消化性潰瘍治療薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.33 十億米ドル |

| 市場規模 (2030) | 6.22 十億米ドル |

| 成長率 (2025 - 2030) | 5.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消化性潰瘍治療薬市場分析

消化性潰瘍治療薬市場規模は2025年に53億3,000万米ドルに達し、2030年までに62億2,000万米ドルへと拡大し、5.1%のCAGRで成長する見込みです。予測期間全体を通じて、カリウム競合型酸分泌抑制薬(PCAB)のプレミアム採用が、処方医が発現が速く食事タイミングの制約が少なく長期安全性が改善された治療法へと移行するにつれて、プロトンポンプ阻害薬(PPI)の数量減少を相殺しています。慢性的なPPI使用に関連する心血管リスクおよび腫瘍リスクに対する規制当局の注目がこの治療的転換を加速させ、消化性潰瘍治療薬市場における競争を激化させています。ヘリコバクター・ピロリ除菌のための新たな併用療法、H. pyloriスクリーニングプログラムの広範な展開、および電子商取引調剤チャネルの急速な成長がトップライン拡大をさらに支えています。同時に、差し迫ったPPI特許崖に続く積極的なジェネリック参入が全体的な価格決定力を抑制し、ポートフォリオ多様化への圧力を強めています。

主要レポートのポイント

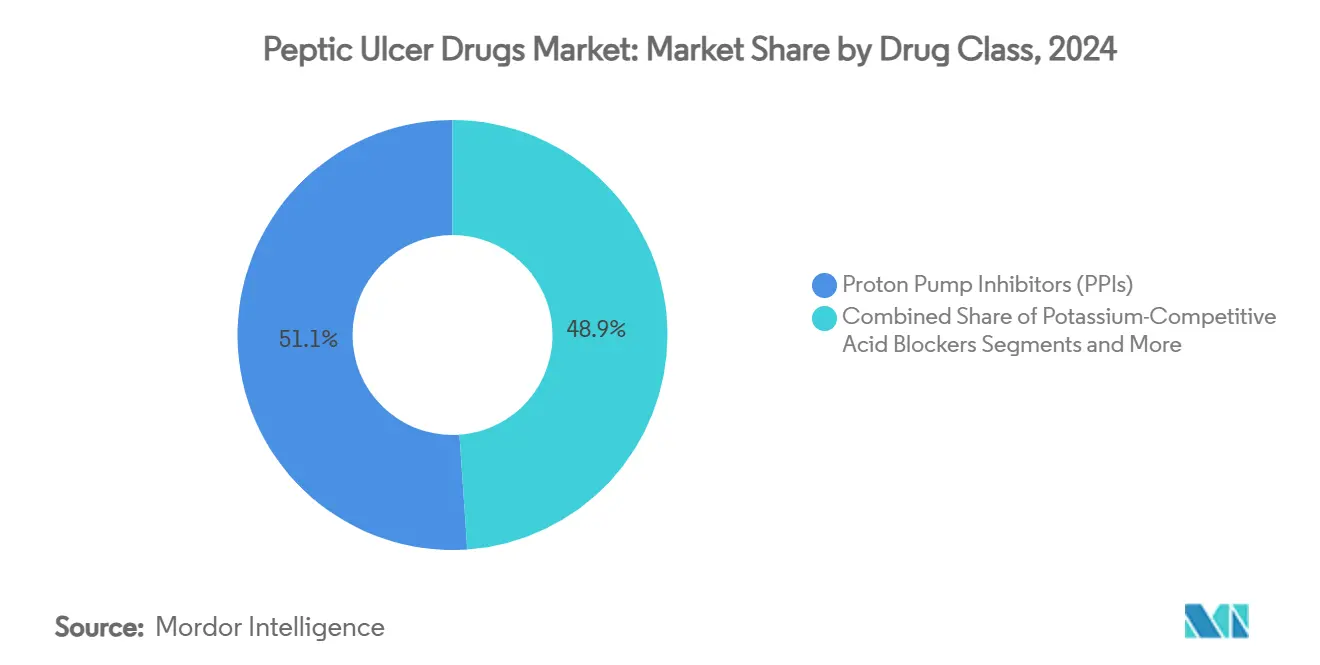

- 薬剤クラス別では、プロトンポンプ阻害薬が2024年の消化性潰瘍治療薬市場シェアの51.1%を占め、PCABは2030年に向けて最速の10.57%のCAGRを記録すると予測されています。

- 流通チャネル別では、病院薬局が2024年に43.3%の収益貢献でトップとなり、オンライン薬局および電子商取引は2030年まで12.50%のCAGRで急増する見込みです。

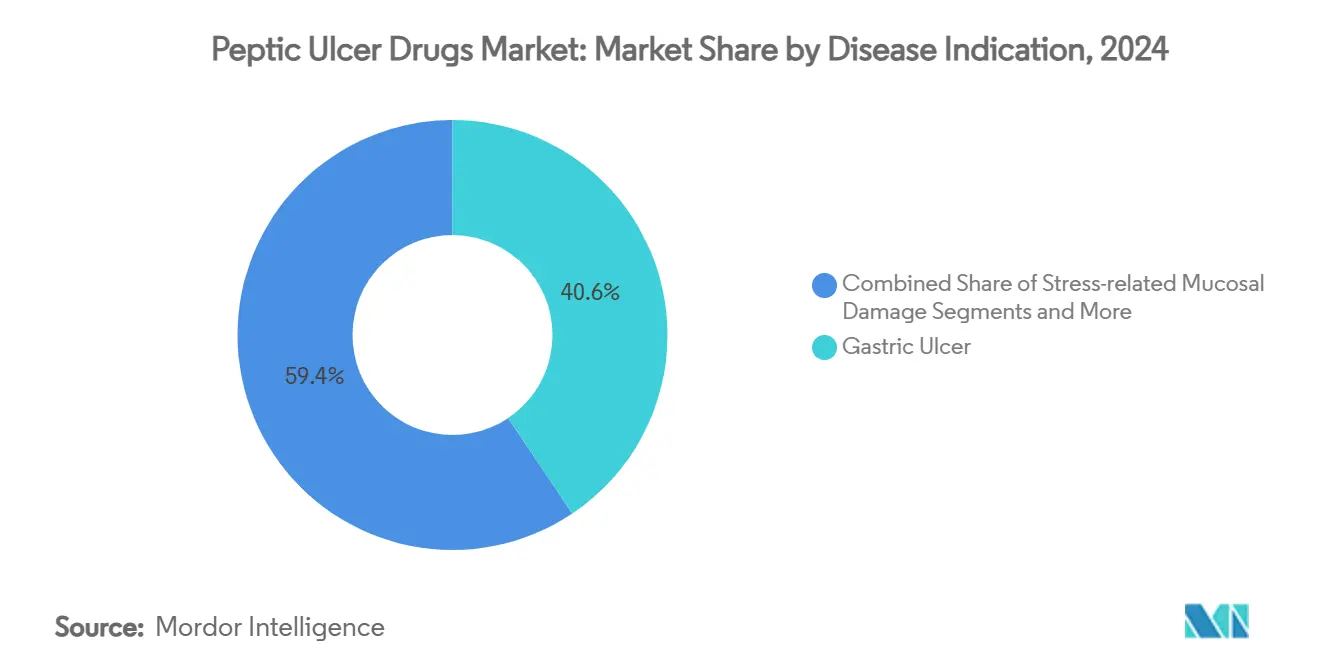

- 疾患適応症別では、胃潰瘍が2024年の消化性潰瘍治療薬市場規模の40.6%のシェアを占め、ストレス関連粘膜損傷は同期間に7.83%のCAGRで拡大しています。

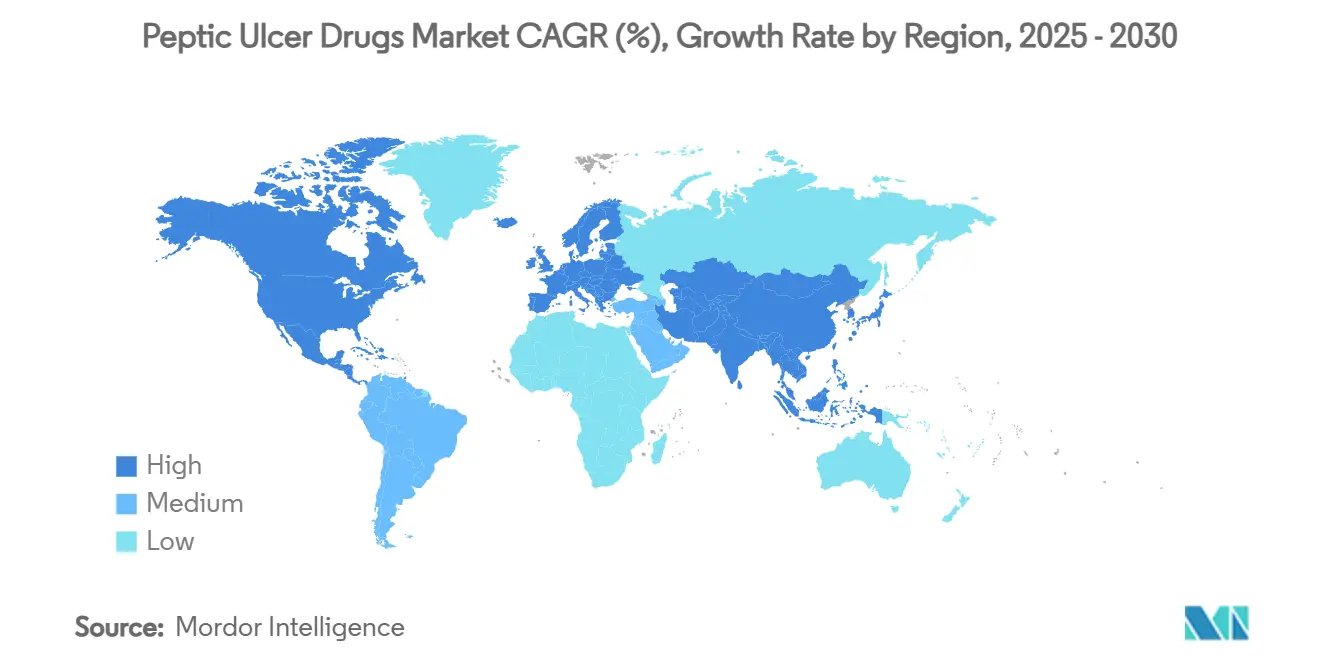

- 地域別では、北米が2024年収益の30.2%を占めましたが、アジア太平洋は2030年に向けて最高の5.17%のCAGRを記録すると予測されています。

世界の消化性潰瘍治療薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場におけるヘリコバクター・ピロリ感染症の有病率上昇 | +1.20% | アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| 高齢者人口の増加とNSAIDの使用 | +0.80% | 世界全体、北米・欧州に集中 | 長期(4年以上) |

| 次世代酸分泌抑制療法(PCAB)の進歩 | +1.50% | 世界全体、北米・日本での早期採用 | 短期(2年以内) |

| H. pylori除菌併用療法の採用拡大 | +0.70% | 世界全体、特にアジア太平洋 | 中期(2〜4年) |

| 低・中所得国における電子商取引薬局の拡大 | +0.60% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 胃粘膜保護剤に対するAI駆動型薬剤再利用 | +0.30% | 世界全体、先進国市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場におけるヘリコバクター・ピロリ感染症の有病率上昇

H. pylori感染症は消化性潰瘍患者の57.1%に持続し、多くのアジア太平洋諸国では消化性潰瘍疾患と診断された個人の76.4%に見られ、相当規模の治療対象集団が維持されています。経済発展は複数の低中所得国において並行した衛生改善をまだもたらしておらず、絶対的な症例数は依然として高水準にあります。[1]T. Ueda、「アジアにおけるH. pylori感染の有病率」、BMC消化器病学、bmcgastroenterol.biomedcentral.com中国、日本、韓国における政府主導のスクリーニングキャンペーンが早期診断率を向上させ、PCABと多剤抗生物質の組み合わせを頻繁に用いる除菌療法の処方量増加につながっています。2024年の米国消化器病学会(ACG)ガイドラインがビスマス四剤併用療法を必須とする方向へ転換したことで、患者一人当たりの調剤薬剤単位数がさらに増加し、幅広い抗生物質および胃粘膜保護ポートフォリオを持つメーカーに恩恵をもたらしています。新興市場の都市化が進むにつれて、可処分所得の増加がアドヒアランス率を高め、消化性潰瘍治療薬市場における需要の勢いを維持しています。

高齢者人口の増加とNSAIDの使用

急速に高齢化する人口は胃粘膜の脆弱性を高める一方で、変形性関節症やその他の変性疾患に対する慢性的なNSAID消費を同時に促進しています。疫学的エビデンスは、高齢者が若年コホートの3倍の潰瘍発生率を経験することを示しています。[2]米国消化器病学会、「臨床ガイドライン:H. pylori感染症」、米国消化器病学雑誌、journals.lww.com 北米および欧州では、臨床医が長期NSAIDと胃粘膜保護剤を頻繁に併用処方し、予測可能で高頻度のリフィルサイクルを生み出しています。高齢者は長期PPI使用に起因する腎臓および骨格への有害事象に対して感受性が高いため、処方医は食事タイミングの制約なく優れた酸分泌抑制を示すPCABへと傾いています。プレミアムな高齢者向け製剤は結果として平均以上のマージンを確保し、消化性潰瘍治療薬市場においてブランドロイヤルティを強化しています。

次世代酸分泌抑制療法(PCAB)の進歩

ボノプラザンは糜爛性食道炎の直接比較試験においてランソプラゾールの85%に対して93%の治癒率を達成し、著しく速い発現と24時間のpH管理を提供しました。[3]NEJMジャーナルウォッチ、「糜爛性食道炎におけるボノプラザン対PPI」、nejmjournalwatch.org2024年7月のFDAによるVOQUEZNA承認は30年ぶりの新たな酸分泌抑制クラスとなり、競合的カリウム結合の機序的優位性を実証しました。テゴプラザンはその後、より良好な安全性プロファイルでフェーズ3非劣性を報告し、フェキスプラザンはアジアの市販後調査で95%超の治癒率を達成しました。これらのデータポイントはプレミアム価格帯での処方集への収載を促進し、コモディティ化したPPIから処方を転換させ、消化性潰瘍治療薬市場全体の処方当たり収益を押し上げています。

H. pylori除菌併用療法の採用拡大

2024年のACG改訂は、耐性率が15%を超える地域でのクラリスロマイシンベースの三剤療法を推奨せず、代わりにビスマス四剤併用療法を義務付けています。四剤療法は10〜14日間にわたって4種類の有効成分(多くの場合PCABを含む)を必要とし、治療コースのコストと複雑さを高めます。固定用量配合剤や利便性の高いブリスターパックを提供する製薬企業は、特に除菌が胃がん予防の取り組みを推進するアジア太平洋において、高い採用率を記録しています。ボノプラザンベースの四剤療法はランソプラゾールベースの比較薬の85.2%に対して90.6%の除菌率を達成し、PCABの優先的な酸分泌抑制基盤としての位置付けを強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特許切れによるジェネリック価格侵食 | -1.80% | 世界全体、特に北米・欧州 | 短期(2年以内) |

| 長期的なPPI安全性懸念による規制当局の精査強化 | -1.10% | 世界全体、先進国市場に集中 | 中期(2〜4年) |

| H. pylori抗菌薬耐性の上昇 | -0.70% | 世界全体、特にアジア太平洋 | 中期(2〜4年) |

| 消費者のハーブ・天然潰瘍治療薬へのシフト | -0.40% | 世界全体、新興市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特許切れによるジェネリック価格侵食

パントプラゾールは2026年12月に独占権を失い、エソメプラゾールは欧州主要国で2025年に残存する二次的特許の満了を迎え、総計3,500億米ドルを超えるブランド品売上が急速な80〜90%の価格圧縮にさらされます。多国籍企業は特許満了前に価値を最大化するためにプロモーション費用を前倒しし、その後PCABの発売、市販薬への転換、または新興市場への浸透へと方向転換します。この戦略はトップラインの落ち込みを緩和しますが、消化性潰瘍治療薬市場全体に広がる数量主導のマージン圧縮を完全に相殺することはできません。

長期的なPPI安全性懸念による規制当局の精査強化

2024年のファーマコビジランスレビューはPPIに関連する3,133件の腫瘍イベントを記録し、胃がんが報告の19.05%を占め、それらの症例の約30%が致死的でした。このような知見を受けて、FDAおよびEMAは骨折、クロストリジウム・ディフィシル感染症、慢性腎臓病に関するラベル警告を拡大しました。臨床医はコースを8〜12週間に制限する傾向を強めており、より安全な長期維持療法として位置付けられたPCABおよびH2受容体拮抗薬のための空間を生み出し、消化性潰瘍治療薬市場内の需要パターンを再形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:PCABがPPI優位性に挑戦

PPIは2024年の世界収益の51.1%を生み出しましたが、PCABが2030年に向けて10.57%のCAGRを記録するにつれて、消化性潰瘍治療薬市場における支配力は薄れています。ボノプラザンの米国承認がPCABの薬理学を実証し、日本、韓国、そしてより最近ではインドがプレミアム定価での現地発売を受け入れています。複数の医療技術評価機関が、より高い治癒率と低い再治療コストを考慮した場合にPCABを費用対効果が高いと評価しています。ヒスタミン2受容体拮抗薬はコスト感応性の高い患者の夜間症状管理において役割を維持し、制酸薬は主に補助的な市販薬として機能しています。

パイプラインの多様性が防御戦略を広げています。AstraZenecaのエソメプラゾールマグネシウム遅延放出サシェは小児科に対応し、Takedaはテゴプラザンと抗生物質の固定用量配合剤を推進し、Pfizerは週1回投与を目指したAIガイドによる再製剤化を探求しています。これらのプロジェクトは、消化性潰瘍治療薬市場が差別化された酸分泌抑制薬と多機序除菌パックへと移行する中で、関連性を維持しようとするものです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが加速

病院薬局は、急性出血管理の複雑さと入院患者モニタリングを義務付ける四剤療法導入により、2024年売上の43.3%のシェアを獲得しました。それにもかかわらず、オンラインチャネルは12.50%のCAGRで加速し、小売店を上回り、従来の実店舗チェーンから数量を奪っています。デジタル薬局は電子処方箋の確認、自動リフィルリマインダー、玄関先への配送を組み込んでおり、利便性とコスト透明性を求める慢性胃炎およびGERD患者に強く響く機能です。これに対応して、米国およびドイツの主要チェーンは、遠隔診療と当日受け取りを組み合わせたハイブリッドオムニチャネルモデルを展開しており、消化性潰瘍治療薬市場においてデジタルシェアを獲得しながら来店客数を維持する戦術となっています。

疾患適応症別:ストレス関連損傷が台頭

胃潰瘍は2024年の世界処方箋の40.6%を占める最大の適応症であり続けましたが、ストレス関連粘膜損傷は7.83%のCAGRで最も速く拡大しています。職場ストレスの増大、高齢者の多剤併用、および広範なNSAID使用がこの増加を促進しています。臨床プロトコルは現在、二重抗血小板療法を受けている高リスク心血管患者に対して予防的PCAB併用療法を推奨しており、予防の対象を古典的な潰瘍コホートを超えて拡大しています。十二指腸潰瘍とゾリンジャー・エリソン症候群はニッチなセグメントを形成していますが、その高い治療強度が患者一人当たりの二桁収益を維持しています。予防的ポジショニングは、上部消化管出血による入院減少に報酬を与える進化する支払者インセンティブと一致しており、消化性潰瘍治療薬市場内での強力で即効性のある薬剤への需要を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年収益の30.2%を占め、新規PCABに対するプレミアム償還、適時のH. pylori診断、および成熟したバイオロジクスサプライチェーンに支えられました。ボノプラザンの迅速な処方集採用とテゴプラザンの申請が迫っていることで競争が活性化し、PPI特許切れによる数量損失を緩和しています。ジェネリックが参入すると価格侵食は顕著になりますが、メーカーはブランド維持を促進する患者支援プログラムによって侵食を相殺しています。

欧州は規模で2位にランクされましたが、ジェネリックを優遇する緊縮財政主導の価格上限と積極的な入札により、成長は抑制されました。EMAのファーマコビジランス要求が試験コストを引き上げ、中小企業の参入を遅らせる一方で、堅固なコンプライアンスインフラを持つ多国籍企業に恩恵をもたらしています。国民保健制度はビスマス四剤併用療法を広く償還しており、抗菌薬耐性管理と連動したバンドルパックの調達を促進しています。

アジア太平洋は中国の健康な胃イニシアチブ、日本の定着したPCABの歴史、およびブランドジェネリックを重視するインドの急成長する中産階級に牽引され、最速の5.17%のCAGRを記録しました。政府主導のスクリーニングキャンペーンがH. pylori検出を促進し、除菌療法の数量増加につながっています。インドの生産連動型インセンティブ制度などの現地製造インセンティブが単位コストを削減してアクセシビリティを向上させ、消化性潰瘍治療薬市場における患者転換を加速させています。中東・アフリカおよび南米はより小さなシェアを占めていますが、電子商取引薬局の都市部での採用増加を示しており、このトレンドはマクロ経済の変動にもかかわらず治療浸透率を高めると期待されています。

競合状況

消化性潰瘍治療薬市場は中程度の断片化を示しています。上位5社の合計シェアは約45%であり、専門的な新規参入者の余地があります。AstraZeneca、Takeda、およびPfizerはレガシーPPIフランチャイズを守りながらPCAB拡大に再投資しています。Phathom Pharmaceuticalsはオーファンドラッグスタイルの独占権を活用してVOQUEZNAの迅速な採用を確保しました。Sun Pharmaのインドにおけるフェキスプラザンの国内発売とSebelaのテゴプラザンに関する米国申請の予定は、PCABクラスの地域的拡大を示しています。

戦略的テーマには、固定用量配合剤のイノベーション、AI対応の分子探索、およびオムニチャネル患者エンゲージメントが含まれます。大手企業は除菌療法を現地の耐性パターンに合わせるコンパニオン診断アルゴリズムに投資し、成功率を高めてプレミアム価格設定を正当化しています。並行して、デジタルアドヒアランスプラットフォームが市販後安全性データベースに供給されるリアルワールドエビデンスを収集し、有利な処方集更新を支援しています。ホワイトスペースの機会には、小児用チュアブル錠、高齢者向け低用量スプリンクルカプセル、および集中治療環境向けストレス潰瘍予防キットが含まれ、各セグメントが消化性潰瘍治療薬市場内で差別化された収益プールを約束しています。

消化性潰瘍治療薬業界リーダー

Takeda Pharmaceutical

AstraZeneca

Pfizer

Dr. Reddy's Laboratories

GlaxoSmithKline

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Sebela Pharmaceuticalsはテゴプラザンに関するフェーズ3 TRIUMpHデータの良好な結果を発表し、2025年第4四半期のFDA申請を計画しています。

- 2025年4月:Sun Pharmaceuticalはインドでフェキスプラザン40mg錠をブランド名Fexuclueとして発売し、同国初のPCAB参入を達成しました。

- 2025年3月:Phathom PharmaceuticalsはGERD治療における患者エンゲージメントを高めるため、俳優ケナン・トンプソンを起用したVOQUEZNA啓発キャンペーンを開始しました。

- 2025年2月:TakedaはLupinとボノプラザンのインドでの商業化に関する非独占的特許ライセンスを締結し、高需要の新興市場を開拓しました。

世界の消化性潰瘍治療薬市場レポートの範囲

| プロトンポンプ阻害薬(PPI) |

| カリウム競合型酸分泌抑制薬(PCAB) |

| ヒスタミン2受容体拮抗薬(H2RA) |

| 制酸薬 |

| 抗生物質 |

| 潰瘍保護剤 |

| 胃潰瘍 |

| 十二指腸潰瘍 |

| ストレス関連粘膜損傷 |

| その他 |

| 病院薬局 |

| 小売店・ドラッグストア |

| オンライン薬局・電子商取引 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | プロトンポンプ阻害薬(PPI) | |

| カリウム競合型酸分泌抑制薬(PCAB) | ||

| ヒスタミン2受容体拮抗薬(H2RA) | ||

| 制酸薬 | ||

| 抗生物質 | ||

| 潰瘍保護剤 | ||

| 疾患適応症別 | 胃潰瘍 | |

| 十二指腸潰瘍 | ||

| ストレス関連粘膜損傷 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売店・ドラッグストア | ||

| オンライン薬局・電子商取引 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

消化性潰瘍治療薬市場の現在の規模は?

消化性潰瘍治療薬市場規模は2025年に53億3,000万米ドルに達し、5.1%のCAGRで2030年までに62億2,000万米ドルに成長すると予測されています。

消化性潰瘍治療薬市場内で最も速く成長している薬剤クラスはどれですか?

カリウム競合型酸分泌抑制薬は10.57%のCAGRで拡大しており、従来のプロトンポンプ阻害薬を上回っています。

長期療法においてPCABがPPIより好まれる理由は何ですか?

PCABはより速い酸分泌抑制、食事タイミングに依存しない柔軟な投与、および心血管リスクや腫瘍リスクに関連する長期的な安全性懸念が少ないという利点を提供します。

2030年までに消化性潰瘍治療薬市場で最も高い成長を示す地域はどこですか?

アジア太平洋は中産階級人口の拡大、NSAIDの使用増加、および積極的なH. pyloriスクリーニングプログラムにより、最速の5.17%のCAGRを記録すると予測されています。

特許切れは競合ダイナミクスにどのような影響を与えますか?

パントプラゾールおよびエソメプラゾールの特許切れはジェネリックによる価格侵食を引き起こし、先発品メーカーにPCABの発売加速と固定用量配合剤の探求を迫ることになります。

慢性消化器疾患治療において重要性を増している流通チャネルはどれですか?

オンライン薬局および電子商取引プラットフォームは、維持療法における利便性、価格透明性、および自動リフィルサービスに牽引されて12.50%のCAGRで成長しています。

最終更新日: