心血管および軟部組織修復パッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.55 十億米ドル |

| 市場規模 (2031) | 8.23 十億米ドル |

| 成長率 (2026 - 2031) | 8.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心血管および軟部組織修復パッチ市場分析

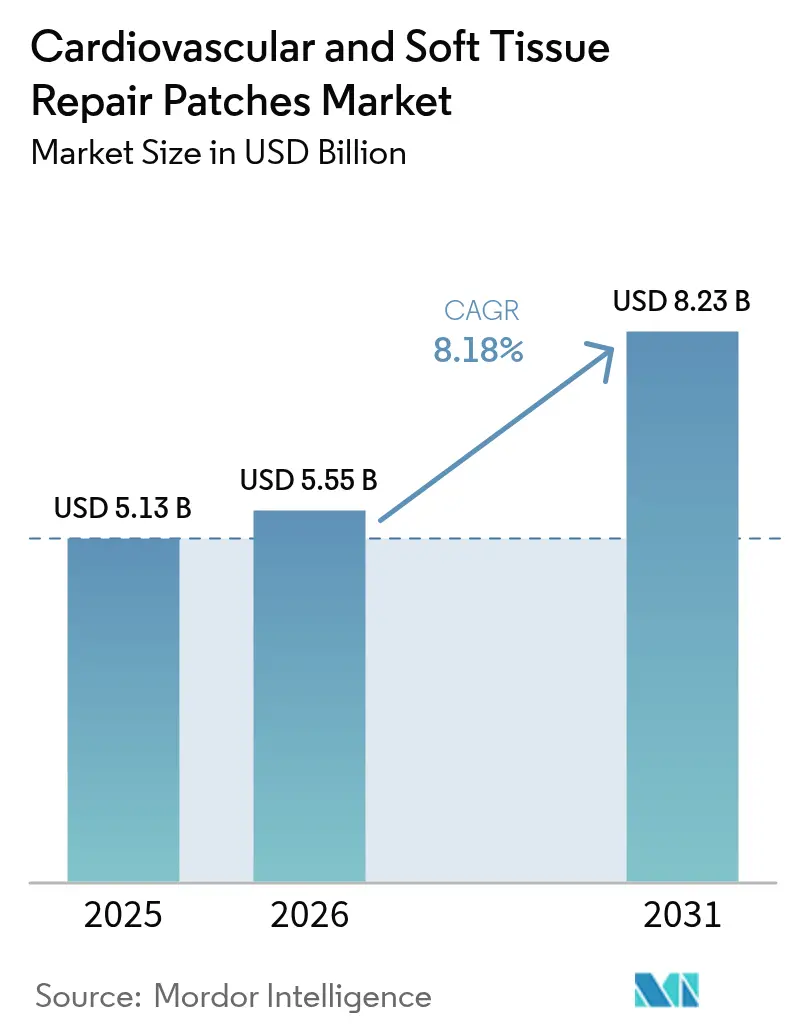

心血管および軟部組織修復パッチ市場規模は、2025年の51億3,000万米ドルから2026年には55億5,000万米ドルへと成長し、2026年〜2031年にかけて8.18%のCAGRで2031年までに82億3,000万米ドルに達すると予測されています。心血管および軟部組織修復パッチ市場は、従来の縫合糸から、宿主組織とより自然に統合し再手術を減少させるバイオエンジニアリングスキャフォールドへとシフトしています。高齢化人口に伴う手術件数の増加、3Dプリント細胞外マトリックスプラットフォームの急速な進歩、および生物学的製剤が再介入率を低下させるという明確な臨床的エビデンスが需要を支えています。メーカーは牛および豚心膜の原材料不足に対応するため合成製品ポートフォリオを拡充しており、国防資金による再生医療プロジェクトが製品承認を加速させています。病院は依然として最大の顧客層を占めていますが、専門心血管クリニックや外来センターが薄型の自己接着パッチを必要とする低侵襲技術を採用しており、心血管および軟部組織修復パッチ市場全体で新たな収益源を生み出しています。[1]著者不明、「幹細胞心臓パッチが可能性を示す」、Nature、nature.com

レポートの主要ポイント

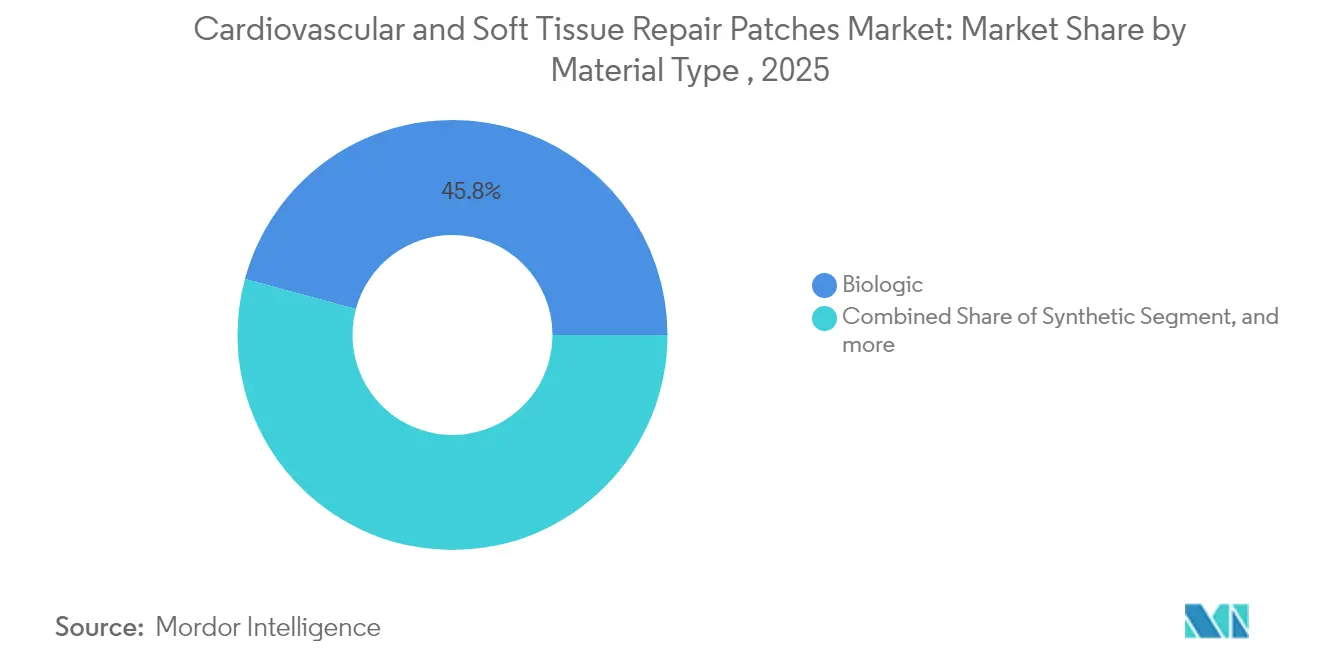

- 素材タイプ別では、合成パッチが2025年の心血管および軟部組織修復パッチ市場シェアの54.20%をリードし、一方で生物学的製剤は2031年にかけて最速の8.52% CAGRで成長する見通しです。

- 用途別では、軟部組織修復が2025年の収益の39.95%を占め、心臓修復は2031年にかけて8.46% CAGRで成長すると予測されています。

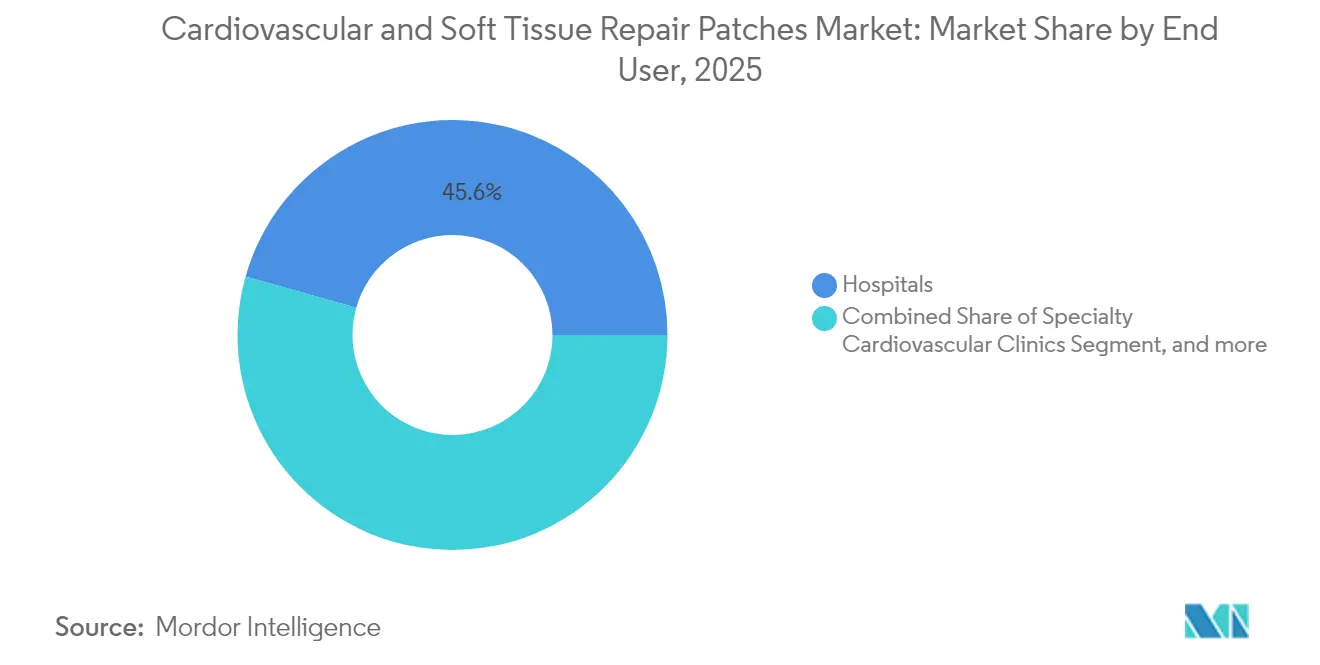

- エンドユーザー別では、病院が2025年の心血管および軟部組織修復パッチ市場規模の45.62%を占め、専門心血管クリニックが8.62% CAGRで最も急速に成長する見込みです。

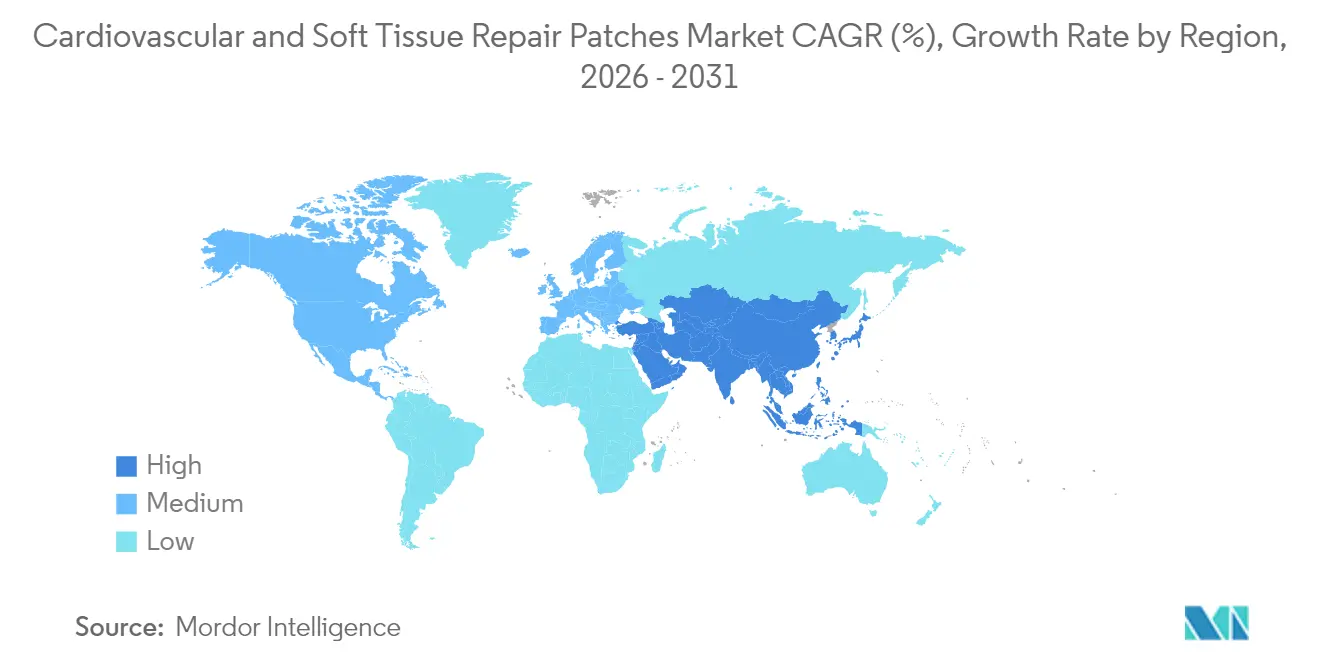

- 地域別では、北米が2025年の売上の39.98%を占め、アジア太平洋は2031年にかけて8.67% CAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル心血管および軟部組織修復パッチ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生物学的パッチの優位性による再介入率の低下 | +1.8% | グローバル | 中期(2〜4年) |

| 低侵襲的心臓欠損閉鎖術の急速な普及 | +1.5% | 北米、EU;アジア太平洋で拡大中 | 短期(2年以内) |

| 高齢化人口による弁および心房中隔修復件数の増加 | +1.2% | グローバル、先進国市場に集中 | 長期(4年以上) |

| 新興市場における先天性心臓修復への償還拡大 | +0.9% | アジア太平洋中心 | 中期(2〜4年) |

| バイオプリント細胞外マトリックススキャフォールドの臨床パイプライン参入 | +0.7% | 北米・EU、一部アジア太平洋での採用 | 長期(4年以上) |

| 国防資金による再生医療プログラムが承認を加速 | +0.4% | 北米、同盟国への技術移転を伴う | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生物学的パッチの優位性による再介入率の低下

臨床追跡調査により、生物学的マトリックスが再手術を25〜40%削減することが示されており、外科医は生体組織と統合する牛および豚心膜オプションへと誘導されています。初期段階の幹細胞パッチは多施設試験において左室駆出率の顕著な改善を記録しました。新しいケラチンベースのスキャフォールドは生分解性を付加し細胞増殖を促進することで、小児および高リスク集団の選択肢を広げています。修正手術が減少することでコスト削減が実現し、病院の購買論拠を強化します。これらの成果が総合的に、心血管および軟部組織修復パッチ市場全体で生物学的製剤の採用を加速させています。

低侵襲的心臓欠損閉鎖術の急速な普及

小切開とロボット支援デリバリーの組み合わせにより、外科医はパッチを正確に留置し、手術時間を短縮し、回復期間を短縮することができます。多点ペーシングおよび自己接着コラーゲンフリース素材に対するFDA承認は、低侵襲ハードウェアへの規制支援を示しています。病院は紹介患者を引き付けるために早期退院時間を宣伝し、専門クリニックは心房中隔修復のための専用カテーテル検査室を設置しています。この勢いが高マージンの心臓用パッチの成長を促進し、心血管および軟部組織修復パッチ市場の将来的な収益の視認性を高めています。

高齢化人口による弁および心房中隔修復件数の増加

65歳以上の人口が急増しており、変性弁および心房中隔病変の症例数が増加しています。弁温存パッチ手術は完全置換よりも侵襲性が低く、複数の併存疾患を抱える高齢患者に支持されています。アジア太平洋は最も急速な高齢化を示しており、8.89% CAGRの見通しを支えています。保健当局は未治療の心血管疾患による財政負担を軽減するために償還を拡大しており、心血管および軟部組織修復パッチ市場全体でアドレス可能なベースを拡大しています。

新興市場における先天性心臓修復への償還拡大

インド、中国、ブラジルは小児欠損修復への保険適用を拡大し、これまで未充足だったニーズを資金援助された手術へと転換しています。政府の心臓センターはグローバルNGOからの技術移転支援を受け、高度な生物学的マトリックスの植え込みを可能にしています。都市部の民間保険会社は中間所得層の家族向けにプレミアム素材を引き受けています。保険適用が拡大するにつれ、心臓修復は心血管および軟部組織修復パッチ市場内で最もダイナミックな用途セグメントとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 縫合糸および移植片代替品と比較した高コスト | -1.3% | グローバル | 短期(2年以内) |

| バイオエンジニアリング組織の長期耐久性データの不足 | -0.8% | 北米、EU | 中期(2〜4年) |

| 医療グレードの牛および豚心膜の供給不足 | -0.5% | 中期(2〜4年) | |

| EU MDRの厳格な証拠要件による上市遅延 | -0.4% | 中期(2〜4年) | |

| 情報源: Mordor Intelligence | |||

縫合糸および移植片代替品と比較した高コスト

プレミアム生物学的パッチは単純な縫合セットの5〜10倍のコストになる場合があり、資本予算が逼迫している施設での採用を妨げています。管理者は修正手術の減少による下流のコスト削減よりも即時支出を重視する傾向があります。支払者は償還スケジュールの見直しが遅れていますが、大規模システムではバリューベース契約が普及しつつあります。初期価格が縮小するまで、価格に敏感な施設は従来の素材を好む可能性があり、心血管および軟部組織修復パッチ市場の近期導入率を抑制しています。

バイオエンジニアリング組織の長期耐久性データの不足

規制当局は小児インプラントに対して10年間のデータを義務付けており、次世代バイオマテリアルの承認サイクルを長期化させています。保守的な外科医は実績のあるPTFEから切り替える前に安全性の証明を待ちます。AI対応デバイスに対するFDAのローリングアップデートは新技術に対する広範な慎重姿勢を反映しており、同様の厳格さが組織代替品にも適用されています。この不確実性が心血管および軟部組織修復パッチ市場内でのバイオプリントスキャフォールドの商業的立ち上がりを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:合成の強みが生物学的製剤の勢いに直面

合成製品は2025年の心血管および軟部組織修復パッチ市場において54.20%のシェアを維持しました。PTFEの機械的強度と予測可能なサプライチェーンにより、大量処理センターでの人気が続いています。しかし、生物学的マトリックスは優れた統合性と低い石灰化リスクへの需要を反映し、8.52% CAGRで成長しています。ハイブリッド設計は合成強化と生物学的コーティングを組み合わせており、臨床医が期待する耐久性を提供しながら生体適合性を向上させる手法として注目されています。牛心膜の供給不足がケラチンおよび藻類由来ポリマーへのR&Dを促進し、素材の多様性を確保しています。複合材料および3Dプリントオプションは絶対量では小さいものの、不均衡なベンチャー資金を受けており、心血管および軟部組織修復パッチ市場の長期的な破壊への投資家の信頼を示しています。

生物学的製剤の成長は、患者の解剖学的成長に合わせてパッチが拡張する必要がある小児ニーズによってさらに促進されています。研究によると、成長対応型牛パッチは二次介入を最大30%削減することが示されています。メーカーは天然コラーゲンを保持した脱細胞化組織で対応し、宿主細胞の遊走を促進しています。FDA経路改革は、いつか不活性合成材料を時代遅れにする可能性のある細胞播種構造物を奨励しています。データが蓄積されるにつれ、生物学的製剤は合成材料の優位性を侵食し、心血管および軟部組織修復パッチ市場全体の競争構造を再形成すると予想されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:心臓の急増が軟部組織のリードに挑戦

軟部組織修復は、ヘルニア、乳房、外傷症例の膨大な件数により2025年収益の39.95%を占めました。しかし、心臓修復は8.46% CAGRで最大の成長分野となっており、サプライヤーは動的で高圧環境向けの素材改良に注力しています。心室中隔欠損閉鎖術は現在、持続的な動きに耐える薄型フレキシブル複合材料に依存しています。コラーゲンフリースと統合された弁輪形成リングは漏れを制限し、生物学的製剤を手術室ルーティンにより深く組み込んでいます。血管内外科医は屈曲を避けるほど柔軟でありながら拡張に抵抗するほど強固なパッチを要求しており、血管再建術も同様の進歩の恩恵を受けています。

軟部組織の場面では、吸収性コラーゲンスポンジが創傷閉鎖時間を短縮し感染リスクを低下させています。整形外科医は腱断裂の架橋にケラチンゲルを採用しています。外傷センターは1分以内に出血を止める藻類由来止血剤を使用しています。これらの学際的な成果は、心臓件数が拡大する中でも軟部組織の主要シェアを維持しています。セグメント間の競争が心血管および軟部組織修復パッチ市場全体のイノベーションパイプラインを豊かにしています。

エンドユーザー別:専門クリニックが病院との差を縮小

病院は2025年の心血管および軟部組織修復パッチ市場規模の45.62%を占め、包括的な救急サービスと幅広い保険契約に支えられています。大規模システムは合成材料のサプライヤーマージンを圧縮しながら複雑な生物学的製剤のプレミアム層を確保するバンドル契約を交渉しています。専門心血管クリニックは高い成功率の評判を活かし、8.62% CAGRで最高の成長を記録しています。専門チームが大量の症例を処理しており、最先端素材の早期採用者として魅力的な存在となっています。

外来手術センターは、同日退院が重要な外来ヘルニアおよび乳房再建術の購入を増加させています。これらの施設は手術室時間と麻酔曝露を最小化するために自己接着パッチを好みます。救急医療サービスは、外傷患者を確定的治療に搬送する途中で安定させる速効性ゲルを組み込んでおり、ニッチながら拡大する需要の一角を形成しています。すべてのチャネルにわたり、調達決定は臨床アウトカムデータに基づくことが増えており、心血管および軟部組織修復パッチ市場に浸透しつつある新興のバリュー志向と購買論理を一致させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米の39.98%のシェアは、高度な心臓プログラム、広範な保険適用、および承認を加速させる国防資金による再生医療イニシアチブのパイプラインに支えられています。米国は年間60万件以上の心臓手術を実施しており、サプライヤーに比類のない件数ベースを提供しています。カナダの単一支払者モデルは総医療費の低減を評価し、再入院リスクを低下させる生物学的製剤へと病院を誘導しています。メキシコは医療観光回廊を通じた外来需要を加えています。規制当局は迅速な審査タイムラインを維持しており、2025年3月までに1,000件以上のAI対応デバイスが承認されています。バリューベースのルールの下で価格圧力が続いており、サプライヤーは実世界での節約効果を実証することが求められていますが、この地域は次世代技術の発射台であり続け、心血管および軟部組織修復パッチ市場への影響力を確固たるものにしています。

アジア太平洋は8.67% CAGRで成長をリードしています。日本と韓国は顕著な高齢化曲線に直面しており、弁修復件数を押し上げています。中国は第二線都市に三次病院を拡充し、合成PTFEの大量注文を集める能力を追加しています。インドの州保険は低所得家族の小児心臓手術をカバーし、生物学的製剤の採用を解放しています。政府は輸入費用削減のために国内製造を支援しており、地元スタートアップは3Dプリント技術を活用してカスタムスキャフォールドを供給しています。タイとシンガポールの医療観光ハブは国際患者に低侵襲オプションを提供し、プレミアム販売を強化しています。これらの収束する力がアジア太平洋を心血管および軟部組織修復パッチ市場内の主要加速地域として位置づけています。

欧州は医療機器規制の下での品質重視の調達と厳格な証拠要求を通じて競争力を維持しています。ドイツは確立されたPTFE生産能力で地域産出を支え、英国は移植研究を推進しています。フランスは脱細胞化マトリックスを探求する官民コンソーシアムを推進しています。国民健康基金は明確な質調整生存年の便益を示す製品を償還し、耐久性データを持つ生物学的製剤を優遇しています。厳格な上市要件は新規参入者の参入を遅らせますが、全体的な安全基準を引き上げています。国境を越えたケア協定が大陸全体に高性能パッチを展開し、欧州の臨床医を最新の状態に保ち患者の移動を可能にしています。これらの構造的特徴が心血管および軟部組織修復パッチ市場全体での着実な拡大とイノベーション参画を持続させています。

競争環境

心血管および軟部組織修復パッチ市場は中程度の集中度を示しています。Edwards Lifesciences、Medtronic、Abbottは数十年にわたるブランドエクイティ、広範なフィールドセールス、および補完的な弁・ステントポートフォリオを活用して優先ベンダーの地位を確保しています。彼らのR&D予算は薄型PTFEレイヤーや抗菌コーティングなどの漸進的な改良を促進し、製品ライフサイクルを延長しています。特許の崖はアジアからのファストフォロワーを招き、コモディティ化した合成材料の価格を引き締める一方、既存企業はアカウントを囲い込むためにモニタリングソフトウェアとのバンドルソリューションを提供するよう促しています。

破壊的企業は画期的な生物学的製剤を追求しています。Capricor Therapeuticsはデュシェンヌ型心筋症に対する同種細胞療法パッチであるデラミオセルを開発し、2025年にFDA優先審査を獲得しました[3]規制業務専門家協会、「FDAがデラミオセルに優先審査を付与」、raps.org。小規模企業は3Dバイオプリンターを使用してケラチンまたは藻類ポリマーから患者固有のスキャフォールドを製造し、希少先天性欠損をターゲットにしています。ベンチャー投資家は成長因子と吸収性メッシュを組み合わせて治癒を加速させるプラットフォームに資本を投入しています。陳腐化に対するヘッジとして、大手多国籍企業はこれらのイノベーターを買収またはパートナーシップを結んでおり、細胞外マトリックス設計を専門とする大学スピンアウトとのメドテック大手の最近の提携にも見られます。

価格決定力がシフトしています。病院はグループ購買契約を活用して合成パッチの値引きを要求しています。一方、専門クリニックはアウトカムと評判を高める生物学的製剤にプレミアムを支払います。牛心膜の原材料不足が供給を逼迫させ、短期的には合成専業メーカーに利益をもたらしていますが、代替生物学的供給源への長期的な需要を強化しています。印刷レシピと脱細胞化プロトコルに関する知的財産紛争が、心血管および軟部組織修復パッチ市場全体での次の競争の戦場を予告しています。

心血管および軟部組織修復パッチ業界リーダー

LeMaitre Vascular Inc

Baxter

Cryolife, Inc.

CorMatrix, Inc

Anteris

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Capricor Therapeuticsは、デュシェンヌ型心筋症に対する同種心球由来細胞療法であるデラミオセルについてFDA優先審査を獲得し、目標審査日は2025年8月31日となっています。

- 2024年12月:Nature系列のScientific Reports誌に掲載された論文により、iPSC由来神経幹細胞と組み合わせた脱細胞化スキャフォールドが脊髄モデルにおける軸索再生を改善することが確認され、心血管パッチ設計への示唆が得られました。

- 2024年8月:FDAは藻類由来の止血ゲルであるTraumagelを承認しました。このゲルは数秒以内に重篤な出血を止めるもので、現在救急対応者に販売されています。

- 2024年11月:査読済み研究により、強力な生分解性と細胞支持プロファイルを持つケラチンベースのバイオマテリアルが注目され、将来のパッチ基材のツールボックスが拡充されました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、心臓血管および軟部組織修復パッチ市場を、心臓中隔欠損、血管壁、ならびに外傷・ヘルニア・先天性奇形に起因する軟部組織欠損の閉鎖・再建・補強を目的として特別に設計された、滅菌済み生物学的または合成パッチ材料の販売として定義する。評価対象製品には、開腹または低侵襲手術によって植え込まれるePTFE、複合材料、および異種心膜パッチが含まれる。

スコープ除外:使い捨て装着型ECGパッチおよび止血ドレッシングは含まれない。

セグメンテーション概要

- 素材タイプ別

- 生物学的製剤

- 合成

- 次世代バイオプリント・複合材料

- 用途別

- 心臓修復

- 心房・心室中隔欠損閉鎖術

- 弁再建術・弁輪形成術

- 軟部組織修復

- 血管修復・再建

- その他

- 心臓修復

- エンドユーザー別

- 病院

- 専門心血管クリニック

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、およびアジア太平洋主要国の心臓胸部外科医、一般外科医、生体材料科学者、病院調達マネージャーと対話を行った。これらの対話では、発生率の前提、価格帯、および交換率を検証し、調達責任者へのアンケートでは生物学的パッチと合成パッチの間における実際の構成シフトが明らかになった。デバイス販売業者からの知見により、季節性および入札ダイナミクスが確認された。

デスクリサーチ

世界保健機関の外科アトラス、米国心臓協会の病院統計、Eurostatの入院手術データベース、各国のヘルニア登録など、オープンソースからの臨床・手術データを起点とした。規制当局への申請書類(FDA 510kサマリー、CE技術ファイル)、UN Comtradeの通関貨物データ、および査読済み生体材料ジャーナルにより、製品フローおよび材料採用に関する知見が加わった。商業的文脈は、企業の10-Kおよび投資家向け資料、ならびにD&B HooversおよびDow Jones Factivaのサブスクリプション情報を通じて収益分割の観点から補完された。これらのソースは、発生率、ユニット需要、および参考平均販売価格の枠組みを形成した。このリストは例示であり、データ収集およびクロスチェックには他の多くの公開・独自情報源が活用された。

第二段階の検証では、血管外科学会のデバイス調査や国際ヘルニア学会のガイドラインなど、専門学会のレポートを活用し、手術1件あたりの平均パッチ使用量および地域別の診療パターンを明確化した。マクロな健康統計とミクロな臨床指標のこうした重層的な組み合わせにより、インタビュー開始前に二次的な基盤が確立されていることを確認した。

市場規模の算定と予測

トップダウンの構築では、手術件数(例:心房中隔欠損修復術、頸動脈内膜剥離術、腹側ヘルニア閉鎖術)をパッチ普及率および加重平均価格に連動させた。次に、サプライヤー収益の積み上げや病院入札からのサンプルASP×数量などのボトムアップによる検証を用いて合計値を調整した。モデル化されたコアドライバーには、年齢調整済み心臓手術発生率、ヘルニア手術の成長、生物学的パッチのプレミアムトレンド、償還料金の動向、バイオプリントパッチパイプラインの商業化、および地域別医療費弾力性が含まれる。2030年までの予測には多変量回帰とシナリオ分析を採用し、先天性心疾患スクリーニング率や原材料インフレなどの変数を専門家が承認した範囲内で変動させることができる。民間病院の手術件数など、データのギャップについては、確認済みの公的部門の数量に対する比率分析によって補完した。

データ検証と更新サイクル

アウトプットは三層のトライアンギュレーションを経る:自動分散スキャン、アナリストによるピアレビュー、およびシニアドメインリードによる最終承認。モデルは年次で更新し、製品リコールや償還変更などの重大事象が発生した場合は重要ノードを再実行することで、クライアントが各ダウンロード前に最新の検証済みビューを確認できるようにしている。

Mordorの心臓血管および軟部組織修復パッチのベースラインが精査に耐える理由

公表値がしばしば乖離するのは、アナリストが異なる包含ルール、価格ミックス、および更新頻度を選択するためである。

他の調査会社との主要なギャップ要因としては、装着型モニタリングパッチを混在させた広範なデバイスバスケット、2020〜21年のバックログ回復における手術件数減少の省略、またはMordorのベースケースで捉えられた生物学的プレミアム上昇を見落とした静的なASP前提が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 5.13 B(2025年) | Mordor Intelligence | - |

| USD 4.85 B(2025年) | Regional Consultancy A | 2023年以降の合成パッチ価格上昇を除外 |

| USD 4.50 B(2023年) | Global Consultancy B | バックログ正規化なしに2019〜2021年の手術平均値を使用 |

| USD 4.10 B(2022年) | Trade Journal C | 診断用ECGパッチと植込み型デバイスを一括計上 |

総じて、Mordorの厳格なスコープ、混合手法モデリング、および年次更新は、すべての数値を明確な変数と再現可能なステップに紐付けた、バランスの取れた透明性の高いベースラインを意思決定者に提供するものであり、クライアントから取締役会での議論においても自信を持って説明できると評価されている。

レポートで回答される主要な質問

心血管および軟部組織修復パッチ市場の現在の規模はどのくらいですか?

心血管および軟部組織修復パッチ市場規模は2026年に55億5,000万米ドルに達しました。

市場はどのくらいの速度で成長すると予想されますか?

市場は8.18% CAGRを記録し、2031年までに収益が82億3,000万米ドルに達すると予測されています。

どの素材セグメントが最も急速に拡大していますか?

生物学的パッチは8.52% CAGRで成長すると予測されており、合成代替品を上回っています。

なぜ専門心血管クリニックはシェアを拡大しているのですか?

高い手術件数、低侵襲への注力、および優れたアウトカム指標が8.62% CAGRを支えており、エンドユーザーの中で最も強い成長率となっています。

どの地域が最も高い増分収益をもたらしますか?

高齢化人口動態と保険適用の拡大に牽引されるアジア太平洋は、2031年にかけて8.67% CAGRを示すと予測されています。

生物学的製剤のより広範な採用に対する最大の障壁は何ですか?

縫合糸との初期コスト差と長期耐久性データの不足が、価格に敏感なシステムでの普及を引き続き遅らせています。

最終更新日: