乳児用蘇生器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

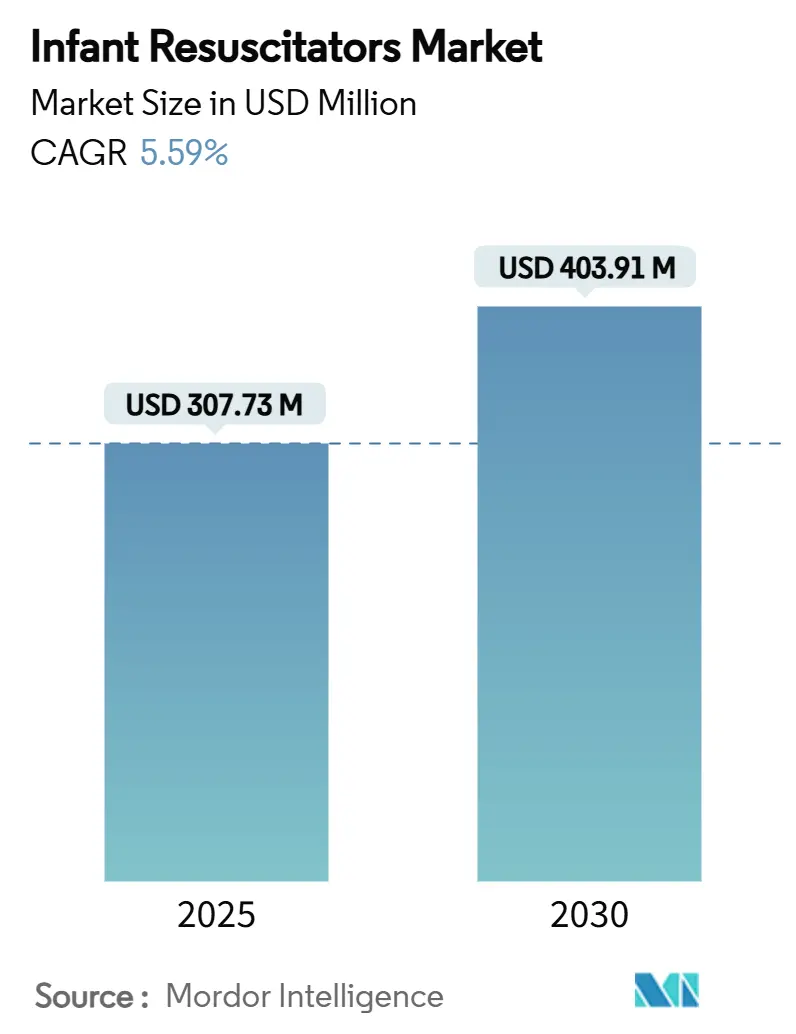

| 市場規模 (2025) | 307.73 百万米ドル |

| 市場規模 (2030) | 403.91 百万米ドル |

| 成長率 (2025 - 2030) | 5.59% CAGR |

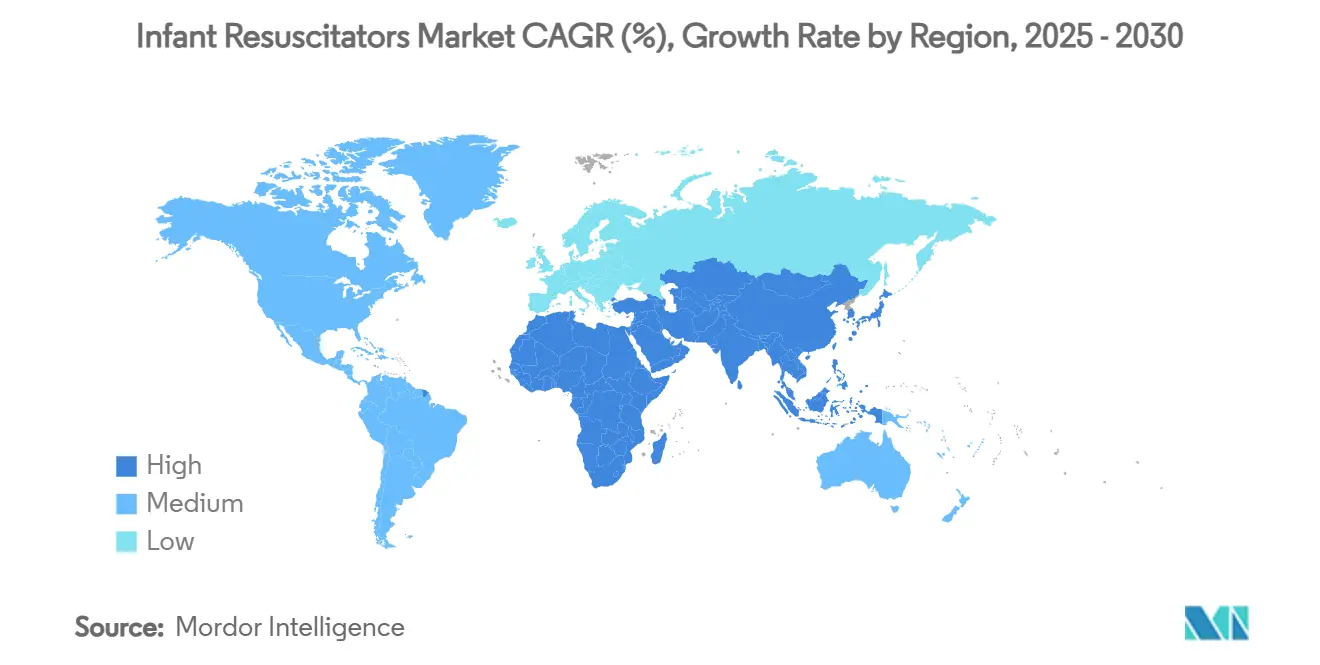

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

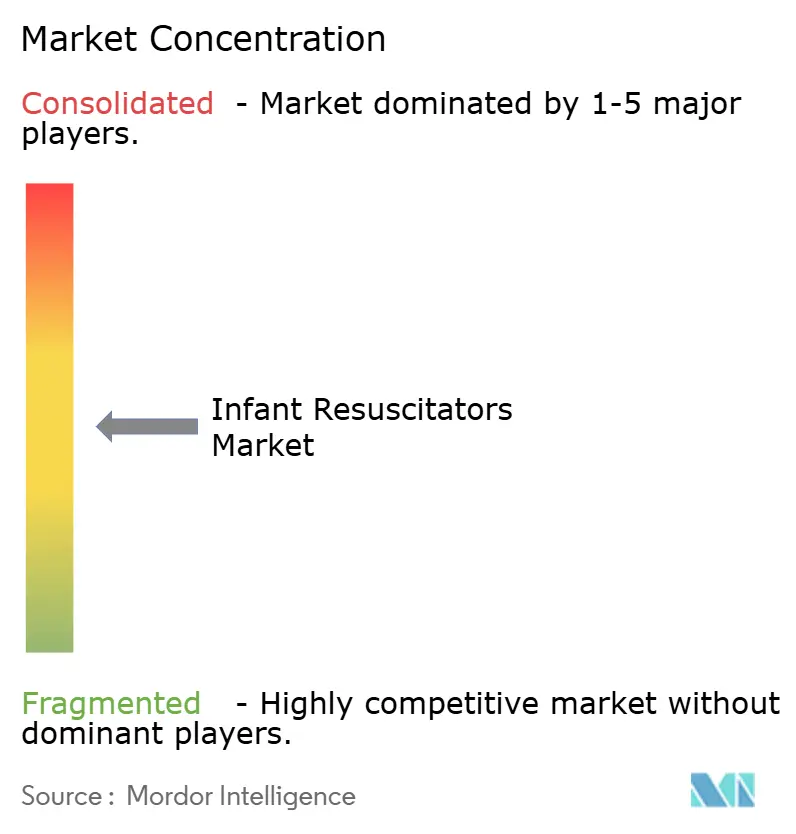

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳児用蘇生器市場分析

乳児用蘇生器市場規模は2025年に3億730万米ドルと評価され、2030年までに4億391万米ドルに達すると予測されており、CAGRは5.59%を記録します。毎年推定240万件の新生児死亡を抑制する必要性から強い需要が生じており、そのうち出生時仮死が死亡の約23%を占めています。アジア太平洋地域における新生児集中治療室(NICU)の急速な拡大と、従来のバッグバルブマスクシステムよりもTピース機器を推奨する新たな臨床ガイドラインが相まって、先進国・新興国の双方で機器のアップグレードが加速しています。[1]Krisa Van Meurs、「2023年アメリカ心臓協会およびアメリカ小児科学会による新生児蘇生に関する重点改訂版」、Circulation、ahajournals.org病院は感染管理規則の厳格化に対応するため単回使用機器を優先しており、一方で統合型圧力フィードバックセンサーが蘇生医療をデータ駆動型の精密ケアへと移行させています。同時に、低・中所得国(LMIC)における大規模な「赤ちゃんの呼吸を助ける」プログラムが費用対効果の高いキットへの需要量を押し上げており、コンプライアンスコストやシリコーン供給制約が中小メーカーに重くのしかかる中でも需要は拡大しています。競争の激しさは中程度であり、主要企業は規制上の専門知識と広範な流通ネットワークを活用してシェアを守る一方、新規参入企業は未開拓地域向けの低コストで堅牢な設計に注力しています。

主要レポートのポイント

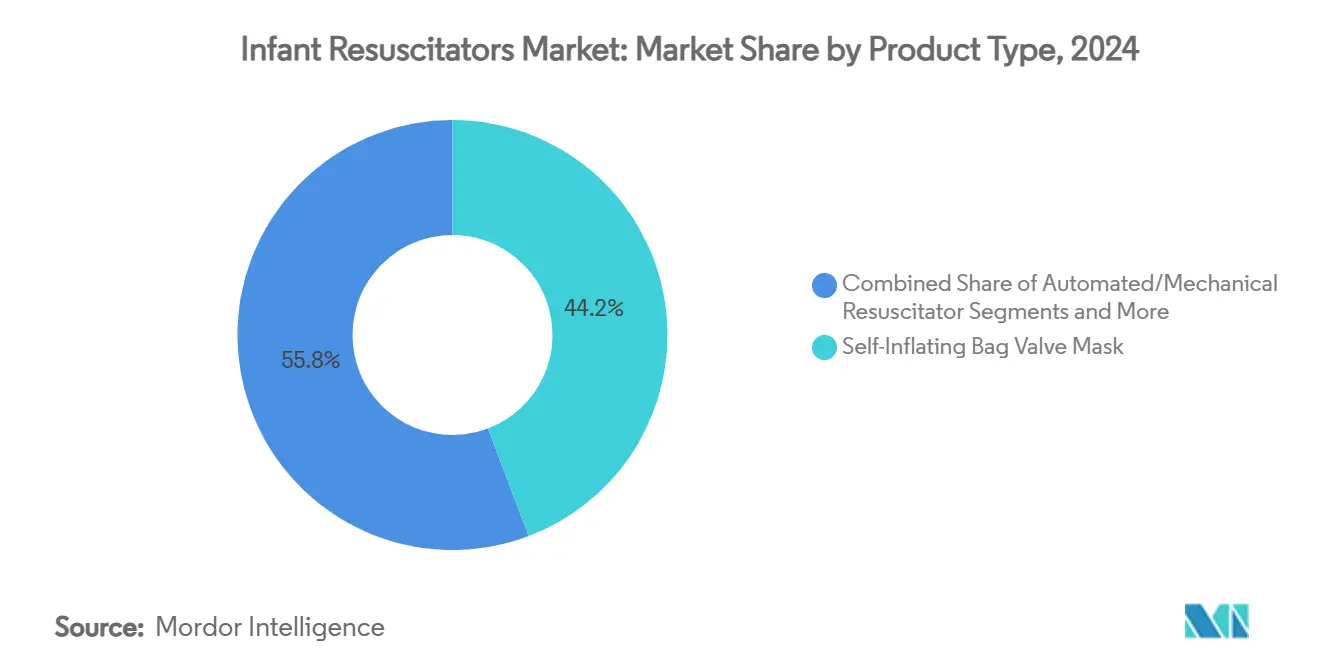

- 製品タイプ別では、自己膨張式バッグバルブマスクが2024年に44.23%の収益シェアでトップとなり、自動/機械式蘇生器は2030年までに8.43%のCAGRで拡大すると予測されています。

- モダリティ別では、使い捨て機器が2024年の収益の62.34%を占め、予測期間中に最速の9.05%のCAGRを記録すると見込まれています。

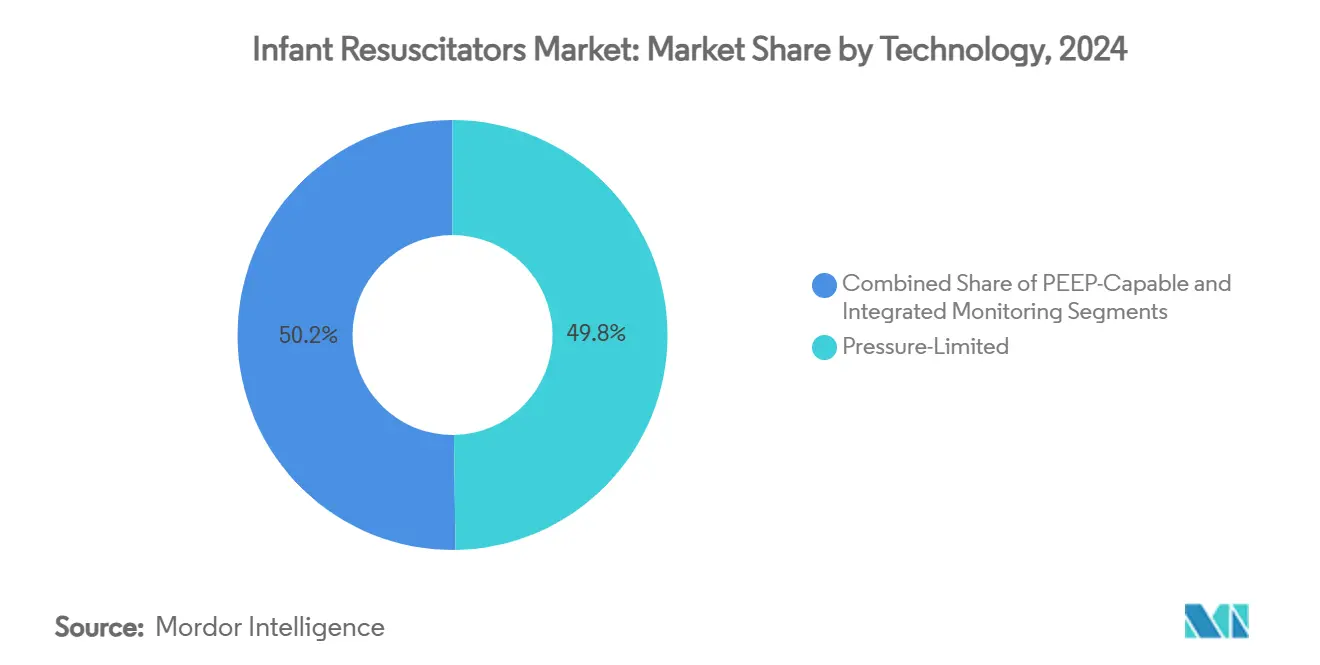

- 技術別では、圧力制限式システムが2024年に最大の49.77%のシェアを保持し、統合モニタリングプラットフォームは2030年までに最高の9.23%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院およびNICUが2024年の収益の56.48%を占め、救急医療サービス(EMS)およびプレホスピタル環境が2030年までに最速の7.83%のCAGRを達成する見込みです。

- 地域別では、北米が2024年の世界収益の34.23%を占め、アジア太平洋地域が予測期間中に最高の8.21%のCAGRを記録する見通しです。

世界の乳児用蘇生器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域におけるNICUの急速な拡大 | +1.2% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2〜4年) |

| Tピース蘇生器に対するガイドライン上の選好の高まり | +0.9% | 世界全体 | 短期(2年以内) |

| 感染管理プロトコルにおける使い捨て単回使用バッグバルブマスクへのシフト | +0.8% | 世界全体 | 短期(2年以内) |

| スマート圧力フィードバックセンサーの統合 | +0.7% | 北米・欧州連合、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 低・中所得国における政府の「赤ちゃんの呼吸を助ける」展開 | +0.6% | サハラ以南アフリカ、南アジア | 長期(4年以上) |

| 超低コスト再使用可能キットのベンチャー資金による開発 | +0.4% | 低・中所得国、農村部の医療環境 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域におけるNICUの急速な拡大

中国、インドおよび東南アジア全域の政府がNICUのベッド密度向上に多額の投資を行っており、追加ベッド1台ごとに複数の乳児用蘇生器への24時間アクセスが必要となるため、乗数効果が生じています。[2]Yiwen Qian、「CARE-Preterm コホート研究のデザインとベースライン特性」、BMC Pediatrics、biomedcentral.com中国の60のNICUと1万人以上の超早産児を対象としたCARE-Pretermコホートは10.74%の死亡率を報告しており、より優れた機器と訓練を受けたスタッフの必要性を浮き彫りにしています。政策立案者は現在、設備の質を単なる収容能力ではなく資本補助金の条件として結びつけており、病院が基本的なバッグバルブマスクよりも圧力制御システムを調達するよう促しています。国際開発機関も二次・三次医療のアップグレードに資金を投入し、高機能機器の対象市場を拡大しています。都市部の病院が近代化するにつれ、地方の医療センターも追随し、2020年代半ばまで二桁台の機器需要成長が持続しています。

Tピース蘇生器に対するガイドライン上の選好の高まり

アメリカ心臓協会およびアメリカ小児科学会による2023年の重点改訂版は、Tピース機器が手動バッグよりも一貫した最大吸気圧を提供するとして、新生児の陽圧換気にTピース機器を明示的に推奨しています。欧州蘇生協議会およびILCORによる並行した支持が、世界的な調達方針の転換を強化しています。研究によれば、Tピースシステムでの平均最大吸気圧は16.5 cm H₂Oであるのに対し、自己膨張式バッグでは20.7 cm H₂Oであり、人工呼吸器誘発性肺傷害のリスクを低減します。トレーニングカリキュラムはすでに変化しており、新生児蘇生プログラムは機器固有のコンピテンシーを義務付け、シミュレーションユニットや予備回路へのアフターマーケット需要を触媒しています。米国および西欧での早期採用は、多国間保健プロジェクトが蘇生プロトコルを標準化するにつれ、ラテンアメリカおよびアジアの一部へと波及しています。

使い捨て単回使用バッグバルブマスクへのシフト

COVID-19パンデミック以降の感染管理意識の高まりにより、病院はNICUでの再使用可能機器の使用を制限するようになっており、脆弱な乳児は不均衡な敗血症リスクにさらされています。米国疾病管理予防センターの改訂ガイドラインは、隠れた内腔と複雑なバルブを持つ機器の再処理上の課題を指摘しており、これは多くの再使用可能蘇生器に当てはまるプロファイルです。Ambuなどの機器メーカーは単回使用ラインへと方針を転換し、使い捨て品を規制コンプライアンスと訴訟リスク低減への明確な手段として位置付けています。再処理された単回使用機器の検証に関する米国食品医薬品局(FDA)のガイダンスは、証明責任がメーカーではなく施設に移ることから、費用便益の計算をさらに使い捨て品に有利に傾けています。患者1人当たりのコスト増加は、スタッフの時間、滅菌薬品および保険料の節約によって相殺されることが増えており、使い捨て品が主要なモダリティとして定着しています。

スマート圧力フィードバックセンサーの統合

機械的に換気された新生児の約3分の2が、肺コンプライアンスを低下させガス交換を障害する1 cm H₂O超の不意の呼気終末陽圧(PEEP)を経験しています。[3]Megan Peters、「機械的に換気された新生児における不意の呼気終末陽圧」、The Journal of Pediatrics、jpeds.com新世代の蘇生器はマイクロセンサーを内蔵し、最大吸気圧とPEEPをリアルタイムで追跡し、閾値を超えると可聴アラームを発します。研究チームはこれらのセンサーを、心拍数と酸素飽和度を捉える皮膚接触型ウェアラブルバイオセンサーと組み合わせ、クローズドループ制御プロトコルを実現しています。非接触型フォトプレチスモグラフィカメラもパイロットから量産へと移行しており、心拍数精度が−0.2 bpm以内であることが示され、完全統合型モニタリングスイートの根拠を強化しています。米国および欧州の病院がこれらの機能を調達フレームワークに追加するにつれ、平均販売価格が上昇し、ベンダーが継続的な研究開発とソフトウェアアップデートに資金を投入する余地が生まれています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ISO 10651およびFDAクラスIIbの厳格なコンプライアンスコスト | -0.8% | 世界全体、特に新規参入企業への影響 | 短期(2年以内) |

| Tピースシステムにおける不意のPEEPのリスク | -0.6% | 世界全体、臨床採用への躊躇 | 中期(2〜4年) |

| 医療グレードシリコーンのサプライチェーン不足 | -0.5% | 世界の製造業 | 短期(2年以内) |

| 農村部施設における臨床医トレーニング普及率の低さ | -0.4% | 低・中所得国、農村部の医療環境 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ISO 10651およびFDAクラスIIbの厳格なコンプライアンスコスト

乳児用蘇生器の市場承認を取得するには、生体適合性試験、ベンチ検証および臨床検証試験を合計すると200万米ドルを大幅に超えるコストがかかる場合があります。2024年に追加されたISO 10651-4の改訂版は、より厳格な圧力精度許容差とより堅牢なアラームシステムを要求しており、既存製品でさえ設計変更を余儀なくされています。米国のメーカーはこれらの要件を満たしながら、サプライヤーのマスターファイルに依存した徹底的な材料トレーサビリティを含むFDA 510(k)申請も行わなければなりません。NuSil単独で700以上のシリコーンドシエを管理しています。これらのハードルは市場投入までの時間を長引かせ、ベンチャー投資を妨げ、コスト重視の低・中所得国の入札を、広範な製品ポートフォリオ全体でコンプライアンスコストを償却できる既存の多国籍企業に大きく委ねることになります。

Tピースシステムにおける不意のPEEPのリスク

Tピース機器は圧力の一貫性において優れているものの、特にガス流量が毎分10リットルを超え呼気時間が短縮する場合に過剰なPEEPを生じさせる可能性があることが研究で示されています。コンプライアンス依存の送達PEEPは、健康な肺を持つ正期産児や、オペレーターのスキルが一定でない環境において特に懸念されます。したがって、スタッフの入れ替わりが継続的なコンピテンシー維持を妨げる農村部の病院で臨床的な躊躇が最も高くなっています。訴訟リスクの高い市場では責任への懸念が高く、一部の調達委員会は依然としてバッグバルブマスクユニットを代替手段として購入しており、Tピースシステムへの短期的な需要を希薄化しています。ベンダーはこれらの臨床上の懸念を克服するために、流量制限バルブとより明確なフィードバックディスプレイを組み込む必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:自動システムが手動の優位性に挑戦

自己膨張式バッグバルブマスクは、低価格と使いやすさから2024年の乳児用蘇生器市場の44.23%を占めました。しかし、病院がプロトコルを標準化しオペレーター依存の変動性を低減するにつれ、自動または機械式蘇生器は8.43%のCAGRで成長すると予測されています。自動システムの乳児用蘇生器市場規模は、NICUが統合アラームとデータロギングにプレミアムを付けるにつれ、2025年から2030年にかけて急激に拡大すると見込まれています。フロー膨張式バッグは精密な圧力制御を求める高度に訓練された臨床医の間でニッチな選択肢にとどまる一方、Tピース機器に対するガイドライン主導の選好が手動バッグバルブマスクの既存勢力にさらなる圧力をかけています。

臨床文献は、Tピース蘇生器が自己膨張式バッグの20.7 cm H₂Oに対して平均最大吸気圧16.5 cm H₂Oを提供することを示しており、気圧外傷リスクを最小化する機器への緩やかながら着実なシフトを説明しています。電子部品の追加により平均販売価格が上昇し、ベンダーはシリコーンおよびセンサーの投入コスト増加を相殺できます。欧州の調達方針は手動換気を緊急時のバックアップに限定する傾向が強まっており、乳児用蘇生器市場における製品ミックスの転換を加速させています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

モダリティ別:使い捨ての優位性がパンデミック後に加速

使い捨てユニットは、世界的に感染管理規則が厳格化する中、2024年の乳児用蘇生器市場シェアの62.34%を占めました。このモダリティの9.05%のCAGRは、病院が滅菌の複雑さと訴訟リスクを低減するために高い消耗品コストを受け入れる意欲を反映しています。再使用可能蘇生器は依然として大量処理を行う公共施設に魅力的ですが、再処理検証に関するFDAの厳格なガイダンスが多くの施設を単回使用キットへと誘導しています。

メーカーは、資源制約のある市場でも単位経済性を維持するために、より軽量なポリマーとモジュール式バルブインサートで革新を進めています。一方、カーボンフットプリントへの懸念がリサイクル可能材料への関心を高めており、この要因は2020年代後半までに製品設計のロードマップを形成する可能性があります。使い捨て品はオートクレーブスケジューリングという物流上のボトルネックを解消するため、臨床チームはより迅速な病室転換能力を得て、多忙な三次医療センターのスループットを向上させ、乳児用蘇生器市場における使い捨てのリーダーシップを確固たるものにしています。

技術別:統合モニタリングがプレミアム層として台頭

圧力制限式機器は依然として2024年収益の49.77%を生み出していますが、施設が反応型から データ駆動型換気へと移行するにつれ、統合モニタリングシステムが9.23%のCAGRで最も速く成長しています。ベンダーはフローセンサー、酸素分析器およびブルートゥーステレメトリーをバンドルし、中央看護ステーションでのリアルタイムダッシュボードを実現しています。この高機能層はプレミアム価格を要求し、スマートシステムの乳児用蘇生器市場規模をカテゴリー平均を大幅に上回る水準に引き上げています。

PEEP対応機器は中間的な選択肢として機能し、完全なテレメトリーの予算はないが基本的な圧力制限キット以上の安全性を求める環境で好まれています。±0.2 bpmの精度で検証された非接触型心拍数イメージングおよびエピダーマルバイオセンサーがこれらの蘇生器と融合し始めており、統合型新生児モニタリングスイートへの道を開いています。規制当局は内蔵アラームの冗長性を奨励しており、統合プラットフォームを低コストのアナログユニットからさらに差別化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:EMS環境が従来のNICUを超えた成長を牽引

病院および専用NICUが2024年の売上の56.48%を占め、三次施設における高リスク出産の集中を反映しています。しかし、EMS(救急医療サービス)およびプレホスピタルサービスは7.83%のCAGRが見込まれており、携帯型蘇生器を装備した新生児搬送チームを派遣する地域周産期ネットワークによって促進されています。緊急新生児搬送における出発時間が35.5分から17.0分に短縮されたことは、救急隊員が自動圧力制御機能を備えた軽量・電池駆動型機器を求める理由を裏付けています。

外来手術センターおよび産科クリニックは依然として小規模なセグメントですが、更新された蘇生ガイドラインに対応するために着実に在庫を更新しています。ベンダーは携帯性、電池寿命および周囲温度耐性によって製品を差別化し、多様なケア環境に合わせてSKUを調整しています。これらの取り組みは顧客基盤を拡大し、乳児用蘇生器市場における定期収益を安定させています。

地域分析

北米は2024年に世界収益の34.23%を生み出し、高い医療支出と更新された新生児蘇生プロトコルの厳格な施行から恩恵を受けています。30年間で新生児科医が227%増加し、NICUベッドが48%増加したにもかかわらず、死亡率の低下は頭打ちとなっており、病院は単なる収容能力よりも機器の高度化を優先するよう促されています。FDAは新生児用呼吸チューブの不足などの小児機器供給ギャップを重大な脆弱性として指摘しており、国内調達イニシアチブを促進し、高度な蘇生器の国内生産を強化しています。統合モニタリングユニットは、病院のデジタル戦略ロードマップと整合し、プレミアム償還を正当化するため、強い普及を見せています。

アジア太平洋地域は8.21%のCAGRで際立った成長エンジンとなっており、母子保健インフラへの大規模な公共投資によって推進されています。中国のCARE-Pretermコホートはその規模を示しています:1万人以上の超早産児を扱う60のNICUが依然として10.74%の死亡率を記録しており、現代の蘇生器が解消できる能力格差を浮き彫りにしています。ユニセフの状況分析は農村部における必須新生児ケアの不足を特定し、二次病院や郷鎮衛生センターにおける新生児機器アップグレードに向けた予算を誘導しています。価格感度は依然として高いため、サプライヤーは地区病院向けの低コスト再使用可能キットと大都市圏センター向けのスマートシステムという段階的なポートフォリオを提供し、乳児用蘇生器市場における所得層全体への幅広い普及を確保しています。

欧州はCEマーク調和と証拠に基づく採用を促進する強力な学術的連携に支えられ、安定した更新サイクル需要を示しています。欧州の新生児ユニットからの研究がTピース機器の世界的な流量制限推奨に影響を与え、安全性重視の設計における地域のリーダーシップを強化しています。一方、中東・アフリカはCOINN/NEST360プログラムなどの多国間パートナーシップから恩恵を受けており、最前線施設にトレーニングと機器パッケージをまとめて展開しています。南米は中間的な道を歩んでいます:ブラジルとアルゼンチンはNICUのアップグレードに投資しているものの、安全性と予算制約のバランスを取る費用対効果の高い製品を求めており、安定した中一桁台の成長を維持しています。

競争環境

乳児用蘇生器市場は中程度に分散しています。Drägerwerk、GE HealthCareおよびKoninklijke Philipsなどの既存企業は、深い規制上の専門知識と多チャネル流通を活用してシェアを守っています。Laerdal Medical、Fisher & Paykel HealthcareおよびAmbuなどの専門プレーヤーは、単回使用バルブや湿度最適化回路などの新生児向けイノベーションに注力し、しばしばハードウェアとシミュレーションベースのトレーニングモジュールを組み合わせています。ISO 10651およびFDAクラスIIb規則の下でのコンプライアンスコストの上昇は、これらの確立されたベンダーにとって防御的な堀として機能する一方、中小企業は複数年にわたる検証パイプラインへの資金調達に苦労しています。

戦略的には、ほとんどのリーダーが感染管理トレンドを取り込むために使い捨て品に注力しており、Ambuの新生児ポートフォリオはこの方針転換を体現しています。スマートセンサーの統合も競争の場となっており、DrägerとGEは病院の分析スイートに供給する圧力、流量およびFiO₂テレメトリーを組み込み、データ相互運用性で差別化しています。低・中所得国では、アジアの新興メーカーによるコスト最適化設計が入札で勝利を収めていますが、シリコーン不足と変動する外国為替レートによってスケールアップは依然として困難です。

合併・買収活動はプラットフォーム拡張とサプライチェーンの安全確保を中心に展開されています。最近の例としては、小型化された圧力センサーのクロスライセンス契約や、材料不足に対するヘッジとして設計された現地成形パートナーシップが挙げられます。調達基準がアウトカムベースの指標へと進化するにつれ、接続されたハードウェアと分析ダッシュボードを組み合わせるベンダーがリードを広げる可能性が高く、超低コストの挑戦者がピラミッドの底辺を狙う中でもその傾向は続くでしょう。

乳児用蘇生器産業のリーダー企業

Drägerwerk AG & Co. KGaA

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Ambu A/S

Laerdal Medical AS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:グローバル・ファイナンシング・ファシリティは、タンザニアの「セーファー・バース・バンドル・オブ・ケア」が早期新生児死亡を40%削減したと報告し、トレーニングと蘇生機器提供を組み合わせた大規模展開の有効性を実証しました。

- 2024年11月:国際新生児看護師協議会(COINN)とNEST360が、サハラ以南アフリカにおける小さく病気の新生児のケア改善を目的としたパートナーシップを立ち上げ、機器の展開と臨床医のトレーニングに注力しました。

世界の乳児用蘇生器市場レポートの範囲

| 自己膨張式バッグバルブマスク |

| フロー膨張式バッグ |

| Tピース蘇生器 |

| 自動/機械式蘇生器 |

| 再使用可能 |

| 使い捨て |

| 圧力制限式 |

| PEEP対応 |

| 統合モニタリング |

| 病院・NICU |

| 外来手術センター |

| EMS/プレホスピタル環境 |

| 産科クリニック・分娩センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 自己膨張式バッグバルブマスク | |

| フロー膨張式バッグ | ||

| Tピース蘇生器 | ||

| 自動/機械式蘇生器 | ||

| モダリティ別 | 再使用可能 | |

| 使い捨て | ||

| 技術別 | 圧力制限式 | |

| PEEP対応 | ||

| 統合モニタリング | ||

| エンドユーザー別 | 病院・NICU | |

| 外来手術センター | ||

| EMS/プレホスピタル環境 | ||

| 産科クリニック・分娩センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

乳児用蘇生器市場の現在の規模と期待される成長率は?

乳児用蘇生器市場規模は2025年に3億730万米ドルであり、2030年までに4億391万米ドルに達すると予測されており、CAGRは5.59%を意味します。

最大の乳児用蘇生器市場シェアを持つ製品カテゴリーはどれですか?

自己膨張式バッグバルブマスクが2024年に44.23%の市場シェアでトップですが、自動システムはより速く成長しています。

使い捨て蘇生器が普及している理由は何ですか?

感染管理ガイドラインの厳格化と再使用可能機器の再処理検証にかかる高コストが、1品目当たりの価格が高くても病院を単回使用ユニットへと誘導しています。

2030年までに最も速く成長すると予測される地域はどこですか?

アジア太平洋地域は、NICUへの大規模な政府投資と出生数の増加に牽引され、最速の8.21%のCAGRを記録すると予測されています。

新規市場参入者にとって最大の規制上のハードルは何ですか?

ISO 10651-4およびFDAクラスIIb要件を満たすには200万米ドル以上のコストがかかり、複数年の承認タイムラインが加わるため、スタートアップ企業の参入を妨げています。

最終更新日: