衝撃波療法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.87 十億米ドル |

| 市場規模 (2031) | 2.89 十億米ドル |

| 成長率 (2026 - 2031) | 9.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

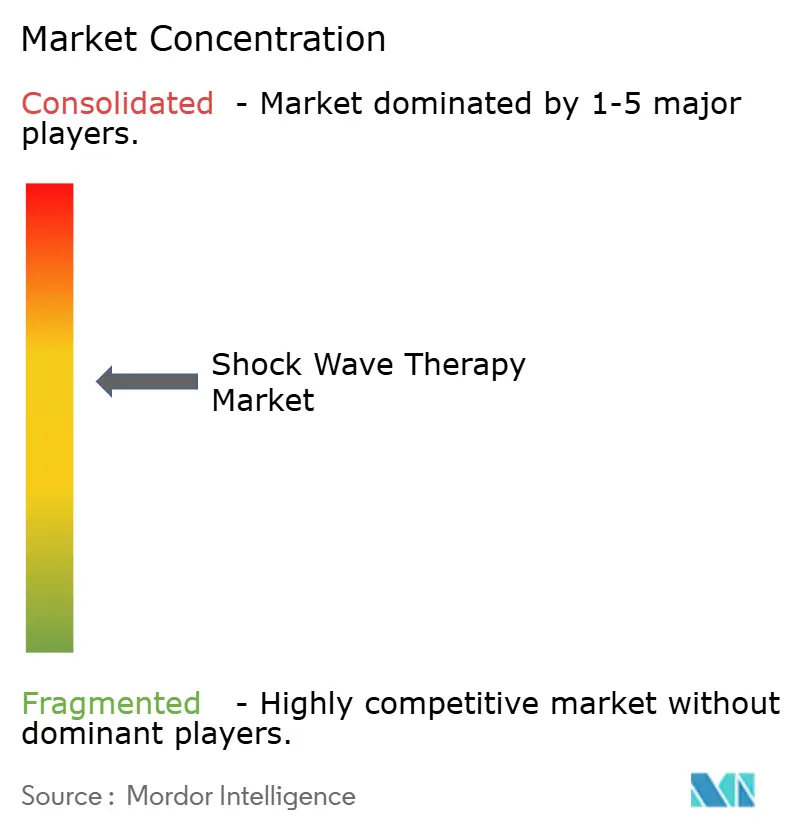

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる衝撃波療法市場分析

衝撃波療法市場規模は、2025年の17億1,000万米ドルから2026年には18億7,000万米ドルに成長し、2026〜2031年のCAGR 9.13%で2031年までに28億9,000万米ドルに達すると予測されています。

病院、スポーツクリニック、在宅ケアプロバイダーが回復時間を短縮しオピオイド依存を低減する非侵襲的疼痛ソリューションを採用するにつれ、需要が加速しています。整形外科、心臓病学、創傷ケアにわたる臨床エビデンスの拡大が医師の信頼を支え、慢性創傷に対するFDAのクラスII認可が規制面での追い風を示しています。Johnson & JohnsonによるShockwave Medicalの131億米ドルの買収は、血管内砕石術に対する大型企業の関心を裏付け、衝撃波療法市場の将来的な規模に対する投資家の楽観論を強化しています。特にアジア太平洋地域における高齢者人口の増加は、加齢に伴う筋骨格系および血管疾患の増加とともに、長期的な処置件数を一層支えています。

主要レポートのポイント

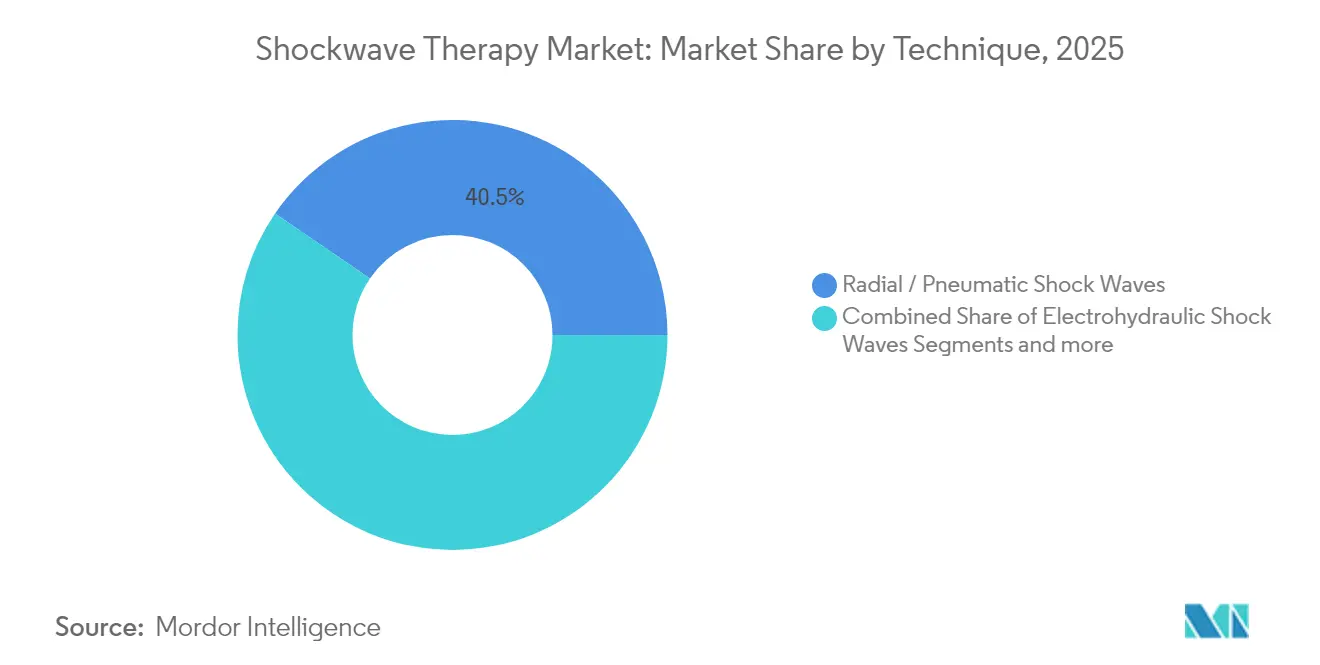

- 技術別では、ラジアル衝撃波が2025年に40.45%の収益シェアをリードし、圧電衝撃波は2031年にかけてCAGR 9.88%で拡大する見込みです。

- 用途別では、整形外科・スポーツ傷害が2025年の衝撃波療法市場シェアの46.80%を占め、心臓病学は2031年まで年率12.95%で成長する見通しです。

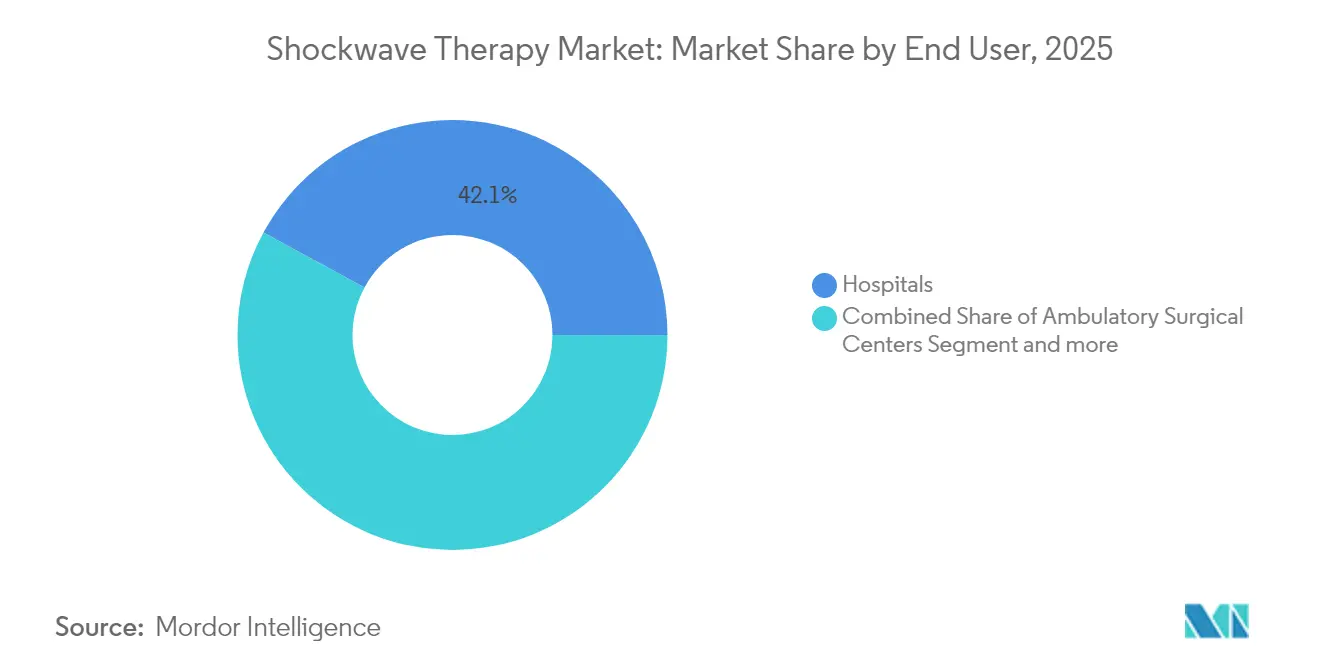

- エンドユーザー別では、病院が2025年の衝撃波療法市場規模の42.10%を占め、在宅ケア環境が最高予測CAGR 14.35%を示しています。

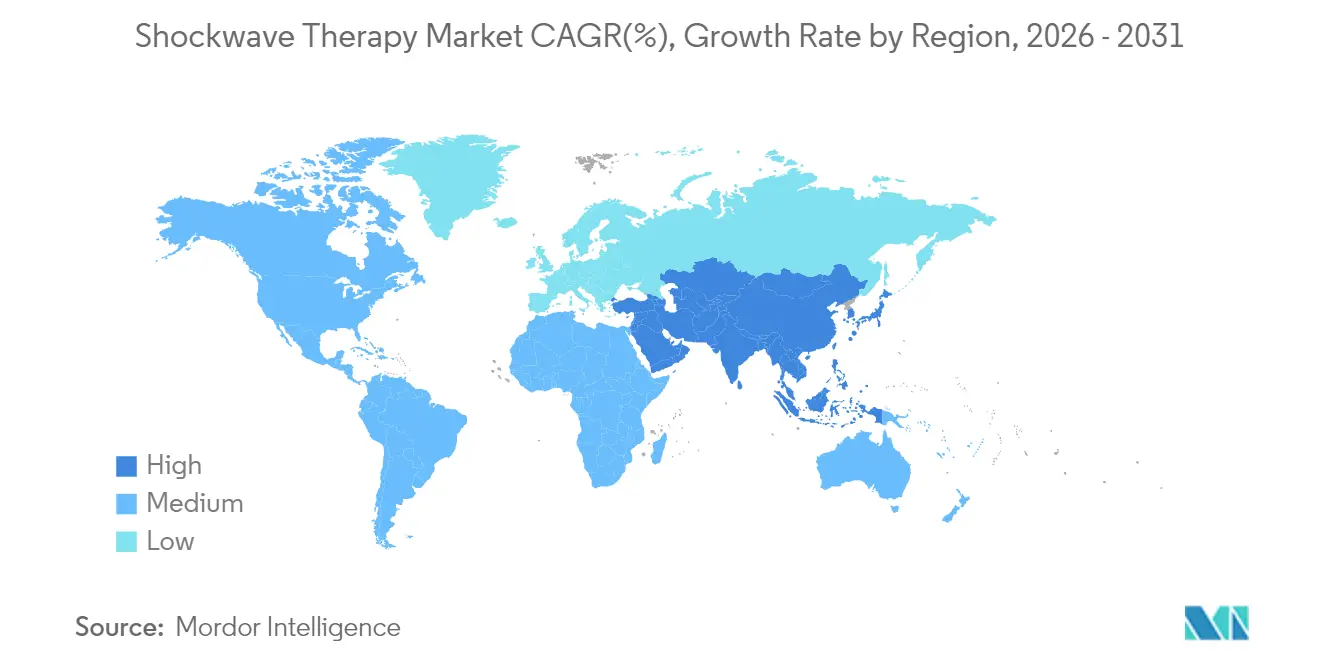

- 地域別では、北米が2025年に35.30%の収益を獲得し、アジア太平洋は2031年にかけてCAGR 11.22%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の衝撃波療法市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 筋骨格系疾患および慢性疼痛疾患の 有病率の上昇 | +2.1% | 北米および欧州に集中した グローバル | 長期(4年以上) |

| 高齢者人口の 急速な増加 | +1.8% | 特にアジア太平洋および欧州の グローバル | 長期(4年以上) |

| 非侵襲的疼痛管理代替手段への 需要の増加 | +1.6% | 北米・EU、アジア太平洋へ拡大 | 中期 (2〜4年) |

| スポーツ医学・リハビリクリニックにおける 採用の増加 | +1.4% | グローバル、北米・欧州での 早期成果 | 中期 (2〜4年) |

| 体外衝撃波療法(ESWT)と生物製剤の 相乗的使用 | +0.9% | 北米・EUの 先進市場 | 長期(4年以上) |

| 在宅理学療法向けポータブル低コスト ラジアルデバイスの商業化 | +1.2% | グローバル、アジア太平洋での 最速普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

筋骨格系疾患および慢性疼痛疾患の有病率の上昇

足底筋膜炎、腱板疾患、腱症の症例数の増加が整形外科サービスに持続的な圧力をかけています。メタ分析により、体外衝撃波療法(ESWT)はこれらの疾患において標準的な理学療法よりも効果的に疼痛を軽減し機能を改善することが確認されています。[1]BMC スポーツ科学・医学・リハビリテーション編集チーム、「腱症治療に関するシステマティックレビュー」、bmcsportsscimedrehabil.biomedcentral.comメカニズム研究により、音響パルスがBMP、TGF-β、VEGFなどの成長因子の放出を誘発することが明らかになり、この治療法を緩和的ではなく再生的なものとして位置づけています。[2]Frontiers編集局、「衝撃波療法による成長因子発現の誘導」、frontiersin.org オピオイド節減戦略を模索する医療システムは、多様な疼痛経路の中にESWTをますます組み込んでいます。脊髄損傷リハビリテーションや審美的な発毛促進における初期段階の試験は、対象患者層を広げ、衝撃波療法市場の長期的な見通しを強化しています。

高齢者人口の急速な増加

多くの高齢患者は外科手術の適応が低いにもかかわらず身体的に活動的であるため、人口高齢化が処置需要を押し上げています。膝関節症に関する無作為化試験では、集束衝撃波療法後にWOMACスコアが有意に改善し、有害事象はほとんどないことが報告されています。心臓病学では、血管内砕石術が高齢者に多い石灰化プラークを軟化させ、高圧バルーンを使用せずに血管コンプライアンスを改善します。低エネルギーパルスと長い治療間隔に合わせたプロトコルは、虚弱な患者コホートの安全性を高めます。高齢者ケア経路への統合は、移動能力と自立を重視する価値に基づくモデルと一致しています。

非侵襲的疼痛管理代替手段への需要の増加

支払者とプロバイダーは、薬物依存を低減する非薬理学的介入を好みます。メカノトランスダクションによって誘発される新血管新生は持続的な組織修復をもたらし、ESWTを鎮痛マスキングと差別化します。Aetnaなどの主要保険会社は石灰化腱炎療法を償還しており、増加するエビデンスとロビー活動の成功を反映しています(aetna.com)。患者満足度調査では機能改善の認識が85%と報告されており、口コミによる紹介を支持し、衝撃波療法市場の短期的な収益パイプラインを強化しています。主に一時的な痛みに限定された安全性プロファイルは外科的合併症と鮮明に対比し、臨床医の採用を促進しています。

スポーツ医学・リハビリクリニックにおける採用の増加

システマティックレビューにより、足底筋膜炎、外側上顆炎、ハムストリング腱症に対する有効性が示されており、アスリートの競技復帰を早めることが可能です。[3]英国スポーツ医学誌編集者、「スポーツ傷害における体外衝撃波療法」、bjsm.bmj.com 現場でのポータビリティにより、トレーニング中の治療が可能となり、ダウンタイムを最小化します。プロチームはラジアルシステムを傷害予防ルーティンに組み込み、馬の研究では腱傷害管理において70〜85%の成功率が示されており、種を超えた検証を示しています。ESWTと幹細胞注射の組み合わせは、エリートリハビリプログラムをさらに差別化し、プレミアム価格設定を維持します。

制約の影響分析*

| 制約 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 衝撃波システムおよび処置の 高い初期費用 | -1.3% | グローバル、新興市場で より強い影響 | 中期 (2〜4年) |

| 限定的または 断片的な償還カバレッジ | -1.1% | 北米・EU、グローバルに拡大 | 短期(2年以内) |

| 消費者向け勃起不全デバイスに対する 規制上の精査 | -0.8% | 北米・EUの 先進市場 | 中期 (2〜4年) |

| オペレーター依存の投与量設定による 不一致な結果 | -0.7% | グローバル、発展途上市場で より高い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

衝撃波システムおよび処置の高い初期費用

クリニックオーナーは、プロフェッショナルシステムに対して5桁中盤の米ドル金額を超える設備投資に直面することが多くあります。メンテナンス、ハンドピースの交換、トレーニングがさらに総所有コストを引き上げます。ベンダーはリースプランや処置ごとの支払いモデルで対抗していますが、小規模な診療所ではキャッシュフローの制約が続いています。100万パルス対応と評価されたPulseWave MiniWaveなどのポータブル消費者向けデバイスは、手頃な価格への移行を示しています。療法後最大30ヶ月間の手術回避を示すコスト効果研究は、より広範な調達を支持し、時間の経過とともにこの制約を緩和します。

限定的または断片的な償還カバレッジ

証拠が積み重なっているにもかかわらず、メディケアは狭い基準の下でのみ慢性足底筋膜炎を償還しています。民間支払者のポリシーは大きく異なり、しばしばコンサルテーションはカバーするが処置費用は否認し、患者が自己負担費用を負うことになります。特定の使用例におけるクラスIIIデバイスの分類は、カバレッジが拡大する前に広範なエビデンス資料を要求します。標準化されたアウトカムレジストリと学会ガイドラインは、均一な支払いポリシーを求める実践者の主張を支援しており、これにより徐々にこの逆風が緩和され、衝撃波療法市場の潜在需要が解放されるはずです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ラジアルの優位性がアクセシビリティを促進

ラジアル圧力波デバイスは2025年の衝撃波療法市場シェアの40.45%を獲得し、その手頃な価格とシンプルなワークフローを反映しています。ラジアルシステムの衝撃波療法市場規模は、ポータブルハンドヘルドデザインが外来および在宅環境での使用を可能にするにつれ、着実に拡大する見込みです。圧電プラットフォームは最速のCAGR 9.88%を示しており、精密な焦点と深い浸透が複雑な整形外科および血管症例に有益であるためです。電磁エミッターは高ボリュームの脊椎・スポーツセンターで忠実な基盤を維持し、電気水力学的ユニットは臨床的に実証されているものの、徐々に専門的な砕石術スイートに限定されつつあります。

デバイスの進化は軽量化、デジタルタッチスクリーン、AIガイドによる投与量アルゴリズムを重視しています。ラジアルメーカーはアプリベースのプロトコルを統合し、周波数とバー圧力をリアルタイムで調整することで、オペレーター間の一貫性を高めています。集束圧電システムは高解像度イメージングを追加して深部病変を標的とし、再治療セッションを削減します。競争力のある価格設定、サブスクリプション式ハンドピース、バンドルサービス契約が理学療法チェーン全体でのより広範な採用を支援し、衝撃波療法市場のマルチセグメント拡大を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:整形外科のリーダーシップが心臓病学の挑戦に直面

整形外科・スポーツ傷害は2025年に46.80%の収益を占め、数十年にわたる無作為化試験と臨床医の習熟度に支えられています。筋骨格ケアの衝撃波療法市場規模は拡大し続けますが、血管内砕石術が勢いを増すにつれ相対的シェアは希薄化するでしょう。心臓病学のCAGR 12.95%は、低バルーン圧で石灰化プラークを破砕し解離リスクを低減する血管内システムによって触媒されています。泌尿器科は腎臓結石破砕が入院から外来センターへ移行するにつれ安定を維持し、アジア太平洋の勃起不全ガイドラインは低強度プロトコルを支持し地域の処置件数を押し上げています。

皮膚科・審美分野はセルライト平滑化と発毛回復への需要増加を記録していますが、絶対収益は依然として控えめです。獣医学は漸進的な多様化に貢献しており、馬のスポーツ施設が軟部組織病変にラジアルユニットを採用しています。脳卒中後の痙縮緩和を探る新興神経学試験は、2028年以降に新たな収益源を解放し、衝撃波療法市場内の長期的な幅広さを確固たるものにする可能性があります。

エンドユーザー別:病院の優位性が在宅ケアイノベーションに挑戦される

病院は統合イメージング、麻酔サポート、償還の習熟度により2025年収益の42.10%を占めました。専門スポーツクリニックおよび外来手術センターは、ESWTと再生注射を組み合わせたプレミアムパッケージを提供する高スループットの代替手段を提供しています。理学療法チェーンはラジアルデバイスを多様なリハビリに統合し、欧州および北米のフランチャイズサイトを通じてスケールアップしています。

FDA認可の消費者向けデバイスに後押しされた在宅ケア環境は、CAGR 14.35%を記録すると予測されています。遠隔医療プラットフォームは、クラウド接続の投与量カウンターと症状日記を通じて患者が自己管理するセッションを監督しています。耐久医療機器コードの下でレンタル費用を償還する保険会社のパイロットプログラムが進行中であり、2027年までに在宅プロトコルが標準化される可能性があります。この民主化はユーザーベースを広げ、消耗品の売上を維持し、衝撃波療法市場の浸透を深めます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に世界収益の35.30%を生み出し、整形外科医、スポーツ医師、創傷ケア看護師がエビデンスに基づくプロトコルを採用しています。EDAPTMSのFocal Oneによる子宮内膜症治療などFDAのブレークスルーデバイス指定が、ポートフォリオの多様化を加速しています。心臓血管への展開は強力なカテーテル検査室インフラから恩恵を受け、Boston ScientificはQ1 2025の決算でIVLカテーテルの2桁成長を報告しました。償還のギャップは依然として存在しますが、先駆的なクリニックはアウトカムデータを活用してローカルカバレッジを交渉し、衝撃波療法市場での着実な拡大を維持しています。

アジア太平洋は最速のCAGR 11.22%を記録しており、高齢化人口、可処分所得の増加、西洋市場からの急速な技術移転によって推進されています。中国の研究成果はESWT論文において米国に匹敵し、国内デバイスイノベーションを育んでいます。日本と韓国の保健省は糖尿病性足部創傷管理のパイロットプログラムに資金を提供し、インドの民間病院は自費払いのスポーツ医学サービスにラジアルデバイスを採用しています。深圳とソウルのメーカー合弁事業が価格を引き下げ、病院とクリニックのより広範な普及を可能にしています。

欧州は規制が整備された医療機器経路と厳格なエビデンス基準を通じて堅調な需要を維持しています。スイスの公的保険会社は前立腺HIFUをカバーしており、集束ESWTの償還に波及する可能性のある先例を設定しています。ドイツの疾病基金は足底筋膜炎の最大3セッションを償還し、外来クリニックを支援しています。中東・アフリカは小さなベースを代表しているものの、湾岸諸国がスポーツ・ウェルネスインフラを拡大するにつれ関心が高まっています。ラテンアメリカはブラジルの整形外科学会の継続教育モジュールを通じて勢いを増していますが、通貨の変動と輸入関税が衝撃波療法市場への即時浸透を抑制しています。

競合環境

競合環境は、老舗の多国籍企業と機敏な挑戦者が混在しています。EMS、Dornier MedTech、Storz Medicalは幅広いカタログ、確立されたKOLネットワーク、グローバルサービスチームを活用して病院シェアを維持しています。Johnson & JohnsonによるShockwave Medicalの131億米ドルの買収は、心臓血管ニッチを支配する戦略的意図を強調しています(jnj.com)。Boston ScientificやMedtronicなどのライバルは、高成長の心臓病学セグメントでのシェアを守るためにR&D予算を増強しています。

スタートアップはポータビリティのトレンドを活用しています。PulseWave MiniWaveを手がける企業は消費者向けFDA認可を取得し、ウェルネスチャネルを開拓し、既存企業が在宅モデルを急速に展開するよう促しています。特許出願はスマートセンサーハンドピース、エネルギーフィードバックループ、機械学習駆動の投与量設定に集中しており、アウトカムのばらつきをより厳密に制御することを約束しています。神経学、獣医学、審美分野には空白スペースが存在し、規制監視が限定的であるため小規模プレーヤーが早期の牽引力を構築できます。中規模の整形外科特化ベンダーは地域ディストリビューターとの提携を追求して新興市場に浸透し、衝撃波療法市場の一部をさらに断片化しています。

規制コンプライアンス、サービスリーチ、臨床エビデンスパイプラインが長期的なポジショニングを決定します。AIアナリティクス、遠隔モニタリング、償還サポートをバンドルする企業はプレミアム価格を命じ、粘着性の高い顧客基盤を育成する可能性が高く、適度な統合を強化しながら専門的なイノベーターの余地を残しています。

衝撃波療法業界リーダー

EMS Electro Medical Systems SA

Olympus Corporation

Karl Storz SE & Co KG

Dornier MedTech GmbH

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Shockwave Medicalは米国でJavelin末梢IVLカテーテルを発売しました。このカテーテルは150cmの作業長と単一の遠位エミッターを備え、末梢動脈疾患の治療に120回の衝撃波パルスを生成できます。FORWARD PAD IDE試験の臨床アウトカムは、バルーンベースのIVLカテーテルと同等の安全性と有効性を示しました。

- 2024年11月:Shockwave MedicalはVIVA 2024のレイトブレーキングプレゼンテーションで新しいIVLプラットフォームの最初の臨床アウトカムを発表し、血管内砕石術用途における継続的なイノベーションを示しました。このプレゼンテーションは、複雑な心臓血管インターベンションのためのカルシウム修飾における技術的進歩を強調しました。

- 2024年5月:Johnson & JohnsonはShockwave Medicalの131億米ドルの買収を完了し、同社の血管内砕石術プラットフォームをJohnson & Johnson MedTechに統合して心臓血管インターベンション能力を強化しました。この取引は衝撃波療法市場における過去最大の買収を代表し、医療機器ポートフォリオにおける技術の戦略的重要性を検証しています。

- 2024年3月:EDAP TMSは深部浸潤直腸子宮内膜症の治療においてFocal OneシステムのFDAブレークスルーデバイス指定を取得し、衝撃波療法の用途を婦人科疾患に拡大しました。この指定は規制審査を加速し、技術の治療的可能性に対するFDAの認識を示しています。

- 2024年2月:EDAP TMSは深部浸潤直腸子宮内膜症に対するFocal One HIFU療法を評価するフェーズ3試験の登録を完了し、9ヶ月未満で60名の患者が登録されました。2024年下半期に予定される結果は、この難治性疾患の新たな治療基準を確立する可能性があります。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、衝撃波療法市場を、集束型、ラジアル型、圧電型、電磁型、電気水力学的型を含む医療用衝撃波システムの販売から生み出される年間総収益と、整形外科、スポーツ傷害ケア、泌尿器科、心臓病学、皮膚科、獣医学での使用を可能にする使い捨てチップおよびソフトウェアアップデートの合計として定義しています。この数値は、腎臓結石破砕のみに特化した砕石装置と、システム保証期間終了後に提供されるサービス契約を除外しています。

スコープの除外:「パーカッションショック」を宣伝する市販のマッサージガンはカウントされません。

セグメンテーションの概要

- 技術別

- 電気水力学的衝撃波

- 圧電衝撃波

- ラジアル/空気圧式衝撃波

- 電磁衝撃波

- その他/ハイブリッド技術

- 用途別

- 整形外科・スポーツ傷害

- 心臓病学

- 泌尿器科

- 皮膚科・審美

- 獣医学

- 神経学・疼痛管理

- エンドユーザー別

- 病院

- 専門・スポーツ医学クリニック

- 外来手術センター

- 理学療法・リハビリセンター

- 在宅ケア環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、米国、ドイツ、日本、ブラジルの整形外科医、スポーツ医学理学療法士、調達責任者との専門家コールを実施しました。これらの会話により、実際のデバイス利用率、平均販売価格、クリニックがユニットを交換またはアップグレードするペースが明確になり、デスク調査の結果を検証し前提を精緻化することができました。

デスク調査

WHO世界保健推計、OECD保健統計、ユーロスタットの処置ログなどのオープンデータセットからの構造化データ抽出から始め、筋骨格系手術件数の概要を把握しました。業界団体のホワイトペーパー(国際医療衝撃波治療学会、米国泌尿器科学会)およびHSコード9018.90の輸出フローを詳述する税関ダッシュボードにより、設置ベースの成長をベンチマークしました。企業の10-Kと選択されたプレスリリースが価格設定と発売タイムラインを補完し、D&B HooversやDow Jones Factivaなどの有料ツールが主要サプライヤーの収益分割を提供しました。このリストは例示的なものであり、クロスチェックとナラティブ構築には多くのさらなる公開・独自情報源が活用されました。

市場規模算定と予測

トップダウンモデルは、国レベルの適格処置件数と患者訪問数から始まり、フィールドインタビューと査読済み研究から導出した衝撃波採用の浸透率を適用します。結果はサプライヤーのロールアップ(サンプリングされた平均販売価格×ユニット出荷数)と照合し、乖離を調整します。主要変数には、スポーツ傷害の発生率、選択的整形外科バックログの解消トレンド、償還コードの利用可能性、典型的なデバイスライフサイクル、クリニック密度が含まれます。償還変化のシナリオ分析を補完した多変量回帰が2025〜2030年の予測を駆動します。出荷データが薄い地域のボトムアップのギャップは、加重地域プロキシで補完されます。

データ検証と更新サイクル

アウトプットは3層のレビューを経ます:自動分散フラグ、ピアアナリスト監査、シニアサインオフ。12ヶ月ごとに更新し、主要な規制承認や償還変更などの重要なイベントが発生した場合はより早くモデルを再開します。納品前にアナリストが最終確認を行い、クライアントが最新の見解を受け取れるようにします。

Mordorの衝撃波療法ベースラインが信頼性を持つ理由

公表されている数値はしばしば異なります。これは、企業が異なる製品バスケットを選択したり、対照的な平均価格を想定したり、不均一なスケジュールでモデルを更新したりするためです。私たちのアプローチはこれらのギャップを事前に対処し、その差異を説明します。

主要なギャップドライバーには以下が含まれます:一部の出版社は設備機器のみを追跡し消耗品を除外している、他の出版社は値引きに関するクリニックのフィードバックを確認せずに価格を線形に予測している、一部は流行後のバックログ回復を調整せずに過去の成長を前提としている。Mordor Intelligenceはスコープを実際の使用状況に合わせ、請求書データと外科医のコメントの両方でASP曲線を三角測量し、毎年更新することで、バランスの取れた中間点を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 17億1,000万米ドル(2025年) | ||

| 1億8,660万米ドル(2024年) | グローバルコンサルタントA | デバイスのみを追跡し、消耗品と獣医セグメントを除外 |

| 20億9,000万米ドル(2024年) | 産業データ出版社B | 地域採用チェックなしに一律11%のCAGRを適用 |

| 14億3,000万米ドル(2024年) | 地域コンサルタントC | 取引価格ではなく定価を使用し、収益を過大評価 |

要約すると、私たちの厳格な変数選択、透明な前提、タイムリーな更新により、意思決定者は監査が容易でありながら戦略的計画を導くのに十分に堅牢な信頼性の高いベースラインを得ることができます。

レポートで回答される主要な質問

衝撃波療法市場の現在の価値はいくらですか?

市場は2026年に18億7,000万米ドルであり、2026〜2031年のCAGR 9.13%で2031年までに28億9,000万米ドルに達する軌道にあります。

どの技術セグメントが市場をリードしていますか?

ラジアル圧力波デバイスが40.45%の収益シェアでリードしており、手頃な価格と使いやすさで支持されています。

心臓病学が最も成長の速い用途と見なされる理由は何ですか?

血管内砕石術は石灰化動脈病変に効果的に対処し、心臓病学を2031年にかけてCAGR 12.95%に押し上げています。

在宅ケア環境は市場成長にどのような影響を与えていますか?

FDA認可のポータブルデバイスにより患者が自己管理療法を行えるようになり、在宅ケアセグメントでCAGR 14.35%を牽引しています。

どの地域が最も速く成長しますか?

アジア太平洋は医療投資、高齢化人口、地域製造に支えられ、2031年にかけてCAGR 11.22%を記録します。

最終更新日: