消化管ステント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 617.84 百万米ドル |

| 市場規模 (2031) | 792.64 百万米ドル |

| 成長率 (2026 - 2031) | 5.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消化管ステント市場分析

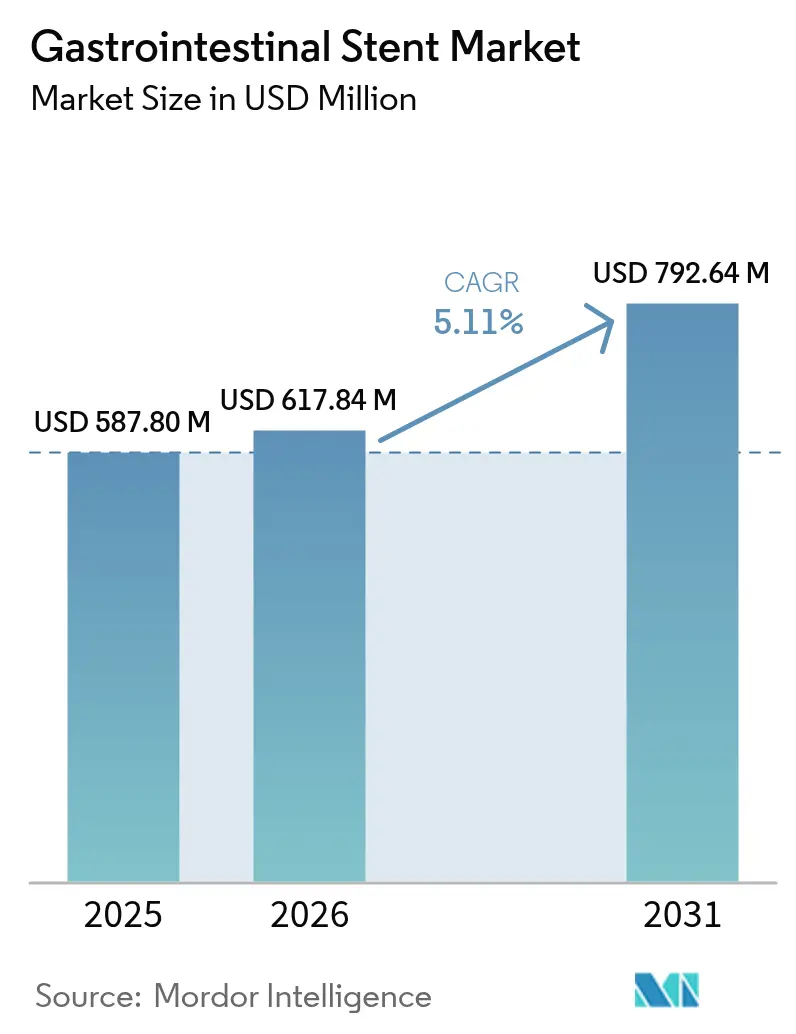

消化管ステント市場規模は2025年に5億8,780万米ドルと評価され、2026年の6億1,784万米ドルから2031年には7億9,264万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は5.11%です。消化管(GI)がんの有病率の上昇、低侵襲内視鏡への決定的な臨床的転換、そして特に生分解性および薬剤溶出型フォーマットにおけるステント設計の継続的な進歩が、この拡大を支えています。超音波内視鏡(EUS)および人工知能(AI)ガイド計画の幅広い活用により技術的障壁が低下し、患者固有のカスタマイズが改善され、特に複雑な膵胆道疾患における手技適応が拡大しています。北米は依然として数量面でのリーダーシップを維持していますが、大腸がんの高い発生率と急速に近代化する病院ネットワークにより、アジア太平洋地域が最も急速に成長する地域として位置づけられています。コスト削減、回復期間の短縮、高い開存率を強調する強固な臨床エビデンスが、支払者の受容を強化し、悪性および良性の両適応症にわたる普及を加速させています。

主要レポートのポイント

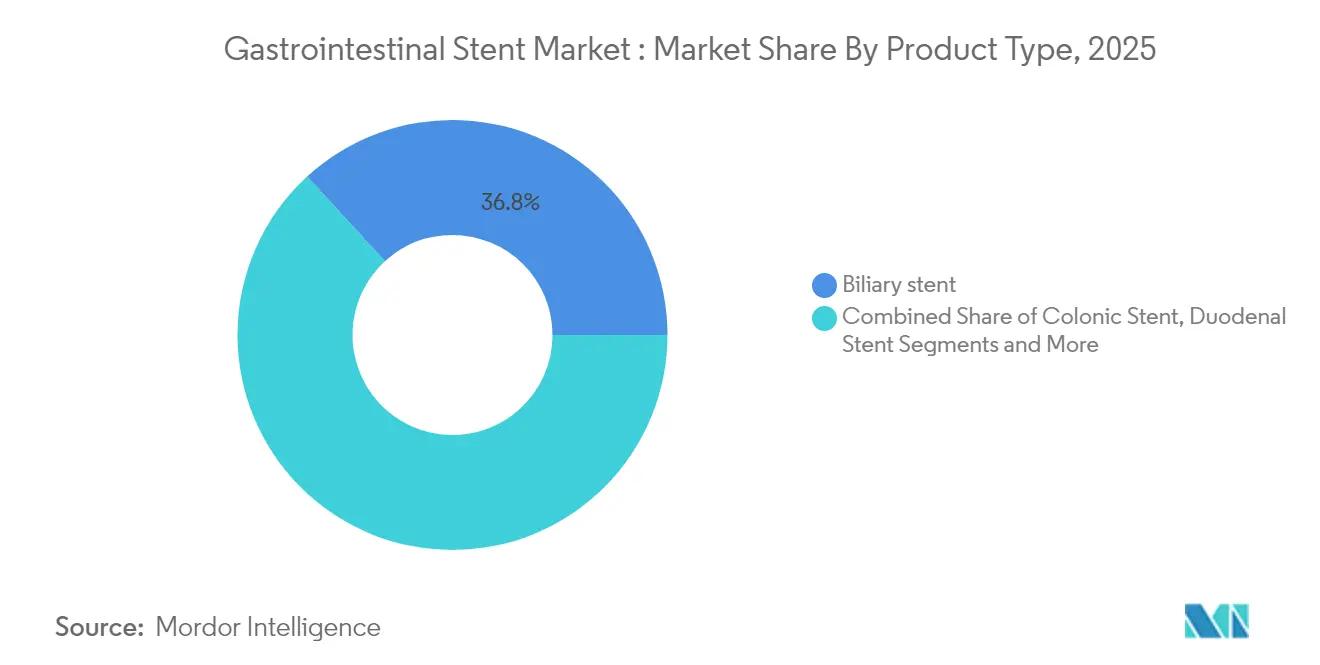

- 製品タイプ別では、胆道ステントが2025年に36.82%の収益シェアでリードし、結腸ステントは2031年まで年平均成長率8.67%で拡大する見込みです。

- 材料別では、自己拡張型金属ステントが2025年の消化管ステント市場規模の61.05%を占め、生分解性および薬剤溶出型ステントは2031年まで年平均成長率8.41%で成長すると予測されています。

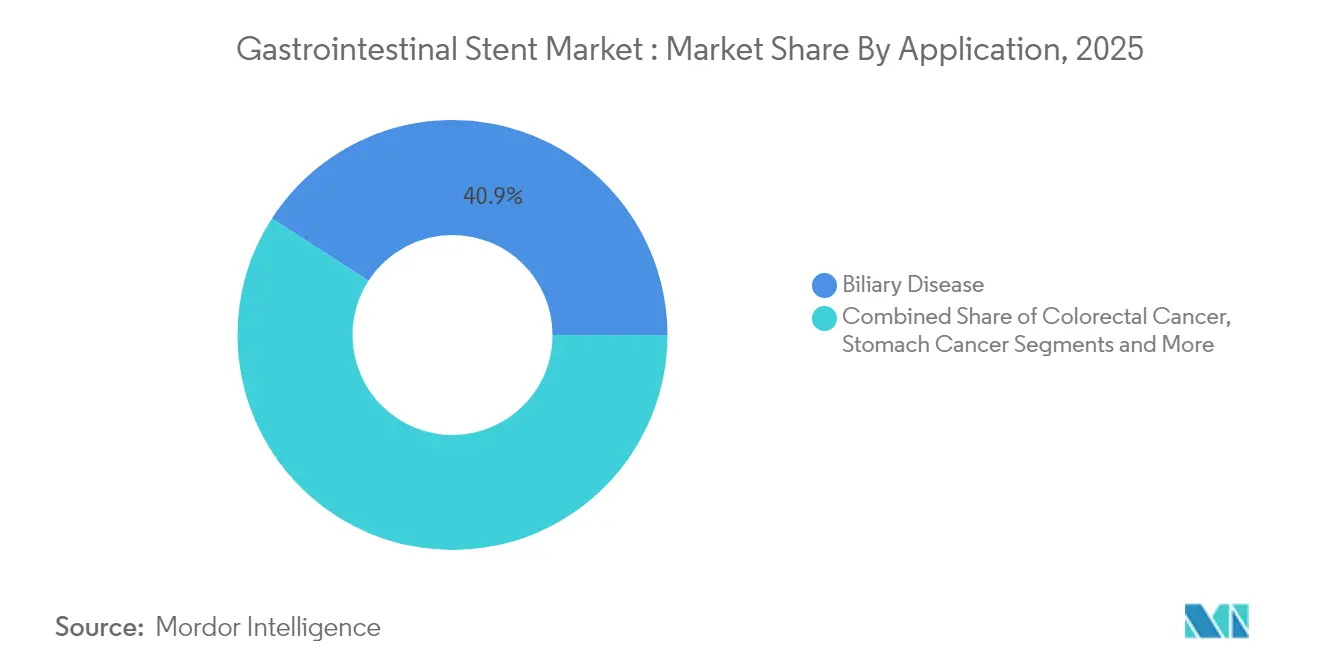

- 用途別では、胆道疾患が2025年の消化管ステント市場規模の40.88%を占め、大腸がん用途は2031年まで年平均成長率8.92%で拡大しています。

- エンドユーザー別では、病院が2025年の消化管ステント市場シェアの63.78%を保持し、外来手術センターは予測期間中に年平均成長率7.56%で上昇する見込みです。

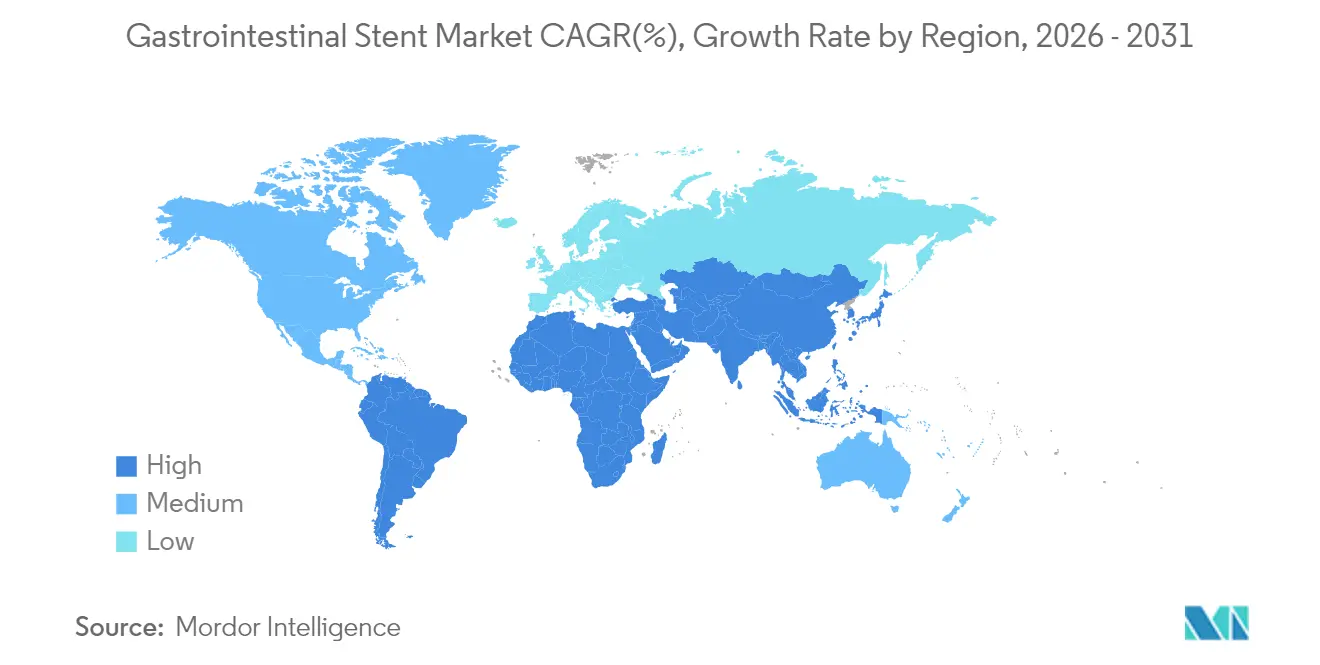

- 地域別では、北米が2025年収益の35.12%を占めてリードし、アジア太平洋地域は2031年まで最速の年平均成長率7.88%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の消化管ステント市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GIがんの有病率の上昇 | +1.2% | 世界全体、アジア太平洋地域で最高 | 長期(4年以上) |

| 高齢化と合併症を伴うGI疾患 | +0.8% | 北米・欧州連合、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 低侵襲内視鏡への転換 | +1.5% | 世界全体、先進市場が主導 | 中期(2〜4年) |

| EUSガイドステント留置の急速な普及 | +0.9% | 北米・欧州連合、アジア太平洋地域で新興 | 中期(2〜4年) |

| AIによるステント設計とカスタマイズ | +0.6% | 北米・欧州連合のコア市場 | 長期(4年以上) |

| 生分解性ステントの技術的進歩 | +0.7% | 世界全体、先進市場での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GIがんの有病率の上昇

アジアにおける大腸がんの発生率は2024年に人口10万人あたり23.88件に上昇し、胃がんを抜いて主要なGI悪性腫瘍となり、橋渡し手術補助としての結腸ステントへの持続的な需要を生み出しています。自己拡張型金属ステントは現在、悪性胃出口閉塞に対して89.7%の臨床的成功率を達成し、持続的な開存性と緊急手術の減少をもたらしています。[1]Mark Gromski et al.,「腹腔内消化管悪性閉塞の緩和のための内視鏡的ステント留置」、European Journal of Gastroenterology & Hepatology、journals.lww.com術前補助化学療法とステント留置の統合により、腫瘍縮小と外科的アウトカムが最適化され、手技件数がさらに強化されています。がん検診の拡大と生存率の改善が相まって、フォローアップおよび緩和ケアの文脈においても手技頻度が持続しています。

高齢化と合併症を伴うGI疾患

人口の高齢化により、良性胆道狭窄や膵炎関連合併症が増加しており、これらは開腹手術に適さないことが多い疾患です。短い完全被覆型金属ステントは高齢者コホートにおける良性狭窄の99%を解消し、手術と比較して手技リスクと入院期間を低減します。[2]Zhi Li et al.,「良性胆道狭窄の管理のための短い完全被覆型自己拡張型金属ステント」、Journal of Clinical Medicine、mdpi.com強化された逸脱防止機能が、高齢患者に多い脆弱な組織構造に対応しています。価値に基づくケアを求める医療システムは、これらの低侵襲的アプローチを好み、成熟市場における長期的な利用を強化しています。

低侵襲内視鏡への転換

費用対効果、迅速な回復、および幅広い患者適格性が、開腹手術から内視鏡的代替手術への移行を支えています。Boston ScientificのWallFlexおよびEpicプラットフォームは、複雑な解剖学的構造のナビゲーションを簡素化するデリバリーシステムの改良を示しており、手技の安全性を高めています。欧州消化器内視鏡学会によるガイドラインに基づくトレーニングが、技術の普及を標準化し加速させています。

EUSガイドステント留置の急速な普及

EUSガイド胆道ドレナージは、従来の内視鏡的逆行性胆管膵管造影(ERCP)が失敗した場合に90%の成功率をもたらし、外科的に変更された解剖学的構造を持つ患者の選択肢を広げています。[3]Mohamed Abdel-Wahab et al.,「総胆管結石の検出における超音波内視鏡の役割」、Egyptian Journal of Internal Medicine、ejim.springeropen.com膵液貯留に対して専用の管腔対向型金属ステントは100%の技術的成功率を達成し、罹患率と入院日数を大幅に削減しています。シミュレーションベースのカリキュラムへの投資が学習曲線を短縮し、臨床展開を加速させています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デバイス関連の有害事象と再介入 | −0.7% | 世界全体、新興市場でより高い影響 | 短期(2年以下) |

| 複数地域にわたる厳格な規制経路 | −0.5% | 世界全体、新規参入者に影響 | 中期(2〜4年) |

| 新興市場における償還のギャップ | −0.9% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| ニチノールのサプライチェーンの不安定性と価格急騰 | −0.6% | 世界の製造業への影響 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

デバイス関連の有害事象と再介入

米国食品医薬品局(FDA)の報告書では、ステントの位置決め問題(35.6%)と逸脱事象(12.4%)が主要なデバイス苦情として挙げられており、出血と穿孔が患者関連事象のトップを占めています。逸脱率は40%に達することがあり、コストと患者安全性への懸念を高めています。忘れられたプラスチック製胆道ステントは胆管炎リスクと閉塞事象を増加させ、自動回収リマインダーの導入が求められています。次世代の逸脱防止フィンと生分解性フォーマットは、二次手術を削減し品質指標を向上させることを目指しています。

複数地域にわたる厳格な規制経路

製造業者は米国、欧州連合、および主要アジア市場にわたって異なるエビデンス基準に直面しており、承認タイムラインが長期化し試験コストが増大しています。欧州連合医療機器規則(MDR)などの調和化の取り組みは文書化要件を引き上げており、広範なコンプライアンスインフラを持たない小規模参入者にとって課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:胆道ステントが臨床用途をリード

胆道ステントは2025年の消化管ステント市場収益の36.82%のシェアを保持しており、悪性および良性胆道閉塞における確固たる役割を反映しています。レーザーカットジオメトリ、親水性コーティング、および低プロファイルデリバリーカテーテルにより、狭窄した胆管や複雑な肝門部病変への正確な留置が促進されています。食道ステントおよび十二指腸ステントが数量面で続いており、嚥下障害の緩和を高める改良された逆流防止弁の恩恵を受けています。

結腸ステントは2031年まで最速の年平均成長率8.67%を供給しています。比較研究では、自己拡張型金属ステントが緊急手術と同等の生存率および生活の質のアウトカムをもたらしながら、人工肛門形成を回避することが示されています。内部フラップのない膵臓用設計は80.7%の自然逸脱率を記録し、回収手術を省き外来プロトコルと整合しています。薬剤溶出型の改良は現在、組織内増殖抑制を標的としており、全製品クラスにわたる新たな価値提案を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:自己拡張型金属の優位性がイノベーションによって挑戦される

自己拡張型金属デバイスは2025年収益の61.05%を占め、放射状強度と柔軟性のバランスを強調しています。臨床試験では、回腸盲腸部閉塞に対して100%の技術的成功率と92.3%の臨床的成功率が確認されており、従来の左側結腸以外での適応性が検証されています。レーザーカットマイクロメッシュパターンを含む高度なニチノール加工により、複雑な解剖学的構造への適合性が向上しています。

生分解性および薬剤溶出型フォーマットは年平均成長率8.41%を記録しており、除去を必要としない一時的な足場への要求に応えています。鉄ベースのプロトタイプは機械的強度を高めながら、放射線不透過性追跡を可能にしています。ハイブリッド構造は金属骨格の信頼性と時限分解を組み合わせており、良性疾患管理の適応境界を変える可能性を秘めています。プラスチックは早期回収が計画されている場合の短期ドレナージに引き続き有用であり、消化管ステント市場においてニッチな位置を維持しています。

用途別:大腸成長の中での胆道疾患のリーダーシップ

胆道疾患は2025年の価値の40.88%を占め、強力なガイドライン支持と豊富な医師経験に支えられています。逸脱防止フレア、強化された放射線不透過性、および完全被覆型設計により、腫瘍内増殖が低減され、その後の介入が容易になっています。イタリアのコンセンサス勧告は、正確なサイジングとステント選択をアウトカムの決定因子として強調しています。

大腸がんの適応症は、橋渡し手術プロトコルが腫瘍学的に受け入れられるにつれて、2031年まで年平均成長率8.92%で加速しています。多職種チームがステントを術前補助療法と統合し、切除マージンを改善し一時的ストーマ率を低下させています。炎症性腸疾患狭窄に関する新興研究が、カスタマイズされた径とより柔らかい放射状力プロファイルへの需要を喚起しており、将来のマイクロニッチ成長を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来成長によって挑戦される病院の優位性

病院は2025年支出の63.78%を支配しており、複雑なGI介入に不可欠な麻酔科、放射線科、および集中治療のバックアップの恩恵を受けています。統合デジタルプラットフォームが画像診断、AI計画、および術後追跡を連携させ、高度急性期症例における病院の中心的役割を強化しています。

外来手術センターは年平均成長率7.56%で前進しており、滞在を短縮するスリムラインデリバリーシステムと意識下鎮静プロトコルに支えられています。専門クリニックは三次医療ハブで繁栄しており、膵胆道の専門知識と高スループットのスケジューリングを提供しています。ポータブルX線および術中超音波オプションがポイントオブケアの実行可能性を拡大していますが、入院設定からの安全な移行には厳格な患者選択が依然として不可欠です。

地域分析

北米は2025年売上高の35.12%を生み出しており、確立された償還経路と深い手技的専門知識に支えられています。消化管ステント留置に対するメディケアの定義された適用範囲が予測可能な支払いサイクルを支え、製造業者主導のレジストリが実世界のエビデンスを提供して支払者の更新を加速させています。米国のセンターは、ステント留置、化学療法、および手術を統合する多職種腫瘍委員会を重視し、成熟した需要を維持しています。カナダの普遍的保険も同様に公平なアクセスを確保し、安定したベースラインの手技件数を育んでいます。

アジア太平洋地域は2031年まで最速の年平均成長率7.88%をもたらしており、高齢化人口、大腸がん発生率の増加、および公的保険の拡大によって推進されています。中国の病院アップグレードプログラムと地域的な大腸がん検診が手技の対象範囲を広げています。日本の超高齢化社会は低侵襲的アプローチを義務付けており、インドのデバイスマーケティング行動規範は商業的インセンティブと倫理的アウトリーチのバランスを求めています。しかし、償還の変動性と価格上限は依然として決定的な普及の抑制要因であり、手頃な価格を標的とした段階的製品ポートフォリオを余儀なくさせています。

欧州は、調和された医療機器規則(MDR)フレームワークと強固な臨床ネットワークに支えられた安定した中一桁台の成長を示しています。欧州消化器内視鏡学会による標準化されたトレーニングがオペレーターの習熟度を拡大し、国境を越えたデータ共有が技術評価サイクルを加速させています。ラテンアメリカおよび中東・アフリカは新興市場を構成しており、インフラ拡大と民間セクターの病院投資が高度な内視鏡検査の成長余地を生み出していますが、通貨の変動性と断片化した保険が即時の普及を抑制しています。

競合ランドスケープ

市場構造は中程度の集中に傾いており、Boston Scientific、Cook Medical、およびOlympusが幅広いGIポートフォリオ、広範なサービスネットワーク、および買収主導の規模を活用しています。Boston ScientificによるSilk Road Medicalの12億6,000万米ドルの買収は、神経血管のクロスオーバーノウハウをGIデリバリーシステムのイノベーションに拡大しています。TeleflexによるBiotronikの血管部門の7億6,000万ユーロの買収は、材料科学能力と隣接するアクセス技術を深化させる意図を示しています。

イノベーション競争が戦略的焦点を支配しています。Merit MedicalのWRAPSODY細胞不透過性内部人工器官は、標準治療の41.6%に対して70.1%の開存率を達成し、パフォーマンス主導の製品差別化を強調しています。3Dプリント個別化ステントを商業化するスタートアップは、解剖学的に正確なフレア径と最適化された放射状力を約束していますが、スケーラビリティと規制上のエビデンスは依然として課題です。

供給の安全性と価格圧力が垂直的協力を促進しています。OEMは二次ニチノール供給源を育成し、レーザー焼結を採用してコンポーネント製造を内製化し、地政学的なサプライショックを緩衝しています。クラウドベースの計画ソフトウェア、リモートプロクタリング、AIによるサイジングエンジンなどのデジタルサービス層が粘着性のレバーとして台頭しており、ハードウェアマージンを補完し、消化管ステント業界内でベンダーとプロバイダーのエコシステムを定着させています。

消化管ステント業界のリーダー

Boston Scientific Corporation

Becton Dickinson and Company

Cook Medical

Abbott

Medtronic

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:SafeGuard SurgicalがLeakGuard生分解性ステントに対してFDAのブレークスルー指定を受けました。

- 2024年1月:OlympusがTaewoong Medicalの買収を完了し、金属製GIステントをEndoTherapyラインに追加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、消化管ステント市場を、食道・胃・十二指腸・胆道系・結腸・膵臓の閉塞部位を再開通させるために内視鏡的または透視下に留置される新規の単回使用管状デバイスから世界規模で生み出される収益と定義する。

対象除外:血管、気道、または泌尿器科用ステントは対象外とする。

セグメンテーション概要

- 製品タイプ別

- 胆道ステント

- 食道ステント

- 十二指腸ステント

- 結腸ステント

- 膵臓ステント

- 材料別

- 自己拡張型金属ステント(SEMS)

- プラスチックステント

- 生分解性/薬剤溶出型ステント

- 用途別

- 胆道疾患

- 大腸がん

- 胃がん

- 炎症性腸疾患

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の消化器専門医、インターベンショナルラジオロジスト、サプライチェーンマネージャー、および地域ディストリビューターにインタビューを実施した。ステント長の選好、金属製から樹脂製への転換、および償還上の障壁に関するフィードバックにより、採用率を精緻化し、デスクリサーチの前提を検証した。

デスクリサーチ

アナリストはまず、世界保健機関(WHO)、国立がん研究所(National Cancer Institute)、疾病管理予防センター(Centers for Disease Control and Prevention)、および欧州消化器内視鏡学会(European Society of Gastrointestinal Endoscopy)のオープンデータセットを用いて需要の全体像を把握した。これらのデータセットは、がん罹患率、治療率、およびデバイス承認状況を詳述するものである。さらに、Volzaの通関輸送ログ、FDA PMA申請書類、および大規模公立病院が公表する処置統計によってこれらの数値を補強した。

次に、企業の10-K、投資家向けプレゼンテーション、臨床論文、および価格表を活用して平均販売価格と素材シフトを把握した。D&B Hooversなどの有料プラットフォームは非公開サプライヤーの収益内訳を提供し、バリュー推計の精度向上に寄与した。列挙したソースは調査の広範さを示すものであり、その他多数の文献およびデータベースも参照している。

市場規模推計と予測

モデルの構築にあたっては、まず診断された閉塞症例数を処置普及率に結びつけ、患者一人当たりの標準的なステント使用数を乗じ、地域別の償還上限を調整した上で、ユニット数を収益に換算するトップダウン再構築から着手した。メーカーの出荷サンプル、チャネル在庫監査、およびクリニックの在庫パターンを含むボトムアップ検証により合計値を確認した。これこそがMordor Intelligenceの差別化ポイントである。主要変数には、がん罹患率のトレンド、待機的処置と緩和的処置のケースミックス、金属価格スプレッド、再介入率、および輸入関税が含まれる。5年間の予測は、臨床専門家との合意に基づくシナリオウェイトを加味したARIMA時系列モデルに依拠している。

データ検証と更新サイクル

すべての草稿に対して異常値チェック、ピアレビュー、および差異トリガーを多層的に適用し、すべてのフラグがクリアされた時点で最終承認を行う。レポートは年次で更新され、規制変更、重大なリコール、または合併によって市場が大きく変動した場合には中間更新を実施する。

消化管ステントのベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各調査会社が異なる基準年、デバイスミックス、およびインフレ換算方法を採用しているためである。

2025年の数値を実際の病院使用データに基づいて算出し、12ヶ月ごとに更新することで、Mordor Intelligenceは信頼性の高い参照基準を提供する。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要な乖離要因 |

|---|---|---|

| USD 587.8 M(2025年) | Mordor Intelligence | - |

| USD 457 M(2021年) | Global Consultancy A | 基準年が古く、樹脂製バリアントを除外 |

| USD 429 M(2023年) | Industry Journal B | メーカー収益のみ、対象国が限定的 |

| USD 465.2 M(2022年) | Research Publisher C | 定価を使用、チャネル割引を未反映 |

これらの比較は、厳格なスコープ選定、適時のデータ検証、および透明性の高い計算手法により、意思決定者が信頼できる明確かつ再現性のあるベースラインをMordor Intelligenceが提供していることを示している。

レポートで回答される主要な質問

消化管ステント市場の現在の規模はどのくらいですか?

市場は2026年に6億1,784万米ドルを生み出し、年平均成長率5.11%で2031年までに7億9,264万米ドルに達すると予測されています。

どの製品カテゴリーが最大のシェアを保持していますか?

胆道ステントは、悪性および良性胆道閉塞の管理における中心的な役割により、36.82%の収益シェアでリードしています。

なぜ生分解性ステントが注目を集めているのですか?

生分解性設計は回収手術を不要にし、長期的な有害事象を低減し、材料の中で最速となる年平均成長率8.41%で成長すると予測されています。

どの地域が最も急速に拡大していますか?

アジア太平洋地域は最高の年平均成長率7.88%を示しており、大腸がん発生率の上昇、医療インフラのアップグレード、および保険適用範囲の拡大によって推進されています。

市場成長の主な臨床ドライバーは何ですか?

主な成長要因には、GIがん有病率の増加、合併症を持つ高齢化人口、EUSガイド技術の急速な普及、および低侵襲内視鏡への継続的な転換が含まれます。

最終更新日: