小児インターベンショナル心臓病学市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

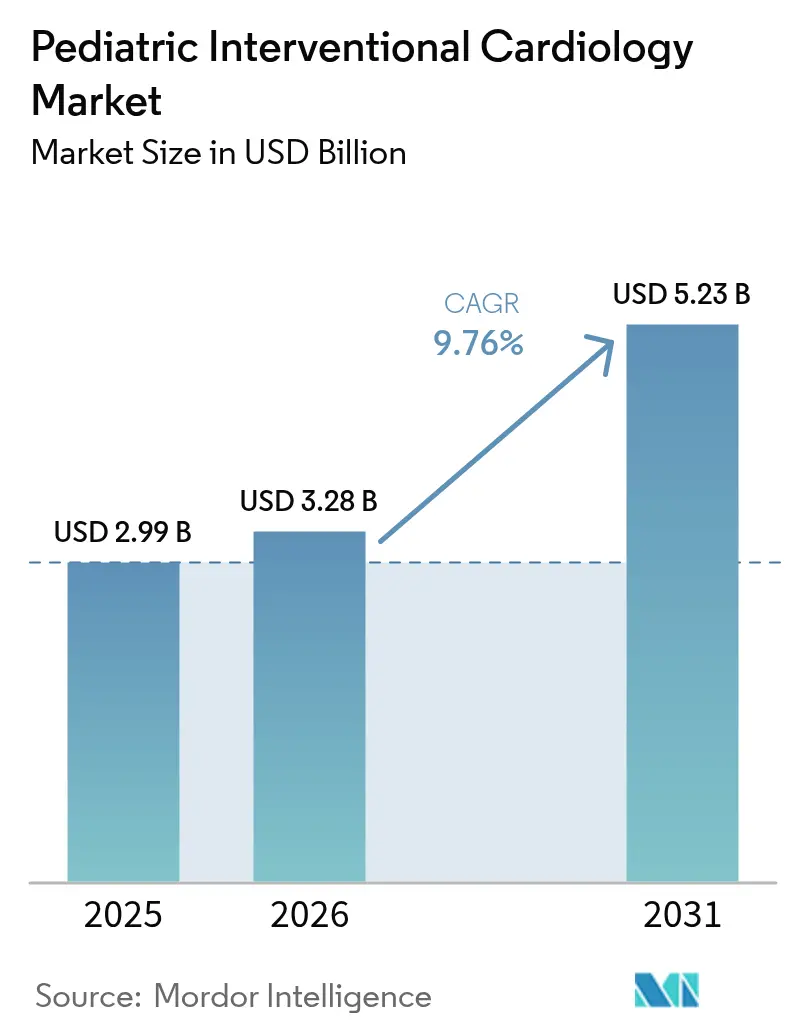

| 市場規模 (2026) | 3.28 十億米ドル |

| 市場規模 (2031) | 5.23 十億米ドル |

| 成長率 (2026 - 2031) | 9.76% CAGR |

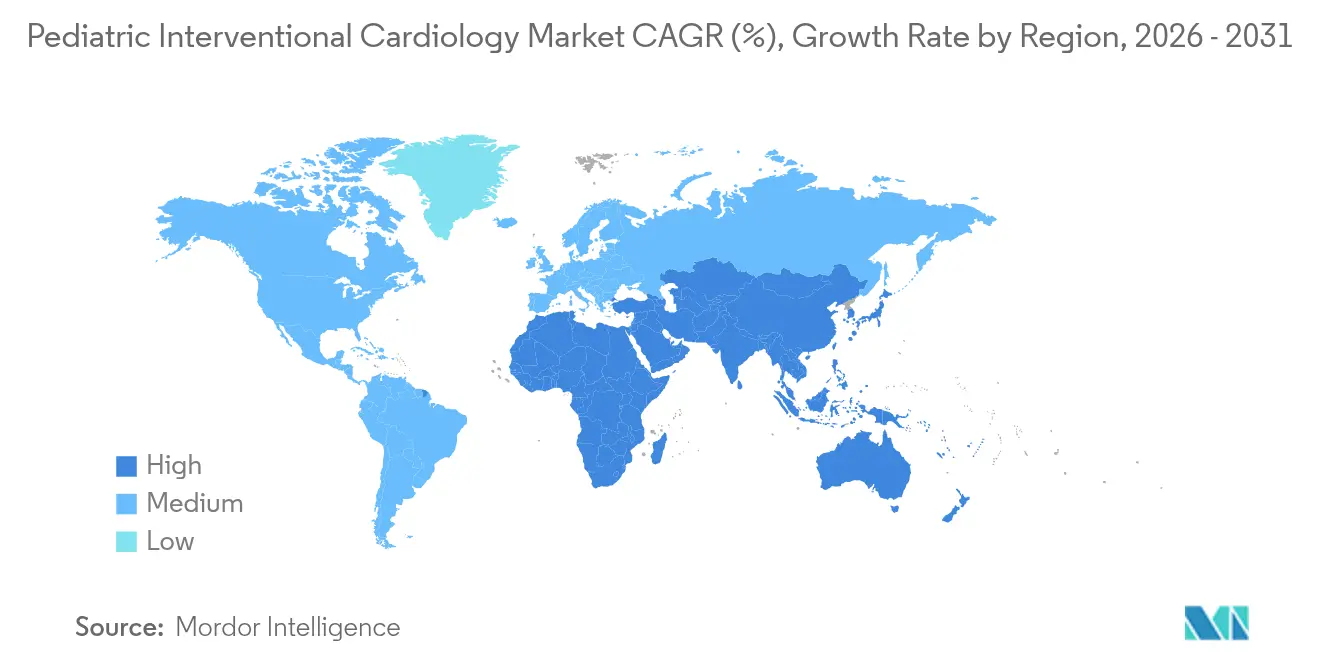

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

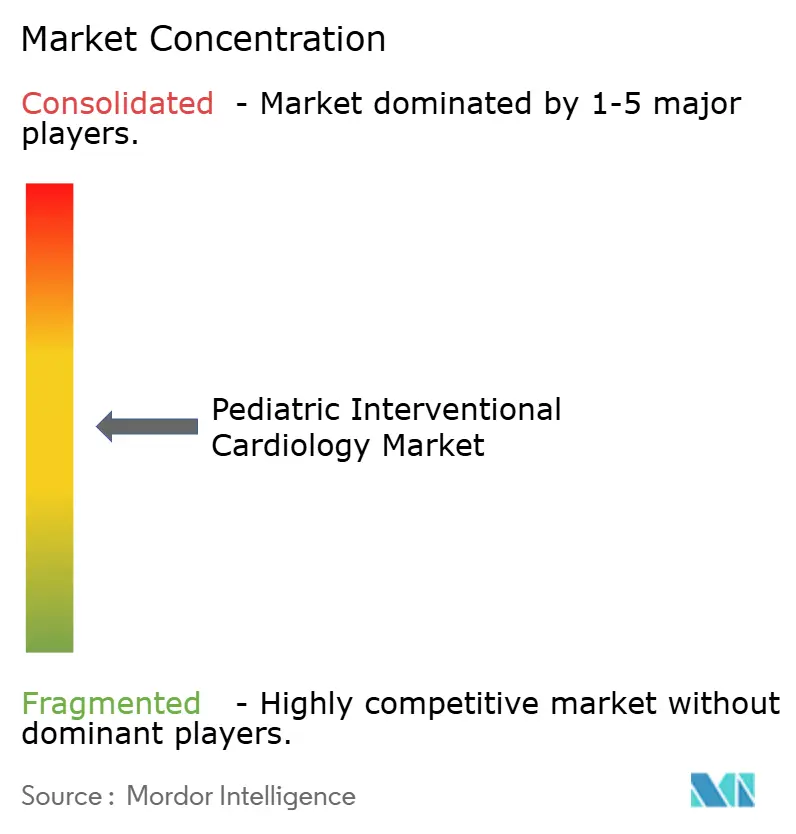

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小児インターベンショナル心臓病学市場分析

小児インターベンショナル心臓病学市場規模は、2025年の29億9,000万米ドルから2026年には32億8,000万米ドルに成長し、2026年から2031年にかけて9.76%のCAGRで2031年までに52億3,000万米ドルに達すると予測されている。

先天性心疾患(CHD)管理における低侵襲技術の急速な普及、継続的な規制当局の承認、およびAI強化イメージングへの移行が成長を牽引している。北米は依然として最大の地域基盤であるが、アジア太平洋地域はハイブリッドカテーテル検査室スイートを導入する病院や低コストの小児用デバイスを投入する地元メーカーの増加により最も急速に拡大している。臨床需要は、米国の新しい保険データセットで全出生数の1.95%と推定されるCHD有病率の上昇と、エピソード的な手術から生涯にわたるカテーテルベースのケアモデルへの継続的な移行によって強化されている。子どもの成長に合わせて拡張するよう設計されたFDA認可のMinima Stentシステムなどの画期的な製品は、サイズに適した植込み型デバイスの新時代を告げるものである。リウマチ性心疾患を90%の精度で検出するAI搭載カテーテル検査室ソフトウェアは、処置への信頼性をさらに高めている。

レポートの主要なポイント

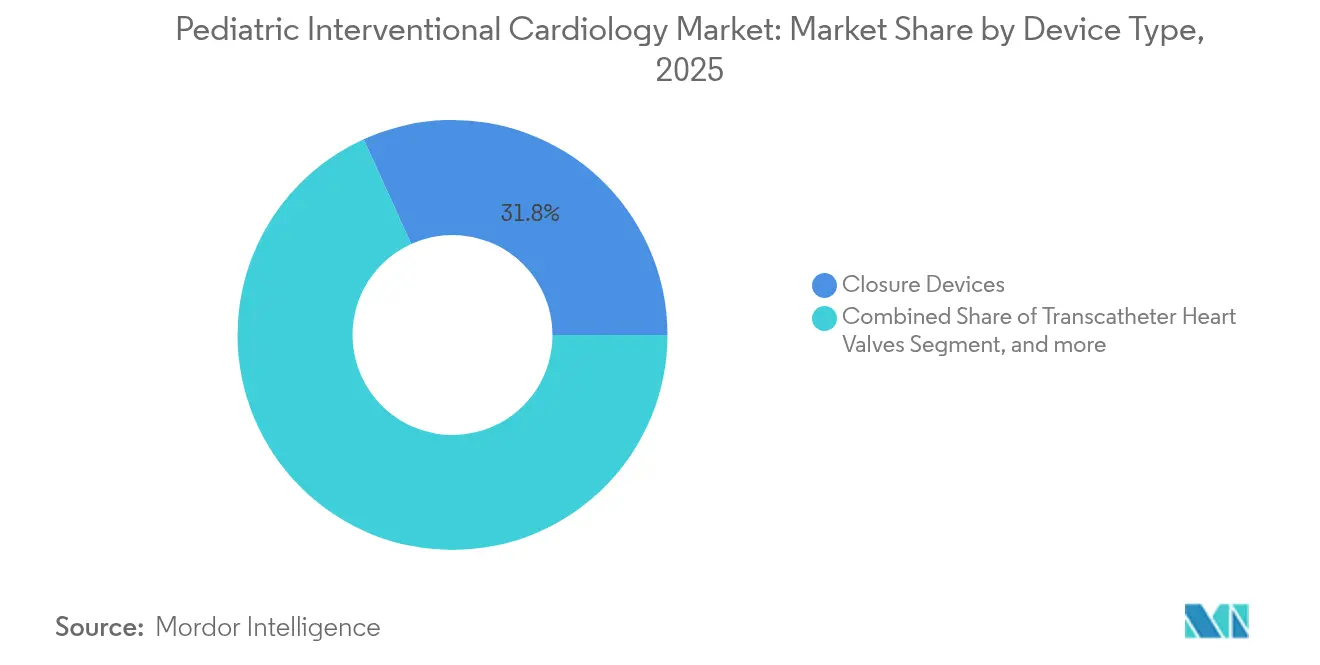

- デバイスタイプ別では、閉鎖デバイスが2025年の小児インターベンショナル心臓病学市場シェアの31.78%をリードし、経カテーテル心臓弁は2031年にかけて13.75%のCAGRで成長すると予測されている。

- 処置別では、先天性欠損矯正術が2025年の処置件数の27.35%を占め、カテーテルベースの弁植込み術は2031年にかけて14.62%のCAGRで拡大すると予測されている。

- エンドユーザー別では、小児病院が2025年に43.64%の収益シェアを保持し、外来手術センターは2031年にかけて11.08%のCAGRで成長している。

- 地域別では、北米が2025年に41.20%のシェアで優位を占めているが、アジア太平洋地域は予測期間中に12.31%のCAGRで成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の小児インターベンショナル心臓病学市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 先天性心疾患(CHD)の 発生率の上昇 | +2.1% | 途上国でより高い発生率を示す グローバル | 長期(≥ 4年) |

| 小型化された インターベンショナルデバイスの進歩 | +1.8% | 北米・EUが先行し、 APACでの採用が加速 | 中期 (2〜4年) |

| 小児特有の 植込み型デバイスに向けたR&Dパイプラインの拡大 | +1.4% | 主要な医療機器ハブに集中した グローバル | 中期 (2〜4年) |

| 規制上の インセンティブと支援プログラム | +1.3% | 北米・EU、APACへ拡大中 | 中期 (2〜4年) |

| 小児医療技術スタートアップへの ベンチャーキャピタル投資 | +1.1% | 主に北米・EU、APACで新興 | 短期(≤ 2年) |

| カテーテル検査室イメージングへの AIの統合 | +1.2% | 北米・EUが早期採用、グローバルに拡大 | 短期(≤ 2年) |

| 情報源: Mordor Intelligence | |||

先天性心疾患の発生率の上昇

新生児スクリーニングおよび保険データベースは、小児人口におけるCHD有病率が2%に近づいていることを示しており、これは過去の推定値をはるかに上回る。強化された出生前心エコー検査とデュアルインデックス経皮的酸素飽和度測定プログラムにより、上海のパイロットプログラムでは早期検出感度が100%に向上した。[1]MDPI、「重症先天性心疾患のデュアルインデックススクリーニング」、mdpi.com 早期診断により生存期間が延長し、生涯にわたってカテーテルベースのインターベンションを必要とする青年・成人のコホートが拡大している。

小型化されたインターベンショナルデバイスの進歩

材料工学の進歩により、デバイス径は最小1.6 mmまで縮小されており、その代表例がMedtronicの4.7フレンチOmniaSecure ICDリードであり、試験において100%の除細動成功率を示した。バルーン拡張型Minimaステントは血管の成長に適応し、重大な有害事象なしに97.6%の処置成功率を達成した。吸収性金属ステントおよびRESILIA組織弁は、8年間で99.3%の劣化からの自由度を示し、再インターベンションリスクの最小化を目指している。このような技術は、小児サイズのハードウェア不足という歴史的課題に直接対応するものである。

小児特有の植込み型デバイスに向けたR&Dパイプラインの拡大

助成金とFDA小児デバイスコンソーシアムプログラムが、小児向けに特化したデバイスコンセプトの加速を促している。Children's NationalとAdditional Venturesは、遠隔モニタリングプロトタイプおよびミニセンサーに対して30万米ドルを授与した。肺血流増強のためのシャント対ステントアプローチを評価するCOMPASS試験などの臨床試験は、長期的な緩和戦略を再定義しつつある。[2]PubMed、「COMPASSトライアルプロトコル—肺血流増強」、pubmed.ncbi.nlm.nih.gov 3Dプリント製オーゼティックステントおよび改良型血管プラグは、イノベーションの裾野をさらに広げている。

規制上のインセンティブと支援プログラム

規制当局は積極的に小児向けの承認経路を整備しており、FDAのブレークスルーデバイスプログラムは、重度の石灰化症例向けのTendyne経カテーテル僧帽弁を迅速審査し、2025年に承認した。[3]医療機器・放射線保健センター、「Minimaステントシステム市販前承認」、fda.gov 欧州の医療機器規制はオーファンデバイス条項を組み込んでおり、日本の医薬品・医療機器庁は市販後レジストリに紐づいた条件付き承認を付与しており、これらが総合的に小児向けツールの市場投入までの時間を短縮している。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 処置および デバイスの高コスト | -1.9% | グローバル、新興市場で 深刻 | 長期(≥ 4年) |

| 人材 不足 | -1.3% | グローバル、 農村地域で深刻 | 長期(≥ 4年) |

| 償還 上の障壁 | -1.5% | アジア太平洋、中東・アフリカ、 南米 | 長期(≥ 4年) |

| 小児サイズの 在庫不足 | -1.4% | グローバル、途上地域で より深刻 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

処置およびデバイスの高コスト

米国におけるCHDケアの病院支出は年間98億米ドルを超えている。CHDを有する女性の妊娠費用は1件あたり平均24,290米ドルであり、通常の産科と比較して大きな負担となっている。CMSが2025年のCT血管造影の支払いを178.02米ドルから357.13米ドルに引き上げたものの、新興国における自己負担額は依然として高く、普及を遅らせている。

訓練を受けた小児インターベンショナル心臓専門医の不足

米国で実践している小児心臓専門医はわずか1,553人であり、専門科の平均年齢は59歳であることから、2037年までに8,650人の医師不足が見込まれている。小児心臓集中治療のフェローシップ定員は歴史的に50%しか充足されておらず、女性が役割の3分の1しか占めていないというジェンダー格差も依然として存在する。このような人材不足はカテーテル検査室のスループットを制限し、農村地域でのケアを遅延させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:閉鎖デバイスがリードし、弁技術が加速

閉鎖デバイスは、心房および心室中隔欠損の閉鎖における汎用性により、2025年の小児インターベンショナル心臓病学市場シェアの31.78%を獲得した。その使用は、100%の植込み成功率を記録したOcclutech心房フローレギュレーターなどの製品に支えられ、小児インターベンショナル心臓病学市場ボリュームの相当部分を占めている。バルーンカテーテルは狭窄病変を通過しより速い収縮を実現する1.2 mmプロファイルへと進化し続けており、次世代アテレクトミーツールは最小限の血管損傷で石灰化を除去する。

経カテーテル心臓弁は最も急成長しているセグメントであり、13.75%のCAGRで成長している。EdwardsのEVOQUE三尖弁やAbbottのTendyneシステムを含むデバイスは、胸骨切開なしに逆流症および石灰化に対処できるようになり、弁ソリューションの小児インターベンショナル心臓病学市場規模を二桁台で拡大させている。吸収性金属ステントは子どもの成長に伴う将来の再インターベンションを不要にすることを目指しており、AIとMRIガイダンスを統合したイメージングコンソールは適格症例における放射線被曝をゼロに削減している。これらの進歩は総合的に、新たな病院や外来センターを複雑な構造的心疾患プログラムへと引き込んでいる。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

処置別:先天性欠損矯正術が優位を占め、弁インターベンションが急増

先天性欠損矯正術は2025年の処置件数の27.35%を占め、小児インターベンショナル心臓病学市場の最大のシェアを確保した。動脈管開存症の単純閉鎖から複雑な単心室緩和術まで共存しており、ステントベースの肺血流増強に関するCOMPASS試験の知見は、新生児循環サポートにおけるカテーテルの優位性をさらに確固たるものにする可能性がある。

しかしながら、カテーテルベースの弁植込み術は14.62%のCAGRで最も急速に進歩しており、小児インターベンショナル心臓病学市場規模に意味のある増分収益を加えている。早期の僧帽弁、三尖弁、肺動脈弁デバイスは90%を超える処置成功率を示している。ミリスケールスピナーロボットを含む冠動脈血栓除去術技術は再灌流率を90%に引き上げ、ハイブリッド手術支援緩和術はリソースが限られた環境において手術死亡率ゼロを記録している。パイプラインは、親や支払者双方にアピールする放射線フリーのMRIガイド下ニッチインターベンションを含むよう拡大している。

エンドユーザー別:小児病院が優位を占め、外来手術センターが勢いを増す

小児病院は、多職種チーム、高度なイメージング、および小児特有の麻酔プロトコルにより43.64%の収益を保持している。その支配的な地位は、教員の専門知識とトレーニングリソースを共有するUW Health KidsとChildren's Wisconsinのようなアライアンスによって強化され、小児インターベンショナル心臓病学市場を支えている。

外来手術センター(ASC)は11.08%のCAGRで成長しており、複雑度の低い症例を外来領域へとシフトさせている。閉鎖デバイスの穿刺サイズの縮小と血管シーラントによる回復期間の短縮により日帰り退院が増加しており、小児インターベンショナル心臓病学市場のフットプリントが地域施設全体に広がっている。学術機関は引き続き初の小児向けデバイスに対するNIHおよび慈善団体の助成金を獲得し、より広範な商業展開前の早期採用テストベッドとして機能している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の41.20%を占め、小児デバイスの承認におけるFDAのリーダーシップ、成熟した償還制度、および先天性プログラムへの多額の慈善的資金提供によって牽引されている。民間保険会社がAIガイド下処置を受け入れ、ブレークスルーデバイス指定などの規制経路が承認時間を短縮するにつれ、同地域の小児インターベンショナル心臓病学市場規模は着実に拡大している。カナダは複雑な新生児を三次医療センターに送る紹介ネットワークを通じて米国の医療能力を補完し、メキシコは低い処置費用で国境を越えた患者を引き付けている。

欧州は、一体的な公的医療制度とドイツ、フランス、英国に集中した外科的専門知識により相当のシェアを占めている。小型化された心臓弁の早期採用と新生児への経皮的酸素飽和度測定スクリーニングの日常化が、EU加盟国全体の小児インターベンショナル心臓病学市場を押し上げている。共同臨床レジストリは実世界データの生成を加速し、メーカーが市販後承認を取得するのを支援している。

アジア太平洋地域は12.31%のCAGRで最も急速に成長している。中国の新生児スクリーニングプログラムは重症CHDに対して100%の感度を達成し、手術件数を増加させており、日本は経カテーテル肺動脈弁置換術においてリードしている。インドの心臓センターはコスト制約に直面しているものの、国内生産の低価格閉鎖デバイスに支えられ、小児カテーテル検査室の症例数を毎年倍増させている。インドネシア、ベトナム、タイにおける政府保険の拡大が処置需要を解放しつつある。

中東・アフリカおよび南米は後れを取っているが、勢いを示している。湾岸諸国は専門病院に多額の投資を行っており、南アフリカの専門小児心臓ユニットは地域の紹介ハブとして機能している。ブラジルとアルゼンチンは官民保険モデルの下で小児カテーテル検査室へのアクセスを拡大しているが、通貨の変動が即時の規模拡大を抑制している。新興地域全体において、ポータブル心エコー検査と遠隔相談プラットフォームが専門家の知識を遠隔地のクリニックにまで拡大している。

規制環境

小児インターベンショナルカーディオロジーの監督は、小児特有の承認経路と広範なデバイス品質システム要件によって形成されている。米国では、FDAが市販前評価のための小児デバイスガイダンスを提供しており、ブレークスルーデバイスプログラムなどの迅速承認経路の活用に加え、必要に応じて成人での性能との類似性を活用できる小児ラベリングの手法も継続して用いている。注目すべき製品の柱として、成長に対応する植込み型デバイスが必要な小児解剖に対応するRenata Minimaステントが2024年にFDA承認を取得している。

米国に製品を供給する世界の製造業者にとって重要な規制対応の転換点は、2026年2月2日に施行されるFDA品質管理システム規則(QMSR)であり、これはISO 13485:2016をデバイス品質管理の要求事項に組み込むものである。欧州では、小児医薬品に関するEMAの枠組みが小児開発に影響を与えており、2023年から2025年にかけて実施された段階的小児試験計画(sPIP)のパイロットプログラムでは、2025年1月までに複数のsPIP見解が示された。また、2025年6月2日付のEMA決定CW/0001/2025では、特定の状況に関するクラス免除が定められている。各地域において、小児特有の適応が限られていることから、先天性心疾患における成人承認済みステントおよび弁の適応外使用が依然として続いており、市販後レジストリおよびリアルワールドエビデンス生成の重要性が高まっている。

競合状況

世界市場は中程度に分散している。Abbott、Medtronic、Edwards Lifesciencesは大規模なR&D予算、規制上の影響力、および幅広い製品ポートフォリオを活用して小児インターベンショナル心臓病学市場を支えている。AbbottのTriClipは2年間のフォローアップで84%の症例において三尖弁逆流を中等度以下に軽減し、AVEIR リードレスペースメーカーは二腔機能を先駆けて実現した。MedtronicのOmniaSecureは市販されている最小のICDリードを導入し、同社は吸収性ステントの開発を継続している。EdwardsのRESILIA組織は弁の耐久性を延長し、再手術のタイムラインを遅らせている。

M&A活動が活発化している:Boston Scientificは血管内砕石術技術を確保するためにBolt Medicalに最大6億6,400万米ドルを支払い、神経血管ラインを強化するためにSilk Road Medicalの買収を完了した。2013年から2023年にかけての342の外来心臓病クリニックのプライベートエクイティによる統合は、紹介ネットワークを集中化させ、デバイスベンダーの選定と契約力に影響を与えている。

多くの場合、学術研究室からスピンアウトしたAIおよびイメージングスタートアップは、スマートガイダンスと放射線フリーのカテーテル法を標的としている。知的財産の出願は、吸収性合金、3Dプリント製スキャフォールド、および血管造影のみから分数血流予備量を導出する機械学習アルゴリズムに集中している。技術の幅広さと小児特有のエビデンスを一致させたサプライヤーが、市場の成熟に伴い増分シェアを獲得するのに最も有利な立場にある。

小児インターベンショナル心臓病学業界リーダー

Cardinal Health

Medtronic

GE Healthcare

NuMED Inc.

Abbott

- *免責事項:主要選手の並び順不同

市場機会と将来展望

繰り返し指摘される空白領域は、新生児および早産児向けに設計されたデバイスであり、アクセス性、デリバリー性、サイズ制約が最も顕著な分野である。Abbottが2025年12月に、極めて小さな患者におけるPDA閉鎖手術を最適化するために設計されたAmplatzer Piccolo Delivery SystemについてFDA認可とCEマークの両方を取得したことは、成人用ツールを改良するのではなく、小児専用のデリバリープラットフォームへ市場が移行していることを示している。これは、血管損傷を軽減し在院期間を短縮する小児専用のデリバリーシステム、ガイドワイヤー、閉鎖プラットフォームの一層の展開を後押ししており、特に複雑性の低い症例に対する外来診療経路の拡大が進む中で重要性を増している。

成長に対応する植込み型デバイスと小児向けに調整されたエビデンス生成は、もう一つの機会の軸であり、積極的な臨床開発と規制当局が支援する革新プログラムに支えられている。2026年1月、Starlight CardiovascularはLifeline Ductus Arteriosus Stent Systemについて前向き多施設FDA IDE試験(NCT07114718)を開始し、Cincinnati Children'sがIDEの枠組みの下でヒトへの初回使用を報告したことは、脆弱な新生児に対する専用動脈管ステント留置の選択肢に対する臨床的需要を裏付けている。開発支援の側面では、FDA小児デバイスコンソーシアム助成金およびFDA小児・周産期デバイスプログラムが、資金提供、試験方法、計算モデリングリソースを通じて障壁を引き続き軽減しており、これは小規模開発企業や学術発のスピンオフ企業が小児インターベンショナル構想を規制承認経路へ進める上で助けとなり得る。

最近の業界動向

- 2026年2月:Numed, Inc.は、腫瘍学および心臓ケアの提供を支援するため、モバイルPET/CTフリートの拡張を発表した。カテーテルベースのインターベンショナルデバイスの発売ではないものの、モバイル画像診断能力の追加は、介入前後に高度な画像診断に依存する心臓プログラムにおける下流の紹介および診断スループットを改善する可能性がある。

- 2025年12月:Abbottは、早産児における低侵襲PDA閉鎖術向けのAmplatzer Piccolo Delivery SystemについてFDA認可およびCEマークを取得した。この認可は、高いニーズを有する新生児使用例に対して小児専用のデリバリーオプションを提供し、米国および欧州のカテーテル検査室における極めて小さな患者への処置の標準化を後押しする。

- 2025年1月:Medtronicは、右心室流出路機能障害を有する先天性心疾患患者向けのHarmony Transcatheter Pulmonary Valve(TPV)SystemについてCEマークを取得した。この欧州での承認は、経カテーテル肺動脈弁置換術へのアクセスを拡大し、先天性疾患集団において反復開心術からカテーテルベースの生涯管理モデルへの移行を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、18歳以下の患者を対象としたカテーテル検査室で使用される主要な処置ツールセットおよび植込み型デバイスを含む、カテーテルベースの小児心臓インターベンションに関連する収益として定義され、診断および欠損修復の両分野を対象とする。

対象範囲の除外事項:胎児(子宮内)インターベンションおよび開胸手術用植込み型デバイスは、市場総計から除外される。

セグメンテーション概要

- デバイスタイプ別

- 閉鎖デバイス

- 経カテーテル心臓弁

- アテレクトミーデバイス

- カテーテル

- バルーン

- ステント

- イメージング・ガイダンスシステム

- その他のデバイスタイプ

- 処置別

- カテーテルベースの弁植込み術

- 先天性心疾患矯正術

- 血管形成術

- 冠動脈血栓除去術

- ハイブリッド手術支援インターベンション

- その他の処置

- エンドユーザー別

- 小児カテーテル検査室

- 小児病院・専門センター

- 外来手術センター

- 研究・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、主要な医療システムにおける小児カテーテル検査室の運用実態に治療対象患者数を整合させることから始まる。世界保健機関、世界銀行、国連人口データベース、米国CDCなどの公的資料を用いて、処置の実施可能性に影響を与える人口動態、生存率、医療アクセス指標の基準を定める。

モデルの現実性を高めるため、査読済み心臓病学専門誌や専門学会によるガイドライン更新(公開されている場合)を含む、公表済みの臨床エビデンスおよび診療動向についても検討する。供給側については、企業の開示資料および投資家向け資料を参照して製品構成と地理的展開を把握し、また企業財務情報とニュースに特化した有料サブスクリプションを用いて、製品発売および地域別需要動向を確認する。ここに記載したデスクソースは例示的なものであり、前提を明確化し最終分析を検証するために、他にも多数の公的資料および参考資料が参照されている。

一次インタビューおよび調査

一次調査は、処置構成、症例当たりのデバイス利用状況、地域別の価格動向に関するデスクリサーチの前提を検証するために用いられる。病院の調達担当チーム、カテーテル検査室の臨床医、販売代理店、デバイス関連職種など多様な関係者と対話を行い、単一市場への偏りを軽減するため、APAC、EMEA、南北アメリカの各地域でフィードバックを相互検証する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | CXO:12% | APAC:45% |

| ミッドティア:44% | 機能/事業部門責任者:28% | EMEA:32% |

| 中小規模企業:22% | マネージャー:60% | 南北アメリカ:23% |

市場規模算定と予測

コアモデルは、実務的な順序でトップダウンとボトムアップの論理を用いており、小児の先天性および後天性心疾患患者数から需要を再構築するトップダウン構築から始め、その後地域別の実際の治療率およびカテーテル検査室での介入率を適用する。数値は、標準的なデバイスおよび処置コストの前提を用いて換算される。

算出結果を現実に即したものとするため、主要な消耗品および植込み型カテゴリーについて、サンプリングした平均販売価格に推定単位数量を乗じるといった選択的なボトムアップ推計を通じて総計を裏付け、その後チャネルチェックを行い、方向性として妥当なシェアであることを確認する。

出生数動向や小児人口の増加、先天性心疾患の推定罹患率および紹介経路、小児病院におけるカテーテル検査室の利用可能性、処置当たりの平均デバイス使用数(例:閉鎖デバイス、バルーン、ガイドワイヤー)、採用速度に影響を与える償還制度の準備状況など、いくつかの入力要素が総計を大きく左右する。直接的な単位指標が乏しい場合には、インタビューで検証した代理比率を用いてギャップを処理し、その後モデルの整合性を保つために公表されている能力指標に照らして調整する。

予測には、専門家から収集した変数レベルの期待値に支えられたシナリオ分析を用いる。これは、プログラムの拡大や処置プロトコルの変更に伴って採用状況が変化し得るためである。成長は、医療インフラの整備、専門医の確保状況、予測期間中に見込まれる浸透率の改善を考慮して各地域に分配される。

データ検証と更新サイクル

検証は複数の確認プロセスを通じて行われ、総計が単一の前提に依存しないようにしている。モデルの出力結果を、処置能力指標、公的医療支出の方向性、企業資料に明記された収益動向などの独立した指標と比較し、通常とは異なる急激な変化については承認前に精査する。

差異が大きい場合には前提を見直し、再ヒアリングを行う。これは特に症例当たりのデバイス使用状況および価格の変化に関して重要である。レポートは毎年更新され、需要または供給の見通しを変える重大な事象が発生した場合には中間更新も行われる。提供前には、アナリストがモデルの入力データについて最新の見直しを行い、クライアントが入手可能な最新情報に基づいた最新の見解を得られるようにしている。

Mordor Intelligenceによる世界の小児インターベンショナルカーディオロジー市場規模と他の公表推定値との比較

小児インターベンショナルカーディオロジーの公表市場規模は、対象トピックの表記が同一に見えても必ずしも一致しない。差異は通常、何を対象として計上するか、選択される基準年、処置量と価格が収益にどのように変換されるかによって生じる。

一部の情報源はデバイスのみを対象とし、処置に関連する収益を含めていない一方、他の情報源は小児心臓病学関連支出をより広範な心臓関連カテゴリーに含め、関連項目を取り込んでいる場合がある。これらの対象範囲の差異は、通貨換算のタイミングや平均販売価格の更新頻度とともに、公表されている数値間に見られる差異の大部分を説明するものである。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.99 B (2025) | |

| 総合コンサルティング企業A | USD 1.89 B (2025) | デバイスおよびシステムのみが計上され、処置に関連する収益は除外されており、小児病院で処置密度が高い市場を過小評価する可能性がある。 |

| 業界出版社B | USD 3.00 B (2024) | 異なる基準年を使用しており、より広範な病院心臓関連支出をまとめて含めている可能性があり、小児インターベンショナルケアに特化しない関連心臓用品を取り込む可能性がある。 |

この表は、明確な対象範囲の分かれを示しており、一部の推定値はデバイスのみに偏り、他の推定値はより広範な病院支出に偏っている。胎児(子宮内)インターベンションおよび開胸手術用植込み型デバイスを除外し、カテーテルベースの小児診断・治療処置および関連デバイスを含めた場合、その結果がMordor Intelligenceが適用する差異調整後の選択となる。

レポートで回答される主要な質問

小児インターベンショナル心臓病学市場の現在の規模はどのくらいか?

市場は2026年に32億8,000万米ドルを生み出し、2031年までに52億3,000万米ドルに達すると予測されている。

収益をリードするデバイスセグメントはどれか?

閉鎖デバイスは2025年に31.78%の収益シェアを保持し、全デバイスカテゴリーの中で最大であった。

最も急速に成長している地域はどこか?

アジア太平洋地域は12.31%のCAGRで拡大し、他のすべての地域を上回ると予測されている。

外来手術センターがシェアを拡大している理由は何か?

日帰り退院プロトコルと超低プロファイルデバイスにより、複雑度の低い症例が小児病院から外来手術センターへと移行しており、外来手術センターは11.08%のCAGRで成長している。

小児心臓病学における人材不足はどの程度深刻か?

米国で実践している小児心臓専門医はわずか1,553人であり、予測では2037年までに8,650人の心臓専門医が不足するとされている。

現在最も変革的なイノベーショントレンドは何か?

侵襲的な圧力ワイヤーやX線ガイダンスを代替できるAI対応イメージングは、放射線被曝を低減しながら診断精度を劇的に向上させている。

最終更新日: