世界の心停止治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

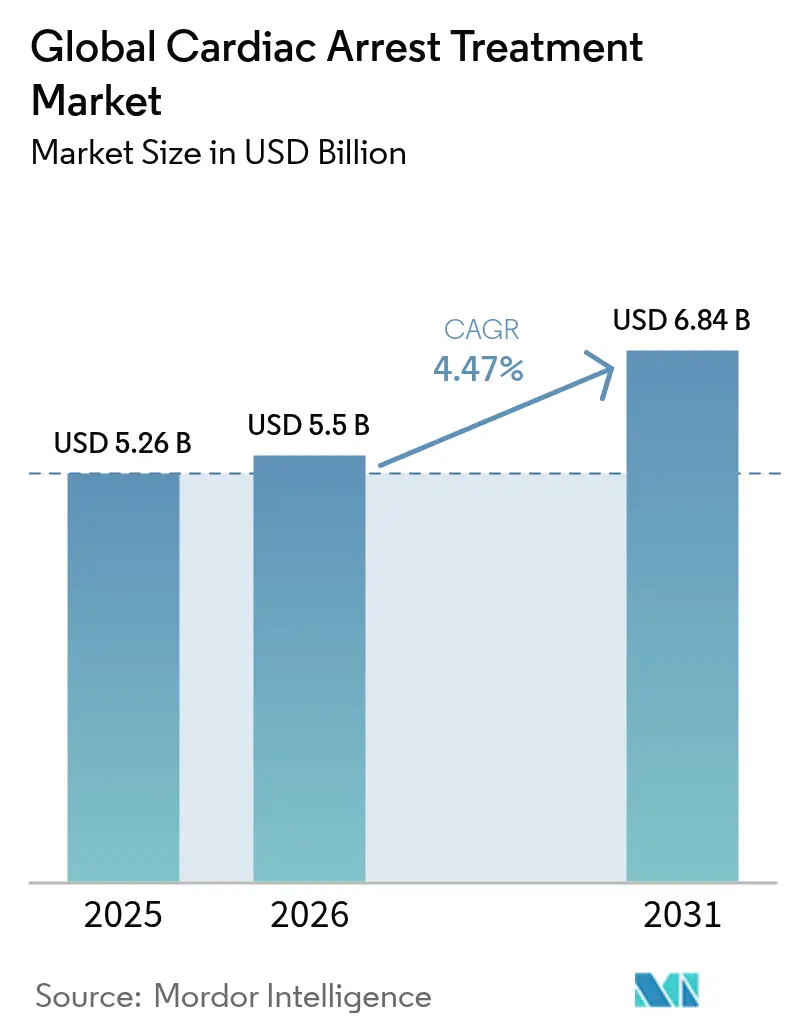

| 市場規模 (2026) | 5.5 十億米ドル |

| 市場規模 (2031) | 6.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.47% CAGR |

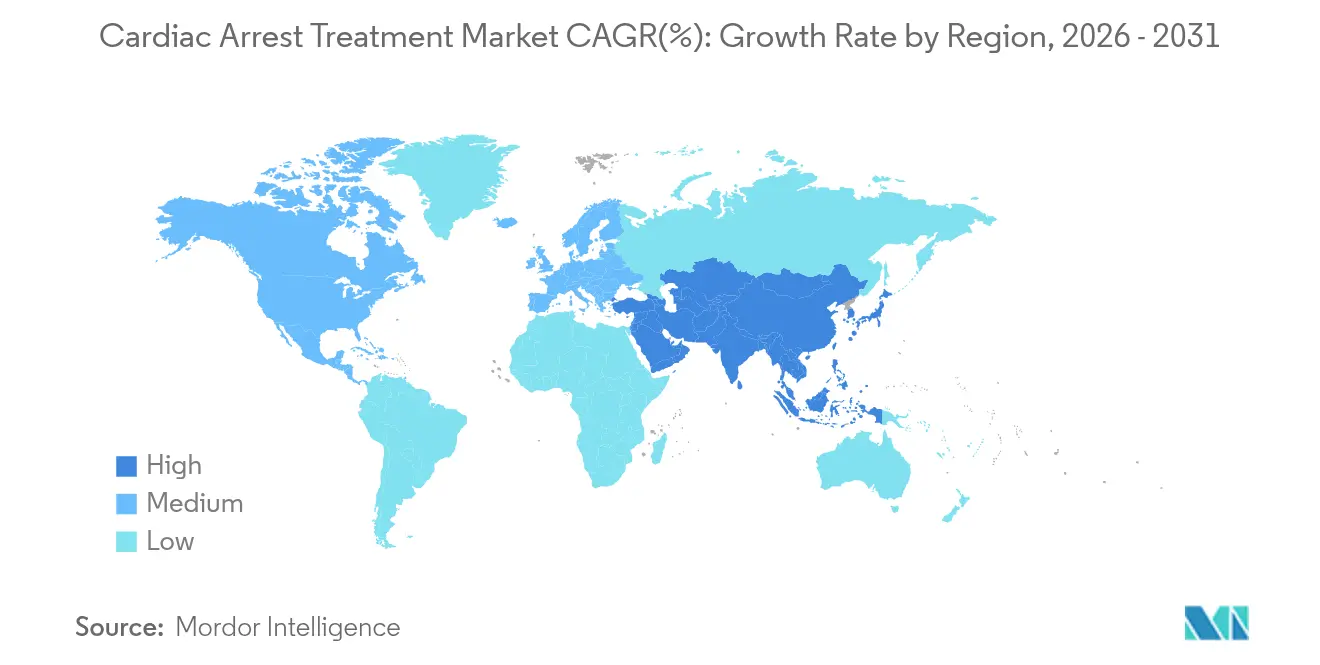

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

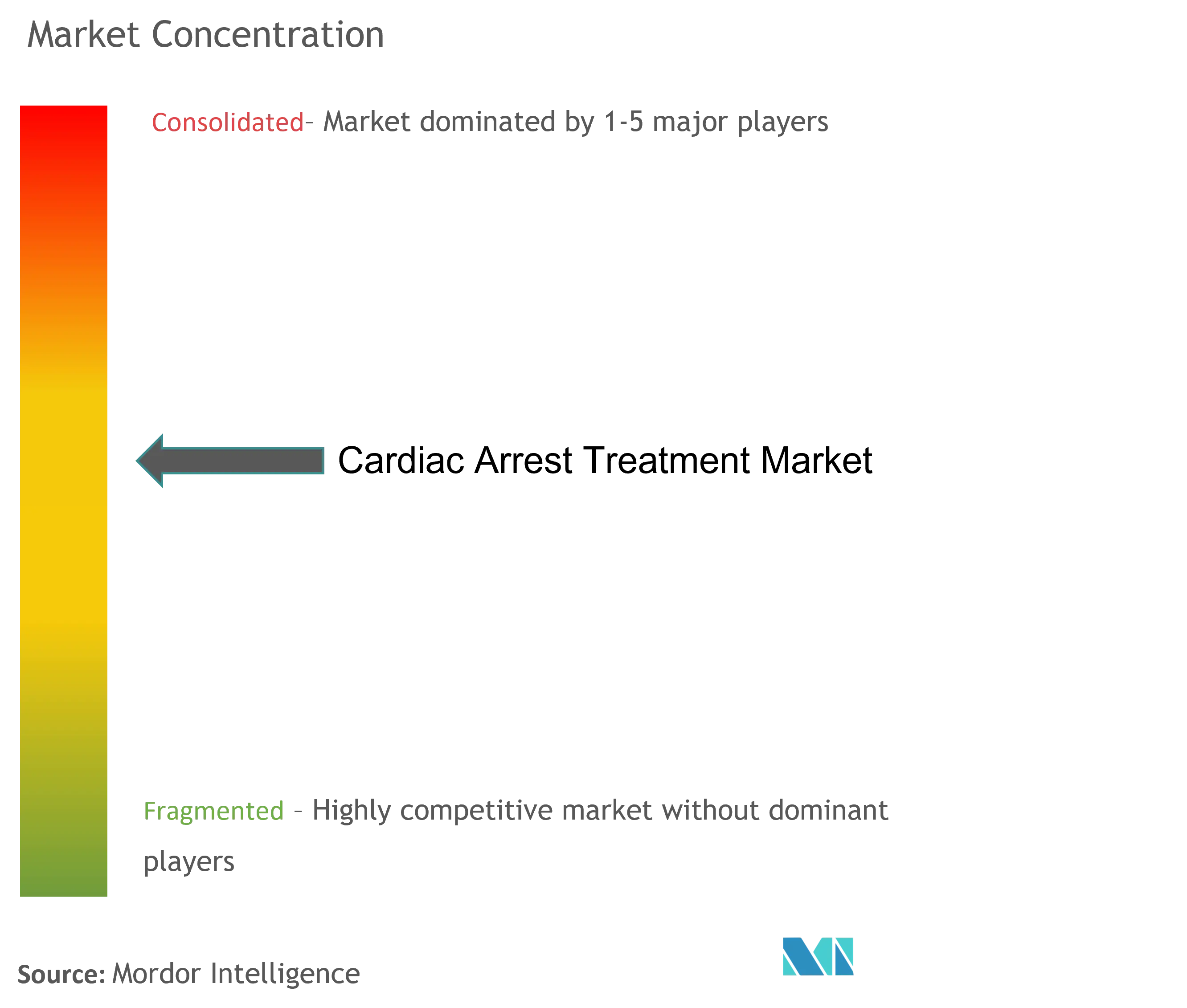

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による世界の心停止治療市場分析

2026年における世界の心停止治療市場規模は55億米ドルと推定され、2025年の52億6,000万米ドルから成長し、2031年には68億4,000万米ドルに達すると予測されており、2026年〜2031年の年間複合成長率(CAGR)は4.47%です。高齢化人口からの安定した需要、公共アクセス除細動器プログラムの普及拡大、および小型化された体外式システムにおける急速な技術進歩が、この上昇軌道を支えています。ベンダーは、救急医療サービス(EMS)の派遣ソフトウェアに統合されたAI対応リズム予測ツールからも恩恵を受けており、より迅速なデータ主導型トリアージを可能にしています。ドローンによる自動体外式除細動器(AED)の配送、メッセンジャーRNA(mRNA)ベースの抗不整脈パイプライン、および現場展開型治療的低体温パックなどの並行するイノベーションは、反応型から予測型のケアモデルへの明確な移行を示しています。同時に、規制当局によるリコール後の監視強化と継続的なサプライチェーン多様化戦略はコンプライアンスコストを増加させますが、臨床医の信頼回復に寄与します。全体として、競争圧力は大手企業を継続的な研究開発サイクルへと誘導し、心停止治療市場が進化する臨床ガイドラインおよび公衆衛生上の要請に対応し続けることを可能にしています。

レポートの主要ポイント

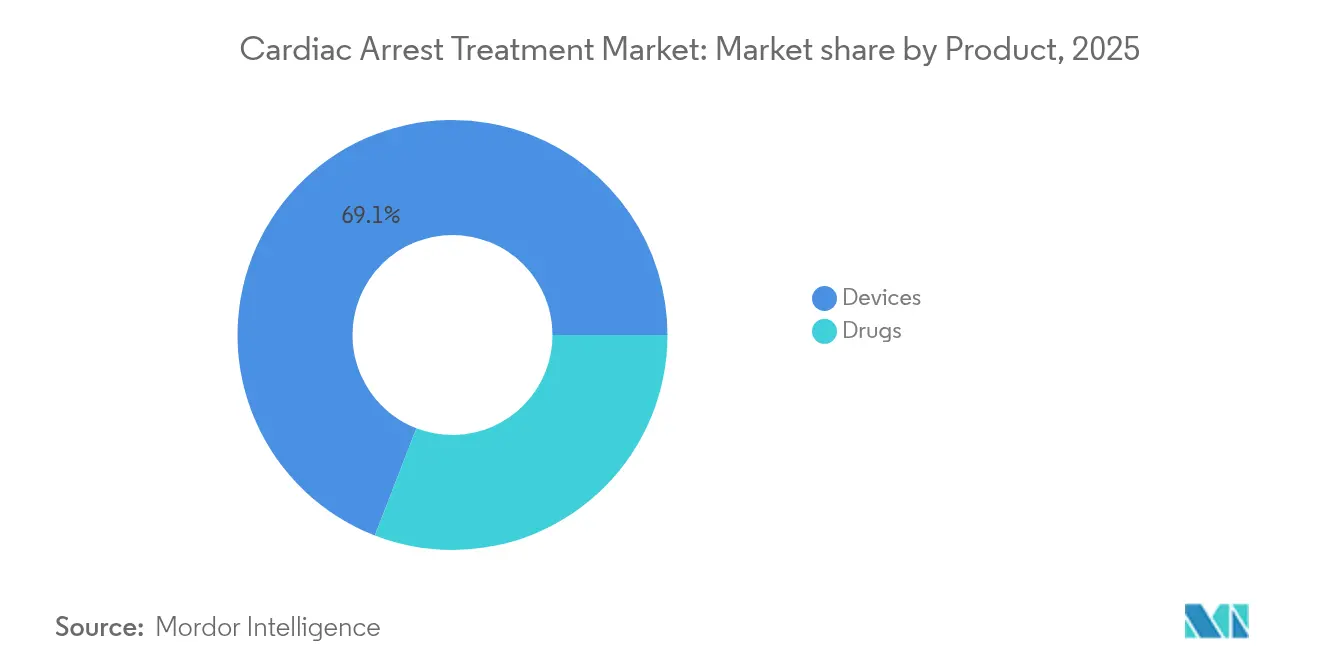

- 製品カテゴリ別では、デバイスが2025年に69.12%の収益シェアを獲得してリードしており、同セグメントは2031年にかけて年間複合成長率(CAGR)6.33%で成長すると予測されています。

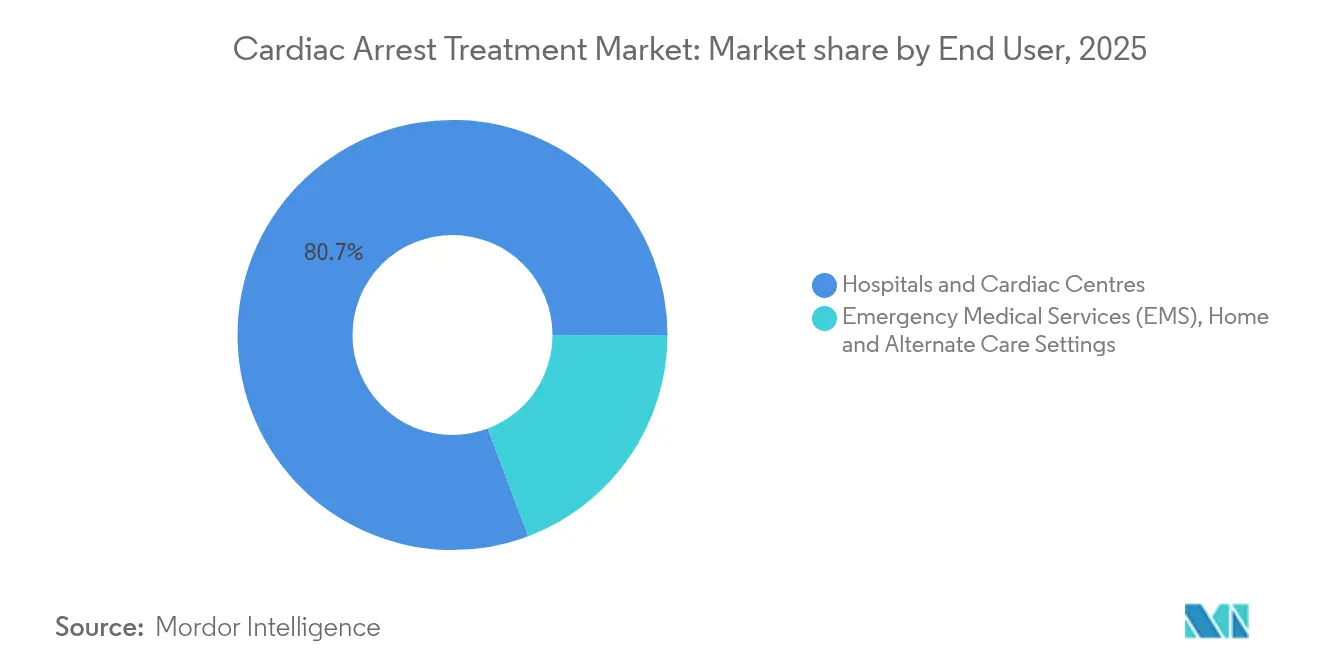

- エンドユーザー別では、病院および心臓専門センターが2025年の心停止治療市場シェアの80.73%を占めており、一方で在宅および代替ケア環境は2031年にかけて5.72%の最高CAGRを記録すると予測されています。

- 地域別では、北米が2025年の収益の41.83%を占めており、アジア太平洋地域は2031年にかけて7.55%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の心停止治療市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 突然の心停止および高齢化人口の増大する負担 | +1.20% | 北米および欧州に集中した影響を伴う世界規模 | 長期(4年以上) |

| 公共アクセス除細動器プログラムおよび法整備 | +0.80% | 北米およびEUが先行、アジア太平洋地域が台頭 | 中期(2〜4年) |

| 植込み型および装着型除細動器技術の進歩 | +1.10% | 先進市場での早期採用を伴う世界規模 | 中期(2〜4年) |

| 難治性心停止向け小型化ECMO | +0.60% | 北米およびEUが中核、アジア太平洋地域へのスピルオーバー | 長期(4年以上) |

| EMSワークフローに統合されたAI対応リズム予測 | +0.50% | 北米が先行、EUが後続 | 短期(2年以下) |

| パイプライン内のmRNAベース抗不整脈治療薬 | +0.30% | 規制承認待ちの世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

突然の心停止および高齢化人口の増大する負担

人口の高齢化は、特に65歳以上の成人において突然心臓死の発症率を増加させます。アメリカ心臓協会(American Heart Association)は、毎年35万6,000人のアメリカ人が院外心停止を経験しており、生存率は8〜10%にとどまっていると指摘しています。同協会の2030年インパクト目標は、EMS到着前のバイスタンダーによる心肺蘇生法(CPR)実施率50%超およびAED使用率20%を目標とし、1分間の未治療ごとに10%生存率が低下することを相殺しようとしています。これらの目標は、医療システムが単発的な機器調達ではなく統合されたデバイスエコシステムを調達する方向へと促しています。若年層におけるCOVID-19関連の心筋微小瘢痕(マイクロスカーリング)の認識が高まっていることで、対象となる患者層がさらに拡大しています。その結果、心停止治療市場は、モニタリング、予測ソフトウェア、および治療提供を単一のケア継続体に組み合わせたスケーラブルなプラットフォームを引き続き優先しています。

公共アクセス除細動器プログラムおよび法整備

州が義務付けるAEDの学校、スポーツアリーナ、交通拠点への設置は、デバイス密度を拡大し、一般救助者の準備態勢を向上させます。サウスカロライナ州のスマートハート法(Smart Heart Act)およびオハイオ州下院法案第47号は、AEDの設置と心臓緊急時対応計画の両方を義務付けており、施設管理者を以前は躊躇させていた法的障壁を低下させています。疾病管理予防センター(Centers for Disease Control and Prevention)は、調達と保守を標準化する13項目の実施ツールキットを提供しており、心停止救命法(Cardiac Arrest Survival Act)の再授権に向けた連邦の提案は責任保護を強化しています。911番の指令ネットワークにステータスデータを送信する接続型AEDプラットフォームは、特にサブスクリプションベースの訓練モジュールとバンドルされた場合に、高い普及率を享受しています。

植込み型および装着型除細動器技術の進歩

デバイスの小型化はインプラントリスクを低減し、中程度のリスクを持つ患者群への治療を開放します。MedtronicのOmniaSecureリードは、4.7フレンチサイズで、主要試験において97.5%の除細動成功率を達成しました[1]出典:Medtronic plc、「OmniaSecure臨床試験結果」、medtronic.com 。Boston Scientificのモジュラー式mCRMシステムは、皮下植込み型除細動器(ICD)とリードレスペースメーカーを連携させ、デバイス間通信成功率98.8%という指標を達成しています。一方、Element ScienceのJewel Patchなどのウェアラブル型AI対応除細動器は退院後の保護を延長し、再入院コストを削減することで心停止治療市場を強化しています。クラウドダッシュボードに組み込まれた予測アルゴリズムは、悪性不整脈が顕在化する前に臨床医に警告を発し、リソース配分を危機対応から予防へとシフトさせています。

難治性心停止向け小型化ECMO

多施設傾向スコアマッチング研究によると、体外式心肺蘇生法(ECPR)は難治性症例において29.4%の生存率をもたらしており、これは従来の心肺蘇生法(CPR)の2.4%と比較して顕著な差があります。Medtronicのポータブル型VitalFlow ECMOシステムは、回路プライミングとモニタリングを救急車の格納庫にもたらし、チームが心停止発生から数分以内にサポートを開始することを可能にしています。体外式生命維持機構(Extracorporeal Life Support Organization)のレジストリデータは現在10万人以上の生存者を記録しており、厳格な訓練と組み合わせた場合の現場使用を検証しています。生体適合性コーティングおよびヘパリン節約型回路の進歩により、これまでの出血リスクがさらに低減され、政策立案者が専門的なEMSユニットにおけるECPRを償還するよう促しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 製品リコールおよびデバイス関連有害事象 | -0.90% | 規制市場に集中した影響を伴う世界規模 | 短期(2年以下) |

| 新興市場における高い資本コストおよび償還格差 | -1.10% | アジア太平洋地域の新興市場、ラテンアメリカ、中東・アフリカ(MEA) | 中期(2〜4年) |

| 主要昇圧薬の原薬(API)不足 | -0.30% | アジアへのサプライチェーン集中を伴う世界規模 | 短期(2年以下) |

| 現場展開型低体温ドローンに対する倫理的・規制上のハードル | -0.20% | 北米およびEUが先行する規制フレームワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製品リコールおよびデバイス関連有害事象

品質上の欠陥は依然として中心的な懸念事項です。Boston Scientificは、832件の傷害および2件の死亡がデバイスのセーフティモード移行に関連したとして、特定のAccoladeペースメーカーについてクラスI(最重要)リコールを発行しました[2]出典:米国食品医薬品局(U.S. Food and Drug Administration)、「Accoladeペースメーカーリコール通知」、fda.gov 。Abbottは同時に、電源ユニットの不具合を理由にHeart Mateポンプ用アクセサリをリコールし、米国食品医薬品局(FDA)が心血管インプラントに関する公衆安全警告を迅速化するパイロットプログラムを発動させました。これらの事案は臨床医の信頼を低下させ、新製品のクリアランスを遅延させ、各企業に市販後調査への予算増額を迫り、心停止治療市場全体の成長を鈍化させています。

新興市場における高い資本コストおよび償還格差

高度な除細動器およびECMO回路はプレミアム価格帯に位置していますが、多くの新興経済国における償還経路は基本的な蘇生用品のみをカバーしています。インドのデバイス市場は依然として70%を輸入に依存しており、公立病院に対して価格上の障壁を生じさせています。規制当局間でのエビデンス要件の差異も承認タイムラインを長期化させ、中小規模の輸出業者に資金調達上の圧力を加えています。都市部の民間保険がこれらの格差を部分的に補完しているものの、農村部の人口は多くの場合、自己負担医療費に依存しており、次世代治療のより広範な普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:デバイスがイノベーションを牽引し、薬剤はパイプライン上の制約に直面

デバイスセグメントは2025年に36億4,000万米ドルを貢献し、総収益の69.12%を占めました。AI駆動型不整脈予測および小型化ECMOなどの技術的躍進がこのカテゴリを年間複合成長率(CAGR)6.33%へと推進し、デバイスの心停止治療市場規模を薬理学的代替手段の上位に保っています。除細動器は病院の緊急処置カートを席巻しており、ドローン搭載型AEDは遠隔地コミュニティへのリーチを拡大しています。ポータブルECMOプラットフォームは難治性症例に対してガイドラインの支持を獲得しており、Impellaなどの機械的循環補助システムも漸進的な血行動態の安定性を付加しています。VARIPULSE パルス電界アブレーションシステムのFDA承認は、規制当局が生命救助デバイスを迅速に承認する意思を持っていることを確認し、持続的な研究開発に対するベンダーの信頼を強化しています。

薬剤セグメントは残りの収益を占め、フォーミュラリーの制約とジェネリック医薬品の競争が影響して、より緩慢なペースで成長しています。アミオダロンなどのクラスIII薬剤は心室性不整脈の標準治療として残っていますが、エピネフリンなどの昇圧薬不足は断続的に重症患者ケアのサプライチェーンを混乱させています(nih.gov)。AZD8601などの研究段階のmRNA治療薬は、ドロネダロンが2009年に承認されて以来初めての重要なメカニズムの転換を示していますが、大規模な有効性データは依然として保留中です。不整脈原性経路をサイレンシングするRNA干渉(RNAi)アプローチは前臨床環境において有望性を示していますが、商業化のタイムラインは現在の予測期間を超えて延長しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:病院の優位性に対し在宅ケアの台頭が挑戦

病院および専門心臓センターは2025年の収益の80.73%を獲得し、24時間365日稼働のカテーテル検査室、ECMO室、および高度な遠隔モニタリングが支えています。体外式心肺蘇生法(ECPR)プロトコルの採用がこのリードをさらに強固にしており、院内ECPRの生存率は従来の手法の2.4%に対して29.4%に達しています。医療システムネットワーク間の統合により、接続型除細動器の一括購入が効率化され、複数のキャンパスにわたる企業全体の稼働率と保守コンプライアンスが向上しています。

在宅および代替ケアセグメントは5.72%のCAGRを記録しており、脆弱な退院後期間に高リスク患者を保護するAI対応ウェアラブルに牽引されて、2031年にかけて漸進的な心停止治療市場規模の拡大が予測されています。ZOLL Medicalのシステム(ResQCPR)は、インピーダンス閾値デバイスと併用した場合に1年生存率が49%改善したと報告されており、支払者が在宅ベースのソリューションを償還するよう促しています。パンデミック中に成立した遠隔医療(テレメディスン)法は、現在植込み型デバイスの遠隔プログラミングを支援しており、臨床医が悪化を予測するために使用するデータパイプラインを拡大しています。この分散型モデルは再入院コストを低減し、価値基盤型ケアのインセンティブと整合しており、成熟した医療システムおよび新興の医療システムの両方において普及が加速しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

地理分析

北米は2025年の収益の41.83%を占めており、確立されたEMSプロトコル、AEDの広範な普及、および生命救助ツールに対するブレークスルーデバイス指定を提供するFDAエコシステムの恩恵を受けています。心停止救命法(Cardiac Arrest Survival Act)に基づく連邦の責任保護はコミュニティレスポンダーを育成しており、アメリカ心臓協会(American Heart Association)の目標は各州に公共アクセスプログラムの強化を促しています。統合医療提供ネットワークは除細動器およびモニタリングプラットフォームのフリート全体のサービス契約を交渉し、予測可能な交換サイクルを維持しています。並行して、農村地域でのドローンによるAED配送の大規模フィールド試験では、対応時間が4〜6分短縮されることが実証されており、神経学的転帰を顕著に改善しています(nih.gov)。

アジア太平洋地域は7.55%のCAGRで最も急速に成長している地域であり、主に上昇する心血管疾患による死亡率と都市部の救急医療資金の拡大によるものです。中国および日本の国内メーカーは費用対効果の高いAEDの輸出を増加させており、国際電気標準会議(IEC)の規格を満たしながら価格面で欧米の既存企業に挑戦しています。それでも、断片化した償還環境が依然として高額なECMOおよび刺激伝導系ペーシングデバイスの普及を遅らせており、高額資本機器における心停止治療市場シェアを抑制しています。アジア調和ワーキングパーティー(Asian Harmonisation Working Party)を含む多国間規制調和プロジェクトは、申請要件を同期させることで承認期間の短縮を目指しており、これがグローバルブランドの参入障壁を徐々に低減する要因となっています。

欧州は、臨床エビデンスの深度を重視する統一された医療機器規制のもとで、着実ではありつつも慎重な成長を実現しています。同地域は、転帰データをガイドライン更新に反映させる臨床品質レジストリを推進しており、病院がエビデンスに基づく調達に向かうよう導いています。オランダでのパイロットドローンネットワークは、心停止現場への5分以内のAED配送を達成しており、欧州連合(EU)が国境を越えた複製研究に資金を提供する動機となっています(nhs.uk)。予算上の制約により購入決定は医療技術評価(HTA)審査下に置かれていますが、院外死亡率の明確な低減を示すプラットフォームは成果連動型調達モデルで報われています。EU医療機器規則(EU MDR)への移行コストは依然として要因の一つですが、強固な市販後調査能力を持つ確立されたサプライヤーは入札リストで有利な地位を維持しています。

競争環境

心停止治療産業は中程度の集中度を特徴としています。大手デバイスメーカーであるMedtronic、Boston Scientific、およびAbbottは、植込み型除細動器(ICD)からカテーテルベースのアブレーションツールに至る幅広いポートフォリオを管理しています。2025年、MedtronicはOmniaSecureリードのFDA承認を取得し、経静脈システムにおけるリーダーシップを強化しました。Boston Scientificは血管内結石破砕術(インタラコーポラル・リソトリプシー)能力を追加して心臓構造ツールボックスを強化するため、Bolt Medicalを6億6,400万米ドルで買収しました。Abbottは、単一のモジュラーエコシステム内でペーシングと除細動を統合する刺激伝導系ペーシングへの注力を強調し、ASCEND CSP試験を開始しました。

リズム管理、機械的補助、および冠動脈インターベンションのサブフィールド全体における投資フローは600億米ドルを超えており、統合ソリューションに対する長期的な需要への信頼を示しています。特許出願はアルゴリズムによるリスクスコアリング、フォールトトレラントバッテリー化学、および低プロファイル血管アクセス経路に集中しています。リコール後の精査により、各企業はサプライヤー品質監査の強化とコンポーネント調達の多様化を推進しており、コンデンサ生産を単一拠点のアジア製造工場から北米と欧州のデュアルソースモデルへ移転する企業も複数あります。ZOLLやStrykerなどの中堅プレーヤーは、クラウドベースの保守ダッシュボードと認定訓練プラットフォームをバンドルすることで公共アクセスAEDの入札において積極的に競争し、自治体バイヤーの間でのスティッキネスを高めています。

スタートアップ企業は、常時オン型心電図(ECG)解析と自律的ショック送達を組み合わせたウェアラブル・パッチ型除細動器に注力しており、植込み型システムの完全な代替品としてではなく補助的な役割として位置付けています。ソフトウェアベンダーとEMSプロバイダーとの戦略的提携により、機械学習エンジンに供給するエンドツーエンドのデータエコシステムが構築され、リズム予測精度を継続的に向上させています。大手既存企業は、データフローを調和させるためのAPIゲートウェイを開設することで対応し、インストール済みベースを保護しながら、病院IT部門が求めるインターオペラビリティを促進しています。

世界の心停止治療産業リーダー

Koninklijke Philips N.V

Abbott Laboratories

Medtronic plc

Boston Scientific Corporation

Novartis AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Medtronicは、右心室への留置が承認された最小サイズの経静脈リードであるOmniaSecure除細動リードのFDA承認を取得しました。

- 2025年4月:Abbottは、良好な実現可能性試験結果を受け、研究段階の刺激伝導系ペーシングリードに関するASCEND CSP主要試験を開始しました。

- 2025年2月:Teleflexは、冠動脈および末梢ポートフォリオを拡大するため、BIOTRONIKの血管インターベンション部門を7億6,000万ユーロで買収することに合意しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスは、心停止治療市場を、薬理学的介入(抗不整脈薬、血管圧亢進薬、強心薬、および関連救急薬)と、体外式および埋め込み式の除細動器、体外式膜酸素療法(ECMO)、大動脈内バルーンポンプ、一時的経皮的心室補助装置、および同様の生命維持プラットフォームなど、突然の心停止時に循環を供給、支援、回復する治療機器とから世界中で生み出される年間売上高と定義している。

スコープ除外:この研究では、蘇生後のリハビリテーション、診断のみの消耗品、単体のトレーニングサービスは定量化されていない。

セグメンテーションの概要

- 製品別(金額)

- デバイス

- 除細動器

- 体外式膜型人工肺(ECMO)

- 大動脈内バルーンポンプ(IABP)

- 経皮的心室補助デバイス(Impella)

- その他のデバイス

- 薬剤

- 抗不整脈薬

- クラスI – ナトリウムチャネル遮断薬

- クラスII – ベータ遮断薬

- クラスIII – カリウムチャネル遮断薬

- クラスIV – カルシウムチャネル遮断薬|||

- その他(ジゴキシン、アデノシン)

- 昇圧薬および強心薬

- 抗不整脈薬

- デバイス

- エンドユーザー別(金額)

- 病院および心臓専門センター

- 救急医療サービス(EMS)

- 在宅および代替ケア環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋、湾岸諸国の救急医、生物医学エンジニア、サプライチェーンマネージャー、償還の専門家に話を聞いた。彼らの洞察により、想定平均販売価格が洗練され、公共アクセス除細動器プログラムの国レベルでの普及が明確になり、デスクワークで指摘された成長ドライバーのストレステストが行われた。

デスクリサーチ

アナリストはまず、世界保健機関(WHO)、米国心臓協会(AHA)、欧州蘇生協議会(ERC)、全米救急情報システム(National EMS Information System)のオープンデータセットを用いて治療経路をマッピングした。次に、国連貿易委員会(UN Comtrade)および米国ITCからの輸出入コードと罹患率を照合し、デバイスの流れを測定した。規制当局への提出書類、FDAの510(k)サマリー、EUDAMED通知、医薬品の有効性に関する査読付き研究、企業の10-Kがベースラインを強化した。D&B HooversやDow Jones Factivaなどの有料フィードは、収益分配の検証や新興サプライヤーの特定に役立った。上記のリストは例示であり、網羅的なものではない。

マーケット・サイジングと予測

トップダウンの構成では、院外および院内の逮捕発生率を治療可能な患者プールに変換し、生存率、プロトコールの遵守、デバイスの普及によってさらにフィルタリングする。結果は、主要なOEMや病院の入札からサンプルされたASP-by-volume roll-upのような選択的なボトムアップチェックで裏付けられる。重要なモデル入力には、人口10万人あたりの心停止発生率、公的AED密度、償還カバー率、機器交換サイクルの中央値、パイプライン医薬品の上市確率などが含まれる。予測は、多変量回帰とシナリオ分析を組み合わせて行うため、CPRガイドラインの更新、マクロ経済の見通し、為替の影響などの変化に対応できる。ボトムアップ予測におけるギャップは、現場の専門家と検討した重み付けされた地域別アナログを用いて埋められる。

データ検証と更新サイクル

サインオフの前に、異常検索、差異チェック、ピアレビューを実施する。重大な逸脱があれば、フォローアップの電話をかける。レポートは12ヶ月ごとに更新され、リコール、画期的な臨床試験、償還ショックなどで需要が大きく変化した場合は随時更新される。

私たちの心停止治療ベースラインが精査に耐える理由

公表されている推定値がしばしば乖離するのは、企業が異なる製品バスケット、価格ラダー、リフレッシュ・スケジュールを選択するためである。当社の規律あるスコープ選択と年次モデルの再構築により、ベースラインは現実の購買パターンと緊密に整合している。

主なギャップドライバーには、高度な機械的循環補助をカウントするかどうか、売上が定価で報告されるか混合取引価格で報告されるかどうか、入院患者の薬剤量が通貨や医療環境間でどのように正規化されるかなどが含まれる。すべての仮定を文書化することで、モルドールは、意思決定者が再現できる追跡可能でバランスの取れたビューを提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 52億6000万米ドル(2025年) | モルドール・インテリジェンス | - |

| US $ 5.00 B (2024) | グローバル・コンサルタンシーA | ECMOと一時的補助人工心臓の収入は除く |

| 162億3000万米ドル(2021年) | 業界誌B | より広い心臓血管機器と病院サービス料のバンドル |

この比較から、対等なスコープ、通貨、年度が揃えば、当社の数字は楽観的なロールアップと狭いデバイスのみのカウントの中間に位置し、顧客は戦略的プランニングのための信頼できる中間点を得ることができる。

レポートで回答されている主要な質問

心停止治療市場の現在の規模はいくらですか?

市場は2026年に55億米ドルに達しており、2031年までに68億4,000万米ドルの予測値となっています。

最大のシェアを占める製品カテゴリはどれですか?

デバイスは2025年の収益の69.12%を占めており、除細動器およびポータブルECMOシステムがその成長を牽引しています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は、各国政府が救急医療能力を拡大するにつれて、2031年にかけて7.55%のCAGRでリードしています。

リコールは市場成長にどのような影響を与えていますか?

最近のクラスI(最重要)リコールは短期的なCAGRを推定0.9%引き下げており、メーカー間でより厳格な品質管理が求められています。

公共アクセス除細動器プログラムが重要な理由は何ですか?

学校および公共施設へのAED設置を義務付ける法律は、デバイス密度を向上させ、より早期の電気ショック実施を可能にすることで生存率を向上させています。

最終更新日: