急性冠症候群市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

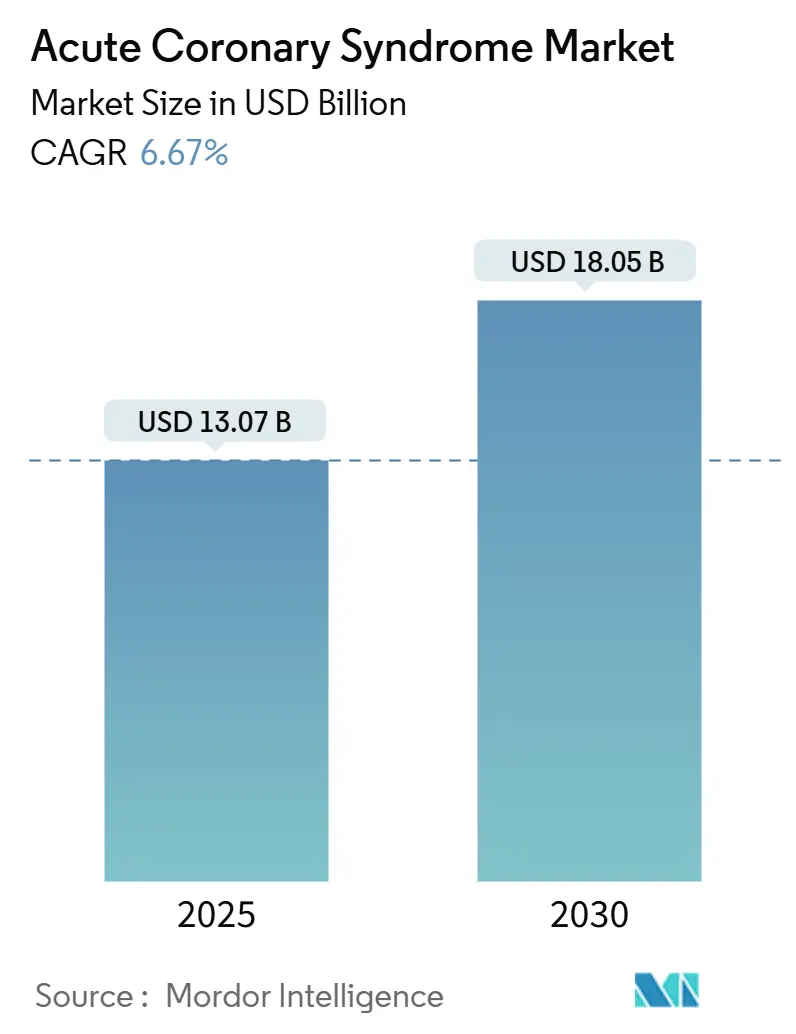

| 市場規模 (2025) | 13.07 十億米ドル |

| 市場規模 (2030) | 18.05 十億米ドル |

| 成長率 (2025 - 2030) | 6.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる急性冠症候群市場分析

急性冠症候群市場規模は2025年に130億7,000万米ドルとなり、2030年までに180億5,000万米ドルに達すると予測されており、同期間にCAGR 6.67%で拡大します。この上昇軌道は、冠動脈疾患の罹患率の急激な増加、急速な高齢化、および早期侵襲的処置と長期二重抗血小板療法を支持するガイドラインの継続的な改訂によって促進されています。薬剤溶出ステント、高感度バイオマーカー検査、次世代P2Y12阻害薬のイノベーションがさらに需要を拡大させており、人工知能ベースのトリアージツールが診断精度とケアパスウェイを向上させています。急性冠症候群市場はまた、新興経済圏における再灌流時間を短縮し処置件数を拡大するハブ・アンド・スポーク型STEMIネットワークからも恩恵を受けています。製薬大手がデバイス専門企業と統合してエンドツーエンドの治療ポートフォリオを提供するにつれ、競争の激しさが増しており、データ分析、臨床エビデンス、プレミアム償還モデルに基づく防御可能なポジションが構築されています。

主要レポートのポイント

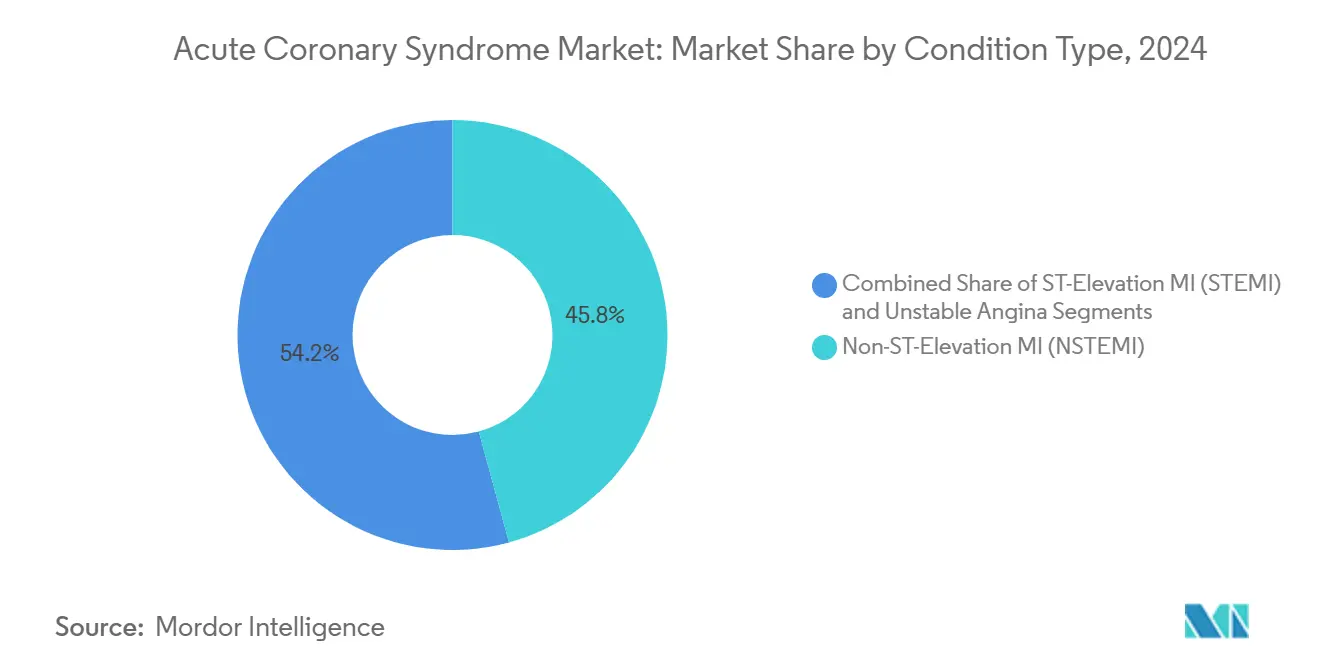

- 病態タイプ別では、非ST上昇型心筋梗塞が2024年の急性冠症候群市場シェアの45.77%を占め、ST上昇型心筋梗塞は2030年までにCAGR 10.27%で拡大する見込みです。

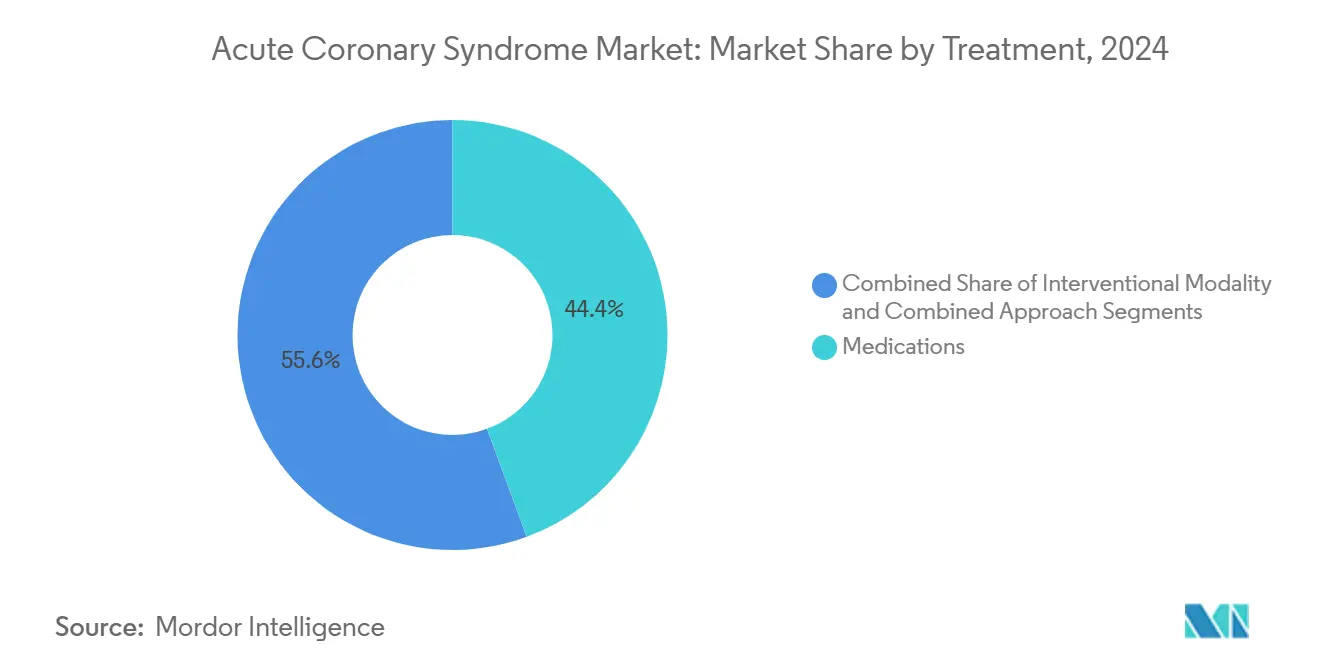

- 治療法別では、薬物療法が2024年の急性冠症候群市場規模の44.38%のシェアを占め、インターベンション療法は2030年までにCAGR 10.56%で拡大しています。

- エンドユーザー別では、病院が2024年の急性冠症候群市場の69.28%を占め、外来手術センターは2030年までにCAGR 8.45%で最も速く成長しています。

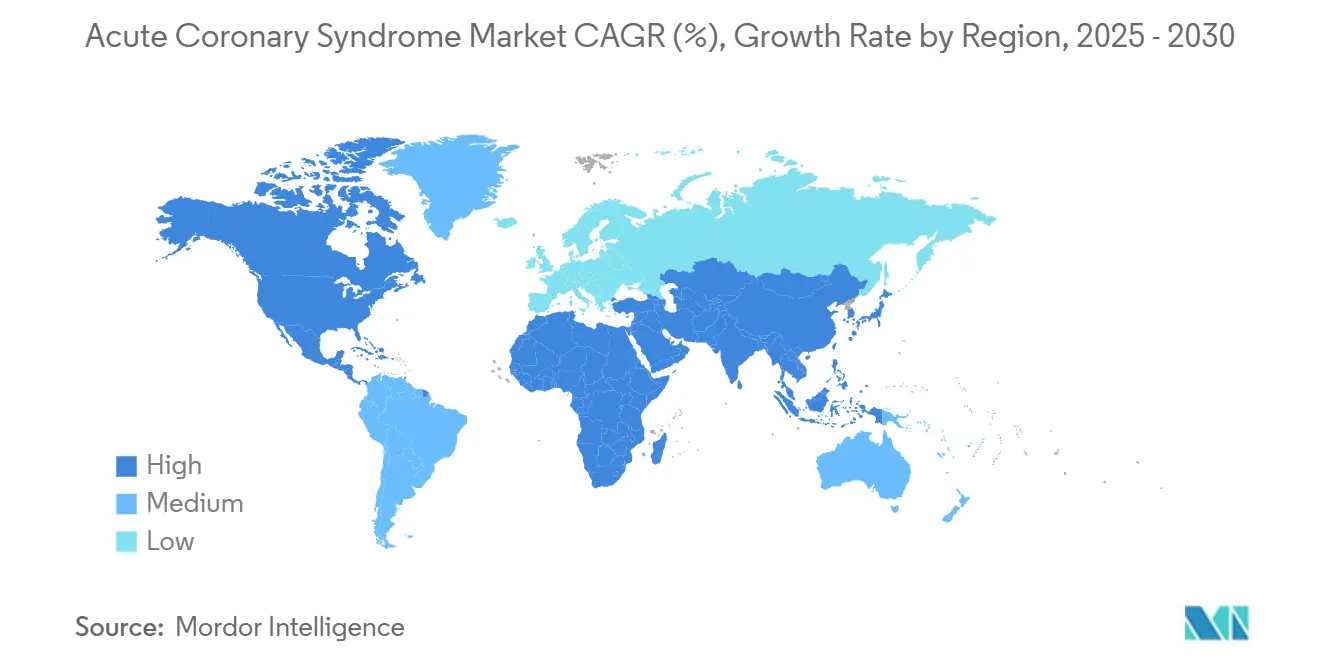

- 地域別では、北米が2024年に38.47%の収益シェアでリードしており、アジア太平洋地域は2030年までにCAGR 8.36%で最高の成長率を記録すると予測されています。

世界の急性冠症候群市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冠動脈疾患の有病率の上昇と 高齢化人口 | +1.2% | 世界規模;北米と欧州で最も高い | 長期(4年以上) |

| 早期侵襲的治療と二重抗血小板療法を 支持するガイドラインの更新 | +0.8% | 世界規模;北米とEUで急速な普及 | 中期(2〜4年) |

| 薬剤溶出ステントと次世代P2Y12阻害薬における 技術的進歩 | +1.1% | 世界規模;先進地域でのプレミアム普及 | 中期(2〜4年) |

| プライマリケアにおける高感度トロポニン検査の 早期導入 | +0.9% | アジア太平洋地域中心、北米; 新興市場への波及 | 短期(2年以内) |

| 低リソース環境向けAI対応ECG/バイオマーカートリアージ | +0.7% | アジア太平洋地域、中東・ アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 新興経済圏における ハブ・アンド・スポーク型STEMIネットワーク | +0.6% | アジア太平洋地域、中東・ アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

冠動脈疾患の有病率の上昇と高齢化人口

世界的な平均寿命の延伸により、急性冠動脈イベントが集中する高齢年齢層へと人口ピラミッドが傾いています。冠動脈疾患は依然として世界の死因第1位であり、北米と欧州では65歳以上の人口割合が現在19%を超えています。代謝症候群と糖尿病の並行するトレンドがアジア太平洋地域の都市部でのリスクを増幅させ、急性冠症候群市場を拡大させています。[1]世界保健機関、「心血管疾患(CVD)」、WHO.INTしたがって、緊急血行再建術と長期薬物管理の両方に対する持続的な需要が生み出されています。

早期侵襲的治療とDAPTを支持するガイドラインの更新

2025年のAHA/ACCガイダンスは、ドア・バルーン時間を90分未満とすることを支持し、高リスクコホートに対する二重抗血小板療法を延長しています。欧州心臓病学会の声明もこの立場を反映しており、カテーテルベースのインターベンションとプレミアム抗血栓薬の対象患者プールを拡大しています。世界中の病院がこれらの基準を満たすためにプロトコルを改訂しており、急性冠症候群市場全体で処置件数と処方率が向上しています。[2]米国心臓病学会、「2025年AHA/ACC/HFSAの心不全管理ガイドライン」、ACC.ORG

薬剤溶出ステントと次世代P2Y12阻害薬における技術的進歩

Boston ScientificのSynergyなど、生体吸収性ポリマーを用いた第4世代ステントは、迅速な内皮化と低血栓形成性を組み合わせ、優れた転帰によってシェアを獲得しています。同時に、CYP2C19代謝経路を迂回する研究段階のP2Y12分子がアジア人集団における血小板抑制を改善し、個別化療法を可能にするとともにプレミアム収益源を開拓しています。

プライマリケアにおける高感度トロポニン検査の早期導入

ポイント・オブ・ケアアッセイは地域クリニックで0/1時間除外アルゴリズムを提供し、救急部門の混雑を緩和して侵襲的ケアへの転送を迅速化します。バリデーション研究では心筋梗塞除外において98.8%の感度が示されており、より広範な急性冠症候群市場内に隣接する診断セグメントを創出しています。[3]Trond R. Johannessen、「救急プライマリケアにおける心臓トロポニンの0/1時間アルゴリズムを用いた急性心筋梗塞の迅速除外」、BMC Primary Care、bmcprimarycare.biomedcentral.com日本、韓国、および米国の一部の統合医療システムでの普及が急速に進んでいます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低・中所得国における新規抗血栓薬と 薬剤溶出ステントの高コスト | -0.4% | アジア太平洋地域新興国、中東・ アフリカ、ラテンアメリカ | 長期(4年以上) |

| 強力なP2Y12の普及を制限する 出血安全性への懸念 | -0.3% | 世界規模;高齢者コホートで顕著 | 中期(2〜4年) |

| 新型コロナウイルス感染症後の カテーテル検査室の処置待ちバックログ | -0.5% | 欧州と北米 | 短期(2年以内) |

| アジアにおけるCYP2C19多型による クロピドグレル無反応 | -0.2% | アジア太平洋地域中心 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低・中所得国における新規抗血栓薬と薬剤溶出ステントの高コスト

インドでは、ジェネリッククロピドグレルとブランドチカグレロルの価格差が10倍以上に達し、プレミアムステントは金属ステントの3倍のコストがかかります。予算上の制約により病院は旧来の治療法を選択せざるを得なくなり、低所得地域における急性冠症候群市場の普及曲線を鈍化させ、成長を抑制しています。

強力なP2Y12の普及を制限する出血安全性への懸念

76,000人の患者を対象としたメタ分析では、チカグレロルとプラスグレルがクロピドグレルと比較して重大出血を35%増加させることが示されており、高齢者および慢性腎臓病コホートにおいて慎重な処方が促されています。臨床医は急性期後に低コストのジェネリック薬に戻ることが多く、持続的な収益源を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

病態タイプ別:NSTEMIの優位性が市場の安定性を牽引

非ST上昇型心筋梗塞は2024年の急性冠症候群市場規模の45.77%に相当する59億8,000万米ドルを生み出し、より長い入院期間と多剤レジメンを必要とすることが多い多疾患合併高齢者の高い罹患率から恩恵を受けています。詳細なケアパスウェイには、低レベルのバイオマーカー上昇を明確化する高感度トロポニンアルゴリズムが組み込まれており、多くの不安定狭心症症例をNSTEMIとして再分類しています。ガイドラインの整合が進むにつれ、この再分類はセグメントのリーダーシップを維持しながら、コーディング精度と償還回収を改善します。

ST上昇型心筋梗塞は規模は小さいものの、中国の多くの第2層都市で120分以内の一次PCIを可能にするPCIネットワークの拡大とEMSの強化を反映して、CAGR 10.27%が見込まれています。転帰データは、ネットワークの成熟が生じた場所で相対的死亡率が12%低下することを示しており、公衆衛生資金とデバイスメーカーの注目を集めています。不安定狭心症は高感度アッセイが診断の曖昧さを低減するにつれて縮小しますが、アスピリンとスタチンの継続的な使用がベースライン収益を維持します。これらの変化は総じて、急性冠症候群市場を活性化させ、総需要を損なうことなくセグメント間で価値を再配分します。

治療法別:インターベンション療法が勢いを増す

薬物療法は2024年の急性冠症候群市場シェアの44.38%を維持しました。これはすべての患者が抗血小板薬と抗凝固薬による治療を受けるためですが、ジェネリック薬の普及により収益成長は鈍化しています。ブランド価値は現在、強力なP2Y12薬、LDL低下のためのPCSK9注射薬、二次予防のための徐放性リバーロキサバンへと移行しています。一方、インターベンション療法はCAGR 10.56%を示しており、第4世代ステント、血管内砕石術、エビデンスに基づく転帰改善によってプレミアム価格設定を正当化する生理学的ガイドPCIによって牽引されています。インターベンション療法の急性冠症候群市場規模は45億5,000万米ドルと推定されており、以前の挫折後の生体吸収性スキャフォールドの回復を示す堅調なパイプラインの勢いが見られます。

複雑な多枝病変において、最適化された薬物療法と段階的PCIを組み合わせたアプローチが登場しています。日本における医療経済分析では、血流予備量比ガイダンスが不必要なステント留置を防ぐことで、手術と比較して9年間のコスト効果上の優位性が明らかになっています。薬剤、デバイス、デジタルフォローアップをバンドルできるベンダーは購買者の支持を得ており、急性冠症候群市場は単一製品の競争ではなくエコシステム競争へと向かっています。

エンドユーザー別:外来センターが病院の優位性に挑戦

病院は2024年の急性冠症候群市場の69.28%を占め、緊急血行再建術、集中モニタリング、心筋梗塞後リハビリテーション開始における独占的地位を反映しています。しかし、人件費の上昇とベッド不足が、待機的および低リスクPCIにおけるサービス提供場所の移行に対する支払者の関心を高めています。米国のデータでは、同日橈骨動脈アクセスPCIの病院コストは同等の外来手術センターの処置より18%高いことが示されています。その結果、外来セグメントはCAGR 8.45%で成長しており、2027年までにインドで42の新しい心臓外来センターが開設される予定です。

心臓センター(診断、日帰りインターベンション、遠隔リハビリを提供するハイブリッド施設)は中間的な役割を果たしています。1か所に画像診断スイートとカテーテル検査室を統合することで、紹介の漏れを削減し患者のアドヒアランスを改善します。成果連動型支払いスキームが再入院削減を評価するにつれ、これらのセンターは保険会社との契約を獲得し、従来の病院から患者を取り込み、急性冠症候群市場規模における自らのシェアを拡大しています。

地域分析

北米は2024年に38.47%のシェアで急性冠症候群市場をリードしており、広範な保険適用、迅速なEMS対応、1,800以上のPCI対応施設に支えられています。米国はカテーテルハードウェアに日本の4倍の支出をしており、生体吸収性スキャフォールドとAI駆動の病変評価ツールの迅速な導入を可能にしています。カナダの単一支払者モデルは安定した処置件数を提供し、メキシコの官民パートナーシップは第2の都市への手頃なステントプログラムを拡大しています。

欧州は医療技術評価を通じたコスト効果を重視しながら僅差で続いています。ドイツと英国が薬剤コーティングバルーンの普及を牽引する一方、南欧のシステムは抗血小板薬バンドルに対する数量ベースのリベートを交渉しています。ブレグジット後の規制の乖離により、EU基準と比較して英国の承認が加速し、ロンドンの医療機関での早期市場参入のニッチが生まれています。しかし、財政的な圧力が同地域の成長を中一桁台に抑制しています。

アジア太平洋地域は最も急速に成長している地域であり、中国、インド、インドネシアがカテーテル検査室の密度を向上させる中、CAGR 8.36%を記録しています。中国の国民保険が橈骨動脈アクセスPCIを償還対象とし、年間17%の件数成長を促進している一方、インドのアーユシュマン・バーラット制度はステント留置後のジェネリックチカグレロルを補助しています。日本の超高齢社会は繰り返しの入院を促進し、人口増加が横ばいであるにもかかわらず急性冠症候群市場を維持しています。遺伝的多様性が代替抗血小板戦略を必要とし、差別化された製品ニッチを創出して地域の勢いを強化しています。

競合状況

競争力はポートフォリオの幅広さ、臨床エビデンス、デジタル強化を中心に展開されています。AstraZenecaはチカグレロルの長期転帰データを通じてシェアを維持しながら、ECGテレメトリーから再発リスクを特定するAIアルゴリズムを共同開発しています。Johnson & JohnsonはP2Y12パイプラインをBiosenseマッピングカテーテルと組み合わせることで垂直統合を深め、急性期ケアパスウェイ全体でのサプライの継続性を確保しています。Abbott LaboratoriesはEsprit BTK溶解性スキャフォールドのFDA承認を活用して複雑な末梢・冠動脈クロスオーバー症例に参入し、対象市場を拡大しています。

Boston Scientificなどのデバイスメーカーはポリマー科学の突破口を強調し、後期血栓症を最小化するために60日間のポリマー吸収を実現したSynergy XDをリリースしています。Medtronicはステントストラット内に圧力センサーチップを埋め込んでリアルタイムの血行動態モニタリングを行い、年金収益を生み出すクラウド分析サブスクリプションをバンドルすることで対抗しています。スタートアップ企業はベンダー中立のトロポニン分析装置上にAIトリアージエンジンを展開し、ソフトウェアファーストの価値提案によって既存企業を仲介排除することを目指しています。

M&A活動が活発化しており、2024年には2億5,000万米ドル以上の案件が11件成立し、イメージングマイクロカテーテル、吸収性金属スキャフォールド、薬理ゲノミクス診断を対象としています。検査チェーンとデバイスベンダーのパートナーシップが、単独製品よりも統合型製品を優遇するバンドル償還を促進しています。その結果、急性冠症候群市場は規模を持つ企業を優遇しながらも、迅速な臨床エビデンス生成が可能な破壊的なポイントソリューション参入者のための余地を残しています。

急性冠症候群産業のリーダー企業

AstraZeneca PLC

Sanofi

Johnson & Johnson

Abbott Laboratories

Medtronic PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:インド心臓病学会マイスール支部が、マイスール早期発症急性冠症候群レジストリ(MPACS)を立ち上げました。

- 2025年6月:BMJがチカグレロルに関するフォローアップ調査において、FDA承認に使用された血小板機能研究に関する新たな懸念を報告しました。

- 2025年3月:FDAが急性虚血性脳卒中に対するテネクテプラーゼを承認し、血栓溶解薬の有用性を拡大するとともに、ACS・脳卒中の複合プロトコルへの情報提供を行いました。

世界の急性冠症候群市場レポートの調査範囲

| ST上昇型心筋梗塞(STEMI) |

| 非ST上昇型心筋梗塞(NSTEMI) |

| 不安定狭心症 |

| 薬物療法 | 抗血小板薬 |

| 抗凝固薬 | |

| ベータ遮断薬 | |

| ACE阻害薬/ARBとスタチン | |

| その他 | |

| インターベンション療法 | 経皮的冠動脈インターベンション(PCI) |

| 冠動脈バイパス術(CABG) | |

| 血栓溶解療法 | |

| 冠動脈ステント(金属ステント、薬剤溶出ステント、生体吸収性ステント) | |

| 複合アプローチ |

| 病院 |

| 心臓センター |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 病態タイプ別 | ST上昇型心筋梗塞(STEMI) | |

| 非ST上昇型心筋梗塞(NSTEMI) | ||

| 不安定狭心症 | ||

| 治療法別 | 薬物療法 | 抗血小板薬 |

| 抗凝固薬 | ||

| ベータ遮断薬 | ||

| ACE阻害薬/ARBとスタチン | ||

| その他 | ||

| インターベンション療法 | 経皮的冠動脈インターベンション(PCI) | |

| 冠動脈バイパス術(CABG) | ||

| 血栓溶解療法 | ||

| 冠動脈ステント(金属ステント、薬剤溶出ステント、生体吸収性ステント) | ||

| 複合アプローチ | ||

| エンドユーザー別 | 病院 | |

| 心臓センター | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年の急性冠症候群市場の予測値は?

2025年からCAGR 6.67%を反映して180億5,000万米ドルに達すると予測されています。

急性冠動脈ケア製品の最も急速な成長を示す地域はどこですか?

アジア太平洋地域がCAGR 8.36%でリードしており、カテーテル検査室の処置能力の拡大と保険適用の改善によって牽引されています。

外来手術センターが急性冠動脈治療においてシェアを獲得している理由は何ですか?

橈骨動脈アクセス技術と支払者のコスト抑制が、従来の病院以外での同日PCIを支持しており、外来施設のCAGR 8.45%をもたらしています。

競争力学に最も影響を与える技術トレンドは何ですか?

生体吸収性ポリマーステント、AI駆動の診断アルゴリズム、高感度トロポニンのポイント・オブ・ケアアッセイが製品差別化を再定義しています。

ガイドラインの更新は製品需要にどのような影響を与えますか?

早期侵襲的治療と長期二重抗血小板療法に関する2025年のACC/AHA勧告が処置件数とプレミアム薬剤の使用を増加させています。

個別化された抗血小板療法を必要とする患者サブグループはどれですか?

CYP2C19機能喪失アレルの有病率が高い東アジア人集団は、最適な血小板抑制のためにクロピドグレルの代替薬を必要としています。

最終更新日: