心臓再同期療法(CRT)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

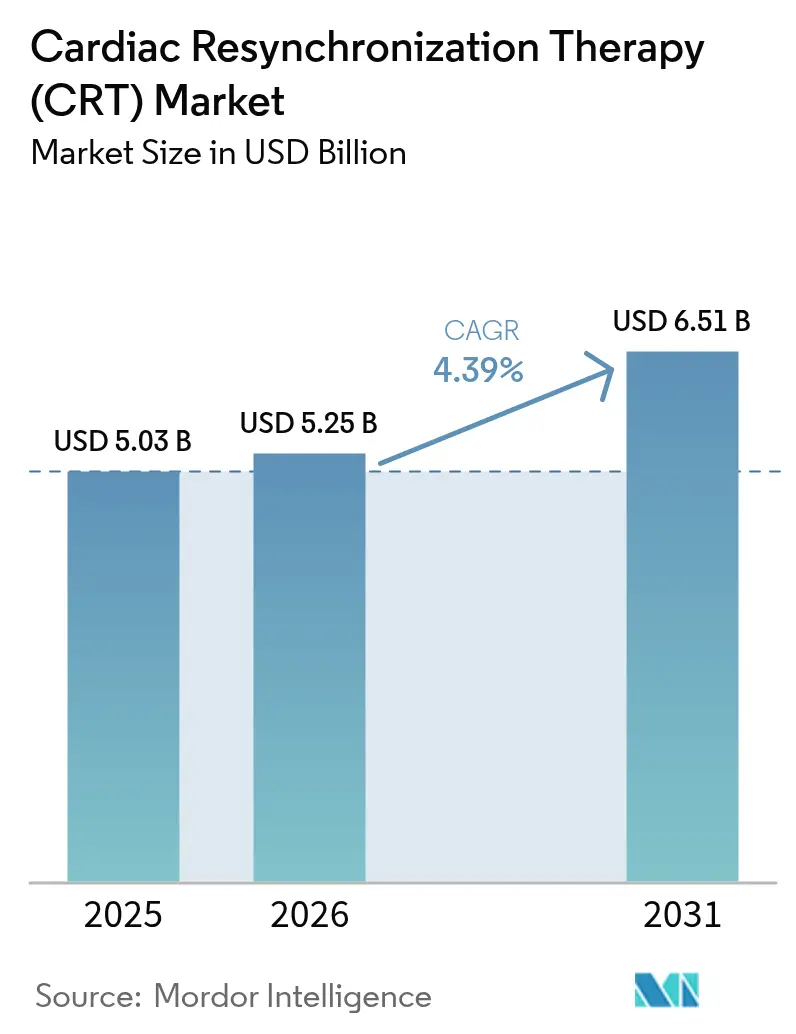

| 市場規模 (2026) | 5.25 十億米ドル |

| 市場規模 (2031) | 6.51 十億米ドル |

| 成長率 (2026 - 2031) | 4.39% CAGR |

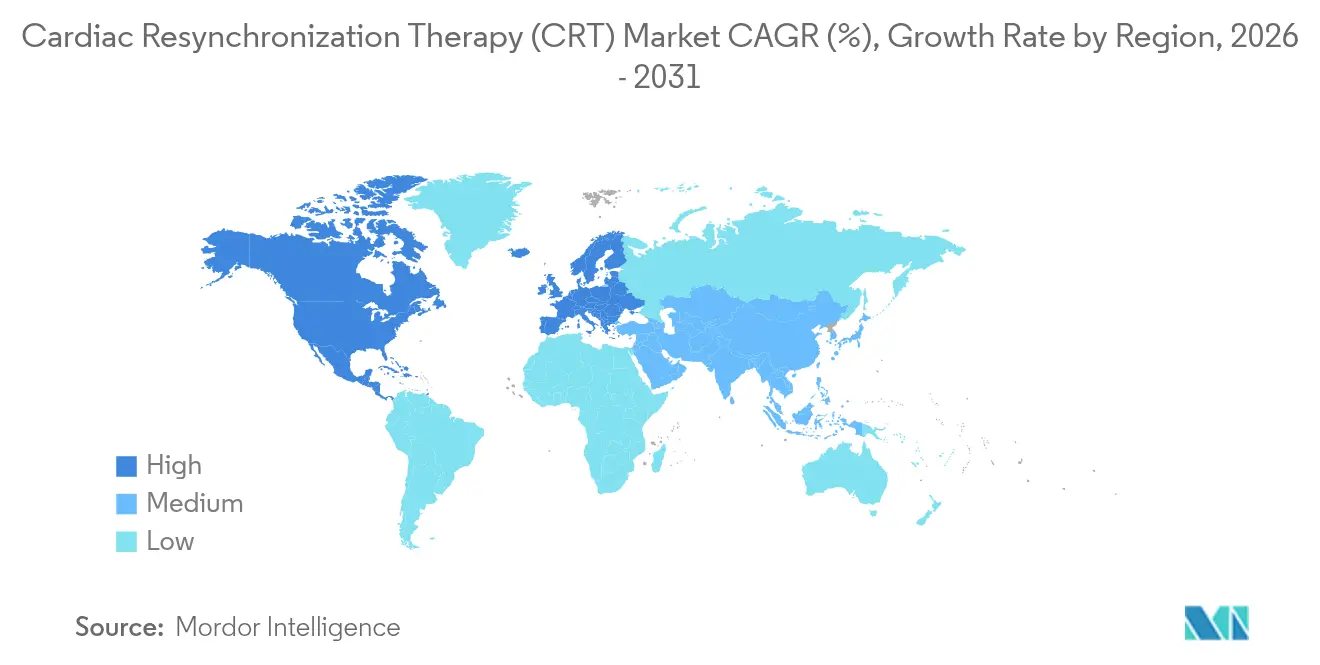

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

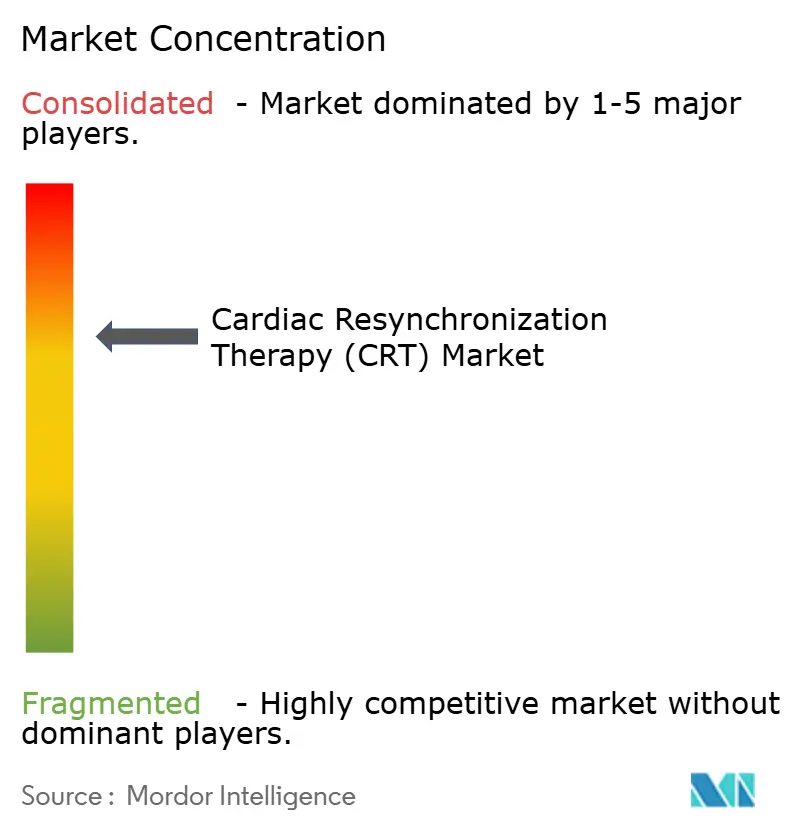

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心臓再同期療法(CRT)市場分析

心臓再同期療法市場規模は2025年に50億3,000万米ドルと評価され、2026年の52億5,000万米ドルから2031年には65億1,000万米ドルに達すると推定されており、予測期間(2026〜2031年)のCAGRは4.39%です。需要は純粋な処置件数から価値に基づくケアへと移行しており、AI主導の患者層別化、リードレスシステム、モジュール式アップグレードが購買決定を左右しています。高齢化人口、持続的な心不全負担、低侵襲ハードウェアに対する迅速な承認がユニット成長を支え、ヒス束ペーシングおよび左脚枝領域ペーシングが臨床ガイドラインを再形成しています。北米の支持的な償還制度、アジア太平洋の設備拡充、欧州のアウトカムベース調達への重点が相まって、心臓再同期療法市場は世界的に安定した上昇トレンドを維持しています。メーカーは希土類磁石のデュアルソーシングおよびファブレス半導体パートナーシップの追加により原材料リスクを軽減し、サプライチェーンの強靭性を確保してマージンを保護しています。

主要レポートのポイント

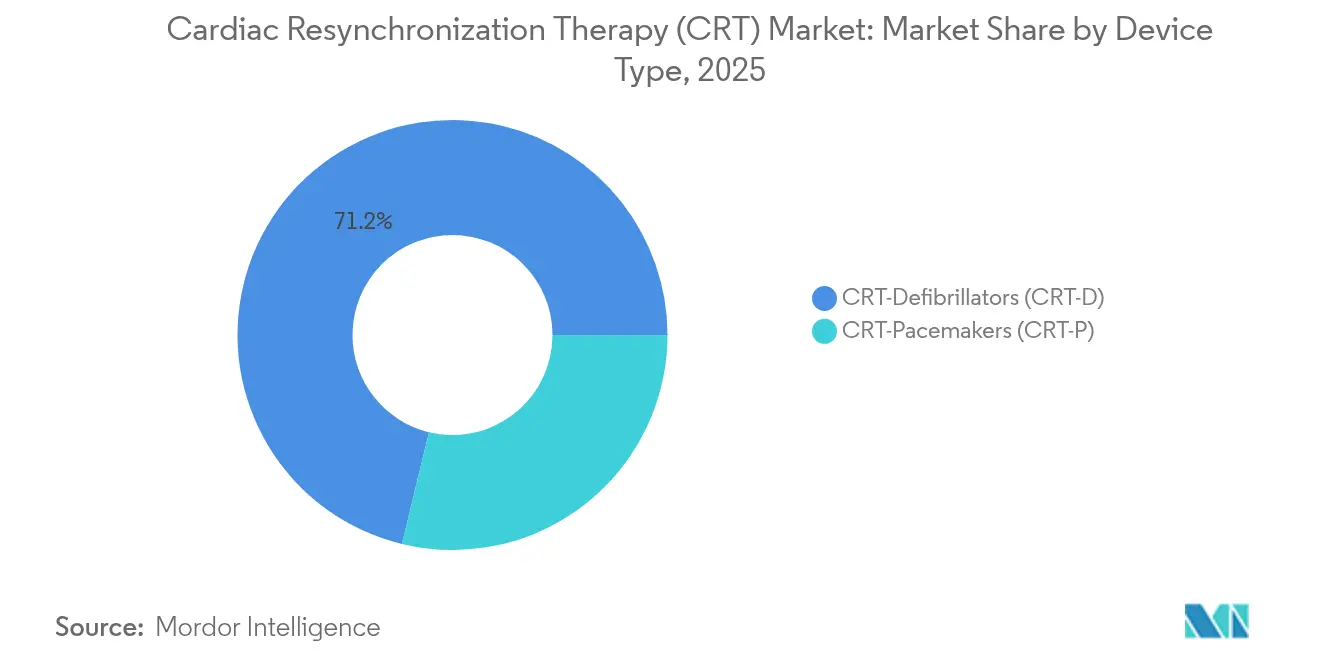

- デバイスタイプ別では、CRT除細動器が2025年に71.22%の収益シェアをリードし、CRTペースメーカーは2031年にかけて4.96%のCAGRで拡大する見込みです。

- エンドユーザー別では、病院・心臓センターが2025年に心臓再同期療法市場シェアの69.78%を占め、外来手術センターが2031年にかけて5.44%の最高予測CAGRを記録しています。

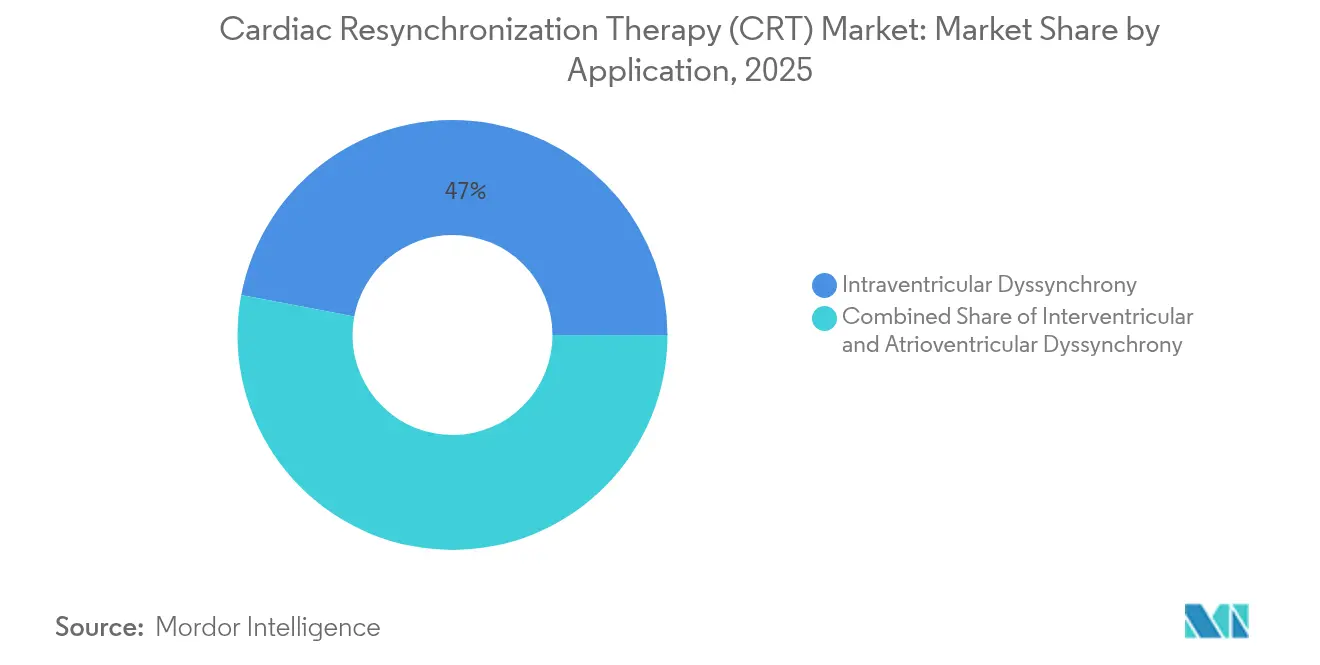

- 適用別では、心室内非同期が2025年に心臓再同期療法市場規模の47.02%のシェアを占め、心室間非同期は2031年にかけて5.01%のCAGRで拡大しています。

- 技術別では、従来型両心室ペーシングが2025年に87.62%のシェアを占め、ヒス束ペーシングが5.56%のCAGRで最も速く成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル心臓再同期療法(CRT)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 心不全およびその他の心疾患の負担増大 | +1.5% | 世界全体;北米・欧州で最も高い | 長期(4年以上) |

| 急速に拡大する高齢者人口と座りがちなライフスタイル | +0.8% | 世界全体;アジア太平洋・北米 | 長期(4年以上) |

| 画期的な製品革新 | +0.6% | 北米・欧州、次いでアジア太平洋 | 中期(2〜4年) |

| OECD諸国における有利な償還制度と心不全義務化 | +0.4% | OECD諸国;新興市場への波及 | 中期(2〜4年) |

| AI主導のCRT最適化と予測分析 | +0.3% | 北米・欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| 新興市場におけるリードレス・モジュール式CRTの商業化 | +0.2% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

心不全およびその他の心疾患の負担増大

心血管疾患は現在、年間2,050万人の死亡を引き起こしており、その80%以上が低・中所得国で発生しています。駆出率低下型心不全の有病率の拡大は、適格候補者を継続的に追加することで心臓再同期療法市場を拡大させています。アジア太平洋の都市部では、都市型食生活と運動不足を背景に、40代の成人における心不全発症率が増加しています。CRTは心不全関連入院を30〜40%低下させ、国際ガイドラインにおける第一選択デバイス療法となっています。高度な心エコー検査とAI対応バイオマーカースクリーニングにより潜在的な伝導遅延が発見され、治療可能なコホートが拡大し、持続的なデバイス需要を支えています。

急速に拡大する高齢者人口と座りがちなライフスタイル

すべての地域で高齢化が進んでいますが、アジア太平洋は年間最大の絶対数の高齢者を追加しています。若年層における座りがちな行動の増加は、生涯にわたる心血管リスクを高めています。中国とインドの政府は、CRTが繰り返しの入院を代替する場合に5年間の管理コストが40%低下するという長期モデリングを示すことから、CRTをカバーする公的保険を拡充しています [1]米国心臓協会誌スタッフ、「CRTの医療経済学」、jaha.ahajournals.org。心臓再同期療法市場はこれにより、特に外来植込み経路が入院期間を短縮し、高齢の複雑症例のための容量を解放するにつれて、件数と政策的支援の両方を獲得しています。

画期的な製品革新

AbbottのAVEIR DRやEBR SystemsのWiSE CRTなどのリードレスプラットフォームは経静脈リードを排除し、感染率を低下させ、困難な解剖学的構造への植込みを可能にしています。人工知能ソフトウェアは現在、房室遅延をリアルタイムで最適化し、単施設試験においてレスポンダー率を80%以上に引き上げています [2]Circulation編集チーム、「生理的ペーシングの進歩」、circulationaha.org 。左脚枝領域ペーシングは両心室ペーシングに対する生理的代替手段を提供し、中隔線維化サブグループにおいて優れた同期性を示しています。モジュール式CRTにより、医師はジェネレーター交換なしに単腔ペーシングから完全なCRT-Dにアップグレードでき、デバイス寿命を延長して修正コストを削減することで、心臓再同期療法市場を支払者にとって魅力的なものに保っています。

OECD諸国における有利な償還制度と心不全義務化

米国、ドイツ、日本の政策立案者は、心房細動およびニューヨーク心臓協会クラスII患者を含むようにCRT適格基準を拡大しています。バンドル支払いパイロットは、病院システムが再入院の減少を通じて3年以内にCRTコストを回収することを証明し、継続的な予算配分を確保しています。OECD諸国間でのカバレッジ定義の調和により、新しいパルスジェネレーターの同時発売が加速しています。この整合性により研究開発の回収期間が短縮され、パイプライン投資が持続し、心臓再同期療法市場をマクロ経済サイクルから守っています。

AI主導のCRT最適化と予測分析プラットフォーム

電位図データを分析するアルゴリズムは、従来のフォローアップ訪問より数週間早く差し迫った代償不全を検出し、タイムリーな薬物用量調整を促してショックを未然に防ぎます。遠隔分析を使用するクリニックは1年以内に予定外の受診が25%減少したと記録しており、ソフトウェアとハードウェアをバンドルするベンダーへの医師の忠誠心を強化しています。早期採用は米国で最も高いですが、インドとブラジルのクラウドインフラはすでにこれらのサービスをオンボーディングしており、収益を一時的なデバイス販売から定期的なデジタルサブスクリプションへとシフトさせています。

新興市場におけるリードレス・モジュール式CRTシステムの商業化

メーカーはマレーシアとコスタリカで最終デバイスを組み立て、輸入関税を回避し、ラテンアメリカおよび中東の流通業者向けの物流時間を短縮しています。段階的な価格戦略により低所得国での定価を20%削減し、先進地域のマージンを損なうことなく増分的な販売量を獲得しています。現地規制当局はOECDの臨床申請書類を受け入れ、承認を9ヶ月に短縮して市場参入を加速させています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な多地域規制要件と長期にわたる承認サイクル | –0.7% | 世界全体;新規参入者に最も大きな影響 | 中期(2〜4年) |

| 高い処置・デバイスコストと限られた植込み術者スキルベース | –0.5% | 新興市場;農村部の先進地域 | 長期(4年以上) |

| 希土類磁石および半導体ICのサプライチェーン脆弱性 | –0.4% | 世界全体;アジア太平洋の製造業 | 短期(2年以内) |

| 非レスポンダー率に対する臨床的精査の高まりが伝導系ペーシング代替品を促進 | –0.3% | 北米・欧州;アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な多地域規制要件と長期にわたる承認サイクル

米国FDAは新規CRT承認に12〜18ヶ月を要求し、欧州のMDRはグローバル申請に1,000万米ドルを超える市販後サーベイランスコストを追加します [3]MDPI機器部門、「植込み型心臓デバイスの規制経路」、mdpi.com 。これらの投資はスタートアップを阻み、コスト削減イノベーションの普及を遅らせます。電池寿命の義務化やリード絶縁試験プロトコルの地域差により、地域固有のSKUが必要となり、在庫の複雑性が膨らみます。その結果、最初の発売は高マージン地域に集中し、低所得国への心臓再同期療法市場の拡大が遅れます。

高い処置・デバイスコストと限られた植込み術者スキルベース

植込み費用は25,000〜50,000米ドルの範囲です。一人当たり医療費が800米ドル未満の経済圏では、このようなコストは法外です。ケニアのレジストリでは、適応のある患者のわずか33.5%しか植込み型不整脈デバイスを受けていないことが示されており、アクセスのギャップが浮き彫りになっています。トレーニングパイプラインは薄く、多くのアフリカおよび東南アジア諸国では電気生理学フェローシップの数が人口700万人当たり1件未満です。集中的な教育資金なしには、処置の積み残しが心臓再同期療法市場の達成可能な件数を制限します。

希土類磁石および半導体ICのサプライチェーン脆弱性

地政学的摩擦が中国の輸出を混乱させた後、2024年にネオジム価格が45%急騰し、パルスジェネレーターのコストが上昇しました。チップファウンドリのリードタイムは40週間に延長し、運転資本を拘束する戦略的在庫積み増しを余儀なくされました。ベンダーは現在、オーストラリアからの磁石と台湾からのチップのデュアルソーシングを行っていますが、サプライショックが再発すれば粗利益率を圧迫し、デバイス出荷を遅延させる可能性があります。

非レスポンダー率に対する臨床的精査の高まりが伝導系ペーシング代替品を促進

CRT受療者の5人に1人が最小限の機能改善しか示さず、支払者が繰り返しのアップグレードに対する償還を差し控えるよう促しています。医師はますます境界線上のQRS持続時間患者をヒス束ペーシングに誘導し、従来のCRTを迂回しています。大規模試験が優れたアウトカムを確認した場合、代替リスクが心臓再同期療法市場の長期成長軌道を鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:CRT-Dの優位性がペースメーカーの革新に直面

CRT除細動器は2025年のグローバル収益の71.22%を生み出し、不整脈死の阻止と心室の再同期化という二重の役割を反映しています。その包括的な保護が高リスク心不全患者に対する医師の選好を固めています。それにもかかわらず、CRTペースメーカーはガイドラインが軽度の駆出率障害にまで拡大するにつれて4.96%のCAGRで上昇しています。リードレスCRT-Pデバイスは手術室での時間を短縮し感染リスクを削減し、外来センターに安全な外来経路を提供しています。両カテゴリーにバンドルされたAI主導の最適化ファームウェアが知覚される臨床価値を拡大し、価格プレミアムを正当化しています。CRT-Dの採用は、併存疾患プロファイルが低い不整脈リスクへとシフトするにつれて2028年以降に頭打ちになる可能性があり、デバイス選択アルゴリズムが代わりにペースメーカーを提案するよう促しています。

金額ベースでは、CRTペースメーカーサブセグメントは2031年までに4億5,500万米ドルを追加し、ICDショックには不適切だが心室再同期化から恩恵を受けるユーザーを獲得すると予測されています。房室結節アブレーション受療者向けに調整された高度な単腔CRT-Pシステムが個別化療法を強調しています。かつてはプレミアムだった遠隔モニタリング接続機能が現在は標準となり、差別化を均等化して心臓再同期療法市場をサービスベースの競争へと押し進めています。ベンダー戦略はますますデバイスとサブスクリプション分析をペアにし、一時的なハードウェア販売を年金収入に転換しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来センターが病院の優位性に挑戦

病院・心臓センターは2025年のグローバル処置の69.78%を占めており、複雑な植込みには依然として高度なイメージング、麻酔、集中モニタリングが必要なためです。アップグレードとジェネレーター交換を支配しており、これらは年間件数の3分の1を占めています。しかし、外来手術センターにおける5.44%のCAGRは、施設費用の低減に対する支払者の意欲を示しています。意識下鎮静による簡略化されたCRT-P植込みにより同日退院が可能となり、重症度の高い症例のための入院ベッドを解放しています。病院は紹介を維持するために院内外来部門を設置することで対応しています。

在宅・遠隔モニタリング設定は新興ながら戦略的なチャネルを形成しています。クラウドダッシュボードが閾値変化を臨床医に警告し、クリニック受診なしに薬物用量調整やファームウェア調整を可能にしています。時間の経過とともに、遠隔調整により対面フォローアップが40%削減され、労働力の制約を緩和しながらベンダーとプロバイダーの関係を強固にする可能性があります。研究・学術機関は件数は少ないものの、伝導系ペーシングのファーストインヒューマン試験を通じて将来の実践を形成し、長期的な製品ロードマップに影響を与え、間接的に心臓再同期療法業界を生理的ペーシング規範へと誘導しています。

適用別:非同期治療パターンの進化

心室内非同期は2025年に47.02%のシェアを維持しており、延長した左脚ブロックが典型的なCRT適応として残っているためです。その広範なエビデンスベースが支払者の承認と臨床医の採用を簡素化しています。5.01%のCAGRで拡大している心室間非同期療法は、以前は誤分類されていた右から左への遅延候補を明らかにする3次元ストレインイメージングから恩恵を受けています。適用固有のアルゴリズムが60秒ごとに心室間ペーシング間隔を調整し、一回拍出量を増加させてレスポンダー割合を高めています。

房室非同期は規模は小さいものの、心房細動アブレーションがペーシング依存性を生み出す場合に関連性を増しています。適応型CRTモードが心房の寄与を回復し、運動耐容能を改善します。適用分析をデバイスメモリカードにリンクすることで意思決定支援が強化されます。イメージングAIが機械的非同期と電気的非同期を区別するにつれて、治療パラダイムはより細分化され、精密誘導ソリューションに対する心臓再同期療法市場規模を拡大しながら非レスポンダーを減少させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:生理的ペーシングが従来のアプローチを破壊

従来型両心室ペーシングは87.62%のシェアで支配的であり、数十年にわたる外科的習熟度と堅牢なリードに支えられています。しかし、ヒス束ペーシングは中隔瘢痕、慢性腎臓病、化学療法心筋症コホートにおいてより優れた同期性を示す研究により5.56%のCAGRで急増しています。学習曲線は急峻ですが、シースガイドと透視オーバーレイにより処置時間が両心室の標準に近づいています。左脚枝領域ペーシングは中間的な選択肢を提供し、ヒス束固定よりも高い成功率で遠位伝導捕捉を実現します。

高度な技術が階層化された製品メニューを生み出しています。慎重な病院は両心室バックアップを標準化し、専門センターが生理的モードを先駆けています。2031年までに、生理的ペーシングが全植込みの19%を占め、非レスポンダー率を15%未満に低下させ、AI誘導リード配置を日常的な補助として定着させる可能性があります。このような変化が心臓再同期療法市場を競争力があり革新的に保ち、既存企業に対して漸進的な電池改善に依存するのではなくプラットフォームを刷新するよう求めています。

地域分析

北米は2025年収益の45.02%を占めており、公的・民間支払者がCRTを件数上限なしに償還し、米国全土で1,500以上の植込みセンターが稼働しているためです。メディケアはデバイスと植込み費用をカバーし、高齢者への幅広いアクセスを確保する一方、退役軍人省施設は集中調達を通じて新しいアルゴリズムを迅速に採用しています。カナダの州は単一支払者制度の下でCRTに資金を提供していますが、デバイス選定委員会は積極的な値引き交渉を行っています。メキシコの成長する中産階級はリードレスCRT-Pが15%の価格プレミアムで発売される民間病院を利用しており、待機リストはありません。

欧州は成熟した条件の下で安定した成長を達成しました。ドイツは処置件数をリードしており、遠隔モニタリングが対面チェックを代替する場合に短い入院期間を報酬とするDRGインセンティブに支えられています。英国のNHSの集中入札は一単位当たりのコストを低下させますが、ベンダーに高い販売量を保証しています。フランスは6ヶ月再入院率に病院ボーナスを連動させたバンドル支払いをパイロット実施し、予測分析プラットフォームの採用を促しています。東欧諸国はEU結束基金でカテーテル検査室をアップグレードし、到達可能な心臓再同期療法市場を拡大しています。

アジア太平洋は2031年にかけて6.03%のCAGRで最も速い軌道を示しています。中国のデバイス入札は国内コンテンツ閾値を指定し、多国籍企業が現地企業と共同製造するよう促しています。インドのアーユシュマン・バーラット制度は第二層都市の病院でCRT-Pを償還し、農村部へのリーチを拡大しています。日本は経験豊富な電気生理学者と高齢化した人口動態プロファイルにより、生理的ペーシングを早期に採用しています。韓国の国民保険はAI最適化CRT調整を承認し、ソフトウェアモジュールの市場浸透を加速させています。ベトナム、インドネシア、フィリピンは、高価値心臓植込みを含む政府保険の拡充と一人当たり所得の上昇から二桁成長を目撃しています。

中東・アフリカ地域は中程度の普及を記録しています。湾岸協力会議諸国はリヤド、アブダビ、ドーハの三次センター向けにプレミアムCRT-Dモデルを輸入しています。南アフリカの民間保険会社はCRTを選択的にカバーし、公立病院はドナープログラムに依存しています。サプライチェーンの制約と限られた植込み術者の可用性が大陸の他の地域での件数成長を制限しています。南米ではブラジルがANVISAが現地組立パルスジェネレーターの承認を加速させることで採用をリードし、アルゼンチンの輸入ライセンス遅延が待機リストを延長しています。

規制環境

CRTシステムに関する規制は、主要市場において高リスクの能動的植込み型医療機器に対する管理体制に依然として根ざしている。欧州連合では、規則(EU)2017/745(MDR)がクラスIII/能動的植込み型医療機器の適合性評価および臨床評価を引き続き規定しており、製造業者は構造化された臨床開発計画と市販後エビデンスの活用を進めることで、認証機関による審査を支援している。

2026年には、植込み型医療機器の臨床試験に関連する規格・政策の更新により、臨床エビデンス要件がさらに厳格化された。ISO 14155:2026では、臨床試験の統治体制(臨床イベント委員会およびデータ監視委員会の役割の明確化を含む)と文書の厳密性に関する期待事項が更新され、ISO準拠の実践を参照する法域全体でCRTの臨床試験および登録研究の設計・監査方法に影響を与えている。欧州では、委員会委任規則(EU)2026/1451が臨床試験免除に関連する規定を改正し、製造業者は特定の植込みデバイス構成や改変が免除対象となるか、追加の臨床作業を要するかを再評価するよう促されている。米国では、CRT関連の多くの構成品・システムはPMA中心の承認経路が維持されており、米国心臓病学会(American College of Cardiology)の2025年ICDおよびCRTに関する適正使用基準といった専門的ガイダンスが、患者選択に関する利用動向および支払者側の精査に引き続き影響を与えている。

バリューチェーン分析

CRTのバリューチェーンは、特殊な上流原材料、規制対象の製造工程、そして病院の購買エコシステム内でのチャネル実行にまで及ぶ。主要な投入資材には、ペーシング・センシング用ASIC、リチウムヨウ素電池セル、白金イリジウム電極合金、リード絶縁用の医療用シリコンおよびポリマーが含まれる。電子部品・半導体への依存は集中しており、ペーシングASICの生産能力は台湾および韓国のファウンドリエコシステムに結びついている一方、磁石やコンデンサの供給状況はパルスジェネレーターのコスト変動要因となり得る。

製造および最終組立は厳格な品質・生体適合性基準(通常はISO 13485品質システムおよびISO 10993生物学的評価)のもとで行われ、クラスIII生命維持装置に関する規制文書と密接に結びついている。ミッドストリーム層には、ジェネレーター、リード、搬送器具、ソフトウェアを統合するデバイスOEMが含まれ、ハードウェアに加えて遠隔モニタリングや分析サブスクリプションを組み合わせる動きが強まっている。ダウンストリームの流通は、直接販売チームや地域ディストリビューターを通じて電気生理学検査室や心臓センターに至り、そこでの購買決定は、償還制度、成果に基づく購買、サービスや遠隔モニタリング基盤、交換周期の経済性を含む総所有コストの影響を受けている。

競合環境

心臓再同期療法市場は中程度の集中を示しています。Abbott、Medtronic、Boston Scientificは合計でグローバル売上の約70%を占め、CRT-D、CRT-P、リード、分析プラットフォームにわたる深いポートフォリオから恩恵を受けています。彼らは15年を超える電池寿命の電池化学に多額の投資を行い、交換頻度を削減して生涯療法コストを低下させています。各社は病院の電子記録にダッシュボードを供給するクラウドテレメトリエコシステムを活用し、スイッチングコストを組み込んでいます。

挑戦者はニッチ技術に注力しています。EBR SystemsはWiSEリードレス左心室電極を先駆け、2025年4月にFDA承認を取得しました。Impulse Dynamicsは心臓収縮力調節を市場に投入しており、CRTではないものの同じ患者予算を競い合い、既存企業に対してより広範なエビデンスでシェアを守るよう圧力をかけています。ZollとMicroPortはICDビジネスの地域サービスネットワークを転用し、労働力不足を緩和するバンドルトレーニングを提供することで価格感応度の高い国で拡大しています。

サプライチェーンの強靭性と知的財産が重要な競争の場です。メーカーはコンデンサーと磁石のデュアルソーシングを行い、シース形状とAIアルゴリズムに関する特許資産が独占性を延長しています。垂直統合が深まっており、2025年7月にTeleflexは電気生理学における流通力を強化するためにBIOTRONIKの血管インターベンション部門を7億6,000万ユーロで買収しました。Johnson & Johnsonの166億米ドルのAbiomed買収は心臓病学を戦略的柱として強調し、調達契約を再形成する可能性のある部門横断的なデバイス・薬剤ソリューションを促進しています。中程度ながら増加するM&Aが競争の緊張を高め、革新を促進しながらもスタートアップにとって参入障壁を高く保っています。

心臓再同期療法(CRT)業界リーダー

Abbott Laboratories

Boston Scientific Corporation

Medtronic Plc

BIOTRONIK

Lepu Medical Technology(Beijing)Co.,Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な機会分野として、従来の冠状静脈洞へのリード留置から伝導系ペーシング(CSP)、特に左脚領域ペーシング(LBBAP)への製品・ワークフローの転換が挙げられ、2026年の具体的な規制上の動きがこれを後押ししている。2026年3月、MedtronicはOmniaSecure除細動リードについて、CSPのためのLBBAP留置を支援する適応拡大について米国FDAの承認を取得し、2026年4月にはBIOTRONIKが2026年初めにCE承認済みのLBBAP高電圧システムを発売した後、Acticor SkyおよびRivacor SkyのICDおよびCRT-DシステムについてFDA承認を得てアクセスを拡大した。これらの動きは、非応答者への対応やプレミアムシステムの差別化された位置付けを支える生理的ペーシング戦略の商業的に利用可能な選択肢を広げている。

リードレスおよびモジュール型CRTは、従来の左室リード留置を困難にする解剖学的特徴を持つ患者や、アップグレード経路を必要とする患者にとって、依然として第二のホワイトスペースである。2025年4月に既にFDA承認を取得していたEBR SystemsのWiSE CRTは、2026年6月にCMSが新興技術の暫定的カバレッジ(TCET)経路のもとで全国カバレッジ分析を開始したことにより、償還判断の段階に移行した。これは、カバレッジ条件が確定した後に医療提供者の採用を拡大しうる明確な政策上のマイルストーンとなる。植込み時間やリード関連の合併症を減らすデバイスの簡素化もまた、病院や外来施設に運用上の余地を生み出しており、価値に基づく医療とソフトウェア主導の最適化への市場の転換に整合している。

最近の業界動向

- 2026年6月:CMSは、新興技術の暫定的カバレッジ(TCET)経路のもとでEBR SystemsのWiSE CRTに関する全国カバレッジ分析(NCA)を開始した。この分析により、リードレス左室心内膜ペーシングに関する償還の見通しが向上し、審査が進む間、非従来型のCRT構成を検討する病院の導入における摩擦が減少する可能性がある。

- 2025年7月:Teleflexは、BIOTRONIKの血管インターベンション事業を7億6,000万ユーロで買収完了した。この取引はTeleflexのインターベンション循環器プラットフォームおよび流通面での強みを強化し、CRT植込みワークフローと接点を持つ隣接の電気生理学および植込み手術のエコシステムに影響を与える可能性がある。

- 2025年4月:EBR Systemsは、WiSE CRTシステムについて米国FDA承認を取得し、完全リードレスの左室心内膜ペーシングを実現した。この承認により、経静脈的左室リードを超えた競争環境が拡大し、感染リスクの低減や困難な解剖学的条件への対応を目指すリードレス・モジュール型CRTアーキテクチャへの業界の注目が加速した。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、適格な心不全および不整脈疾患患者における心室協調性の改善に使用される心臓再同期療法デバイスから生じる収益を対象とし、主要地域における中核的植込み型システムおよび関連する手術主導型のデバイス需要を含む。

対象外事項:一般的な心不全治療薬、診断用画像機器、単独で販売される遠隔モニタリングソフトウェア、および再同期を目的としない非CRT型ペーシングまたは除細動デバイスは対象外とする。

セグメンテーション概要

- デバイスタイプ別

- CRT除細動器(CRT-D)

- 経静脈CRT-D

- 皮下CRT-D(S-ICD)

- CRTペースメーカー(CRT-P)

- 単腔CRT-P

- デュアル・両心室CRT-P

- CRT除細動器(CRT-D)

- エンドユーザー別

- 病院・心臓センター

- 外来手術センター

- 在宅・遠隔モニタリング設定

- 研究・学術機関

- 適用別

- 心室内非同期

- 心室間非同期

- 房室非同期

- 技術別

- 従来型両心室ペーシング

- ヒス束ペーシング(HBP)

- 左脚枝領域ペーシング(LBBAP)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、CRTの適格対象者および各医療環境における治療提供方法について、整合性のある臨床的・規制的見解を構築することから始まる。人口動態および治療環境の把握には、米国FDAの医療機器データベース、米国CDCおよびWHOの循環器統計、OECDの医療費指標、各国の保健省などの公的資料を参照する。手術動向および利用状況の方向性については、CMSの利用・支払データ、査読済み循環器学術誌、心臓・不整脈関連学会の刊行物などを用いて相互確認を行う。

商業面では、年次報告書、投資家向け説明資料、プレスリリースを確認し、CRT-PとCRT-Dの製品構成の変化や地域別需要の兆候を把握する。企業財務・ニュースに関する有料サブスクリプションを用いて報告期間やセグメント開示を追跡し、有料特許データベースを参照してリードおよびデバイス長寿命化に関する技術革新のペースを把握する。ここに記載したソースは例示にすぎず、データ収集、検証、および確認の過程では他にも多くの公的資料を利用した。

一次インタビューおよび調査

一次情報は、循環器専門医および電気生理学専門医、病院の購買担当チーム、ディストリビューター、デバイスサービスパートナーから収集し、利用動向の前提や価格帯の妥当性を検証する。需要は世界的であるため、フィードバックは意図的にAPAC、EMEA、南北アメリカ間で均衡を取り、対象患者層、交換周期、および新機能が日常診療でどの程度速やかに採用されるかを確認するために用いる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):15% | APAC:38% |

| ミドルティア:58% | 機能別/部門責任者:42% | EMEA:37% |

| 小規模事業者:15% | マネージャー:43% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定では、トップダウンとボトムアップの両方の論理を組み合わせて用いており、トップダウンでは治療対象の心不全患者層とCRT適格性から需要を再構築し、それを植込み率および交換率の適用によりデバイス需要に変換する。総計の妥当性を保つため、デバイス種別ごとのサンプルASPと台数の掛け合わせ、入札活動に関するチャネル確認、開示済み売上帯からの整合性の再検証といった選択的なボトムアップ推定によって結果を裏付けている。

主要な入力要素には、心不全の有病率の傾向、ガイドライン適応に合致する伝導異常を有する患者の割合、医療環境別の植込み率、電池寿命に関連する交換周期、CRT-PとCRT-D間の価格構成が含まれる。国別データが乏しい場合は、比較可能な医療制度からの代替的な利用率でギャップを補い、その後、現地の償還制度や医師からのフィードバックに基づいて調整する。予測に関しては、診断率、治療の普及、価格動向に関する専門家の見解に基づくシナリオ分析を用いており、モデルは最終選定前に保守的シナリオとベースケースの前提の両方で再実行される。

データ検証と更新サイクル

結果は、疫学的な兆候、手術動向、サプライヤーの開示情報を三角測量することによって検証され、既知の償還制約やアクセス制約と一致しない変動については確認を行う。異常値が確認された場合、前提を再検討し、必要に応じて追加のヒアリングを実施して、それが実際の変化であるかデータ上の誤差であるかを確認する。承認前には第二の分析者によるレビューを行い、計算ロジックおよび単位の整合性を検証する。

レポートは年次で更新され、大きな規制上の動き、償還制度の変更、大規模市場における急激な価格変動などの重大な事象が発生した場合には、中間更新も実施される。提供前には、主要変数および通貨換算について最新の確認作業を行い、クライアントに最新の見解を提供する。

Mordor Intelligenceの心臓再同期療法市場推定と他の公表推定値との比較

公表されているCRT市場の値がしばしば異なるのは、各調査が必ずしも同じデバイス範囲、患者層、価格算定基準を採用していないためであり、通貨換算のタイミングによっても最終的な数値が変動しうる。当社は前提を追跡可能に保つよう努めており、読者が需要と価格の構築および検証の過程を追えるようにしている。

主な差異は、推定値が植込み型CRTシステムのみを対象とするか、隣接する不整脈管理関連収益やより広範なサービス分野を含めるかによって生じており、Mordor Intelligenceは、より広範な不整脈デバイス支出ではなく、適格性および交換周期に結びついたCRT-PおよびCRT-Dのデバイス需要にモデルを紐付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 5.25億米ドル(2026年) | |

| 業界出版社A | 6.96億米ドル(2025年) | 異なる基準年を使用しており、エンドユーザーおよび用途にわたるより広範な収益範囲を適用している可能性があり、価格および構成が共通の年に正規化されていない場合、総額が増加する可能性がある。 |

| グローバルコンサルティング会社B | 5.05億米ドル(2024年) | より早い年を基準としており、その後の採用変化、交換タイミング、デバイス種別ごとのASP動向に対する調整が限定的な、より狭いデバイスのみのスナップショットを反映している可能性がある。 |

各出典間の差は主に、基準年の整合性およびCRTの中核的デバイス範囲において何が計上されているかによって説明される。適格性、植込み・交換率、デバイス種別価格に入力要素を紐付けることで、新たな利用動向や償還に関する兆候が現れた際にも、モデルの検証および再現が容易な状態を維持している。

レポートで回答される主要な質問

心臓再同期療法(CRT)市場の現在の規模は?

2026年に57億5,000万米ドルであり、2031年までに65億1,000万米ドルに達すると予測されています。

心臓再同期療法(CRT)市場の主要プレーヤーは誰ですか?

Abbott Laboratories、Boston Scientific Corporation、Medtronic Plc、BIOTRONIKおよびLepu Medical Technology(Beijing)Co.,Ltd.が心臓再同期療法(CRT)市場で事業を展開する主要企業です。

心臓再同期療法(CRT)市場で最も速く成長している地域はどこですか?

アジア太平洋は6.03%のCAGRで、インフラのアップグレードと保険カバレッジの拡大に牽引されています。

グローバル収益をリードするデバイスタイプはどれですか?

CRT除細動器は不整脈と心不全の両方に対する効果により71.22%のシェアを保有しています。

最終更新日: