カナダ化粧品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.93 十億米ドル |

| 市場規模 (2026) | 2.02 十億米ドル |

| 市場規模 (2031) | 2.53 十億米ドル |

| 成長率 (2026 - 2031) | 4.59% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ化粧品市場分析

カナダ化粧品市場規模は2025年に19億3,000万米ドルと評価され、2026年の20億2,000万米ドルから2031年には25億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.59%です。カナダの高齢者層は2025年時点で人口の19.5%が65歳以上を占めており、2030年までに32%に達すると予測されており、アンチエイジングソリューションへの持続的な需要を牽引していますが、同じ消費者層が成分表示をより厳しく精査し、透明性を求める傾向も強まっています。一方、2030年までに外国生まれの人口の割合を全体の約3分の1まで押し上げる移民パターンにより、ブランドは南アジア、東アジア、中東、アフリカ系ディアスポラコミュニティに対応するため、シェードレンジ、処方のpHレベル、マーケティングの語り口を見直すことを余儀なくされています。高所得の高齢者はペプチド豊富なアンチエイジングクリームへの需要を加速させており、Z世代とミレニアル世代の消費者はAI対応のR&Dパイプラインを通じて臨床的有効性を証明するブランドを支持しています。プレミアム化は、家計が高効果の「ヒーロー」美容液へとランクアップする一方で、予算が逼迫した際にはマスのマスカラ習慣を維持するという形で利益を拡大しています。専門小売業者は依然として発見の場として機能していますが、パンデミック時代のバーチャル試着へのシフトが四半期ごとにオンライン普及率を高めています。最後に、成分の透明性は持続的な推進力であり、微生物安全性を損なうことなく賞味期限を延長する天然防腐剤へと処方者を誘導しています。

主要レポートのポイント

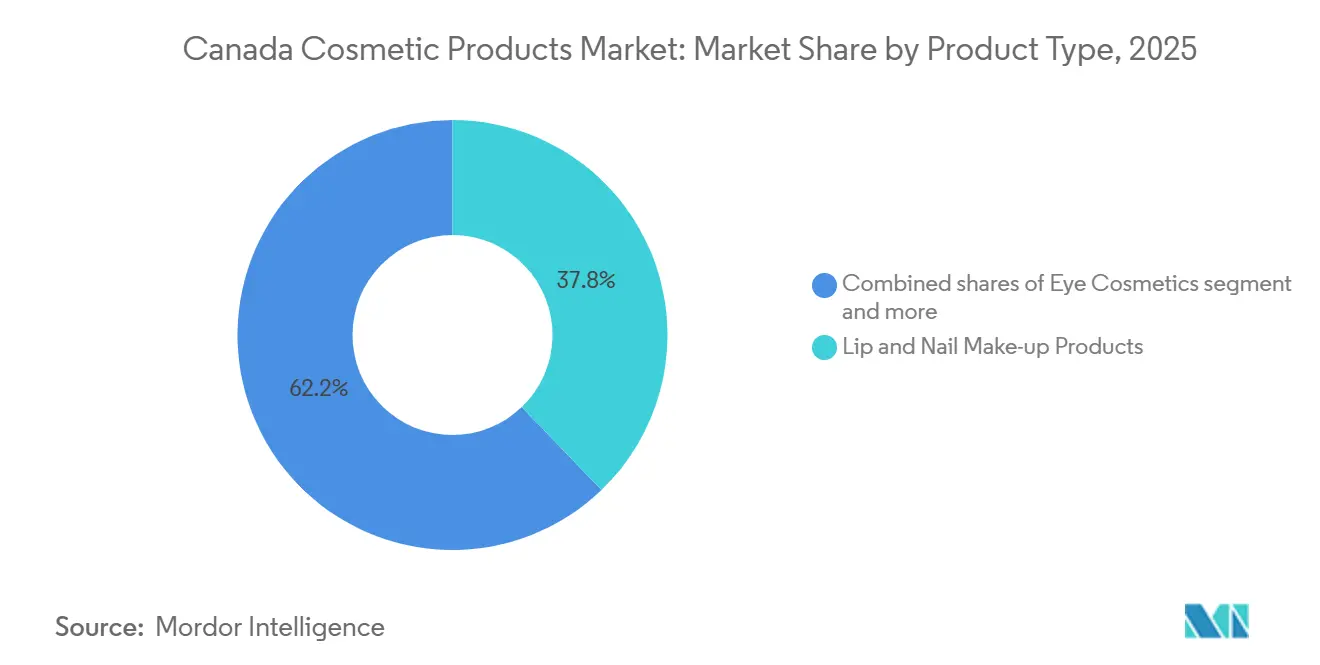

- 製品タイプ別では、リップ・ネイルメイクアップ製品が2025年のカナダ化粧品市場シェアの37.81%を占め、アイ化粧品は2031年にかけてCAGR 5.32%で拡大しています。

- カテゴリー別では、従来型・合成ラインが2025年のカナダ化粧品市場規模の68.73%を占めていますが、ナチュラル・オーガニック製品は2031年にかけてCAGR 6.16%で進展しています。

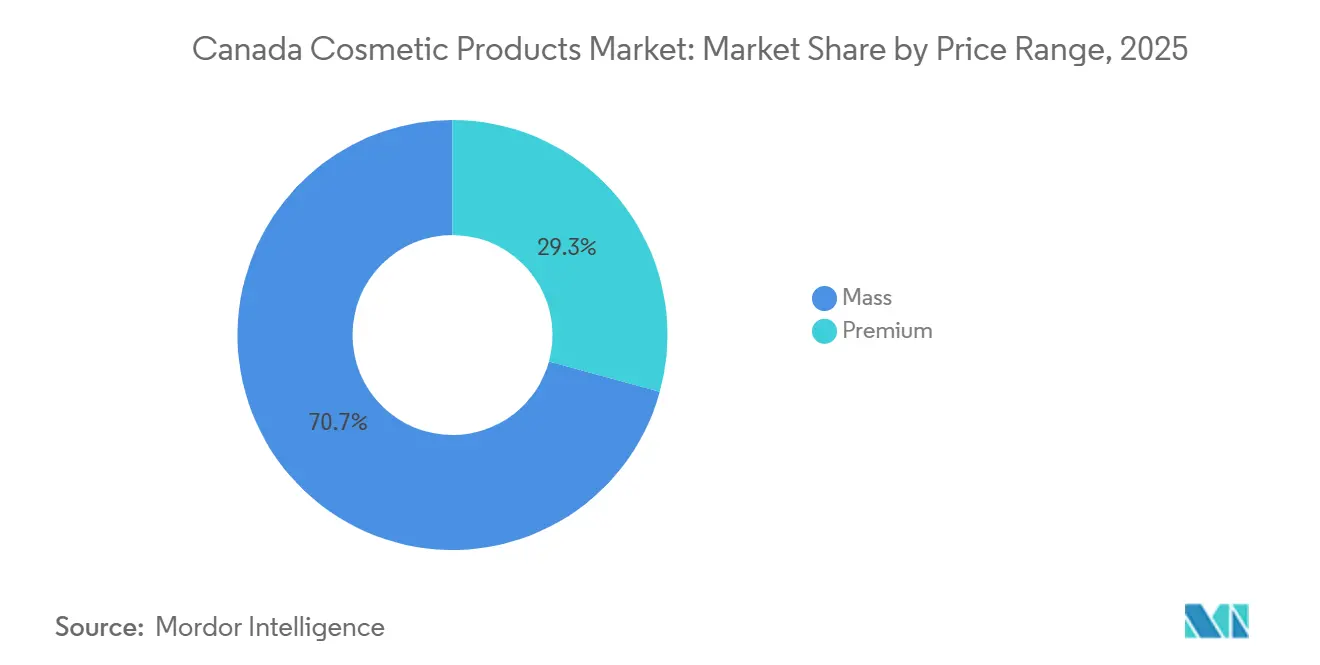

- 価格帯別では、マス製品が2025年のカナダ化粧品市場規模の70.74%を占めており、プレミアム層は2026年~2031年にかけてCAGR 6.07%で成長すると予測されています。

- 流通チャネル別では、専門店が2025年に46.77%の収益シェアでトップとなっていますが、オンライン小売は2031年にかけてCAGR 5.84%を記録すると予測されており、全チャネルの中で最も高い成長率となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダ化粧品市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アンチエイジングソリューションへの消費者の関心の高まり | +1.2% | 全国規模、都市部への集中 | 中期(2~4年) |

| 製品処方における技術的進歩 | +0.9% | 全国規模、トロントおよびモントリオールの研究開発センターを中心に | 長期(4年以上) |

| プレミアム美容セグメントの拡大 | +1.1% | 全国規模、大都市圏での普及率が高い | 中期(2~4年) |

| 製品多様性を牽引する多文化的消費者基盤 | +0.8% | 全国規模、トロント、バンクーバー、モントリオールを重点地域として | 長期(4年以上) |

| サステナブル美容製品のトレンド | +0.7% | 全国規模、ブリティッシュコロンビア州およびオンタリオ州での採用が強い | 中期(2~4年) |

| 国際・国内ブランドの動向 | +0.6% | 全国規模、主要小売市場に焦点を当てて | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アンチエイジングソリューションへの消費者の関心の高まり

カナダ統計局によると、2023年時点でカナダには65歳以上の女性が約407万人おり、アンチエイジング市場を牽引する主要な人口統計セグメントを形成しています[1]出典:カナダ統計局、「7月1日時点の年齢・性別別人口推計」、150.statcan.gc.ca。この高齢女性人口により、アンチエイジングメイクアップおよびスキンケア製品への市場需要が高まっています。アンチエイジングセグメントは、レチノイド、ペプチド、およびバクチオール(従来のビタミンA誘導体に伴う光感受性や刺激を回避する植物由来のレチノール代替成分)を組み合わせた処方で対応しています。2024年3月に発売されたランコムのレネルジー H.P.N. 300-ペプチドクリームは、真皮表皮接合部でのコラーゲン合成をターゲットとするトリペプチド複合体を提供することで、このトレンドを体現しています。中央年齢が40.6歳であることは、市場の相当な割合が「予防的エイジングケア」段階に入りつつあることを意味しており、30代後半から40代前半の消費者が目に見えるサインが現れる前にアンチエイジングルーティンを取り入れています。この予防的な考え方は、従来の50歳以上の人口層を超えてアドレサブル市場を拡大し、購入のタイムラインを前倒しにしています。臨床試験やサードパーティ試験を通じて有効性を伝えられないブランドは、消費者が有効成分とその作用メカニズムについてますます精通しているこのカテゴリーで信頼性を失うリスクがあります。

製品処方における技術的進歩

処方科学は、人工知能、バイオプリンティング、グリーンケミストリーによって大きな変革を遂げています。L'Oréalがニュージャージー州の研究・イノベーションセンターに投じた1億4,000万米ドルから1億6,000万米ドルの投資は、2024年から稼働しており、550名以上の科学者を擁し、動物実験なしに人間の皮膚反応を再現するバイオプリント皮膚プラットフォームを備えています。同社は年間約700件の特許を出願しており、その多くはアスコルビン酸やナイアシンアミドなどの揮発性有効成分を無水または低水分処方で安定化させ、賞味期限を延長しながら効力を維持することに焦点を当てています。2024年9月に発売された資生堂のVOYAGER AIプラットフォームは、50万件以上のR&Dデータポイントを取り込み、1バッチも混合する前に処方の安定性、官能プロファイル、消費者受容スコアを予測します。これらの進歩は漸進的なものではなく、経験的な処方からデータ駆動型設計へのシフトを表しており、開発サイクルを18ヶ月から12ヶ月未満に短縮し、ブランドが新興トレンドにより迅速に対応できるようにしています。

プレミアム美容セグメントの拡大

1ユニットあたりCAD 50以上で小売されるプレミアム美容製品は、より広範な経済的逆風にもかかわらずシェアを獲得しています。プレミアムセグメントは2031年にかけてCAGR 6.07%で成長すると予測されており、マスセグメントの暗示的な成長率を上回っています。この乖離は「口紅効果」の変形を反映しています。消費者は衣料品や外食への裁量的支出を抑制する一方で、目に見えるセルフケア効果をもたらす小さな贅沢への支出を維持または増加させています。Cotyによる2024年11月のOrveon(Bare Minerals、Laura Mercier、Buxomの親会社)への出資取得は、原材料コストが上昇する中でもクリーンでプレステージなポジショニングがプレミアムを維持できるという戦略的な賭けを示しています。プレミアムセグメントはまた、より高い粗利益率の恩恵を受けており、ブランドが関税の引き上げや輸送コストの変動を消費者に全額転嫁することなく吸収できます。リスクとしては、長引くインフレや景気後退がダウントレードを引き起こす可能性がありますが、現在のデータはプレミアム購買者が粘着性を持つことを示唆しており、特に製品が測定可能な結果をもたらすか、サステナビリティやクルエルティフリーな調達といった個人的な価値観と一致する場合にその傾向が強まります。

製品多様性を牽引する多文化的消費者基盤

カナダの多文化的な人口増加は化粧品市場における製品多様性に影響を与えており、企業は多様な消費者の美容ニーズに応えるために適応しています。国際通貨基金(IMF)によると、2025年時点でカナダの人口は4,153万人に達しており、民族的多様性は過去最高水準にあります[2]出典:カナダ統計局、「カナダの人口推計、2024年第4四半期」、150.statcan.gc.ca。カナダの消費者はさまざまな肌のトーンや文化的な美容の伝統を持っており、企業はインクルーシブなシェードレンジと専門的なスキンケアソリューションで製品ラインを拡充するよう促されています。多様な肌のトーンに合うファンデーション、コンシーラー、パウダーへの需要が高まり、国際・国内ブランドは製品レンジを拡大しています。マーケティングキャンペーンでは、カナダの人口統計を反映するために多様なモデルやインフルエンサーが起用されるようになっています。市場はジェンダーニュートラルな美容製品を含むように拡大し、より幅広い消費者層にサービスを提供しています。多文化的消費者はまた、ハラール、ヴィーガン、クルエルティフリーオプションなどの特定の認証を持つ製品や、世界中の伝統的な美容慣行に由来する成分を取り入れた製品への需要を牽引しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化学成分に対する消費者の懸念の高まり | -0.8% | 全国規模、健康意識の高い地域でより大きな影響 | 短期(2年以内) |

| 天然製品の限られた賞味期限 | -0.5% | 全国規模、ナチュラル・オーガニックセグメントの成長に影響 | 中期(2~4年) |

| 業務に影響するサプライチェーンの課題 | -0.7% | 全国規模、輸入依存ブランドへの影響が大きい | 短期(2年以内) |

| 確立された国際ブランドとの激しい競争 | -1.2% | 全国規模、プレミアムセグメントでの競争が激化 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

化学成分に対する消費者の懸念の高まり

カナダの化粧品市場は、製品処方に対する消費者の精査の高まりと包括的な規制要件により、大きな成長制約を受けています。カナダ保健省による化粧品成分開示に関する強化された規制枠組みは、製造業者に対して相当な業務上の複雑さと財務的影響をもたらしています。例えば、企業は新基準に準拠するために製品の再処方とパッケージングの更新に投資しなければなりません。2024年、カナダ保健省は食品医薬品法に基づく化粧品規制に包括的な改正を実施し、消費者保護、市場の透明性、製造業者の説明責任に関するより厳格なプロトコルを確立しました。規制は詳細なアレルゲン文書化要件を義務付けています。2026年4月12日から有効となる規定により、すべての化粧品はEUが指定した24種類の特定香料アレルゲンを組み込んだ包括的な成分表示を提示しなければなりません[3]出典:カナダ統計局、「化粧品の広告、表示および成分」、canada.ca。欧州連合の基準とのこの規制上の調和は、特定の化粧品成分に対して文書化されたアレルギー感受性を持つ消費者を保護するというカナダのコミットメントを示しています。

業務に影響するサプライチェーンの課題

原材料不足と物流の混乱は、パンデミック時代のボトルネックが緩和されつつある中でも、カナダ化粧品市場を引き続き制約しています。シアバター、アルガンオイル、ホホバオイルなどの天然エモリエント剤は、世界の大部分の供給量を担う西アフリカと地中海地域での気候変動による作物不作のため、供給の不安定性に直面しています。ペプチドやカプセル化レチノイドなどの特殊成分のリードタイムは8週間から16週間に延び、ブランドはより多くの安全在庫を保有し、在庫回転率の低下を受け入れることを余儀なくされています。輸送コストは2021年~2022年のピークからは低下しているものの、地政学的緊張と太平洋横断ルートの輸送能力の制約により依然として高止まりしています。クッションコンパクトやシートマスクにインスパイアされた処方においてイノベーションをリードするアジア太平洋地域、特に韓国と日本から調達するブランドは、関税の不確実性と港湾の混雑に直面しています。天然・オーガニック成分へのシフトはこれらの課題を悪化させており、植物由来の有効成分はコールドチェーン物流を必要とすることが多く、合成代替品よりも賞味期限が短いため、輸送中の腐敗リスクが高まっています。セフォラによる2025年1月のオンタリオ州ミシサガへのカナダ流通センターの開設は、これらの課題への戦略的対応であり、小売業者が入荷貨物を統合し、国境を越えた通関遅延を削減し、ラストマイル配送速度を改善することを可能にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アイ化粧品がイノベーション競争をリード

アイ化粧品は2031年にかけてCAGR 5.32%で最も急成長しているセグメントであり、この軌跡はまつ毛コンディショニングペプチドを配合したマスカラ処方と、にじみやフレーキングなしに16時間のウェアを実現するアイライナーのイノベーションによって牽引されています。2024年に発売されたイヴ・サンローランのラッシュクラッシュマスカラは、個々のまつ毛を包み込み湿気に耐えるチューブポリマーを使用しており、パッケージ内で乾燥しないことを確認するために18ヶ月の安定性テストを要した技術的な成果です。このカテゴリーは頻繁な再購入サイクルの恩恵を受けており、消費者は衛生上の懸念からマスカラを3~4ヶ月ごとに交換し、低い単価が購入への躊躇を減らしています。韓国の美容ブランドによって普及したフェルトチップアプリケーター付きリキッドアイライナーは、消費者が精度と使いやすさを求めるカナダでシェアを拡大しています。ファンデーション、コンシーラー、ブラッシュを含むフェイシャル化粧品は、ボリュームベースでは最大のセグメントであり続けていますが、消費者がフルカバレッジファンデーションよりも軽量なティントやBBクリームを好む「ノーメイクアップメイクアップ」トレンドからの逆風に直面しています。

リップ・ネイルメイクアップ製品は2025年に37.81%のシェアを占めており、この優位性は汎用性と衝動買いのダイナミクスに根ざしています。リップ製品(口紅、グロス、ステイン)は頻繁に補充され、即時の満足感をもたらす裁量的な購入として行われることが多いです。ネイルラッカーは季節のカラートレンドと、パンデミック中のセルフマニキュアキットの台頭の恩恵を受けており、サロンが再開した後もこの行動は定着しています。シリコーンエラストマーを使用して転写に耐える柔軟なフィルムを形成するロングウェアリップ処方は、特に利便性を再塗布の手間より優先する若い消費者の間で、従来のバレット口紅からシェアを奪っています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

カテゴリー別:ナチュラル・オーガニックが賞味期限のトレードオフにもかかわらず成長

従来型・合成製品は2025年に68.73%のシェアを保持しており、これはコスト効率、長い賞味期限、確立されたサプライチェーンを反映しています。フェノキシエタノールや安息香酸ベンジルなどの合成防腐剤は微生物安定性を2~3年に延長し、ブランドが在庫の評価損なしに管理し、農村部の薬局やディスカウント小売業者など回転率の遅いチャネルを通じて流通できるようにしています。合成顔料は、特にアイシャドウやリキッドリップスティックなどの高インパクトカテゴリーにおいて、植物由来の代替品が匹敵するのに苦労する色の一貫性と強度を提供します。しかし、ナチュラル・オーガニックセグメントは2031年にかけてCAGR 6.16%で成長しており、特にミレニアル世代とZ世代の消費者が価格や利便性よりも成分の透明性と環境への影響を優先していることが背景にあります。

2025年3月に導入されたシムライズのMinderaプラットフォームは、発酵を使用してバッチ間の一貫性を持つ植物由来の有効成分を生産し、天然成分が効力と官能特性において変動性を示すという長年の課題を解決しています。カナダのインディーブランドであるElate Cosmeticsは、詰め替え可能な竹製コンパクトと合成香料、パラベン、タルクを含まない処方を中心にポジショニングを構築し、ブリティッシュコロンビア州とオンタリオ州の環境意識の高い購買者に共鳴しています。経済的な逆風は明確です。天然成分は合成代替品より2~3倍のコストがかかることが多く、賞味期限が短いため販売前の腐敗リスクが高まります。これらのコストを消費者に転嫁できないブランド、またはそれを吸収するスケールを持たないブランドは、マージン圧縮に直面します。規制環境も厳格化しており、カナダ保健省の化粧品成分ホットリストは600種類以上の物質を禁止または制限しており、消費者の需要が曖昧な場合でもブランドをよりクリーンな処方へと押し進めています。

価格帯別:プレミアムが経済的逆風にもかかわらずマスを上回る

マス製品は2025年に70.74%のシェアを占めており、これはドラッグストアやスーパーマーケットを通じたアクセスのしやすさ、幅広い流通、そして通常CAD 20未満という若い消費者や低所得層の予算に合った価格帯の機能です。2024年に連邦破産法第11章の適用から脱したRevlonなどのブランドは、価値とユビキタス性で競争し、数千の小売店に商品を置き、プロモーション価格を活用してボリュームを促進しています。マスセグメントはまた、特に初めてメイクアップを試みる10代の若者など、新規カテゴリーユーザーの入口でもあります。しかし、プレミアムセグメントは2031年にかけてCAGR 6.07%で成長しており、この乖離は「口紅効果」の変形を反映しています。消費者は衣料品や外食への裁量的支出を抑制する一方で、目に見えるセルフケア効果をもたらす小さな贅沢への支出を維持または増加させています。2023年~2024年の移行期間に完了したThe Estée Lauder Companies Inc.によるTom Ford Beautyの買収は、CAD 80からCAD 150の価格帯を誇り、バンクーバー、トロント、カルガリーの富裕層消費者に訴求する超プレミアムフレグランスとカラー化粧品のポートフォリオをもたらしました。

Cotyによる2024年11月のOrveon(Bare Minerals、Laura Mercier、Buxomの親会社)への出資取得は、原材料コストが上昇する中でもクリーンでプレステージなポジショニングがプレミアムを維持できるという戦略的な賭けを示しています。プレミアム製品はより高い粗利益率の恩恵を受けており、ブランドが関税の引き上げや輸送コストの変動を消費者に全額転嫁することなく吸収できます。リスクとしては、長引くインフレや景気後退がダウントレードを引き起こす可能性がありますが、現在のデータはプレミアム購買者が粘着性を持つことを示唆しており、特に製品が測定可能な結果をもたらすか、サステナビリティやクルエルティフリーな調達といった個人的な価値観と一致する場合にその傾向が強まります。マスブランドのメイベリンとプレステージブランドのランコムの両方を運営するL'Oréalのように、両セグメントにまたがるブランドは、経済的な変動に対してヘッジし、所得層を超えてシェアを獲得することができます。

流通チャネル別:専門店が適応する中でオンライン小売が成長

専門店は2025年に46.77%のシェアを維持しており、この優位性は体験型小売(テクスチャーを試し、管理された照明の下でシェードを比較し、訓練されたスタッフからパーソナライズされたコンサルテーションを受ける能力)に根ざしています。カナダ全土に360店舗以上を展開するセフォラは、カラーIQスキントーンマッチングやスキンケアIQ診断などのサービスを提供し、純粋なEコマースでは再現できない差別化された体験を生み出しています。1,300店舗以上を持つShoppers Drug Martは、マスおよびミドルティアブランドの主要流通チャネルとして機能し、薬局のフットプリントを活用して衝動買いや処方箋に関連した買い物客を取り込んでいます。しかし、オンライン小売は2031年にかけてCAGR 5.84%で拡大しており、利便性、より幅広い品揃え、購入への躊躇を減らすバーチャル試着技術によって牽引されています。セフォラによる2025年1月のオンタリオ州ミシサガへの専用カナダ流通センターの開設は、人口の90%に対するラストマイル配送時間を48時間未満に短縮し、トロントとバンクーバーでの当日配送パイロットをサポートするために設計されました。

2026年第1四半期に開始予定のThe Estée Lauder Companies Inc.とShopifyのパートナーシップは、拡張現実試着ツールをブランドウェブサイトに直接統合し、消費者がスマートフォンのカメラを使用して口紅のシェードやファンデーションのマッチングを視覚化できるようにします。2024年から稼働しているL'OréalのModiFace AIプラットフォームは、30以上のブランドのバーチャル試着体験を提供し、月間1,000万セッションを処理し、静的な製品ページより20%高いコンバージョン率を達成しています。オンラインへのシフトは均一ではなく、複雑なシェードレンジやテクスチャー依存の製品(ファンデーションやクリームブラッシュなど)を持つプレステージブランドは、消費者が購入前に試せる実店舗でより高いコンバージョン率を依然として示しています。スーパーマーケット・ハイパーマーケットおよびその他の流通チャネル(独立した美容ブティックや直接消費者向けモデルを含む)が残りのシェアを占めています。先住民族の起業家によって設立されたカナダのインディーブランドであるCheekbone Beautyは、従来の小売を完全に迂回し、コミュニティエンゲージメントと文化的ストーリーテリングを重視した自社ウェブサイトとポップアップイベントを通じて販売しています。この直接モデルはより高いマージンを獲得しブランドロイヤルティを構築しますが、マス小売が提供するスケールと発見可能性を犠牲にしています。

地理的分析

カナダ化粧品市場は、人口構成、所得水準、文化的嗜好によって牽引される地域的な差異を示していますが、目次に明示的な地理的セグメンテーションがないことは、局所的なニュアンスを持つ全国的に統合された市場を示唆しています。セフォラ、ホルト・レンフルー、Shoppers Drug Martの旗艦店を持つ小売ハブとしてのトロントの役割は、後に全国展開される新製品や限定コレクションのテストグラウンドを生み出しています。ブリティッシュコロンビア州、特にメトロバンクーバーは、ナチュラル・オーガニック化粧品への一人当たり支出が最も高く、これは同州の環境意識と若い人口構成の偏りを反映しています。ブリティッシュコロンビア州に本社を置くElate Cosmeticsは、詰め替え可能な竹製コンパクトと合成香料、パラベン、タルクを含まない処方を提供することで、この地域の嗜好を活用しています。

ケベック州は言語と文化的要因により独自のダイナミクスを示しており、カナダ保健省の規制の下でバイリンガル表示が義務付けられており、言語的にも語調的にもマーケティングをローカライズできないブランドは支持を得るのに苦労しています。同州のフランス語話者の多数派は、文化的親和性と伝統的なポジショニングの恩恵を受けるL'Oréal ParisやLancômeなどのフランスブランドを含む欧州美容ブランドへの忠誠心を示しています。モントリオールは二次的な小売ハブとして機能しており、ファッション志向の消費者に対応するプレステージブティックとインディーブランドが集中しています。プレーリー諸州(アルバータ州、サスカチュワン州、マニトバ州)とアトランティックカナダは小さなシェアを占めていますが、実店舗の選択肢が限られていることと自宅配送の利便性に牽引されて、Eコマース採用においてより速い成長を示しています。

国境を越えた買い物のダイナミクスも市場を形成しており、米国との近接性により、ウィンザー、ナイアガラフォールズ、サリーなどの国境都市の消費者がカナダではまだ入手できない米国の小売業者やブランドにアクセスでき、国内プレーヤーに品揃えと価格を合わせるよう競争圧力をかけています。オンライン小売の台頭は、カナダのEコマースプラットフォームを通じた国際ブランドへのアクセスを拡大することでこの流出を部分的に緩和していますが、関税と送料は高額商品の対面での国境を越えた購入を依然として有利にしています。これらの地域的な微妙さは、ブランドが品揃えとプロモーション戦略を調整することを要求しており、この複雑さは、流通が限られた小規模なインディーブランドよりも、SKUの増殖を管理するスケールを持つ全国プレーヤーに有利に働きます。

競合環境

カナダの化粧品市場は、確立された国際企業と国内企業によって特徴付けられる洗練された競合環境を示しています。L'Oréal S.A.、Shiseido Company, Limited、The Estée Lauder Companies Inc.などの国際企業は、実質的な研究開発能力を通じて市場支配を維持しながら、カナダの消費者の嗜好に対応するためにマーケティング戦略を体系的に適応させています。Groupe Marcelleを代表的なプレーヤーとする国内企業は、包括的な地域市場の理解と合理化された業務構造を通じて競争上の地位を維持しています。

市場のダイナミクスにより、国際・国内組織の両方が従来の年次発売スケジュールに代わる四半期ごとの製品導入サイクルを実施することが必要となっています。この業務上の変更により、財務部門は強化された運転資本管理プロトコルを確立し、精密なキャッシュフロー予測手法を実施することが求められています。プレミアムとマスセグメントの「マスティージ」への戦略的収束は、競争パラメーターを根本的に変え、企業が業務戦略を適応させることを要求しています。

プレミアムセグメントに拡大するマス市場組織は、以前はプレミアム小売施設に限定されていた専門的な美容コンサルテーションサービスを中心に、強化されたサービスプロトコルを実施しています。この戦略的変革により、労働力の配置がトランザクション指向からコンサルテーションベースの業務モデルへとシフトし、労働コスト指標が増加しています。企業は、人工知能プラットフォームと既存の販売インフラとの統合が成功することを条件として、デジタルアシスタンスシステムの戦略的導入を通じて業務コストを最適化しています。

カナダ化粧品業界のリーダー

L'Oréal S.A.

Coty Inc.

Shiseido Company, Limited

Chanel Limited

Revlon, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:カナダ政府は、2027年から化粧品を含む消費者製品からPFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)を排除することを発表しました。この規制により、化粧品メーカーは新基準に準拠するために製品を再処方することが義務付けられました。

- 2025年3月:Prada Beautyはカナダに化粧品ラインを設立し、機能性とデザインイノベーションを統合した技術重視の製品レンジを展開しました。このコレクションはスキンケア、コンプレクション、アイ、リップ製品を取り入れ、独自のアプローチで消費者に必須の美容アイテムを提供しました。

- 2024年10月:Cosmetica Laboratories Inc.はメイクアップアーティストのKatie Jane Hughesと製造契約を締結し、KJH.Brand向けのリップとチークの両用化粧スティックを製造することになりました。この製品は5色のカラーバリエーションで発売され、KJH.Brandポートフォリオの2番目の製品リリースとなります。

- 2024年5月:Lawless BeautyはSephora at Kohl'sへの展開とカナダ市場への参入を通じて、セフォラでのプレゼンスを2.5倍に拡大しました。同社はPinch My Cheeks ソフトブラークリームブラッシュの6色のシェードを発売しました。この製品はパウダー処方とクリームのような塗布特性を組み合わせ、自然にセットされるソフトでぼかされたブラーのような外観を提供しました。

カナダ化粧品市場レポートの調査範囲

メイクアップ製品市場は、顔や体の外観を強調または変化させるために設計された化粧品処方を包含しています。製品ポートフォリオには、特徴を際立たせ特定の美的効果をもたらすファンデーション、口紅、アイシャドウ、マスカラ、ブラッシュが含まれます。市場は日常的な消費者ニーズとシーン別の用途の両方に対応しています。

カナダの化粧品市場は、製品タイプ、カテゴリー、成分タイプ、流通チャネルに基づいてセグメント化されています。製品タイプに基づいて、市場はフェイス化粧品、アイ化粧品、リップ・ネイルメイクアップ製品にセグメント化されています。カテゴリーに基づいて、市場はプレミアム製品とマス製品にセグメント化されています。成分タイプに基づいて、市場はナチュラル・オーガニックと従来型・合成にセグメント化されています。流通チャネルに基づいて、市場は専門店、スーパーマーケット・ハイパーマーケット、オンライン小売、その他の流通チャネルにセグメント化されています。市場規模の算定は、上記のすべてのセグメントについて米ドルの金額ベースで行われています。

| フェイシャル化粧品 |

| アイ化粧品 |

| リップ・ネイルメイクアップ製品 |

| ナチュラル・オーガニック |

| 従来型・合成 |

| マス |

| プレミアム |

| スーパーマーケット・ハイパーマーケット |

| 専門店 |

| オンライン小売 |

| その他の流通チャネル |

| 製品タイプ | フェイシャル化粧品 |

| アイ化粧品 | |

| リップ・ネイルメイクアップ製品 | |

| カテゴリー | ナチュラル・オーガニック |

| 従来型・合成 | |

| 価格帯 | マス |

| プレミアム | |

| 流通チャネル | スーパーマーケット・ハイパーマーケット |

| 専門店 | |

| オンライン小売 | |

| その他の流通チャネル |

レポートで回答される主要な質問

カナダ化粧品市場の現在の価値はいくらですか?

カナダ化粧品市場規模は2026年に20億2,000万米ドルとなっています。

プレミアムセグメントはどのくらいの速さで成長していますか?

プレミアム美容製品は2026年から2031年にかけてCAGR 6.07%で拡大すると予測されています。

どの製品タイプが最も急速な成長軌跡を示していますか?

アイ化粧品が2031年にかけてCAGR 5.32%の予測でトップとなっています。

カナダにおけるナチュラル・オーガニック処方の重要性はどの程度ですか?

ナチュラル・オーガニック製品は2025年の金額の31.27%を占めていますが、消費者がクリーンラベルを求めるにつれてCAGR 6.16%で成長しています。

最終更新日: