中国化粧品市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

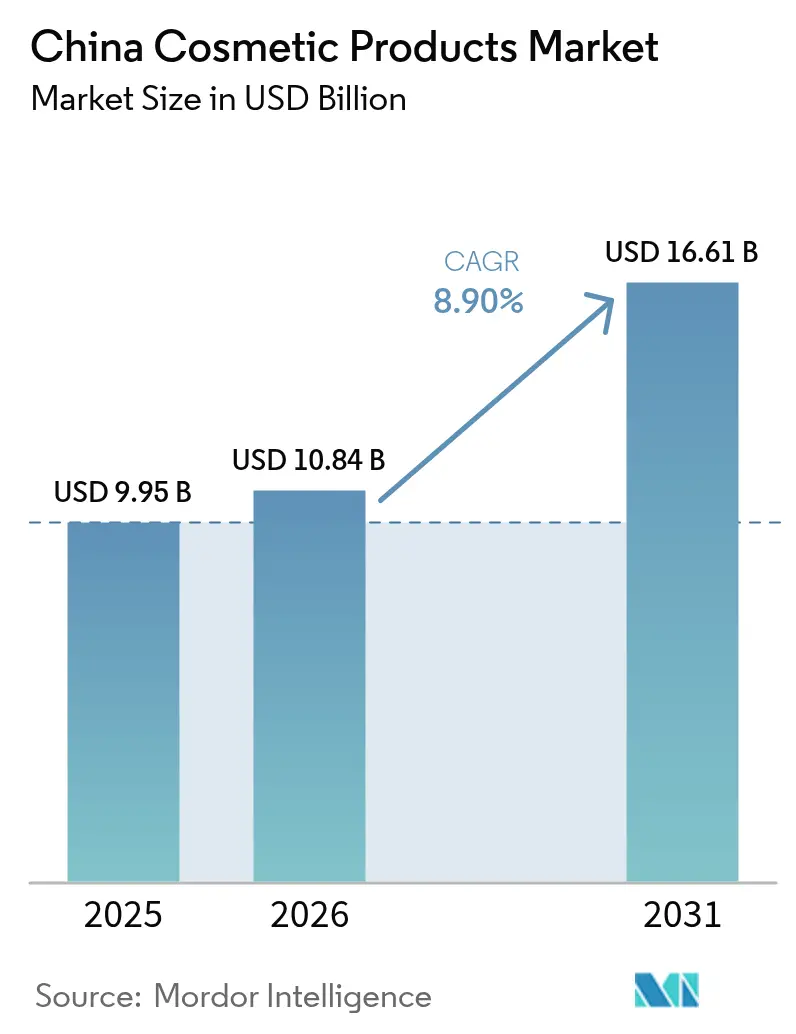

| 基準年の市場規模 (2025) | 9.95 十億米ドル |

| 市場規模 (2026) | 10.84 十億米ドル |

| 市場規模 (2031) | 16.61 十億米ドル |

| 成長率 (2026 - 2031) | 8.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国化粧品市場分析

中国化粧品市場規模は2025年に99億5,000万米ドルと評価され、2026年の108億4,000万米ドルから2031年には166億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.9%です。この成長は、デジタルエンゲージメントの強化、中小都市における所得の上昇、製品基準の向上を目的とした規制上の取り組みによって牽引されています。特に中産階級における可処分所得の増加により、より多くの消費者がプレミアムビューティー・パーソナルケア製品を購入できるようになっています。消費者はスキンケア、メイクアップ、パーソナルグルーミングへの投資意欲を高めています。消費者が有効性、安全性、ブランドの信頼性を重視するにつれ、プレミアム化のトレンドが勢いを増しています。オンラインチャネルが成長を牽引しており、ライブストリームコマースや短尺動画プラットフォームがソーシャルメディアのインプレッションを迅速な購買へと転換し、記録的なスピードでの新製品ローンチを促進しています。

主要レポートのポイント

- 製品タイプ別では、フェイシャル化粧品が2025年に50.92%の収益シェアで首位を占め、リップ・ネイルメイクアップは2031年までCAGR 9.95%で成長する見込みです。

- カテゴリー別では、マス製品が2025年に中国化粧品市場シェアの69.12%を占め、プレミアム製品は2031年までCAGR 10.1%で成長する見込みです。

- 成分タイプ別では、従来型成分が2025年の収益の73.10%を占めましたが、天然・オーガニック処方はCAGR 10.75%で最も速い成長を遂げる見込みです。

- 流通チャネル別では、オンライン小売店が2025年の中国化粧品市場規模の54.05%を占め、2031年までCAGR 11.1%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国化粧品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ソーシャルメディアプラットフォームの影響 | +1.7% | 全国 | 短期(2年以内) |

| プレミアムフェイシャル製品の急増 | +1.0% | 一線・二線都市 | 中期(2~4年) |

| アンチエイジング製品への消費者の注目 | +0.9% | 全国 | 長期(4年以上) |

| Kビューティー・Jビューティー化粧品の採用 | +0.3% | 沿岸省 | 中期(2~4年) |

| 可処分所得の増加が化粧品購入を促進 | +0.4% | 全国 | 長期(4年以上) |

| 都市化の進展が化粧品需要を牽引 | +0.2% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ソーシャルメディアプラットフォームの影響

スマートフォンの普及により、ソーシャルメディアの機能性とアクセシビリティが大幅に向上しています。中国情報通信研究院(CAICT)の報告によると、2024年12月の中国における携帯電話出荷台数は前年比22.1%増の約3,453万台に達しました[1]出典:中国情報通信研究院(CAICT)、「中国の携帯電話出荷台数」、china.org.cn。ライブストリーミングや短尺動画プラットフォームは、統合されたチェックアウトシステムを備えた総合的なストアフロントへと変貌を遂げています。消費者は現在、ソーシャルネットワークに週平均8時間を費やしており、国内のeコマース注文の約10%がライブストリームセッションから生まれています。数百万人のフォロワーを持つインフルエンサーが、ローンチから数時間以内に製品の売り切れを頻繁に引き起こしています。これに対応して、ビューティーブランドはキーオピニオンリーダー(KOL)とのコラボレーションへの投資を増やし、リアルタイム分析を活用しています。このアプローチにより、クリエイティブ資産が急速に変化するインターネットトレンドに沿い続けることが保証されます。その結果、フィードバックループが確立され、データ駆動型の製品調整が市場センチメントを効果的に捉え、その後のローンチを導くことが可能になります。この戦略はイノベーションサイクルを加速させるだけでなく、ブランドロイヤルティも強化します。

プレミアムフェイシャル製品の急増

中国のプレミアム化粧品市場は大幅な成長が見込まれており、2025年から2030年にかけてCAGR 10.64%が予測されています。この成長は主に、合成添加物を避け天然成分を求める消費者の大きなシフトによって牽引されています。メインストリームブランドもプライベートラベルブランドも、倫理的でエコフレンドリーな化粧品への需要の高まりに合わせて製品ラインナップを適応させています。可処分所得の増加に伴い、中国の消費者はプレミアム製品への投資意欲を高めています。中国国家統計局によると、2024年の中国の一人当たり可処分所得は前年比5.3%増の4万1,314人民元に達しました[2]出典:中国国家統計局、「2024年の家計収入と消費支出」、stats.gov.cn 。Estée Lauder、Lancôme、Chanelなどの著名ブランドや、Perfect Diaryのプレミアムラインなどの国内高級ラインがより身近になっています。このセグメントの成長は、主要プレイヤーがオンラインプレゼンスを強化するための効果的なデジタル戦略を採用していることによってさらに支えられています。インフルエンサーとのコラボレーションがますます普及し、国内外のビューティーブランドのブランド認知度を高め、消費者リーチを拡大しています。

アンチエイジング製品への消費者の注目が成長を牽引

中国の化粧品市場は、人口動態の変化と消費者嗜好の進化に牽引され、アンチエイジングセグメントで著しい成長を遂げています。このトレンドは、セルフケアへの文化的な注目に強く影響されており、消費者は最適な結果のために早期予防措置をますます重視しています。中国の高齢化人口はこの成長に寄与する主要因です。中国国務院のデータによると、2024年には60歳以上の3億1,031万人が国の総人口の相当な割合を占めました[3]出典:国務院情報弁公室、「2024年の中国の経済パフォーマンス」、stats.gov.cn。消費者は、小じわやシワ、くすみ肌などの問題を避けながら若々しい外見を引き立てるメイクアップ製品をますます求めています。この需要には、ペプチドやヒアルロン酸などのアンチエイジング成分を配合した保湿ファンデーションやBB・CCクリームが含まれます。技術的進歩が化粧品市場のデリバリーシステムに革命をもたらしています。最近の研究では、リボース・コラーゲン・デカルボキシカルノシン塩酸塩・パルミトイルトリペプチド-1複合ナノキャリア(RCDP NCs)が4時間以内に460.0μmの真皮浸透深度を達成できることが実証されました。このイノベーションは細胞吸収を改善し、優れたアンチエイジング効果をもたらします。主要ブランドはこの機会を活用しており、L'Oréalは高齢化人口を中国市場における4つの戦略的成長優先事項の一つとして位置づけています。

Kビューティー・Jビューティー化粧品の採用

中国の国内化粧品ブランドは、韓国と日本のビューティー原則を製品開発に統合し、国内のビューティー市場を再形成しています。中国の消費者、特に若い世代は、品質と国際的な魅力から日本ブランドへの嗜好を示しています。この消費者行動の変化は、中国のビューティー産業における広範な文化的変革を反映しており、伝統的な中国のビューティー慣行が国際的な影響と融合しています。国内ブランドは、多段階ルーティンや穏やかな処方などの日本のスキンケア哲学と、革新的なテクスチャーやパッケージデザインなどの韓国ビューティートレンドを取り入れることで適応しています。このハイブリッドアプローチにより、中国ブランドは文化的アイデンティティを維持しながら現代の消費者に響く製品を生み出すことができます。この市場の進化により、中国ブランドは韓国と日本のビューティー要素を組み合わせながら、伝統的な中国医学成分の使用や製品デザインにおける文化的象徴など、独自の中国的特性を維持した製品を開発するようになっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製品の安全性と成分に関する消費者の懸念 | -0.3% | 一線都市 | 短期(2年以内) |

| 複雑なサプライチェーン管理 | -0.5% | 輸出志向省 | 中期(2~4年) |

| 厳格な規制環境が成長を制限 | -0.4% | 全国 | 中期(2~4年) |

| 国内外ブランド間の激しい競争 | -0.5% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

製品の安全性と成分に関する消費者の懸念

規制遵守は中国の化粧品市場において重要な差別化要因となっています。化粧品監督管理条例(CSAR)の施行により、製品の安全性と成分の透明性に関するより高い基準が確立されました。CSARは化粧品の管理に関する包括的な枠組みを提供しており、厳格な市販前・市販後の監視、有効性評価、安全性評価を網羅しています。中国の消費者は製品処方をますます重視しており、成分の安全性と関連リスクに強い関心を示しています。安全基準と成分の利点を効果的に伝えるブランドは競争上の優位性を獲得しており、これらの期待に応えられないブランドは迅速な消費者の反発と規制当局の監視強化に直面しています。

複雑なサプライチェーン管理

中国の化粧品産業は大きな変革を遂げており、競争力学と運営戦略を再定義するサプライチェーンの課題に直面しています。地政学的緊張と、特に中国から調達される原材料のコスト増加が相当な圧力をかけています。これに対応して、企業はサプライチェーンを多様化し、注文統合や予測分析などのコスト管理戦略を採用しています。2025年4月、米国政府は中国からの輸入品に54%の関税を課しました。この動向により市場は二極化しており、プレミアムブランドはこれらのコスト上昇を効果的に吸収できる一方、小規模な価値重視ブランドはかなりの困難に直面しています。これらの課題に対処するため、一部のブランドはサプライヤーとの契約を再交渉し、顧客への透明性を重視しています。他のブランドはニアショアリングと国内生産を戦略的代替案として検討しています。これらの混乱は地域化へのシフトを加速させており、確立された地域サプライネットワークを持つ中国国内ブランドに競争上の優位性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フェイシャル化粧品がリードを維持しながらリップ・ネイルメイクアップ製品が急増

2025年、フェイシャル化粧品は中国化粧品市場をリードし、市場シェアの50.92%を占めました。これは、日常のスキンケアルーティンへの関心の高まりと多段階ルーティンの人気の増大を反映しています。中国の消費者は、保湿、美白、修復などの効果を提供するセラム、トナー、マスクをますます採用しています。さらに、ソーシャルメディアキャンペーンやハッシュタグがこれらのスキンケア習慣について消費者を教育する上で重要な役割を果たしています。国内ブランドは、人参、当帰、雪きのこなどの成分を取り入れることで伝統医学を活用し、差別化された製品を生み出しています。また、リップ・ネイルメイクアップセグメントは市場で最も速い成長率を示しており、2031年までのCAGRは9.95%と予測されています。この成長は、自己表現文化の高まり、長持ちする色素の進歩、SPF配合のティンテッドリップバームなどのハイブリッド製品の人気によって牽引されています。

リップ・ネイルセグメントの急速な成長は、インフルエンサーが複数のシェードを素早く紹介し、リアルタイムの購買決定を促すライブストリームホール形式によってさらに支えられています。一方、フェイシャル化粧品は、ブースターアンプル、マイクロバイオームフレンドリーな保湿剤、パーソナライズされた製品バンドルを可能にする人工知能を活用したスキンマッピングなどのイノベーションで進化しています。これらのトレンドに対応して、多国籍企業は製品開発を加速し、地域の気候や多様な肌タイプにテクスチャーを適応させるためにローカルイノベーションセンターを設立しています。これらの要因により、中国化粧品市場は新興のマイクロトレンドとともに継続的に進化するダイナミックな市場であり続けることが保証されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:マスが支配、プレミアムが成長を複利化

2025年、マスラインは広範な流通ネットワーク、競争力のある価格戦略、エントリーレベルのグルーミング製品への認知度向上に牽引され、売上の69.12%を占めました。低層都市や農村部への浸透により、クレンジングジェル、基本的な保湿剤、コスト効率の高いリップカラーなどの製品を提供する日常必需品市場が強化されています。しかし、プレミアムSKUは2031年までCAGR 10.1%で成長し、市場全体の成長率を上回ると予測されています。このトレンドは、都市部のミレニアル世代とZ世代の消費者が高品質なテクスチャー、特許取得済みの有効成分、洗練されたブランドストーリーに投資する意欲を示していることを浮き彫りにしています。ライブコマースプラットフォームは成分の調達と臨床的な主張を強調し、知覚価値を高め、平均バスケットサイズを拡大しています。

小売業者はプロモーションキャンペーン中にミニサイズのプレステージクリームとマス市場向けクレンジャーを組み合わせた段階的な棚戦略を採用し、ロイヤル顧客の間でアップトレーディングを徐々に促進しています。スーパーアプリのキャッシュバックプログラムがリピート購入を促進し、ロイヤルティデータが超パーソナライズされた通知を可能にしています。国際的な高級ブランドはクチュールメイクアップなどのニッチカテゴリーに注力し、新興の中国プレステージブランドは文化的に共鳴するストーリーテリングを活用しています。このデュアルアプローチは、主流製品の数量成長とプレミアムラインのマージン拡大を支援し、中国化粧品市場内の収益源を多様化しています。

成分タイプ別:天然処方がペースを加速

2025年、従来型・合成成分はそのコスト効率とスケーラブルな生産プロセスを主な理由として、支配的な73.10%の市場シェアを占めました。しかし、天然・オーガニックセグメントは2026年から2031年にかけてCAGR 10.75%という堅調な成長が見込まれています。現代の消費者はますます「クリーンビューティー」を健康上の利点、持続可能性、倫理的な調達と結びつけています。小売プラットフォームは、ビーガン、非遺伝子組み換え、エコ認証などのラベルでSKUにタグ付けすることで製品の視認性を高めています。これに対応して、ブランドはパラベン、シリコーン、マイクロプラスチックを除外するよう製品を再処方しています。さらに、牡丹、スイカズラ、桑などの植物エキスは、伝統的な薬効上の意義と穏やかさの認知から支持を集めています。

サプライチェーンは変革を遂げており、追跡可能な農業協同組合と環境に優しいパッケージングソリューションへとシフトしています。国内のイノベーターはアップサイクルされた植物廃棄物を活用して有効分子を抽出し、農業副産物を価値ある収益源に転換しています。より大きなスケールでは、多国籍企業が学術機関と提携し、厳格なインビトロおよびインビボ研究を通じて有効性の主張を検証しています。規制当局はマーケティング主張を裏付ける臨床的証拠をますます要求しており、業界基準を引き上げ、グリーンウォッシング慣行を抑制しています。この進化する規制環境は科学的に検証された製品を優遇し、透明な調達と測定可能なパフォーマンスに対する中国化粧品産業のコミットメントを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルコマースが確固たるトップ

2025年、オンライン小売店は中国化粧品市場の54.05%を占め、2026年から2031年にかけてCAGR 11.1%でオフライン店舗を上回ると予想されています。24時間365日のショッピングの利便性、モバイル決済の普及、パーソナライズされた製品推薦が衝動買いとサブスクリプション更新を促進しています。これらのプラットフォームは利便性を超え、拡張現実を活用した試着機能の統合、主要都市での1時間以内の配達、購買プロセスを合理化する後払いオプションを提供しています。ビューティーブランドはオンライン限定製品を導入し、ライブストリームフェスティバルに合わせて限定リリースを戦略的にタイミングすることで、ダイナミックで魅力的なデジタルプレゼンスを確保するためにこれらのチャネルを活用しています。

同時に、実店舗も変化する消費者嗜好に適応しています。フラッグシップブティックは、スキン診断ラボやライブストリームインフルエンサーイベントを特徴とする体験型スペースへと進化し、一貫したオムニチャネル体験を生み出しています。専門チェーンは在庫を統合することで当日注文履行を可能にする「倉庫としての店舗」モデルを実装しています。小さな町では、スーパーマーケットが皮膚科アドバイザーを配置したビューティーコーナーを設置し、初めて化粧品を購入する消費者の信頼を構築しています。

地理的分析

中国の一線都市である上海、北京、広州、深圳は、高い可処分所得、国際観光、密度の高い小売ネットワークにより、プレミアム売上に大きく貢献しています。これらの都市はイノベーションハブとして機能し、AIスキンスキャナーや詰め替えステーション形式などのコンセプトをテストしています。多国籍企業はこれらの市場で限定版を頻繁にローンチし、高度な購買者フィードバックを活用して全国展開を最適化しています。同時に、国内スタートアップはベンチャーキャピタル、研究開発の専門知識、効率的なクロスボーダー物流へのアクセスを求めてこれらの都市に集まっています。

一方、二線・三線都市は所得の増加とデジタル普及率の向上に牽引され、最も速い成長を遂げています。これらの地域の消費者は実用的なアプローチを示し、価値追求行動とニッチ製品への関心のバランスを取っています。eコマースは遠隔地に都市部の製品品揃えを届けることでこのギャップを埋めています。さらに、短尺動画プラットフォームは方言字幕と地域特有のビューティーヒントを取り入れることでローカルエンゲージメントを高めています。オフライン小売も拡大しており、SephoraなどのブランドやDomestic専門小売業者が省都にコンパクトな店舗形式を導入し、ブランドエクイティを強化し、オンラインでは得られない実体験を提供しています。

自由貿易区と国境都市は、免税価格と簡素化された通関手続きによるクロスボーダーeコマースの恩恵を受ける独自の市場セグメントを形成しています。国際ブランドは保税倉庫を利用して製品をテストし、正式な輸入ライセンスを取得する前に市場需要を評価しています。規制当局はクロスボーダーeコマースと一般貿易の規制を整合させ、コンプライアンスの差異を縮小し透明性を高めています。中国の多様な地域市場は、企業がマーケティングアプローチと製品ラインナップを慎重にセグメント化することを求めており、国内化粧品市場の複雑な性質を反映しています。

規制環境

中国の化粧品市場は国家医薬品監督管理局(NMPA)によって規制されている。化粧品監督管理条例(CSAR)は、安全性評価、有効性の実証、成分の透明性に関する要件を国内製品・輸入製品の双方に対して強化している。2025年11月、NMPAは「化粧品規制改革の深化と業界の高品質発展の推進に関する意見」(国薬監妆〔2025〕第18号)を公布し、2030年以降に及ぶ複数年にわたる改革方針を示した。

バリューチェーン分析

中国の化粧品バリューチェーンは、原料・化学品サプライヤー、包装業者、ブランドオーナー、そして国内および多国籍ブランド向けに完成品を処方・製造する大規模なODM/OEM基盤にまで及んでいる。製造と製品開発は、研究開発の推進と規模生産を組み合わせた産業クラスターやサービス生態系を中心に組織化が進んでおり、これは上海の東方美谷(Oriental Beauty Valley)などの区域に関連するプラットフォームに象徴されるように、化粧品企業向けに上流・下流の資源を調整している。

下流の市場アクセスルートは、オンライン先行のコマースモデルが主導し、専門小売と大衆小売がそれを支えており、コンプライアンス機能は製品の申告・登録、試験、ラベリングという重要な業務としてチェーン全体に組み込まれている。事業環境は、より高度な技術文書対応力とコンプライアンスに適合した処方のより迅速な反復開発へとバリューチェーンの高度化を促しており、2025年から2026年にかけてのNMPAの施策がリスクベースの管理と成分経路の明確化を優先することでこれを後押ししている。中国関連の調達に対する貿易摩擦と関税の影響も、国内サプライヤーの現地化、サプライヤーの統合、国内サプライネットワーク全体にわたる品質管理の強化への注目を高めている。

競争環境

中国化粧品市場は適度に集中しており、多国籍企業と国内プレイヤーが市場シェアを争っています。L'Oréal SA、Shiseido Co. Ltd、Estée Lauder Companies Inc.などのグローバルリーダーは、広範なブランドポートフォリオと強固な流通ネットワークを活用して優位性を維持しています。一方、Yatsen Groupなどの国内企業は、地域の消費者嗜好への深い理解とアジャイルなビジネスモデルを活かしてポジションを強化しています。インフルエンサーやキーオピニオンリーダー(KOL)との戦略的コラボレーションは、ブランド開発と市場拡大において極めて重要になっています。企業はeコマースプラットフォームとソーシャルメディアマーケティングに注力し、デジタルプレゼンスの強化に多大なリソースを割り当てています。市場は特定の消費者セグメントに対応することを目的とした、特にプレミアムおよび天然化粧品カテゴリーにおける継続的な製品イノベーションが特徴です。

国内プレイヤーのFlorasis、Perfect Diary、Mary Kay (China) Co., Ltd.は、デジタルストーリーテリング、インフルエンサーパートナーシップの構築、アジャイルなサプライチェーンの維持において専門性を発揮しています。2024年の11・11フェスティバルでは、これらの国内ブランドが従来のリーダーを上回り、ソーシャルコマースの変革的な影響を浮き彫りにしました。スタートアップはコントラクトメーカーを活用して、ニキビ肌の10代や更年期の女性などのニッチなオーディエンス向けに処方を迅速に開発し、ベンチャー資金の支援を受けて成功した製品を全国規模で展開しています。さらに、国内企業は輸入品の着地コストを増加させる関税上の課題を活用し、市場ポジションをさらに強化しています。

市場の企業は競争上の優位性を獲得するために持続可能性への取り組みと技術的進歩に注力しています。持続可能性の観点では、組織はプラスチック廃棄物と環境への影響を削減するために詰め替え可能なパッケージングソリューションをテストしています。ブロックチェーン技術の実装により、企業はサプライチェーン全体で成分を追跡し、原材料の透明性と真正性を確保することができます。企業はまた、消費者にパーソナライズされた製品推薦を提供する精密なスキン分析のための人工知能アプリケーションを開発しています。さらに、組織は高度なデータ分析機能を活用して消費者行動パターンを分析し、郵便番号レベルで製品ラインナップを最適化しています。このきめ細かいデータ分析アプローチにより、企業は特定の地域の嗜好と購買パターンに基づいたターゲットを絞ったプロモーションキャンペーンを作成し、最終的に市場浸透と販売効果を向上させることができます。

中国化粧品産業のリーダー企業

L'Oréal S.A.

Shiseido Co. Ltd

Estée Lauder Companies Inc

Procter & Gamble Co.

Coty Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制改革とより明確な技術的経路は、特に効果重視のスキンケアや差別化された有効成分の分野において、コンプライアンスに適合した迅速なイノベーションのための余地を生み出している。2026年6月、NMPAは公告第59号を発表し、リスクの高い新規化粧品成分の分類を10区分から5区分に絞り込んだ(2026年7月15日施行)。また2026年5月の改正では、化粧品安全技術規範に新たな基準と試験方法が追加された(一部要素は2026年7月1日施行)。これらの措置は総合的に、強力な申請資料を構築し、検証済みの試験を実施し、成分に関する主張をコンプライアンスに適合した有効性の説明に転換できるブランドやメーカーを支援するものである。

運用面では、中国国内のサプライチェーンおよびデジタル製造能力への投資が、リードタイムの短縮、品質管理の一貫性向上、より機動的なオムニチャネルフルフィルメントの機会を開いている。2026年4月、The Estee Lauder Companiesは上海市閔行区に中国フルフィルメントセンターおよびグループオープンイノベーション(GOI)センターを開設し、自動化されたグッズ・トゥ・パーソンピッキングと24時間無人稼働の運用を特徴としており、物流とイノベーション基盤が中国の需要パターンに合わせて現地化されていることを反映している。製造面では、L'Oreal Chinaが2026年6月、蘇州工場においてAI駆動の品質検査を備えたUPXフェーズII智能製造ワークショップを開設し、受託製造パートナーシップの水準を高め、オンライン主導の発売に向けて拡張性が高く保証水準の高い生産を求める国内ブランドにとっての基準を引き上げた。

最近の業界動向

- 2026年7月:L'Oreal Chinaは蘇州工場にてUPXフェーズII智能製造ワークショップを開設し、中国サプライチェーンの広範な高度化の一環とした。この動きはAI駆動の品質検査を含む智能生産能力を深化させ、大量オンライン需要に向けたより迅速な規模拡大とバッチ一貫性の強化を支援する。

- 2026年6月:北京利源(Beijing Liyuan)は、資生堂利源化粧品合弁会社における35%の株式を、中国北京株権交易所において売却対象として上場した。この潜在的な所有権の変化は、中国における多国籍企業と現地企業の運営モデルの継続的な再編を示しており、ブランド管理、チャネル運営、現地の意思決定速度に影響を与える。

- 2024年4月:Fenty Beautyはセフォラの店舗を通じて中国本土に進出し、グローバルなプレミアム化粧品ブランドの中国本土市場への本格的な参入を示した。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査において、市場は中国で販売される化粧メイクアップ製品の小売価値として定義され、マス市場とプレミアム市場のポジショニング、および主要な販売チャネルにわたって追跡される。

対象外項目:ヘアケア、スキンケア、バス・シャワー用品、デオドラント、その他の広範なパーソナルケア製品は、同じ美容ブランドによって販売されている場合でも除外される。

セグメンテーション概要

- 製品タイプ別

- フェイシャル化粧品

- アイ化粧品

- リップ・ネイルメイクアップ製品

- カテゴリー別

- プレミアム

- マス

- 成分タイプ別

- 天然・オーガニック

- 従来型・合成

- 流通チャネル別

- 専門店

- スーパーマーケット・ハイパーマーケット

- オンライン小売店

- その他チャネル

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは市場の境界を設定し、歴史的背景を構築し、年次で確認可能な基準指標を収集するために使用された。主に、中国NMPAおよび関連するCSAR規制発表、中国国家統計局の小売売上シリーズ、関連する場合の中国税関貿易統計、香料・化粧品団体などの業界団体の最新情報といった公的資料に依拠した。

これに加えて、ブランドおよび小売業者の公開資料、投資家向け説明資料、製品発売の発表、信頼できる報道を検証し、価格動向、チャネルの変化、販促の強度を把握した。企業財務を扱う有料サブスクリプションと、特許・イノベーション活動を扱う別の有料サブスクリプションを選択的に利用し、収益への影響と新製品の投入ペースを相互確認した。ここに列挙した資料は網羅的なものではなく例示に過ぎず、データ収集、検証、明確化の過程では他にも多くの資料が使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは明確に示せない事項、特にチャネルミックス、典型的な価格帯、中国の各地域における新フォーマットの採用速度を検証するために使用された。主要な需要拠点および成長速度の速い下位都市市場にわたる、製造業者、流通業者、小売業者、業界専門家を対象に幅広くインタビューを行い、得られた意見を用いて仮定を精緻化し、データの欠落を解消した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | 最高経営責任者(CXO):13% | |

| ミドルティア:51% | 機能/部門リーダー:42% | |

| 中小プレイヤー:15% | マネージャー:45% |

市場規模算定と予測

規模算定は、中国の美容・化粧品小売指標を本レポートの対象とする特定の製品範囲に結びつけたトップダウン式の中国メイクアップ需要プール再構築から始まり、観察されたミックスの変化を用いて総額をチャネル別・価格帯別に分割した。出力結果を現実的な水準に保つため、サンプル抽出されたブランド売上への露出、主要チャネルにおける店舗レベルのスループット論理、限定された製品ラインの典型的なASPと数量の整合性チェックといった選択的なボトムアップ検証によって総額の妥当性を確認した。

モデルに使用された入力データには、例えば化粧品小売売上の動向、美容ショッピングにおけるオンライン普及率とコンバージョン指標、価格設定におけるプレミアム化の方向性、新製品登録とコンプライアンスに適合した発売のペース、専門店、スーパーマーケット、オンライン小売間のチャネル再編バランスが含まれる。予測に関しては、短期の変数ベースの見通しに支えられたシナリオ分析を用い、各推進要因は一次調査のフィードバックによってストレステストされ、成長の道筋が業界関係者の期待と一致するようにした。

小規模ブランドや非公式な販売経路に関するボトムアップの参照点が不足していた場合には、保守的なミックス仮定によって欠落を処理し、その後、示唆される一人当たり支出とチャネルシェアと対比して再確認した上で、最終的な市場総額を確定した。

データ検証と更新サイクル

出力結果は、需要指標間の三角測量、チャネルレベルの妥当性確認、価格動向の確認を通じて相互検証されており、市場の方向性が単一の系列データによって決定されないようにしている。ある指標が大きく変動した場合には、その要因が追跡され、社内での二次レビューを通じて仮定の妥当性が検証され、必要に応じて一次回答者への追加取材が行われた。

モデルは、過去の版との差異確認や、小売売上の勢いやチャネルミックスの傾向といった独立した指標との対比を含む複数の段階を経て、承認前にレビューされる。レポートは年次で更新され、規制の変更や大規模なチャネルの混乱といった重大な事象が発生した場合には中間更新が行われる。提供前には最新の状況を反映した最終確認が実施され、クライアントには最新の情報が届けられる。

Mordor Intelligenceによる中国化粧品市場規模と他の公開推定値との比較

中国化粧品に関して公開されている市場規模は、タイトルが似ていても大きく異なって見えることがある。これは、対象となる製品範囲と測定される販売段階が必ずしも一致していないためである。差異はまた、チャネルの取り扱い方、基準年の選択、価格設定が平均小売価格として、あるいは販促後の実現販売価格としてモデル化されているかどうかによっても生じる。

この市場において最も大きな差異は、通常、スキンケアやより広範なパーソナルケアが同一の数値に含められているかどうか、そして越境ECおよびトラベルリテールが国内小売と同様の方法で計上されているかどうかから生じる。通貨換算のタイミング、将来のASPへのプレミアム化の適用方法、仮定がどの程度の頻度で更新されるかも、総額を上下させる要因となる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 9.95億米ドル(2025年) | |

| グローバルコンサルティング会社A | 41.31億米ドル(2025年) | スキンケアやヘアケアを通常含む、より広範な化粧品・パーソナルケアの定義を用いているため、価値のプールはメイクアップのみよりもはるかに大きく、チャネルの適用範囲は集計レベルで報告されることが多い。 |

| 業界調査グループB | 9.56億米ドル(2024年) | 異なる基準年を使用し、美容カテゴリー内でより広範な製品バスケットを適用している可能性があり、さらに新興チャネルにおける成長率の想定が高いため、年次比較可能性が変化することがある。 |

この表は、最大の差異が「化粧品」として何をカウントするかによって生じることを示しており、Mordor Intelligenceの範囲では、スキンケア、ヘアケア、その他のパーソナルケアカテゴリーではなく、フェイシャル化粧品、アイ化粧品、リップおよびネイルメイクアップのみが含まれる。範囲と基準年が一致した後、残る差異は通常、オンライン割引が実現ASPにどのように反映されるか、そしてチャネルミックスの仮定がインタビューと継続的な確認を通じてどの程度の頻度で更新されるかによって説明される。

レポートで回答される主要な質問

中国化粧品市場の現在の規模はどのくらいですか?

中国化粧品市場規模は2026年に108億4,000万米ドルです。

市場はどのくらいの速さで成長すると予測されていますか?

CAGR 8.9%で拡大し、2031年までに166億1,000万米ドルに達すると予測されています。

どの製品セグメントが最大のシェアを占めていますか?

フェイシャル化粧品が2025年の売上の50.92%でリードしています。

どの流通チャネルが最も速く成長していますか?

オンライン小売店が2031年までCAGR 11.1%で拡大しています。

最終更新日: