インド化粧品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

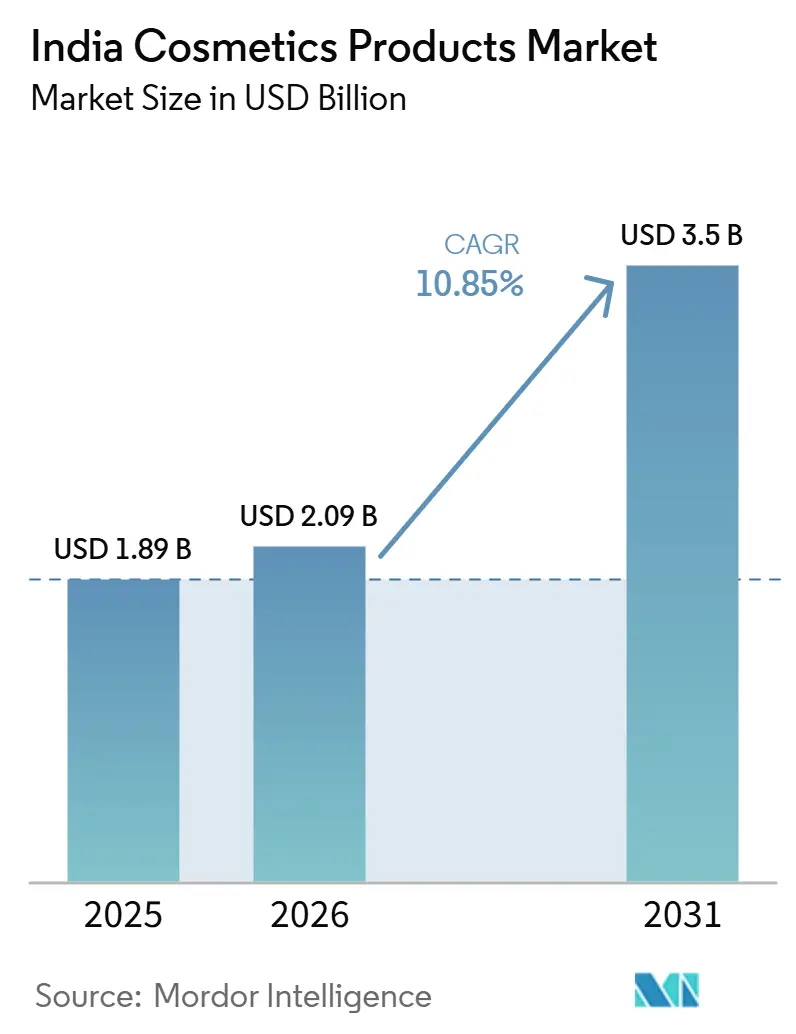

| 基準年の市場規模 (2025) | 1.89 十億米ドル |

| 市場規模 (2026) | 2.09 十億米ドル |

| 市場規模 (2031) | 3.5 十億米ドル |

| 成長率 (2026 - 2031) | 10.85% CAGR |

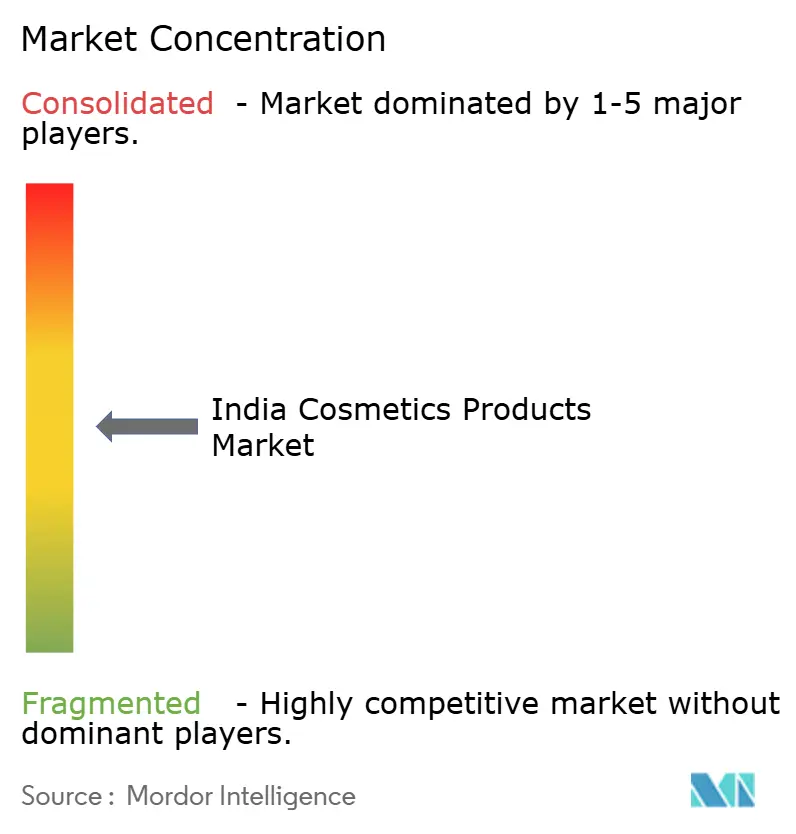

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド化粧品市場分析

インド化粧品市場の規模は2025年に18億9,000万米ドルと評価され、2026年の20億9,000万米ドルから2031年には35億米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは10.85%です。このペースはグローバルビューティー平均を大きく上回っており、個人の外見に対する裁量的支出の構造的な上昇を示しています。ソーシャルメディアへの露出、可処分所得の増加、広範な都市化が美容を日常的なウェルネスの一部として再定義したことで、支出の勢いはあらゆる所得層で見られます。家計が厳しい状況でも美容への支出は優先され、インドが世界で最も高い割合の化粧品への支出増加意欲を持つ消費者を記録していることがその証拠です。多国籍企業および国内ブランドは、ビーガンフォーミュラ、クリーンラベル、手頃な価格のラグジュアリーに対する需要に応えるべく製品発売を強化しており、一方で中央医薬品標準管理機構(CDSCO)とインド標準局(BIS)による規制監督の強化はコンプライアンスコストを引き上げるものの、消費者の信頼を高めています。これらの力が相まって、インド化粧品市場は頭打ちの兆しを見せない拡大軌道を維持しています。

主要レポートのポイント

- 製品タイプ別では、リップメイクアップが2025年のインド化粧品市場シェアの36.12%を占め、アイメイクアップは2031年にかけてCAGR 11.55%で成長しています。

- カテゴリー別では、マスセグメントが2025年に79.55%の収益シェアを獲得し、プレミアム・ラグジュアリーセグメントは2031年にかけてCAGR 12.55%で拡大すると予測されています。

- 流通チャネル別では、オンライン小売が2025年のインド化粧品市場規模の30.95%を占め、2031年にかけてCAGR 11.15%で成長しています。

- 性質別では、従来型セグメントが2025年のインド化粧品市場シェアの88.74%を占め、ナチュラル・オーガニック製品は2031年にかけてCAGR 12.17%で拡大すると予測されています。

- 地域別では、北部が2025年のインド化粧品市場の39.54%のシェアを占め、西部がCAGR 11.82%で2031年にかけて最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド化粧品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアム化と「手頃な価格のラグジュアリー」需要の急増 | +2.8% | 北部、西部、東部地域での早期成長を伴う全国規模 | 中期(2〜4年) |

| パーソナルグルーミングに対する意識の向上 | +2.1% | 全国規模、都市部および地方中核都市でより強い影響 | 短期(2年以内) |

| ソーシャルメディアと美容トレンドの影響の拡大 | +1.9% | 全国規模、特に北部および西部で強い影響 | 短期(2年以内) |

| ビーガンおよびクルエルティフリー化粧品の台頭 | +1.4% | 全国規模、大都市圏でのプレミアム採用を伴う | 中期(2〜4年) |

| Z世代およびα世代世帯における男性グルーミング採用の増加 | +1.2% | 全国規模、都市部でより高い浸透率 | 長期(4年以上) |

| ブランド拡大と製品イノベーション | +1.1% | 地方中核都市および地方小規模都市への拡大に注力した全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム化と「手頃な価格のラグジュアリー」需要の急増

インドの化粧品市場は、プレミアムおよび「手頃な価格のラグジュアリー」製品への需要急増に牽引され、大きな変革を経験しています。この進化は消費者の態度と産業の軌跡の両方を再形成しています。美容意識が高まりソーシャルメディアが影響力を発揮する中、ラグジュアリーの定義が再定義されています。特に、かつてはハイエンドブランドから遠ざかっていた非大都市圏の消費者が、今では積極的にそれらを求めています。このトレンドは、2023年のプレステージビューティー売上の55%が非大都市圏から生まれたというNykaaの発表によって裏付けられており、ラグジュアリー消費の民主化を示しています [1]出典:Nykaa E-Retail Pvt. Ltd.、「Nykaaビューティートレンドレポート2024」、nykaa.com。この勢いは、ブランド拡大、製品イノベーション、ビーガンおよびクルエルティフリー化粧品への高まる需要によってさらに強化され、プレミアム製品の訴求力を従来の都市エリートを超えて広げています。競争環境の変化を象徴するように、L'Oréalなどの国際的大手企業は国内製造への投資だけでなく、輸出機会も視野に入れています。今日の消費者はオーガニックおよびナチュラル成分を重視し、Kビューティーからクリーンビューティールーティンに至るグローバルトレンドにますます影響を受けています。この高まった意識は、製品の有効性に置かれる価値を増幅させています。また、現代の消費者は真正性とパーソナライズされた体験を優先し、美容製品を単なる裁量的購入ではなく、必須のライフスタイル投資として捉えています。さらに、倫理基準を強調する規制の変化とセレブリティによる推薦がブランドへの信頼を高めています。体験型ショッピングが主流となるこのデジタル時代において、プレミアム製品は驚くほどアクセスしやすくなっています。この変革は一時的なトレンドではなく、市場ダイナミクスの根本的な変化であり、インドの進化する美容市場において品質と体験が今や最重要視され、単なる価格の考慮を凌駕していることを示しています。

パーソナルグルーミングに対する意識の向上

パーソナルグルーミングへの意識の高まりは、インドの化粧品市場において大きな成長を牽引し、あらゆる層の消費者行動を再形成しています。デジタルリテラシーの向上とソーシャルメディアの広範な普及により、美容教育へのアクセスが容易になりました。Malvika SitlaniやKomal Pandeyなどのインフルエンサーやブランド主催のチュートリアルが複雑なメイクアップやスキンケアのルーティンを簡略化し、男女ともに採用の障壁を低下させています。都市部の若者はBBクリーム、コンシーラー、アイシャドウなどの製品を含む高度な美容ルーティンをますます採用し、基本的な製品を超えた好みへと拡大しています。大都市圏では、インド人男性が社会規範の変化と男性美容インフルエンサーの台頭に支えられ、グルーミングにより多くの時間を費やしています。また、企業のウェルネスプログラムや職業上の外見基準がこれらの習慣をさらに強化し、グルーミングをキャリア向上への投資として位置づけています。Lakme、Sugar Cosmetics、Mamaearth などのブランドはインドの肌のトーンや気候条件に合わせた製品をカスタマイズし、小規模都市でもプレミアムで革新的な選択肢にアクセスできるようにしています。さらに、Nykaaなどのeコマースプラットフォームが化粧品へのアクセスを民主化し、地域を超えた急速な採用と製品の試用を促進しています。インフルエンサーマーケティングはグルーミングの憧れの訴求力を高め、包括性と真正性を強調しています。パーソナルグルーミングが日常生活の不可欠な部分となるにつれ、化粧品への需要は引き続き強く、インドの美容市場の変革における重要な役割を示しています。

ソーシャルメディアと美容トレンドの影響の拡大

化粧品市場は大きく進化しており、世界人口レビューによると2024年のインドのソーシャルメディアユーザー数は4億6,200万人に達し、インフルエンサーコンテンツが主要な広告チャネルとなる中、消費者の発見と購買パターンを変革しています [2]出典:世界人口レビュー、「国別ソーシャルメディアユーザー数2025」、worldpopulationreview.com 。インフルエンサーマーケティングへの投資が従来の広告費と同水準になる一方、業界は人口統計上の課題に直面しています。美容製品の主要ターゲット市場が女性であるにもかかわらず、美容インフルエンサーのフォロワーの68%以上が男性であり、マーケティングアプローチの戦略的調整が必要とされています。ソーシャルメディアプラットフォーム、特にInstagramとYouTubeは、地域を超えて美容教育を民主化しています。地方中核都市および地方小規模都市の消費者もメイクアップチュートリアルやテクニックに平等にアクセスできるようになり、製品採用サイクルが加速しています。これにより、MaybellineやNykaaのヌード、レッド、ブラウンリップスティックなどのトレンド製品が数ヶ月以内に広範な市場浸透を達成しています。市場では韓国美容製品への需要が大幅に増加しており、NykaaはCOSRXやLANEIGEなどのブランドの売上増加を報告しています。しかし、新たな政府規制により、バーチャルインフルエンサーは明確な免責事項を提供することが求められ、市場の透明性が向上しています。ソーシャルメディアモニタリングとeコマースの成長の組み合わせにより、遠隔地を含む地域全体での化粧品へのアクセスが改善されています。さらに、市場は男性グルーミング製品の採用増加を通じて拡大しています。Sugar CosmeticsやMamaearth などのブランドは、地域の肌のトーンや気候条件に特化した製品を開発しています。ソーシャルメディアコンテンツ、ユーザーエンゲージメント、迅速な製品開発の統合により、ソーシャルプラットフォームが化粧品市場における美容トレンドの主要な牽引力として確立されています。

ビーガンおよびクルエルティフリー化粧品の台頭

消費者が美容の選択を倫理的・環境的価値観と一致させるにつれ、ビーガンおよびクルエルティフリー化粧品への需要が増加しています。消費者は今や、透明な成分リストと動物実験なしの製品を好みます。動物実験を禁止する化粧品規則2020は、クルエルティフリーブランドの立場を強化し、従来の企業に製品処方の変更を促しました。Juicy ChemistryやForest Essentials、Just Herbs、SoulTreeなどのアーユルヴェーダブランドは、天然成分への需要を活かしています。これらのブランドは、インドのウェルネスの伝統と現代のクリーンビューティートレンドを組み合わせた植物由来の処方を使用しています。ヴィーガン協会などの組織からの認証や持続可能なパッケージングの取り組みが、この市場セグメントにおける消費者の信頼を高めています。また、化粧品市場は今や、消費者の透明性への要求に応えるため、成分の調達、オーガニック認証、環境に優しいパッケージングを重視しています。eコマースプラットフォームは、都市部および半都市部のインド全体でビーガンおよびクルエルティフリー化粧品へのアクセスを改善しました。さらに、倫理的価値観に焦点を当てたインフルエンサーマーケティングがこれらの製品の訴求力を拡大しています。倫理的な美容製品へのこの移行は、消費者行動のより広い変化を示しています。インドの消費者は今やブランドの主張を慎重に評価し、個人的・文化的なウェルネスの好みに合致した製品を求めています。このトレンドは、確立されたブランドに対して化粧品市場での競争力を維持するために処方とマーケティング戦略を見直すことを迫っています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 偽造品の蔓延 | -1.8% | 全国規模、農村部および地方小規模都市市場でより高い影響 | 短期(2年以内) |

| 有効性または安全性への懐疑心による新製品採用への消極性 | -1.1% | 全国規模、特に農村部および高齢層で強い影響 | 中期(2〜4年) |

| 市場の飽和と激しい競争 | -0.9% | 全国規模、大都市圏および地方中核都市で最も高い強度 | 短期(2年以内) |

| 農村市場への限定的な浸透 | -1.2% | 農村インド、特に東部および北部地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造品の蔓延

化粧品市場における偽造品は、主に不十分な取り締まりと消費者の価格感度により、正規市場よりも速いペースで拡大しています。この問題は、ブランド認証能力が限られている農村部および半都市部で特に深刻です。Hindustan UnileverやL'Oréalを含む企業は、偽造防止技術に投資し、この課題に対処するために法執行機関と協力しています。しかし、広大で断片化した小売ネットワークにより監視が困難です。有害物質を含む偽造化粧品の存在は、アレルギーや感染症などの重大な健康リスクをもたらし、消費者の信頼を損ない、正規ブランドの価値を傷つけます。eコマースプラットフォームは認証措置を実施していますが、従来の小売チャネルは依然として偽造品に対して脆弱です。一般的な偽造方法には、希釈または期限切れ製品の再パッケージングが含まれ、ソーシャルメディアインフルエンサーが知らずに疑わしい商品を宣伝することもあります。市場規模、複雑なサプライチェーン、不十分な罰則が規制執行を妨げていますが、組織は消費者啓発キャンペーンを実施し、AIやブロックチェーンなどの技術を使用して偽造を抑制しています。MAC、Lakmé、Huda Beautyなどのブランドを模倣した偽造品の最近の押収は、この問題の規模を示しています。この課題に対処するには、製造業者、規制当局、法執行機関間の連携強化と、製品認証に関する消費者教育の改善が必要です。継続的な偽造品取引は公衆衛生と市場発展の両方に影響を与え、化粧品市場にとって重大な制約を表しています。

農村市場への限定的な浸透

農村市場への限定的な浸透は、化粧品の大きな成長制約となっています。この課題は、都市部と比較して認知度、アクセス性、文化的受容度が低いことに起因しています。都市部や大都市圏には広範な組織化された小売店、専門店、eコマースの存在がある一方、農村の消費者は限られた製品の多様性と少ない実店舗に直面しています。農村地域の文化的要因が市場成長を制限しており、メイクアップの使用は日常的なグルーミングよりも特別な機会に関連付けられたままです。Lakme、Sugar Cosmetics、Mamaearth などの企業が都市部を超えて拡大するためにインドの肌のトーンや気候条件に適した製品を開発しているにもかかわらず、流通と教育のギャップは依然として存在しています。さらに、Nykaaなどのデジタルプラットフォームが地方中核都市および地方小規模都市でのアクセスと認知度を改善しています。しかし、デジタルリテラシーの限界、価格への懸念、偽造品の蔓延、消費者の躊躇などの要因により、農村市場への浸透は依然として遅いです。企業は、製品教育の強化、特化した処方の開発、農村サプライチェーンの強化、地元小売業者とのパートナーシップを通じてこれらの課題に対処するさまざまな戦略を実施しています。ソーシャルメディアや美容インフルエンサーへの露出の増加が農村部での化粧品の受容を徐々に改善しているものの、現在の農村市場シェアは都市部セグメントよりも大幅に低いままです。この限定的な農村浸透は、インド化粧品市場全体の成長ポテンシャルを引き続き制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リップ製品が数量成長を牽引

アイメイクアップ製品は、ソーシャルメディアの美容トレンドとアプリケーション技術の進歩に牽引され、2031年にかけてCAGR 11.55%で堅調に成長すると予測されています。リップメイクアップ製品は2025年に36.12%のシェアを保持し、市場を引き続き支配しています。アイセグメントの急速な成長は、複雑なアプリケーションプロセスを簡略化するインフルエンサー主導のチュートリアルに起因しており、アイライナー、マスカラ、コールなどの製品をより幅広い消費者層にアクセスしやすくしています。一方、ファンデーションやコンシーラーを含むフェイシャルメイクアップ製品は、職業上の外見基準の向上とビデオ会議の一般化から恩恵を受けていますが、アイおよびリップカテゴリーと比較すると成長は緩やかです。また、ネイルメイクアップ製品は最小のセグメントながら、都市市場での安定した需要を維持しており、ネイルポリッシュとリムーバーが若い層の間で人気を集めています。

リップ製品のリーダーシップは、文化的な好みとアプリケーションの容易さによって牽引されています。従来のコールとカジャルの使用パターンは、現代の処方とパッケージングにシームレスに移行しています。季節的な需要が製品ミックスに大きく影響し、祭りの時期にはプレミアムリップカラーの売上が増加し、日常使用がマスマーケットセグメントの成長を支えています。化粧品安全性に関するBIS基準は、国内外の製品に対する消費者の信頼を強化し、すべての製品カテゴリーにわたるプレミアム化トレンドを促進しています。製品イノベーションサイクルが加速しており、ブランドはスキンケアの効能と化粧品を組み合わせたハイブリッド処方を導入し、美容ルーティンを簡略化する多機能製品への消費者需要に応えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:マスマーケットがプレミアム成長を持続

マスカテゴリーは2025年に79.55%の市場シェアを占めています。しかし、プレミアム・ラグジュアリーセグメントは2031年にかけてCAGR 12.55%で成長すると予測されており、数量と価値の成長が異なる軌跡をたどる二極化した市場を示しています。このプレミアム化トレンドは、可処分所得の増加と憧れの消費パターンを反映しており、今や従来の富裕層を超えて中産階級の世帯にまで広がっています。マスマーケットブランドは、広範な流通ネットワークと競争力のある価格設定によって優位性を維持しており、Sugar Cosmeticsなどの企業はZ世代の消費者をターゲットに、プレステージよりも機能性を重視した手頃な価格の製品ラインを提供しています。

プレミアム・ラグジュアリーセグメントの成長は、国際ブランドの存在と高度な小売インフラが高い価格帯と洗練された製品提供を支える大都市圏および地方中核都市に集中しています。ラグジュアリーセグメントはオムニチャネル小売戦略から恩恵を受け、プレミアムカテゴリーにおける体験型購買への消費者の好みを示しています。ブランドポジショニング戦略は、マスとプレミアムカテゴリーの間のギャップを埋める手頃な価格のラグジュアリーサブセグメントを導入するよう進化しており、企業が消費者支出の上昇モビリティを活用できるようにしています。このカテゴリーセグメンテーションは、所得格差がブランドの好みと購買行動において最小限の重複を持つ異なる消費層を生み出すという、より広い経済トレンドを反映しています。

流通チャネル別:デジタルコマースが小売を再形成

オンライン小売店は2025年に30.95%の市場シェアを占め、2031年にかけてCAGR 11.15%で成長すると予測されています。このシフトは従来のFMCG流通パターンを根本的に再形成し、新たな競争ダイナミクスをもたらしています。デジタルチャネルの優位性は明確な消費者の好みを示しており、製品の多様性、競争力のある価格設定、比類のない利便性が優先されています。NykaaやPurplle などのプラットフォームが最前線に立ち、美容特化型eコマースが収益性と持続可能性の両方を達成できることを示しています。スーパーマーケット・ハイパーマーケットはオンライン競争からの課題に直面していますが、体験型小売に注力することで引き続き関連性を保っています。この戦略は特に衝動買いや試供品サイズの製品に対応し、即時の満足感を提供しています。薬局・ドラッグストアは、化粧品をウェルネス製品と並べて位置づけることで健康と安全に対する消費者の信頼を活用し、健康意識の高い消費者に効果的にアピールしています。

専門店はオンラインプラットフォームからの激しい競争に直面していますが、専門的なコンサルテーションとプレミアムブランドとのパートナーシップを通じて存在感を維持し、パーソナライズされたサービスと製品教育を重視しています。進化する流通環境は、オムニチャネル戦略が市場リーダーシップ達成に不可欠な、小売業のより広い変革を反映しています。成功するブランドは、チャネル固有の消費者行動に合わせたアプローチを取りながら、すべてのチャネルにわたって存在感を維持しています。クイックコマースが重要な成長ドライバーとして台頭しています。2024年、Nykaaは主要都市での注文の70%が1日以内に配達されると報告し、利便性とスピードに対する消費者の期待を再定義しています。この流通の変革は、プレミアムおよび国際ブランドへのアクセスも民主化しています。小規模都市の消費者も大都市圏と同じ製品ラインにアクセスできるようになり、市場の均質化を加速させ、多様な地理的セグメントにわたってブランドを標準化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:従来型製品がオーガニックの挑戦に直面

ナチュラル・オーガニック製品セグメントは2031年にかけてCAGR 12.17%で成長すると予測されており、2025年に88.74%の市場シェアを持つ従来型セグメントの優位性に挑戦しています。この成長は、成分の安全性と環境の持続可能性に対する消費者意識の高まりによって牽引されています。オーガニックセグメントの拡大は、消費者が製品処方の透明性を求め、健康意識の高い価値観に合致するブランドを好むという、より広いウェルネストレンドと一致しています。Forest EssentialsやKama Ayurvedaなどのアーユルヴェーダおよびハーブブランドは国際的な認知を獲得し、インドの伝統的な知識体系を活用してグローバル展開戦略を支援しています。さらに、化粧品規則2020はナチュラルおよびオーガニックの主張に関する規制を明確化し、消費者の混乱を減らし、真正なブランドポジショニングを強化しています。

従来型製品は、確立されたサプライチェーン、実証された有効性、競争力のある価格設定により、特にコスト重視のマスマーケットセグメントで優位性を維持しています。CDSCOの下での規制フレームワークは従来型および天然製品の両方の安全基準を確保し、有効性と消費者の好みが市場の成功を左右する公平な競争環境を生み出しています。天然製品処方のイノベーションがパフォーマンスを向上させ、天然成分と製品の有効性の間の従来のトレードオフに対処しています。市場ダイナミクスが進化するにつれ、従来型ブランドはナチュラルサブラインを立ち上げ、オーガニックブランドはより広い市場機会にアクセスするために従来型カテゴリーに拡大しました。

地理的分析

北部地域は2025年に市場の39.54%という支配的なシェアを占めており、デリーNCRとその周辺都市ハブに集中する購買力を示しています。ここでは、可処分所得の増加と美容実験への文化的傾向が安定した需要の急増を促進しています。北部の確立された小売インフラと輸入ハブへの近さが、グローバルブランドと最新の製品イノベーションへの迅速なアクセスを可能にしています。一方、2031年にかけてCAGR 11.82%が予測される西部は、成長ダイナミクスの変化を示しています。ムンバイの金融セクターは、プレミアムおよびラグジュアリー化粧品にますます引き付けられる富裕層消費者を生み出しています。この西部の急増は、性別や年齢の境界を超えてグルーミング投資を受け入れる都市化トレンドと企業文化を反映しています。

東インドは従来の人口統計的仮定に挑戦しており、インドの世帯の4分の1未満を占めるにもかかわらず、国内化粧品売上の3分の1以上を占めています。この異常は、一人当たり消費量の高さと美容製品への深く根付いた文化的親和性を示しています。東部の消費トレンドは、単なる経済指標を凌駕して化粧品採用を促進する文化的ニュアンスと社会規範の重みを示しています。南部では、教育的成果と繁栄するテクノロジーセクターの融合に支えられた安定した成長が、ブランドの有効性と安全性を優先する識別力のある消費者基盤を育んでいます。 地域的な規制コンプライアンスの執行は異なり、大都市圏はCDSCO基準をより厳格に遵守しています。対照的に、農村部および半都市部市場は偽造品防止と品質保証などの課題に取り組んでいます。地理的な詳細を見ると、市場拡大の成功は、一律の全国的アプローチではなく、文化的ニュアンス、所得トレンド、小売インフラに合わせた戦略に依存していることがわかります。Purplle などの企業はこの環境を巧みに乗り越え、世帯収入が50万〜300万ルピーの地方中核都市および地方小規模都市に重点を置き、78以上の都市から収益のほぼ半分を得ています。これらの地域ダイナミクスは、人口統計データだけに頼るのではなく、文化的洞察と地域の消費者行動に成長戦略を合わせることの重要性を示しています。

競争環境

インド化粧品市場の競争環境は適度に断片化しており、L'OréalやEstée Lauderなどのグローバルリーダーが、Sugar CosmeticsやColorbarなどの機動力のある国内ブランドと競争しています。多国籍企業はブランドエクイティとイノベーション能力を活用してプレミアム化と都市市場の支配に注力し、国内プレーヤーは文化的洞察と手頃な価格を活用して地方中核都市および地方小規模都市に浸透しています。このデュアル戦略は、異なる消費者セグメントをターゲットとする統合と新規参入者に機会をもたらす競争環境を育んでいます。

テクノロジーの採用がこの進化する市場における重要な差別化要因として台頭しています。企業はAI駆動のパーソナライゼーション、拡張現実(AR)バーチャル試着、迅速なコマースソリューションに多大な投資を行い、顧客体験を向上させ、業務を最適化しています。Nykaaなどのデジタルイノベーターがこれらの進歩を先導し、都市部と新興市場の両方の消費者が購入前に製品と対話できるようにしています。このアプローチは信頼を高め、試用の障壁を低下させ、顧客満足度を向上させます。さらに、これらのテクノロジーはリアルタイムの消費者インサイトを提供し、企業が地域の好みに合わせた提供を行い、製品採用を加速させることを可能にしています。

中央医薬品標準管理機構(CDSCO)とインド標準局(BIS)によって確立された規制フレームワークは、厳格な品質と安全基準を施行し、堅固なコンプライアンスメカニズムを持つ確立されたプレーヤーに有利な参入障壁を生み出しています。これらの規制は消費者の利益を守り、市場の整合性を維持しています。消費者教育に注力し、サービスが不十分な地方中核都市および地方小規模都市で組織化された小売を拡大する企業は、大きな成長ポテンシャルを解放できます。さらに、持続可能性、倫理的調達、パーソナライズされたソリューションを重視するブランドは、インドの急速に成長する化粧品セクターで競争上の優位性を獲得するのに有利な立場にあります。

インド化粧品産業のリーダー企業

L'Oréal SA

The Estée Lauder Companies Inc.

Unilever PLC

FSN E-Commerce Ventures Ltd(Nykaa)

Vellvette Lifestyle Pvt. Ltd.(Sugar Cosmetics)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:リアーナのビューティーレーベルであるFentyがReliance Retailと独占パートナーシップを締結しました。このコラボレーションにより、FentyのメイクアップおよびスキンケアラインがSephora IndiaとTira Beautyで発売されました。Fenty BeautyおよびFenty Skinの製品は、オンラインおよびTira BeautyとSephora Indiaの16都市にある50店舗で入手可能になりました。

- 2025年4月:Ananya BirlaがLOVETCという新しい化粧品ブランドを立ち上げ、Aditya Birla Groupのインドの急速に成長する化粧品市場への本格参入を示しました。当初、消費者はLOVETCの専用ダイレクト・トゥ・コンシューマープラットフォームとNykaaのオンラインストアでアクセスできました。さらに、ブランドはインドの20の主要都市にある200店舗を対象とした段階的な小売展開計画を概説しました。

- 2025年2月:Hindustan Unileverの元エグゼクティブディレクターであるPradeep Banerjeeと、セレブリティ推薦エージェンシーMedianの創設者であるNabeel Kadriが、インドの消費者の好みに応えるために設計されたプレミアム化粧品ブランド「Hyue」を発表しました。Hyueはダイレクト・トゥ・コンシューマーeコマースプラットフォームで小売業務を開始し、インド全土の消費者をターゲットにしています。ブランドの初期化粧品ラインには、リキッドリップスティック、ジェルネイルペイント、リップトリートメント、リップオイルが含まれており、すべてビーガンおよびクルエルティフリーです。

インド化粧品市場レポートの範囲

化粧品は、眉毛やまつ毛などの自然な特徴を際立たせ、欠点を隠すために使用されます。

インドの化粧品市場は、製品タイプと流通チャネルによってセグメント化されています。市場は製品タイプ別にカラー化粧品とヘアスタイリング・カラーリング製品にセグメント化されています。カラー化粧品セグメントはさらにフェイシャル、アイ、リップおよびネイルメイクアップ製品にサブセグメント化されています。ヘアスタイリング・カラーリング製品セグメントはさらにヘアカラーとヘアスタイリング製品に二分されています。市場は流通チャネル別にスーパーマーケット・ハイパーマーケット、専門店、薬局・ドラッグストア、オンライン小売店、その他の流通チャネルにセグメント化されています。

各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| フェイシャルメイクアップ製品 | ファンデーションとコンシーラー | コンパクトとプレストパウダー |

| チークとハイライター | ||

| その他 | ||

| アイメイクアップ製品 | コールとカジャル | |

| アイライナー | ||

| マスカラ | ||

| その他 | ||

| リップメイクアップ製品 | リップスティック | |

| リップグロス | ||

| その他 | ||

| ネイルメイクアップ製品 | ネイルポリッシュ | |

| ネイルポリッシュリムーバー | ||

| カテゴリー別 | マス | |

| ラグジュアリー | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| 薬局・ドラッグストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 性質別 | 従来型 | |

| ナチュラル・オーガニック | ||

| 地域別 | 東部 | |

| 西部 | ||

| 北部 | ||

| 南部 | ||

| 製品タイプ別 | フェイシャルメイクアップ製品 | ファンデーションとコンシーラー | コンパクトとプレストパウダー |

| チークとハイライター | |||

| その他 | |||

| アイメイクアップ製品 | コールとカジャル | ||

| アイライナー | |||

| マスカラ | |||

| その他 | |||

| リップメイクアップ製品 | リップスティック | ||

| リップグロス | |||

| その他 | |||

| ネイルメイクアップ製品 | ネイルポリッシュ | ||

| ネイルポリッシュリムーバー | |||

| カテゴリー別 | マス | ||

| ラグジュアリー | |||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | ||

| 薬局・ドラッグストア | |||

| 専門店 | |||

| オンライン小売店 | |||

| その他の流通チャネル | |||

| 性質別 | 従来型 | ||

| ナチュラル・オーガニック | |||

| 地域別 | 東部 | ||

| 西部 | |||

| 北部 | |||

| 南部 | |||

レポートで回答される主要な質問

インド化粧品市場は2031年までにどのくらいの速さで成長すると予測されていますか?

市場は2026年の20億9,000万米ドルから2031年には35億米ドルに上昇し、CAGR 10.85%を記録すると予測されています。

現在最大のシェアを持つ製品タイプはどれですか?

リップメイクアップが2025年に36.12%のシェアで市場を支配しており、高い文化的受容度と日常的な使用によって牽引されています。

最も急速に拡大しているチャネルはどれですか?

オンライン小売はすでに30.95%のシェアを持ち、幅広い品揃え、利便性、迅速な配達によりCAGR 11.15%で成長しています。

プレミアムセグメントが勢いを増している理由は何ですか?

可処分所得の増加と手頃な価格のラグジュアリーポジショニングが、プレミアムおよびラグジュアリー化粧品を2031年にかけてCAGR 12.55%で押し上げています。

最終更新日: