日本化粧品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.79 十億米ドル |

| 市場規模 (2026) | 3.94 十億米ドル |

| 市場規模 (2031) | 4.75 十億米ドル |

| 成長率 (2026 - 2031) | 3.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本化粧品市場分析

日本の化粧品市場規模は2025年に37億9,000万米ドルと評価され、2026年の39億4,000万米ドルから2031年には47億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.85%です。日本の化粧品市場では、有効性重視の医薬部外品処方へのシフトを示す微妙なヘッドライン拡大が見られます。このシフトは、プレミアム製品へのトレードアップのトレンドおよびサステナブルなバイオテック活性成分の使用と相まって、競争環境を再定義しています。機能性医薬部外品化粧品は現在、国内出荷量の約40%を占めています。プレミアムラインは、3%の名目賃金上昇と強い家計購買力に支えられ、マス市場の競合品を上回るペースで成長しています。電子商取引は急成長しており、Shiseidoはオンラインプレゼンスを3倍にすることを目指し、Cosmeは月間1,660万ユーザーを誇っています。この急増は、確立されたブランドと新興インディープレイヤーの両方にとってデジタルプラットフォームを拡大しています。一方、リップ製品流入量の39.3%を占める韓国からの輸入品は、カラー化粧品における消費者の好みに影響を与えています。このトレンドは、グローバルな小売ダイナミクスが日本の化粧品市場におけるブランド階層をいかに再形成しているかを浮き彫りにしています。

主要レポートのポイント

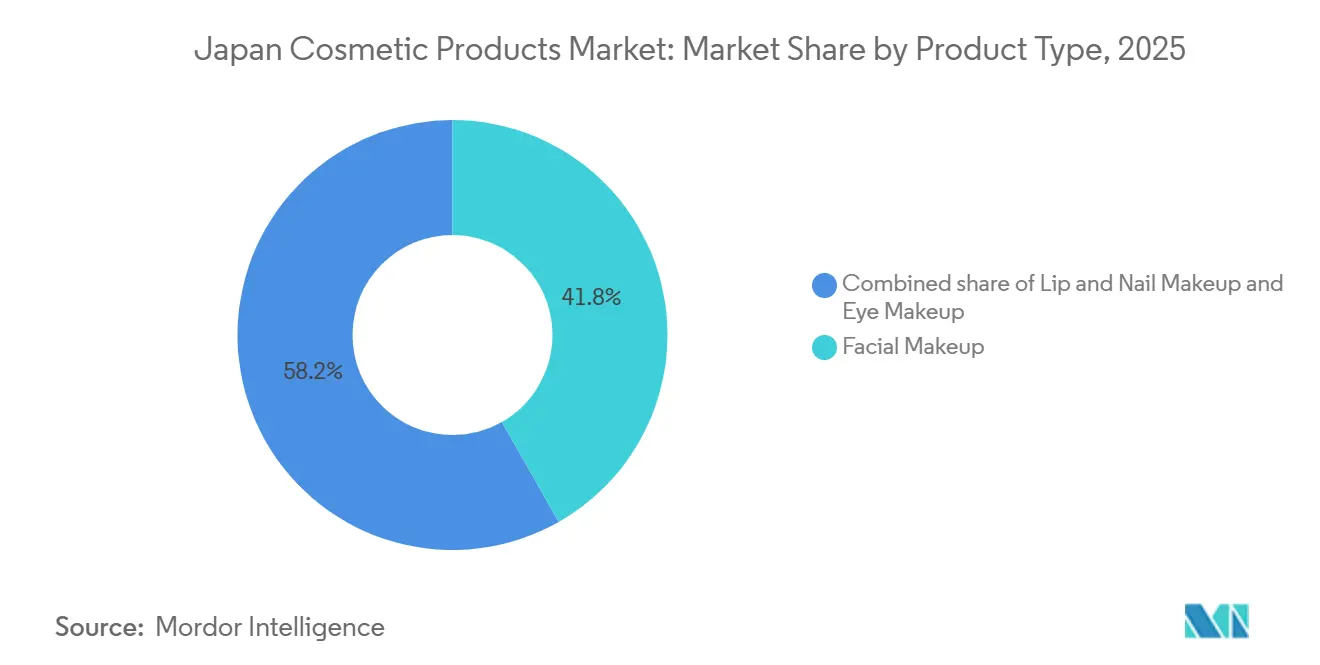

- 製品タイプ別では、フェイシャルメイクアップが2025年の日本化粧品市場シェアの41.78%を占めて首位となり、リップメイクアップは2031年にかけてCAGR 4.31%で拡大すると予測されています。

- 性質別では、コンベンショナル処方が2025年に73.58%のシェアを保持しており、オーガニック・ナチュラル代替品はCAGR 4.12%で成長する見込みです。

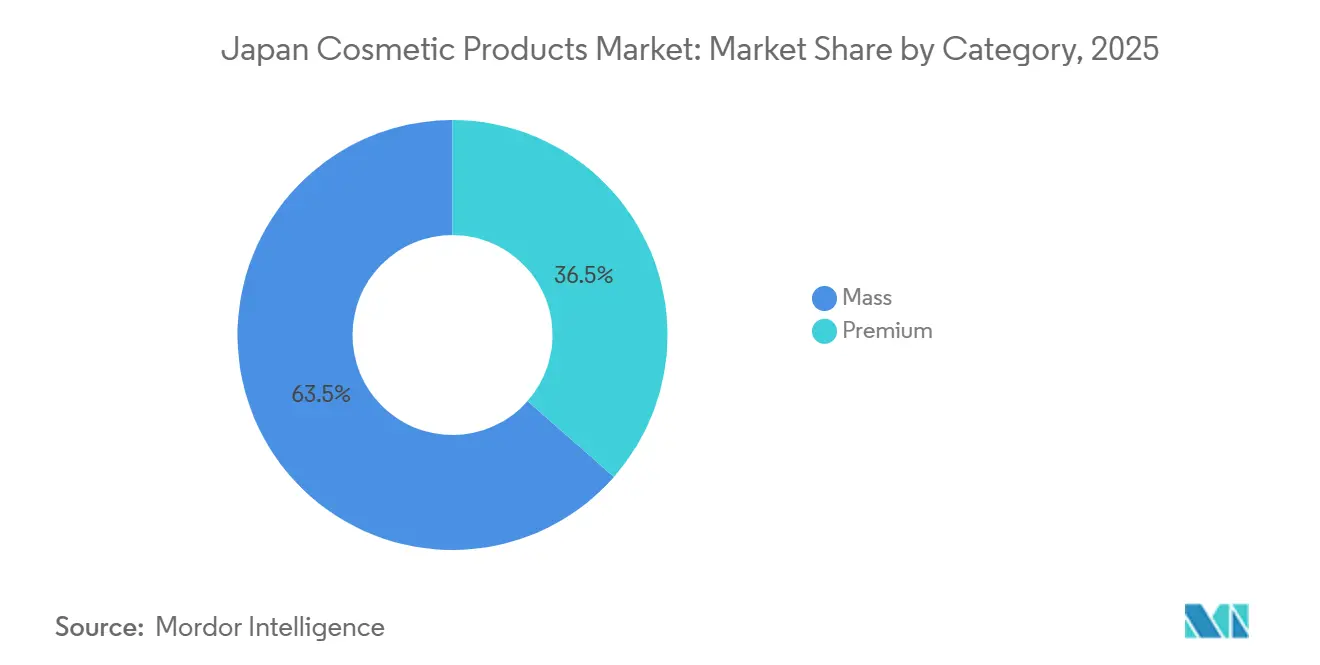

- カテゴリー別では、プレミアム製品が2025年に36.48%のシェアを獲得し、CAGR 5.72%で成長すると予測されています。

- 流通チャネル別では、ヘルス・ビューティーストアが2025年に46.35%のシェアを占めていますが、オンライン小売がCAGR 4.48%で最も速い成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本化粧品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化社会がアンチエイジングおよびダーモコスメティクスを牽引 | 0.8% | 全国的、都市部の都道府県(東京、大阪、愛知)に集中 | 長期(4年以上) |

| 男性グルーミングの受容がメンズカラー化粧品を促進 | 0.5% | 全国的、大都市圏での早期成長 | 中期(2年~4年) |

| 高い可処分所得に支えられたプレミアム化 | 0.9% | 全国的、東京・神奈川・免税ハブで最も強い | 短期(2年以内) |

| バイオテック発酵由来のクリーンラベル皮膚科学活性成分 | 0.4% | 全国的、関東・関西の研究開発クラスターが主導 | 中期(2年~4年) |

| サステナビリティに向けた固形・無水フォーマットの普及 | 0.3% | 全国的、環境意識の高い都市部セグメントでの早期採用 | 中期(2年~4年) |

| ニッチな海外ブランドの越境電子商取引流入 | 0.6% | 全国的、デジタルプラットフォームと免税チャネルにより増幅 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化社会がアンチエイジングおよびダーモコスメティクスを牽引

日本の高齢化社会はこのトレンドを牽引する上で重要な役割を果たしており、世界銀行は2024年に日本の人口の30%が65歳以上であると報告しています[2]出典:世界銀行、「65歳以上の人口(総人口に占める割合)- 日本」、worldbank.org。その結果、しわ、色素沈着、肌の弾力性に対処するソリューションへの需要が顕著にシフトしています。これらは現在、医薬部外品として処方されており、その有効性を法的に主張することが可能となっています。特筆すべきことに、これらの医薬部外品バリアントはすでに日本の国内化粧品出荷量の40%を占めています。平均寿命が84.9歳であることから、製品使用サイクルが延長されています。これは、市場の成長が数量拡大よりも一人当たり支出の増加に依存していることを示唆しています。成分イノベーションが中心的な役割を担っており、エクソソームやiPS由来活性成分がCosme Tokyo 2024で注目を集め、生物医学の進歩と日本の化粧品市場の交差点を浮き彫りにしています。高齢化社会がプレミアム支出の急増を牽引する一方で、処方者は医薬部外品承認の取得という課題に直面しています。この6ヶ月間の審査プロセスは、市場投入スピードを遅らせる可能性があります。

男性グルーミングの受容がメンズカラー化粧品を促進

近年、日本における男性グルーミング売上は大幅に成長し、強い上昇トレンドを示しています。この成長は、男性のグルーミングルーティンにおいてより一般化しつつあるティンテッドモイスチャライザーやブロウデファイナーなどの製品をソーシャルメディアが積極的に宣伝していることによって牽引されています。Mandomは市場をリードし、豊富な製品ポートフォリオと強いブランド認知度に支えられ、メンズヘアスタイリングおよびメンズ化粧品において支配的な地位を占めています。一方、Shiseidoのメンズラインは今期において目覚ましい売上急増を見せており、男性専用化粧品の受容が高まっていることを反映しています。厚生労働省(MHLW)の規制に性別固有のハードルがないため、ブランドは既存の医薬部外品申請書類を男性向けSKUに効率的に転用でき、開発サイクルを大幅に短縮し、市場投入までの時間を削減しています。しかし、男性化粧品の普及率は女性向け製品に比べて依然として低く、日本の化粧品市場において消費者の好みが進化し続ける中で、未開拓の潜在力と大きな成長機会があることを示しています。

高い可処分所得に支えられたプレミアム化

2023年、日本の家計は月間可処分所得の大幅な増加を報告しており、経済状況の改善と賃金上昇を反映しています。正規雇用の賃金は、より強い労働市場に牽引されて顕著な上昇を経験し、パートタイム収入も柔軟な働き方への需要増加に支えられて相当な成長を示しました。消費者物価指数(CPI)インフレが穏やかであるにもかかわらず、消費者はプレミアム化粧品、特に口紅やセラムへの嗜好を示しており、より高品質な製品へのシフトを示しています。この消費者行動は、プレミアム化粧品セクターを強い成長軌道に乗せており、経済変動の中でも市場の回復力を浮き彫りにしています。羽田・成田空港の免税ブティックや東京・銀座のCosmeフラッグシップストアが主要な成長拠点として台頭しています。これらの場所は、不確実な時代に消費者が手頃な贅沢品を楽しむ「口紅効果」の心理を活用し、バスケット単価の上昇につながっています。しかし、Shiseidoの2024年度の純損失予測は、在庫評価損、外部ショック、または消費者の好みの変化によって、プレミアムポートフォリオが直面しうる変動性を鮮明に示しています。

バイオテック発酵由来のクリーンラベル皮膚科学活性成分

バイオテック発酵は、そのトレーサビリティと環境に優しい特性により、石油化学抽出に取って代わりつつあります。Kaoが2024年1月に没食子酸を発売したこと、およびShiseidoが2025年5月にCHITOSEとの700万米ドルのマイクロアルジェ協業を発表したことは、研究開発予算がラボ培養の自然同一分子へと大きくシフトしていることを示しています。これらの進歩は、消費者の需要を満たすためのサステナブルで革新的なソリューションへの業界の関心の高まりを反映しています。ISO 16128ガイドラインは任意のままですが、日本の化粧品市場のマーケターに「天然由来」の数値的ベンチマークを提供し、ラベル表示を形成し透明性を高めています。さらに、供給の確実性を確保しアレルゲンを管理することは、ロドデノール誘発白斑クライシスのような過去の問題に対処するだけでなく、バイオテック活性成分への消費者の信頼を強化し、化粧品セクターにおけるこれらの技術のより広範な採用への道を開いています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生産年齢人口の縮小が数量成長を制限 | -0.5% | 全国的、地方の都道府県(秋田、島根、高知)で深刻 | 長期(4年以上) |

| 厳格な機能性表示承認が市場投入を遅延 | -0.3% | 全国的、PMDA・MHLW体制によって規制 | 中期(2年~4年) |

| 消費者のアレルギー懸念が防腐剤への精査を高める | -0.2% | 全国的、意識の高い都市部で高まる | 短期(2年以内) |

| 高度に飽和した小売棚スペースが新規リスティングを制限 | -0.4% | 全国的、東京・大阪・名古屋大都市圏で最も激しい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生産年齢人口の縮小が数量成長を制限

2023年、日本の生産年齢人口(15歳~64歳)は総人口の59.5%を占めていましたが、日本統計局によると、2050年までに51.4%に低下すると予測されています。日本統計局が強調するこのシフトは、主に団塊世代が労働力から退出することによるものであり、絶対数で数百万人の減少をもたらします。国連もこれに言及し、2024年から2054年にかけて日本の人口が14%縮小すると予測しています。この人口動態の変化は、日常使い化粧品のコア消費者基盤を縮小させる見込みです。プレミアムおよびアンチエイジング製品への一人当たり支出は増加するかもしれませんが、全体的な数量販売は構造的な課題に直面しています。日本銀行は2023年~2024年のトレンドを観察し、化学品セクター内の化粧品生産の落ち込みを指摘し、それを低迷する国内需要と結びつけました。これに対応して、企業は高マージン・低数量のSKUへとシフトし、生産年齢人口がより堅調な東南アジアや中国を対象に輸出の地平を広げています。しかし、この人口動態の圧迫は販売に影響するだけでなく、小売・製造セクターの労働供給も逼迫させており、賃金コストの上昇と営業利益率の低下をもたらしています。

厳格な機能性表示承認が市場投入を遅延

厚生労働省(MHLW)の下、医薬品・医療機器総合機構(PMDA)は、美白や抗ニキビ効果などの効能を謳う医薬部外品処方に対して事前承認を義務付けています。申請書類の審査は最長6ヶ月に及ぶ場合があり、製品発売の遅延を引き起こします。この期間中、韓国や中国からのより迅速な競合他社が、通常の化粧品として販売される類似製品で棚スペースを獲得する可能性があると、Maven Regulatory Consultancyは指摘しています。医薬品・医療機器等の品質、有効性及び安全性の確保等に関する法律(PMD法)の改正は2025年初頭に予定されており、条件付き承認の導入とアクセスの容易化を目指していますが、MHLWが指摘するように、これらの変更のタイムラインは依然として不明確です。この規制の迷路は、専任の規制チームを持たない中小ブランドにとって特に課題となり、Shiseido、Kao、Koséなどの確立されたプレイヤーの市場支配をさらに強固にしています。グルパール小麦アレルギー発症(2,111名に影響)やロドデノール白斑クライシス(19,609件)などの過去の安全事故は、日本化粧品科学会が強調するように、規制当局をより慎重にさせており、迅速な市場参入よりも消費者の安全を優先しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:リップメイクアップがフェイシャルの優位性を上回る

2025年、フェイシャルメイクアップが日本の化粧品市場を支配し、41.78%のシェアを獲得しました。このリーダーシップは、毛穴レスで完璧な仕上がりを約束するベース製品の魅力の高まりに起因しています。機能性融合のトレンドを示すように、Shiseidoは2024年5月にファンデーションセラムを発表し、スキンケア効果と化粧品カバレッジを融合させました。美容とスキンケアの効果を組み合わせた多機能製品への消費者の嗜好の高まりが、このセグメントの成長に大きく貢献しています。一方、アイメイクアップは「スキニフィケーション」を採用し、肌の健康を高めるためにペプチドやヒアルロン酸を配合しています。このアプローチは、外見を高めるだけでなく長期的な肌の効果も提供する製品への幅広い消費者需要と一致しています。皮膚炎への懸念に対応して、ネイル製品はより安全な処方へとシフトしており、製品の安全性と消費者の健康への重視が高まっていることを反映しています。

一方、リップサブセグメントはカラー化粧品において最も成長の速いカテゴリーとして台頭しており、2031年にかけてCAGR 4.31%が予測されています。この急増は、光沢のある「粘膜」リップ美学への嗜好と、若い消費者に響く韓国ブランドの競争力のある価格設定によって牽引されています。これらの製品の手頃さとトレンド主導の魅力は、Z世代とミレニアル世代の間で特に人気を博しています。経済的な課題に直面しても、この堅調な需要は手頃な自己表現への欲求を示しており、日本のカラー化粧品市場における重要な成長分野としてのリップセグメントの地位を確固たるものにしています。このセグメントの成長はまた、競争の激しい市場で消費者の関心を獲得するためのイノベーションとアクセシビリティの重要性を浮き彫りにしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

性質別:コンベンショナルが首位、オーガニックが勢いを増す

2025年、コンベンショナル化粧品は日本の化粧品市場の金額シェアの73.58%を占め、その手頃な価格と長い賞味期限により支配的な地位を維持しています。このセグメントは主に、安定性とスケーラビリティを高めるためにバイオテック「自然同一」活性成分を活用したスキンケアおよびヘアケア処方によって牽引されており、メーカーが効果的で信頼性の高い製品への消費者需要を満たすことを可能にしています。2023年3月31日時点で、日本化粧品工業連合会(JCIA)は化粧品業界において4,243の製造販売業許可保有者と4,222の製造業許可保有者を報告しており、製品開発と供給のための強固なインフラを示しています。ISO 16128はオーガニック表示の任意フレームワークを提供していますが、強制的な認証の不在はグリーンウォッシングのリスクを高めています。この規制の欠如は消費者の懐疑心の高まりをもたらし、多くの消費者が透明なサプライチェーンと検証済みのサステナビリティ実践を持つブランドを好む傾向を促しています。

しかし、オーガニック・ナチュラルセグメントは着実に成長しており、CAGR 4.12%を誇り、主に環境意識の高いミレニアル世代とZ世代によって牽引されています。日本のオーガニック・ナチュラル化粧品市場におけるこの成長は、サステナブルで健康志向の美容製品への需要の高まりを示しています。ソーシャルメディアプラットフォームは環境に優しいライフスタイルへの認識を高め、購買決定に影響を与え、消費者が自分の価値観に合った製品を求めることを促しています。このニッチ市場において、ナチュラル・オーガニックスキンケアは支配的であるだけでなく、消費者がクリーンな成分と環境に責任ある製造方法をますます優先するにつれて、大幅な成長が見込まれています。オーガニックセグメントが繁栄する一方で、コンベンショナル製品はそのコスト効率と耐久性を活かして市場の中心的な役割を維持し、日本の化粧品市場における存在感を保っています。

カテゴリー別:マスの成熟の中でプレミアムが急成長

2025年、マスブランドが日本の化粧品市場を支配し、小売金額の63.52%を獲得しました。その広範な存在感は全国23,041のドラッグストアに及んでいます。手頃な価格と長い賞味期限で知られるこれらのブランドは、穏やかなインフレの中でも幅広い消費者基盤に対応しています。競争の激しさを示すように、ShiseidoのSKU合理化と8つのコアブランドへの注力を伴う2024年度の再編は、数十億ドル規模の純損失からの回復を目指しています。この確固たる姿勢は、ダイナミクスが進化する中でもマス製品が市場の中心であり続けることを保証しています。

一方、プレミアムセグメントはCAGR 5.72%で最も速い成長が見込まれています。このトレンドは、インフレ環境においても憧れの消費への継続的な意欲を示しています。成田空港などの主要ハブの免税アウトレットは、世界中の旅行者をプレステージカウンターへと誘導し、プレミアム製品の魅力を高めています。Shiseidoのスキュー最適化とブランド統合への注力は、最近の損失後の収益性向上への意欲を示しています。同時に、KoséはそのハイエンドブランドであるDecortéとAlbionに期待を寄せ、マスセグメントの落ち込みを相殺し収益目標を達成しようとしています。このような勢いにより、プレミアム層が日本の化粧品市場における主要な成長ドライバーとして台頭しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:ヘルスストアが首位、オンラインが加速

2025年、日本のヘルス・ビューティーストアは化粧品流通売上高の46.35%という大きなシェアを占めています。その広範な存在感と利便性は、マス市場購買の主要な窓口となっています。2023年、ウエルシア、ツルハ、マツキヨなどの主要チェーンは300店舗以上を追加し、すでに飽和した市場での競争を激化させ棚スペースを圧迫しました。スーパーマーケットやコンビニエンスストアはマスブランドを展示していますが、消費者が個別カウンセリングや幅広い品揃えを求める際には対応が難しい状況です。過剰出店による収益逓減に直面しながらも、ドラッグストアは日常的な美容アクセスにおいて重要な役割を果たし続けています。飽和の課題が増す中、チェーンはリーダーシップを維持するために効率化へとシフトしています。

オンラインチャネルは最も速い成長が見込まれており、2031年にかけてCAGR 4.48%が予測されています。cosmeや各種ブランドサイトなどのデータリッチなプラットフォームがパーソナライズされた成長を牽引しています。楽天やAmazonなどの電子商取引大手は、バーチャル試着や当日配送などの機能でユーザー体験を向上させ、テクノロジーに精通した消費者に対応しています。Kaoのラクラクスイッチが物流の重要性を示すように、店舗内と電子商取引のフルフィルメントを橋渡しするオムニチャネル戦略が普及しています。コンビニエンスストアやスーパーマーケットは衝動買いを促進しますが、深みに欠けており、増分売上を獲得するオンラインチャネルの優位性を示しています。この進化する市場環境は、従来の小売を補完するだけでなく、より広い市場ダイナミクスを再形成しています。

地理的分析

日本はこの市場の唯一の焦点であり、目次には地域別の内訳は示されていません。2031年にかけての国内市場のCAGR 3.85%の予測は、人口動態の課題と進化する消費者行動に取り組む成熟した高所得経済としての日本の地位を示しています。より高い可処分所得と密な小売環境に支えられた東京、神奈川、大阪、愛知の各都道府県が購買力を支配しています。羽田・成田空港の免税アウトレットは、訪日観光客とプレミアム輸入品を求める日本人消費者の両方に対応し、重要な役割を果たしています。特筆すべきことに、2023年には韓国化粧品が日本のリップ製品輸入量の39.3%を占め、総額でフランス製品を上回りました。一方、秋田、島根、高知などの地方の都道府県は顕著な人口動態の衰退に直面しており、全国平均と比較して生産年齢人口の縮小が速く進んでいます。このトレンドは地域需要を圧縮し、小売業者に統合または撤退を迫っています。

Shiseidoの2024年度レポートは、日本の重要性を示しており、グローバル売上の28.6%を占めています。国内市場は2024年1月に高い一桁台の成長を享受しましたが、この勢いは第4四半期に衰え、より慎重な消費者心理に起因するとされています。原材料インフレへの対応として、Shiseidoは2024年4月に値上げを実施しました。この戦略はライバルのKaoとKoséにも採用されました。しかし、実質賃金の伸びが穏やかであることから、さらなる価格調整の余地は限られているようです。パンデミック前の重要な成長ドライバーであったインバウンド観光は2024年に部分的に回復しましたが、中国人および東南アジア人訪問者による免税店での購入は2019年のピーク水準には届きませんでした。例えば、2025年5月までに日本は1,814万人の訪問者を迎えたと日本政府観光局(JNTO)が報告しており、2024年には観光客が記録的な8兆1,400億円を消費し、小売と旅行体験の強い結びつきを示しています。今後を見据えると、日本貿易振興機構(JETRO)は越境電子商取引の急増を予測しており、日本の消費者が地元の流通業者を介さずに国際プラットフォームから直接ニッチな海外ブランドを調達するケースが増えていることに注目しています。

日本における製品承認は、厚生労働省(MHLW)と医薬品・医療機器総合機構(PMDA)によって監督されています。特筆すべきことに、医薬部外品処方は事前承認申請書類を必要とし、審査期間は最長6ヶ月に及びます。このプロセスを迅速化するため、医薬品・医療機器等の品質、有効性及び安全性の確保等に関する法律(PMD法)の改正が2025年初頭に予定されており、条件付き承認の合理化を目指しています。しかし、これらの変更のタイムラインは依然として不明確です。サステナビリティも重要な焦点であり、環境省(MOE)が施行する日本のプラスチック資源循環法は、設計段階からのリサイクル対応と拡大生産者責任を推進しています。この取り組みは、Kaoのラクラクスイッチエコリフィル(2025年9月デビュー予定)やShiseidoの受賞歴のあるリキフォームリフィラブルコンテナ(2024年6月にワールドスターアワード受賞)などのイノベーションを生み出しています。このような規制は、包装戦略を再形成するだけでなく、積極的なプレイヤーに競争上の優位性をもたらしています。

競争環境

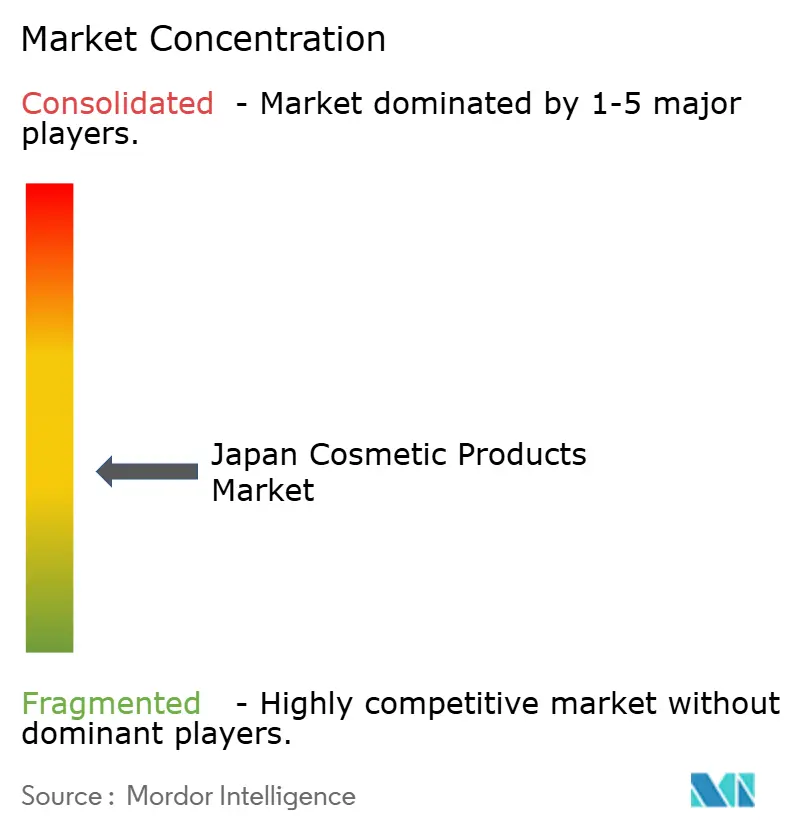

日本の化粧品市場は断片化が特徴であり、上位3社の合計シェアは40%未満で、集中度スコアは5となっています。Shiseidoは規模でリードしているものの、2024年度に4年ぶりの損失となる520億円の純損失を計上しました。これに対応して、同社は「SHIFT 2025 and Beyond」を発表し、1,500名の人員削減と製品ラインナップの合理化により、業務効率と収益性の向上を目指しています。Kaoの化粧品部門は、バイオテックイノベーションとリフィラブル包装ソリューションの恩恵を受け、2,441億円の売上を報告しました。同社はグループの研究開発シナジーを効果的に活用し、製品品質とサステナビリティを向上させ、進化する消費者の好みに対応しています。

Koséは2025年度に3,360億円を目標とし、DecortéラインがプレミアムイメージとRevenue成長を後押しすることを期待しています。一方、ニッチプレイヤーも存在感を示しています。Mandomはメンズヘアスタイリングセグメントで55%のシェアを持ち、専門カテゴリーでの強固な地位を示しており、Fancl は2030年度までに100%の4Rコンプライアンス達成に向けてリフィルインフラを推進し、環境サステナビリティと包装イノベーションへのコミットメントを示しています。

デジタルプラットフォームの影響力が増しており、istyleの@cosmeは月間1,660万ユーザーと41万SKUを誇り、ブランドや小売業者との交渉においてデータ主導の大きなレバレッジを持っています。インフルエンサーマーケティングとコスト優位性を活用した韓国ブランドは、ローソンでのRomandの30万個のドロップが示すように日本市場に進出しており、トレンディで手頃な製品への消費者需要の高まりを示しています。医薬部外品のリードタイムや厳格なプラスチック廃棄物規制などの課題が業務の複雑さを増す中、迅速にイノベーションを起こし、研究開発の勢いを維持し、複数の販売チャネルを巧みにナビゲートできるブランドのみが、進化する日本の化粧品市場で繁栄するでしょう。

日本化粧品産業のリーダー企業

L'Oreal S.A.

Shiseido Co Ltd

Kao Corporation

Pols Orbis Holdings Inc

Kose Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Kaoはビオレラインのエコリフィル付きラクラクスイッチポンプを導入し、1ユニットあたりのプラスチック使用量を50%削減しました。このイニシアチブは経済産業省(METI)と環境省(MOE)の回収スキームから認定を受けました。

- 2025年6月:Kao Corporationは日本の主要メイクアップブランドであるKATEのリーチを拡大し、特にアジアでのグローバルフットプリントの強化を目指しました。ユニバーサル・スタジオ・ジャパンとのコラボレーションにより、KATEは独自の体験を提供しています。個性と自信を重視するこれらのイニシアチブは、Kaoの「グローバルシャープトップ」化粧品ビジョンと一致しています。多額の投資に支えられ、没入型ブランド体験と深い文化的つながりに焦点が当てられています。

- 2025年5月:Shiseidoはオープンイノベーションプログラム「fibona」を通じて洗顔セラムを発売しました。ドロップレット膜乳化技術を活用したこの革新的な美容セラムは、水と容易に混合します。この独自の特性は、洗顔中の保湿だけでなく不要な不純物の除去も行い、肌を若々しくなめらかに保ちます。

- 2025年1月:SUQQUは2つの新しい口紅シェードを発表しました:02 コウボクと08 セイシュク。02 コウボクシェードは洗練されたローズピンクで成熟したエレガンスを醸し出し、08 セイシュクは繊細な赤みがかったブラウンでフォーマルとカジュアルの両方のスタイルに合います。

日本化粧品市場レポートの範囲

化粧品とは、身体の構造や機能を変えることなく、外見を修正するために身体の外部に使用される物質または混合物です。

| フェイシャルメイクアップ製品 |

| アイメイクアップ製品 |

| リップ・ネイルメイクアップ製品 |

| コンベンショナル |

| オーガニック・ナチュラル |

| マス |

| プレミアム |

| スーパーマーケット・ハイパーマーケット |

| ヘルス・ビューティーストア |

| オンライン小売店 |

| その他の流通チャネル |

| タイプ別 | フェイシャルメイクアップ製品 |

| アイメイクアップ製品 | |

| リップ・ネイルメイクアップ製品 | |

| 性質別 | コンベンショナル |

| オーガニック・ナチュラル | |

| カテゴリー別 | マス |

| プレミアム | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| ヘルス・ビューティーストア | |

| オンライン小売店 | |

| その他の流通チャネル |

レポートで回答される主要な質問

2026年の日本化粧品市場の規模はどのくらいですか?

この産業は2026年に39億4,000万米ドル相当であり、2031年までに47億5,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長する製品セグメントはどれですか?

リップメイクアップがCAGR 4.31%でリードし、フェイシャルおよびアイカテゴリーを上回っています。

日本でプレミアム化粧品への支出を牽引するものは何ですか?

可処分所得の上昇、免税観光、および手頃な贅沢品を好む「口紅効果」が、プレミアムラインのCAGR 5.72%を牽引しています。

美容販売においてオンラインチャネルはどの程度重要ですか?

オンライン小売は、@cosmeやブランド直営電子商取引サイトなどのプラットフォームに牽引され、CAGR 4.48%を記録すると予測されています。

最終更新日: