パン市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

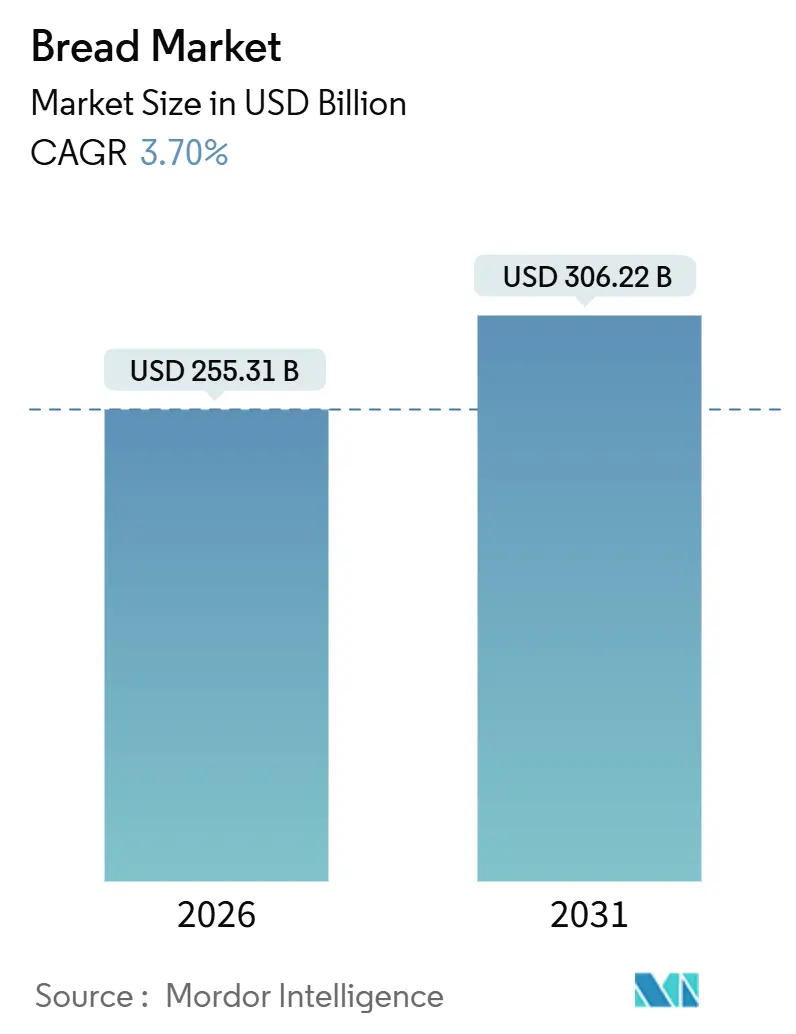

| 市場規模 (2026) | 255.31 十億米ドル |

| 市場規模 (2031) | 306.22 十億米ドル |

| 成長率 (2026 - 2031) | 3.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパン市場分析

パン市場は2026年に2,553億1,000万米ドルと評価されており、2031年までに3,062億2,000万米ドルに達すると予測され、3.70%のCAGRで成長します。この成長は、都市化の進展、機能性栄養への関心の高まり、デジタルコマースの普及拡大によって牽引されており、これらすべてがカテゴリーの加速に寄与し、従来のベーカリートレンドを超えています。マルチグレインおよび「フリーフロム」レシピの人気の高まりは、消費者の認識における重大な変化を示しており、パンを基本的な主食からウェルネス志向の製品へと変革しています。同時に、生産者はロボットハンドリングや連続混合などの技術を採用し、小麦コストの上昇の中でも利益率を維持しています。この成長は、包装済みパンが従来のフラットブレッドに取って代わりつつあるアジア太平洋の中堅都市圏と、小売業者が高利益率のアルチザン製品を提供するためにインストアベーカリーを活用している欧州において特に顕著です。競争戦略は、コスト管理のための垂直統合と、より健康的な製品ポートフォリオを拡大するための合併・買収に焦点を当てており、パン市場における数量の安定性とプレミアム価格設定の両方を支えています。

主要レポートのポイント

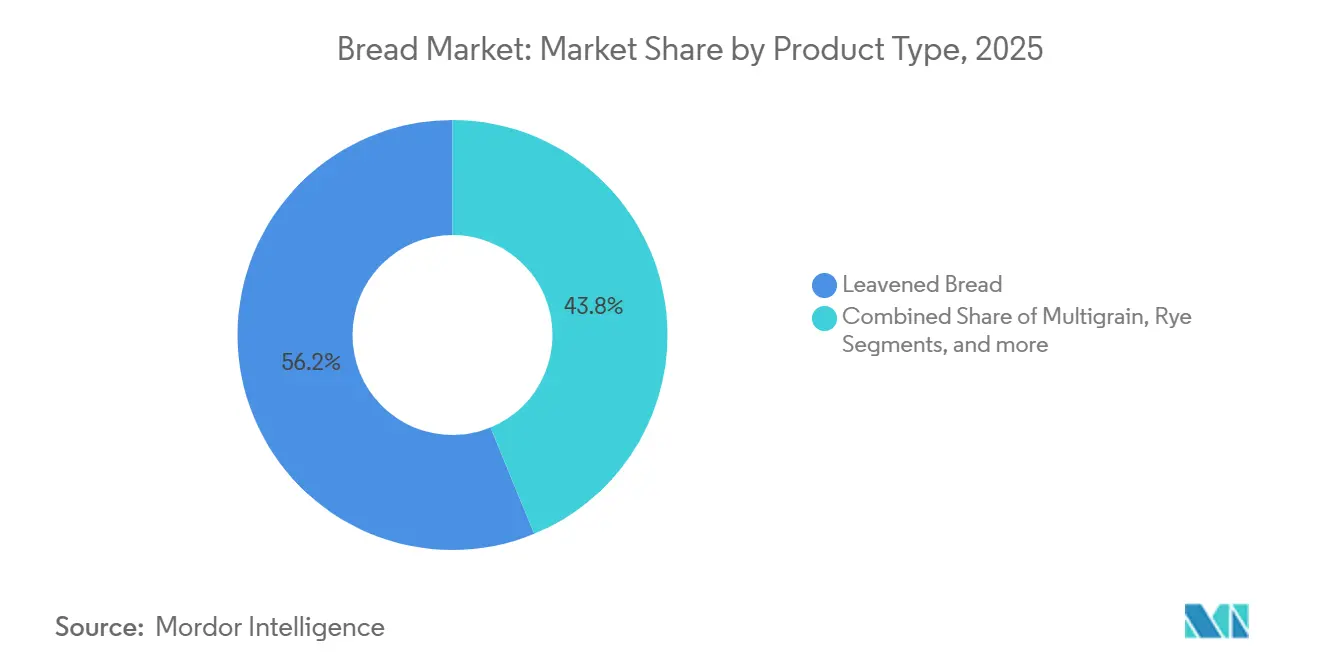

- 製品タイプ別では、発酵パンが2025年のパン市場シェアの56.21%をリードしました。無発酵パンおよびフラットブレッドは2031年にかけて3.92%のCAGRで拡大すると予測されています。

- 原材料タイプ別では、小麦が2025年のパン市場規模の56.84%を占め、マルチグレインバリアントは2026〜2031年の間に4.11%のCAGRで成長すると予測されています。

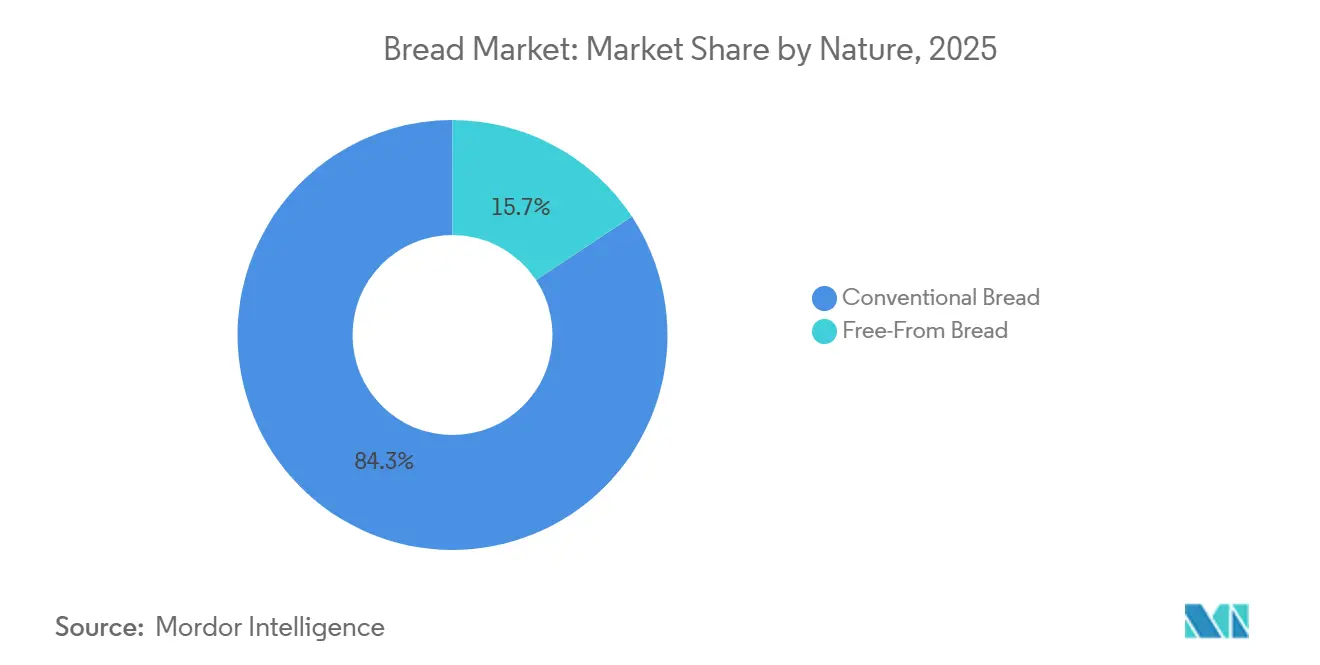

- 性質別では、従来型ラインが2025年のパン市場規模の84.29%を占め、フリーフロム代替品は同じ見通し期間中に5.32%のCAGRで拡大しています。

- 流通チャネル別では、オフトレードが2025年のパン市場売上の64.11%を確保しましたが、オントレードの数量は2031年にかけて4.85%のCAGRで増加すると予測されています。

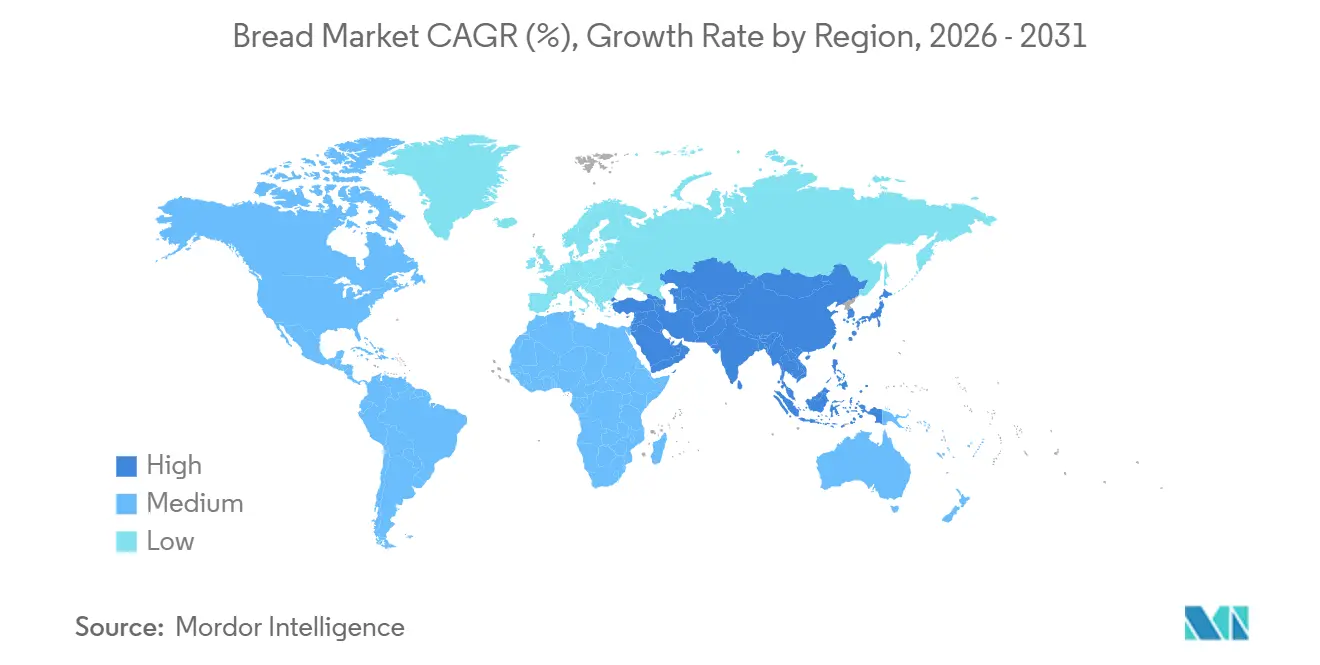

- 地域別では、欧州が2025年に29.55%の収益リーダーシップを維持しており、アジア太平洋は2031年にかけて最も速い地域CAGRである5.25%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のパン市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 機能性パンおよび強化パンへの需要の高まりが需要を押し上げる | +0.8% | 北米、欧州、および都市部のアジア太平洋に集中したグローバル | 中期(2〜4年) |

| 急速な都市化が包装済みパンの普及を促進 | +1.1% | アジア太平洋が中心、中東およびアフリカへの波及 | 長期(4年以上) |

| アルチザンインストアベーカリーの拡大 | +0.5% | 北米および欧州、南米の都市部で新興 | 短期(2年以内) |

| 製パン技術の進歩が生産効率を向上 | +0.6% | 北米および欧州が主導するグローバル | 中期(2〜4年) |

| 電子商取引の普及が冷凍パンの直接消費者向け販売を増加 | +0.4% | 北米、欧州、およびアジア太平洋の主要都市 | 短期(2年以内) |

| 政府の小麦補助金プログラムが手頃な価格を向上 | +0.5% | インド、米国、中東の一部市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機能性パンおよび強化パンへの需要の高まり

機能性パンは、ニッチな健康食品から主流の棚に一般的に存在するものへと変化しました。この変化は主に、より明確な規制と、証明された健康上の利点に対して消費者が追加料金を支払う意欲によって推進されています。2024年12月、米国食品医薬品局は「健康的」な栄養成分表示の基準を更新しました。新しいガイドラインでは、製品に特定の食品グループ成分を相当量含めることを要求しながら、添加糖、飽和脂肪、ナトリウムを制限しています。これらの更新により、パンカテゴリーで広範な処方変更が引き起こされました。現在、80か国以上が強化義務を施行しており、小麦粉に葉酸、鉄分、ビタミンB群を添加することを要求しています。これにより基準となる期待値が確立され、多くのメーカーはオメガ3、プレバイオティクス、植物ステロールを組み込むことでこれを超えています。2024年、インドは小麦粉強化プログラムを全国に拡大し、生殖年齢の女性における葉酸摂取量が推定40%増加しました。これは、機能性成分の採用を促進する政策の重要な役割を浮き彫りにしています。この規制の勢いを活用して、ブランドは心血管の健康、腸内マイクロバイオームのサポート、血糖コントロールなど、特定の健康ニーズに対応するパンを発売しています。この変革は、パンを基本的な食事の主食からプロアクティブなウェルネス製品へと再定義しています。しかし、主要な課題は依然として残っています。それは、これらの生理活性成分を、パンの風味、食感、または全体的な官能的魅力を損なうことなく統合することです。

急速な都市化が包装済みパンの普及を促進

アジア太平洋およびアフリカにおける都市移住は、食事準備時間を短縮し、西洋式の朝食習慣を普及させています。この変化は、常温保存可能で個別包装されたパンへの構造的需要を促進しています。増加する都市人口がこの市場トレンドを支えています。例えば、人口調査局は、2025年に北米の人口の83%が都市部に居住していたと報告しています[1]出典:人口調査局、「世界人口データシート」、prb.org。都市世帯は農村世帯と比較して料理に費やす時間が25%〜30%少なく、熟練した調理技術を必要とする従来のフラットブレッドよりも、あらかじめスライスされたパンやバーガーバンズへの嗜好につながっています。ただし、この変化は地域によって異なります。第2層および第3層都市は、市場がアルチザンおよびプレミアムオプションへの嗜好によって分断されている第1層の主要都市よりも急速に包装済みパンを採用しています。メーカーにとって、これは数量成長が確立された沿岸ハブよりも中堅都市圏からますます生まれることを示しています。その結果、流通ネットワークは小規模な注文量とより長いラストマイルルートに最適化される必要があります。

アルチザンインストアベーカリーの拡大

スーパーマーケットやハイパーマーケットは、インストアベーカリーを設置するために店内の未活用エリアを再利用することが増えています。これらのベーカリーは、焼きたてパンの官能的な魅力、特にその香りを活用して、より多くの顧客を引き付け、より大きな購買を促しています。この変化は、小売業者が電子商取引プラットフォームやディスカウントストア形式からの競争の激化に対して差別化を図ろうとしたパンデミック後に大きな勢いを得ました。北米では、Whole FoodsとWegmansが2023年以降、インストアベーカリーの運営を15%〜20%拡大しています。これらの拡張には、石窯の設置と、高品質な欧州スタイルのアルチザンパンを製造するための認定ベーカーの採用が含まれます。この動きの戦略的意図は明確です。インストアベーカリーは、センターストアの包装済みパンと比較して高い粗利益率を提供するだけでなく、小売業者をプレミアム品質の目的地として肯定的に認識させます。ただし、この戦略には課題がないわけではありません。労働コストと廃棄率は依然として重大な懸念事項であり、アルチザンパンの賞味期限は包装済みパンの典型的な7〜10日と比較して24〜48時間とはるかに短いです。

製パン技術の進歩が生産効率を向上

ベーカリーは、薄い利益率や熟練労働者不足などの継続的な課題に対処するために、自動化とデジタル化をますます採用しています。これらの技術は、労働依存度を低減し、製品の一貫性を高め、製品変更を迅速化するのに役立ちます。FANUCはデンマーク工科大学と協力して、ロボットパン製造システムを開発しました。ビジョン技術と統合されたこのソリューションは、欠陥をリアルタイムで識別し、廃棄物を15%削減し、小売業者の品質基準への準拠を確保します。Reading Bakery Systemsは、2025年に欧州のいくつかの工場で連続混合技術を発売しました。このシステムにより、ベーカーは生地の水分量と発酵パラメーターを迅速に調整でき、原材料コストの変動や消費者の嗜好の変化に迅速に対応できます。ただし、これらのイノベーションは資本集約的であり、ロボットラインの高コストが大規模な確立されたプレーヤーに有利に働き、小規模な地域ベーカリーにとって競争上の障壁を生み出しています。このトレンドは、大量市場にサービスを提供する大規模な自動化ベーカリーとプレミアムニッチをターゲットとする小規模なアルチザンベーカリーの2つのセグメントに分かれた将来の産業構造を示しており、中規模の生産者が不利な立場に置かれています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界の小麦価格の変動が利益率を圧迫 | -0.6% | 輸入依存の中東および北アフリカで深刻なグローバル | 短期(2年以内) |

| 安全上の懸念と製品リコール | -0.3% | 北米および欧州、アジア太平洋での認識の高まり | 短期(2年以内) |

| コールドチェーンの不備が冷凍パンの流通を制限 | -0.4% | サハラ以南のアフリカ、東南アジア、南米の農村部 | 中期(2〜4年) |

| 低炭水化物ダイエットの人気の高まりがパン消費に悪影響 | -0.7% | 北米、欧州、都市部のアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の小麦価格の変動が利益率を圧迫

地政学的緊張、異常気象、輸出制限が小麦価格の変動を引き起こしており、ベーカリーの収益性に悪影響を与えています。これは特に、輸入に依存し、効果的なヘッジメカニズムを欠く地域で顕著です。米国議会予算局は、2026年の小麦価格が1ブッシェルあたり平均6.80米ドルになると予測しており、2024年から9.7%の上昇を反映しています[2]出典:米国農務省、「USDA農業予測2033年まで」、usda.gov。この価格変動は、ロシアの輸出割当とオーストラリアの小麦生産地域における干ばつ条件によってさらに悪化しています。通常25%〜35%の粗利益率で事業を行うパンメーカーは圧力を受けており、小麦価格が10%上昇すると、小売価格が調整されない限り、純利益率が3〜5パーセントポイント低下する可能性があります。小麦輸入がサプライチェーンの重要な部分を占めるエジプトとモロッコでは、政府が社会的安定を維持するためにパン価格の上限を設けています。この政策により、民間ベーカリーはより高いコストを吸収するか、市場から撤退するかを迫られています。しかし、小規模な生産者はこれらの課題を管理するための財務的リソースを欠くことが多く、利益率の圧縮と潜在的な市場統合に特に脆弱です。

低炭水化物ダイエットの人気の高まりがパン消費に悪影響

肥満や糖尿病の増加率が健康意識の高い食事を促進する高所得市場では、ケトジェニック、パレオ、低炭水化物などのダイエットが、パンを食事の主食から任意の嗜好品へと再定義しました。この変化は北米に限定されず、中国やインドの都市部の消費者も米やパンなどの従来の主食から離れ、卵、ギリシャヨーグルト、豆類ベースのスナックなどのタンパク質豊富な代替品を好むようになっています。メーカーはこのトレンドに対応するためにタンパク質強化パンを発売しています。例えば、Flowers Foodsは2024年4月に正味炭水化物わずか1グラムのNature's Own Ketoバンズを発売しました。しかし、これらの製品は主にニッチな層をターゲットとしており、パン消費全体の減少を逆転させていません。これは、パン生産者がプレミアム製品に焦点を当てることで数量成長の鈍化に適応するか、低炭水化物の食事嗜好に合致するトルティーヤ、ラップ、フラットブレッドなどの関連カテゴリーに多様化する必要があることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:民族料理の主流化に伴いフラットブレッドが台頭

2026年から2031年にかけて、無発酵パンおよびフラットブレッドの市場は3.92%の成長率が見込まれており、発酵パンの予測成長率3.55%を上回っています。このトレンドは、トルティーヤ、ピタ、チャパティの採用増加によって牽引されており、これらは多文化市場において民族的な特産品から日常的な主食へと移行しています。2025年、発酵パンは市場の56.21%を占め、北米および欧州の朝食やサンドイッチの場面でのスライスパン、バーガーバンズ、バゲットの人気に支えられています。しかし、無発酵フォーマットは特にクイックサービスレストランで支持を集めており、トルティーヤラップやピタポケットは従来のサンドイッチにはしばしば欠けるハンドヘルドの利便性と分量管理を提供しています。チャバタやスペシャルティ発酵パンは標準的な白パンよりも速く成長しており、発酵パンセグメント内でのプレミアム化へのシフトを反映しています。バゲットはフランスで文化的に重要な位置を占めており、地理的表示保護が伝統的な製造方法を保証しています。同時に、冷凍の半焼きバゲットは、本物らしさよりも利便性を優先する輸出地域で市場シェアを獲得しています。

発酵パンと無発酵フォーマットを交互に切り替えられる柔軟な生産ラインを持つ生産者は、競争環境においてより有利な立場にあります。この柔軟性は、小売業者が多様な消費者グループのニーズを満たすためにより幅広いSKUバリエーションを求めるにつれて、ますます重要になっています。発酵パンは朝食のトースト、昼食のサンドイッチ、夕食のサイドディッシュなど、食事の場面を超えて汎用性を維持していますが、その成長は成熟した地域での市場飽和と低炭水化物代替品との競争によって制限されています。クイックサービスレストランの拡大は、バーガーバンズとサンドイッチスライスへの需要を引き続き促進しています。一方、無発酵パンは規制上の課題が少なく、発酵パンの棚持ちに必要な保存料や生地改良剤を通常必要としないため、クリーンラベル製品を求める消費者にアピールしています。このセグメントの成長見通しは、従来のパンに大きく依存している生産者が、フラットブレッドフォーマットに多様化するか、より高い価格設定を正当化するプレミアム発酵オプションに投資しない限り、市場シェアを失うリスクがあることを示しています。

原材料タイプ別:マルチグレインパンが健康意識の高い消費者の支出を獲得

2026年から2031年にかけて、マルチグレインパンは原材料タイプの中で最も高い成長率を達成すると予測されており、予測CAGRは4.11%です。この成長は、精製小麦が欠く食物繊維、タンパク質、微量栄養素に対する消費者需要の増加によって促進されています。2025年、小麦パンは収益の56.84%を占め、確立されたサプライチェーン、中立的な風味プロファイル、スペシャルティグレインと比較したコスト優位性に支えられています。しかし、オーツ麦、大麦、亜麻、キノア、古代穀物などの原材料を含むマルチグレインオプションは、北米および欧州で人気を集めています。これらの地域では、1日25〜30グラムの食物繊維を推奨する食事ガイドラインが重視されており、全粒穀物の消費は心血管リスクの低減と関連しています。一方、ライ麦パンは、密度の高いサワードウ発酵パンが文化的な主食であるスカンジナビアとドイツでニッチな魅力を維持しています。

小麦パンの優位性は主に農業における拡張性と効率的な加工によるものです。しかし、原材料サプライヤーが古代穀物の製粉においてスケールメリットを達成し、小売業者が健康志向の製品に対してより高い価格を受け入れるにつれて、このコスト優位性は徐々に縮小しています。北欧以外でのライ麦パンの限られた成長は、ニッチな穀物のスケールアップの課題を浮き彫りにしており、ライ麦はより長い発酵時間と専門的な製パン技術を必要とし、生産の複雑さを増しています。マルチグレイン処方により、メーカーは多くの消費者が密度が高すぎたり苦みがあると感じる100%全粒小麦パンの官能的な欠点なしに、製品を「全粒穀物」または「高食物繊維」として販売できます。マルチグレインセグメントの成長軌跡は、機能性穀物と官能的修飾剤のブレンドにおけるイノベーションが市場シェア獲得の主要な推進力になることを示唆しています。

性質別:フリーフロムパンがプレミアム価格を実現

2026年から2031年にかけて、フリーフロムパン市場はCAGR 5.32%で成長すると予測されており、カテゴリー全体の成長率のほぼ2倍です。この増加は、セリアック病の診断増加、アレルゲン意識の高まり、クリーンラベルへの嗜好のシフトによって促進されており、グルテンフリー、低ナトリウム、添加物フリー製品への需要を高めています。2025年、従来型パンはその手頃な価格と広い入手可能性により市場数量の84.29%を占めました。しかし、フリーフロムバリアントは価格プレミアムに支えられ、市場価値のより大きなシェアを獲得しています。米国食品医薬品局は、グルテンフリー製品に100万分の20未満のグルテンを含むことを要求しており、専用製造施設を持つ専門メーカーに規制上の優位性をもたらしています。高血圧率の上昇に伴い、低ナトリウムパンの人気が高まっています。米国心臓協会は1日のナトリウム摂取量を1,500ミリグラム以下に推奨していますが、従来型パンの1食分には150〜250ミリグラムが含まれる場合があります。これにより、風味を損なうことなくナトリウム含有量を25%〜40%削減する処方変更が促されています。

従来型パンはそのアクセスしやすさと低コストにより市場を引き続き支配しています。しかし、サプライヤーが生産を拡大するにつれて、米粉、タピオカ、ジャガイモなどのグルテンフリー小麦粉の価格が低下しています。このトレンドは価格差を縮小し、フリーフロムオプションを主流の消費者にとってよりアクセスしやすくしています。グルテン不耐症グループのグルテンフリー認証機関などの組織からの認証は、第三者による検証を提供し、消費者の信頼を高め、プレミアム価格設定を支援しています。それにもかかわらず、フリーフロムパンはグルテン含有製品の食感と賞味期限を再現することに課題を抱えています。グルテンの弾力性と構造的特性は、キサンタンガムやサイリウムハスクなどの代替バインダーでは再現が困難です。これらの問題に対処するために、メーカーは酵素技術と発酵方法に投資しています。一部のブランドは、ブラインドテイストテストで従来型パンとほぼ同等の品質を達成しています。このセグメントの急速な成長は、消費者の期待における持続的な変化を反映しており、「フリーフロム」はニッチな健康訴求から、さまざまな人口統計にわたる購買決定に影響を与える主流の属性へと進化しています。

流通チャネル別:フードサービスの回復に伴いオントレードが反発

2026年から2031年にかけて、オントレードチャネルはオフトレードの成長率3.45%を上回る4.85%の成長が見込まれています。この成長は、レストラン、ホテル、ケータリングサービスがパンデミック関連の落ち込みから回復し、メニュー提供を強化するためにプレミアムパンに注力していることによって牽引されています。2025年、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売を含むオフトレードチャネルが総売上の64.11%を占めました。これらのチャネルは頻繁な購買と衝動買いの恩恵を受けています。しかし、オントレードの回復は主に、アルチザンパンをバリューミールに取り入れるクイックサービスレストランによって支えられています。フルサービスレストランはパンの提供をアップグレードし、標準的なロールをハウスメイドのサワードウやフォカッチャに置き換えています。この戦略はメニューを差別化するだけでなく、食事の知覚価値を高めます。さらに、主要なオントレードセグメントであるホテルの朝食ビュッフェは、国際的なゲストや食事の嗜好に対応するために、グルテンフリー、マルチグレイン、民族的なバリエーションを含むパンのオプションを拡大しています。

オフトレードの優位性は、競争力のある価格設定を維持しながら許容できる品質を提供するプライベートラベルプログラムを通じて大幅なパン販売を促進するスーパーマーケットとハイパーマーケットによって維持されています。コンビニエンスストアや食料品店も、延長された営業時間と住宅地への近接性に支えられた補充購買ニーズを満たすことで重要な役割を果たしています。オンライン小売は最も急成長しているセグメントであり、電子商取引プラットフォームはコールドチェーン物流を効果的に管理して冷凍生地と常温安定パンを配送しています。インターネット普及率の上昇がオンラインパン販売をさらに押し上げています。例えば、2024年には55億人、つまり世界人口の68%がインターネットユーザーであり、国際電気通信連合によると前年の65%から増加しています[3]出典:国際電気通信連合、「2024年の事実と数字 - インターネット利用」、itu.int。健康食品店や民族系食料品店などの専門小売業者は、主流チャネルでは十分に代表されていないことが多い、オーガニック、グルテンフリー、文化的に特定のパンに対するニッチな需要に対応しています。オントレードのより速い成長はフードサービス業界の変化を反映しています。労働力不足により、事業者は準備時間を短縮するためにあらかじめスライスされた個別包装パンを採用するようになっており、プレミアム化トレンドはカスタマイズと共同ブランディングオプションを提供するサプライヤーを優遇しています。これらのトレンドは、メーカーが包括的な市場カバレッジを達成するために、オフトレード向けの大量生産でコスト効率の高い製品と、オントレード向けの差別化されたサービス志向の提供物という二重戦略を実施すべきであることを示唆しています。

地域分析

2025年、欧州は世界のパン収益の29.55%を占め、ドイツ、フランス、英国がリードしています。これらの国々において、パンは単なる食品ではなく文化的な主食であり、1人当たりの消費量は年間50キログラムを超えています。ドイツが密度の高い全粒穀物バリエーションを好む一方、フランスは原産地保護のバゲットを大切にしています。これにより安定した需要が生まれますが、両市場は課題に直面しています。人口停滞と食事嗜好の変化が数量成長を制限しています。一方、イタリアとスペインは北部の国々を上回るペースで成長しており、観光からのフードサービス需要の急増と、より多くの焼き菓子を取り入れた地中海食による朝食パン消費の増加によって牽引されています。かつて国家補助のライ麦パンが主流だったロシアでは、包装済み小麦パンへの顕著なシフトが見られます。この変化は都市化と西洋式小売フォーマットの浸透によって促進されています。しかし、地政学的制裁が原材料輸入に支障をきたし、イノベーションを阻害しています。今後を見据えると、数量が安定化する中でも、地域の軌跡はプレミアム化とオーガニックポジショニングによる価値向上を示唆しています。

アジア太平洋はすべての地域を上回るペースで成長し、2026年から2031年にかけて5.25%の成長率が予測されています。中国、インド、東南アジアで所得が上昇するにつれて、米中心の食事から包装済みパンへの採用へと顕著なシフトが見られます。インドでは、Britannia Industriesの拡大と、小麦調達プログラムによる小麦粉価格の安定化が相まって、包装済みパン消費の急増を促しています。東南アジア、特にタイ、インドネシア、ベトナムは大きな成長ポテンシャルを持っています。しかし、コールドチェーンの不備が冷凍生地の流通を妨げており、メーカーは常温安定代替品への多大な投資を余儀なくされています。地域内の成長パターンは不均一です。沿岸都市部が包装済みパンを迅速に採用する一方、農村部は米や従来のフラットブレッドに固執しています。これにより分断された市場が生まれ、カスタマイズされた流通と製品戦略が必要とされています。

北米では1人当たりの消費量が減少しています。この落ち込みは主に、従来のパン消費習慣を再形成している低炭水化物およびグルテンフリーダイエットの人気の高まりに起因しています。米国のパン市場はますます統合されています。Flowers Foods、Grupo Bimbo、Associated British Foodsなどの主要プレーヤーが包装済みパン販売の大きなシェアを占めており、新規参入者にはほとんど機会が残されていません。カナダでは、増加する移民人口とナンやピタなどの民族的パンへの需要の高まりに支えられ、パン消費が緩やかに増加しています。メキシコは北米内で急成長する市場として際立っており、トルティーヤ消費が年間8%増加しています。この成長はクイックサービスレストランの拡大と家庭用ミールリプレースメントキットの人気の高まりによって牽引されています。南米では、ブラジルとアルゼンチンがパン市場をリードしており、フランス風バゲットやイタリア風パンなどの提供物が植民地時代の食文化の歴史を反映しています。中東およびアフリカはさまざまな機会を提供しています。アラブ首長国連邦とサウジアラビアでは、小麦輸入とパン価格補助金がパンを手頃な価格に保つことを目指しています。対照的に、サハラ以南のアフリカは課題に直面しています。低い購買力とコールドチェーンインフラの不足が、パン市場における冷凍生地の普及を妨げています。

競争環境

パン市場は高度に分散しており、多国籍企業、地域リーダー、地域専門業者が異なる価格帯と製品カテゴリーにわたって積極的に競争しています。Grupo Bimbo SAB de CV、Flowers Foods, Inc.、Associated British Foods Plcは、広範な流通ネットワークと多様なブランドポートフォリオを活用して市場を支配しています。しかし、プレミアム製品に特化した小規模な専門業者は、ニッチな消費者の嗜好に対応するユニークで高品質なパンオプションを提供することで、これらのリーダーに挑戦しています。

小麦価格の変動を軽減するために、業界プレーヤーは垂直統合戦略を採用しています。例えば、Associated British Foodsは2025年8月にHovis Groupを買収し、小麦粉コストを確保し独自のブレンドを可能にする製粉資産を獲得しました。技術採用は主要な競争上の差別化要因であり、主要企業はロボットによる型外し、AI駆動の品質ビジョン、連続混合システムを導入して、製品の一貫性を向上させながら労働コストを30%〜40%削減しています。フリーフロムおよびマルチグレインセグメントでは、Canyon BakehouseやDave's Killer Breadなどの小規模ブランドが、限られた流通にもかかわらずプレミアム価格と強力な売上を達成して成功を収めています。新興の破壊的プレーヤーも、冷凍パンのサブスクリプションやミールキットパートナーシップなどの直接消費者向けモデルを活用して、従来の小売チャネルを迂回し、より高い利益率を獲得しようとしていますが、これらの事業のスケールアップは依然として課題です。

業界の戦略的トレンドは分断を浮き彫りにしています。大量市場の生産者は自動化と製品ラインの最適化によるコストリーダーシップを優先し、プレミアムブランドはクリーンラベル、オーガニック認証、フードサービス事業者との共同ブランディングに注力しています。特許活動は、保存料なしで自然に賞味期限を延長する酵素技術と発酵プロセスに集中しています。例えば、Lesaffreによる2024年の特許は、天然抗菌物質を産生する酵母株を導入し、消費者がますます避けるようになっているプロピオン酸カルシウムやソルビン酸塩などの添加物の必要性を低減しています。競争環境は、規模や差別化を欠く中規模の生産者が利益率の圧力に直面する可能性がある一方、機動力のある専門業者と垂直統合された大企業が大きな市場価値を獲得する立場にあることを示しています。

パン業界リーダー

Grupo Bimbo S.A.B. de C.V.

Yamazaki Baking Co., Ltd.

Flowers Foods, Inc.

Campbell Soup Company

Associated British Foods Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:BonnはTrue Zero Maida全粒小麦ブラウンブレッドを発売しました。健康志向のオプションです。BonnのTrue Zero Maida全粒小麦ブラウンブレッドは、健康的なパンカテゴリーに新たな基準を設けています。

- 2025年1月:Flowers Foodsは7億9,500万米ドルでSimple Millsを買収し、クリーンな原材料と栄養への注力で知られるブランドにより、より健康的な焼き菓子セグメントでのプレゼンスを大幅に拡大しました。

- 2025年1月:H and S Family of Bakeriesの一部であるSchmidt Bakingは、Old Thymeブランドの下でArtisan's Choiceという新しいパンラインを展開しました。このラインナップには3つの異なるバリエーションが含まれています。オリーブオイル、海塩、ニンニク、タマネギで作られたItalian Rusticoと、乳製品と卵を使用しない甘くて贅沢なパンであるRustic Briocheです。

- 2024年9月:Grupo Bimboはブラジルを拠点とするWickboldブランドを買収することで南米でのプレゼンスを拡大し、地域最大のパン市場での製品ポートフォリオと流通能力を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルパン市場を、穀物ベースの生地から焼成され、小売・フードサービス・機関向けチャネルを通じて生鮮または冷凍で販売される、発酵・無発酵を問わないすべてのローフ、ロール、バンズ、バゲット、フラットブレッドと定義し、主要な全地域を対象としています。職人製パン所および工業生産ラインの両方のパンが、USD卸売価格で計上されます。

パンミックス、改良剤、パン粉、ピザクラストブランク、および非穀物代替品はこの範囲外となります。

セグメンテーション概要

- 製品タイプ別

- 発酵パン

- パン型

- バゲット

- バーガーバンズ

- サンドイッチスライス

- チャバタ

- その他の製品タイプ

- 無発酵パン/フラットブレッド

- トルティーヤ

- ピタ

- チャパティ/ロティ/パラタ

- その他

- 発酵パン

- 原材料タイプ別

- 小麦パン

- ライ麦パン

- マルチグレインパン

- その他の原材料

- 性質別

- 従来型パン

- フリーフロムパン

- 流通チャネル別

- オフトレード

- コンビニエンス/食料品店

- 専門小売業者

- スーパーマーケット/ハイパーマーケット

- オンライン小売

- その他のチャネル

- オントレード

- オフトレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米のその他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- 南米のその他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- 欧州のその他

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- アジア太平洋のその他

- 中東およびアフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東およびアフリカのその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、南米、中東・アフリカにわたる商業製パン業者、穀物製粉業者、原料ブレンダー、食料品バイヤーにインタビューを実施しました。これらの対話により、二次データでは示唆されるにとどまっていた平均販売価格、プレミアム化トレンド、グルテンフリー浸透率、および設備稼働率が確認されました。

デスクリサーチ

FAO作物バランス、USDA ERSの穀物見通し、Eurostatの小売指数、Federation of Bakersの消費パネルなどのソースからの実績データセットを起点として、供給・需要・価格の範囲を設定しました。企業の開示資料および投資家向け資料はチャネル分割の前提を強化し、Dow Jones FactivaのニュースアーカイブおよびD&B Hoovers内の財務データは競合集中度の把握に活用されました。

業界団体のリリース、UN Comtradeの貿易台帳、および査読済み栄養学ジャーナルは、健康志向による製品シフトに関するシグナルを提供しました。上記リストは例示であり、データ収集・検証・明確化のために他にも多数の文献が参照されています。

市場規模の算定と予測

本調査では、国別の小麦粉使用量とパン生産統計を起点とするトップダウン再構築手法を適用し、貿易フローおよびロスを調整することでパンの見かけ上の生産量を導出します。結果は、サンプリングされた製パン業者の売上高と小売スキャンボリュームのボトムアップ集計と相互検証されます。主要変数には、世界の小麦生産量、一人当たりパン消費量、都市部小売における包装パンのシェア、平均ローフASPの推移、および健康訴求の浸透率が含まれます。多変量回帰モデルが各ドライバーを2030年まで予測し、シナリオストレステストが穀物価格の変動が大きい年の成長を精緻化した後、リードアナリストチームによる最終承認が行われます。

データ検証と更新サイクル

アウトプットは三層の分散チェック、ピアレビュー、およびシニアによる承認を経ます。レポートは年次で更新され、収穫不足や新たな表示法規制など、基本方程式を変化させるような重大なショックが発生した場合には中間更新が実施されます。納品直前に最終確認が行われ、クライアントは最新の見解を受け取ることができます。

MordorのパンベースラインがなぜReliabilityを誇るのか

公表されている推計値がしばしば乖離するのは、各社が異なる製品リスト、価格ノード、更新頻度を選択するためです。主なギャップ要因としては、包装品のみを対象とするスコープ、積極的なASP上昇率の設定、または新たなオペレーター・フィードバックがもはや支持しない過去の消費弾力性への依存が挙げられます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| USD 245.13 B(2025年) | Mordor Intelligence | |

| USD 342.4 B(2024年) | Global Consultancy A | 未包装の職人製パンを除外しながら、全ユニットに小売マークアップを適用することで価値を過大評価している |

| USD 196.95 B(2024年) | Trade Journal B | 国別カバレッジが限定的であり、プレミアム健康セグメントを無視した固定ASPを使用している |

この比較は、Mordorの厳格なスコープ選定、変数トラッキング、および年次更新が、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

パン市場の現在の価値と2031年までの予測規模は?

パン市場は2026年に2,553億1,000万米ドルであり、2031年までに3,062億2,000万米ドルに達すると予測されています。

パン市場はどのくらいの速さで成長していますか?

2026〜2031年の予測期間において3.70%のCAGRで拡大しています。

最も速く成長している製品セグメントはどれですか?

無発酵パンおよびフラットブレッドは2031年にかけて3.92%のCAGRで最も高い成長を示すと予測されています。

なぜマルチグレインパンの人気が高まっているのですか?

消費者はより高い食物繊維と微量栄養素の密度を求めており、マルチグレインバリアントを4.11%のCAGRへと押し上げています。

最終更新日: