ブロックチェーン・アズ・ア・サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

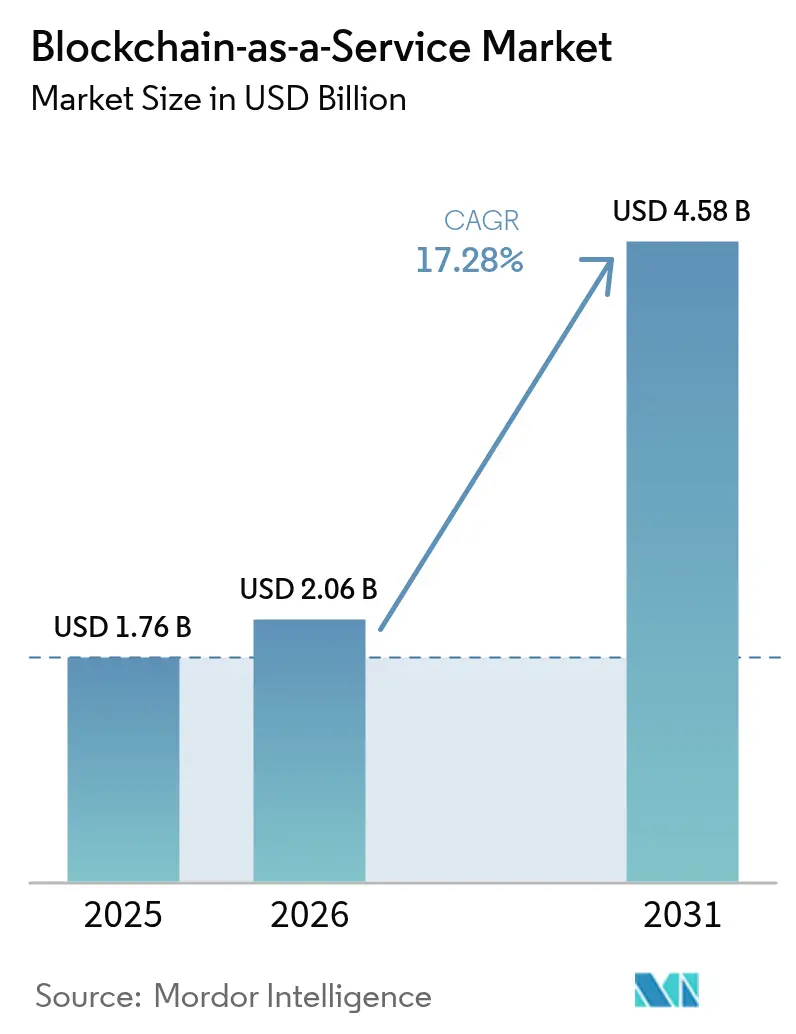

| 市場規模 (2026) | 2.06 十億米ドル |

| 市場規模 (2031) | 4.58 十億米ドル |

| 成長率 (2026 - 2031) | 17.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブロックチェーン・アズ・ア・サービス市場分析

ブロックチェーン・アズ・ア・サービス市場規模は、2025年の17億6,000万米ドルから2026年には20億6,000万米ドルへと成長し、2026年〜2031年の年平均成長率17.28%で2031年までに45億8,000万米ドルに達すると予測されています。ブロックチェーン・アズ・ア・サービス市場は、企業が小規模な概念実証から本番環境への展開へと移行するにつれて勢いを増しており、規制の明確化やクラウドプロバイダーが分散型台帳ツールをより広範なインフラストラクチャバンドルに組み込んでいることが追い風となっています。中央銀行デジタル通貨のパイロットプログラム、特に国際決済銀行のmBridgeプロジェクトは、エンタープライズブロックチェーンプラットフォームへの下流需要を生み出しています。[1]国際決済銀行、「プロジェクトmBridge:最小実行可能製品」、bis.org クラウドハイパースケーラーのバンドル型サービスは調達の摩擦を軽減し、欧州連合の暗号資産市場規制などの規制枠組みはエンタープライズ支出を正当化しています。[2]欧州連合、「暗号資産市場規制」、eur-lex.europa.eu 北米のサンドボックスプログラムおよびアジア太平洋地域の国家主導のトークン化イニシアチブが普及をさらに加速させています。一方、継続的な人材不足とプロトコルレベルの相互運用性のギャップは、短期的な成長を抑制する可能性のある注視すべき課題として残っています。

レポートの主要ポイント

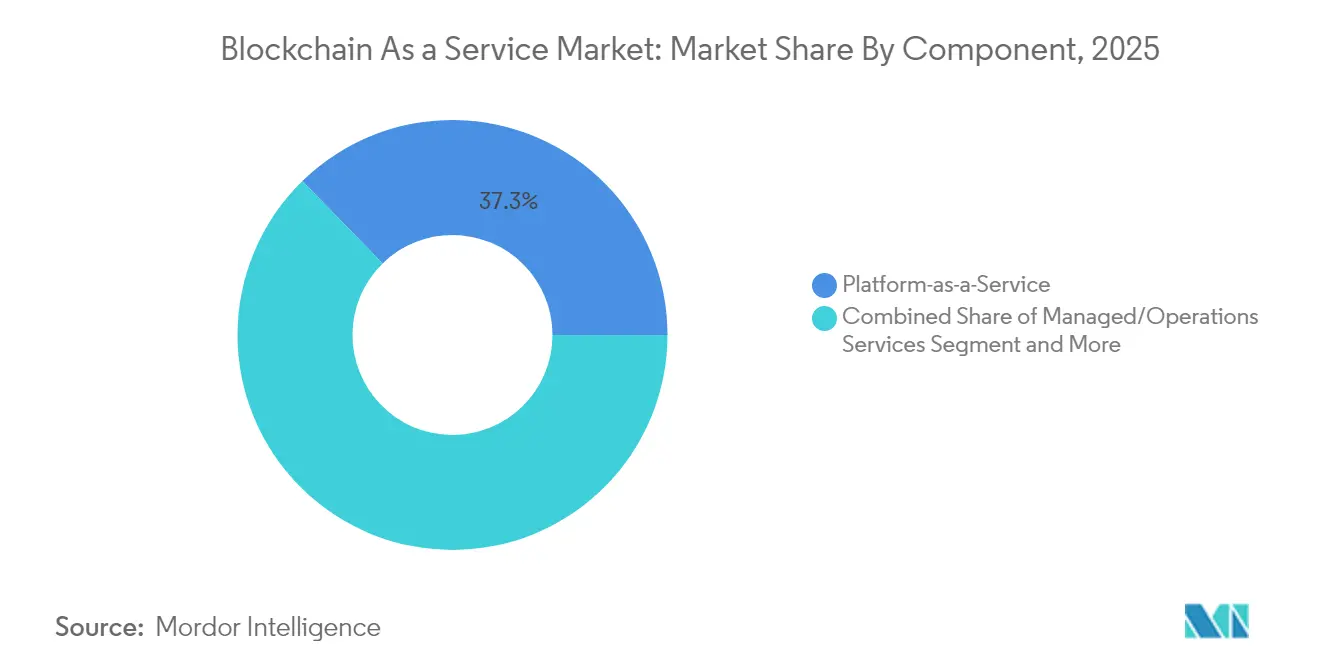

- コンポーネント別では、サービスとしてのプラットフォームが2025年に37.30%の収益シェアでトップとなり、マネージドサービスは2031年まで19.25%の年平均成長率で拡大すると予測されています。

- デプロイメントモデル別では、パブリッククラウドが2025年のブロックチェーン・アズ・ア・サービス市場シェアの62.20%を占め、ハイブリッドクラウドは2031年まで21.35%の年平均成長率で成長する見込みです。

- 組織規模別では、大企業が2025年のブロックチェーン・アズ・ア・サービス市場規模の60.60%を占め、中小企業は23.90%の年平均成長率で最も速い成長を記録しました。

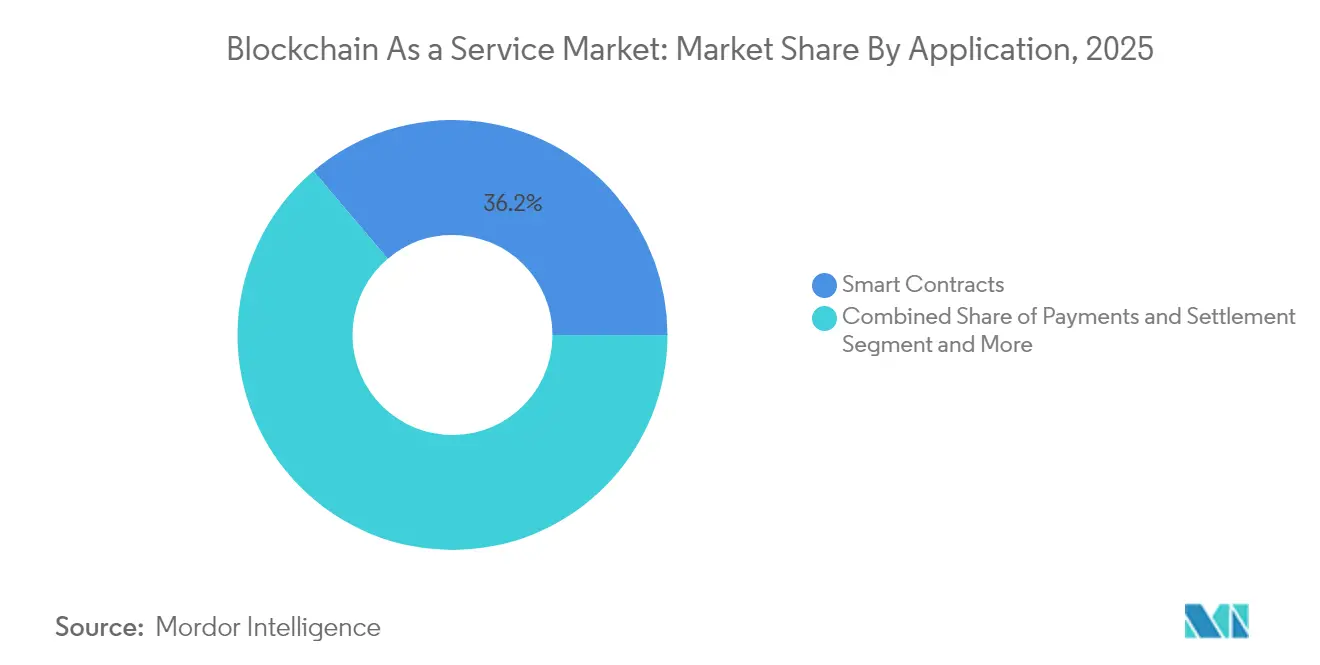

- アプリケーション別では、スマートコントラクトが2025年の収益の36.20%を占め、デジタルアイデンティティおよびKYCは2031年まで24.70%の年平均成長率が見込まれています。

- エンドユーザー業種別では、銀行・金融サービス・保険が2025年に33.10%のシェアを保有し、ヘルスケアおよびライフサイエンスが25.05%の年平均成長率で最も速い成長を示しました。

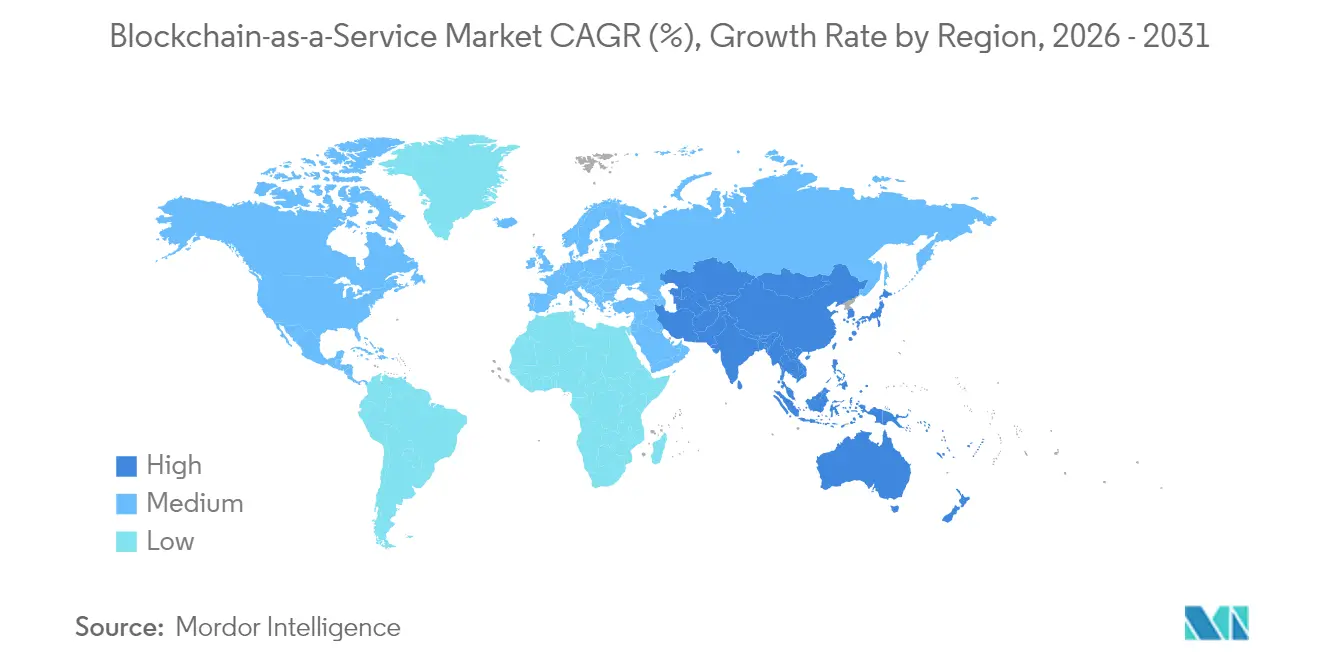

- 地域別では、北米が2025年に40.40%のシェアでトップとなり、アジア太平洋地域が18.20%の年平均成長率で最も急峻な成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルブロックチェーン・アズ・ア・サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制産業全体における改ざん防止データ整合性への需要の高まり | +3.2% | 北米およびEUに集中したグローバル | 中期(2〜4年) |

| クラウドハイパースケーラーによるBaaSのより広範なサービスとしてのXスタックへのバンドル | +2.8% | 北米主導でアジア太平洋地域へ拡大するグローバル | 短期(2年以内) |

| トークン化とステーブルコインに関する規制の段階的明確化 | +2.1% | EU、一部の米国管轄区域 | 中期(2〜4年) |

| BaaSバックエンドを調達する中央銀行サンドボックスプログラム | +1.9% | アジア太平洋地域中心、中東・アフリカへの波及 | 長期(4年以上) |

| 2024年以降のエンタープライズグレードブロックチェーンパイロットの急増 | +1.7% | グローバル | 短期(2年以内) |

| サステナビリティ台帳を通じたスコープ3排出量監査 | +1.4% | EU、北米では任意 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制産業全体における改ざん防止データ整合性への需要の高まり

ヘルスケア、金融、製薬業界は、厳格な監査証跡および出所証明の義務を満たすためにブロックチェーンの採用を急速に進めています。Change HealthcareのHyperledger Fabricの展開は、不変のログを保持しながら既に1日約5,000万件のトランザクションを処理しています。[3]Hyperledger Foundation、「Change Healthcareケーススタディ」、hyperledger.org 医薬品の出所を追跡する欧州の製薬規制も同様の普及を促進しています。金融機関は、MiCAの下で規制当局が信頼できると見なすチェーン上に規制データを記録することでコンプライアンス業務を削減しています。これらの業種別義務は、特に監査人が従来のデータベースよりも不変の記録を好むようになるにつれて、ブロックチェーン・アズ・ア・サービス市場をコンプライアンスの実現手段として位置づけています。したがって、需要は先進国経済における新たなデータ整合性ポリシーとともに拡大します。

クラウドハイパースケーラーによるBaaSのより広範なサービスとしてのXスタックへのバンドル

Microsoftはブロックチェーン、AI、IoTをAzure上に統合し、クライアントが使い慣れたポータルと既存の契約を通じて台帳を有効化できるようにしています。Amazon Web ServicesとGoogle Cloudもこれに続き、KaleidoのAzure連携は500以上の事前構築済みAPIを提供し、エンタープライズツールにシームレスに統合できます。バンドル化は、特に深い暗号技術スキルを持たない中堅企業の調達サイクルを短縮し、運用コストを資本集約型ではなく変動型に維持します。このパッケージング戦略により、ブロックチェーン・アズ・ア・サービス市場はクラウドワークロードを管理するすべての顧客に対して可視性を維持し、導入を変革的な決断ではなく段階的な決断とします。

トークン化とステーブルコインに関する規制の段階的明確化

2024年12月に発効したEUのMiCA規則は、ステーブルコイン発行者のライセンス、資本、開示義務を規定しており、オンチェーン決済を検討する銀行に安心感を与えています。FiservとのMastercardの2025年の契約でFIUSDをカードネットワーク全体に組み込んだことは、明確なガードレールが主流のパイロットプログラムを解放する方法を示しています。BISプロジェクトアゴラなどの中央銀行の実験は、準拠したバックエンドサービスのための技術的な設計図を民間プロバイダーに提供しています。各マイルストーンは法的不確実性を低減し、企業が複数年の予算を確約するよう促しています。

中央銀行サンドボックスプログラムによるBaaSバックエンドの調達

香港金融管理局のプロジェクト・アンサンブルは、商業台帳に対してホールセール決済レールの提供を呼びかけています。タイの小売CBDCパイロットおよびイングランド銀行のデジタル証券サンドボックスは、ブロックチェーン・アズ・ア・サービスベンダーが満たすべき相互運用性とパフォーマンスのベンチマークを設定しています。これらのサンドボックス内でのコンプライアンス達成は商業ユーザーに対して品質を示すシグナルとなり、アジア太平洋地域およびその他の地域にわたる参照展開のパイプラインを生み出しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 標準の断片化とプロトコル相互運用性のギャップ | -2.4% | グローバル、複数地域展開においてより深刻 | 中期(2〜4年) |

| 分散型台帳エンジニアリングにおける人材不足 | -1.8% | グローバル、北米およびEUで深刻 | 長期(4年以上) |

| スマートコントラクトの執行可能性に関する法的判断の不確実性 | -1.3% | グローバル、管轄区域によって異なる | 長期(4年以上) |

| 概念実証予算を抑制するクラウド支出精査の高まり | -1.1% | グローバル、コスト意識の高い企業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

標準の断片化とプロトコル相互運用性のギャップ

IEEEおよびISOはフレームワークの草案作成を続けていますが、普遍的なプラグアンドプレイ標準は存在せず、企業はiso.orgのクロスチェーンコネクタをカスタム構築せざるを得ません。センサーズジャーナルの研究では、このようなアーキテクチャが複雑性と新たな攻撃対象領域を増加させることが示されています。そのため、多国籍企業はパイロットプログラムを国境を越えて拡大することをためらい、ブロックチェーン・アズ・ア・サービス市場への累積的な契約フローが遅れています。支配的な相互運用性プロトコルが成熟するまで、ベンダーはコストを引き上げ実装タイムラインを延長する独自ブリッジにロードマップリソースを割り当てなければなりません。

分散型台帳エンジニアリングにおける人材不足

米国のブロックチェーン関連職種の平均給与は146,250米ドル近くに達しており、人材の希少性を反映しています。[4]Algorand Foundation、「ブロックチェーン開発者給与レポート」、algorand.foundation暗号技術、コンセンサス、スマートコントラクトのスキルは主流のコンピュータサイエンスプログラムでは依然として希少であり、企業は少数のシニアエンジニアのプールに過度に依存しています。プロジェクトの遅延とコンサルタント料金の割増は、特に中小企業にとって総所有コストを膨らませます。このボトルネックはブロックチェーン・アズ・ア・サービス業界にグローバルに影響を与えており、大学のパイプラインが商業需要に遅れをとっているため、2028年以降も継続する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:マネージドサービスはコアプラットフォームよりも速く拡大

サービスとしてのプラットフォームは2025年に37.30%の収益を占め、大企業を引き付ける統合開発環境と設定可能性に支えられています。しかし、マネージドサービスは19.25%の年平均成長率で最も速く成長しており、組織がノードを自ら運用することなくターンキー運用、セキュリティパッチ適用、24時間365日の稼働を求めているためです。大手多国籍企業の財務チームは具体的な節約効果を挙げており、Siemensは国境を越えた流動性管理のためにマネージド台帳に移行した後、銀行口座を半減させ年間2,000万米ドルを節約しました。コンサルティングおよび実装作業は、レガシーERPシステムを橋渡しし、金融およびヘルスケアにおける業種固有の規制を満たすために引き続き不可欠です。

企業はまた、コンセンサス設定に対してきめ細かい制御が必要でありながらもクラウド課金を好む場合に、サービスとしてのインフラストラクチャを採用します。一方、サービスとしてのソフトウェアのツールキットはスマートコントラクトのコンパイルを抽象化するAPIを公開し、小規模開発者の参入障壁を下げています。コンプライアンス業務の増加により不変の監査証跡がデフォルト要件となっているため、リスク回避的な取締役会でさえサブスクリプションを承認するようになっています。この持続的な需要は、グリーンフィールドおよびブラウンフィールドの両展開においてブロックチェーン・アズ・ア・サービス市場を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモデル別:ハイブリッドクラウドが制御と柔軟性のバランスを実現

パブリッククラウドは2025年のブロックチェーン・アズ・ア・サービス市場シェアの62.20%を占めました。これはハイパースケーラーが弾力性と高いサービスレベル契約を提供しているためです。それでも、ハイブリッドクラウドは21.35%の年平均成長率が見込まれており、金融機関や製薬企業がMiCAおよび類似の規制に基づくデータ居住法を満たすために機密データをオンプレミスで保持しているためです。ハイブリッドトポロジーは本番チェーンをファイアウォールの内側に保ちながら、開発サンドボックスにパブリッククラウドを使用することでイテレーションを加速します。

プライベートクラウドは、データ主権または機密ワークロードが外部インフラストラクチャを禁止する場合に引き続き利用されます。欧州連合の新しい業務レジリエンス規則はコンティンジェンシープランニングをさらに促進し、ハイブリッド設計を魅力的なものにしています。その結果、ブロックチェーン・アズ・ア・サービス市場は一貫したアーキテクチャの多様性を示しており、企業はコスト監査や新たなコンプライアンス指令に応じてワークロードを環境間で移動させ、オーケストレーションツールへの長期的な需要を確保しています。

組織規模別:中小企業がユーザーフレンドリーなプラットフォームを活用

大企業は2025年のブロックチェーン・アズ・ア・サービス市場規模の60.60%を生み出しており、潤沢な予算と複数地域にわたるサプライチェーンを反映しています。しかし、中小企業はテンプレート駆動型プラットフォームと複雑性を隠すマネージドノードのおかげで23.90%の年平均成長率で採用を拡大しています。中規模の輸入業者は、暗号技術者を採用することなくコンソーシアム台帳上で出荷を追跡できるようになりました。研究によると、ブロックチェーンはサプライチェーンシナリオでインフラストラクチャコストを43%削減できることが示されており、この節約効果はキャッシュを重視する中小企業に響いています。

Walmartなどのエンタープライズ先駆者は、トレーサビリティがリコール時間を数日から数秒に短縮する方法を実証しました。中小企業はこれらのメリットをより狭い範囲、例えば単一製品ラインで模倣しています。クラウドサブスクリプション価格は変動需要に対応しており、破壊的な設備投資ではなく段階的な拡大を可能にします。人材不足は依然として課題ですが、マーケットプレイスのプラグインとノーコードのスマートコントラクトツールが参入の敷居を下げ続けています。

アプリケーション別:デジタルアイデンティティが高速で進展

スマートコントラクトは2025年に36.20%の収益を維持し、自動化された請求書発行、エスクロー、コンプライアンス検証ワークフローを支えています。デジタルアイデンティティおよびKYCは、規制当局が顧客デューデリジェンス規則を強化しているため、2031年まで24.70%の年平均成長率で加速しています。国連の2024年デジタルIDの展開は、機関間の相互運用可能な認証情報に対するブロックチェーンの適合性を確認しました。サプライチェーントレーサビリティも、サステナビリティ報告と消費者の出所証明需要の高まりとともに上昇しています。

決済・清算ワークフローは、堅牢な台帳インフラストラクチャを必要とする中央銀行パイロットの恩恵を受けています。MastercardのFIUSDプロジェクトなどのステーブルコイン統合は、許可型チェーン上のライブ決済量を示しています。ガバナンス、リスク、コンプライアンスアプリケーションは、不変のログを使用して報告を自動化し、監査を迅速化し、手動照合を削減することでループを閉じます。これらのユースケースを合わせると、ブロックチェーン・アズ・ア・サービス市場を多様化し、単一セグメントの低迷に対するクッションとなります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:ヘルスケアが成長曲線をリード

銀行・金融サービス・保険は2025年に33.10%の収益を占め、24時間365日の国際送金、貿易金融書類追跡、デジタル資産カストディにブロックチェーンを活用しています。CitiのToken Services for Cashは、トークン化された預金が財務運用を合理化し、ほぼリアルタイムの決済需要を満たす方法を示しています。ヘルスケアおよびライフサイエンスは、規制当局がエンドツーエンドの医薬品トレーサビリティを強制し、相互運用可能な患者記録を推進しているため、2031年まで25.05%の年平均成長率を示しています。

製造業およびエネルギー企業は、新興のスコープ3報告義務に沿って設備の出所とカーボンクレジット取引を検証するために台帳を実装しています。公共部門は、詐欺を削減し透明性を向上させるために市民ID、投票、土地登記のパイロットプログラムを探索しています。各業種の規制上の問題点はブロックチェーンの特性に的確に対応しており、ブロックチェーン・アズ・ア・サービス市場内での幅広い採用の勢いを確保しています。

地域分析

北米は2025年もブロックチェーン・アズ・ア・サービス市場シェア40.40%で支配的な地位を維持しており、Goldman SachsとCitadelが主導したDigital Assetの1億3,500万米ドルのラウンドなど、潤沢なベンチャー資金に支えられています。米国拠点のハイパースケーラーは台帳ツールを主流のクラウドメニューに統合し、既存クライアントの迅速な採用を可能にしています。複数の州の規制サンドボックスが本番パイロットを加速させていますが、全国的な政策の断片化は依然としてコンプライアンスの不確実性をもたらし、複数州にわたる展開を遅らせています。

アジア太平洋地域は2031年まで18.20%の年平均成長率で最も急峻な成長を記録しています。シンガポールと香港における政府主導のCBDCおよびトークン化プロジェクトが目に見える実績を生み出し、銀行やフィンテック企業を商業プラットフォームへと引き込んでいます。日本、韓国、中国の製造業ハブは、アジア域内の貿易回廊を活用してサプライチェーンおよびサステナビリティ報告のユースケースにブロックチェーンを展開しています。地域の人材プールは大学のブロックチェーン研究室を通じて拡大しており、他地域で見られる開発者不足の相殺に貢献しています。

欧州は2024年12月に完全発効したMiCAの統一規則の恩恵を受けています。自動車、高級品、食品企業は規制当局と消費者を満足させるために出所証明ソリューションを実装しており、RenaultのXCEEDサプライチェーンシステムがその好例です。欧州中央銀行のデジタル資産市場統合への提唱は、銀行が分散型台帳インフラストラクチャでバックオフィスを近代化することを促し、短期的な契約フローを維持しています。中東およびアフリカの新興市場は金融包摂とカーボンクレジット登記のためのブロックチェーン実験を行っていますが、技術的能力の限界から全体的な採用は依然として初期段階にあります。

競合環境

ブロックチェーン・アズ・ア・サービス市場は中程度の断片化を示しています。ハイパースケーラーは幅広さで競争しており、IBMは14,000件以上のブロックチェーン関連特許出願と10,000件の登録を主張し、知的財産の堀を強化しています。Microsoft AzureとAmazon Web Servicesは台帳を開発者ツールパイプラインに組み込み、統合されたアイデンティティ、分析、セキュリティサービスを通じてユーザーを囲い込んでいます。KaleidoやR3などの専門ベンダーは、規制産業に対応するローコードオーケストレーションとコンプライアンスモジュールに注力しています。

金融機関はインフラストラクチャ企業への株式取得を増やしています。Deutsche BankはJPMorganとStandard CharteredとともにPartiorの8,000万米ドルのシリーズBに参加し、複数通貨決済ネットワークへの影響力を確保しました。技術的差別化はスループットに向かっており、Teranodeアーキテクチャは水平シャーディングによって毎秒300万トランザクションを実証しています。ベンダーはまた、リアルタイム不正分析と自動化されたコントラクト要約のためのブロックチェーンとAIの融合を探索しています。統合圧力にもかかわらず、クロスチェーンゲートウェイとESGデータオーケストレーションには豊富なニッチな機会が残っており、競争の激しさを高く維持しています。

ブロックチェーン・アズ・ア・サービス業界リーダー

Microsoft Corporation

Hewlett-Packard Enterprise

IBM Corporation

SAP SE

Stratis

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Mastercardはプログラマブルなオンチェーンコマースを実現するため、FIUSDステーブルコインをグローバル決済レール全体に組み込むためにFiservと提携しました。

- 2025年6月:0G Labsは、2024年第3四半期のメインネット前に50Gbpsのスループットを評価されたモジュラーAIチェーンのNewtonテストネットを立ち上げました。

- 2025年6月:Digital AssetはGoldman SachsとCitadelから1億3,500万米ドルを調達し、現実世界の資産トークン化のためのCanton Networkを拡大します。

- 2025年5月:ジンバブエはオフセット取引の透明性を高めるためにブロックチェーン対応のカーボンクレジット登記を開設しました。

グローバルブロックチェーン・アズ・ア・サービス市場レポートの調査範囲

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのソフトウェア(SaaS)SDKおよびAPI |

| コンサルティングおよび実装サービス |

| マネージド・オペレーションズサービス |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 大企業 |

| 中小企業 |

| スマートコントラクト |

| サプライチェーントレーサビリティ |

| デジタルアイデンティティおよびKYC |

| 決済・清算 |

| ガバナンス、リスク、コンプライアンス |

| その他 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| ITおよび通信 |

| 小売・電子商取引 |

| 製造業 |

| エネルギーおよびユーティリティ |

| 政府・公共部門 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | GCC(サウジアラビア、UAE、カタールなど) |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

| コンポーネント別 | サービスとしてのプラットフォーム(PaaS) | ||

| サービスとしてのインフラストラクチャ(IaaS) | |||

| サービスとしてのソフトウェア(SaaS)SDKおよびAPI | |||

| コンサルティングおよび実装サービス | |||

| マネージド・オペレーションズサービス | |||

| デプロイメントモデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| アプリケーション別 | スマートコントラクト | ||

| サプライチェーントレーサビリティ | |||

| デジタルアイデンティティおよびKYC | |||

| 決済・清算 | |||

| ガバナンス、リスク、コンプライアンス | |||

| その他 | |||

| エンドユーザー業種別 | 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | |||

| ITおよび通信 | |||

| 小売・電子商取引 | |||

| 製造業 | |||

| エネルギーおよびユーティリティ | |||

| 政府・公共部門 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | GCC(サウジアラビア、UAE、カタールなど) | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

ブロックチェーン・アズ・ア・サービス市場の現在の価値はいくらですか?

この市場は2026年に20億6,000万米ドルと評価されており、2031年までに45億8,000万米ドルに達すると予測されています。

ブロックチェーン・アズ・ア・サービス市場内で最も速く成長しているセグメントはどれですか?

マネージドサービスは2031年まで19.25%の年平均成長率でコンポーネントレベルの最高成長を示しています。

ハイブリッドクラウドの展開が加速している理由は何ですか?

企業は規制上の理由から機密データをオンプレミスで保持しながら、開発とスケーリングにパブリッククラウドの容量を使用するためにハイブリッドクラウドを採用しており、21.35%の年平均成長率を牽引しています。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋地域は、シンガポールや香港などの市場における政府主導のCBDCパイロットと大規模なトークン化プロジェクトにより、18.20%の年平均成長率で拡大しています。

市場拡大を妨げる主な制約要因は何ですか?

断片化した相互運用性標準と熟練したブロックチェーンエンジニアのグローバルな不足が主要な制約として残っており、予測年平均成長率を合計4.2%引き下げています。

ブロックチェーン・アズ・ア・サービス市場における競争の集中度はどの程度ですか?

この分野の集中度スコアは10点中4点であり、クラウドハイパースケーラーがリードしているものの、多くの専門ベンダーが依然として相当なシェアを獲得しています。

最終更新日: