バイオインフォマティクスサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

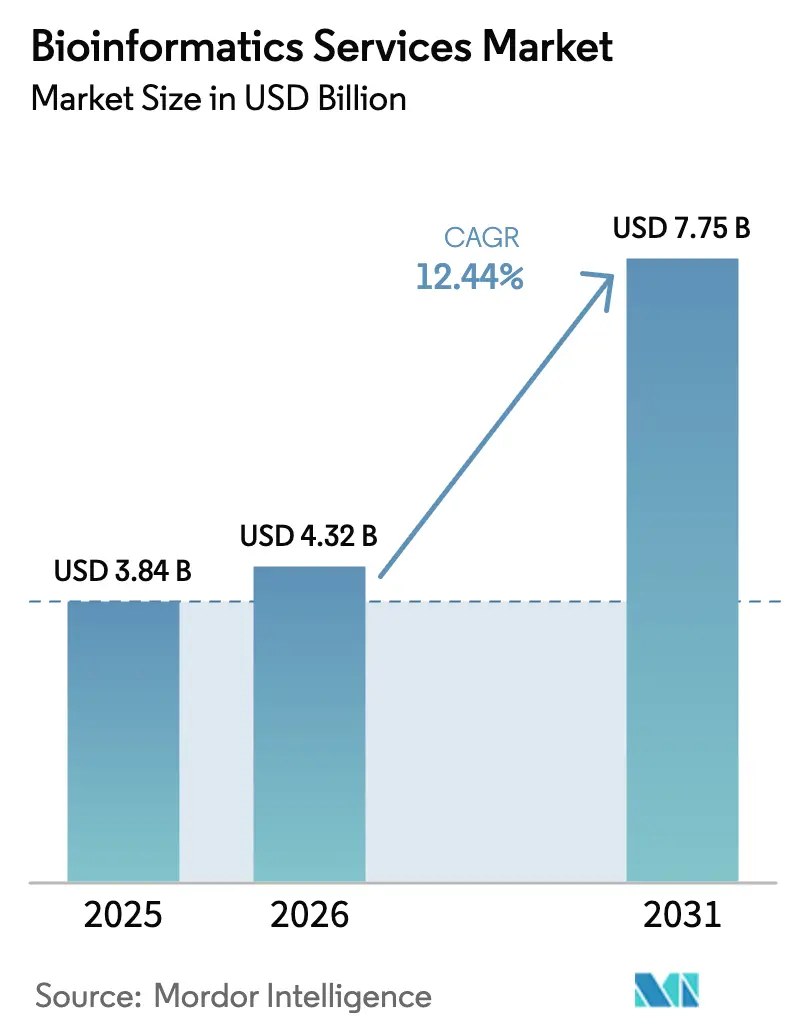

| 市場規模 (2026) | 4.32 十億米ドル |

| 市場規模 (2031) | 7.75 十億米ドル |

| 成長率 (2026 - 2031) | 12.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオインフォマティクスサービス市場分析

2026年のバイオインフォマティクスサービス市場規模は43億2,000万USDと推定され、2025年の38億4,000万USDから成長し、2031年には77億5,000万USDに達する見込みで、2026年~2031年にかけて12.44%のCAGRで成長しています。

この拡大は、従来のデータ処理からAI対応のクラウドネイティブプラットフォームへの移行を反映しており、創薬および臨床意思決定のためのリアルタイムゲノム解釈を提供しています。[1]Teng Zhou、「ゲノミクスにおける大規模言語モデル―個別化医療への展望」、MDPI、mdpi.com 製薬パイプライン、国家バイオバンクのデータ公開、マルチオミクス統合が相まって、分析ワークロードを急速な成長軌道に乗せ続けています。各国政府は集団規模のシーケンシングに多額の投資を行っており、データセット量を拡大しながら中小企業へのデータアクセスを民主化しています。同時に、クラウドのエグレス料金の高騰とバイオインフォマティクス人材の深刻な不足が運営コストを押し上げ、プロジェクトのタイムラインを遅延させています。自動化されたAIワークフローを組み込み、サンプルあたりの分析コストを削減し、新たなデータ主権規制に対応できるプロバイダーが不均衡な需要を獲得しています。先行企業は分析、ストレージ、コンプライアンス管理を組み合わせたサブスクリプションプラットフォームを展開しており、バイオインフォマティクスサービス市場を持続的な二桁成長へと位置づけています。

主要レポートのポイント

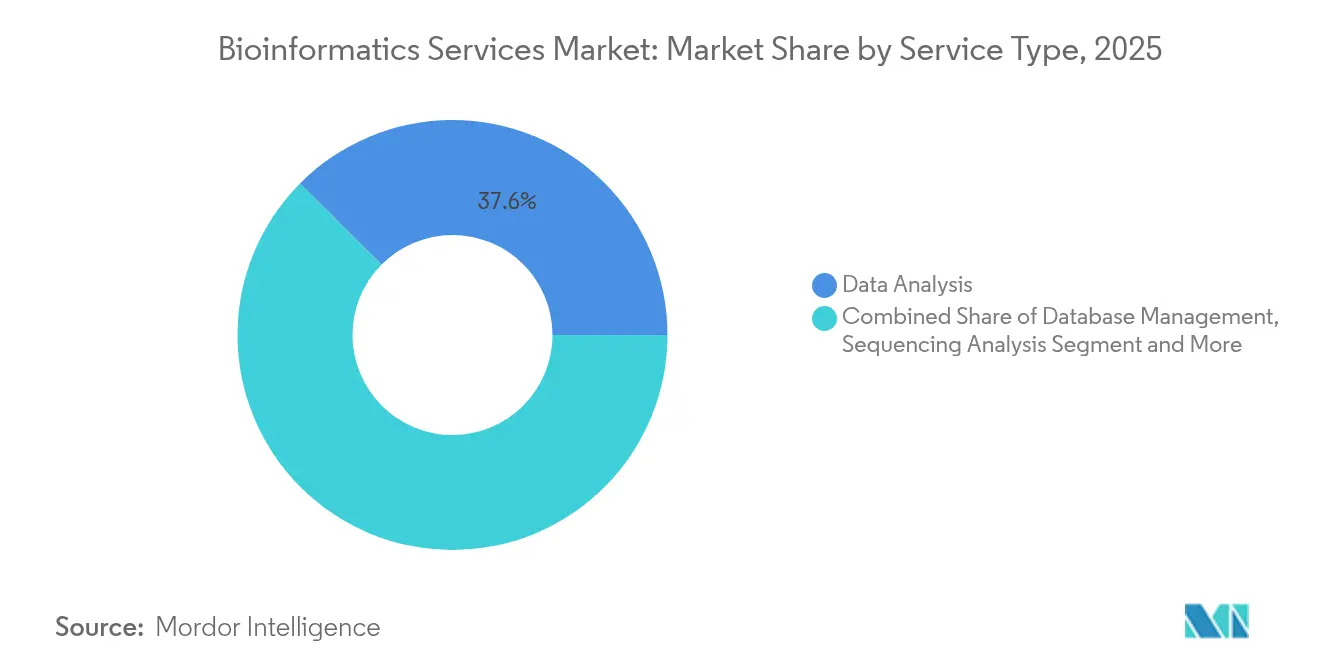

- サービスタイプ別では、データ分析が2025年のバイオインフォマティクスサービス市場シェアの37.55%を占め、統合・サービスとしてのプラットフォーム提供は2031年にかけて18.08%のCAGRで成長すると予測されています。

- アプリケーション別では、ゲノミクス・プロテオミクスが2025年の収益シェアの41.90%を占め、臨床診断・精密医療は2031年にかけて19.25%のCAGRで拡大する見込みです。

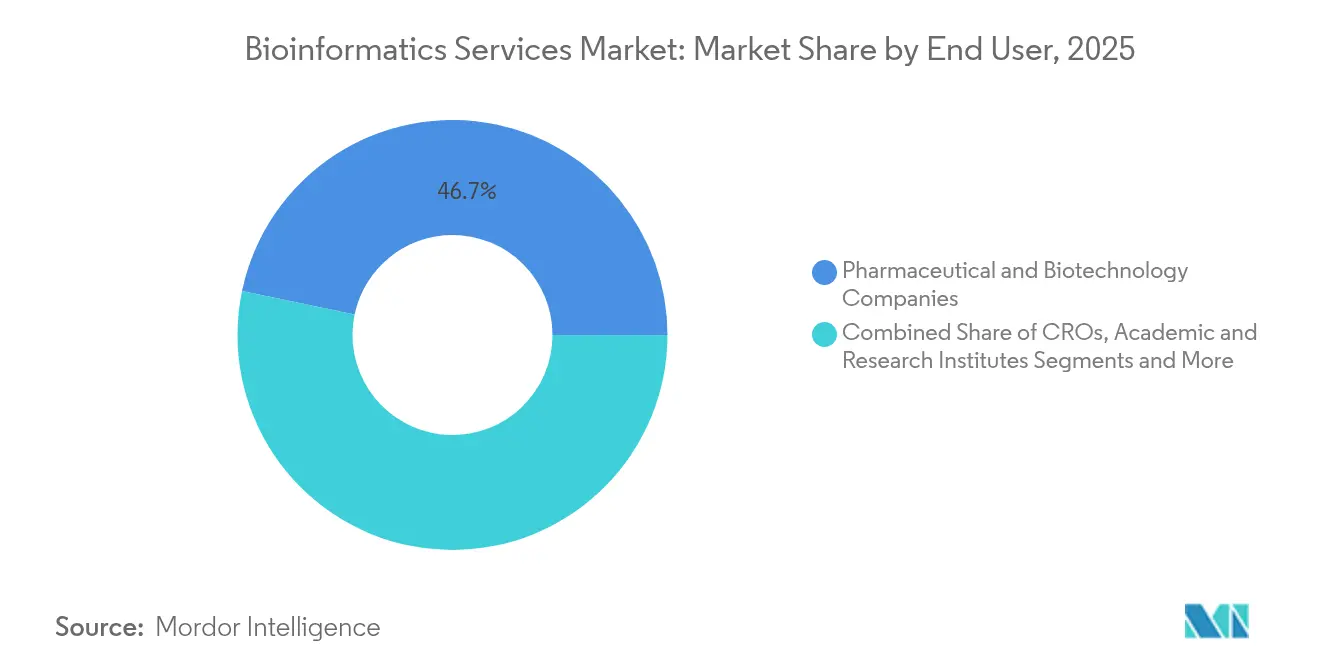

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のバイオインフォマティクスサービス市場規模の46.72%を占め、病院・診断検査機関は2031年にかけて17.12%のCAGRで成長しています。

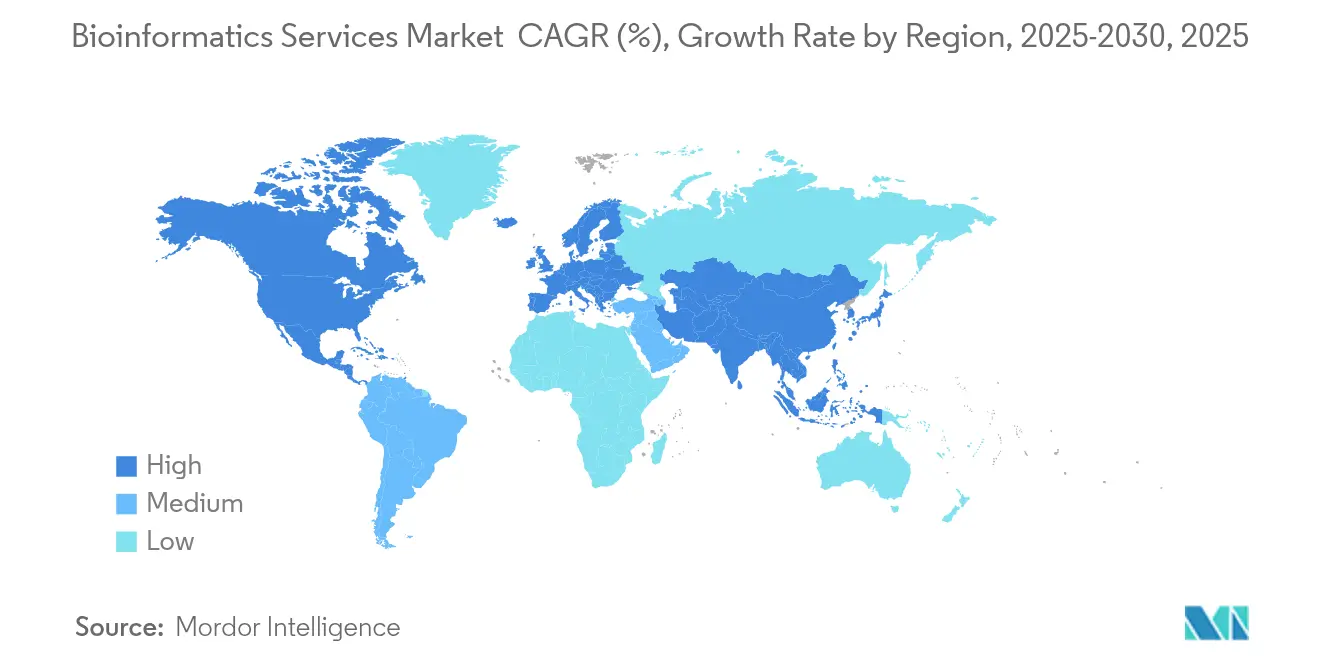

- 地域別では、北米が2025年の収益シェアの46.10%でトップを占め、アジア太平洋が2031年にかけて16.62%のCAGRで最も速い成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバイオインフォマティクスサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 個別化医療・精密医療への需要の高まり | +2.80% | 北米・EUを中心にグローバル | 中期(2~4年) |

| ゲノミクス・プロテオミクス技術の急速な進歩 | +2.10% | グローバル研究拠点 | 長期(4年以上) |

| 大規模マルチオミクスデータ分析へのAI・機械学習の活用拡大 | +3.20% | 北米、EU、アジア太平洋 | 短期(2年以内) |

| サービスプロバイダーへのオープンAPIアクセスを提供する国家バイオバンクの拡大 | +1.90% | 欧州、北米、一部アジア太平洋 | 中期(2~4年) |

| クラウドネイティブな従量課金型バイオインフォマティクスプラットフォームの採用拡大 | +1.70% | 世界の先進市場 | 短期(2年以内) |

| インフォマティクスサポートを必要とする合成生物学・遺伝子編集プログラムの加速 | +1.40% | 北米、EU、中国、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

個別化医療・精密医療への需要の高まり

世界の医療システムは集団ベースの治療法から患者固有の治療法へと移行しており、マルチオミクス分析の要件が拡大しています。ヒトプロテオームプロジェクトは2024年にタンパク質カバレッジ93%を達成し、ゲノム層別化へのプロテオミクス的補完を提供しています。スウェーデンのPROMISEイニシアチブはオミクスデータと実世界の記録を融合させており、サービスプロバイダーが計算パイプラインだけでなく臨床グレードの解釈も提供しなければならないことを示しています。[2]ヴァンダービルト大学医療センター、「All of Us研究プログラムにおけるゲノムデータ」、nature.com 製薬スポンサーはシーケンシング出力を治療推奨に結びつけるターンキーワークフローをますます求めており、バイオインフォマティクスサービス市場内のプラットフォームベースモデルを強化しています。

ゲノミクス・プロテオミクス技術の急速な進歩

シーケンシングコストの低下曲線が続く一方でスループットが向上し、ペタバイト規模のデータセットが生成されています。Illuminaの2025年のNVIDIAとのパートナーシップはDRAGENアルゴリズムをGPU上に搭載し、全ゲノム分析時間を短縮してマルチオミクス採用を拡大しています。FDAによる2024年のKebilidi遺伝子治療の承認などの規制承認は、継続的なインフォマティクスサポートを必要とする下流の臨床的複雑性を浮き彫りにしています。[3]長官室、「FDAが芳香族L-アミノ酸脱炭酸酵素欠損症に対する初の遺伝子治療を承認」、fda.gov シングルセルおよび空間オミクスはさらにデータ密度を高め、最小限のレイテンシで数百万の細胞プロファイルを処理できるプロバイダーへの需要を高めています。

大規模マルチオミクスデータ分析へのAI・機械学習の活用拡大

人工知能はバイオインフォマティクスを記述統計から予測モデリングへと移行させています。EvolutionaryScaleのESM3モデルは5億年分の進化をシミュレートして新規タンパク質を設計することができ、AIが単に仮説を検証するだけでなく生物学的仮説を生成するようになったことを示しています。NVIDIAの2025年のNovo Nordiskとのコラボレーションなどの製薬アライアンスは、創薬パイプラインに専用AIエージェントを組み込んでいます。特定の治療領域向けに大規模言語モデルを微調整できるサービスベンダーは、バイオインフォマティクスサービス市場において差別化の優位性を獲得しています。

サービスプロバイダーへのオープンAPIアクセスを提供する国家バイオバンクの拡大

バイオバンクプログラムは静的なデータリポジトリを動的な研究プラットフォームへと転換しています。All of Us研究プログラムは245,388件の臨床グレードゲノム(約77%がマイノリティコホート)をクラウドベースのワークベンチ経由で公開し、分析コストを削減してグローバルな協力を促進しています。英国バイオバンクは現在30ペタバイト以上のデータをJupyterおよびRStudio環境と統合してホストしており、サービスベンダーがカスタム分析に活用できるプラットフォーム専用配布への移行を示しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 異種データセット間のデータ統合・相互運用性の課題 | -1.80% | 多様なデータ標準を持つ地域でより高い影響、グローバル | 中期(2~4年) |

| 熟練したバイオインフォマティシャンおよびデータサイエンティストの不足 | -2.10% | 新興市場で特に深刻、グローバル | 長期(4年以上) |

| 国境を越えたゲノムデータ転送のコンプライアンス上の不確実性 | -1.40% | EU・米国間回廊、アジア太平洋の国境を越えた協力 | 短期(2年以内) |

| ペタバイト規模のオミクスデータセットに対するクラウドエグレス料金の高騰 | -1.20% | クラウド依存組織でより高い影響、グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

異種データセット間のデータ統合・相互運用性の課題

ファイル形式、命名規則、サンプリングプロトコルの相違により、アナリストは生物学的洞察よりもデータ統合に多くの時間を費やすことが多くなっています。マルチオミクス統合研究では、ソースデータがプラットフォームや時点によって異なる場合に一貫性のない出力が報告されており、臨床的再現性が損なわれています。電子健康記録内のセマンティックギャップは、ゲノムデータと表現型データセットの連携をさらに妨げています。欧州健康データ空間規制は共通標準を導入していますが、同時に新たなコンプライアンス監査を課しており、初期展開段階での国境を越えたプロジェクトを遅延させています。

熟練したバイオインフォマティシャンおよびデータサイエンティストの不足

業界の推計では、学際的専門知識への需要が学術的な供給を上回るため、2030年までに35%のスキルギャップが生じると指摘されています。新興市場では深刻な人材不足が顕著であり、給与コストと離職率を押し上げています。さらに、AIの統合はコンプライアンスの基準を引き上げており、アナリストはPython、GPUコンピューティング、規制インフォマティクスの知識を必要としていますが、この組み合わせを単独で持つ専門家はほとんどいません。バイオインフォマティクスサービス市場の中小ベンダーは最も苦労しており、限られた資金が積極的な採用やスキルアップ研修を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:統合プラットフォームが将来の成長を牽引

データ分析サービスは2025年に最大の収益プールを生み出し、バイオインフォマティクスサービス市場の37.55%を占めました。このセグメントの優位性は、生のFASTQ、mzML、またはCELファイルを解釈可能な生物学的シグナルに変換するという中核的な要件に起因しています。しかし、サービスとしてのプラットフォーム提供は18.08%のCAGRで他のすべてのカテゴリーを上回り、エンドツーエンドのクラウドホスト型ワークフローに対するクライアントの嗜好を反映しています。ストレージ、AI駆動の分析、コンプライアンスダッシュボードを組み合わせるプロバイダーは総所有コストを低下させ、対応可能な需要を拡大することで、バイオインフォマティクスサービス市場全体の規模を拡大しています。データベース管理とアーカイブサービスは、長期的なデータ保持が規制上の必要性であり続けるため、安定した採用を維持しています。

コンサルティングおよびカスタムワークフロー開発は、クライアントが専門的な相互運用性の修正と検証文書を求めるため、中一桁台の成長を記録しています。創薬向けサブスクリプションAIエンジンの台頭により、中小バイオテクスタートアップは社内データサイエンティストを雇用する代わりに従量課金モデルを採用するようになり、ユーザーベースが拡大しています。プラットフォームの弾力性が向上するにつれて限界計算コストが低下し、サービスベンダーは最適なアライメントパラメータを自動的に推奨する機械学習パイプラインをバンドルできるようになっています。このような自動化は人材不足を緩和し、バイオインフォマティクスサービス産業全体のスループットを向上させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:診断の急増が研究重視セグメントに挑戦

ゲノミクスとプロテオミクスは、標的探索への多額の資金調達により、2025年のバイオインフォマティクスサービス市場シェアの41.90%を維持しました。しかし、臨床診断・精密医療のニッチ分野は、腫瘍学および希少疾患スクリーニング向けの次世代シーケンシングパネルの病院採用に牽引され、19.25%のCAGRで加速しています。新たな診断承認のたびに、コンプライアンスに準拠した高信頼性のインフォマティクスへの需要が高まっています。その結果、臨床アプリケーションに関連するバイオインフォマティクスサービス市場規模は2030年までにほぼ倍増すると予測されています。

一方、機械学習がコストのかかるウェットラボ検証前にオフターゲット効果を予測できるため、AI支援の創薬ワークフローが注目を集めています。研究者がDNA配列データを補完する機能的読み出しを検討するにつれ、メタボロミクスとトランスクリプトミクスも上昇しています。農業ゲノミクスとマイクロバイオーム分析は、特に食料安全保障ソリューションを求める新興経済圏において多様化の機会を提供しています。マイクロバイオームインフォマティクスにニッチを開拓するサービスベンダーは、より広いバイオインフォマティクスサービス産業内での競争強度の低さから恩恵を受けています。

エンドユーザー別:病院検査機関がギャップを縮小

製薬・バイオテクノロジー企業は2025年のバイオインフォマティクスサービス市場規模の46.72%を占め、創薬開発中のシーケンシング分析のアウトソーシングが継続していることを反映しています。しかし、病院・診断検査機関はシーケンシングコストの低下と価値ベースのケアイニシアチブに支えられて急速に進歩しています。ポイントオブケアがん検査は現在、生のリードをクラウドパイプラインに転送し、数時間以内にバリアントコールを返す組み込みソフトウェアとともに出荷されており、臨床意思決定サイクルを短縮しています。

受託研究機関はウェットラボ、インビボ、インフォマティクス提供をバンドルすることで安定したシェアを維持しています。学術機関はグラント資金によるクラウドクレジットを活用して、資本投資なしにエンタープライズグレードのワークフローにアクセスしています。農業機関は気候変動に強い作物を目指したゲノム選択データパイプラインを採用しており、バイオインフォマティクスサービス市場への貢献は小さいながらも拡大しています。これらの変化は総じて製薬クライアントの歴史的な優位性を低下させ、収益を多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:エグレスコストにもかかわらずクラウドが中心的役割を担う

クラウドホスト型構成は、弾力的なコンピューティングリソースが断続的なプロジェクト主導の需要に適合するため、現在ほとんどの新規インストールの基盤となっています。英国バイオバンクの30ペタバイトのプラットフォーム専用エコシステムは、GDPRに準拠しながらハイパースケールで機密データを安全に管理できることを証明しており、世界中で同様の移行を促進しています。クラウドの成長はまた、参入コストの低下からも恩恵を受けており、スタートアップがオンプレミスの調達サイクルよりも速くバイオインフォマティクスサービス市場に参入できるようにしています。

それにもかかわらず、ペタバイト規模のデータセットを移動するための高騰するエグレス料金は、特に複数地域の分析が繰り返しの転送を必要とする場合に予算計画に課題をもたらしています。ハイブリッドアーキテクチャが実用的な妥協案として浮上しており、生データは地域ロックされたオブジェクトストレージに保存され、派生フォーマットはグローバルコンピューティングゾーンに移動します。欧州健康データ空間のローカライゼーション規則は、ベンダーが地域の可用性ゾーンを追加する動機をさらに高め、バイオインフォマティクスサービス産業の参加者が分析速度を犠牲にすることなくコンプライアンスを維持できるようにしています。

地域分析

北米は2025年のグローバル収益の46.10%を占め、最大の地域貢献者であり続けました。深い製薬パイプライン、豊富なベンチャー資金、AI対応バイオインフォマティクスの早期採用がリーダーシップを支えています。All of Us研究プログラムなどの連邦プロジェクトは数百万の臨床連携ゲノムをパブリッククラウドに注入し、サービス需要を持続させています。しかし、輸出規制に関する議論と新たな臨床検査室開発検査規則が国境を越えた研究のコンプライアンス負担を増大させています。

欧州は、4,500万ユーロ(5,200万USD)のゲノム・オブ・ヨーロッパ参照シーケンシング推進と大陸規模の健康データ空間フレームワークに支えられ、堅調な10代半ばの成長を記録しています。厳格なプライバシー法規は初期統合コストを引き上げる一方で、GDPRへの準拠を認証できるプロバイダーにプレミアムをもたらしています。スウェーデンのPROMISEのような国家イニシアチブは、組み込まれたバイオインフォマティクスが大規模な臨床採用をいかに加速させるかを示しています。

アジア太平洋は最も速く成長している地域であり、中国、日本、シンガポールが精密医療、合成生物学、老化研究プログラムに公的資金を投入するにつれて16.62%のCAGRを記録しています。バイオテクノロジー分野での米国との競争に対する中国の戦略的注力は国内需要を高い水準に維持していますが、地政学的摩擦が海外との協力を複雑にしています。日本の超高齢社会はマルチオミクス老年医学研究に資金を提供し、シンガポールのインセンティブは多国籍企業を地域本部に誘致しています。この多様性により、サービスベンダーは各管轄区域に合わせた展開モデルとコンプライアンス姿勢を調整することを余儀なくされていますが、人口カバレッジと医療支出の上昇余地はアジア太平洋をバイオインフォマティクスサービス市場の長期的な主要エンジンとして位置づけています。

競合環境

ベンダーエコシステムは中程度に分散しており、グローバルなライフサイエンスコングロマリットが機敏な専門企業と競合しています。大手プレーヤーは合併とプラットフォーム統合を通じてスケールを追求しており、Thermo Fisher Scientificが最大500億USDの買収に費やす可能性があると宣言したことは、統合の加速を示しています。戦略的取引はシーケンシングハードウェア、ウェットラボ試薬、インフォマティクスを統合された提供物に組み合わせ、顧客を長期的なエコシステムに固定しています。

技術的リーダーシップは現在、マルチオミクスデータを取り込んで予測バイオマーカーを迅速に提供できる独自AIパイプラインにかかっています。QIAGENはデジタルインサイトスイートへの投資を倍増させ、2025年に少なくとも5つの新しいAI強化リリースを約束しました。新規参入者はクラウドネイティブアーキテクチャを活用し、初期費用を削減してオンボーディングを加速するサブスクリプションプランを提供しています。これらの挑戦者はしばしばハイパースケールクラウドと提携してGPUクラスターとグローバルリージョンにアクセスし、多額の資本なしにエンタープライズグレードのセキュリティを提供できるようにしています。

合成生物学設計ツール、微小残存病変モニタリング、マイクロバイオーム分析などのニッチな垂直市場にはホワイトスペースの機会が豊富にあります。ドメイン固有の専門知識と相互運用可能なAPIを組み合わせる企業は、製薬研究パイプラインにシームレスに統合でき、バイオインフォマティクスサービス市場内でより粘着性の高い収益ストリームを生み出しています。より多くのペタバイト規模のデータセットがSaaS環境に移行するにつれて、クラウド間でデータを集約・重複排除できる統合プロバイダーが戦略的重要性を増しています。

バイオインフォマティクスサービス産業リーダー

CD Genomics

Charles River Laboratories

Illumina, Inc.

PerkinElmer Inc.

QIAGEN

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:NVIDIAとNovo Nordiskがゲフィオンスーパーコンピューター上で創薬向けAIエージェントを構築するためにパートナーシップを締結しました。

- 2025年5月:Charles River LaboratoriesがシンガポールGeneral Hospitalと、臍帯血CAR-Tプログラム向けのCGMPマスターセルバンキングおよびNGS検査を提供する契約を締結しました。

- 2025年4月:GeneDxが最大5,100万USDでFabric Genomicsを買収し、新生児シーケンシング向けのAI搭載解釈機能を追加しました。

- 2025年1月:IlluminaとNVIDIAがGPUアクセラレーションとDRAGENパイプラインを統合し、マルチオミクス分析を民主化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、バイオインフォマティクスサービス市場を、生のNGSリードのクリーニングから複雑なマルチオミクス解釈まで、ライフサイエンス、医療、農業ゲノミクスのエンドユーザーに世界中で販売されるすべての有料の第三者計算提供物として扱っています。独自ハードウェア上のマネージドサービス層としてのみバンドルされたソリューションは、サービスコンポーネントが別途請求される場合に一度カウントされます。

スコープ除外:社内で開発されたインハウスのバイオインフォマティクスソフトウェアライセンスおよびスタンドアロンのシーケンシング機器販売は規模算定の対象外とされています。

セグメンテーション概要

- サービスタイプ別

- データ分析

- データベース管理

- シーケンシング分析・アセンブリ

- コンサルティング・カスタムワークフロー開発

- 統合・サービスとしてのプラットフォーム(iPaaS)

- その他

- アプリケーション別

- 創薬設計・探索

- ゲノミクス・プロテオミクス

- メタボロミクス

- トランスクリプトミクス

- 臨床診断・精密医療

- 農業ゲノミクス・動物衛生

- マイクロバイオーム・メタゲノミクス

- その他

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関

- 学術機関・研究センター

- 病院・診断検査機関

- 農業・環境機関

- その他

- 展開モデル別

- オンプレミス

- クラウドベース

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- GCC

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋のサービスプロバイダー、製薬バイオインフォマティクスリード、臨床検査機関長、学術コアファシリティマネージャーを対象とした構造化ディスカッションと短期調査でデスクワークを補完しました。これらのインタビューにより、現行のサービスミックス比率、シーケンシングコストのパススルー、予想されるアウトソーシング強度が明確になり、乖離する二次指標の調整に役立てました。

デスクリサーチ

国立バイオテクノロジー情報センター、NIHシーケンスリードアーカイブ、シーケンシング試薬のユーロスタット貿易コード、世界銀行の研究開発支出表などの機関から年度ベースの量と価格の手がかりを引き出し、公開されているアンカーから始めました。QuestelからのパテントアナリティクスとD&B Hooversを通じてアクセスした企業収益の分割により、アウトソーシングへのベンダーエクスポージャーを測定しました。比較可能な成長シグナルは、査読済みジャーナルやゲノミクスと健康のためのグローバルアライアンスなどの協会ポータルから収集され、プレスリリースと10-K提出書類は短期的な契約価値と平均販売価格を提供しました。二次情報源リストは例示的なものであり、データセットを完成させ相互確認するために多くの追加参考文献が検討されました。

市場規模算定・予測

トップダウン構造はグローバルNGS出力(テラベース単位)を需要プールに変換し、地域固有のアウトソーシング率とブレンドサービス平均販売価格を適用しています。サプライヤーのロールアップとサンプリングされた契約価値がボトムアップの確認として機能し、合計を微調整しています。主要インプットには、全ゲノムランあたりの平均コスト、外部バイオインフォマティクスに割り当てられた製薬研究開発予算の割合、クラウドコンピューティング価格トレンド、データ分析需要の急増を引き起こす規制マイルストーンが含まれています。予測は多変量回帰に依存しており、シーケンシングコスト軌跡と精密医療採用が先行変数としてインデックス化されています。シナリオ分析は公的研究資金の突然の変化を捉えています。詳細なベンダーデータが欠落している場合、ギャップは専門家との電話で検証された保守的なプロキシ比率で補完されました。

データ検証・更新サイクル

モデル化された出力はシニアアナリストのレビュー前に異常値と分散スクリーニングを受けます。次に、クラウドコンピューティング消費レポートや学術出版量などの独立した指標に対してベンチマークを行います。モデルは12ヶ月ごとに更新され、400USD未満のゲノムなどの重要なイベントがベースケースを変更する場合は中間更新が発行されます。

Mordorのバイオインフォマティクスサービスベースラインが信頼を得る理由

企業が不均等なサービスバスケット、異なる通貨ベース、一貫性のない更新頻度を選択するため、公表されている数値はしばしば乖離します。

ここでの主要なギャップドライバーには、より狭いシーケンシング専用スコープ、資金調達の現実から切り離された積極的な採用曲線、最近のドル高を不明瞭にする一回限りの通貨スナップショットが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 38億4,000万USD(2025年) | ||

| 36億2,000万USD(2025年) | 地域コンサルタントA | シーケンシング分析のみをカウントし、コンサルティングおよびカスタムワークフロー収益を除外 |

| 65億1,000万USD(2025年) | グローバルコンサルタントB | ソフトウェアライセンス販売をバンドルし、中間サイクルの再調整なしに楽観的な採用率を適用 |

この比較は、当社の厳格なスコープ、年次更新、デュアルトラック検証が、意思決定者が予算編成と戦略的議論に依拠できるバランスのとれた再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

2031年までのバイオインフォマティクスサービス市場の予測規模は?

市場は12.44%のCAGRで成長し、2031年までに77億5,000万USDに達すると予測されています。

現在支出を主導しているサービスタイプはどれですか?

データ分析サービスが37.55%の収益シェアでトップを占めていますが、統合プラットフォームサービスが最も速く成長しています。

アジア太平洋が最も速く成長している地域である理由は何ですか?

政府支援の精密医療プログラム、バイオテクノロジー投資の増加、医療支出の拡大がアジア太平洋での16.62%のCAGRを牽引しています。

市場成長の主な制約要因は何ですか?

訓練を受けたバイオインフォマティシャンとデータサイエンティストのグローバルな不足がスケーリングの取り組みを抑制し、プロジェクトの遅延を招いています。

AI技術は競合環境をどのように変えていますか?

マルチオミクス解釈のための独自AIモデルを統合するベンダーは、より速く予測的なインサイトを提供し、自社を差別化して製薬クライアントを引き付けています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

ゲノム検査が臨床ケアで日常的になるにつれて、病院・診断検査機関が17.12%のCAGRで進歩しています。

最終更新日: