ライフサイエンスツール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

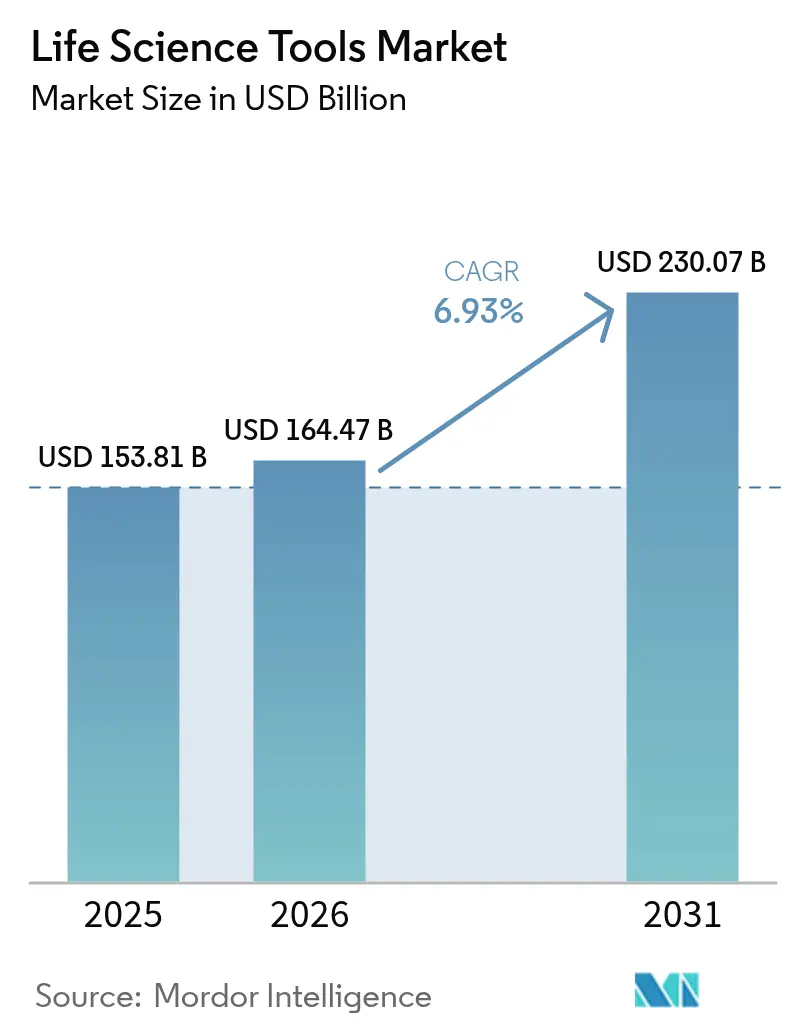

| 市場規模 (2026) | 164.47 十億米ドル |

| 市場規模 (2031) | 230.07 十億米ドル |

| 成長率 (2026 - 2031) | 6.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライフサイエンスツール市場分析

ライフサイエンスツール市場規模は、2025年の1,538億1,000万米ドルから2026年には1,644億7,000万米ドルへ成長し、2026年~2031年の年平均成長率6.93%で2031年までに2,300億7,000万米ドルに達すると予測されています。

政府助成金、ラボ開発検査(LDT)に対する規制上の追い風、マルチオミクスの普及が、自動化、シーケンシング、高分解能分析プラットフォームへの資本投入を促しています。検査室がアウトソーシング型・従量課金型モデルへ移行するにつれ、サービスは機器よりも速いペースで拡大しており、初期コストの削減とコンプライアンス主導のバリデーションサイクルの加速に貢献しています。ゲノムあたりの解析コストの低下により、次世代シーケンシングへの臨床アクセスが拡大し、米国国立衛生研究所(NIH)およびホライズン・ヨーロッパの継続的な予算が大規模な機器更新を支援し続けています。一方、地政学的な輸出規制により、地域製造拠点を持つベンダーを優先するデュアルソーシング戦略が促進されています。

米国議会が提案した2025年向け880億米ドルのバイオテクノロジーパッケージなど公共部門支出の増加と、LDTに対するFDAの厳格な監督の強化が、コンプライアンスニーズを再編し、バリデート済み機器への新たな需要を生み出しています。競争の勢いは依然として強く、既存サプライヤーはM&Aやポートフォリオ拡充によりシェア防衛と新チャネル開拓を図っていますが、サプライチェーンの脆弱性の残存とバイオインフォマティシャンの不足が近期見通しを抑制しています。

主要レポートのポイント

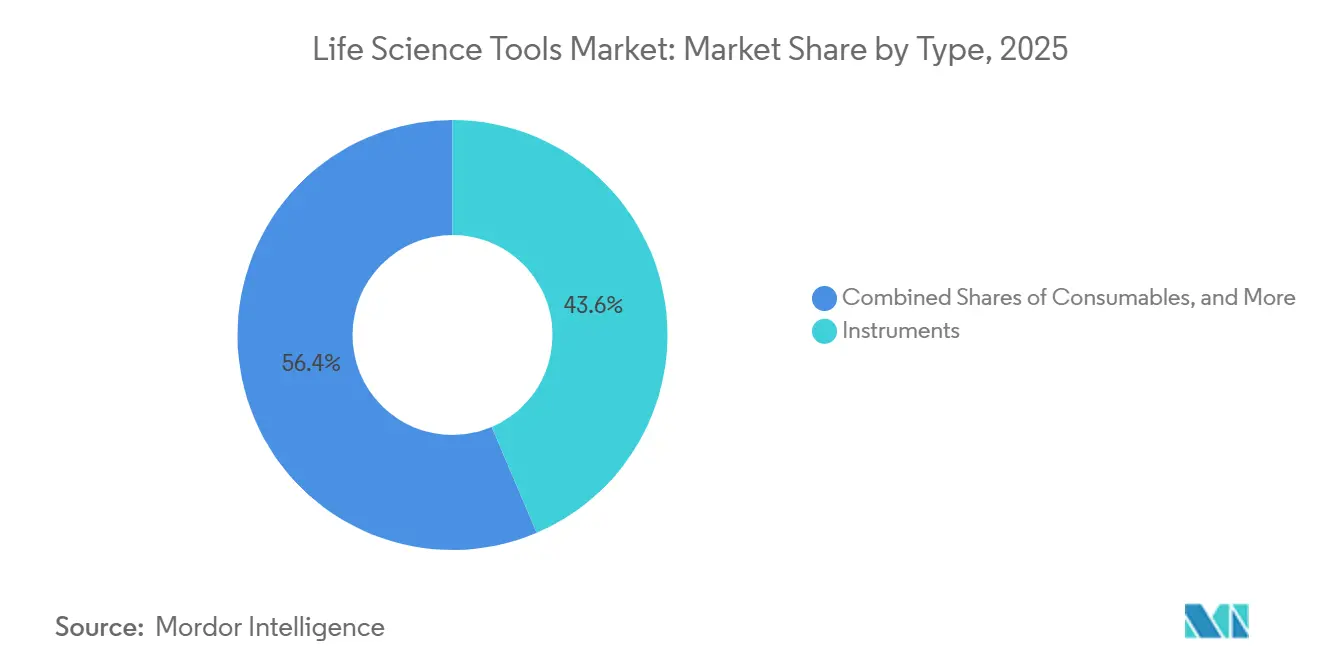

- タイプ別では、サービスが年平均成長率11.35%で最も速い拡大を記録し、機器は2025年のライフサイエンスツール市場シェアの43.60%を維持しました。

- 技術別では、次世代シーケンシングが年平均成長率16.9%で拡大し、PCR・qPCRが2025年のライフサイエンスツール市場において22.65%のシェアでトップとなりました。

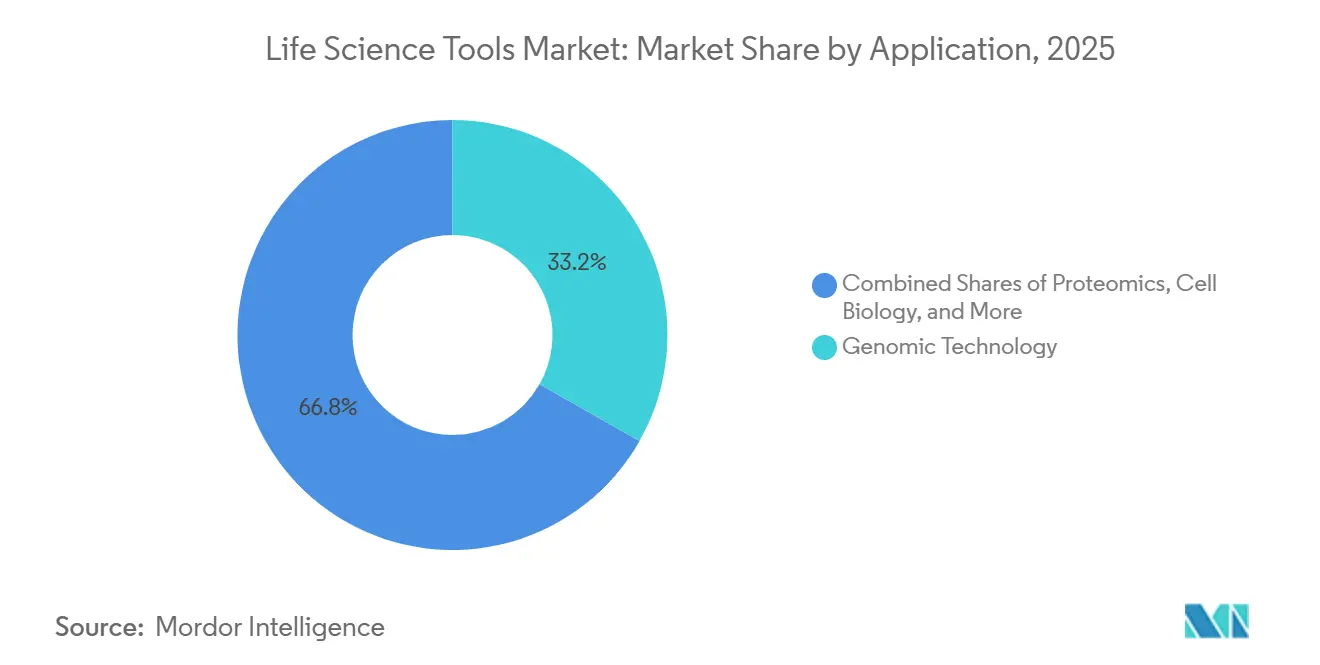

- 用途別では、プロテオミクス技術が年平均成長率13.1%で進展し、ゲノミクス技術は2025年のライフサイエンスツール市場の33.20%を占めました。

- エンドユーザー別では、診断検査室が年平均成長率11.85%で最も速い成長を示し、研究所は2025年のライフサイエンスツール市場シェアの58.10%を保持しました。

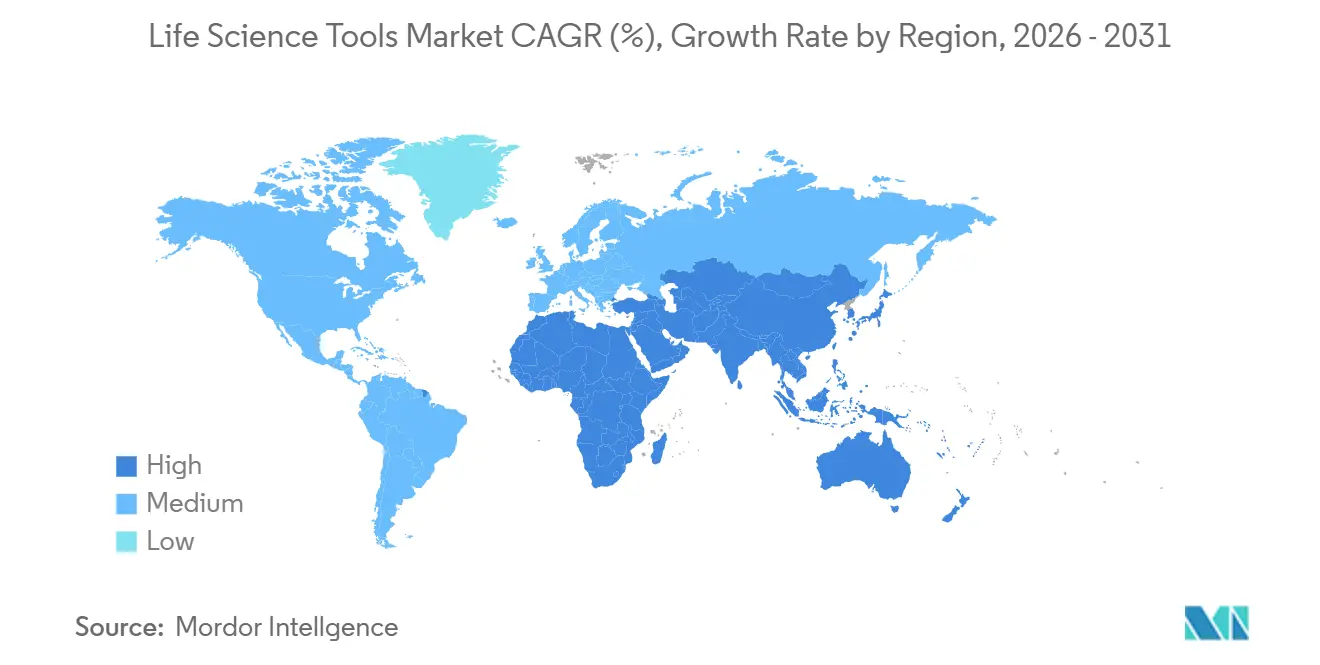

- 地域別では、アジア太平洋が地域最高の年平均成長率10.95%を記録し、北米は40.10%のシェアで最大の地域貢献者であり続けました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のライフサイエンスツール市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ医薬品需要の増加と研究資金の拡大 | +1.80% | 世界全体;北米・欧州で最も強い | 中期(2~4年) |

| 感染症・遺伝性疾患の罹患率上昇 | +1.50% | 世界全体;アジア太平洋・アフリカでより高い影響 | 短期(2年以内) |

| NGSおよびシングルセル解析プラットフォームの採用拡大 | +1.20% | 北米・欧州が中核;アジア太平洋へ拡大中 | 中期(2~4年) |

| CRISPRベースのコアファシリティワークフローの拡大 | +0.90% | 北米・欧州;アジア太平洋で新興 | 長期(4年以上) |

| マルチオミクス前処理向けAI駆動型ハイスループット自動化 | +0.80% | 世界全体;北米が主導 | 中期(2~4年) |

| 低・中所得国における分散型バイオプロセスラボの台頭 | +0.60% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品需要の増加と研究資金の拡大

大分子治療薬への関心の高まりにより、検査室はタンパク質特性評価用の高度な質量分析計と細胞療法研究用の高パラメーターフローサイトメーターの確保を迫られています。米国のARPA-Hが最先端の医療プラットフォームに充てた25億米ドルの予算は、最先端機器への政府のコミットメントを示しています。[1]ARPA-H、「2025会計年度予算概要」、arpa-h.gov 欧州のベンチャー資金も増加し、かつては社内で行われていた専門的な分析を担う受託研究機関への発注を促進しています。これらの力が相まって、設備投資と消耗品の継続的な支出を加速させ、ライフサイエンスツール市場の成長見通しを強化しています。2024年にFDAが承認した55件の新規治療薬のうち43%がバイオロジクスであり、高分解能質量分析や自動化細胞株スクリーニングを含む上流分析への需要が高まりました。[2]米国食品医薬品局(FDA)、「2024年新薬承認」、fda.gov ホライズン・ヨーロッパは2024年~2025年の健康研究に103億米ドルを充当し、そのうち28%がシーケンサーやイメージングシステムを調達する感染症・個別化腫瘍学プロジェクトに向けられました。[3]欧州委員会、「ホライズン・ヨーロッパ 健康 2024年~2025年」、ec.europa.eu

感染症および遺伝性疾患の罹患率上昇

世界保健機関(WHO)のサーベイランスは2024年にサル痘および鳥インフルエンザの活動の高まりを指摘し、公衆衛生検査室にPCR検査能力の拡充とマルチプレックスNGSパネルの備蓄を促しました。[4]世界保健機関(WHO)、「疾病アウトブレイクニュース―サル痘およびH5N1最新情報」、who.int 並行して、英国における全国的な希少疾患スクリーニングがゲノム検査へのアクセスを25%拡大し、自動化サンプル前処理システムへの需要を押し上げました。感染症の脅威と遺伝性疾患の二重負担は、スケーラブルで迅速なターンアラウンドプラットフォームの必要性を浮き彫りにし、臨床・研究環境の双方においてライフサイエンスツール市場を前進させています。WHOは2024年~2025年に620万件のエムポックス症例を確認し、34.0%の急増が迅速PCR診断およびウイルスゲノミクス監視システムへの発注を促しました。新生児スクリーニングパネルは2025年に平均62の遺伝的疾患に拡大し、2年前の54から増加し、代謝パネルにおけるタンデム質量分析の利用が増加しました。インドは地区レベルの分子診断ハブに1億4,400万米ドルを割り当て、2027年までに1,200台のリアルタイムPCRシステムと180台のベンチトップシーケンサーの設置を計画しています。PerkinElmerのNeoBase 2キットは2024年に発売され、サンプルから結果までの時間を22%短縮し、新生児スクリーニングのスループット向上を実現しました。

NGSおよびシングルセル解析プラットフォームの採用拡大

NovaSeq Xおよび同等システムが全ゲノムコストを200米ドル以下に押し下げたことで、機関は予算を圧迫することなく集団規模のプロジェクトを推進できるようになりました。10x Genomicsのシングルセルイノベーションにより、2024年の機器設置台数は40%増加し、腫瘍学および免疫学への応用が拡大しました。こうした変化により、施設はハイスループットかつデータ集約型のアプローチを中心にワークフローを再構成し、自動化ライブラリ構築装置および高性能コンピューティングクラスターの購入を促進しています。米国国立がん研究所は2026年までのシングルセルアトラスに12億米ドルを充当しており、これがセルソーティングとライブラリ調製のバンドル購入に転換されています。

CRISPRベースのコアファシリティワークフローの拡大

大学や研究機関はCRISPRサービスを制度化し、ロボット液体ハンドラーとGMPグレードのバイオリアクターを用いて月数百件の編集を実施しています。[5]ブロード研究所、「CRISPRスクリーニングコアファシリティサービス」、broadinstitute.org 標準化されたプロトコルによりプロジェクトのターンアラウンドが短縮され、消耗品の需要が増加する一方、治療用CRISPRは規制環境における精製カラムと高度な分析への需要を押し上げ、長期的な機器販売を強化しています。IDTのAlt-R CRISPR-Cas12a Ultraは2025年3月に発売され、初代T細胞における編集効率を3倍に向上させ、細胞療法ワークフローを拡大しました。コアファシリティはCRISPRキットと自動液体ハンドラーをバンドル提供し、手作業時間を60%削減して再現性を向上させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度機器の高い資本コスト | -0.40% | 世界全体;小規模機関が最も大きな打撃を受ける | 短期(2年以内) |

| LDTに対する厳格な規制要件 | -0.30% | 北米・欧州;世界的に拡大中 | 中期(2~4年) |

| 熟練バイオインフォマティシャンの不足 | -0.20% | 世界全体;アジア太平洋・新興地域で最も深刻 | 中期(2~4年) |

| 輸出規制に起因する試薬サプライチェーンリスク | -0.15% | 世界全体;中国が主要サプライヤーである地域で最も高い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度機器の高い資本コスト

フラッグシップ質量分析プラットフォームは100万米ドルを超え、小規模検査室には購入が困難です。学術予算は機器更新と人員配置ニーズの調整に苦慮し、多くの機関が受託サービス型コアファシリティに依存しています。こうした予算上の制約が採用を遅らせ、ライフサイエンスツール市場拡大の近期軌道を希薄化させています。Thermo Fisherの試薬レンタルモデルは初期費用ゼロを可能にしますが、小規模検査室はサンプルあたりの費用に対して依然として脆弱です。

ラボ開発検査に対する厳格な規制要件

FDAの2024年LDT規則は広範なバリデーションと文書化を義務付け、アッセイの上市タイムラインを延長し、コンプライアンス費用を増加させています。小規模診断検査室は革新的なサービスから撤退するか、より大規模なネットワークと提携することが多く、即時の機器購入を抑制し成長を鈍化させています。FDAの2024年4月の規則は、高リスクLDTに対して2027年までの市販前審査を義務付け、文書管理とバリデーションコストを追加しています。欧州のIVDR(体外診断規制)は、アッセイあたり最大15万ユーロのコストと2年間を要する認定機関審査を必要とし、小規模検査室のアウトソーシングを促しています。コンプライアンス負担により、検査量は償却能力を持つ基準検査室に集中しつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスがアウトソーシングトレンドを加速

サービスは年平均成長率11.35%で最も速く成長し、製薬開発企業が固定費管理と専門知識活用のために分析業務を外部化しました。プレミアムなゲノミクスおよびプロテオミクスプラットフォームを備えた受託研究機関は、かつて多大な社内投資を必要としたターンキーワークフローを提供しています。製薬クライアントは迅速な能力拡張とグローバルサイトへのアクセスを重視し、継続的な手数料収入を促進してライフサイエンスツール市場を拡大しています。

機器は2025年のライフサイエンスツール市場において43.60%の最大シェアを維持しました。大手製薬企業および研究大学における設備投資パターンは堅調を維持し、消耗品は主要ベンダーの継続的収益の約60%を供給しました。サービスとバンドルされたハードウェアリースのハイブリッドモデルが普及し、一括設備購入を予測可能な運営費に転換し、顧客ロックインを深化させています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

技術別:NGSが急成長し、PCRが日常ワークフローを支える

次世代シーケンシングは年平均成長率16.9%で技術拡大をリードしました。臨床検査室は単一遺伝子PCRアッセイを、検査を統合して実用的なバリアントを特定するマルチ遺伝子NGSパネルへと置き換えています。米国からシンガポールに至る集団規模のゲノミクスプログラムが機器更新サイクルを強化し、計算インフラのアップグレードを促進して、ライフサイエンスツール市場を持続させています。

PCR・qPCRは成長の勢いを譲りながらも、2025年のライフサイエンスツール市場において22.65%を占めました。迅速な病原体検出および遺伝子発現解析における確固たる役割が、消耗品の安定した需要を維持しています。フローサイトメトリー、質量分析、高度な分離システムなどの補完技術がユーザーの選択肢を広げ、サプライヤーに多様化した収益の柱を確保しています。

用途別:プロテオミクスが勢いを増す

プロテオミクスは年平均成長率13.1%で最も強い成長を示し、創薬が機能的タンパク質リードアウトへとシフトしました。精製されたサンプル前処理化学と組み合わせた最新の質量分析計は、1回の実行で数千のタンパク質を定量化し、バイオマーカー探索とターゲット検証研究を促進しています。ライフサイエンスツール市場は、インタクトタンパク質およびペプチド解析に最適化された高分解能機器への試薬使用量の増加と需要から恩恵を受けています。

ゲノミクス技術は2025年のライフサイエンスツール市場において33.20%を占めました。希少疾患、腫瘍学、薬理ゲノミクスのための臨床シーケンシングは安定した収益源であり続けています。ハイコンテントイメージングや幹細胞培養システムを含む細胞生物学ソリューションがゲノミクスおよびプロテオミクスの知見を補完し、検査室がワークフローを統合して支出を拡大するマルチオミクスシステムの構築を促しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:診断検査室が臨床採用を牽引

診断検査室は年平均成長率11.85%で拡大し、精密医療プロトコルが日常診療に導入されました。検査室は臨床グレードのNGS装置をアップグレードし、AIアシスト解釈ソフトウェアを導入してレポートのターンアラウンドタイムを短縮しました。ゲノミクスおよびプロテオミクス検査をカバーする償還制度が機器の回収を加速し、医療現場におけるライフサイエンスツール市場を活性化しています。

研究所は2025年に58.10%を占め、持続的な公共部門助成金と製薬R&D支出に支えられました。コアファシリティコンソーシアムにより小規模部門がプレミアム機器にアクセスでき、研究者間で利用率を高めコストを分散させています。産学連携が共有機器への追加資本を供給し、長期的な需要を固定しています。

地域分析

北米は2025年のライフサイエンスツール市場において40.10%を占め、米国国立衛生研究所(NIH)の資金援助と米国に本社を置くグローバルツールメーカーのクラスターに支えられました。ボストンおよびサンフランシスコのバイオテクノロジーコリドーへの旺盛なベンチャーキャピタルの流入が機器更新サイクルを強化していますが、老朽化したキャンパスインフラと激化する助成金競争が成長を中一桁台に向かわせる可能性があります。

アジア太平洋は年平均成長率10.95%で最も速く成長している地域です。中国は2024年にバイオテクノロジープログラムに150億米ドル以上を投入し、インドの24億米ドルの資金注入が分散型ワクチン・バイオロジクスサイトを支援しました。韓国とシンガポールは世界クラスのシーケンシングおよび細胞療法ハブの構築を続けています。これらの取り組みが高容量NGS、質量分析、自動化バイオプロセシングへの長期投資を固定し、世界のライフサイエンスツール市場に厚みを加えています。

欧州はマクロ経済の不確実性とエネルギーコストの上昇の中で安定した中一桁台の成長を示し、新規資本プロジェクトに重くのしかかりました。ブレグジット後、英国は研究の勢いを維持するために米国とのパートナーシップを模索し、フランスとスイスはバイオロジクス分析の拠点であり続けました。ポーランドとチェコ共和国の新興センターはモジュール型ラボ形式を採用し、コンパクトな機器とエントリーレベルの消耗品への新たな需要を提供しています。

競合環境

ベンダー集中度は中程度です。Thermo Fisher Scientific、Danaher Corporation、Agilent Technologiesは規模を活かしてR&Dとグローバル流通に投資し、相当ながらも支配的ではない収益ポジションを共同で保持しています。Thermo Fisherは2025年2月にSolventumの精製・ろ過事業を41億米ドルで買収し、バイオプロセシングスイートを拡充してクロスセルの可能性を高めました。Danaherは2024年にGeneDataのバイオインフォマティクスプラットフォームをポートフォリオに組み込み、統合型ハードウェア・ソフトウェア提案へのシフトを示しました。

Oxford Nanopore TechnologiesやPacific Biosciencesなどの挑戦者は、ニッチな腫瘍学および感染症用途を引き付ける差別化されたシーケンシング化学を追求しています。AIを中心とするスタートアップはハードウェアベンダーとのパートナーシップによりデータ解析のギャップを狙い、解釈エンジンと機器のバンドルを目指しています。サプライヤーは、既存企業の浸透が限られている分散型製造、フィールド展開型診断、フルワークフロー自動化の空白領域に目を向けています。

戦略的な動きは技術ライセンス、地域特化型製造、製薬企業との共同開発アライアンスに及んでいます。例えば、Thermo FisherはmyeloMATCHトライアルで米国国立がん研究所と提携し、注目度の高い精密腫瘍学研究にシーケンシングツールを組み込みました。Waters、Bruker、BDはそれぞれ用途特化型カラム、イメージングプロファイラー、自動前処理ステーションを発売し、競争上の差別化を鮮明にしながらアドレス可能な支出を拡大しています。

ライフサイエンスツール産業のリーダー企業

Illumina, Inc

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd.

Qiagen N.V.

Agilent Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Ginkgo BioworksとOpenAIが、36,000件の無細胞タンパク質合成反応を自律的に実行しコストを40%削減するAIプラットフォームを実証しました。

- 2026年1月:IlluminaがBillion Cell Atlasを発表。AI駆動型創薬向けの50億細胞摂動リソースの第一弾です。

- 2026年1月:MGIがニパウイルス全ゲノムサーベイランス向けATOPlex Fast NiVパッケージを発売し、ターゲットおよびメタゲノミクスワークフローの両方を提供しました。

- 2026年1月:Synthego が分子・臨床診断試薬市場に参入し、規制対応検査環境向けのCRISPR製品ポートフォリオを拡充しました。

- 2025年2月:Thermo Fisher ScientificがSolventumの精製・ろ過事業を41億米ドルで買収し、バイオプロセス収益に約10億米ドルを追加し、5年目に1億2,500万米ドルのシナジー達成を目標としています。

- 2025年1月:Siemens Healthineersが科学インフォマティクスと検査室自動化を統合するためにDotmaticsを51億米ドルで買収完了しました。

世界のライフサイエンスツール市場レポートの調査範囲

本調査範囲において、ライフサイエンスツールにはバイオテクノロジー、遺伝学、分子生物学、細胞生物学のさまざまな分野の研究に使用される消耗品、機器、試薬、その他のサービスが含まれます。

ライフサイエンスツール市場は、製品、技術、用途、エンドユーザー、地域別にセグメント化されています。製品別では、機器、消耗品、サービスに区分されます。技術別では、PCR・qPCR、サンガーシーケンシング、分離技術、フローサイトメトリー、核酸マイクロアレイ、質量分析、その他の技術に区分されます。用途別では、プロテオミクス技術、ゲノミクス技術、細胞生物学技術、その他の用途に区分されます。エンドユーザー別では、研究所、診断検査室、その他のエンドユーザーに区分されます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されます。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 機器 |

| 消耗品 |

| サービス |

| PCR・qPCR |

| サンガーシーケンシング |

| 次世代シーケンシング(NGS) |

| スペーシャルオミクスおよびシングルセルプラットフォーム |

| 分離技術 |

| フローサイトメトリー |

| 質量分析 |

| 核酸マイクロアレイ |

| 自動化・ロボティクスプラットフォーム |

| その他の技術 |

| ゲノミクス技術 |

| プロテオミクス技術 |

| 細胞生物学技術 |

| 創薬・開発 |

| 臨床診断 |

| その他の用途 |

| 研究所 |

| 診断検査室 |

| バイオ医薬品企業 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 機器 | |

| 消耗品 | ||

| サービス | ||

| 技術別 | PCR・qPCR | |

| サンガーシーケンシング | ||

| 次世代シーケンシング(NGS) | ||

| スペーシャルオミクスおよびシングルセルプラットフォーム | ||

| 分離技術 | ||

| フローサイトメトリー | ||

| 質量分析 | ||

| 核酸マイクロアレイ | ||

| 自動化・ロボティクスプラットフォーム | ||

| その他の技術 | ||

| 用途別 | ゲノミクス技術 | |

| プロテオミクス技術 | ||

| 細胞生物学技術 | ||

| 創薬・開発 | ||

| 臨床診断 | ||

| その他の用途 | ||

| エンドユーザー別 | 研究所 | |

| 診断検査室 | ||

| バイオ医薬品企業 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のライフサイエンスツール市場規模はどのくらいですか?

ライフサイエンスツール市場は2026年に1,644億7,000万米ドルに達し、年平均成長率6.93%で2031年までに2,300億7,000万米ドルに達すると予測されています。

最も速い成長を示すセグメントはどれですか?

次世代シーケンシング技術は、コスト削減と臨床利用の拡大に牽引され、2031年まで年平均成長率16.9%でトップの成長率を記録しています。

将来の拡大をリードする地域はどこですか?

アジア太平洋は、大規模な公共部門のバイオテクノロジー投資と製造拠点の整備に支えられ、地域最高の年平均成長率10.95%を記録しています。

サービスがこれほど重要になっている理由は何ですか?

製薬・バイオテクノロジー企業が固定費管理と専門知識へのアクセスのために分析業務をアウトソーシングしており、サービスセグメントが年平均成長率11.35%を達成しています。

市場成長に影響を与える規制変更は何ですか?

FDAの2024年ラボ開発検査(LDT)最終規則により、バリデーションおよび文書化要件が強化され、臨床検査室にとっての複雑さとコストが増加しています。

最終更新日: