空間オミクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

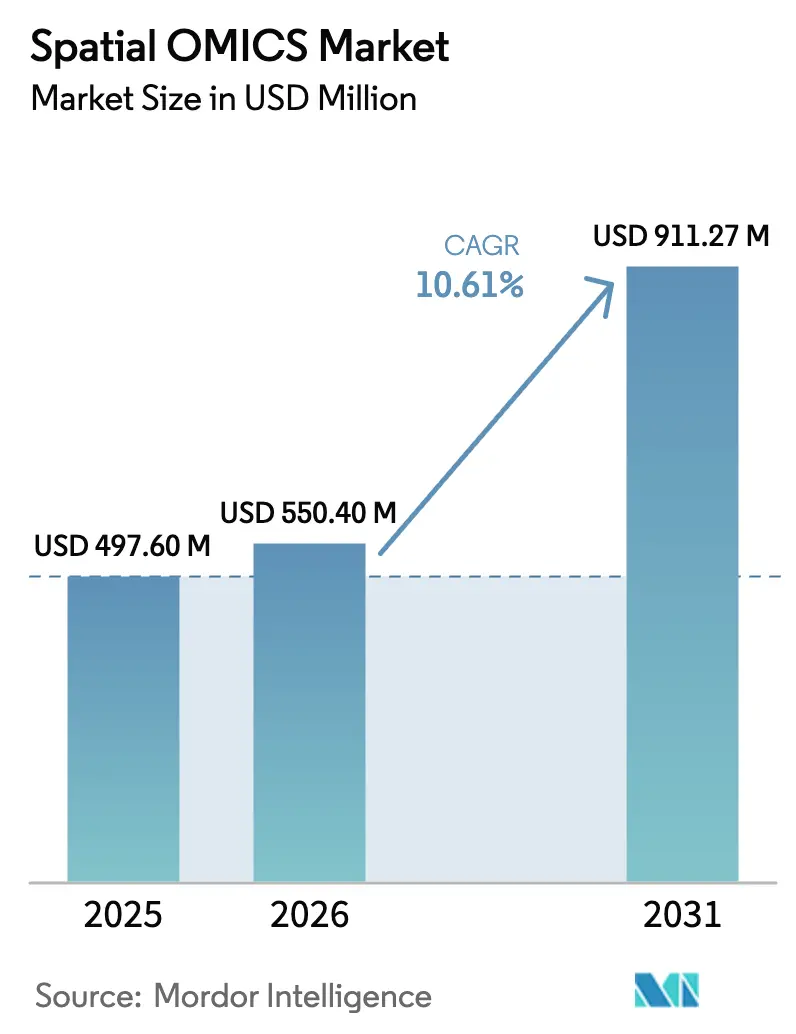

| 市場規模 (2026) | 550.40 百万米ドル |

| 市場規模 (2031) | 911.27 百万米ドル |

| 成長率 (2026 - 2031) | 10.61% CAGR |

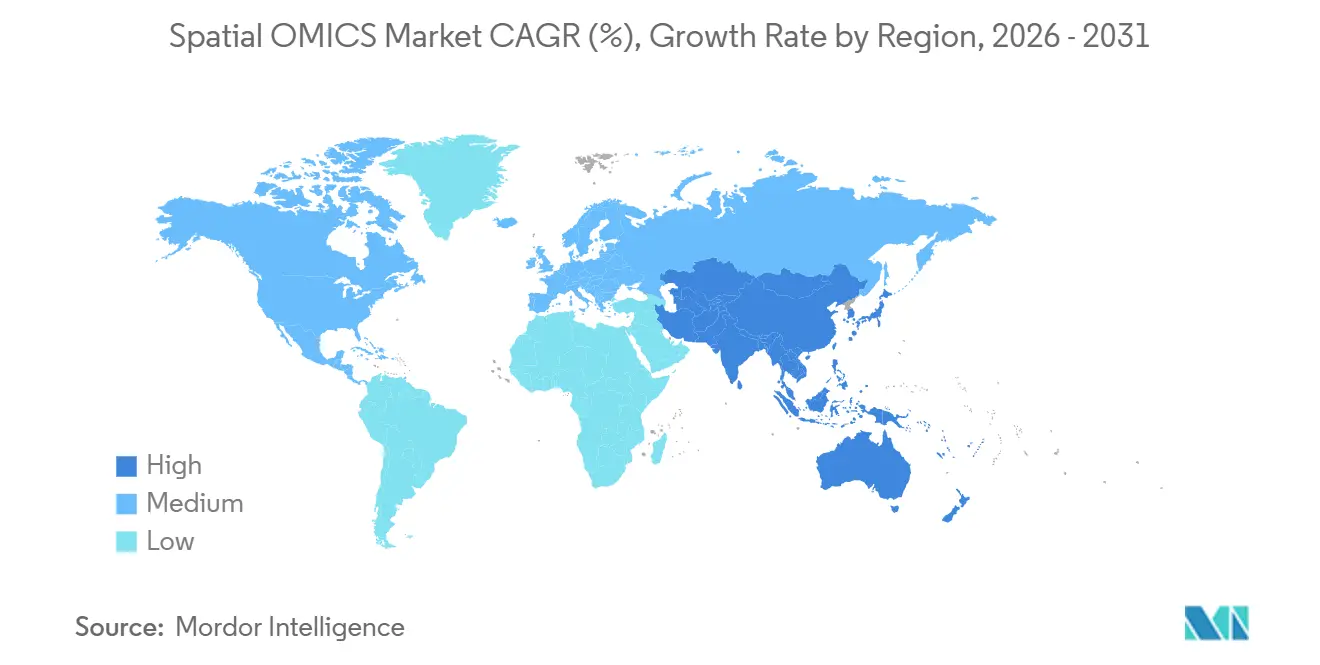

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空間オミクス市場分析

空間オミクス市場規模は、2025年の4億9,760万米ドルから2026年には5億5,040万米ドルに成長し、2026〜2031年にかけて10.61%のCAGRで2031年までに9億1,127万米ドルに達すると予測されています。

空間オミクス市場の二桁成長軌道は、創薬開発者、トランスレーショナル研究機関、および受託研究機関(CRO)が次世代シーケンシングケミストリー、高多重イメージング、および機械学習推論エンジンを日常的なワークフローに統合するにつれて、組織レベルの分子プロファイリングへの構造的シフトを反映しています。シーケンシングベースのプラットフォームは2025年においても過半数のシェアを維持しましたが、ベンダーがライブラリ調製のボトルネックを回避する多重化エラーロバスト蛍光インサイチュハイブリダイゼーション(MERFISH)ケミストリーを改良するにつれて、イメージング手法がその差を縮めています。50万米ドルを超える機器への設備投資が初期予算を占める一方、サービスとしてのソフトウェアバイオインフォマティクスツールがサンプルごとの定期課金を収益化し、収益プールを下流へシフトさせています。北米は、ベンダーの集積とNIH資金調達により、空間オミクス市場において最大の地域拠点であり続けています。一方、アジア太平洋地域は中国の深圳エコシステムと日本の精密腫瘍学プログラムを背景に最も急速な成長を示しています。近期の普及は、ベンダーがデータフォーマットを標準化し、ターンアラウンドタイムを48時間未満に短縮し、空間的知見が米国食品医薬品局(FDA)承認のコンパニオン診断を支えられることを実証できるかどうかにかかっています。

主要レポートのポイント

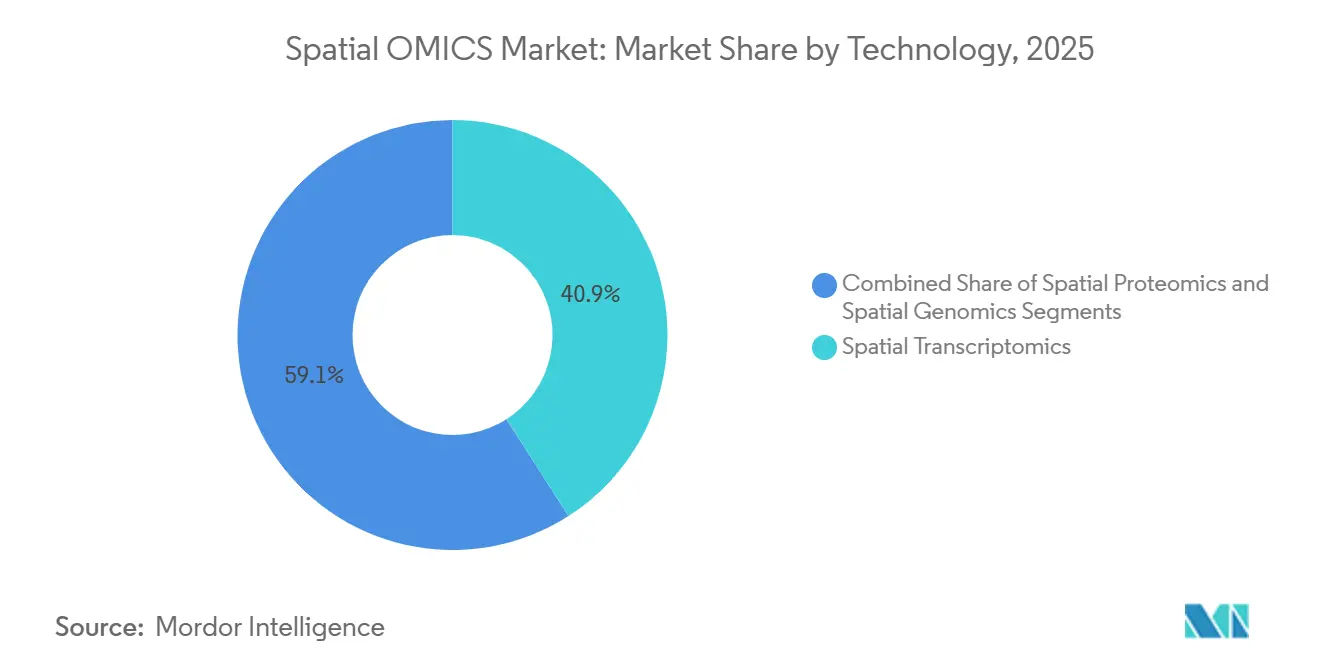

- 技術別では、空間トランスクリプトミクスが2025年に40.93%の収益シェアでリードし、空間プロテオミクスは2031年にかけて15.65%のCAGRで拡大する見込みであり、技術カテゴリーの中で最高の成長率となっています。

- ワークフロー別では、シーケンシングベースのプラットフォームが2025年の空間オミクス市場シェアの62.43%を占め、イメージングベースの手法は2031年にかけて15.76%のCAGRで進展しています。

- 製品別では、機器が2025年の空間オミクス市場規模の45.02%のシェアを獲得しましたが、ソフトウェアおよびアナリティクスは2026〜2031年にかけて15.82%のCAGRで成長すると予測されています。

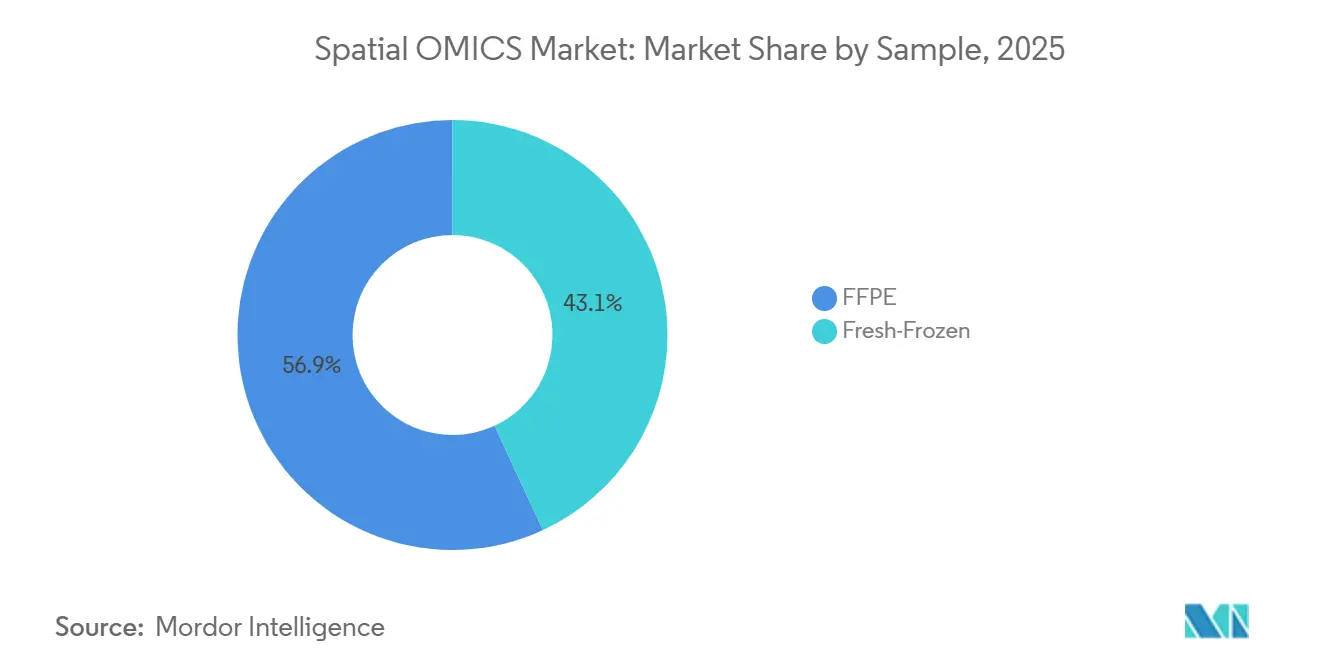

- サンプルタイプ別では、ホルマリン固定パラフィン包埋検体が2025年に56.92%のシェアで優位を占め、フレッシュフローズンワークフローは2031年にかけて16.44%のCAGRで成長しています。

- アプリケーション別では、創薬・開発が2025年の収益の31.68%を占め、シングルセル解析は2031年にかけて16.98%のCAGRで拡大しています。

- エンドユーザー別では、学術・トランスレーショナル研究機関が2025年の支出の40.06%を占め、CROおよびCDMOは2026〜2031年にかけて16.43%のCAGRを記録しています。

- 地域別では、北米が2025年のヘルスケアクラウドコンピューティング市場規模の41.74%を占め、アジア太平洋地域は2031年にかけて18.36%のCAGRで最も急速に拡大している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル空間オミクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 組織レベルの分子的知見に対する需要の増大 | +3.2% | グローバル、北米およびEUの腫瘍学センターで早期牽引力 | 中期(2〜4年) |

| 高スループット空間プロファイリング技術の急速な進歩 | +2.8% | 北米およびアジア太平洋地域の研究開発拠点 | 短期(2年以内) |

| 精密医療およびコンパニオン診断の拡大 | +2.5% | 北米およびEU、アジア太平洋地域への波及 | 長期(4年以上) |

| 空間生物学における官民資金調達の増加 | +1.9% | グローバル、米国NIHおよびEUホライズンプログラムに集中 | 中期(2〜4年) |

| 空間データと人工知能ワークフローの融合 | +1.7% | 北米および中国のAIゲノミクスクラスター | 短期(2年以内) |

| エンドツーエンド空間オミクスサービスモデルの台頭 | +1.2% | グローバル、北米CRO拡大が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

組織レベルの分子的知見に対する需要の増大

バルク組織RNAシーケンシングは、間質、免疫、および悪性クローンがミクロンスケールのニッチ内で相互作用する腫瘍微小環境の空間的構造を隠してしまいます。空間オミクスプラットフォームはXY座標を保持しながら分子状態をプロファイリングし、腫瘍専門医が抗PD-1耐性を予測する免疫チェックポイント勾配をマッピングできるようにします。Owkinのモザイクコンソーシアムは2024年に7,000の腫瘍から空間データを生成するために5,000万米ドルを投資し、予測的空間バイオマーカーに対する製薬業界の需要を強調しています[1]Owkin、「モザイクコンソーシアム設立発表」、owkin.com。同様のニーズは神経学や心臓病学にも浸透しており、そこでは無傷組織分析が疾患特異的な細胞間コミュニケーションを明らかにします。2024年、FDAのガイダンスは空間的コンテキストを有効な層別化基準として認め、規制上のインセンティブを臨床普及と一致させました。

高スループット空間プロファイリング技術の急速な進歩

2024年から2026年にかけて、ベンダーは空間分解能を向上させ、多重化能力を拡大しました。Illuminaの2025年プラットフォームは9倍大きいキャプチャエリアと4倍細かい分解能を提供し、コストを削減しながら全スライドFFPEプロファイリングを可能にします。10x GenomicsのXenium Prime 5Kはインサイチュパネルを5,000遺伝子に拡大し、画像解析を自動化することで、ハンズオン時間を数日から数時間に短縮しました[2]10x Genomics、「Xenium Prime 5K製品シート」、10xgenomics.com。VizgenのMERFISH 2.0は2026年に4,800万米ドルの資金調達後、10,000遺伝子パネル全体でシングル分子感度を達成し、中堅ラボの技術的障壁を低下させました。ハードウェア、消耗品、クラウドアナリティクスを統合したターンキーバンドルは、かつてエリートゲノムセンターに限られていたアクセスを民主化しています。

精密医療およびコンパニオン診断の拡大

標的療法および免疫調節薬は、患者の反応を予測する空間バイオマーカーを必要とします。プラットフォームは、バスケット試験の転帰と相関する免疫排除スコアおよび三次リンパ構造密度を算出します。RocheとBristol Myers Squibbは、AkoyaおよびNanoStringシステムを使用してフェーズII試験に空間プロファイリングを組み込み、規制経路を加速しました。2024年のFoundationOne CDxのFDA承認は、組織コンテキストの主張に対する先例を確立しました。経済的メリットは明確です:奏効者割合を30%引き上げる空間的エンリッチメントはフェーズIII費用を半減させる可能性があり、診断薬と治療薬の共同開発を促進しています。

空間生物学における官民資金調達の増加

米国国立衛生研究所のBRAINイニシアチブは2024年に神経回路の空間トランスクリプトミクスに1億2,000万米ドルを配分し、欧州研究会議はホライズンヨーロッパの下で15の空間生物学コンソーシアムに資金を提供しました。民間資本もこれに続き、Moleculentは2024年にリガンド受容体ネットワークのマッピングに2,600万米ドルを確保し、Vizgenの2026年ラウンドはMERFISH 2.0製造のスケールアップを支援しています。投資はプラットフォームの小型化、試薬コストの削減、ソフトウェア自動化を加速させますが、高所得地域への集中はグローバルなアクセス格差を拡大するリスクがあります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 空間プラットフォームの高い設備・運用コスト | -1.8% | グローバル、コスト意識の高いアジア太平洋地域およびラテンアメリカ市場で顕著な圧力 | 短期(2年以内) |

| 標準化されたサンプル調製プロトコルの入手可能性の限界 | -1.3% | グローバル、北米およびEUの研究室間でのプロトコル断片化 | 中期(2〜4年) |

| データ管理と相互運用性の課題 | -1.1% | グローバル、特に多施設製薬試験およびCROデータ交換に影響 | 中期(2〜4年) |

| 予測モデル検証を複雑にする生物学的変動性 | -1.0% | グローバル、腫瘍組織および高複雑性臨床検体で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

空間プラットフォームの高い設備・運用コスト

40万〜75万米ドルの機器価格は、十分な資金を持つセンターへの普及を制限しています。消耗品はサンプルあたり500〜3,000米ドルを追加し、テラバイト規模のデータセットは高性能コンピューティングを必要とします。DNAnexusのようなクラウドサービスはオンサイトインフラを削減しますが、サンプルあたり200〜500米ドルを請求します。CROは、クライアントがバルクシーケンシング価格で空間プロファイリングを期待する場合、マージン圧力に直面し、次世代プラットフォームへの投資を遅らせています。リースおよび試薬レンタルスキームは、根本的なコスト集約度を解決することなく資本リスクをシフトさせます。

標準化されたサンプル調製プロトコルの入手可能性の限界

固定、透過処理、およびプローブハイブリダイゼーションプロトコルの相違は、研究間比較を混乱させるバッチ効果をもたらします。FFPE回収は、フレッシュフローズンサンプルと比較して空間トランスクリプトミクス感度を最大50%低下させる可能性がありますが、後者は多くのクリニックが欠くコールドチェーン物流を必要とします。ISO認定参照材料の欠如は規制上の検証を妨げており、FDAガイダンスは現在「検証済みサンプル取り扱い手順」を強調しています。2025年の空間オミクス標準化ワーキンググループは標準化を目指していますが、試薬ベンダーがターンキーキットにコンセンサスプロトコルを組み込むまで、普及は任意のままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:トランスクリプトミクスがリード、プロテオミクスが上回る

空間トランスクリプトミクスは、空間オミクス市場において2025年収益の40.93%を占め、ゲノミクスコアにすでに設置されている10x GenomicsおよびIlluminaの確立されたプラットフォームに支えられており、大規模な設備投資なしに段階的な空間アップグレードを可能にしています。シーケンシングベースの広さ(20,000遺伝子以上)は発見をサポートし、イメージングのサブセルラー精度は検証のための差別化要因であり続けています。しかし、空間プロテオミクスは2031年にかけて15.65%のCAGRで拡大しており、空間オミクス市場で最も速い成長率を示しています。これは、抗体コンジュゲートケミストリーが現在FFPEセクションあたり100以上のタンパク質を局在化できるようになったためであり、免疫腫瘍学プログラムにとって不可欠な能力です。

製薬業界の抗体薬物複合体および免疫チェックポイント阻害剤への注力がプロテオミクス需要を高めており、mRNA-タンパク質の不一致がしばしばトランスクリプトのみの読み取りを曇らせるためです。Akoya PhenoCyclerやLunaphore COMETなどのプラットフォームは、組織構造を保持する反復染色を提供します。空間エピゲノミクスおよびゲノミクスはニッチ市場を占めていますが、Illuminaの2025年統合マルチオミクスプラットフォームがクロマチンアクセシビリティ、トランスクリプト、タンパク質を単一ワークフローで共プロファイリングするにつれて勢いを増す可能性があります。これらの収束型製品は、カテゴリーの境界を曖昧にし、サイロ化された支出を抑制する可能性があります。

注記: 全セグメントのシェアはレポート購入後に入手可能

ワークフロー別:シーケンシングの優位性がイメージングの急増に直面

シーケンシングベースのワークフローは2025年の空間オミクス市場シェアの62.43%を占め、NovaSeqおよびDNBSEQのスループットを活用して1回の実行で数百枚のスライドを処理しています。しかし、イメージング手法は15.76%のCAGRを記録しており、MERFISHおよびXeniumパイプラインが24時間以内にシングル分子感度とサブセルラー分解能を提供するにつれてその差を縮めています。学術的な発見研究は包括的なカバレッジのためにシーケンシングを好みますが、製薬および診断ラボはスピードと臨床ターンアラウンドのためにイメージングに移行しています。仮説生成のためのシーケンシングに続いて標的イメージング検証を行うハイブリッドアプローチが台頭しており、両モダリティを統合するブロード研究所の空間フラッグシッププロジェクトによって示されています[3]10x Genomics、「Xenium Prime 5K製品シート」、10xgenomics.com。

ワークフローの選択はAIの収束にますます依存しています。イメージングベンダーは自動細胞セグメンテーションおよびフェノタイピングのためにニューラルネットワークを組み込み、分析タイムラインを数週間から数時間に短縮していますが、シーケンシングの既存プレイヤーはオンインストルメントのベースコーリングを加速させながらも、複数日のライブラリ調製という課題に依然として直面しています。広さ対分解能の共存は、2031年まで完全な代替ではなく並行成長を確保します。

製品別:機器がリード、ソフトウェアが加速

機器は2025年の空間オミクス市場における製品収益の45.02%を占め、50万米ドルを超えるVisium HDやMERSCOPE Ultraなどのプラットフォームへの高い参入コストを反映しています。消耗品は定期的なキャッシュフローをもたらしますが、ケミストリーの効率化に伴い成長が鈍化しています。しかし、ソフトウェアおよびアナリティクスは2031年にかけて15.82%のCAGRで拡大し、クラウドネイティブツールがサンプルごとの分析と機械学習由来の知見を収益化するにつれてハードウェアを上回ります。ベンダーは現在、リガンド受容体シグナリングを推論し、電子健康記録を統合し、21 CFR第11部の下での規制コンプライアンスをサポートする独自のAIモデルを通じて差別化を図っています。

SeuratやScanpyなどのオープンソースツールはマインドシェアを維持していますが、臨床ラボが要求する検証済み監査証跡を欠いています。その結果、空間オミクス市場は、周期的な機器販売よりも予測可能な収益ストリームと粘着性の高い顧客関係を約束するサブスクリプションベースのアナリティクスへと傾いています。ハードウェアの更新サイクルは下取りインセンティブと性能向上によって持続していますが、価値はデータ解釈という下流へと移行しています。

サンプル別:FFPEが主流を維持、フレッシュフローズンが上昇

FFPEサンプルは、アーカイブの豊富さと後ろ向き臨床コホートとの互換性により、2025年の空間オミクス市場でプロファイリングされた検体の56.92%を占めました。OwkinのMOSAICプロジェクトは、数十年前のブロックが長期的な転帰に関連する空間バイオマーカーを解放できることを示しています。しかし、フレッシュフローズンワークフローは、凍結保存がRNA完全性を改善し、架橋組織では達成できないサブセルラーマッピングを可能にするにつれて、16.44%のCAGRで成長しています。フレッシュフローズンアッセイの空間オミクス市場は、データ品質を運用上の利便性よりも優先する発見志向の製薬グループを中心に、2026年から2031年にかけて急速に拡大すると予測されています。

規制上のダイナミクスは、既存の請求コード、品質管理基準、および病理医のワークフローが固定組織に合わせて調整されているため、診断においてFFPEを支持しています。Illuminaなどのベンダーは酵素的脱パラフィン処理を追加し、FFPEからフレッシュフローズン感度の80%を回復させ、性能差を縮小しました。それでも、両方のサンプルパスを維持するデュアルパイプラインラボは、規制上の不確実性と研究の柔軟性に対してヘッジしています。

注記: 全セグメントのシェアはレポート購入後に入手可能

アプリケーション別:創薬が優位、シングルセル解析が加速

創薬・開発は2025年の空間オミクス市場収益の31.68%を占め、空間的読み取りを活用してオンターゲットエンゲージメント、オフターゲット毒性、および患者層別化の手がかりをマッピングしています。NanoStringとのBristol Myers Squibbのコラボレーションは、黒色腫における無増悪生存期間を予測する12遺伝子空間シグネチャーを生み出し、このユースケースを典型的に示しています。シングルセル解析は16.98%のCAGRで最も急速に成長しており、研究者が懸濁液法における固有の解離アーティファクトを認識するにつれて拡大しています。シングルセル空間アッセイの空間オミクス市場は、腫瘍微小環境フェノタイピングが免疫療法パイプラインを推進するにつれて急速に成長しています。

診断への普及は慎重ながらも着実です。FDA承認アッセイの欠如が償還を停滞させていますが、PathAIなどのAI強化病理グループは、2027年以降の臨床需要を解放する可能性のある画期的医療機器指定を追求しています。ヒト腫瘍アトラスネットワークを含むトランスレーショナル研究プロジェクトは、バイオマーカー発見パイプラインと標準化への勢いを育む公開アクセスデータセットを提供しています。

エンドユーザー別:学術機関がリード、CROが急速にスケール

学術・トランスレーショナル研究機関は、コア施設の整備を補助する米国国立衛生研究所、欧州研究会議、およびウェルカムトラストの助成金に支えられ、2025年の空間オミクス市場支出の40.06%を占めました。共有利用モデルは資本コストを分散させ、数十のラボが機器にアクセスできるようにし、サンプルあたりの価格を低下させています。しかし、CROおよびCDMOは、バイオファーマがコストとスケジュールの圧力を管理するために空間プロファイリングをアウトソーシングするにつれて、16.43%のCAGRで成長しています。CROの空間オミクス市場シェアは、サービスプロバイダーが規制コンプライアンス、バイオインフォマティクス、およびターンキーレポーティングをバンドルするにつれて、2031年までに二桁に達すると予想されています。

製薬企業は独自のパイプライン保護のために社内プラットフォームを維持していますが、ピーク時の作業負荷においてはフィーフォーサービスエンゲージメントで能力を補完することが増えています。政府機関および農業バイオテクノロジーは小規模ながら影響力の高いセグメントであり、それぞれ感染症病理学および植物ゲノミクスに空間的手法を使用しており、ヒト腫瘍学を超えたエンドユーザープロファイルの多様化を示しています。

地域分析

北米は2025年の空間オミクス市場収益の41.74%を占め、ボストン、サンフランシスコ、サンディエゴを中心とした成熟した設置基盤を反映しています。NIH資金とベンチャーキャピタルが早期普及を促し、2025年の米国国防総省イニシアチブが外傷性脳損傷の空間プロファイリングに7,500万米ドルを追加し、地域のリーダーシップをさらに強固にしました。成長は、機器の飽和が収益を消耗品とアナリティクスへとシフトさせるにつれて、全体的な13.33%のCAGRと一致するでしょう。

アジア太平洋地域は2031年にかけて14.65%のCAGRを記録すると予測されており、地域の中で最も速い成長率です。中国の深圳ハブと日本の国家支援精密腫瘍学プログラムがローカライズされたプラットフォームを展開しています。Complete GenomicsによるSTOmics Stereo-seqの北米での流通と相互的な中国の拡大は、国境を越えた技術フローを示しています。インドとオーストラリアはそれぞれ結核および腫瘍学コンソーシアムを通じて段階的な需要を追加し、韓国の国立センターは東アジアの疫学に特有の胃がんおよび肝臓がんアトラスを構築しています。

欧州は2025年収益の約4分の1を占めました。ホライズンヨーロッパの助成金と国家精密医療政策が、ドイツ、英国、フランスでの普及を促進しています。欧州医薬品庁の2024年リフレクションペーパーは、バイオマーカー適格性評価における空間的コンテキストの重要性を確認し、トランスレーショナル統合を支援しました。断片化した償還と遅い創業者資金調達が地域のCAGRを抑制していますが、マックスプランク研究所やウェルカムサンガー研究所などのコア施設が堅固な学術顧客基盤を支えています。ラテンアメリカとアフリカの新興市場は合わせて現在の収益の10%未満を占め、インフラの不足と限られた償還によって制約されていますが、ブラジルと南アフリカのパイロットプロジェクトは、堅牢で低コストの機器によって加速する可能性のある初期普及を示しています。

競合ランドスケープ

空間オミクス市場は中程度の集中度を示しています。10x Genomics、Illumina、NanoString、およびAkoya Biosciencesが2025年収益の約55%を共同で支配し、15社以上の小規模ベンダーが残りを分け合っています。既存プレイヤーは設置済みの次世代シーケンシングおよびシングルセルインフラを活用して空間モジュールをアップセルしています。Resolve Biosciences、Vizgen、およびLunaphoreは分解能、多重化、およびターンアラウンドタイムで競合しており、ResolveのMolecular Cartographyは50nmの分解能を達成し、Visiumの組織キャプチャグリッドを上回っています。

競合戦略は、サンプル調製からクラウドアナリティクスまでのエンドツーエンドワークフローを提供する水平統合と、組織またはアプリケーションのニッチへの垂直特化に分かれています。特許ランドスケープがポジショニングを形成しており、10x Genomicsのバーコードビード知的財産は競合他社に代替ケミストリーの採用を強いています。規制への準備は新たな差別化要因となっており、ISO 13485プロセスを組み込み、臨床使用のためのCE-IVDまたはFDA承認を追求するベンダーは、空間バイオマーカーが診断アプリケーションに近づくにつれて優位に立ちます。低コストのフィールド展開可能なシステムと完全規制対応のコンパニオン診断プラットフォームにはホワイトスペースの機会が残っています。

プラットフォームの差別化は3つの軸に焦点を当てています。イメージングソリューションは40〜100多重タンパク質または1,000〜10,000遺伝子パネルを処理しながらサブセルラー精度を提供し、シーケンシングシステムは20,000遺伝子以上をプロファイリングしますがシングルセルの明確さを犠牲にします。ターンアラウンドタイムはイメージングで数時間、シーケンシングで数日であり、診断ラボをイメージングへ、発見チームをシーケンシングへと誘導しています。相互運用性は遅れており、標準を押し付けるほどの影響力を持つベンダーはなく、コンソーシアムがオープンデータフォーマットを推進しています。したがって、空間オミクス産業はイノベーション主導であり続け、急速な製品サイクルと製薬大手とのパートナーシップ契約が2031年までのシェア再分配を左右しています。

空間オミクス産業リーダー

10x Genomics

Illumina Inc.

Danaher (Leica / Cytiva)

Revvity, Inc.

Bruker(NanoString Technologies)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:VizgenはMERFISH 2.0の商業化とMERSCOPE Ultra製造のスケールアップのために4,800万米ドルを調達し、2026年末までに200台の設置を目標としています。

- 2025年3月:ゲノムシーケンシングの主要イノベーターの一つであるComplete Genomicsは、NextGen Omics & Spatial Biology Conferenceにおいて、ヒト細胞アトラス(HCA)との商業パートナーシップを締結し、HCAメンバーにSTOmics空間トランスクリプトミクス製品を提供することを発表しました。

- 2025年2月:Illuminaは9倍大きいキャプチャエリアを持つ空間トランスクリプトミクスプラットフォームとConnected Multiomicsソフトウェアを発表し、2026年上半期に出荷予定です。

グローバル空間オミクス市場レポートの範囲

レポートの範囲によると、空間オミクスは分子プロファイリングと空間情報を統合する技術を包含し、生物学的サンプルをその本来の空間環境で分析することを可能にします。

空間オミクス市場は、技術(空間トランスクリプトミクス、空間ゲノミクス、空間プロテオミクス、空間エピゲノミクス)、ワークフロー(シーケンシングベースおよびイメージングベース)、製品(機器、消耗品、ソフトウェア&アナリティクス)、サンプル(FFPE、フレッシュフローズン)、アプリケーション(診断、トランスレーショナルリサーチ、創薬・開発、シングルセル解析、細胞生物学)、エンドユーザー(学術・トランスレーショナル研究機関、製薬・バイオテクノロジー企業、CRO・CDMO、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われました。

| 空間トランスクリプトミクス |

| 空間ゲノミクス |

| 空間プロテオミクス |

| 空間エピゲノミクス |

| シーケンシングベース |

| イメージングベース |

| 機器 |

| 消耗品 |

| ソフトウェア&アナリティクス |

| FFPE |

| フレッシュフローズン |

| 診断 |

| トランスレーショナルリサーチ |

| 創薬・開発 |

| シングルセル解析 |

| 細胞生物学 |

| 学術・トランスレーショナル研究機関 |

| 製薬・バイオテクノロジー企業 |

| CRO・CDMO |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | 空間トランスクリプトミクス | |

| 空間ゲノミクス | ||

| 空間プロテオミクス | ||

| 空間エピゲノミクス | ||

| ワークフロー別 | シーケンシングベース | |

| イメージングベース | ||

| 製品別 | 機器 | |

| 消耗品 | ||

| ソフトウェア&アナリティクス | ||

| サンプル別 | FFPE | |

| フレッシュフローズン | ||

| アプリケーション別 | 診断 | |

| トランスレーショナルリサーチ | ||

| 創薬・開発 | ||

| シングルセル解析 | ||

| 細胞生物学 | ||

| エンドユーザー別 | 学術・トランスレーショナル研究機関 | |

| 製薬・バイオテクノロジー企業 | ||

| CRO・CDMO | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

空間オミクス市場は2026年から2031年にかけてどのくらいの速さで成長すると予想されますか?

2026年の5億5,040万米ドルから2031年の9億1,127万米ドルへと、13.33%のCAGRで拡大すると予測されています。

どの技術セグメントが最も急速に拡大していますか?

空間プロテオミクスは、組織切片あたり100以上のタンパク質を局在化する抗体コンジュゲートケミストリーにより、2031年にかけて15.65%のCAGRで進展しています。

イメージングベースのワークフローがシェアを獲得しているのはなぜですか?

MERFISHおよびXeniumパイプラインは数時間以内にサブセルラー分解能を提供し、臨床ターンアラウンド要件に対応しており、シーケンシングは依然として複数日を要します。

コミュニティラボでの広範な普及を制限しているものは何ですか?

40万米ドルを超える機器価格とサンプルあたり最大3,000米ドルの消耗品コストは、新興のリースおよび試薬レンタルモデルにもかかわらず、依然として障壁となっています。

どの地域が最も急速に成長していますか?

アジア太平洋地域は、中国および日本の政府支援精密医療イニシアチブと国内プラットフォーム製造により、14.65%のCAGRを記録しています。

CROはこの分野でどのように位置づけられていますか?

CROは、バイオファーマがコストと複雑さを管理しながら迅速なプロジェクトターンアラウンドを維持するために空間プロファイリングをアウトソーシングするにつれて、16.43%のCAGRでスケールしています。

最終更新日: