ハイスループットスクリーニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

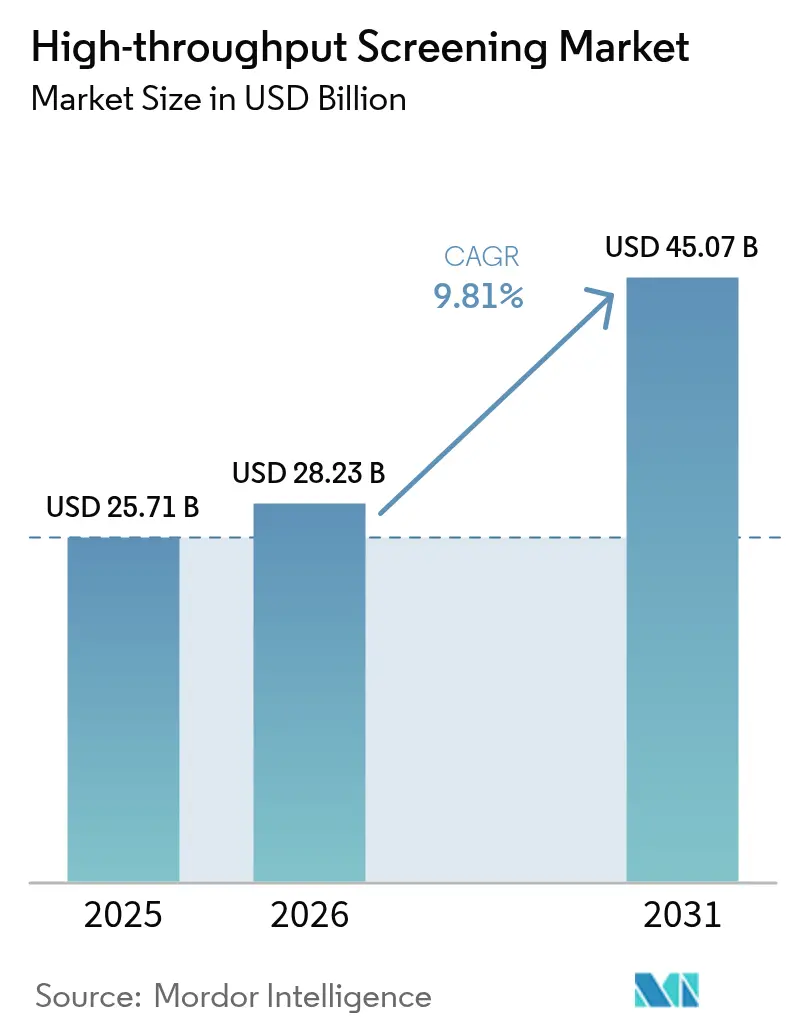

| 市場規模 (2026) | 28.23 十億米ドル |

| 市場規模 (2031) | 45.07 十億米ドル |

| 成長率 (2026 - 2031) | 9.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイスループットスクリーニング市場分析

2026年のハイスループットスクリーニング市場規模は280億2,300万米ドルと推定され、2025年の257億1,000万米ドルから成長し、2031年の予測は450億7,000万米ドルで、2026年から2031年にかけて9.81%のCAGRで成長している。

この拡大は、創薬タイムラインを短縮しアッセイあたりのコストを40%削減するAI対応自動化の広範な普及に支えられている。精密医療に焦点を当てたR&D予算の増加、生理学的に関連性の高い三次元アッセイへの需要拡大、および医薬品開発製造受託機関(CDMO)への戦略的アウトソーシングが上昇軌道を強化している。統合プラットフォームプロバイダー間の競争激化が急速な技術刷新サイクルを促進し、マイクロ流体超ハイスループットスクリーニング(uHTS)プラットフォームへのベンチャー投資が製品革新を推進している。非動物試験および持続可能な実験室慣行に対する規制当局の奨励が、先進的な細胞ベースシステムへの資本再配分を通じて勢いを加えている。

主要レポートの要点

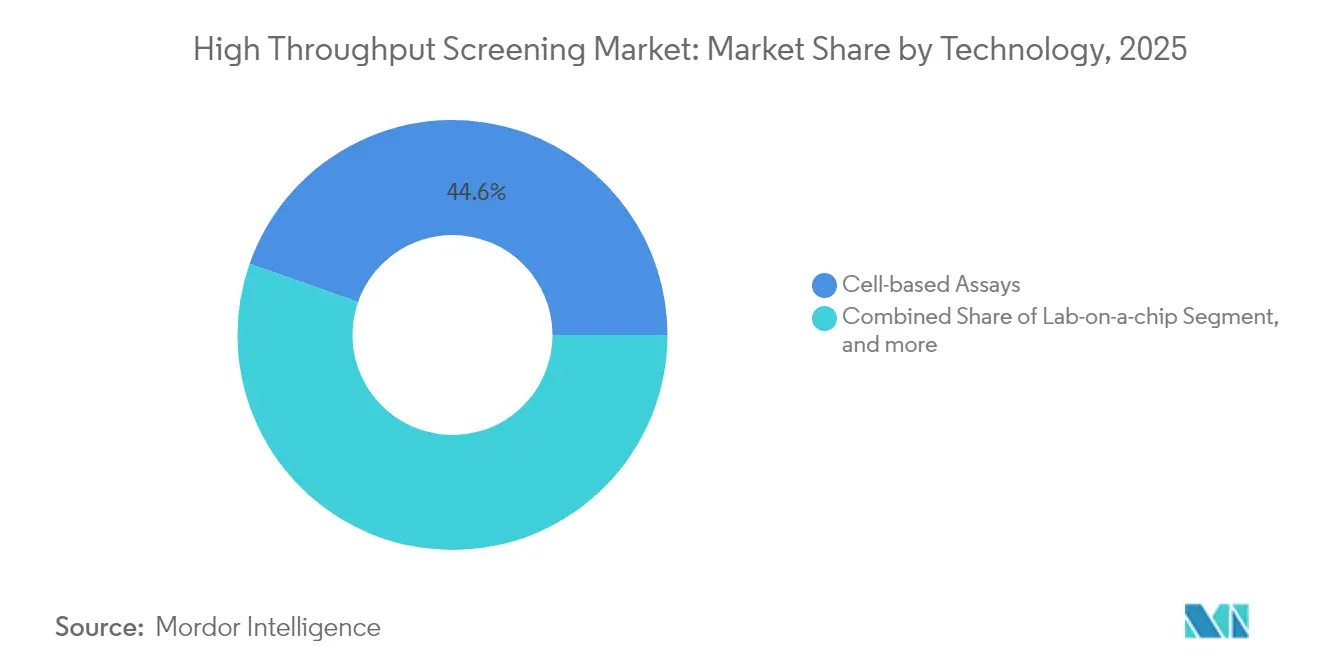

- 技術別では、細胞ベースアッセイが2025年のハイスループットスクリーニング市場シェアの44.63%を占めてトップとなり、ラボオンチップおよびマイクロ流体プラットフォームは2031年までに10.54%のCAGRで成長する見込みである。

- 用途別では、一次・二次スクリーニングが2025年のハイスループットスクリーニング市場規模の52.98%を占め、毒性学およびADME用途は2031年までに13.41%のCAGRで拡大する見通しである。

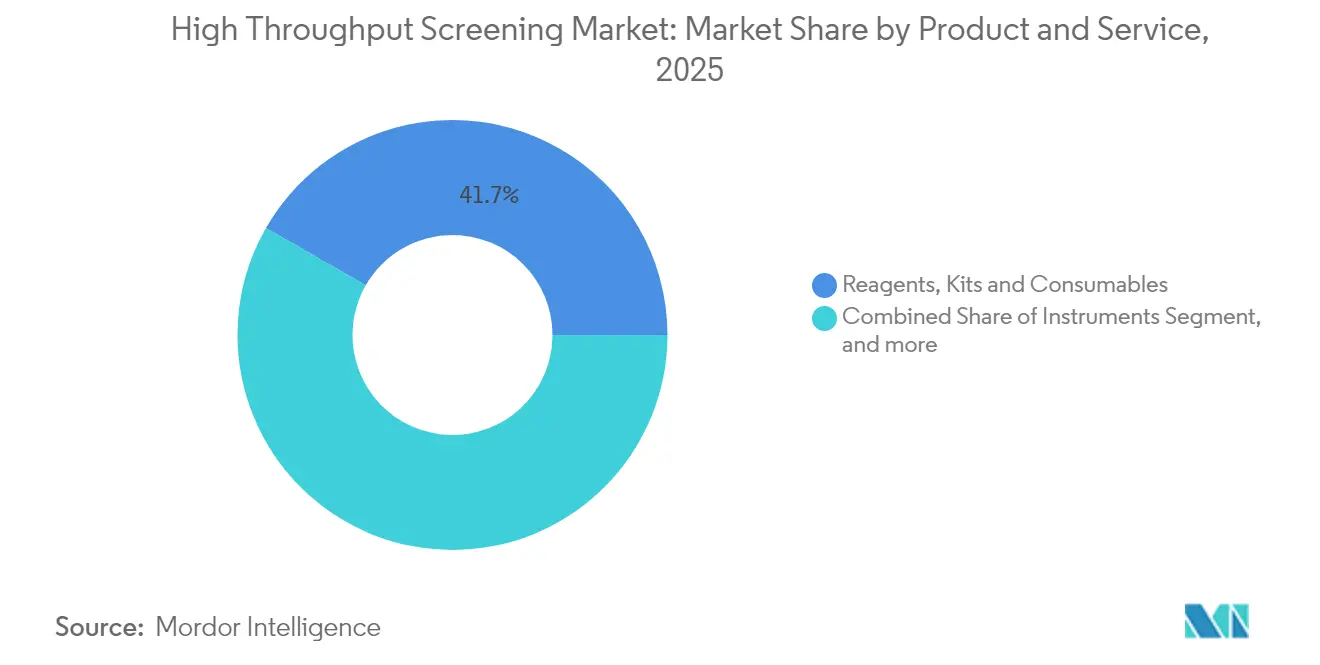

- 製品・サービス別では、試薬、キット、消耗品が2025年に41.72%の収益シェアを占め、サービスは2031年までに15.02%のCAGRで拡大している。

- エンドユーザー別では、製薬・バイオテク企業が2025年のハイスループットスクリーニング市場シェアの48.35%を占め、CDMOが最も急速に成長しており、2031年までに11.78%のCAGRを記録している。

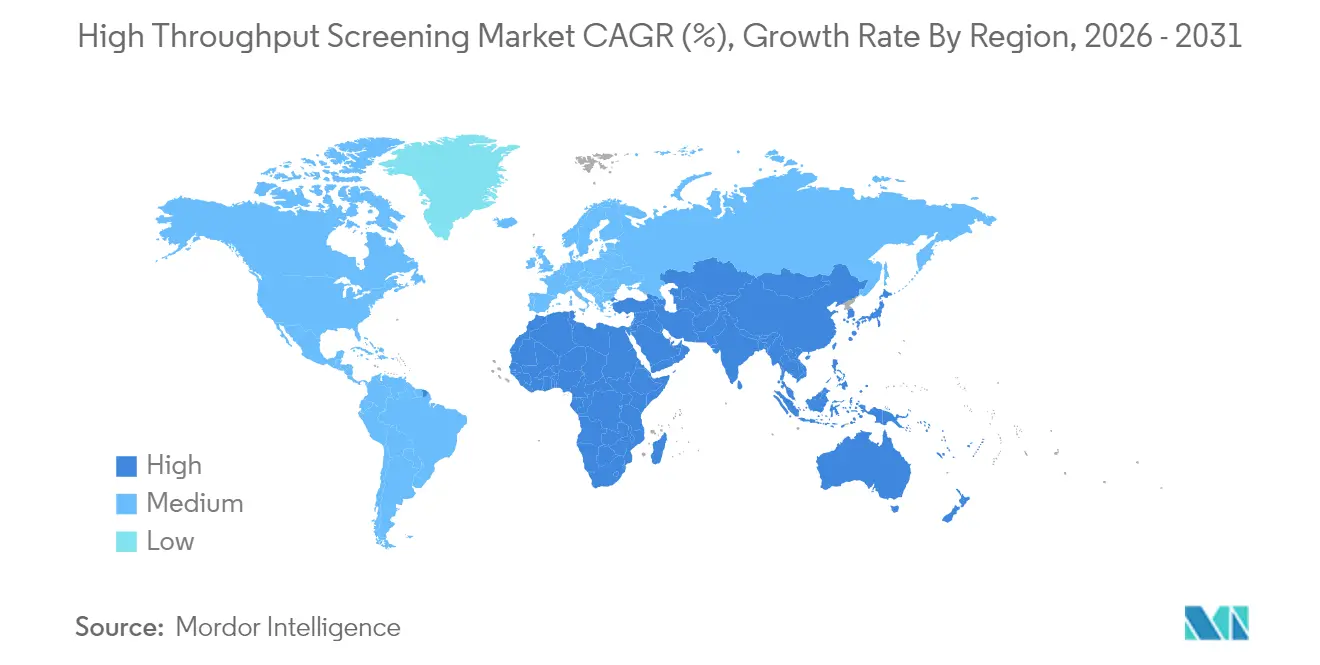

- 地域別では、北米が2025年に39.22%の収益シェアを維持し、アジア太平洋は2031年までに13.74%のCAGRで成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルハイスループットスクリーニング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| ロボット液体ハンドリング・ イメージングシステムの進歩 | +2.1% | グローバル、北米 およびEUが採用をリード | 中期 (2~4年) |

| 製薬・バイオテクR&Dの 支出増加とパイプライン成長 | +1.8% | グローバル、 主要製薬ハブに集中 | 長期( 4年以上) |

| 生理学的に関連性の高い 細胞ベース・三次元アッセイの採用 | +1.5% | 北米 およびEUが中核、アジア太平洋へ拡大 | 中期 (2~4年) |

| AI・機械学習による インシリコトリアージがウェットラボライブラリ規模を縮小 | +1.3% | グローバル、 シリコンバレーおよびボストンクラスターがリード | 短期( 2年以内) |

| ベンチャー支援による マイクロ流体uHTSプラットフォーム | +0.9% | 北米 およびEU、アジア太平洋で新興 | 中期 (2~4年) |

| 統合探索契約においてHTSを バンドルするCDMOの増加 | +1.2% | グローバル、 アジア太平洋が最速の採用を示す | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

ロボット液体ハンドリング・イメージングシステムの進歩

適応型ロボティクスの革新がハイスループットスクリーニング市場全体のスループットと再現性を向上させている。コンピュータビジョンモジュールがリアルタイムでピペッティング精度を誘導し、手動ワークフローと比較して実験変動性を85%削減している。[1]arXivプレプリント、「リアルタイムビジョン誘導ピペッティング」、arxiv.org 統合AI検出アルゴリズムが1時間あたり80枚以上のスライドを処理し、高コンテンツイメージングスループットの上限を引き上げている。[2]Evident Scientific、「高コンテンツイメージング生産性」、evidentscientific.com デュアルインターフェースプログラミングにより、化学者は専門的なコーディングなしに複雑なワークフローを設定でき、ユーザーアクセスが拡大している。ワークセルあたり200万米ドルを超える設備投資は、年間10万化合物以上の量でROIプロファイルが改善するため依然として正当化される。その結果、プラットフォームアップグレードの自己強化サイクルが生まれ、ハイスループットスクリーニング市場をより大きな規模、速度、データ品質へと推進している。

製薬・バイオテクR&D支出の増加とパイプライン成長

精密医療に特化した拡大R&D予算が、計算生物学と自動実験を統合するスクリーニングプラットフォームへ資本を流入させている。AI駆動の探索により候補同定が6年から18ヶ月未満に短縮され、2025年初頭にAI発見の腫瘍学薬2剤を臨床試験に進めたRecursion Pharmaceuticalsなどの企業へのベンチャー資金が集まっている。[3]Recursion Pharmaceuticals、「AI発見腫瘍学薬の進展」、recursion.com 予算増加とアルゴリズム効率の乗数効果が、早期スクリーニングをリスク軽減とタイムライン短縮のための戦略的レバーとして位置づけている。腫瘍学および希少疾患パイプラインは特に恩恵を受けており、迅速な化合物トリアージが併用療法の探索と個別化レジメンを支援している。

生理学的に関連性の高い細胞ベース・三次元アッセイの採用

商業用三次元オルガノイドおよびオルガンオンチップシステムがヒト組織生理学をますます再現し、予測精度を高め後期段階の減耗を低減している。オルガンオンチップデバイスは標準的な二次元培養では捉えられない薬物代謝経路をモデル化し、不十分な前臨床モデルに起因する90%の臨床試験失敗率に対処している。先進バイオリアクターが栄養素供給を最適化し、マイクロ流体チップが生物学的バリアを越えた輸送を評価する生理学的微小環境を作り出している。AIガイドによる幹細胞製造が人工多能性幹細胞の生産をスケールアップし、疾患モデリングおよび再生毒性スクリーニングの新たな窓を開いている。これらの発展が収束し、トランスレーショナルリサーチにおけるハイスループットスクリーニング市場の価値提案を強化している。

AI・機械学習によるインシリコトリアージがウェットラボライブラリ規模を縮小

ハイパーグラフニューラルネットワークを活用したバーチャルスクリーニングが、実験レベルの精度で薬物・標的相互作用を予測し、ウェットラボライブラリを最大80%縮小している。生成モデルが多パラメータ最適化を満たす新規ケモタイプを提案し、試薬コストを削減しながらアクセス可能な化学空間を拡大している。反応データで訓練された言語モデルが逆合成計画において人間の専門家をますます凌駕している。計算トリアージが物理的スクリーニングを上位ヒットに集中させ、コスト効率とスループットを改善し、製薬およびCDMOパートナーに対する統合AI・HTSプラットフォームの魅力を強化している。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 完全自動化HTS ワークセルの高い設備投資 | -1.4% | グローバル、 中小バイオテク企業が最も影響を受ける | 中期 (2~4年) |

| 熟練したアッセイ自動化 スペシャリストの不足 | -0.8% | 北米 およびEU、アジア太平洋で新興の圧力 | 長期( 4年以上) |

| ラボ間のデータ品質 および再現性の問題 | -0.6% | グローバル、 基準は地域によって異なる | 短期( 2年以内) |

| 単回使用1,536ウェル プラスチックに対する持続可能性の推進 | -0.4% | EU が先導、北米およびアジア太平洋が追随 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

完全自動化HTSワークセルの高い設備投資

ソフトウェア、バリデーション、トレーニングを含む約500万米ドルの初期支出が、中小企業に財務的な摩擦を生じさせている。年間メンテナンスおよびライセンスが運営予算を15~20%膨らませている。総所有コストは大量ユーザーに有利であるが、資本集約性が資金制約のある組織での採用を遅らせ、アウトソーシングサービスへの需要を持続させている。機器リースおよび共有施設モデルが障壁を部分的に相殺しているが、技術陳腐化のペースは急速な市場浸透への持続的なハードルとなっている。

熟練したアッセイ自動化スペシャリストの不足

生物学、化学、ロボティクス、データサイエンスにわたる学際的な専門知識は希少である。学術プログラムが遅れをとっており、企業は内部トレーニングパイプラインを確立し技術系機関と提携することを余儀なくされている。人材不足がハイスループットスクリーニング産業のベンチマーク施設における賃金を押し上げ、展開タイムラインを遅らせている。リモート診断およびAI支援トラブルシューティングが専門家のリーチを拡大しているが、現場でのアッセイ最適化には依然として専門スタッフが必要であり、近期のスケーリング目標を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:細胞ベースプラットフォームが生理学的関連性を牽引

細胞ベースアッセイは2025年のハイスループットスクリーニング市場シェアの44.63%を占め、複雑なシグナル伝達経路をモデル化し生化学的代替手段よりも正確にヒト有効性を予測する能力を反映している。このセグメントは蛍光レポーター、三次元培養スキャフォールド、微妙な表現型変化を捉えるラベルフリーインピーダンス技術の継続的な進歩から恩恵を受けている。ラボオンチップおよびマイクロ流体プラットフォームに関連するハイスループットスクリーニング市場規模は、10.54%のCAGR成長が試薬節約を実現しアッセイ感度を高めることで急速に拡大する見込みである。超ハイスループットプラットフォームへの需要は大規模製薬ライブラリの間で安定しており、ラベルフリーアプローチはアッセイ干渉を最小化する安全性毒性学ワークフローを引き付けている。

高コンテンツイメージングとAI駆動分析の融合がスクリーニングあたりのデータ深度を拡大し、予期しない作用機序を明らかにする表現型探索を可能にしている。オルガノイドベースのスクリーニングが組織微細構造によって化合物応答をさらに差別化し、腫瘍微小環境の忠実度を必要とする腫瘍学プログラムを支援している。これらの革新が合わさって細胞ベースセグメントの主要収益ポジションを強化し、ハイスループットスクリーニング市場の長期的拡大を持続させる次世代システムのパイプラインを触媒している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:一次スクリーニングの優位性が毒性学の急増を覆い隠す

一次・二次スクリーニング用途が2025年のハイスループットスクリーニング市場規模の52.98%を占め、ヒット同定における基盤的役割を強調している。自動化アッセイミニチュア化とAIトリアージがサンプルスループットを加速し、迅速なリード選択を必要とする探索チームのニーズに合致している。対照的に、毒性学およびADMEワークフローは世界の規制当局が非動物安全性データを求める中、2031年までに13.41%のCAGRで成長する見込みである。この転換は、早期安全性評価が後期段階の減耗コストを最小化するという経済的計算を反映しており、圧縮されたタイムラインで運営するベンチャー支援プログラムにとって主要な考慮事項である。

インビトロ毒性学プラットフォームは現在、ヒト由来細胞株、オルガンオンチップデバイス、予測AIモデルを組み込み、候補優先順位付けを通知する360度安全性プロファイリングを提供している。CRISPRによる標的バリデーションが疾患遺伝子連鎖研究を加速し、多重バイオマーカー読み出しがトランスレーショナル関連性を鋭化している。これらのダイナミクスが総合的に、プレミアム価格を引き付ける安全性中心アッセイで従来の大量スクリーニングのバランスをとることで収益ストリームを多様化し、ハイスループットスクリーニング市場全体の安定性を強化している。

製品・サービス別:サービス成長が産業変革を示す

試薬、キット、消耗品は2025年に41.72%の収益シェアを維持しているが、サービス指向のオファリングは15.02%のCAGRで他のすべてのカテゴリーを上回ると予測されている。製薬スポンサーはスクリーニング、ヒットからリードへの最適化、前臨床サービスを統合契約にバンドルするCDMOへの早期探索のアウトソーシングをますます増やしている。柔軟なエンゲージメントモデルがアセットライト戦略に魅力的であり、スポンサーがマイルストーン達成に合わせて支出を調整しプログラムポートフォリオを多様化することを可能にしている。

機器はベンダーがAI分析とクラウド接続を組み込むことで交換サイクルを牽引し続けているが、増分的なハードウェア販売はマネージドサービスの急速な拡大に遅れをとっている。ソフトウェアプラットフォームはデータ調和と可視化を通じて差別化価値を提供し、サイト間の再現性と監査対応を促進している。インフォマティクスとサービスの相乗効果がスイッチングコストを高め、ベンダーとクライアントのパートナーシップを深め、ハイスループットスクリーニング市場の成長モメンタムを支える定期収益ストリームを固定している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:CDMOの加速が探索経済を再形成

製薬・バイオテク企業は2025年のハイスループットスクリーニング市場シェアの48.35%を支配し、確立されたインフラと化合物ライブラリを活用している。しかし、CDMOは規模の経済と統合された専門知識を活かして11.78%のCAGRで拡大している。アウトソーシングがスポンサーの固定費負担を軽減し、中小企業が重い資本コミットメントなしに大容量プラットフォームへのアクセスを得ることを可能にしている。学術機関は基礎研究と新規アッセイコンセプトを提供しているが、商業的アクターと比較して収益への影響は限定的である。

アジア太平洋のCDMOは低い運営費と急成長するバイオテククラスターへの近接性を組み合わせることで追加的な牽引力を得ている。中国のFengli GroupのBarentzによる買収は、地域能力を強化し地元の人材プールを統合するための戦略的動きを典型的に示している。これらの発展が総合的に探索経済を外部プロバイダーへと傾け、CDMOをハイスループットスクリーニング市場内の重要な成長エンジンとして固定している。

地域分析

北米は2025年に39.22%の収益を生み出し、成熟した製薬エコシステム、AI対応自動化の高い採用率、および堅調なベンチャーキャピタル参加によって支えられている。広範な化合物ライブラリと有利な償還環境がプラットフォームアップグレードを加速し、地域全体の需要を固定している。米国のハイスループットスクリーニング市場規模は、学術界と産業界のトランスレーショナルリサーチパートナーシップを奨励する国立衛生研究所(NIH)の戦略的助成金から恩恵を受けている。

欧州は厳格な品質基準と三次元細胞培養採用を奨励する支援的な規制フレームワークを通じて安定した成長を維持している。ドイツ、オランダ、スカンジナビア諸国のクラスターが持続可能な実験室イニシアチブを推進し、大陸の環境目標と連動する再利用可能なマイクロ流体カートリッジへの投資を促進している。地域市場はまた、次世代毒性学に充てられたホライズン・ヨーロッパ資金を引き付けている。

アジア太平洋は13.74%のCAGRで成長すると予測されており、中国のバイオテクセクターが新たな資本流入と支援的な政策措置を経験する中、西側の競合を上回っている。2025年のバイオテク株の60%の上昇がAIセクター指数を上回り、創薬インフラへの投資家の信頼を集めている。西側大手とアジアバイオテク企業間のライセンス契約が、競争力のある運営コストを活用しながら国際的なコンプライアンス基準を遵守するスクリーニングハブを確立している。オルガンオンチップおよびマイクロ流体技術の急速な採用がアジアをレガシーモダリティを飛び越える位置に置き、ハイスループットスクリーニング市場の地理的多様化を拡大している。

南米および中東・アフリカの新興市場は未開拓の潜在性を示している。ブラジルとアラブ首長国連邦がバイオテクノロジーパーク内の共有HTS施設に資金を提供する国家イノベーションアジェンダを先導している。インフラの制限と規制の変動性が現在採用率を抑制しているが、これらの地域へのグローバルCDMOの拡大が技術移転と地域能力構築の舞台を整え、世界的なハイスループットスクリーニング市場浸透への将来的な押し上げを提供している。

競合ランドスケープ

ハイスループットスクリーニング市場は中程度の集約を示しており、主要ベンダーが機器、ソフトウェア、サービスをスイッチングコストを高める統合プラットフォームに統合している。トッププレイヤーは多パラメータイメージングと生化学データを解析し実用的な洞察をクライアントに提供する独自AIアルゴリズムによって差別化している。ニッチなソフトウェアスタートアップとマイクロ流体イノベーターの戦略的買収がエンドツーエンドの能力を強化しており、Applied Industrial TechnologiesによるIRIS Factory Automationの買収がマテリアルハンドリング能力を拡張した例として挙げられる。

ベンチャー支援のディスラプターがオルガンオンチップと持続可能なスクリーニング消耗品を商業化するにつれて競争の激しさが増している。これらの挑戦者は規制準拠のプラスチック代替品と空間生物学統合におけるホワイトスペース機会を標的にしている。既存ベンダーはエコシステムパートナーシップを形成し、機器ロックインを維持しながらサードパーティ分析を許可するアプリケーションプログラムインターフェース(API)を共有することで対応している。

プラットフォームの収束が定義的な戦略ベクターである。ベンダーはクラウドLIMS、デジタルツイン、拡張現実メンテナンスサポートを組み込み、包括的な実験室オペレーティングシステムを提供している。この広さが価格競争を抑制し、ハイスループットスクリーニング市場における収益の可視性を保護する複数年サービス契約を確保している。持続可能性の認証とデータガバナンスの保証が調達決定にますます影響を与えており、既存企業は市場リーダーシップを維持するために透明な環境およびサイバーセキュリティベンチマークを公表することを促されている。

ハイスループットスクリーニング産業リーダー

Bio-Rad Laboratories Inc.

PerkinElmer Inc.

Thermo Fisher Scientific Inc.

Merck KGaA

Agilent Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:BarentzがFengli Groupの顧客ネットワークと技術的専門知識を活用し、アジア太平洋における製薬成長を加速するために中国のFengli Groupを買収した。

- 2025年5月:Applied Industrial TechnologiesがIRIS Factory Automationの買収を完了し、マテリアルハンドリングおよびトレーサビリティワークフロー向けの自動化製品とサービスを追加した。

- 2025年2月:MyHubが追加で45億ウォン(340万米ドル)のシリーズAラウンドを完了し、500以上の韓国機関に採用された医療AIプラットフォームの総資金調達額を100億ウォン(760万米ドル)に引き上げた。

- 2025年1月:Recursion PharmaceuticalsがAI発見の腫瘍学候補薬REC-3565およびREC-4539を2025年初頭に予定された臨床試験に進めた。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、ハイスループットスクリーニング(HTS)市場を、創薬および関連ライフサイエンス研究における大規模化合物ライブラリーの自動化・並列試験を可能にする機器、検出・液体ハンドリングモジュール、試薬、アッセイキット、消耗品、ソフトウェア、および専門サービスによって生み出される年間収益と定義する。

スコープ除外:HTSを多数のワークフローの一つとしてのみ組み込んだ前臨床パッケージ全体から得られる受託研究収益は除外する。

セグメンテーション概要

- 技術別

- 超ハイスループットスクリーニング(uHTS)

- 細胞ベースアッセイ

- ラボオンチップ・マイクロ流体

- ラベルフリー技術

- 高コンテンツスクリーニング

- 用途別

- 標的同定・バリデーション

- 一次・二次スクリーニング

- 毒性学・ADME

- 製品・サービス別

- 機器

- 試薬、キット・消耗品

- ソフトウェア・インフォマティクス

- サービス

- エンドユーザー別

- 製薬・バイオテク企業

- 医薬品開発受託機関・CDMO

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは、製薬企業のオートメーションエンジニア、受託研究・製造機関の調達責任者、および北米・欧州・アジアのスクリーニングコアを運営する上級研究者にインタビューを実施した。これらの対話を通じて、標準的なライブラリーサイズ、試薬消費率、および3次元細胞ベースアッセイへの移行に関するデスクリサーチの前提を検証し、市場インプットの精緻化および新興経済圏の需要シグナルのストレステストを行った。

デスクリサーチ

世界の製薬R&D支出に関する公開統計、NIHおよびHorizon Europeの助成金データベース、マイクロプレートリーダーの輸出入コード、ならびに上場サプライヤーの開示書類を起点とした。International Society for Laboratory AutomationおよびJapan Bioindustry Associationなどの業界団体は採用ベンチマークを提供し、SLAS Discoveryなどの査読誌に掲載された研究はアッセイスループットの標準値を詳述した。D&B HooversおよびDow Jones Factivaの有料インテリジェンスにより、企業別収益の分割を精緻化した。このリストは例示であり、データ収集・検証・明確化には多数の追加情報源が活用された。

市場規模推計と予測

トップダウンアプローチでは、製薬・バイオテクノロジーのR&D支出プールをHTSの普及率およびアクティブスクリーニングシートあたりの平均支出で調整し、ベンダー出荷量および現行試薬キット価格に基づくボトムアップ検証と照合した。設置済みマイクロプレートリーダーのベース数、1日あたりのスクリーニング化合物数の中央値、化合物ライブラリーの拡大、細胞ベースアッセイのシェア、およびマイクロ流体uHTSプラットフォームへのベンチャー投資などの主要変数が、ベースラインと成長曲線の双方に影響を与える。資金調達サイクルのシナリオ分析を組み合わせた多変量回帰により、2030年までの需要を予測する。データが希薄な国のギャップ処理には、臨床試験密度やバイオテクノロジーベンチャー資金調達などのプロキシ指標を活用する。

データ検証と更新サイクル

アウトプットは独立した指標との分散チェックを経た後、承認前に複数アナリストによるレビューを実施する。モデルは年次で更新し、主要な機器ローンチや規制変更などの重大事象が発生した場合には中間更新を行う。最終的な公開前の確認により、クライアントが最新の見解を受け取れるよう徹底する。

MordorのHTSベースラインが信頼性を獲得する理由

公表されている推計値がしばしば異なるのは、各社がスコープ、価格ポイント、および更新頻度を異なる形で設定しているためである。

主なギャップ要因としては、ソフトウェアおよびマイクロ流体プラットフォームが計上されているかどうか、アッセイ価格デフレの前提の積極性、およびモデルの見直し頻度が挙げられる。Mordorのアナリストは、調査スコープをコアHTS活動のみに限定し、インタビューで検証した化合物別ASP推移を適用し、12ヶ月ごとにインプットを見直すことでドリフトを抑制している。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主なギャップ要因 |

|---|---|---|

| USD 25.71 Bn(2025年) | Mordor Intelligence | - |

| USD 28.80 Bn(2024年) | Global Consultancy A | 周辺スクリーニングサービスを含み、2019年を基準年とした単段階CAGRを使用 |

| USD 22.71 Bn(2024年) | Trade Journal B | ラボオンチップおよびソフトウェア収益を除外し、2年ごとに更新される保守的な平均販売価格を適用 |

| USD 18.80 Bn(2024年) | News Analytics C | 製薬用途のみを計上し、学術機関およびCRO需要を除外;限定的な出荷プロキシに依存 |

総じて、Mordorの厳格なスコープ選定、デュアルパスモデリング、および高頻度の更新サイクルは、意思決定者が明確な変数を追跡し、自信を持って再現できる、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

ハイスループットスクリーニング市場の現在の価値はいくらか?

市場は2026年に280億2,300万米ドルと評価されており、9.81%のCAGRで成長し、2031年までに450億7,000万米ドルに達すると予測されている。

ハイスループットスクリーニング市場を支配している技術セグメントはどれか?

細胞ベースアッセイがヒト生物学を模倣する優れた能力により、2025年に44.63%の市場シェアでトップとなっている。

ハイスループットスクリーニングにおいてCDMOが製薬企業よりも速く成長しているのはなぜか?

CDMOはスポンサーが重い設備投資を回避しタイムラインを加速できる統合探索サービスを提供することで11.78%のCAGRで成長している。

最も速く成長すると予測されている地域はどこか?

アジア太平洋は強力なバイオテク投資と有利な規制支援に後押しされ、2031年までに13.74%のCAGRで拡大すると予測されている。

マイクロ流体およびラボオンチッププラットフォームの採用を推進しているものは何か?

これらのプラットフォームは生理学的に関連性の高い微小環境を提供し、試薬コストを削減し、持続可能な実験室慣行を支援することで10.54%のCAGRを推進している。

AIツールはハイスループットスクリーニングをどのように変えているか?

AIはウェットラボライブラリ規模を最大80%削減し、ヒット率を改善し、創薬タイムラインを18ヶ月未満に短縮するインシリコトリアージを可能にしている。

最終更新日: