チューブ包装市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

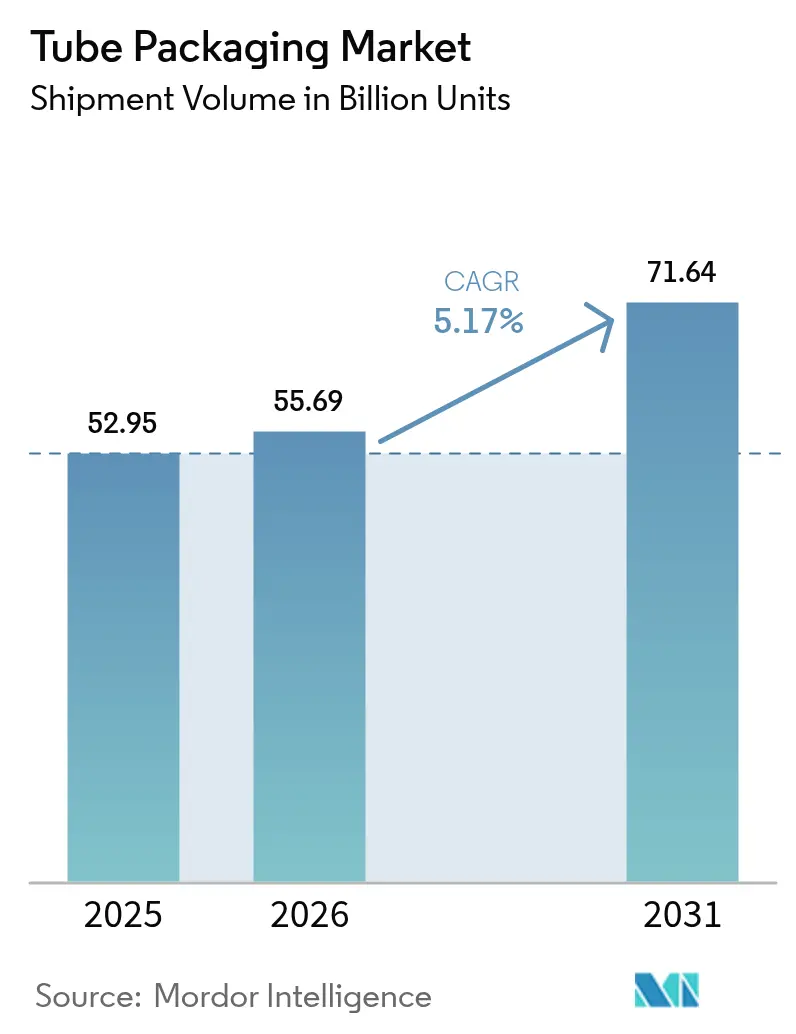

| 市場取引高 (2026) | 55.69 十億ユニット |

| 市場取引高 (2031) | 71.64 十億ユニット |

| 成長率 (2026 - 2031) | 5.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチューブ包装市場分析

チューブ包装市場規模は2026年に569億ユニットと推定され、2025年の529億5,000万ユニットから成長し、2031年には716億4,000万ユニットに達する見込みで、2026年から2031年にかけてCAGR 5.17%で成長します。2030年までのリサイクル可能性を義務付ける規制要件と、持続可能なソリューションに対する消費者需要の高まりが相まって、メーカーはモノマテリアルおよびリサイクル素材フォーマットへの投資を余儀なくされています。板紙・バイオベースチューブはCAGR 8.81%で最も速い成長を記録する一方、プラスチックフォーマットは確立された加工インフラにより数量面でのリーダーシップを維持しています。即食食品や市販医薬品への最終用途の多様化により、ブランドが利便性と正確な投与量を優先する中、収益源が拡大しています。AmcorとBerry Globalの84億米ドルの統合を筆頭とした継続的なM&A活動が競争力学を再編し、多層プラスチックへの依存を低減するバリア技術のイノベーションを加速させています。

主要レポートのポイント

- 製品タイプ別では、プラスチックチューブが2025年に62.53%の収益シェアをリードし、板紙・バイオベースフォーマットは2031年にかけてCAGR 8.58%で拡大する見込みです。

- 包装タイプ別では、スクイーズ・折りたたみ式フォーマットが2025年のチューブ包装市場シェアの66.72%を占め、ツイストフォーマットは2031年にかけてCAGR 5.43%を記録する見込みです。

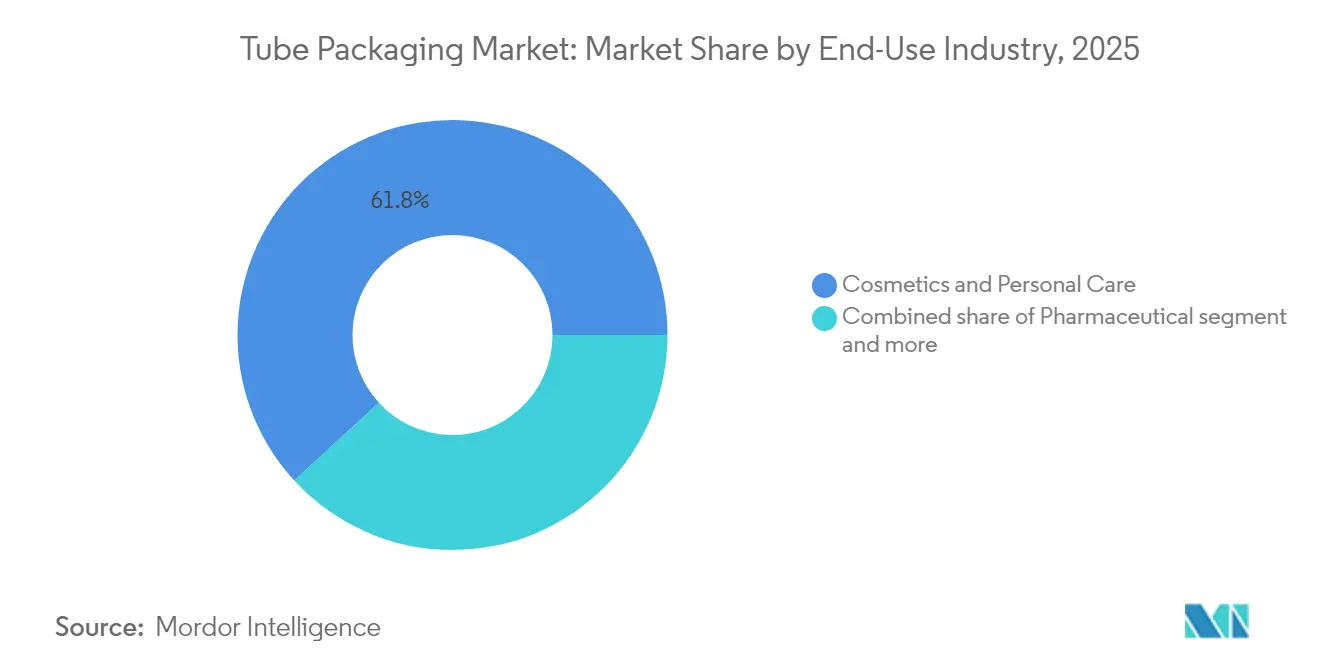

- 最終用途産業別では、化粧品・パーソナルケアが2025年のチューブ包装市場規模の61.84%を占め、食品用途は2026年から2031年にかけてCAGR 6.36%で拡大する見込みです。

- 流通チャネル別では、直接販売が2025年のチューブ包装市場規模の67.05%のシェアを獲得し、間接販売はCAGR 5.61%で成長する見込みです。

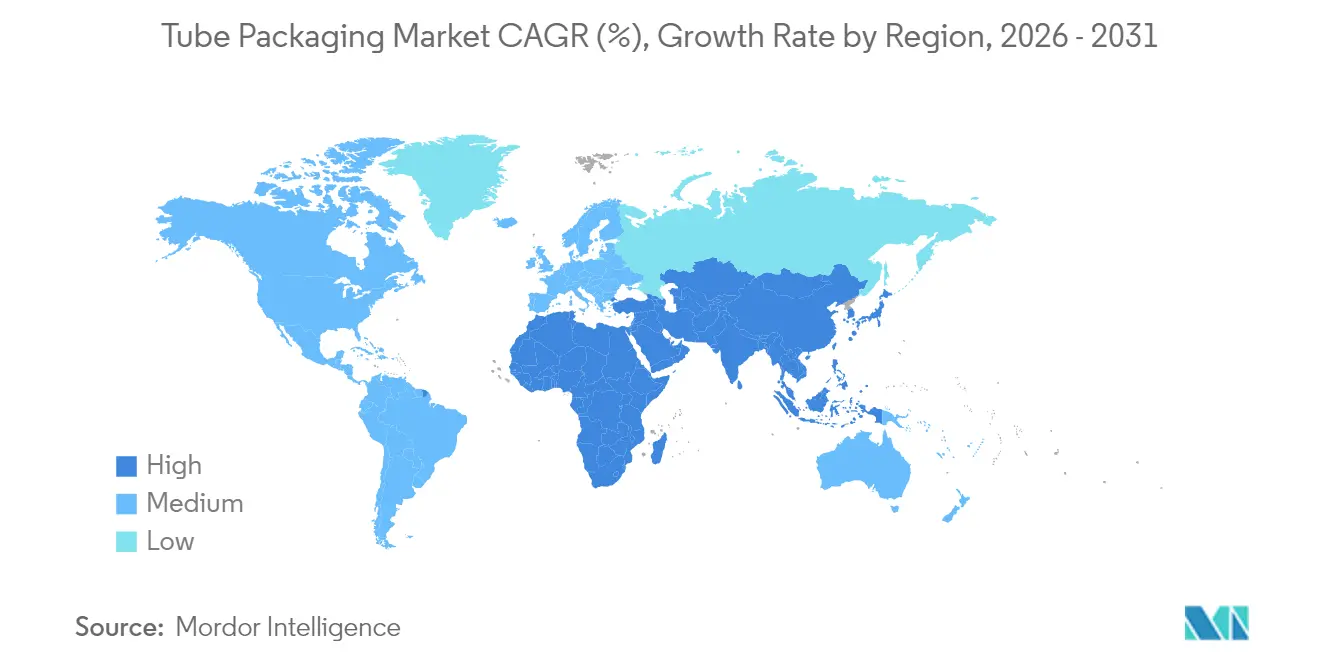

- 地域別では、アジア太平洋が2025年の数量の35.38%を占め、同地域は2031年にかけてCAGR 5.74%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のチューブ包装市場トレンドと考察

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| パーソナルケア・化粧品における需要の増大 | +1.2% | アジア太平洋および北米に集中した世界規模 | 中期(2〜4年) |

| 持続可能な包装に対する消費者嗜好の高まり | +1.8% | 欧州連合および北米が中核、アジア太平洋へ拡大 | 長期(4年以上) |

| モノマテリアルチューブを促進するリサイクル可能性義務 | +0.9% | 欧州連合が主要、北米が副次的 | 短期(2年以内) |

| 利便性と多用途性に対する需要の増大 | +0.7% | 世界規模、特に先進市場 | 中期(2〜4年) |

| ハイブリッドバリア技術への世界的な消費財大手の設備投資拡大 | +0.6% | 世界規模、多国籍消費財大手が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パーソナルケア・化粧品における需要の増大

ビューティーブランドは製品ラインのプレミアム化を継続しており、これはデリケートな処方を保護し、制御された分注を可能にするチューブに有利に働いています。Albéaはリサイクル素材を統合しながらコンセプトから発売までのサイクルを短縮し、2030年に向けた46%の炭素削減目標を追求しています。[1]出典:Formes de Luxe、「AlbéaのFrançois Tassart:『高度に変動する美容市場における俊敏性の向上が鍵』」、formesdeluxe.com ColgatのEveryDropコーティングを施した透明PET Elixirチューブは製品の排出性を向上させ、ブランドロイヤルティを強化するユーザーエクスペリエンスの向上を裏付けています。素材の出所と炭素フットプリントの可視性も向上しており、環境意識の高い消費者に響くマーケティングナラティブを支援しています。

持続可能な包装に対する消費者嗜好の高まり

家庭用ブランドのオーラルケアブランドは、複合ラミネートから英国の主流カーブサイドストリームに投入可能な完全リサイクル可能な高密度ポリエチレンフォーマットへの移行を進めています。NeopacはRecyClass EN 15343認証を取得した欧州初のチューブメーカーとなり、追跡可能なリサイクル素材を検証し、競争上の優位性を強化しました。[2]出典:Hoffmann Neopac AG、「Neopac The Tube – ニュース・イベント」、neopac.com このようなマイルストーンは、持続可能性コンプライアンスを市場差別化へと転換し、チューブ包装市場をより高付加価値なイノベーションへと推進しています。

モノマテリアルチューブを促進するリサイクル可能性義務

欧州連合の包装・包装廃棄物規則は、すべての消費者向けパッケージを2030年までにリサイクル可能にすることを義務付け、同年までに30%のリサイクルプラスチック閾値を設定しています。[3]出典:NSF、「新欧州連合規則2025/40(包装・包装廃棄物に関する)」、nsf.org DNPグループやExxonMobilを含むサプライヤーは、酸素バリア性能を維持するポリエチレンリッチ構造を商業化し、モノマテリアルチューブが多層ラミネートを棚寿命を損なうことなく代替できることを証明しています。したがって、投資配分はサーキュラリティのために設計されたポリマーへとシフトしています。

利便性と多用途性に対する需要の増大

熱シールおよび超音波シールオプションにより、プラスチック、ラミネート、金属にわたるカスタムバリア性能が実現し、製品の安全性と使いやすさを支援しています。調整可能なチューブ径とキャップアセンブリにより、ブランドは粘度に合わせた投与量を調整でき、医薬品、調味料、工業用ペーストにとってチューブを魅力的なものにしています。これらの機能的なアップグレードはリピート購入を促進し、チューブ包装市場の勢いを維持しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 代替品の入手可能性 | -0.8% | 世界規模、特に成熟市場 | 中期(2〜4年) |

| 原材料不足とコストの変動 | -1.1% | 世界規模、製造拠点で深刻な影響 | 短期(2年以内) |

| 市場浸透を制限する製品適合性の限界 | -0.5% | 世界規模、特に特殊用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替品の入手可能性

軽量性、開封のしやすさ、素材使用量の削減を組み合わせたスタンドアップパウチは、2029年までに470億米ドルに達すると予測されており、ソースや調味料ブランドをチューブから引き離しています。MasterFoodsのリサイクル可能な紙製一回分パックは、代替フォーマットが持続可能性と分量管理の優先事項を満たす方法をさらに示しています。これらのイノベーションは、チューブメーカーに対して、数量の侵食を防ぐために正確な投与量や高い酸素バリアなどの機能的強みを強調するよう圧力をかけています。

原材料不足とコストの変動

原料の変動性は、プラスチック、アルミニウム、コーティングの予算計画を複雑にしています。地政学的不安と生産者の稼働率削減により世界のPET供給が逼迫しており、2025年初頭にコモディティ樹脂価格が横ばいから下落傾向にある中でも同様の状況が続いています。欧州のアルミニウム製錬業者は電力コストの上昇に苦しんでおり、コンバーターは価格変動を相殺するためにより薄い壁のチューブへの再設計やリサイクル金属の統合を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プラスチックの優位性が持続可能な変革に直面

プラスチックフォーマットは2025年のチューブ包装市場シェアの62.53%を占め、コスト効率の高い押出ラインとブランドの普遍的な親しみやすさに支えられています。プラスチックの中では、高密度ポリエチレンとポリプロピレンがクリームからジェルまで多様な粘度に対応し、業界横断的な多用途性を確保しています。ポリマーとアルミニウム層を積み重ねたラミネートは、風味保持が不可欠なオーラルケア処方の保護を継続しています。アルミニウムチューブはニッチではあるものの、揮発性の医薬品有効成分や酸素感受性食品を保護し、プレミアム価格帯での地位を強化しています。

しかし、板紙・バイオベースソリューションは、包装・包装廃棄物規則が再生可能基材へのシフトを加速させる中、CAGR 8.58%でチューブ包装市場全体を上回っています。HuhtamakiのOmniLock Ultraバリアペーパーはアルミニウムに匹敵する保護性能を提供しながら、カーブサイドリサイクルが可能です。Amcorの特許取得済みAmFiber Performance Paperも同様に食品・ヘルスケアセグメントをターゲットとし、繊維ベースの構造が厳格な水分制限を満たせることを証明しています。採用が拡大するにつれて、プラスチックの数量面でのリードは絶対的な意味で縮小すると予想されますが、規模の優位性は維持されるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:スクイーズ技術が市場リーダーシップを牽引

スクイーズ・折りたたみ式チューブは2025年の出荷量の66.72%を占め、CAGR 4.91%で成長する見込みで、片手での分注に対する消費者の強い親和性を反映しています。インパクト押出アルミニウム版は皮膚科用クリームへの空気侵入をゼロに抑え、共押出プラスチック版は重量を軽減しグラフィックの魅力を高めています。ラミネートスクイーズチューブは風味バリア性能の高さからオーラルケアの標準として残っています。

ツイストおよび精密アプリケーターデザインは、投与精度が最重要視される処方皮膚科や高級化粧品において特殊な役割を果たしています。インモールドラベルポリプロピレンチューブなどのイノベーションは、装飾と構造を一工程で統合し、ライン効率とリサイクル可能性を向上させています。シールおよび装飾オプションの幅広さにより、スクイーズフォーマットは適応性を維持し、チューブ包装市場でのリーダーシップを確固たるものにしています。

最終用途産業別:化粧品のリーダーシップが食品の成長に挑戦される

化粧品・パーソナルケアは2025年の数量の61.84%を占め、血清、スクラブ、日焼け止めの制御された衛生的な投与を実現するチューブの能力を活用しています。透明PET構造は処方の美観を強調し、ソフトタッチクロージャーは知覚価値を高めています。医薬品は、改ざん防止とバリア完全性を必要とする局所抗生物質クリームに牽引され、僅差で続いています。

食品用途は、より小さなベースから出発しているものの、チューブ包装市場内で最も速いCAGR 6.36%で成長する見込みです。ペスト、蜂蜜、トマトペーストの無菌充填は防腐剤を削減し、棚寿命を延長し、グルメポジショニングを支援します。紙ベースの一回分パックとリサイクル可能なラミネートは、廃棄物を最小限に抑えた分量管理を求めるモバイル消費者やクイックサービス事業者にアピールしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:直接販売の優位性が間接販売の成長に直面

UnileverやColgate等の多国籍企業との直接契約が2025年の出荷量の67.05%をもたらし、予測可能な注文量と共同イノベーションロードマップを確保しています。EPL Internationalなどの大手コンバーターは主要顧客向けに専用ラインを運営し、4つのグローバル工場から年間約10億本のラミネートチューブを供給しています。

間接チャネルはCAGR 5.61%で成長する見込みで、数量割引よりも俊敏性を優先する新興ブランドを取り込んでいます。専門ディストリビューターは少量生産ロットを在庫し、ナチュラル化粧品や機能性食品に参入するスタートアップ向けにデザインサービスを提供しています。この二重構造により、チューブ包装市場はサービスレベルを損なうことなく多様な顧客規模に対応できます。

地域分析

アジア太平洋は2025年のチューブ包装市場において35.38%の数量シェアでリードし、2031年にかけてCAGR 5.74%で成長する見込みです。中国とインドにおける堅調な消費財大手の拡大、可処分所得の増加、都市型ライフスタイルが、旅行に便利なパーソナルケア用品や一人前の調味料への需要を支えています。ベトナムの紙セグメントは2026年までに35億米ドルの収益を達成する軌道にあり、繊維ベース包装に向けた地域の勢いを示しています。

北米と欧州は成熟しているものの、調達戦略と資本配分を再編するより厳格なリサイクル目標に対応しています。欧州連合の包装・包装廃棄物規則は、コンバーターにモノマテリアル出力のためのラインの改修を義務付け、複数年にわたる改修に資金を提供できる統合大手に有利に働いています。米国とカナダでは、炭素削減へのブランドコミットメントが、地域小売業者でリサイクル素材含有量の高いチューブをテストするパイロットプログラムを推進しています。

ラテンアメリカと中東は、中間層人口の増加が包装食品の成長を促進する中、新興の機会ゾーンとして台頭しています。ブラジルの包装食品市場は2028年までに1,686億米ドルに達する可能性があり、分量管理されたソースや風味付きペーストへの需要を刺激しています。同時に、ALPLAのタイ、アフリカ、湾岸協力会議における施設展開は、輸入関税と物流がコスト層を追加する市場における現地供給の戦略的重要性を強調しています。

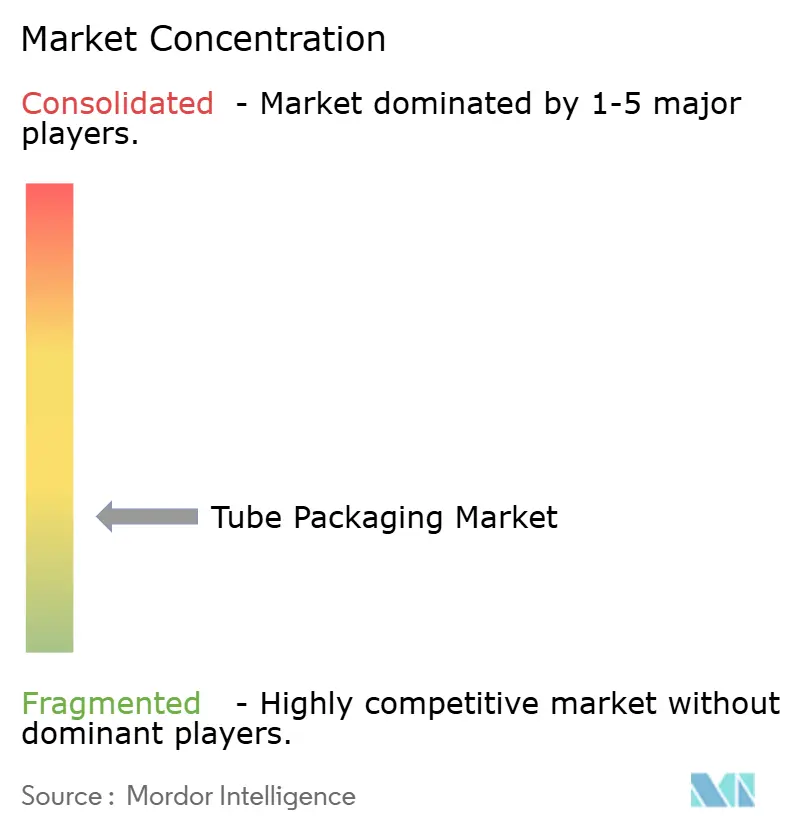

競争環境

チューブ包装市場は、リーダー企業が持続可能性投資に資金を提供するための規模を追求する中、中程度の断片化が特徴です。AmcorとBerry Globalの合併により、2028年までに30億米ドル以上の年間フリーキャッシュフローが見込まれる企業体が誕生し、6億5,000万米ドルのシナジー節約を目標としています。NovolexとPactiv Evergreensの67億米ドルの統合も同様の論理に従い、フードサービスおよび特殊パックにおける重要な規模を構築しています。

イノベーションリーダーシップも別の競争の場です。Neopacの認証済みリサイクル素材トレーサビリティは、信頼性の高い環境主張を求める欧州ブランドの優先サプライヤーとしての地位を確立しています。AptarのN-Sorb技術は米国食品医薬品局の新興技術プログラムに採択され、包装が医薬品中のニトロソアミン生成を軽減できることを示し、規制対象セグメントにおける同社の価値提案を強化しています。

地域拡大も加速しています。Amcorによるグジャラート州のPhoenix Flexiblesの買収は、高成長インド市場においてスケーラブルな軟包装プラットフォームを追加し、医薬品・医療顧客への近接性を高めています。これらの動きは、サプライチェーンの強靭性と現地生産能力が引き続き重要な差別化要因となることを示唆しています。

チューブ包装業界リーダー

Amcor plc

EPL Limited

Albea Group

Hoffmann Neopac AG

CCL Industries Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Amcorは全株式交換によるBerry Globalとの統合を完了し、消費者向けおよびヘルスケア包装ソリューションにおける世界的リーダーを創出しました

- 2025年2月:欧州連合は、2030年までのリサイクル可能性と最低リサイクルプラスチック閾値を義務付ける包装・包装廃棄物規則を施行しました

- 2025年1月:HuhtamakiはRalf K. Wunderlichを社長兼最高経営責任者に任命し、持続可能な繊維ベースソリューションへの新たな戦略的注力を示しました

- 2024年12月:NovolexとPactiv Evergreensは、食品・特殊包装のイノベーションを強化するための67億米ドルの合併を発表しました

- 2025年3月:Albéaは欧州工場全体に人工知能駆動のビジョンシステムの統合を発表し、不良率を22%削減し、納期遵守指標を改善しました。

- 2024年11月:MasterFoodsはオーストラリア初のリサイクル可能な紙製一回分トマトソースパックを発売し、持続可能な調味料包装を推進しました

- 2024年10月:NeopacはハンガリーのRecyClass EN 15343認証を取得し、Polyfoil モノマテリアルチューブを発売しました

- 2024年8月:Constantia FlexiblesはFACHPACK 2024で新しいチューブソリューションを展示しました

- 2024年7月:Smurfit KappaとWestRockは112億米ドルの合併を完了し、紙ベース包装能力を強化しました

- 2024年6月:Colgateは北米で透明リサイクル可能なPET Elixir歯磨きチューブを発売しました

世界のチューブ包装市場レポートの調査範囲

チューブ包装とは、製品を収納・保護するために円筒形またはチューブ状の容器を使用する包装の一種を指します。この形態の包装は、化粧品、パーソナルケア用品、医薬品、食品などの製品に一般的に使用されています。チューブは多くの場合、プラスチック、アルミニウム、紙などの素材で作られており、スクリューキャップ、フリップトップ蓋、ノズルディスペンサーなど様々なクロージャーを備えることができます。市場は消費の観点から追跡されており、包装会社が収益のためにクライアントと統合しています。本レポートは、主要なベースシナリオ、主要テーマ、用途関連の需要サイクルに基づいて、原材料の影響、促進要因、課題などの要因を分析しています。

チューブ包装市場は、包装タイプ(スクイーズ、ツイスト、その他の包装タイプ)、素材(プラスチック、板紙、アルミニウム)、用途(化粧品・トイレタリー、ヘルスケア・医薬品、食品、ホームケア、その他の用途)、地域(北米(米国、カナダ)、欧州(英国、ドイツ、フランス、イタリア、欧州その他)、アジア太平洋(中国、日本、インド、アジア太平洋その他)、ラテンアメリカ(ブラジル、アルゼンチン、メキシコ、ラテンアメリカその他)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、中東・アフリカその他))別にセグメント化されています。レポートは上記すべてのセグメントについて、金額(米ドル)での市場予測と規模を提供しています。

| プラスチックチューブ | ポリエチレン(PE)チューブ |

| ポリプロピレン(PP)チューブ | |

| その他のプラスチックチューブ | |

| アルミニウムチューブ | |

| ラミネートチューブ | |

| 板紙・バイオベースチューブ |

| スクイーズ・折りたたみ式 |

| ツイスト |

| 化粧品・パーソナルケア |

| 医薬品 |

| 食品 |

| その他の最終用途産業 |

| 直接販売 |

| 間接販売 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア・ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 製品タイプ別 | プラスチックチューブ | ポリエチレン(PE)チューブ | |

| ポリプロピレン(PP)チューブ | |||

| その他のプラスチックチューブ | |||

| アルミニウムチューブ | |||

| ラミネートチューブ | |||

| 板紙・バイオベースチューブ | |||

| 包装タイプ別 | スクイーズ・折りたたみ式 | ||

| ツイスト | |||

| 最終用途産業別 | 化粧品・パーソナルケア | ||

| 医薬品 | |||

| 食品 | |||

| その他の最終用途産業 | |||

| 流通チャネル別 | 直接販売 | ||

| 間接販売 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア・ニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

チューブ包装市場の現在の規模はどのくらいですか?

チューブ包装市場規模は2026年に569億ユニットであり、2031年までに716億4,000万ユニットに達する見込みです。

チューブ包装市場をリードする素材は何ですか?

プラスチックチューブが2025年の数量の62.53%を占めていますが、板紙・バイオベースフォーマットはCAGR 8.58%で最も速く成長しています。

最も速く成長している最終用途セグメントはどれですか?

食品用途が最も高い成長を示しており、調味料や即食製品フォーマットへの需要を背景にCAGR 6.36%で拡大しています。

モノマテリアルチューブが注目を集めている理由は何ですか?

欧州連合の規制はすべての包装を2030年までにリサイクル可能にすることを義務付けており、モノマテリアル構造はバリア性能を維持しながらリサイクルを簡素化します。

チューブ包装市場におけるアジア太平洋の位置づけはどのようなものですか?

アジア太平洋は世界の数量の35.38%を占め、消費財大手の拡大と消費者支出の増加に牽引されてCAGR 5.74%で成長する見込みです。

合併は市場力学にどのような影響を与えますか?

AmcorとBerry Globalの合併などの大型合併は、持続可能なイノベーションに資金を提供し市場支配力を強化するための規模を提供し、中程度の集中度を強化します。

最終更新日: