飲料包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

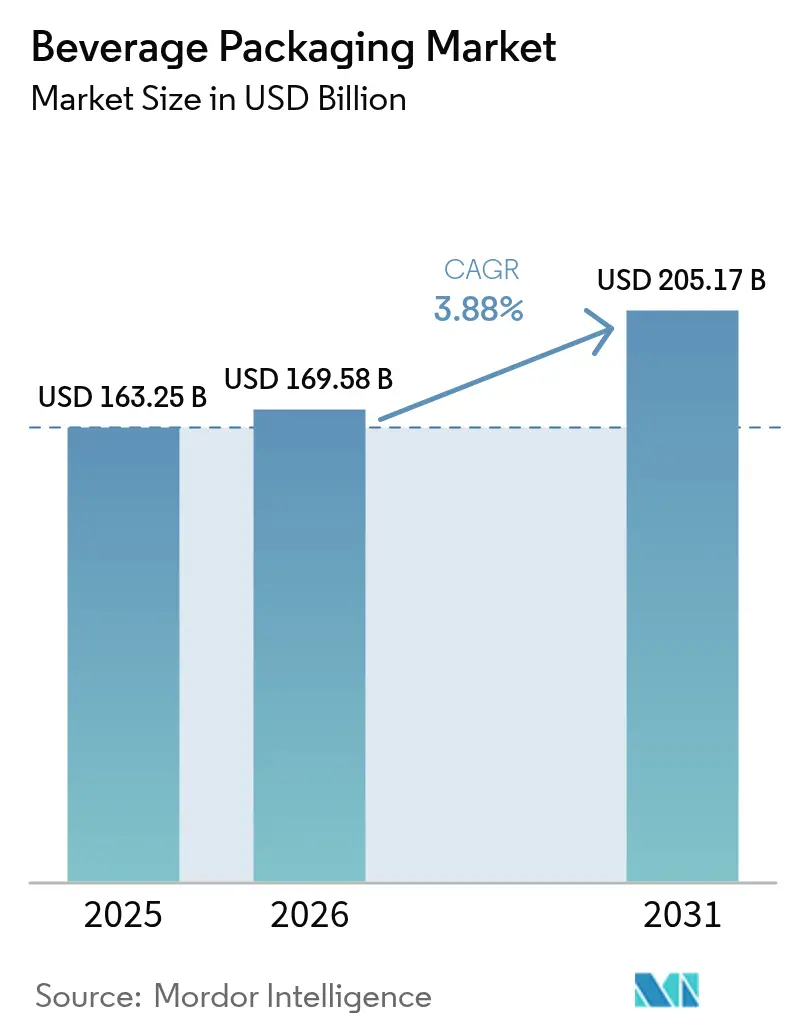

| 市場規模 (2026) | 169.58 十億米ドル |

| 市場規模 (2031) | 205.17 十億米ドル |

| 成長率 (2026 - 2031) | 3.88% CAGR |

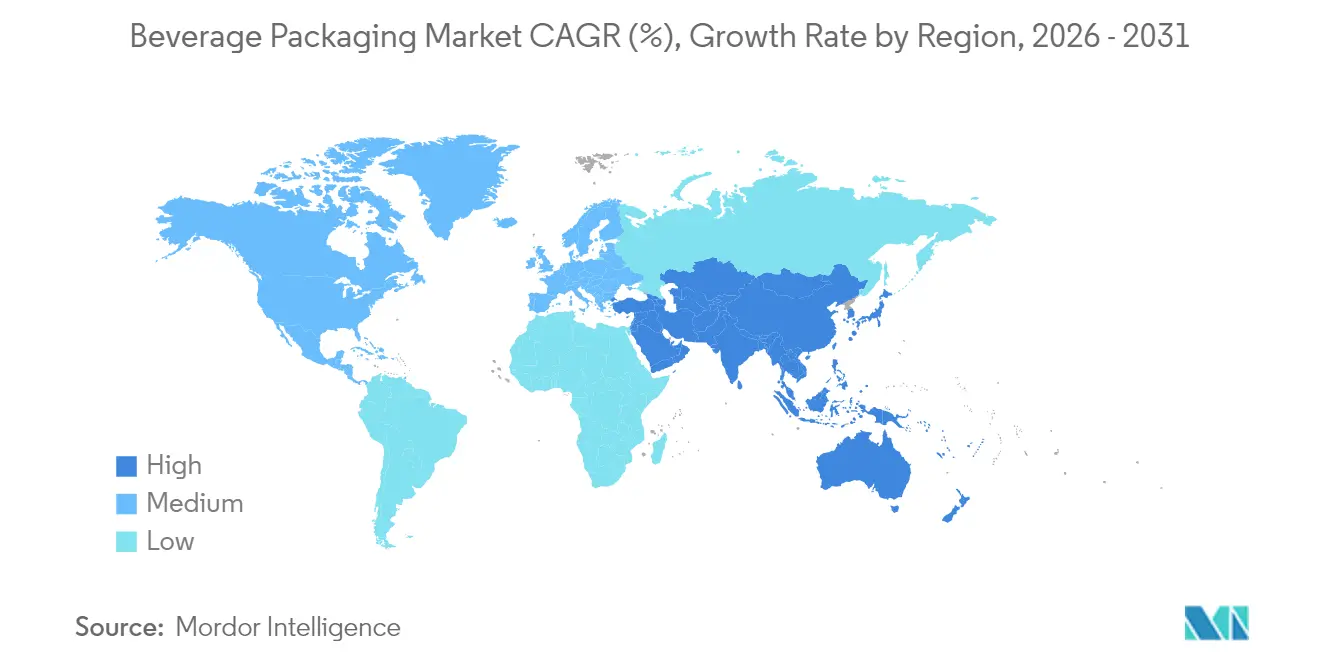

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飲料包装市場分析

飲料包装市場規模は、2025年の1,632億5,000万米ドルから2026年には1,695億8,000万米ドルへと成長し、2026年~2031年のCAGR 3.88%で2031年までに2,051億7,000万米ドルに達すると予測されています。成長は、リサイクル含有量の閾値を標準化する世界的な規制の収束によって牽引されており、プレミアムなレディ・トゥ・ドリンク(RTD)製品の発売とアルミ缶の大規模な生産能力増強が並行した需要エンジンとなっています。リサイクル素材の義務化、バージン樹脂のコスト上昇、低環境負荷フォーマットへの消費者嗜好の変化に対応できる包装サプライヤーがシェアを獲得しています。クローズドループリサイクル、デジタルウォーターマーク、eコマース対応マルチパックへの戦略的投資が、先進企業と遅れをとる企業を差別化しています。Amcor-Berry Global合併(審査中)に代表される業界再編が競争環境を引き続き塗り替えており、マルチフォーマットポートフォリオを持つ企業にスケールメリットをもたらしています。

主要レポートのポイント

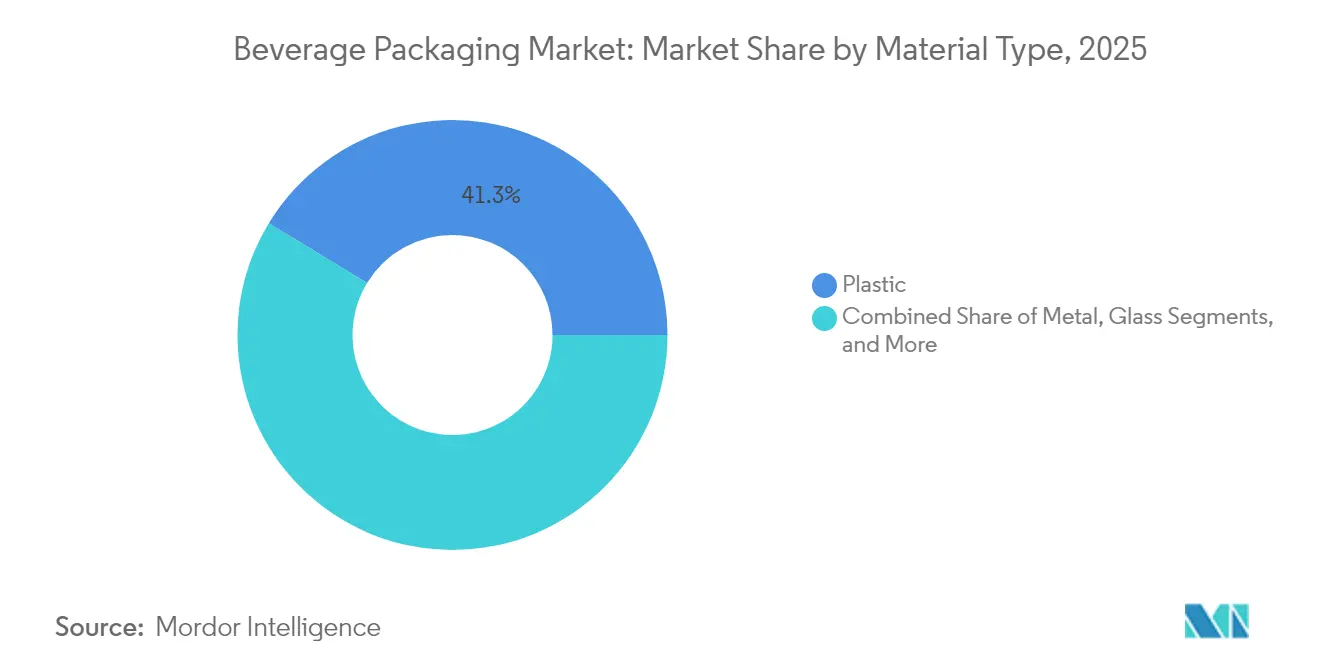

- 素材タイプ別では、プラスチックが2025年の収益シェアの41.30%を維持し、板紙は2031年までにCAGR 6.29%を記録すると予測されています。

- 製品タイプ別では、ボトルが2025年に37.35%のシェアでトップとなり、パウチは2031年までにCAGR 6.82%で成長すると予測されています。

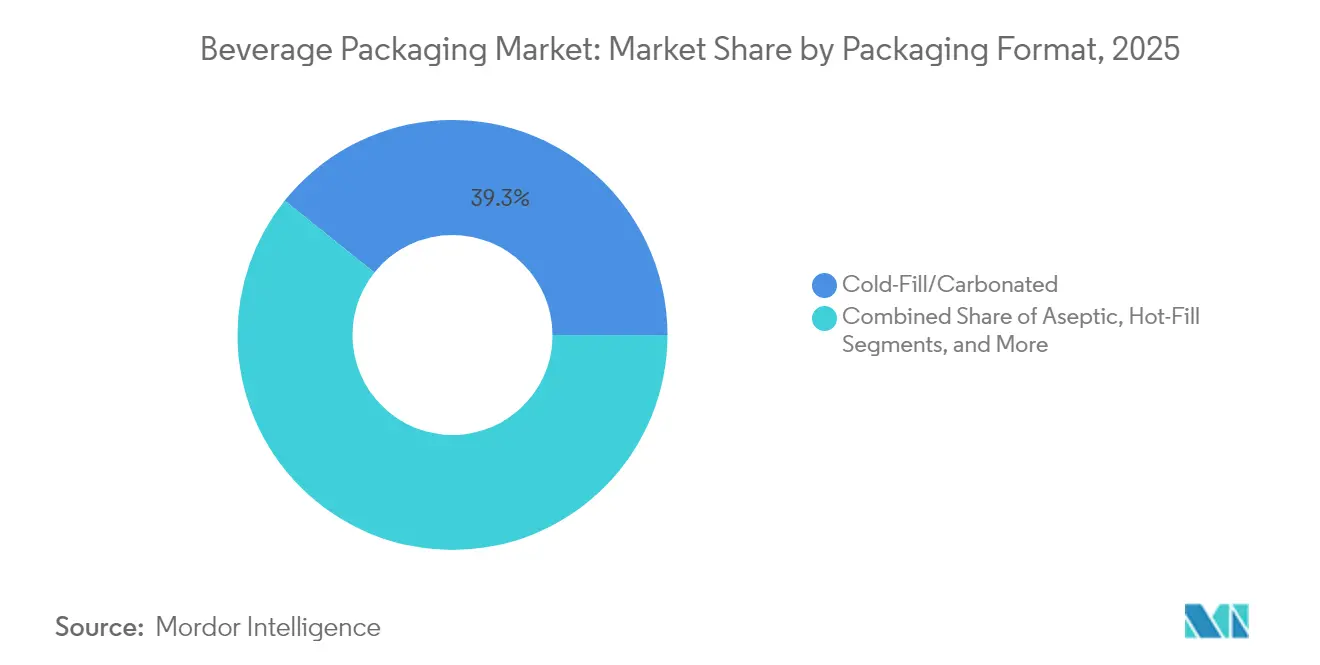

- 包装形態別では、コールドフィル/炭酸ソリューションが2025年収益の39.25%を占め、無菌充填フォーマットは2031年までにCAGR 6.95%で拡大すると見込まれています。

- 飲料タイプ別では、炭酸飲料が2025年収益の30.35%を占め、植物性飲料は2031年までにCAGR 7.55%で成長する軌道にあります。

- 地域別では、北米が2025年収益の26.60%を占め、アジア太平洋地域は2031年までにCAGR 5.32%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の飲料包装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レディ・トゥ・ドリンク(RTD)飲料のプレミアム化 | +0.8% | 北米・欧州に集中した世界規模 | 中期(2~4年) |

| アルミ缶の生産能力増強の急増 | +0.6% | 北米・アジア太平洋地域主導の世界規模 | 短期(2年以内) |

| PETの軽量化と繋留式キャップ規制 | +0.4% | 欧州が主、北米・アジア太平洋地域への波及 | 中期(2~4年) |

| eコマースマルチパックの成長(主にアルコール) | +0.3% | 北米・欧州が中核、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 循環性のためのデジタルウォーターマークの台頭 | +0.2% | 欧州が先行、北米が追随 | 長期(4年以上) |

| 飲料濃縮物と「家庭用ソーダ」エコシステム | +0.1% | 北米が主、選択的なグローバル普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

レディ・トゥ・ドリンク飲料のプレミアム化

プレミアムなRTD製品の発売により、ブランドは汎用プラスチックからガラスやスリムなアルミニウムへのアップグレードを進めており、リサイクル含有量要件を満たしながら高い店頭価格を実現しています。英国では、2024年に168億ポンド(212億米ドル)規模のスピリッツ業界が2023年中に50以上の新蒸留所を記録し、RTDスピリッツは2030年まで年率16.2%の拡大が見込まれています。[1]Formes de Luxe、「英国スピリッツ市場に何が期待できるか?」formesdeluxe.com ガラスサプライヤーはプレミアム感を活かしており、米国消費者の92%がガラスを品質と無限のリサイクル可能性と結びつけています。[2]Beverage Industry、「サステナビリティがアルミニウム包装の需要を牽引」bevindustry.com ブランドオーナーは、高透明度容器とスマートクロージャー、産地データ・ロイヤルティ特典・認証済みリサイクル手順を提供するQRコード付きラベルを組み合わせています。プレミアムSKUは1リットルあたりの包装費用が高く、主流炭酸飲料の数量軟化を相殺するため、飲料包装市場はその恩恵を受けています。

アルミ缶の生産能力増強の急増

アルミニウムの無限リサイクル可能性と70%を超えるクローズドループ回収率が、世界的な生産能力競争を促しています。Ball Corporationは2024年にフロリダ州のラインを増設し、オレゴン州の工場に着工しました。[3]Ball Corporation、「投資家向けニュースルーム」ball.com Novelisは、Ardaghとの長期供給契約のもと、アラバマ州に60万トンの圧延工場を建設中であり、2031年まで年率4%の缶シート需要成長を見込んでいます。飲料包装市場では、統合型金属サプライヤーがコスト優位性とサステナビリティメッセージの優位性を獲得し、ビールやスパークリングウォーターにおいてプラスチックへの圧力を強めています。

PETの軽量化と繋留式キャップ規制

2024年7月に施行されたEU規則により、使い捨てPETボトルへの繋留式クロージャーが義務付けられ、GME 30.40ネック形状への転換によりボトル1本あたり1.5gの樹脂が削減され、年間3万9,000トンのプラスチックが節約されます。コンプライアンス対応を急ぐブランドオーナーは、物流コストの削減とスコープ3排出量の削減も実現しています。EU PPWRが定める2025年までに25%のリサイクルPET(rPET)、2030年までに30%という目標が、ケミカルリサイクルと解重合スタートアップの採用をさらに加速させています。Origin Materialsは2024年第4四半期に繋留式PETキャップの商業展開を計画しており、炭酸保持に最適化されたクロージャーシステムの新たなアフターマーケットを開拓しています。

eコマースマルチパックの成長

消費者直販チャネルは、ラストマイル配送中に缶やガラスを保護する堅牢かつ軽量なセカンダリーパックへの需要を高めています。コンバーターはシュリンクフィルムを成形パルプキャリアや消費者使用後繊維を30%含む段ボール設計に置き換えています。デジタル印刷機によりSKUレベルのアートワーク変更が可能となり、ソーシャルメディアのエンゲージメントを促進する限定版製品の展開を支援しています。これらの変化は飲料包装市場内の板紙メーカーや特殊包装印刷業者に恩恵をもたらす一方、揮発性の高い樹脂コストに縛られたフレキシブルフィルムサプライヤーには不利に働いています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バージン樹脂価格の変動 | -0.7% | アジア太平洋地域・欧州に深刻な影響を与える世界規模 | 短期(2年以内) |

| リサイクルPETフレークの供給ボトルネック | -0.5% | 欧州・北米が主、世界的に拡大 | 中期(2~4年) |

| 使い捨てプラスチック規制の加速 | -0.3% | オーストラリア・欧州が先行、世界的拡大が見込まれる | 長期(4年以上) |

| ガラスへの設備投資を抑制する投資家のESG精査 | -0.2% | 先進国市場に集中した世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バージン樹脂価格の変動

原油価格の変動と製油所の操業停止により、2025年初頭にPTAおよびMEGのコストが上昇し、中国と欧州のポリエステルボトルチップメーカーは在庫の再調整のために生産能力を縮小しました。スポット樹脂契約を結んでいる包装コンバーターはマージン圧縮に直面し、先物契約やメカニカルリサイクルへの統合が促進されています。飲料包装市場は、リサイクル対応原料に持分を持つサプライヤーへと傾き、顧客を価格変動から保護しています。

リサイクルPETフレークの供給ボトルネック

欧州は2022年に190万トンのrPETを生産しましたが、これは目標回収量の60%にすぎず、食品グレードフレークのプレミアムはバージンPETに対して30%に達しました。インドの2025年4月の飲料ボトルへの30% rPET義務化により世界的な不足が深刻化し、承認を受けた5工場のみが国内需要の15%を満たしています。ケミカルリサイクルのパイロットプログラムと引き取り契約を持つメーカーは有利な価格を確保できる一方、従来のコンバーターは受注残のリスクに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:プラスチックから再生可能基材への移行

プラスチックは2025年収益の41.30%を維持しており、定着したサプライチェーンとコスト優位性を示しています。しかし、リサイクル含有量指令とデポジット返還制度の拡大がPETの優位性に挑戦しています。プラスチックの飲料包装市場規模は全体のCAGR 3.88%でのみ拡大すると予測されており、継続的な軽量化とケミカルリサイクルプロジェクトにもかかわらずシェアは抑制されています。板紙の6.29%CAGR(素材の中で最高)と、アルミ缶を通じた金属の復活は、再生可能または無限リサイクル可能な基材への規制上の引力と消費者の後押しを示しています。Graphic Packaging InternationalによるBoardio板紙キャニスターとEnviroClipキャリアの発売は、かつてシュリンクフィルムが支配していた炭酸ソフトドリンクのマルチパックを標的としています。統合型製紙工場は国内繊維供給と75%のリサイクル率を活用し、バージン樹脂の価格変動に対する緩衝材となっています。

飲料包装業界では、物流排出量が高いにもかかわらず、ガラスがプレステージ素材として再位置付けされる動きも見られます。O-I Glassは英国アロア工場のハイブリッド炉と軽量ボトルへの近代化に1億5,000万米ドルを投じ、2030年までにCO₂を25%削減することを目指しています。アルミニウムは70%を超えるクローズドループ率を享受しており、Novelisの新工場は長期需要への自信を示しています。これらの変化を総合すると、2030年までに多様化した素材ミックスが形成され、人口増加に伴う絶対的なトン数は増加しながらも、プラスチックは飲料包装市場シェアのポイントを失うことが示唆されています。

製品タイプ別:ボトルが優位を保つ中でパウチが加速

ボトルは炭酸飲料、水、乳製品代替品、アルコールにわたる汎用性から2025年収益の37.35%を占めました。飲料包装市場規模のうちボトルに帰属する部分は、フォーマットの多様化の中で2031年まで3.52%の緩やかな成長にとどまると予測されています。繋留式キャップへの対応と高度なバリアコーティング(プラズマや酸化ケイ素など)が段階的な軽量化を実現しています。しかし、パウチは1リットルあたりの素材重量が60~80%少なく、eコマースへの適合性が高いことから、CAGR 6.82%で突出した成長を遂げる見込みです。

マルチパックのワインやカクテルパウチは落下テストに耐え、輸送コストを削減し、路肩回収プログラムでの受け入れが増加しているモノマテリアルラミネートを使用しています。カートンは無菌乳製品、ジュース、そして現在は植物性ラテへのサービスを継続しており、Tetra Pakのエネルギー消費を25%削減したUHT充填ラインによって推進されています。缶はクラフトビール、エナジードリンク、スパークリングウォーターを通じて存在感を維持しており、急速冷却特性がブランドロイヤルティを支えています。ビール樽は容量の3%未満のニッチな存在ですが、25年以上のステンレス鋼再利用サイクルはゼロウェイストの方向性と一致しています。

包装形態別:コールドフィルの優位性と無菌充填のイノベーション

コールドフィルおよび炭酸プロセスは2025年収益の39.25%をもたらし、確立されたPETボトリングラインと風味成分を保持する低熱ストレスの恩恵を受けています。しかし、常温棚陳列品へのリテーラーの需要が、年率6.95%の拡大が予測される無菌充填技術への投資を誘導しています。無菌充填カートンとPETボトルに関連する飲料包装市場規模は、冷蔵チェーンが限られた地域で常温保存の栄養ソリューションを優先する発展途上国の需要を背景に、2031年までに513億米ドルに達する見込みです。

ホットフィルPETは酸性ジュースや紅茶・緑茶で継続使用されていますが、無菌充填に比べてエネルギーペナルティが生じます。レトルト対応パウチは機能性ブロスやスポーツジェルで優位性を持つものの、その市場は飲料ユニットの5%未満にとどまっています。常温保存と冷蔵流通の選択は、リテーラーのESG指標と電力コストに基づく判断が増えています。中期的には、温度逸脱を監視してダイナミックな在庫ルーティングを起動するスマートセンサーを活用したハイブリッドモデルが普及する可能性があります。

飲料タイプ別:炭酸飲料から植物性飲料の多様化へ

炭酸ソフトドリンクは2025年の売上高の30.35%を生み出し、大量のPETと缶の需要を支えていますが、砂糖税と健康志向のトレンドにより成長は飲料包装市場平均を下回る水準に制限されています。ゼロシュガーSKUや機能性添加物への処方変更が、成熟市場における数量の伸び悩みを部分的に相殺しています。

植物性飲料はCAGR 7.55%を記録し、2031年までに収益シェアが4倍になる見込みです。オーツ麦、アーモンド、エンドウ豆の飲料は酸素バリアと遮光性を必要とし、多層カートンとアンバーガラスの採用を促進しています。飲料包装業界は、無菌植物性製剤向けのキャップライナーの標準化と、繊維ベースのスパウトに適合する接着剤の開発によって対応しています。ボトル入り飲料水はマイクロプラスチックへの懸念の中でも安定しており、rPETとアルミニウムの機会を生み出しています。アルコール入りRTDカクテルはスリム缶とエンボス加工ガラスを採用してプレミアムポジショニングを獲得しています。エナジードリンクはマット仕上げと剥がして再封できるタブを備えた背の高いスリム缶を活用し、単位価格の向上を促進しています。

地域分析

北米は、1人あたりの飲料消費量の高さとプレミアム化の余地から2025年収益の26.60%を占めました。Crown Holdingsは2024年に北米の缶数量が5%増加したと報告し、バージニア州とネバダ州の新ラインが後押ししました。しかし、繋留式キャップに関する州レベルの法律と拡大生産者責任費用が、多様化した多国籍企業に有利なコンプライアンスの複雑さを生み出しています。カナダの2030年に向けた統一rPET目標は地域の回収インフラを促進し、飲料包装市場内の循環対応サプライヤーをさらに強化しています。アジア太平洋地域からの軽量ボトルの輸入による競争圧力が、国内コンバーターのコスト面での課題となっています。

アジア太平洋地域は都市化と可処分所得の増加を背景に、2031年までにCAGR 5.32%を記録すると予測されています。中国は2023年の最初の10か月間に飲料の生産量が2.7%増加し、ビール生産量は22%急増しました。インドの2025年4月からの30% rPET義務化は、リサイクル原料への需要と違反に対する罰則税の両方をもたらしています。自社リサイクル設備を持つ多国籍企業(例:フィリピンのCoca-ColaのPETValue施設)は足がかりを得る一方、中小コンバーターは原料不足に直面しています。日本のプロセッサーは「レディ・トゥ・イート」と健康飲料に注力しており、携帯型栄養食品向けの無菌パウチの普及を促進しています。

欧州は厳格な規制上のリーダーシップを誇り、2025年2月に施行されたPPWRにより2028年までにすべての包装をリサイクル可能にすること、2030年までにPETボトルに30%のrPETを使用することが義務付けられています。そのため、欧州の飲料包装市場はモノマテリアルスリーブや水性インクなどのリサイクル設計プロトコルへと転換しています。食品グレードrPETの需給不均衡によりプレミアムが高止まりし、充填業者とリサイクル業者のパートナーシップが促進されています。ESG制約の中でのガラス生産能力の合理化が地域のワインとプレミアムスピリッツの供給を引き締め、価値の維持を支えています。加盟国全体でリテーラーがプラスチック削減ロードマップを約束する中、フレキシブルな紙ベースのソリューションが支持を集めています。

規制環境

規制は主要消費地域全体で、飲料包装をリサイクル含有量、より根拠のある循環性の主張、再利用対応フォーマットへと引き続き引き寄せている。欧州連合では、包装および包装廃棄物規則である規則(EU) 2025/40が2025年2月11日に発効し、2026年8月12日から適用される。これはEU市場に投入される包装に対する持続可能性および表示要件を定め、飲料容器のリサイクル設計を基準として強化するものである。

材料コンプライアンスは、食品接触規則や添加物の精査を通じて上流でも厳格化している。米国では、FDAが食品接触物質に関する上市前の食品接触通知(FCN)制度を運用しており、2025年1月にはPFAS関連の35件のFCNが効力を持たないと判断した。これは、飲料包装システムで使用されるコーティング、板紙処理、および関連化学物質について、安全性の証明と認可の持続性の維持に対する基準がより厳しくなっていることを示している。

バリューチェーン分析

飲料包装のバリューチェーンは、原材料(バージンおよびリサイクルポリマー、アルミ缶用板材、ガラスカレット、板紙繊維)から、コンバーティングおよび部材供給(ボトル、缶、カートン、キャップ・クロージャー、ラベル、二次包装)へと進む。次に、充填および受託充填、小売および直販チャネルを通じた流通を経て、最終的には回収、分別、リサイクルによって循環が閉じられる。食品グレードのrPETの供給不足と、軽量化および材料非依存設計への運用転換が、調達およびコンバーティングの選択を再構築しており、デポジット返却制度やリサイクル含有量要件は、高品質な回収ストリームと追跡可能なリサイクル原料の重要性を高めている。

規制主導の運用モデル変化は、欧州への国境を越えた流れにも影響を与えている。規則(EU) 2025/40のもとでは、2026年8月12日から経済事業者の責任および適合性文書がEU拠点の輸入業者と技術ファイルの役割を高め、ブランドオーナーや包装サプライヤーに対し、責任主体、データ所有権、およびチェーン全体の検証経路の明確化を促している。2026年には、デュッセルドルフで開催されたinterpack 2026などの業界フォーラムがこの変化を反映し、コンプライアンス対応材料、スマートマニュファクチャリング、および樹脂や繊維の投入から廃棄後の結果までのカストディチェーン報告を支える接続性を強調した。

競合環境

飲料包装市場は中程度の集約度を示しており、上位10社が世界収益の約55%を支配しています。Amcor、Ball、Crown、Tetra Pakなどのマルチマテリアルプレーヤーは、規模、技術の幅広さ、ブランドオーナーとの長年の関係を活用しています。O-I GlassやNovelisなどの素材専門企業は、技術的なプロセスリーダーシップとクローズドループサービスモデルによってニッチを守っています。

戦略的な動きは、循環性と地理的リーチを加速する能力の獲得に集中しています。Amcorと Berry Globalの全株式交換による合併は2025年4月に承認され、140か国の400工場を統合し、主に樹脂調達とフットプリント最適化から年間6億5,000万米ドルのシナジーが見込まれています。Sonocoによる39億米ドルのEviosys買収は、同社を世界最大の金属食品・エアゾール缶サプライヤーとして位置付け、飲料への販売機会を創出しています。Ballの2024年の欧州缶メーカーAlucanの買収は、持続可能なアルミニウムフォーマットへの需要増加の中で欧州大陸のフットプリントを拡大しています。

イノベーションパイプラインがリーダーを差別化しています。PepsiCoの成分チャンバー缶の特許は、eスポーツアリーナのポストミックスファウンテンに取って代わる可能性のあるカスタマイズ可能な飲料システムを示しています。Tetra PakのデジタルエンゲージメントプラットフォームはQRコード付きカートンを消費者向けリサイクルガイドとロイヤルティアプリに接続しています。Digimarc社との連携によるデジタルウォーターマークのパイロットにより、ブランドオーナーは個々のパックの廃棄先を追跡でき、これは投資家からますます評価される資格となっています。これらの動きは総じて、飲料企業のスイッチングコストを高め、統合された素材・データ能力を持たない新規参入者の参入障壁を引き上げています。

飲料包装業界のリーダー企業

O-I Glass Inc.

Tetra Laval International SA

Ball Corporation

Ardagh Group S.A.

Amcor plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

アルミ飲料缶および缶蓋の供給確保と現地化は、特にインドにおいて注目すべき空白領域として残っている。ここでは、生産能力の増強が近接性、物流効率、および顧客との整合性に結び付けられている。2026年4月、クラウン・ホールディングスは北インドに飲料缶工場を設立する計画を発表した(フルラン時で年間約22億缶の生産能力)。また2026年5月、AGIグリーンパックはウッタル・プラデーシュ州でアルミ飲料缶工場の建設を開始した(計画では年間16億缶の生産能力)。これにより地域のサプライヤー基盤が拡大し、リサイクル可能な金属フォーマットへ配合を移行するブランドオーナーにとって追加の調達選択肢が生まれている。

第二の機会は、ブランドオーナーが複数の法域にわたって適用できる、コンプライアンス対応の循環性測定および報告であり、特にリサイクル含有量の主張や新興のケミカルリサイクル会計処理において重要である。2026年6月、欧州委員会は、指令(EU) 2019/904のもとで使い捨てプラスチック飲料ボトルにおける化学的にリサイクルされたプラスチック含有量の算定、検証、報告に関する規則を定める実施決定(EU) 2026/1425を採択した。これにより、樹脂生産者、コンバーター、および包装プラットフォームによる、監査可能なマスバランスシステム、材料帰属、および文書化支援への需要が高まっている。カートンおよび無菌充填サプライヤーにとっても、アルミベースのバリアへの依存を減らす生産能力および技術のアップグレードが差別化された提案の余地を生み出しており、SIGが2026年に発表した段階的拡張計画(ケレタロ工場の生産能力を2028年までに年間30億パックへ倍増)などの投資がこれを支えている。

最近の業界動向

- 2026年7月:テトラパックは、発酵およびニューフード生産を目的とした産業用バイオリアクタープラットフォーム「テトラパック・バイオリアクターRF」を発売した。この発売により、テトラパックの技術範囲は従来の飲料パックを超えて拡大し、エンドツーエンドの処理・包装能力を求める隣接する飲料・栄養エコシステムを構築する顧客との関係を強化した。

- 2026年4月:クラウン・ホールディングスは、北インドに最先端の飲料缶製造工場を設立する計画を発表し、パッケージ飲料の主要成長市場へ事業を拡大した。このプロジェクトは、缶顧客向けのリードタイム短縮と現地化された供給を支える一方、地域の金属包装既存事業者に対する競争圧力を高めている。

- 2024年4月:ボール・コーポレーションは、フロリダで新しい缶ラインを稼働させ、オレゴンで新工場の建設に着手することで、米国での生産能力を拡大した。これらの取り組みは、主要な飲料需要地に近い場所での缶供給を増加させ、広くリサイクル可能なフォーマットとしてのアルミへの業界転換を強化した。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、主要な材料およびフォーマットにわたり飲料を収容、保護、流通させるために使用される包装として定義され、世界レベルでの価値ベースで測定される。これには、商業用飲料の充填および販売のために購入される包装が使用される、アルコール飲料および非アルコール飲料の一般的なパック形態が含まれる。

対象範囲の除外:二次包装(外装用段ボール輸送箱など)、飲料加工設備、および飲料以外の食品にのみ使用される包装は除外される。

セグメンテーション概要

- 素材タイプ別

- プラスチック

- 金属

- ガラス

- 板紙

- 製品タイプ別

- ボトル

- 缶

- パウチ

- カートン

- ビール樽

- 包装形態別

- 無菌充填

- ホットフィル

- コールドフィル/炭酸

- レトルト対応

- 常温保存

- 冷蔵流通

- 飲料タイプ別

- 炭酸飲料

- アルコール飲料

- ボトル入り飲料水

- 牛乳

- 果物・野菜ジュース

- エナジードリンク

- 植物性飲料

- その他の飲料タイプ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オーストリア

- ポーランド

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基礎構造を構築し、飲料生産量および包装需要を追跡する公開の再現可能な指標にそれを整合させるために使用された。主に、包装材料および製品の貿易フローに関するUN Comtrade、マクロ指標および インフレ状況に関する世界銀行およびIMF、材料構成に影響を与えるリサイクルおよび廃棄物統計に関する米国EPAおよび欧州環境庁などの公開ソースに依拠した。

前提条件を確実な根拠に基づかせるため、該当する場合にはユーロスタットの工業生産統計や米国センサス局の製造業出荷データなどのソース、および包装・飲料生産のスナップショットを公表する業界団体も確認した。企業の年次報告書、投資家向け説明資料、および決算説明会のノートは、材料の変化、生産能力の増強、および価格動向に関するコメントを確認するために使用された。一部のケースでは、企業財務、特許動向分析、および出荷レベルの貿易データを支える有料サブスクリプションが、ギャップの相互確認のみに使用された。これらのデスクソースは例示的なものであり網羅的ではなく、データ収集、検証、および明確化のために他にも多くの公開資料が使用された。

一次インタビューおよび調査

一次調査は、需要が飲料種類およびパックフォーマットによってどのように変動するかを確認すること、およびデスクソースでは十分に説明されない価格および数量の前提条件をストレステストすることに重点を置いた。APAC、EMEA、およびアメリカ地域全体の包装コンバーター、材料サプライヤー、飲料ブランドおよび受託充填業者の関係者、および流通関連の専門家と対話し、最終モデルが地域ごとの構成の違いおよび現実的な導入タイミングを反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):15% | APAC:37% |

| ミドルティア:49% | 機能部門/事業部門リーダー:33% | EMEA:37% |

| 小規模プレーヤー:18% | マネージャー:52% | アメリカ地域:26% |

市場規模算定と予測

規模算定は、飲料生産量および消費指標をフォーマットおよび材料別の包装需要プールに変換し、それを地域別の価格水準で評価するトップダウンの構築から開始した。実務上、このロジックは、一人当たりのパッケージ飲料消費量、主要包装材料の出荷および貿易動向、材料別のリサイクル率の変化、および缶、ボトル、カートン、パウチ間のフォーマット構成の変化などの入力に基づいて導かれている。

その後、これらの合計値は、サプライヤーおよびコンバーターの収益指標、抽出された単位価格、および生産能力増強からの推定量を用いた選択的なボトムアップ近似によって確認され、世界全体の数値が現実的な供給および価格の範囲内にとどまることを確認した。断片化された地域でボトムアップの可視性が弱い場合には、インタビューで検証された飲料量の動向および包装強度のベンチマークに結び付けたプロキシ比率によってギャップを処理した。

予測にあたっては、過去の成長率の短期的な平滑化に支えられたシナリオ分析に依拠した。シナリオの推進要因は、業界関係者が確信を持ってコメントできる変数、すなわちアルミおよび樹脂価格の方向性、デポジット返却制度およびリサイクル含有量政策の採用、アルコール飲料のプレミアム化、および即飲飲料(RTD)およびボトル水量の成長に結び付けられた。これらが合わさって、予測期間中の市場価値変動の大部分を説明する。

データ検証と更新サイクル

検証は段階的に実施され、明らかな不一致を早期に発見し、最終承認前に前提条件を再検証できるようにした。地域別の飲料量成長、包装材料消費パターン、および貿易動向の方向性といった独立した指標に対して結果を比較し、その後、セグメントおよび地域レベルで大きな差異があればそれを検討した。

入力変更後に数値が想定範囲外に変動した場合には、その根本的な要因を追跡し、再計算した上で、必要に応じて専門家へのフォローアップによる追加確認を行った。公開前には、モデルおよび記述全体が社内アナリストレビューを経て、表と定義の整合性が確認される。レポートは毎年更新され、重要な事象が発生した場合には中間更新が行われ、その後、クライアントが最新の見解を受け取れるよう、最終的な提出前チェックが実施される。

Mordor Intelligenceの飲料包装市場規模と他の公開推定値との比較

飲料包装の公開されている市場価値は、各発行者が独自の範囲の境界、価格算定基準、および通貨・インフレ処理に使用する年を設定するため、必ずしも一致しない。差異は、急成長中の飲料タイプの包装がどのように計上されるか、また推定値が生産側の出力、需要側の消費、またはその組み合わせのいずれから構築されているかによっても生じる。

一部の外部推定値は、工場出荷ベースの製造業者価値に依拠し、関連サービスやより広範な下流収益を合計に含める場合がある。このMordor Intelligenceの構築においては、価値は飲料タイプおよび地域別に追跡される飲料包装フォーマットおよび材料に結び付けられたままとし、最終数値を確定する前にフォーマット構成およびリサイクル主導の材料変化と相互確認される。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 169.58 B (2026) | |

| グローバル市場レポートA | USD 171.91 B (2026) | 工場出荷ベースの評価ロジックを使用し、製造業者が販売する関連サービスを含めることがあり、これにより包装のみの価値観に比べて合計が高くなる場合があり、地域によって異なる価格実現基準を適用する可能性がある。 |

| グローバル調査発行元B | USD 135.01 B (2025) | 異なる基準年を使用しており、フォーマットまたは飲料カテゴリーの包含範囲がより狭い場合があり、地域間の価格およびインフレ処理が透明でないため、推定値が圧縮される可能性がある。 |

3つの数値の差異は、主に価値算定にどのような要素が含まれるか、選択された基準年、および予測期間全体での価格上昇の反映方法によって説明される。需要プールを飲料量およびフォーマット構成に結び付けたまま維持し、供給側の現実性チェックによって検証することで、規模算定は新しい公開データおよびインタビューフィードバックが得られるたびに再実行可能な明確な入力に追跡可能な状態を保つ。

レポートで回答される主要な質問

飲料包装市場の現在の規模はどのくらいですか?

飲料包装市場は2026年に1,695億8,000万米ドルと評価され、2031年までに2,051億7,000万米ドルに達すると予測されています。

最も成長が速い素材セグメントはどれですか?

板紙は、ブランドが再生可能で容易にリサイクル可能な基材へとシフトする中、2031年までにCAGR 6.29%という予測で素材の中で最高の成長を示しています。

アルミ缶がシェアを拡大している理由は何ですか?

アルミニウムは70%を超えるクローズドループリサイクル率を提供し、BallとNovelisによる大規模な生産能力増強の恩恵を受けており、使い捨てプラスチックの有力な代替品となっています。

EU規制は世界の包装選択にどのような影響を与えますか?

EU PPWRは2028年までにすべての包装をリサイクル可能にすることを義務付け、rPET含有量の閾値を設定しており、世界のブランド仕様に影響を与え、リサイクル設計の採用を加速させています。

最も高い成長が期待される地域はどこですか?

アジア太平洋地域は都市化、所得向上、インドの30% rPET要件などの積極的なサステナビリティ義務化に支えられ、2031年までにCAGR 5.32%で拡大すると予測されています。

競合環境を支配する戦略的動向は何ですか?

Amcor-BerryやSonoco-Eviosysのような合併、アルミニウムとガラスの脱炭素化への生産能力投資が、規模、循環性、プレミアム化への転換を示しています。

最終更新日: