バッテリーリサイクル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

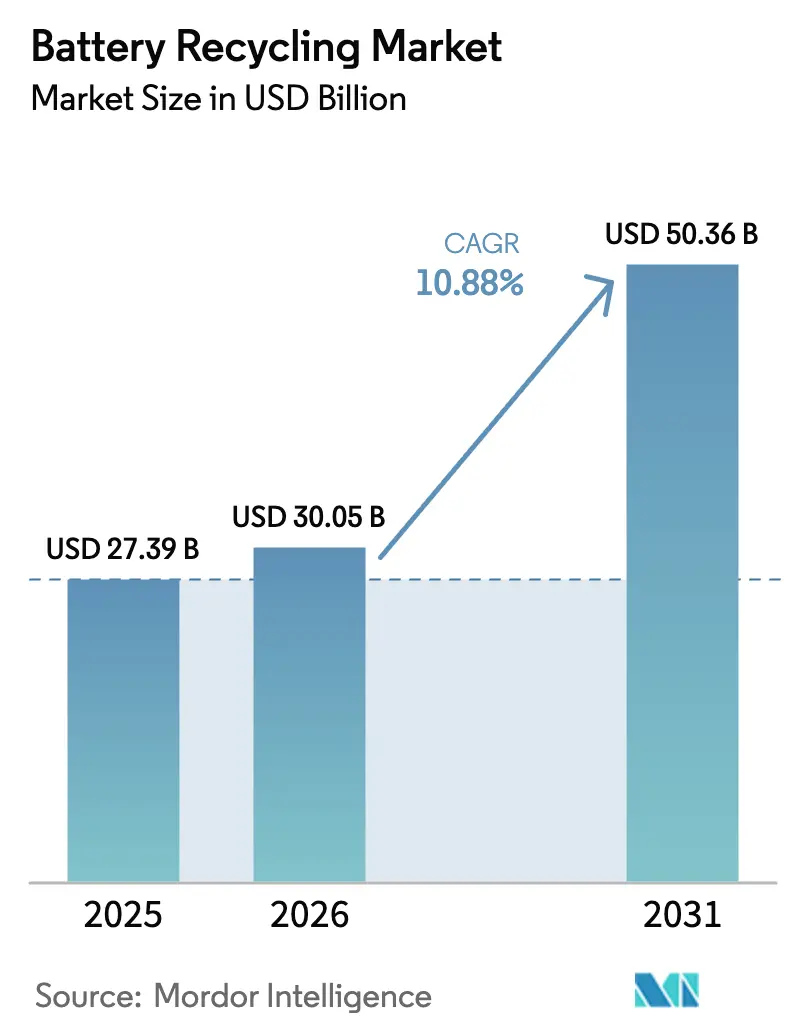

| 市場規模 (2026) | 30.05 十億米ドル |

| 市場規模 (2031) | 50.36 十億米ドル |

| 成長率 (2026 - 2031) | 10.88% CAGR |

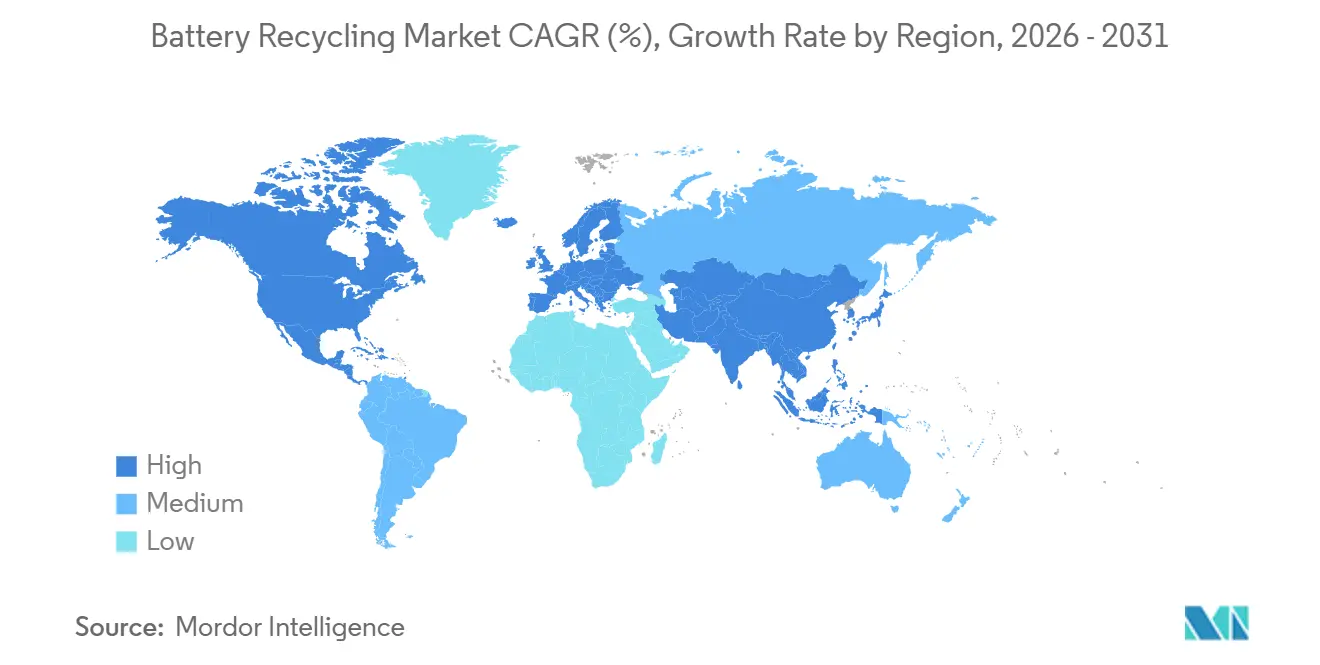

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバッテリーリサイクル市場分析

バッテリーリサイクル市場規模は、2025年の273億9,000万米ドルから2026年には300億5,000万米ドルに成長し、2026年~2031年にかけてCAGR 10.88%で2031年までに503億6,000万米ドルに達する見込みです。

この拡大は、拡大生産者責任の義務付け、重要金属の希少性の高まり、および使用済みセルを廃棄物ではなく戦略的原料として扱う閉ループ型正極サプライチェーンへの自動車メーカーのコミットメントによって支えられています。鉛酸電池は成熟した回収ネットワークのおかげで支配的な量を維持していますが、電気自動車(EV)の普及加速と従来の自動車用鉛酸需要の頭打ちにより、リチウムイオン化学が存在感を増しています。[1]国際エネルギー機関、「グローバルEVアウトルック2025」、iea.org 湿式製錬ルートは、正極メーカーが求める高純度ニッケルおよびコバルト硫酸塩を供給できるため急速に拡大しており、一方でダイレクトリサイクルのパイロット事業は、商業化されれば車両1台あたり1,000米ドルのパックコスト削減につながるエネルギー節約効果を示しています。地域別では、中国の統合型ギガファクトリー・リサイクラークラスターにより、アジア太平洋が収益の半分以上を占めており、一方で北米はインフレ抑制法のインセンティブが国内ブラックマス精製を補助することで最も高い成長率を示しています。[2]欧州委員会、「電池に関する規則(EU)2023/1542」、eur-lex.europa.eu

主要レポートのポイント

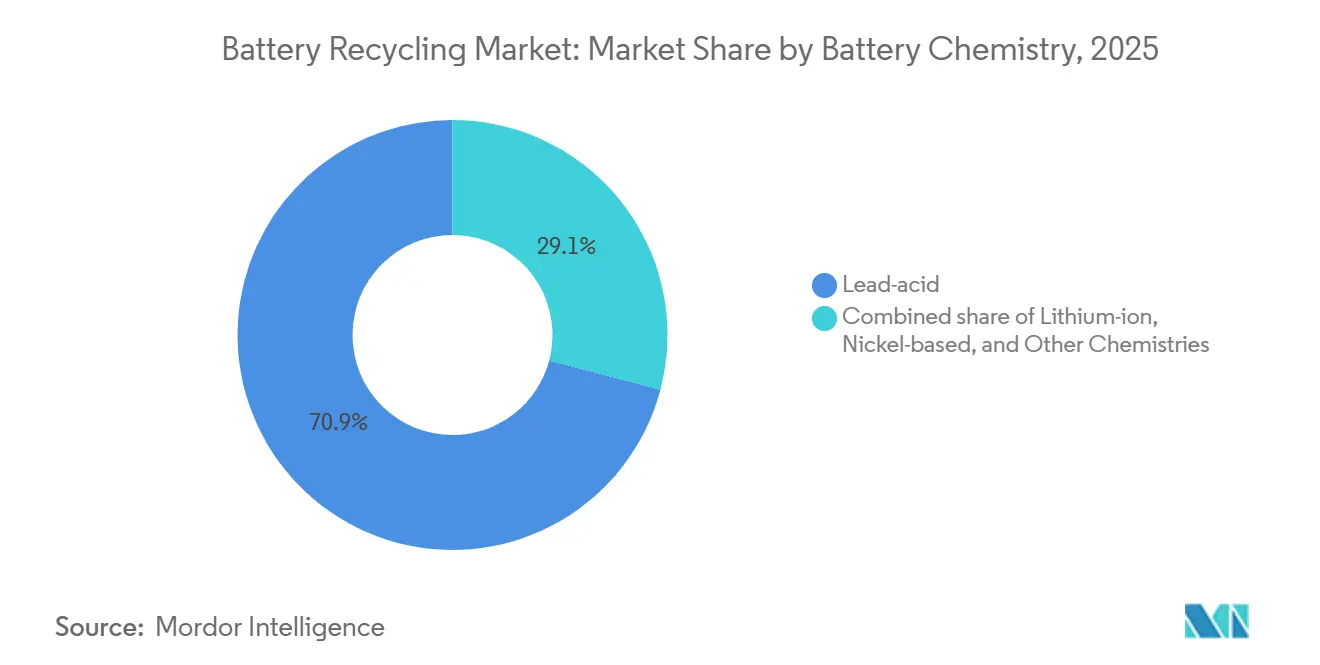

- 電池化学別では、鉛酸が2025年のバッテリーリサイクル市場シェアの70.9%を占め、リチウムイオンは2031年にかけてCAGR 23.9%で成長する見込みです。

- スクラップの供給源別では、自動車用電池が2025年のバッテリーリサイクル市場シェアの58.5%をリードし、民生用電子機器向け電池は2031年にかけてCAGR 20.5%で拡大する見込みです。

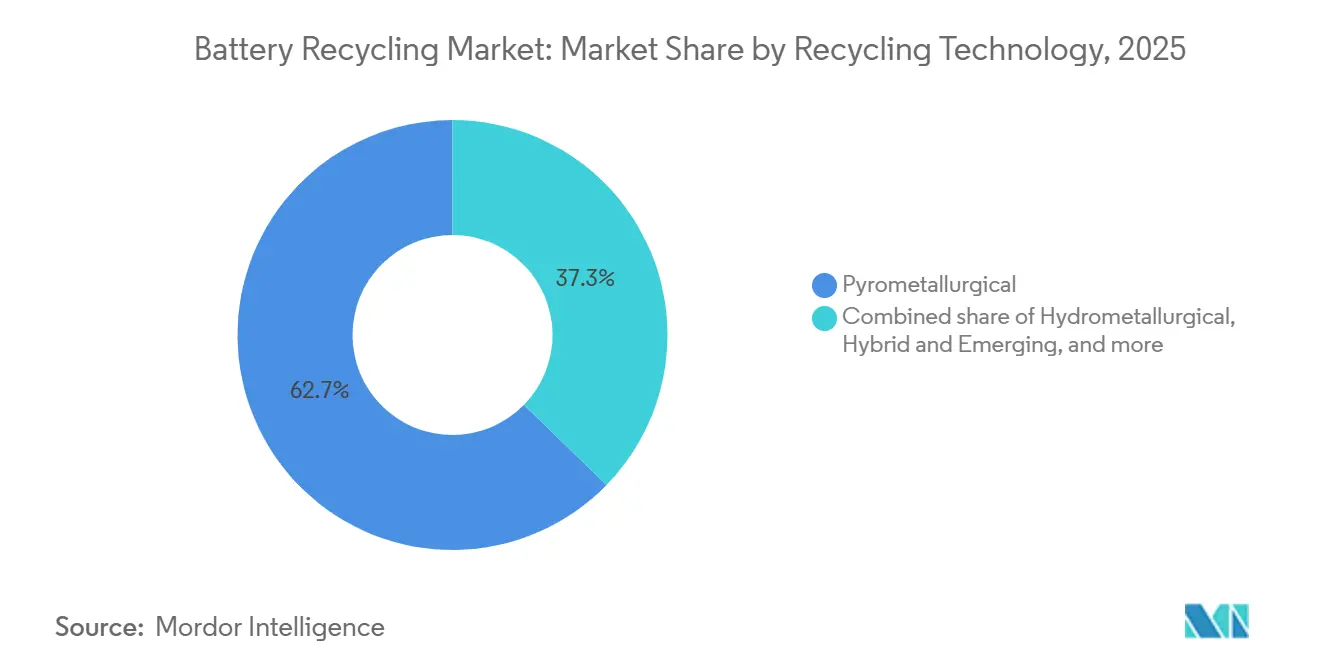

- リサイクル技術別では、乾式製錬が2025年に62.7%のシェアをリードし、湿式製錬は2031年にかけてCAGR 22.7%で進展しています。

- プロセス段階別では、材料精製・回収が2025年のバッテリーリサイクル市場規模の28.6%を占め、ブラックマス生産は2031年にかけてCAGR 25.1%で進展する見込みです。

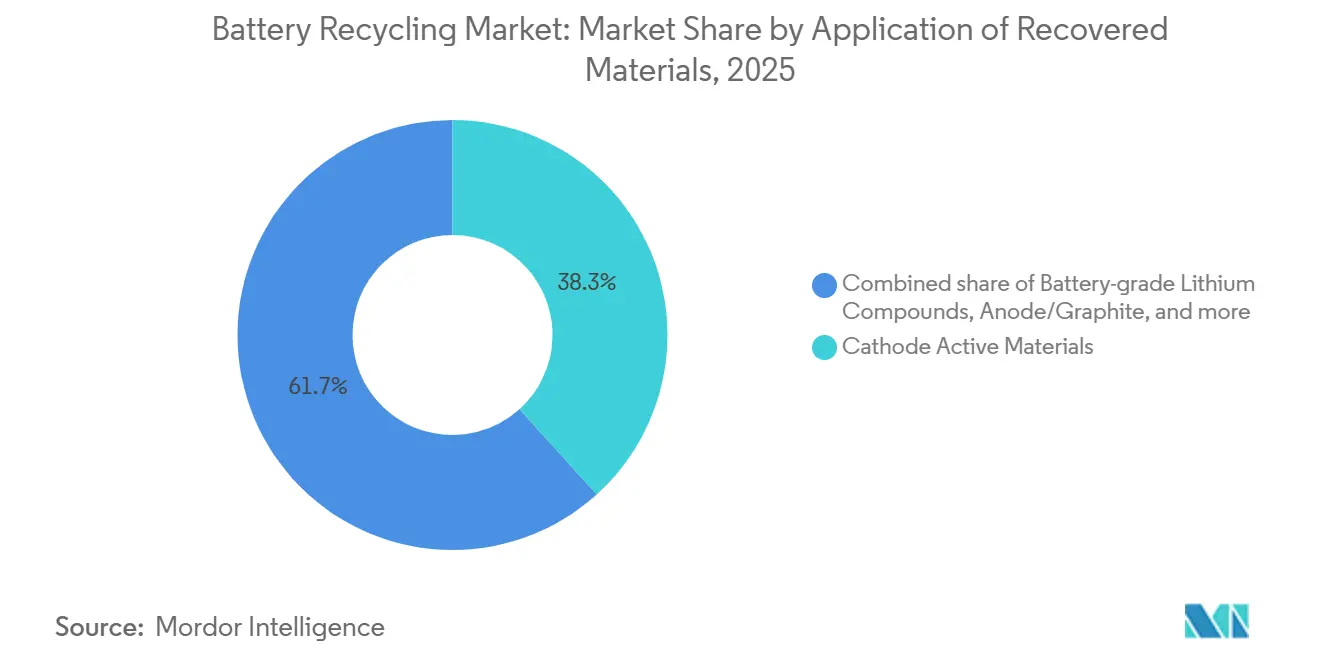

- 回収材料の用途別では、正極活物質セグメントが2025年の収益の38.3%を占め、電池グレードのリチウム化合物は2026年~2031年にかけてCAGR 27.6%で最高の成長率を記録する見込みです。

- エンドユーザー産業別では、自動車が2025年のバッテリーリサイクル市場規模の43.1%を占め、電力・エネルギー貯蔵は2031年にかけてCAGR 19.8%で拡大しています。

- 地域別では、アジア太平洋が2025年の収益の52.4%を占め、北米は2026年~2031年にかけてCAGR 21.3%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバッテリーリサイクル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV普及の急増 | +3.2% | グローバル、特に中国・EU・北米 | 中期(2~4年) |

| グローバルな使用済み電池規制の強化 | +2.1% | EU、中国、北米、インド・ASEANの新興国 | 長期(4年以上) |

| 重要金属価格のインフレ | +1.8% | グローバル、正極輸入依存度が高い地域で深刻 | 短期(2年以内) |

| OEMのESGおよび循環経済の義務付け | +1.5% | 北米、EU、日本・韓国でのパイロット事業 | 中期(2~4年) |

| 液体ブラックマスのスポット市場の出現 | +1.1% | 中国、EU、北米は萌芽期 | 短期(2年以内) |

| ダイレクトリサイクル経済性のブレークスルー | +0.9% | 北米、EU、アジア太平洋でのR&D | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV普及の急増

グローバルのバッテリー電気自動車およびプラグインハイブリッド車の販売台数は2024年に1,400万台を超え、2032年以降に使用済みとなる約1.1 TWhのリチウムイオン容量が組み込まれ、予測可能な原料の波を生み出しています。[3]国際エネルギー機関、「グローバルEVアウトルック2025」、iea.org テスラはネバダ州の施設で廃棄パックから重要鉱物の92%を回収し、大規模での技術的実現可能性を証明しました。中国は2030年までに1,200万トンの使用済みリチウムイオンセルを見込んでおり、これは現在のグローバルリサイクル能力の3倍に相当します。欧州の厳格化するフリート平均CO₂規制はEV普及を加速させ、第一世代のパックを解体ネットワークに早期に取り込んでいます。[4]欧州委員会、「電池に関する規則(EU)2023/1542」、eur-lex.europa.eu 販売から廃棄までのタイムラグにより、リサイクラーが能力を構築し正極メーカーとの引き取り契約を確保するための時間的余裕が縮まっています。

グローバルな使用済み電池規制の強化

EU電池規則は、2031年までに新しいEV電池に16%のリサイクルコバルト、6%のリサイクルリチウム、6%のリサイクルニッケルを要求し、2036年までにはさらに高い閾値を設定しています。中国の2024年拡大生産者責任規則は、自動車メーカーに回収ネットワークの資金調達と85%のリチウムイオン回収率の達成を義務付け、違反1件につき最大50万人民元の罰則を設けています。米国環境保護庁は2025年に、認定リサイクル経路を持たないセルに生産者費用を課すスチュワードシップの枠組みを提案しました。インドの拡大生産者責任規則草案は2028年までに70%の回収を目標としていますが、執行の明確性に欠けています。これらの政策はリサイクラーの収益変動を低減しますが、管轄区域をまたいでサプライチェーンを分断します。

重要金属価格のインフレ

炭酸リチウムは2024年第4四半期に平均9万5,000人民元(1万3,400米ドル)/トンで、依然として2020年水準の180%超です。硫酸コバルトは2024年12月にコンゴ民主共和国での零細採掘のガバナンス問題がリスクプレミアムを加えたことで、1トンあたり約1万2,800米ドルで取引されました。電池向けに適した硫酸ニッケルは、インドネシアの鉱石輸出規制の中で2025年初頭に1トンあたり1万6,200米ドルに達しました。リサイクル正極前駆体は現在、バージン品より5~8%低い価格で販売されており、量が増えるにつれてリサイクラーのマージンが改善しています。

OEMのESGおよび循環経済の義務付け

フォルクスワーゲンは2030年までに正極ニッケルおよびコバルトの50%をリサイクル原料から調達することを目指し、ザルツギッター・ギガファクトリーに湿式製錬精製を併設しています。ゼネラルモーターズはCirba Solutionsと2030年まで年間5万トンのブラックマス引き取り協定を締結しました。BMWは処理エネルギーを湿式ルートより40%削減するダイレクトリサイクルパイロット事業を通じて、ノイエ・クラッセのセルに30%のリサイクル原料を達成しました。このような義務付けにより、リサイクラーは長期供給契約に縛られ、設備投資のリスクは低減しますが、買い手の交渉力が集中します。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクル工場の高い設備投資・運営費 | -1.4% | グローバル、補助金がない地域で深刻 | 中期(2~4年) |

| 新興市場における不均一な回収ロジスティクス | -0.9% | インド、ASEAN、サブサハラアフリカ、ラテンアメリカ | 長期(4年以上) |

| 安全・危険物輸送上のハードル | -0.7% | グローバル、EUおよび北米で最も厳格 | 短期(2年以内) |

| 低価値LFP化学への移行 | -1.2% | 中国、インド、他地域のエントリーEVセグメントへ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

リサイクル工場の高い設備投資・運営費

年間2万トンの湿式製錬施設には1億8,000万~2億5,000万米ドルが必要であり、反応器と溶媒抽出設備が設置コストの60%を占めます。運営費は投入量1トンあたり1,800~2,400米ドルの範囲で、酸消費量と廃水処理が主な要因です。Li-CycleのロチェスターハブはコストがCAGR 4億8,500万米ドルから2024年半ばまでに9億6,000万米ドルに膨らみ、コスト超過リスクを露呈しました。新興市場の中小企業は18~22%の借入コストに直面しており、インフラ格差が拡大しています。

新興市場における不均一な回収ロジスティクス

インドの正式なリチウムイオン回収率は2024年に28%であり、残りは放電プロトコルを持たない非公式解体業者に流れ、回収可能な材料の30~40%が無駄になっています。インドネシアは34州のうち12州にしか回収拠点がなく、離島からの逆物流は1トンあたり150米ドルを超えることがあります。サブサハラアフリカはEV電池の5%未満しか回収しておらず、ブラジルでは人口10万人未満の自治体での回収が遅れており、湿式製錬工場の採算に必要な年間1万5,000トンの規模を下回っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池化学別:鉛酸が収益を支配、リチウムイオンが成長を牽引

鉛酸は2025年収益の70.9%を維持しており、先進国市場では使用済みユニットのほぼ99%が回収され、既存の製錬所でリサイクルされています。[5]バッテリー協議会インターナショナル、「米国鉛酸リサイクル統計2025」、batterycouncil.org リチウムイオンのCAGR 23.9%は、バッテリーリサイクル市場が転換しつつある方向を示しており、国際エネルギー機関のデータは2030年までに年間180万トンのリチウムイオンスクラップを示し、対応可能なバッテリーリサイクル市場規模の急増を生み出しています。既存の鉛酸リサイクラーは乾式製錬ラインを近代化しており、新規参入者は今後のリチウムリッチなフローを取り込むために湿式製錬ハブに資金を投じています。Redwood Materialsは2024年に1万8,000トンのリチウムイオンスクラップを処理し、商業的な勢いを確認しました。

バッテリーリサイクル市場はしたがって二分されています。鉛酸は安定した低成長のキャッシュフローを提供し、リチウムイオンは高成長で技術集約型のアップサイドを提供します。競争優位は、2028年以降の変曲点に先立ってEV由来の原料を確保すること、および自動車メーカーの仕様を満たすために90%以上の金属回収率を達成することにかかっています。

スクラップの供給源別:自動車が支配、民生用電子機器が加速

自動車用電池は2025年の処理量の58.5%を供給しており、大量の鉛酸交換量と2013年~2016年の日産リーフパックなどの初期EV廃棄を反映しています。民生用電子機器スクラップはデバイスのライフサイクル短縮によりCAGR 20.5%で拡大していますが、40%未満の回収率は政策主導の回収プログラムによるアップサイドを示しています。製造スクラップは高純度の原料を供給し、CATLの寧徳キャンパスでは45日以内に在庫が回転し、消費後フローと比較して運転資本が改善しています。

民生用電子機器の急速な成長により、バッテリーリサイクル市場は原料の多様化を続け、自動車量への依存を低減し、クリーンな製造スクラップが低品位の家庭用電池を相殺することでブレンドマージンを改善しています。

リサイクル技術別:乾式製錬が規模を維持、湿式製錬が精度を向上

乾式製錬は2025年の能力の62.7%を提供しており、既存の銅・ニッケル製錬所が事前選別なしに混合化学を受け入れられるためです。しかし湿式製錬は、正極メーカーが不純物50 ppm以下の電池グレード硫酸ニッケルを要求するため、CAGR 22.7%で成長しており、これは乾式製錬スラグでは費用対効果よく達成できない純度です。ダイレクトリサイクルのパイロット事業は現在8.4%を占めていますが、均質なEVスクラップストリームが利用可能になれば高マージンのニッチを切り開く可能性があります。

湿式製錬の台頭により、高価値変換塩のバッテリーリサイクル市場シェアが上昇する一方、乾式製錬ラインは絶対的な純度がそれほど重要でない低価値のコバルト少量LFPおよび定置型蓄電スクラップへシフトする可能性があります。

プロセス段階別:精製が価値を支え、ブラックマスが急増

材料精製・回収は2025年収益の28.6%を占め、技術的障壁と許認可の複雑さにより1トンあたり1,200~1,800米ドルの粗利益をもたらしています。ブラックマス生産は垂直統合型セルメーカーがサードパーティ製錬所を迂回するため、CAGR 25.1%で最も急速に成長しています。CATLのBrunp子会社はすでに年間18万トンのブラックマスラインを稼働させ、自社正極工場に供給しています。

ブラックマス委託加工のバッテリーリサイクル市場規模は急速に拡大しますが、最終的な価値獲得は自動車メーカーの品質契約に基づいて電池グレード塩を供給できる精製業者にかかっています。

回収材料の用途別:正極活物質がリード、リチウム化合物が加速

正極活物質は2025年の価値の38.3%を確保しており、LGエナジーソリューション、SK On、サムスンSDIが4万2,000トンのリサイクル前駆体を消費しました。リサイクルリチウム化合物はダイレクトリサイクルによる95~98%のリチウム回収率に支えられ、CAGR 27.6%で予測されています。負極・グラファイトの取り組みはR&D段階にとどまり、マンガン回収はコバルト価格の10分の1にとどまり、限界的な収益源となっています。

リチウム回収の加速により、バッテリーリサイクル市場は特に強力な環境許認可ハードルを持つ管轄区域において、新規かん水・硬岩プロジェクトに対する競争力を維持しています。

エンドユーザー産業別:自動車が需要を支え、エネルギー貯蔵が急増

自動車は2025年のリサイクル電池産出量の43.1%を消費しており、OEMが閉ループプログラムを通じてコバルトおよびニッケルのエクスポージャーをヘッジしています。電力・エネルギー貯蔵システムは、第一波のユーティリティ規模リチウムイオン廃棄とパック寿命を最大10年延長するセカンドライフ再利用経済性に牽引され、CAGR 19.8%で最も急速に成長する需要を示しています。

ユーティリティの成長によりバッテリーリサイクル産業の顧客基盤が多様化し、自動車サイクルとの相関が低下し、リチウムリッチなブラックマスの安定した引き取り先が確保されます。

地域分析

アジア太平洋は2025年収益の52.4%を占め、リサイクラーとギガファクトリーの垂直統合エコシステムが湿式製錬ルートで88~92%の金属回収率を達成する中国がリードしています。2024年に開始された国家電池パスポートはすべてのセルのトレーサビリティをタグ付けし、汚染を15~18%削減しています。日本はトヨタ・住友の小名浜製錬所でレアアース元素を回収しながら、6万8,000トンのニッケル水素電池およびリチウムイオンスクラップを処理しました。韓国の費用負担型拡大生産者責任制度により、2025年末までにリチウムイオン回収率が72%に向上しました。インドは4万2,000トンの能力を持ちますが、非公式解体業者が依然として量の60%を吸収しています。

北米はCAGR 21.3%で最も急成長している地域です。第45X条はリサイクル材料に対して1 kWhあたり10米ドルの生産クレジットを提供し、第30D条は2026年までに電池価値の50%を北米または自由貿易協定パートナーから調達することを要求しています。Redwood Materialsは30%のリサイクル原料を使用した100 GWhの正極・負極キャンパスに35億米ドルを投資しています。Li-Cycleのロチェスターハブはエネルギー省から4億7,500万米ドルのローン保証を確保し、2026年後半の稼働を目指しています。カナダはリサイクルインフラに15億カナダドルを拠出し、GlencoreとElectraがケベック州とオンタリオ州で湿式製錬を拡大しています。

欧州のシェアも高い割合で増加しており、強力な義務付けに牽引されています。NorthvoltのRevolt施設は8,000トンの処理量でリチウム、ニッケル、コバルトの95%回収を達成し、2030年までに年間12万5,000トンを目標としています。ドイツはDuesenfeld社とAccurec社に対して年間5万トンの湿式製錬能力向上のために2億ユーロを助成しました。フランスのVeolia-Solvay合弁会社はACCのギガファクトリーと併設して年間1万5,000トンの工場を建設する予定です。南米とMEAは合算シェアにとどまり、ブラジルのネットワークと南アフリカのEco-Bat製錬所に限定されており、大規模なリチウムイオンプロジェクトはEV普及の高まりを待っています。

競合環境

上位10社のリサイクラーは2025年のグローバル処理量の約50%を支配しており、単一企業が12%を超えるシェアを持たず、中程度に分散した構造となっています。Eco-BatやGlencoreなどの既存鉛酸企業は既存の製錬所を活用し、Redwood Materials、Li-Cycle、Ascend Elementsなどのリチウム特化型専門企業は湿式製錬の純度とダイレクトリサイクルのイノベーションで競争しています。中国の既存企業CATL、GEM、Brunpは自社ギガファクトリーのスクラップと内部移転価格を活用し、マーチャントリサイクラーを最大15%下回る価格を実現しています。

Cirba SolutionsはRetrievとHeritage Battery Recyclingを統合し、Koch Strategic Platformsから2億米ドルを確保して2027年までに年間12万トンに能力を引き上げます。Neometalsの混合水酸化物沈殿プロセスはリチウムを96%回収し、バージン炭酸塩に対してわずか3%の割引で販売できます。ダイレクトリサイクルの特許出願は2022年から2024年にかけて140%増加し、知的財産競争の激化を示しています。規模、垂直統合、プロセス知的財産が、バッテリーリサイクル市場の進化に伴う将来のシェア変動を左右するでしょう。

バッテリーリサイクル産業リーダー

Brunp Recycling Technology

Li-Cycle Holdings Corp.

Umicore SA

GEM Co. Ltd.

Glencore plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Botree Recycling Technologiesは、閉ループリサイクルの合弁事業を含む10カ国への独自抽出フットプリント拡大のために新たな資本を調達しました。

- 2025年5月:LGエナジーソリューションとDerichebourgが欧州リサイクル合弁会社を設立し、地域の循環経済への取り組みを強化しました。

- 2025年4月:Green Li-ionがオクラホマ州に商業プラントを開設し、未選別廃棄物を12時間で前駆体正極活物質に変換し、排出量を最大90%削減します。

- 2024年12月:American Battery Technology Companyがネバダ州の年間10万トン施設のためにエネルギー省から1億5,000万米ドルの資金を確保しました。

- 2025年9月:CATLはBrunpの能力を2028年までに年間35万トンに倍増させるために80億人民元を投じ、原料の50%を廃棄エネルギー貯蔵システムから調達する予定です。

- 2025年3月:Li-CycleはGlencoreから7,500万米ドルの出資と、ロチェスターハブのブラックマスに対する10年間の引き取り契約を確保し、建設再開を可能にしました。

グローバルバッテリーリサイクル市場レポートの調査範囲

バッテリーリサイクルとは、廃棄物として処分される量を削減するために電池を再利用・再処理する慣行です。電池にはいくつかの有毒化学物質や重金属が含まれており、その廃棄は水や土壌の汚染による環境上の懸念を引き起こしています。そのため、電池は環境および健康上の利益に準拠するためにリサイクルが必要です。

グローバルバッテリーリサイクル市場レポートは、電池化学(鉛酸、リチウムイオン、ニッケル系、その他化学)、スクラップの供給源(自動車、民生用電子機器、産業・ESS、製造スクラップ)、リサイクル技術(湿式製錬、乾式製錬、ダイレクト・機械的、ハイブリッドおよび新興技術)、プロセス段階(回収・ロジスティクス、解体・放電、機械的破砕・選別、ブラックマス生産、材料精製・回収)、回収材料の用途(正極活物質、負極・グラファイト、電池グレードリチウム化合物、コバルト・ニッケル塩、マンガン、その他)、エンドユーザー産業(自動車、海洋、電力・エネルギー貯蔵、民生用電子機器、その他)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 鉛酸 |

| リチウムイオン(NMC、LFP、NCA、LMO) |

| ニッケル系 |

| その他化学(亜鉛空気、ナトリウムイオン等) |

| 自動車用電池 |

| 民生用電子機器向け電池 |

| 産業・ESS向け電池 |

| 製造スクラップ |

| 湿式製錬 |

| 乾式製錬 |

| ダイレクト・機械的 |

| ハイブリッドおよび新興技術(生物・電気化学) |

| 回収・ロジスティクス |

| 解体・放電 |

| 機械的破砕・選別 |

| ブラックマス生産 |

| 材料精製・回収 |

| 正極活物質 |

| 負極・グラファイト |

| 電池グレードリチウム化合物 |

| コバルト・ニッケル塩 |

| マンガン |

| その他(銅、アルミニウム) |

| 自動車 |

| 海洋 |

| 電力・エネルギー貯蔵 |

| 民生用電子機器 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他中東・アフリカ |

| 電池化学別 | 鉛酸 | |

| リチウムイオン(NMC、LFP、NCA、LMO) | ||

| ニッケル系 | ||

| その他化学(亜鉛空気、ナトリウムイオン等) | ||

| スクラップの供給源別 | 自動車用電池 | |

| 民生用電子機器向け電池 | ||

| 産業・ESS向け電池 | ||

| 製造スクラップ | ||

| リサイクル技術別 | 湿式製錬 | |

| 乾式製錬 | ||

| ダイレクト・機械的 | ||

| ハイブリッドおよび新興技術(生物・電気化学) | ||

| プロセス段階別 | 回収・ロジスティクス | |

| 解体・放電 | ||

| 機械的破砕・選別 | ||

| ブラックマス生産 | ||

| 材料精製・回収 | ||

| 回収材料の用途別 | 正極活物質 | |

| 負極・グラファイト | ||

| 電池グレードリチウム化合物 | ||

| コバルト・ニッケル塩 | ||

| マンガン | ||

| その他(銅、アルミニウム) | ||

| エンドユーザー産業別 | 自動車 | |

| 海洋 | ||

| 電力・エネルギー貯蔵 | ||

| 民生用電子機器 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

バッテリーリサイクル市場の現在の規模と2031年までの見通しは?

バッテリーリサイクル市場規模は2026年に300億5,000万米ドルに達し、CAGR 10.88%で2031年までに503億6,000万米ドルに拡大する見込みです。

リサイクラーにとって最も強い成長機会をもたらす電池化学は何ですか?

リチウムイオンスクラップはEV廃棄の加速により2031年にかけてCAGR 23.9%で拡大し、成熟した鉛酸量を上回る見込みです。

湿式製錬が乾式製錬に対してシェアを拡大している理由は何ですか?

湿式製錬プロセスは不純物50 ppm以下の電池グレードニッケルおよびコバルト硫酸塩を生産し、乾式製錬スラグでは経済的に達成できない正極メーカーの仕様を満たします。

北米の政府インセンティブはリサイクル投資をどのように支援していますか?

インフレ抑制法第45X条はリサイクル電池材料に対して1 kWhあたり10米ドルを付与し、エネルギー省のローンプログラムはLi-CycleのロチェスターハブやAscend ElementsのApexプラントなどの大型プロジェクトに資金を提供しています。

新興市場でのリサイクル拡大を制限する要因は何ですか?

不均一な回収ロジスティクス、非公式解体ネットワーク、高い資本コスト融資により、インド、ASEAN、アフリカの一部では正式な回収率が40%未満にとどまっています。

低価値LFP化学はリサイクラーのマージンを損なうでしょうか?

LFPのコバルトおよびニッケル含有量の低さはブラックマスの価値を最大65%低下させ、リサイクラーがリチウムを効率的に回収するダイレクトリサイクルルートを採用しない限り、利益を圧迫します。

最終更新日: