リチウムイオン電池リサイクル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.07 十億米ドル |

| 市場規模 (2031) | 14.79 十億米ドル |

| 成長率 (2026 - 2031) | 23.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリチウムイオン電池リサイクル市場分析

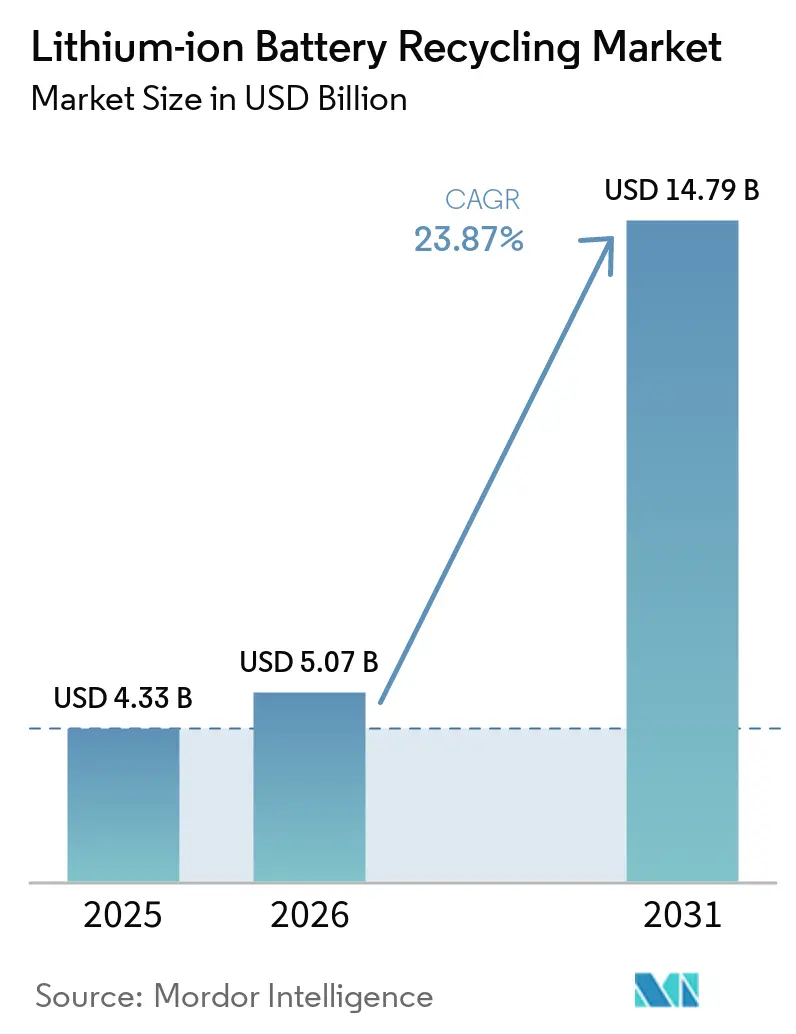

リチウムイオン電池リサイクル市場規模は2025年に43.3億米ドルと評価され、2026年の50.7億米ドルから2031年には147.9億米ドルに達すると推定され、予測期間(2026年〜2031年)における年平均成長率は23.87%です。

自動車メーカーは原材料価格の変動から自社を守るためにクローズドループサプライチェーンの加速を進めており、欧州連合、中国、米国における規制上の義務がリサイクルを持続可能性の付加要素ではなく売上原価の一部へと転換させています。拡大生産者責任(EPR)規則、インフレ抑制法(IRA)の国内調達比率要件、ブラックマスのスポット市場の台頭が、低エネルギー強度でリチウムおよびコバルトの回収率を最大化する湿式製錬プロセスおよび直接プロセスへの資本投下を促しています。アジア太平洋地域はCATLやBYDのような垂直統合型プレーヤーのおかげで現在処理量において優位に立っていますが、北米はIRA税額控除と米国エネルギー省のローン保証が設備増強のリスクを低減することで最も急速に拡大しています。供給側の分散が続いており、参入障壁は低いままですが、炭酸リチウム価格が軟化するたびに利益率が圧迫されます。

主要レポートのポイント

- 使用済み電池の発生源別では、自動車用電池が2025年のリチウムイオン電池リサイクル市場シェアの63.8%を占め、2031年に向けて年平均成長率25.3%で最も速い成長を記録しました。

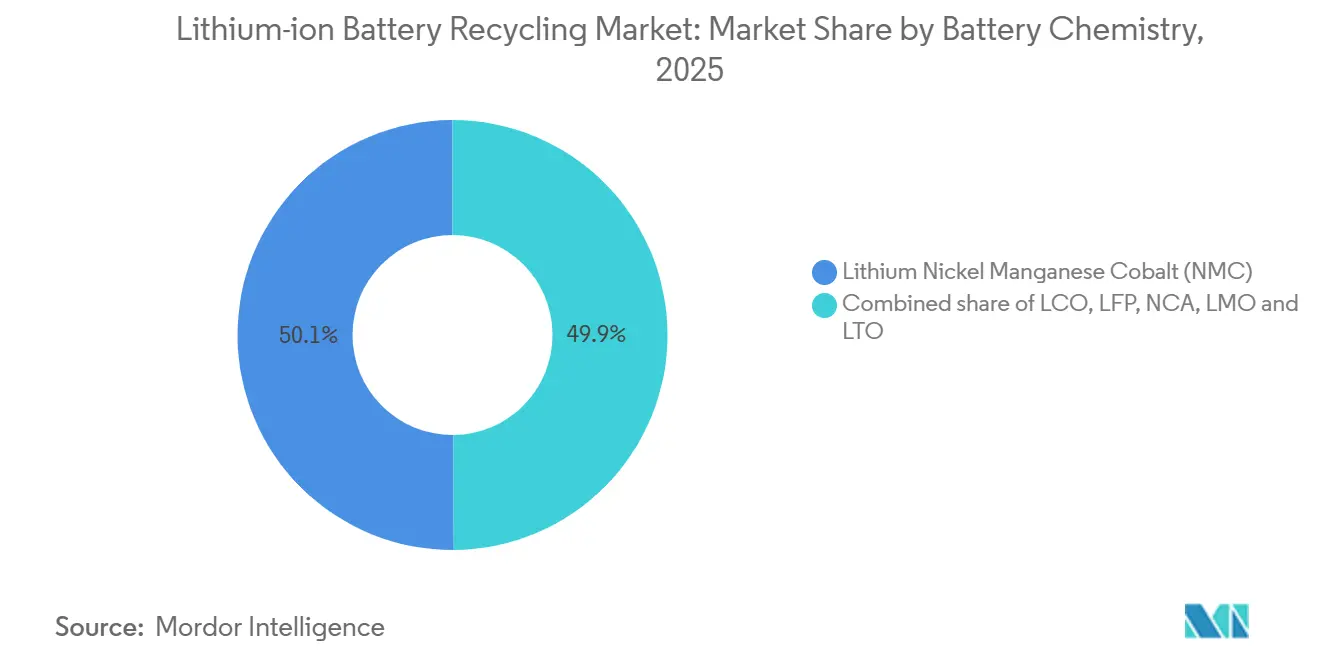

- 電池化学別では、NMC製品が2025年のリチウムイオン電池リサイクル市場規模の50.1%を占め、LFPは年平均成長率26.8%で拡大すると予測されています。

- リサイクル技術別では、湿式製錬が2025年の収益の54.7%を占め、直接・機械的手法は2031年にかけて年平均成長率28.7%で成長する見込みです。

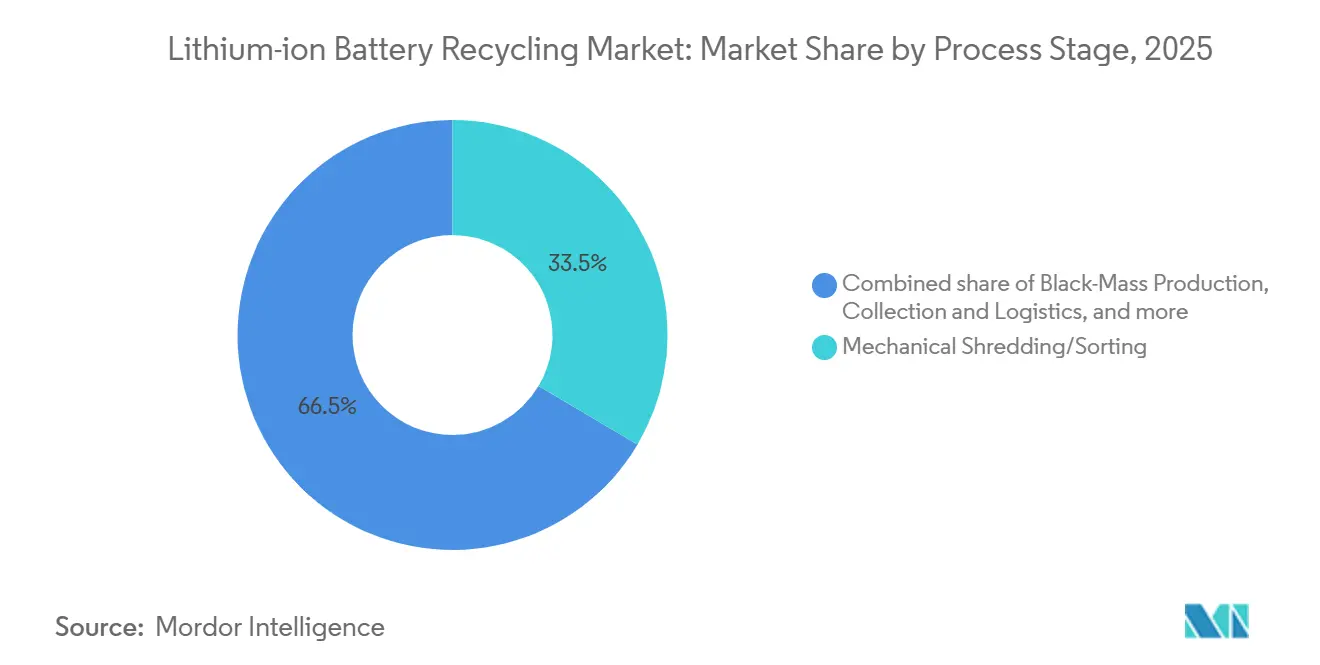

- プロセス段階別では、機械的破砕・選別が2025年のリチウムイオン電池リサイクル市場シェアの33.5%を占め、ブラックマス生産が年平均成長率26.2%で最も速い成長を記録しました。

- 回収材料の用途別では、電池グレードリチウム化合物が2025年のリチウムイオン電池リサイクル市場規模の40.4%を占め、正極活物質セグメントは年平均成長率24.9%で拡大すると予測されています。

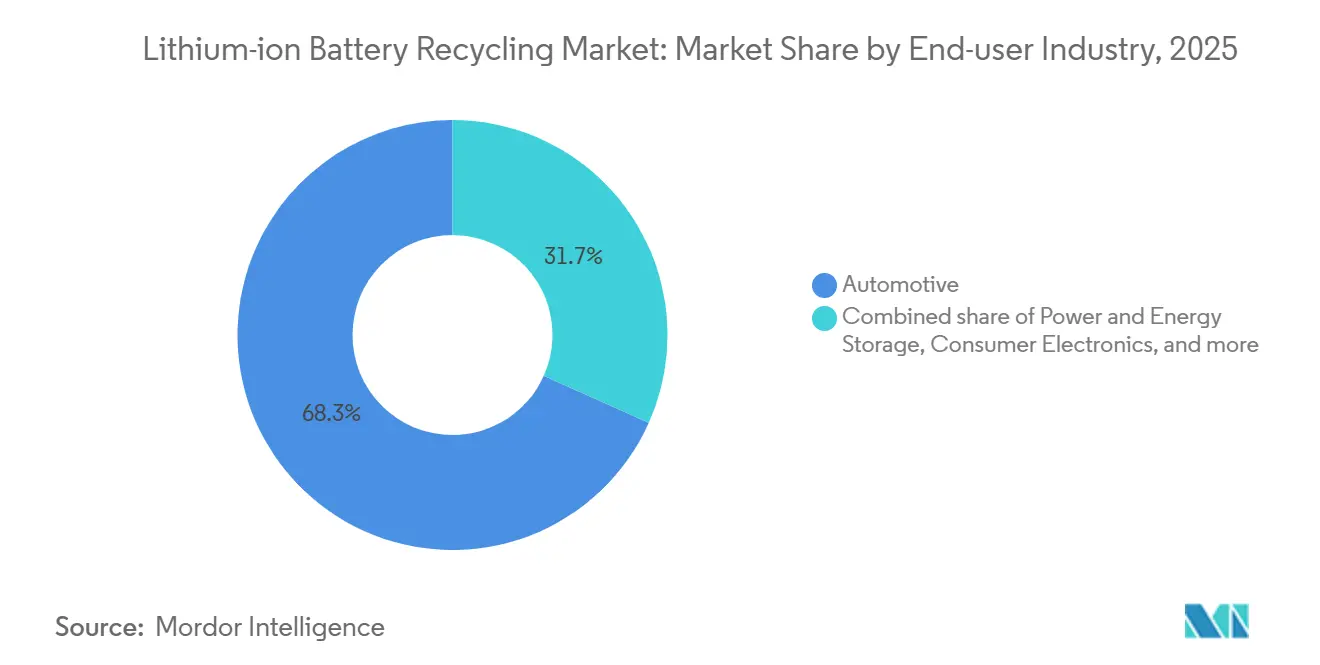

- エンドユーザー産業別では、自動車が2025年の収益の68.3%を占め、電力・エネルギー貯蔵は2031年にかけて年平均成長率27.5%で成長する見込みです。

- 地域別では、アジア太平洋が2025年の収益シェアの44.6%でトップとなりましたが、北米は2031年にかけて最高の年平均成長率27.1%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のリチウムイオン電池リサイクル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV電池廃棄の加速する波 | +6.2% | 世界全体、初期は中国・欧州・北米に集中 | 中期(2〜4年) |

| 世界的なEPR規制およびEU電池規制義務の強化 | +5.1% | 欧州、中国、米国および韓国で台頭 | 短期(2年以内) |

| 原材料価格インフレによるクローズドループの促進 | +4.8% | 世界全体、輸入依存地域で最も高い | 短期(2年以内) |

| 次世代湿式製錬・直接リサイクルによる収率の飛躍的向上 | +3.9% | 北米、欧州、アジア太平洋でのパイロットプロジェクト | 中期(2〜4年) |

| OEMによるリサイクルを考慮した電池パック設計 | +2.7% | 世界全体、Tesla・BYD・GMが主導 | 長期(4年以上) |

| 液体ブラックマスのスポット市場の出現 | +1.5% | 欧州、北米、アジア太平洋へ拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EV電池廃棄の加速する波

2015年から2018年にかけて販売された量産型EVの初期コホートが2024〜2025年に保証期限を迎え始め、推定28万トンのパックが世界の回収システムに流入しています。[1]国際エネルギー機関、「世界EV展望2024」、iea.org 2016〜2018年の補助金ブームに伴う中国の電気バスやタクシーが現在廃棄段階に入っており、欧州の日産リーフやルノー・ゾエのフリートもリサイクルチャネルへと移行しています。この転換により、リサイクル業者は低マージンの製造スクラップに依存するのではなく、より高価値なコバルトリッチなパックを活用できるようになります。Teslaは4680セルの重要鉱物の92%を回収して新しい電池に再利用できると報告しており、クローズドループの経済的合理性を裏付けています。2019〜2022年の成長期に販売された車両が廃棄段階に達する2027〜2030年には、その後の量の急増が見込まれます。

世界的なEPR規制およびEU電池規制義務の強化

2024年2月に発効したEU電池規制は、2027年までに63%、2030年までに73%の回収目標を設定しており、不遵守に対しては年間売上高の最大4%の罰金が科されます。[2]国際エネルギー機関、「世界EV展望2024」、iea.org 中国はデジタルトレーサビリティシステムを通じて2025年までに動力電池の65%のリサイクルを義務付けており、韓国は2028年までに80%の回収を要求しています。そのため自動車メーカーは逆物流ネットワークへの資金提供が必要となり、フォルクスワーゲンは2025年3月に1,200のディーラーと350のサードパーティサイトを統合するために2億ユーロを割り当てました。コンプライアンスコストがリチウムイオン電池リサイクル市場を規模拡大と垂直統合へと向かわせています。

原材料価格インフレによるクローズドループサプライチェーンの促進

炭酸リチウムは2024年3月にトン当たり82,000米ドルまで急騰した後、2025年12月には12,000米ドルまで下落し、このコモディティの価格変動性を浮き彫りにしました。硫酸コバルトは28,000〜35,000米ドルの高水準を維持し、硫酸ニッケルは2025年に平均17,500米ドルでした。BMWやフォードなどのOEMは現在、バージン金属コストを15〜20%下回る固定スプレッドでリサイクルニッケルおよびコバルトを確保しています。このような契約によりリサイクル業者は戦略的サプライヤーへと転換し、リチウムイオン電池リサイクル市場全体でマージンが安定します。

次世代湿式製錬・直接リサイクルによる収率の飛躍的向上

Ascend Elementsの湿式製錬から正極材料への製造ライン(2024年に商業化)は、重要金属の98%を回収しながら、乾式製錬と比較してエネルギー需要を70%削減します。ウースター工科大学は500サイクル後に99%の容量保持率を示す直接リサイクルを実証し、2025年のJoule誌の研究では直接手法が湿式プロセスと比較してライフサイクルCO₂を53%削減することが明らかになりました。フィードストックの均質性が依然として障壁となっていますが、初期のOEM専用ループは説得力のある経済性を示しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金属価格の変動と高い逆物流コスト | -3.4% | 世界全体、北米・オーストラリアなど地理的に分散した市場で深刻 | 短期(2年以内) |

| 高電圧回収における安全・危険物規制への対応 | -1.8% | 世界全体、特に北米(DOT、OSHA)、欧州(ADR)、先進アジア太平洋市場で厳格 | 短期(2年以内) |

| 地域的な過剰設備によるフィードストック不足リスク | -2.1% | 北米、欧州(2023〜2024年の局所的な過剰建設) | 中期(2〜4年) |

| LFP化学の低い固有価値 | -1.3% | 世界全体、LFPが主流(EV電池の60%)の中国で最も深刻、北米・欧州にも波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

金属価格の変動と高い逆物流コスト

炭酸リチウムの2024年3月から2025年12月にかけての85%の急落により、ブラックマス価格はトン当たり6,500米ドルまで下落し、一部のリサイクル業者をマイナスマージンに追い込みました。パックはUN 3480規則に基づき危険物に分類され、耐火性包装と充電状態試験が必要なため、逆物流コストはトン当たり150〜250米ドルの範囲となっています。[3]欧州経済委員会(国連)、「危険物輸送に関する国連モデル規則」、unece.org これらの構造的コストは、金属価格が下落するたびにマージンを圧迫します。

地域的な過剰設備によるフィードストック不足リスク

北米は2025年に利用可能なフィードストックがわずか18万トンであるのに対し、年間45万トンのリサイクル設備能力を発表しており、稼働率が40%を下回り、Li-Cycleが複数のスポーク施設を休止させる事態となっています。[4]Bloomberg、「供給過剰が電池メーカーを脅かす中でリチウム価格が急落」、bloomberg.com 欧州にも同様の不均衡が存在しますが、回収義務により2028年までにそのギャップが縮小する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

使用済み電池の発生源別:自動車の優位性が製造スクラップの近期的役割を覆い隠す

自動車パックは2025年の収益の63.8%を占め、2015〜2020年の車両コホートが廃棄段階に入るにつれてこの数字は上昇すると予想されます。しかし製造スクラップは、回収のボトルネックを回避し、湿式製錬プラントの迅速な立ち上げを可能にする即時的な量を供給します。GMのUltium保証のようなOEM引き取りプログラムは消費者の摩擦を排除し、携帯電子機器よりも自動車に対するより高い目標がさらに車両電池へのフロー傾斜を強めています。自動車発生源のリチウムイオン電池リサイクル市場規模は年平均成長率25.3%で拡大する見込みですが、消費者電子機器は分散した回収と「引き出し保管」により遅れをとっています。

製造スクラップは2025年のトン数の7%に過ぎませんでしたが、直接リサイクルのパイロットを支援する安定した化学的に均質なフィードストックを供給しました。ギガファクトリーの初回歩留まりが2022年の89%から2025年の96%へと改善するにつれて、このストリームは横ばいになるでしょう。それでも、スクラップ契約における最低量条項は、Umicoreのようなリサイクル業者の新規設備投資のリスクを低減します。

電池化学別:LFPの急増がリサイクル経済性に課題をもたらす

NMCは長距離EVでの優位性と高いコバルト含有量により2025年に50.1%のシェアを保持し、良好な経済性を維持しています。LFPはTeslaとBYDが標準航続距離車両にこの化学を採用することで最も速く成長していますが、コバルトゼロの組成が固有価値を侵食し、NMCと比較してブラックマス価格を65%低下させます。そのためリサイクル業者はLFPストリームから利益を得るために高スループットと規制クレジットに依存しています。

LCOはノートパソコンやスマートフォンで依然として収益性が高いですが、デバイスの小型化によりトン数が制限されています。NCA、LMO、LTOは高性能または長サイクル用途でニッチな役割を果たしています。LFPに必要なリチウム回収率を70%から85%に引き上げる中国の規則草案は、価値のギャップを縮小し、LFPリサイクルのより広い経済的合理性を解放する可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

リサイクル技術別:エネルギーコストの圧迫により直接手法が台頭

湿式製錬は混合化学への対応と92〜95%の金属回収率を達成することから、2025年に54.7%のシェアで優位を占めました。直接・機械的リサイクルは、湿式製錬の3.2 kWh/kgに対して0.8 kWh/kgという低エネルギー投入量と正極再利用に適した高純度出力により、年平均成長率28.7%で成長しています。ただし直接ルートはOEM専用ループでのみ達成可能な化学的に純粋なフィードストックを必要とします。

乾式製錬は既存インフラがエネルギー強度を相殺する統合製錬所において引き続き重要性を持ちますが、EUの炭素価格制度がこの優位性を侵食する可能性があります。乾式前処理と湿式精製を組み合わせたハイブリッドフローが台頭しており、GlencoreのLi-CycleとのPortovesme合弁事業がその例として挙げられます。

プロセス段階別:ブラックマスのスポット市場が運転資本を解放

機械的破砕は労働力と安全要件により2025年の価値の33.5%を占めました。ブラックマス生産は年平均成長率26.2%で最も速く成長している段階であり、小規模事業者が完全な精製ラインへの資金調達なしに中間出力を収益化できる新しいスポット市場によって牽引されています。回収は価値の18%を占め、農村部や国境をまたぐ輸送ルートでは物流のボトルネックが続いています。

精製は依然として最も高い粗利益率をもたらし、2025年のUmicoreでは38%であり、CATLのBrunpのような大手企業では垂直統合が収益性を高め、42%のマージンを維持しています。自動化された解体とEUの設計義務により、初期分解のコストシェアが削減されると予想されます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

回収材料の用途別:正極前駆体がプレミアムを獲得

電池グレードリチウム化合物は2025年の用途価値の40.4%を占め、正極活物質はOEMがIRA準拠の国内調達を求めることで年平均成長率24.9%が見込まれています。リサイクルされたコバルトおよびニッケル塩は低炭素認証を受けた場合に15〜20%のプレミアムで取引され、監査済みサプライチェーンに価格上の優位性をもたらします。

負極グラファイトの回収はコモディティ価格の低さにより遅れていますが、Redwood Materialsのリサイクル銅箔ラインはバランス・オブ・プラント部品でのマージン獲得の可能性を示しています。マンガンはLMFP正極が規模拡大するまで収益化が進んでいません。

エンドユーザー産業別:系統用蓄電が第二のフィードストック波として台頭

自動車は2025年の収益の68.3%を占めましたが、大規模電力・エネルギー貯蔵システムは年平均成長率27.5%の軌道にあります。2020〜2022年にカリフォルニア州に設置された系統用電池は2030年以降に廃棄段階に入り、直接リサイクルに理想的な集中したLFPストリームを供給します。消費者電子機器は交換サイクルの長期化により構造的な逆風に直面しており、船舶やマイクロモビリティセグメントは初期段階ですが高価値のコバルトリッチなパックを提供します。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に世界収益の44.6%を生み出し、中国の65%リサイクル義務とBrunpの12万トン設備能力に支えられています。欧州はNorthvoltのRevoltプラントと厳格なEU電池規制目標を基盤に28%のシェアを保持しました。北米はIRAが税額控除をリサイクル含有量の閾値に連動させ、Redwood Materialsの100 GWhの正極材料施設などのエネルギー省支援プロジェクトを触媒として、2031年にかけて最高の年平均成長率27.1%を記録すると予測されています。

南米のシェアは4%ですが、リチウム豊富な国々が国内リサイクルのパイロットを開始するにつれて上昇しています。中東・アフリカは3%を占めますが、シンガポールの地域ハブや湾岸諸国の太陽光発電プラス蓄電設備に関連するインセンティブを通じて拡大する可能性があります。日本とインドはそれぞれ補助金プログラムと規則草案を発表していますが、商業的な展開は依然として初期段階にあります。

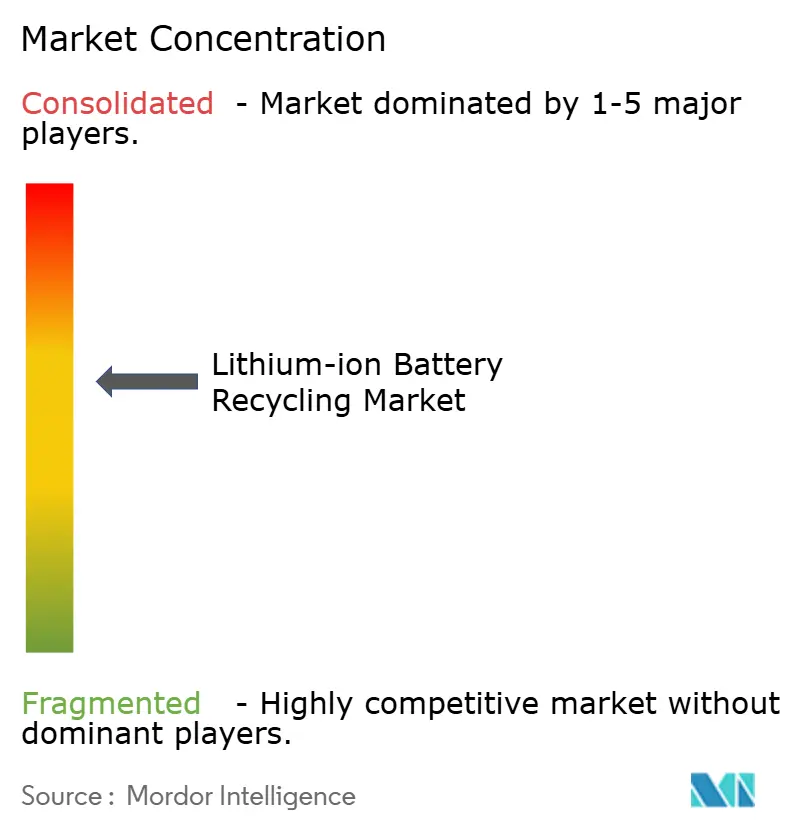

競合環境

上位5社は2025年の世界収益の35%未満を支配しており、リチウムイオン電池リサイクル市場は分散した地域的に多様な状況を維持しています。CATLのBrunpは垂直統合により業界トップのマージンを獲得し、Ascend Elementsはエネルギー使用量を70%削減する直接リサイクルの知的財産で差別化しています。Glencoreは採掘資産を活用してより低い資本集約度でブラックマス設備を追加し、Umicoreはプレミアム正極材料向けの高ニッケルNMC精製に注力しています。

破壊的プレーヤーとしては、酸消費量を大幅に削減するバイオリーチング専門企業や、ブラックマスストリームをトークン化する取引プラットフォームが挙げられます。特許出願は高ニッケル化学と直接リサイクル電極に集中しており、知的財産の防御性をめぐる競争を示しています。Tesla、BYD、フォルクスワーゲンのOEM専用プログラムが拡大しており、サードパーティの対応可能な量は縮小していますが、戦略的パートナーには安定したフィードストックを提供しています。

リチウムイオン電池リサイクル産業のリーダー企業

Brunp Recycling (CATL)

GEM Co., Ltd.

Umicore SA

Glencore PLC

Li-Cycle Holdings Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Lytenはスウェーデンのスケレフテオに位置するNorthvolt Revoltの電池リサイクルプラントを買収する計画を発表しました。この施設は欧州の主要な統合型電池リサイクルハブの一つであり、使用済み電池からリチウム、ニッケル、コバルト、マンガンを抽出するために特別に設計されています。

- 2025年10月:CATLのBrunpはLFPラインを含む佛山の設備能力を12万トンに拡大しました。

- 2025年3月:Glencoreは以前の7,500万米ドルの投資に続き、Li-Cycleの買収に向けた予備的協議に入り、電池リサイクルにおける統合の進展を示しました。

- 2025年6月:LGエナジーソリューションとトヨタはノースカロライナ州にGreen Metals Battery Innovations合弁事業を設立し、年間13,500トンのブラックマス生産を目標とし、米国のサプライチェーンの地域化を支援します。

世界のリチウムイオン電池リサイクル市場レポートの調査範囲

リチウムイオン電池リサイクル市場は、使用済み、不良品、または製造スクラップのリチウムイオン電池からリチウム、コバルト、ニッケル、マンガン、銅、アルミニウム、グラファイトを含む有価材料の回収、輸送、処理、回収に特化した世界産業を包含しています。

リチウムイオン電池リサイクル市場は、使用済み電池の発生源、電池化学、リサイクル技術、プロセス段階、回収材料の用途、エンドユーザー産業、地域によってセグメント化されています。使用済み電池の発生源別では、自動車用電池、消費者電子機器用電池、産業用・ESS用電池、製造スクラップに分類されます。電池化学別では、酸化コバルトリチウム(LCO)、リン酸鉄リチウム(LFP)、ニッケルマンガンコバルトリチウム(NMC)、ニッケルコバルトアルミニウムリチウム(NCA)、酸化マンガンリチウム(LMO)、チタン酸リチウム(LTO)に分類されます。リサイクル技術別では、湿式製錬、乾式製錬、直接・機械的手法、ハイブリッド、新興手法(バイオ・電気化学)に分類されます。プロセス段階別では、回収・物流、解体・放電、機械的破砕・選別、ブラックマス生産、材料精製・回収に分類されます。用途別では、正極活物質、負極・グラファイト、電池グレードリチウム化合物、コバルト・ニッケル塩、マンガン、その他(銅、アルミニウム)に分類されます。エンドユーザー産業別では、自動車、船舶、電力・エネルギー貯蔵、消費者電子機器、その他に分類されます。本レポートは世界各地の市場規模と予測も網羅しています。各セグメントの市場規模と予測は収益(10億米ドル)に基づいて算出されています。

| 自動車用電池 |

| 消費者電子機器用電池 |

| 産業用・ESS用電池 |

| 製造スクラップ |

| 酸化コバルトリチウム(LCO) |

| リン酸鉄リチウム(LFP) |

| ニッケルマンガンコバルトリチウム(NMC) |

| ニッケルコバルトアルミニウムリチウム(NCA) |

| 酸化マンガンリチウム(LMO) |

| チタン酸リチウム(LTO) |

| 湿式製錬 |

| 乾式製錬 |

| 直接・機械的手法 |

| ハイブリッドおよび新興手法(バイオ・電気化学) |

| 回収・物流 |

| 解体・放電 |

| 機械的破砕・選別 |

| ブラックマス生産 |

| 材料精製・回収 |

| 正極活物質 |

| 負極・グラファイト |

| 電池グレードリチウム化合物 |

| コバルト・ニッケル塩 |

| マンガン |

| その他(銅、アルミニウム) |

| 自動車 |

| 船舶 |

| 電力・エネルギー貯蔵 |

| 消費者電子機器 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 使用済み電池の発生源別 | 自動車用電池 | |

| 消費者電子機器用電池 | ||

| 産業用・ESS用電池 | ||

| 製造スクラップ | ||

| 電池化学別 | 酸化コバルトリチウム(LCO) | |

| リン酸鉄リチウム(LFP) | ||

| ニッケルマンガンコバルトリチウム(NMC) | ||

| ニッケルコバルトアルミニウムリチウム(NCA) | ||

| 酸化マンガンリチウム(LMO) | ||

| チタン酸リチウム(LTO) | ||

| リサイクル技術別 | 湿式製錬 | |

| 乾式製錬 | ||

| 直接・機械的手法 | ||

| ハイブリッドおよび新興手法(バイオ・電気化学) | ||

| プロセス段階別 | 回収・物流 | |

| 解体・放電 | ||

| 機械的破砕・選別 | ||

| ブラックマス生産 | ||

| 材料精製・回収 | ||

| 回収材料の用途別 | 正極活物質 | |

| 負極・グラファイト | ||

| 電池グレードリチウム化合物 | ||

| コバルト・ニッケル塩 | ||

| マンガン | ||

| その他(銅、アルミニウム) | ||

| エンドユーザー産業別 | 自動車 | |

| 船舶 | ||

| 電力・エネルギー貯蔵 | ||

| 消費者電子機器 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のリチウムイオン電池リサイクル市場の規模はどのくらいですか?

リチウムイオン電池リサイクル市場規模は2026年に50.7億米ドルと予測されており、2031年までに147.9億米ドルに達する見込みです。

2031年までに最も絶対的な収益を追加するセグメントはどこですか?

2019年以降に販売された量産型EVが大量に廃棄段階に入ることで、自動車の使用済み電池が最も多くの収益を追加します。

LFP化学がリサイクル業者にとって課題となる理由は何ですか?

LFPはコバルトを含まず、1キログラム当たりのリチウム量も少ないため、NMCと比較してブラックマスの価値が約65%低下し、マージンが圧迫されます。

最も速く成長している技術は何ですか?

直接・機械的リサイクルは、低エネルギー強度と高い回収率により、年平均成長率約28.7%で拡大しています。

米国の規制はプラント立地決定にどのような影響を与えますか?

IRAの国内調達規則とエネルギー省のローンプログラムが、電池の税額控除適格性を確保するために新規設備を米国に誘導しています。

系統用電池が意味のあるフィードストックになるのはいつですか?

2020〜2022年に設置された大規模蓄電システムは2030年頃から廃棄段階に入り始め、直接リサイクルに理想的な化学的に均質なLFPパックの第二の波を生み出します。

最終更新日: