太陽光パネルリサイクル市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

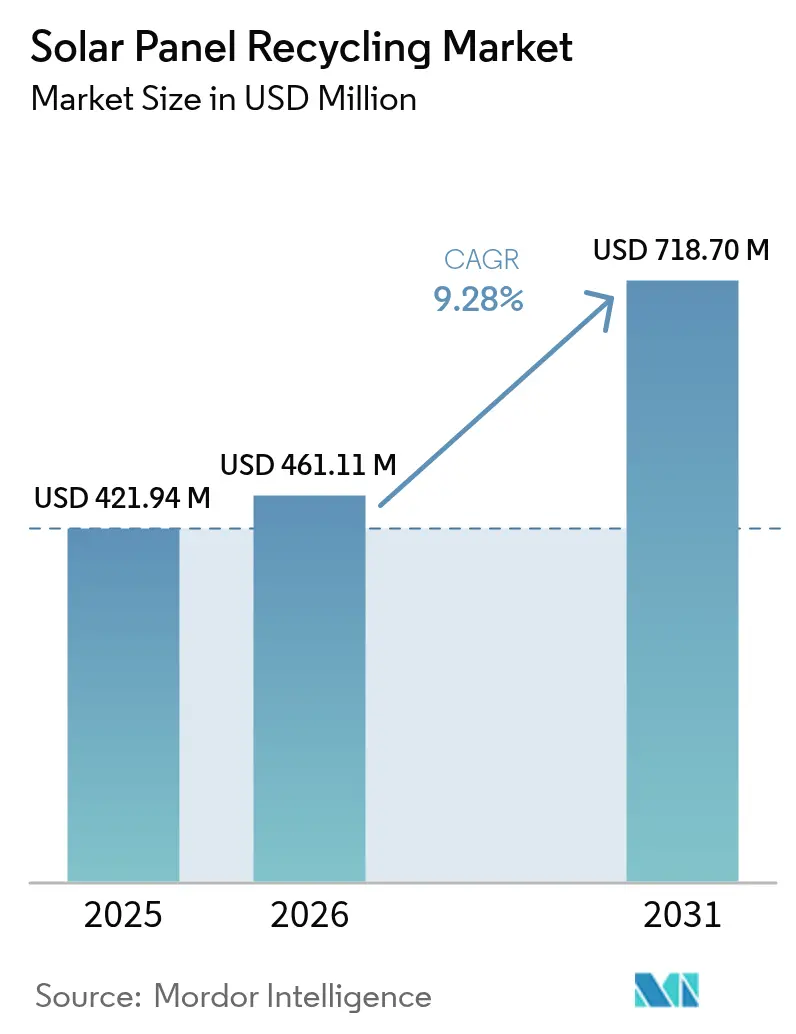

| 市場規模 (2026) | 461.11 百万米ドル |

| 市場規模 (2031) | 718.7 百万米ドル |

| 成長率 (2026 - 2031) | 9.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による太陽光パネルリサイクル市場分析

太陽光パネルリサイクル市場規模は、2025年の4億2,194万米ドルから2026年には4億6,111万米ドルへと成長し、2026〜2031年のCAGR 9.28%にて2031年までに7億1,870万米ドルに達すると予測されています。

法的義務、第一世代モジュールの大量廃棄が迫りつつある状況、および急騰するコモディティ価値が収束し、ビジネスモデルを再構築しています。欧州の廃電気電子機器指令(WEEE)に基づくルールが予測可能な材料フローを促進している一方、米国はインフレーション削減法(IRA)のインセンティブを国内リサイクル能力の強化に振り向けています。現在は機械的処理が主流ですが、精密レーザーシステムは高純度の銀およびシリコン回収を目指す開発企業の需要を受け、急速に規模を拡大しています。サプライチェーンの国内回帰(リショアリング)が二次重要鉱物への需要をさらに押し上げており、保険連動型廃炉ファンドは廃棄寿命コンプライアンスを収益裏付けのあるサービスラインへと転換しています。

主要レポートのポイント

- プロセス別では、機械的処理が2025年の太陽光パネルリサイクル市場シェアの63.72%を占め、一方でレーザー技術は2031年までに年平均成長率(CAGR)14.88%で拡大する見込みです。

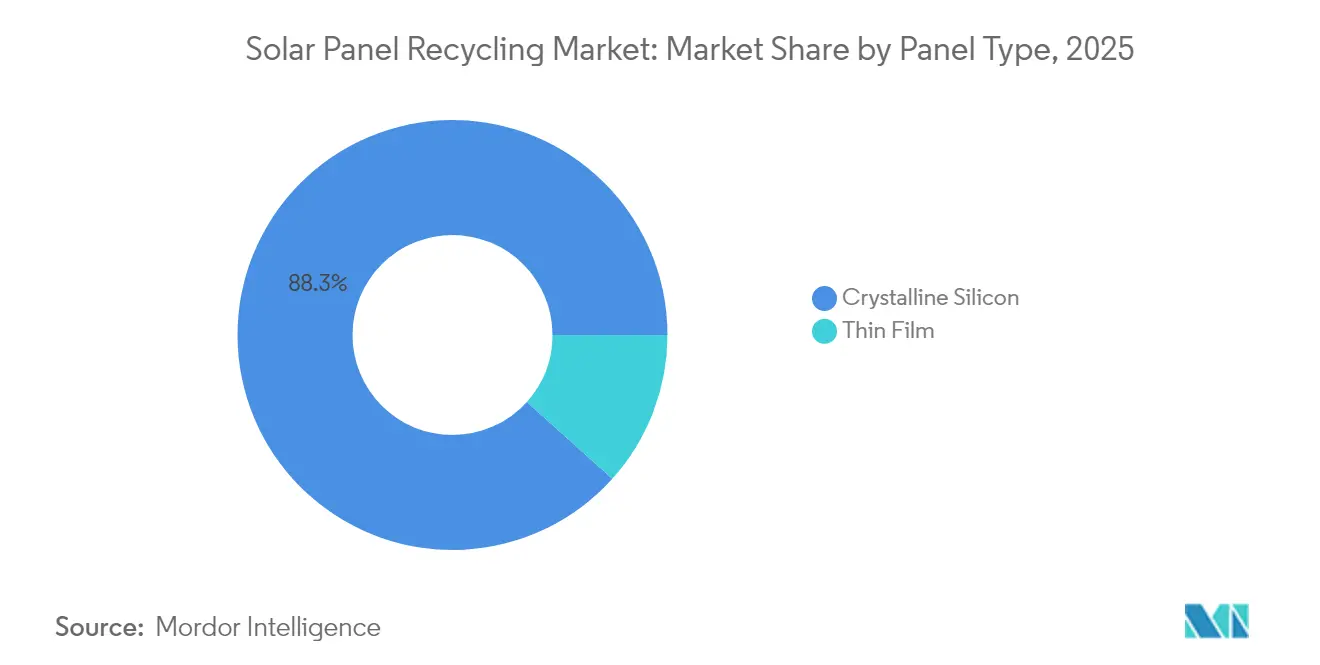

- パネルタイプ別では、結晶シリコンが2025年の太陽光パネルリサイクル市場規模の88.34%のシェアを占め、薄膜は2031年までにCAGR 17.46%で成長する見込みです。

- 耐用年数別では、通常損耗モジュールが2025年の太陽光パネルリサイクル市場シェアの72.45%を占め、早期損耗パネルは2031年までにCAGR 13.52%で拡大する見込みです。

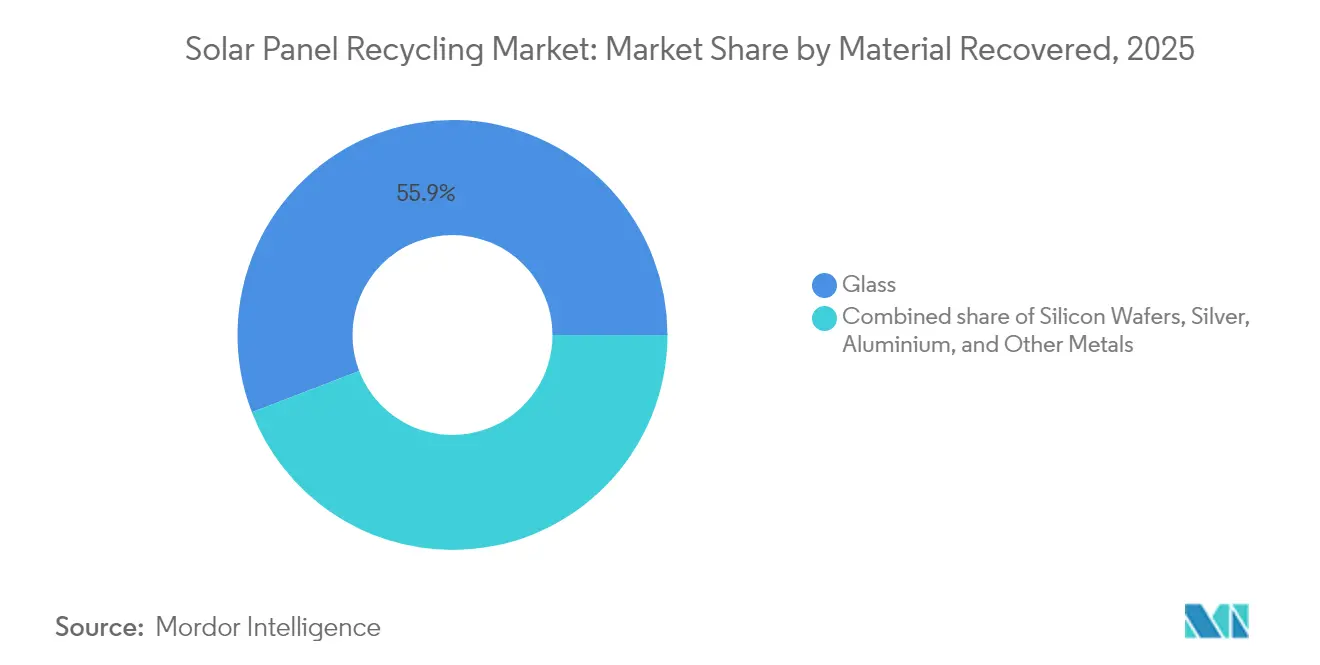

- 回収材料別では、ガラスが2025年の太陽光パネルリサイクル市場規模の55.85%のシェアを占め、銀の回収は2031年までにCAGR 13.07%で増加する見込みです。

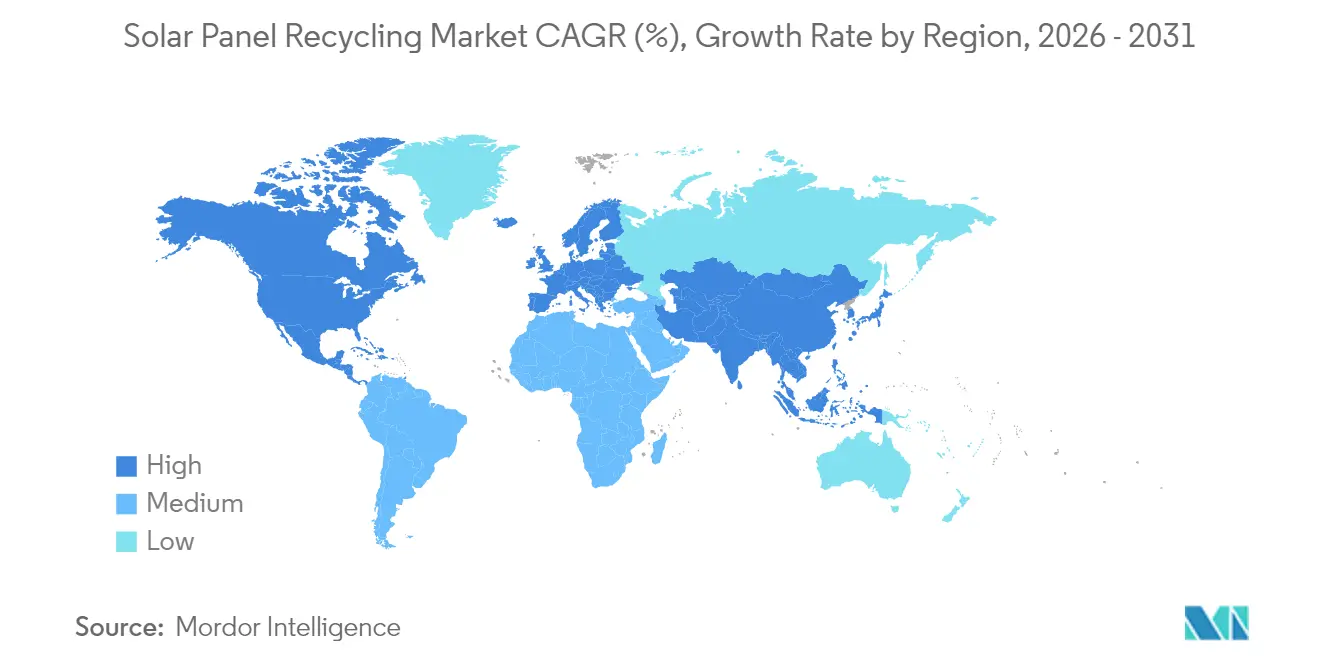

- 地域別では、欧州が2025年に38.15%のシェアで太陽光パネルリサイクル市場を主導し、アジア太平洋地域は2026〜2031年にかけてCAGR 15.92%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル太陽光パネルリサイクル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2025〜2030年に到来する廃棄寿命PVモジュールの波 | 2.80% | 欧州、アジア太平洋、北米 | 中期(2〜4年) |

| WEEEスタイルの義務の世界的拡大 | 2.10% | 欧州が先行;北米、アジア太平洋が採用中 | 長期(4年以上) |

| 銀、インジウムおよびその他の鉱物価格の上昇 | 1.90% | グローバル、高度なプラントが存在する地域でより高い | 短期(2年以内) |

| 機械的・熱的ハイブリッドのコスト削減 | 1.40% | 北米、欧州、まもなくアジア太平洋 | 中期(2〜4年) |

| 二次鉱物のサプライチェーン国内回帰 | 1.20% | 主として北米および欧州 | 長期(4年以上) |

| 保険連動型廃炉ファンド | 0.80% | 先進国市場での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2025〜2030年に到来する廃棄寿命PVモジュールの波

最初の固定価格買取制度(フィード・イン・タリフ)ブームから四半世紀が経ち、大量のレガシーアレイが廃棄期限に近づいています。イタリアは2050年までに452万トンのPV廃棄物を見込んでおり、初期の屋根設置インセンティブが陳腐化する2036年頃にピークを迎えると予測されています。[1]A. Latini、「イタリアのPV廃棄物予測」、Energies、mdpi.com 中国は2022年末時点で393GWの設備容量を有し、2030年までに18GWの廃棄モジュールが発生すると見込まれており、この廃棄物フローに対処するための専門リサイクルワーキンググループを設立しています。[2]中国光起電力産業協会、「廃棄寿命PVワーキンググループ」、cpia.cn 廃棄量の集中は単位物流コストを低下させ、処理業者が高精度設備の償却を可能にし、太陽光パネルリサイクル市場を廃棄物処理から価値抽出へとシフトさせています。

EU型WEEE(廃電気電子機器)コンプライアンス義務の世界的拡大

欧州連合(EU)の回収率85%および材料回収率80%の目標は、デフォルトのグローバルテンプレートとなっています。ワシントン州の生産者引取責任法は2025年7月に施行されました。サウスカロライナ州は2024年に13エーカーを超えるアレイの登録制度を導入しました。米国連邦の普遍廃棄物規則案は2025年半ばに策定が予定されており、州際要件を統一する見込みです。投資家にとって、予測可能なコンプライアンスコストは複数年にわたるリサイクルプラントの回収を下支えし、太陽光パネルリサイクル市場にとっては義務が継続的なフィードストックを確保します。

銀、インジウムおよびその他の重要材料のコモディティ価値の上昇

太陽光発電用ペーストにおける銀の価格は2024年に1kgあたり680米ドルの平均となりました。[3]国際貴金属研究所、「太陽光発電における銀の使用状況2024」、ipmi.org 同セクターは6,577トンを消費し、これは世界需要の19%に相当します。高度な電着法により、粉砕されたセルから銀の98.7%を抽出することが可能となっています。ヘテロ接合モジュールの普及に伴いインジウムの不足が懸念されており、リサイクルは現在米国で国内採掘が行われていないこの金属の需要の相当部分を賄える可能性があります。高騰する金属価値は、埋立廃棄コストの回避を考慮する以前から、太陽光パネルリサイクル市場を収益性のある領域へと引き込んでいます。

商業規模の機械的・熱的ハイブリッドプロセスによるリサイクルコストの大幅削減

従来の粉砕処理はバルクガラスを回収しますが、高価値金属を汚染します。現在のハイブリッドラインは、機械的なフレーム除去、低温熱的積層剥離、および精密ピック・アンド・プレースロボティクスを統合し、これらのプロセスのシームレスな統合を実現しています。Solarcycle Inc.は、マイクロ波支援積層剥離およびAI品質管理を導入した後、材料価値回収率95%を報告しています。超臨界二酸化炭素(CO₂)を用いた学術的パイロット実験では、ガス炉よりも低いエネルギー強度でガラスおよび金属の96%を回収しています。こうした進歩は、太陽光パネルリサイクル市場全体の単位経済性を再定義しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクルコストがバルクガラス価値を依然上回る | -1.80% | 全市場、ガラス価格敏感地域 | 短期(2年以内) |

| 断片的な回収物流 | -1.40% | 北米、新興国経済 | 中期(2〜4年) |

| 屋根設置資産の所有権の分散 | -1.10% | 世界的に住宅比率が高い市場 | 長期(4年以上) |

| 越境危険物輸送規則 | -0.90% | 特にOECD経済圏で厳格 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

回収バルクガラス価値を依然上回るリサイクルコスト

ガラスはパネルの質量の3分の2を占めますが、再販価値は最小限です。モジュールのリサイクルコストは15〜45米ドルに及ぶのに対し、埋立処理は2米ドルにすぎません。[4]EnergyBin、「コスト比較:PVモジュールのリサイクル対埋立」、energybin.com ただし、欧州のパイロットプロジェクトではPVグレードの仕様を満たすフラットガラスが製造されており、プレミアムな低炭素ガラスがこのコスト差を埋める可能性を示しています。近い将来においては、太陽光パネルリサイクル市場のガラス部門には補助金とエコデザイン規則が引き続き不可欠です。

断片的な回収物流と逆サプライネットワーク

多くの法域では、特に散在する屋根設置アレイに対して、標準化された回収拠点が欠如しています。ニューサウスウェールズ州でのシミュレーション研究は、ネットワーク最適化によりコストを最大37%削減できることを示していますが、初期設備投資は相当規模に上ります。欧州のPV CYCLEは、地域デポに移動できるモバイルシュレッダーを実証しており、他地域が採用できるモデルを示しています。インフラが充実するまでの間、断片的な物流は太陽光パネルリサイクル市場の阻害要因であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセス別:精密レーザーが機械的処理の既存プレイヤーに挑戦

機械的粉砕は2025年の太陽光パネルリサイクル市場において63.72%の市場シェアを保持しており、低い設備投資と実績のあるスループットによって支持されています。しかしレーザーによる積層剥離はCAGR 14.88%で成長しており、フェムト秒パルスを利用してはんだを溶かすことなくセルを分離し、銀の純度を保持します。レーザーラインの太陽光パネルリサイクル市場規模は、米国国立再生可能エネルギー研究所(NREL)の成果がパイロットから商業採用へと移行するにつれ、3倍に達すると予測されています。フレーム除去から始まり、レーザーまたは熱的積層剥離で終わるハイブリッドフローシートは、現在95%に近い回収率を示しており、原材料輸入とのコスト差を縮小しています。第二世代施設では、マシンビジョンソーターとロボットグリッパーを組み合わせることで、手作業労働を半分に削減し、作業者の安全性を高めることが増えています。機械的プラットフォームは、特にユーティリティスケールの在庫においてガラスおよびアルミニウムの解体を効率的に処理し続けています。バルクボリュームと精密価値ストリームの共存は、太陽光パネルリサイクル市場が単一技術サービスから、多様なフィードストックに最適化された多様化されたプロセスポートフォリオへの移行を示しています。

パネルタイプ別:結晶シリコンの支配と薄膜の台頭

結晶シリコンモジュールは2025年の廃棄物流入量の88.34%を占めており、そのカテゴリの太陽光パネルリサイクル市場規模を支えています。薄膜の量は依然として限られていますが、特にユーティリティセグメントでのCIGSおよびCdTeの導入が増加するにつれ、CAGR 17.46%で成長すると予測されています。First Solar Inc.のグローバルネットワークは、CdTeモジュールを約40万トン近くリサイクルし、材料回収率95%を達成しており、他の薄膜企業が目指すベンチマークを設定しています。

経済性は大きく異なります。結晶シリコンの処理では銀とウェーハの再生に重点が置かれる一方、薄膜ストリームではテルル、カドミウム、およびインジウムが対象となります。専門的な浸出法および電解採取法により、48時間以内にインジウムの52%以上を回収することが可能となり、次世代ヘテロ接合ラインの原材料供給リスクを低減しています。モジュールの多様性が増すにつれ、専用施設も増加し、太陽光パネルリサイクル市場に複雑さをもたらしつつも、収益の深みを加えることになります。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

耐用年数別:早期損耗ストリームの戦略的重要性の増大

25年以上の使用期間を超えた通常損耗パネルは依然として量の72.45%を占めており、古典的な劣化が太陽光パネルリサイクル市場シェアに与える影響を強調しています。10年未満の早期損耗パネルは、効率向上や暴風被害による交換が頻繁であり、CAGR 13.52%で成長すると見込まれています。これらの比較的新しいユニットは、最終的な材料回収の前に補修または二次販売に適した高グレードのセルを保持していることが多いです。

保険会社は、雹害や暴風被害後の修理対交換の判断を左右することで、このサブ市場に影響を与えています。赤外線サーモグラフィーおよびEL(エレクトロルミネッセンス)イメージングは、モジュールを再利用、再販、またはリサイクルのルートに振り分ける標準的なトリアージツールとなっています。この診断レイヤーは、太陽光パネルリサイクル市場を評価、補修、および高価値リサイクルにまたがるサービススタックへと誘導しています。

回収材料別:ガラスの量、銀の価値

ガラスは2025年のトン数の55.85%を占めましたが、収益は主に銀から得られており、銀の回収セグメントはCAGR 13.07%で成長すると予測されています。溶融水酸化物における塩エッチングなどの革新的技術により、銀の99%およびシリコンの98%を回収しながら炭素集約度を削減することが可能です。同時に、ジョージア州のクローズドループガラスラインは、毎年5〜6GW分の新モジュールに再生シートを供給することを目標としており、低炭素プレミアムを付加することでガラスの太陽光パネルリサイクル市場規模を押し上げています。

新たな二段階浸出法により、アルミニウムの99%、続いて高純度の銀の99.9%が得られます。単一施設でマルチメタルフローを統合することで、オペレーターは廃棄物ストリームを削減し、投下資本利益率(ROIC)を向上させ、太陽光パネルリサイクル市場全体にわたって価値ベースの階層を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

欧州は2025年の太陽光パネルリサイクル市場の38.15%を管理しており、これは主にWEEE指令のもとで義務付けられた回収率85%および回収率80%の閾値の実施によるものです。ドイツは2030年までに40〜100万トンのPV廃棄物を予測しており、エコデザイン指令のより厳格なリサイクル可能性基準に沿った能力拡張を促進しています。AGCグラスヨーロッパとROSI Solarの超低炭素ガラスに関する共同研究などの国境を越えた協力は、循環経済政策との産業的整合の典型例です。

アジア太平洋は、中国の393GWの設備容量が世界最大の廃棄寿命プールへと転換するにつれ、CAGR 15.92%が見込まれています。中国共産党の資金援助によるワーキンググループが国家標準の策定を進めており、江蘇省および山西省のパイロットプラントでは機械的・熱的ハイブリッドを産業レベルに引き上げています。インドの規則草案では、リサイクル業者への実行可能性ギャップ資金調達および廃棄物報告の義務化が提案されており、採択後の投資を解放する措置が期待されています。日本の積立金制度は、リサイクルおよび土地の復元に向けた資金調達を確保しており、地域全体で再現可能なモデルを提供しています。

北米はインフレーション削減法(IRA)の税額控除から恩恵を受けており、リサイクル金属を国内調達コンテンツとして扱っています。ワシントン州の2025年引取責任法およびサウスカロライナ州の2024年立地規則が準州レベルの確実性を加えています。2025年に予定されている連邦普遍廃棄物指定により、州際フローが合理化される見込みです。Solarcycle Inc.の3億4,400万米ドルのシーダータウンプラントは、年間1,000万枚のモジュールを処理し、5〜6GWのリサイクルガラスを供給することができる民間部門の信頼の象徴です。

競争環境

太陽光パネルリサイクル市場は依然として分散しており、10%を超えるシェアを持つ企業はありませんが、統合が進んでいます。Solarcycle Inc.は北米のイノベーションをリードしており、材料価値回収率95%をCanadian Solar Inc.およびHanwha Q Cellsとの先物契約と組み合わせています。First Solar Inc.は薄膜CdTeリサイクルに特化した5つのグローバルプラントを運営し、95%の回収率を達成しており、これがクレードル・トゥ・クレードル戦略を強化し、地域の循環型サプライチェーンを強固にしています。

OnePlanetの9,000万米ドルのフロリダ施設は、AIビジョンとロボティクスを統合して金属回収率97%を達成しており、自動化がどのようにパフォーマンスベンチマークを引き上げているかを示しています。ROSI Solarなどの欧州専門企業は、国内ウェーハプラント向けに高純度の銀およびシリコンフィードストックを目標とし、Veolia Environnement SAはフランスおよび英国全体で機械的ラインの規模を拡大し続けています。特許出願はレーザー積層剥離、超臨界CO₂抽出、および塩エッチングに集中しており、技術的な知的財産(IP)が太陽光パネルリサイクル市場における新たな参入障壁となっていることを示しています。

太陽光パネルリサイクル業界リーダー

Veolia Environnement SA

First Solar Inc.

PV Cycle

Reclaim PV Recycling Pty Ltd

ROSI Solar

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:OnePlanet Solar Recyclingは700万米ドルのシード資金および1,450万米ドルの投資税額控除を確保し、2030年までに年間600万枚のモジュールのスループットを目標としています。

- 2025年3月:Solarcycle Inc.は3年間で約50万枚のパネルをリサイクルし、TIME誌の2025年トップグリーンテック企業に選出されました。

- 2025年2月:SolarCycleは、ジョージア州シーダータウンに3億4,400万米ドルのソーラーガラス施設を発表し、600の新規雇用と年間5〜6GWの生産能力を見込んでいます。

- 2025年1月:ワシントン州の太陽光パネルリサイクルに関する生産者責任義務が施行され、メーカーに対して引取プログラムへの資金提供が義務付けられました。

グローバル太陽光パネルリサイクル市場レポートの範囲

太陽光パネルリサイクル市場レポートには以下が含まれます:

| 熱処理 |

| 機械的処理 |

| レーザー |

| 結晶シリコン |

| 薄膜 |

| 通常損耗(25年超) |

| 早期損耗(10年未満) |

| ガラス |

| シリコンウェーハ |

| 銀 |

| アルミニウム |

| その他の金属(銅、インジウムなど) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| トルコ | |

| その他の中東およびアフリカ |

| プロセス別 | 熱処理 | |

| 機械的処理 | ||

| レーザー | ||

| パネルタイプ別 | 結晶シリコン | |

| 薄膜 | ||

| 耐用年数別 | 通常損耗(25年超) | |

| 早期損耗(10年未満) | ||

| 回収材料別 | ガラス | |

| シリコンウェーハ | ||

| 銀 | ||

| アルミニウム | ||

| その他の金属(銅、インジウムなど) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| トルコ | ||

| その他の中東およびアフリカ | ||

レポートで回答された主要な質問

2031年における太陽光パネルリサイクルのグローバル市場規模の予測値はいくらですか?

同市場は、2026年の4億6,111万米ドルから増加し、7億1,870万米ドルに達すると予測されています。

2026〜2031年の間に太陽光パネルリサイクルで最も急速な成長が期待される地域はどこですか?

アジア太平洋は、中国の大規模な設備容量とインドおよび日本における新興政策フレームワークを牽引力として、CAGR 15.92%を記録すると見込まれています。

レーザーベースのプロセスは廃棄された太陽光発電モジュールからの回収をどのように改善しますか?

フェムト秒レーザーは熱的損傷なしにセル層を分離し、銀の純度を高め、オペレーターが最大95%の総材料価値抽出を達成するのを支援します。

保険連動型廃炉ファンドが太陽光資産の廃棄寿命管理をなぜ再形成しているのですか?

積立要件によりリサイクルが契約上の義務となり、リサイクル業者へのフィードストックが保証されるとともに、ファイナンサーおよびプロジェクトオーナーの負債リスクが軽減されます。

現在廃棄されているモジュールのうち結晶シリコンはどの程度の割合を占めていますか?

結晶シリコンは廃棄寿命に達するユニットの約88.34%を占めており、過去の導入における支配的な地位を反映しています。

リサイクルは銀などの重要鉱物のサプライチェーンセキュリティをどのように強化しますか?

回収された金属は国内の二次供給源を提供し、クリーンエネルギーインセンティブの対象となり、地政学的な調達リスクへのエクスポージャーを低減します。

最終更新日: