アフリカ電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

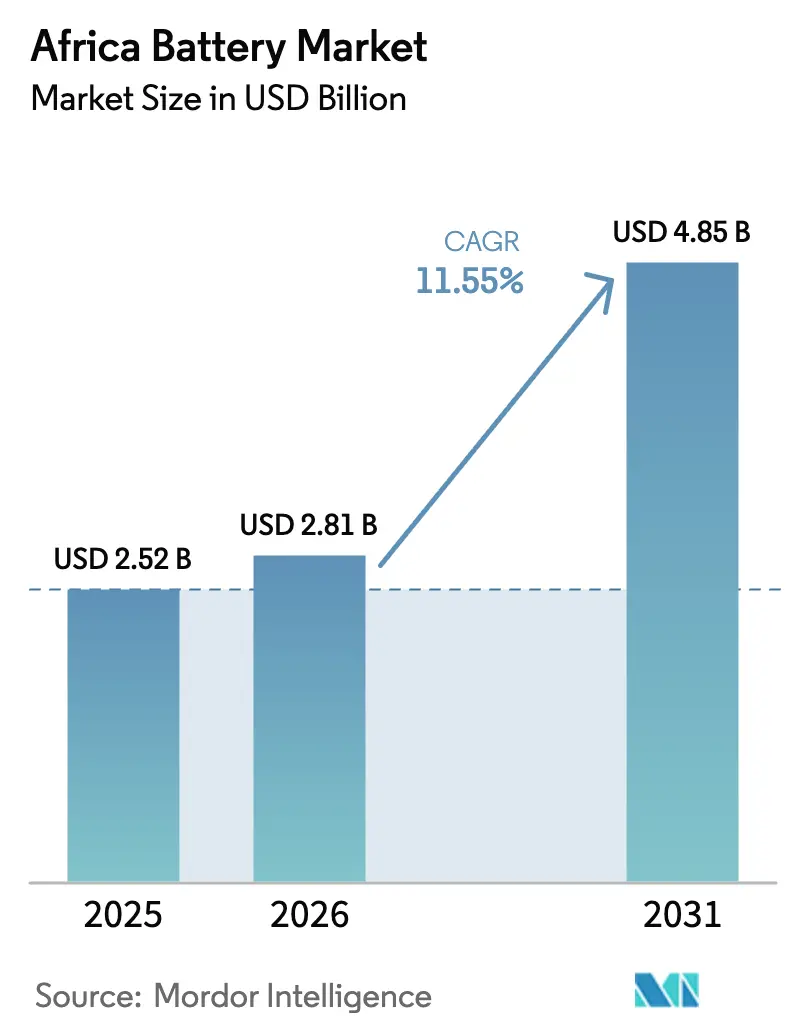

| 基準年の市場規模 (2025) | 2.52 十億米ドル |

| 市場規模 (2026) | 2.81 十億米ドル |

| 市場規模 (2031) | 4.85 十億米ドル |

| 成長率 (2026 - 2031) | 11.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ電池市場分析

アフリカ電池市場規模は2025年に25億2,000万米ドルと評価され、2026年の28億1,000万米ドルから2031年には48億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは11.55%です。

電化目標の高まり、脱炭素化義務の強化、リチウムイオン価格の低下がエネルギー貯蔵への投資を鋭化させており、自動車および通信事業者はディーゼルからの転換を進めています。中国のセルメーカーは現地サプライチェーンに組み込まれ、アフリカのバイヤーに短い納期とコスト削減をもたらしています。各国政府は税制優遇措置や土地供与で電池工場を誘致し、バリューチェーンの国内定着を目指しています。一方、2024年にサブサハラアフリカの電力接続率がわずか43%にとどまるほどの脆弱な系統信頼性は、分散型太陽光発電プラス蓄電ソリューションを贅沢品ではなく必需品に変えています。[1]国際エネルギー機関、「アフリカエネルギーアウトルック2024」、iea.org

主要レポートのポイント

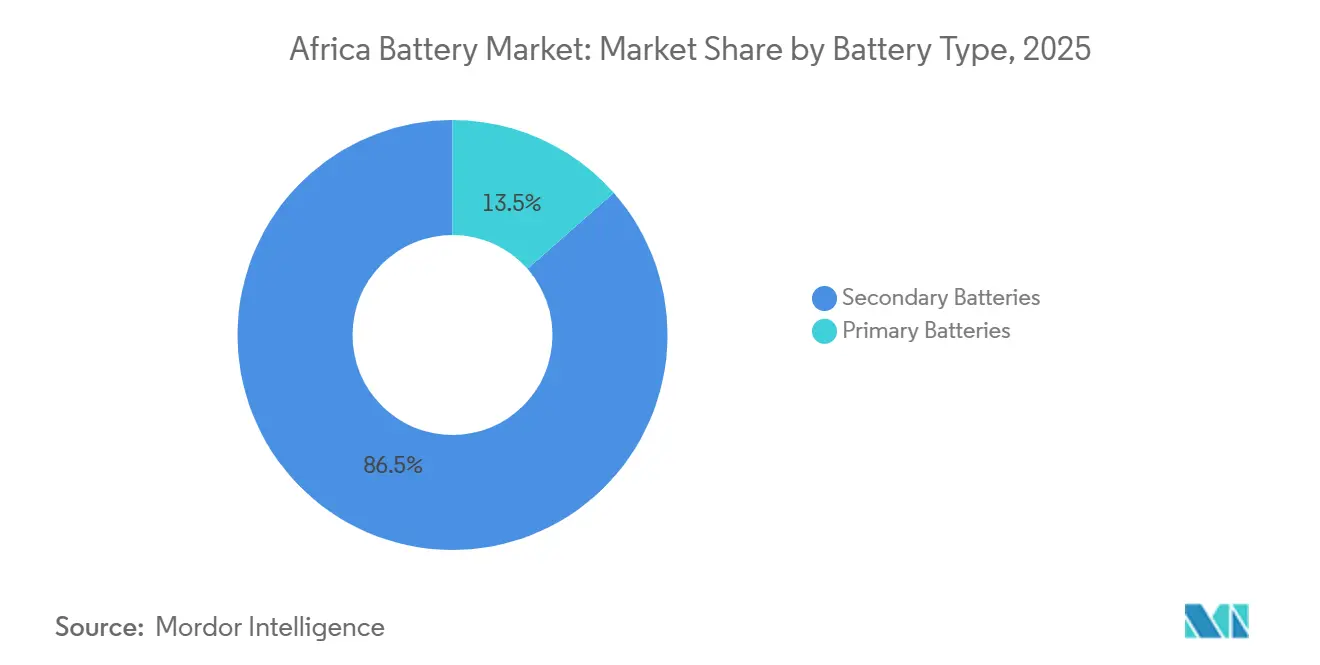

- 電池タイプ別では、二次電池が2025年の収益の86.5%を占め、2031年にかけて12.1%のCAGRを記録すると予測されており、一次化学を上回るペースで成長しています。

- 技術別では、リチウムイオンが2025年のアフリカ電池市場シェアの52.9%を占め、2031年にかけて12.4%のCAGRで拡大する見込みです。

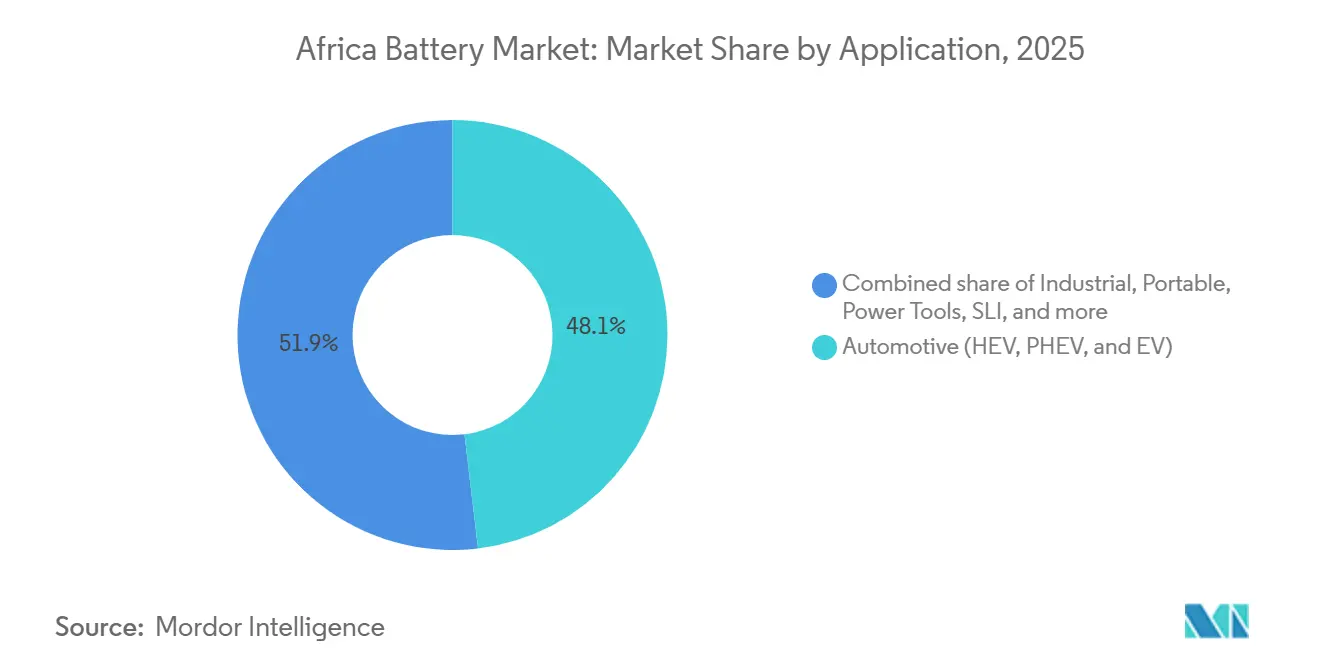

- 用途別では、産業用途が13.5%のCAGRで成長すると予測される一方、自動車は2025年に48.1%の収益シェアで最大のセグメントにとどまっています。

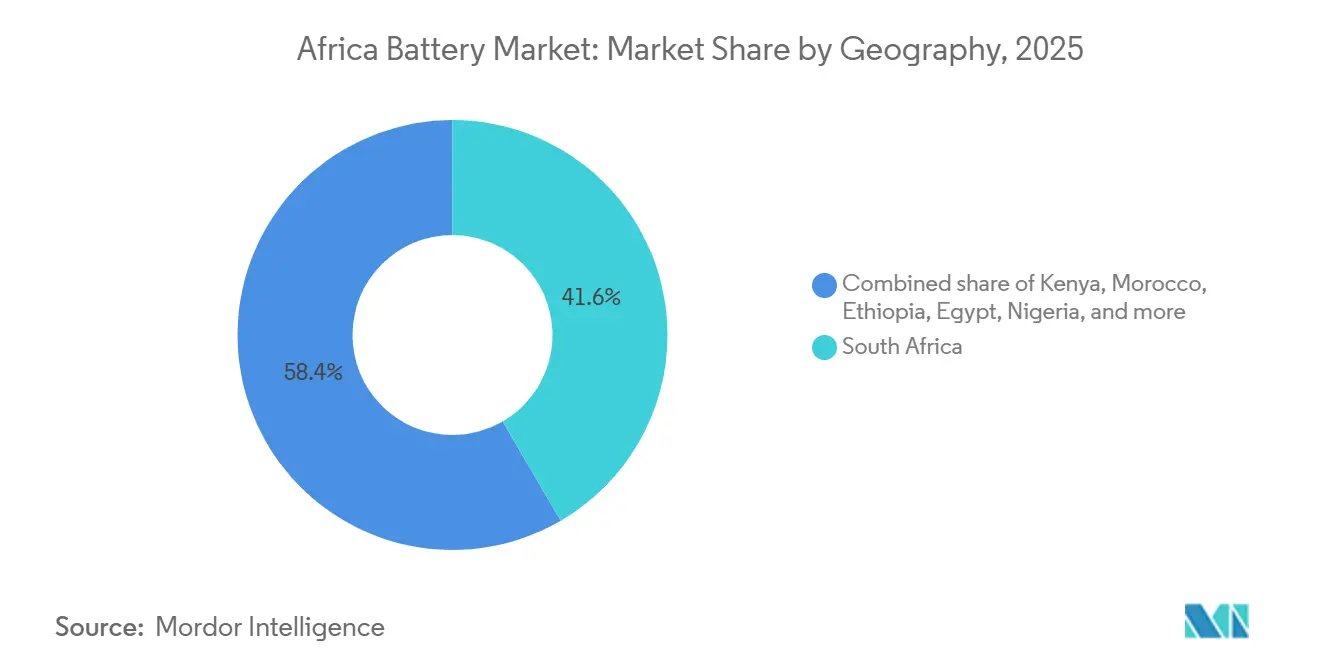

- 地域別では、南アフリカが2025年のアフリカ電池市場規模の41.6%を占め、エチオピアが13.8%のCAGR見通しで最も成長の速い国となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカ電池市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオン価格の低下 | +2.3% | 南アフリカ、モロッコ、エジプト | 短期(2年以内) |

| オフグリッド太陽光発電プラスBESSの急増 | +2.8% | エチオピア、ケニア、ナイジェリア | 中期(2〜4年) |

| 現地製造に対する政府インセンティブ | +1.6% | 南アフリカ、モロッコ、エジプト | 中期(2〜4年) |

| 二輪・三輪車の急速な電動化 | +1.4% | ナイジェリア、ケニア、エチオピア | 中期(2〜4年) |

| 通信タワーの改修サイクル | +1.9% | ナイジェリア、ケニア、南アフリカ | 短期(2年以内) |

| 中国主導のリチウム加工拠点の整備 | +1.2% | モロッコ、コンゴ民主共和国、ジンバブエ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムイオン価格の低下

世界のパック価格は2024年に1kWhあたり115米ドルに低下し、中国では94米ドルとなり、アフリカの通信タワーやマイクログリッド向けのディーゼル発電機をついに下回りました。MTNやAirtelなどの事業者は、最長10年間使用可能なリチウムイオンシステムでサイトを改修し、総所有コストを約30%削減し、メンテナンス訪問回数を大幅に削減しています。南アフリカとエジプトの電力会社は現在、太陽光発電所に複数時間の蓄電を組み合わせており、その代表例として、夕方のピーク需要に対応するために1,140MWhの電池を統合した540MWのケンハート・プロジェクトが挙げられます。[2]Scatec、「ケンハート・プロジェクト・ファクトシート」、scatec.com モロッコで開設される中国の正極材・負極材工場がサプライチェーンコストをさらに圧縮し、価格競争力の好循環を生み出しています。

オフグリッド太陽光発電プラスBESSの急増

系統延伸が経済的に成立しない地域では、オフグリッドの太陽光発電プラス蓄電マイクログリッドが急速に普及しています。エチオピアは、4〜8時間の電池備蓄を持つ太陽光アレイを活用し、2030年までに35%のオフグリッド電化を目標としています。[3]世界銀行、「エチオピア電化プログラム」、worldbank.org エジプト、ボツワナ、ザンビアも同様のモデルを採用し、蓄電のキャッシュフローを融資可能と見なす多国間銀行から資金を確保しています。通信事業者や農業コールドチェーン事業者は稼働率の向上を享受し、より高い初期費用を正当化できるようになり、農村部のエネルギーアクセスと経済活動の促進につながっています。

現地電池製造に対する政府インセンティブ

南アフリカの再生可能エネルギー設備投資に対する150%の税額控除と10億ランドの基金が、国内組立の経済性を有利にしています。[4]南アフリカ歳入庁、「ETIおよび再生可能エネルギー税務ガイド2025」、sars.gov.za モロッコはGotion High-Techの13億米ドル、20GWhのギガファクトリー(2026年稼働予定)を誘致するために土地と系統接続を提供し、北アフリカを欧州EVサプライへの橋頭堡として強化しています。エジプトのエル・ナスル・オートモーティブは中国パートナーと組み、二輪車セクターに供給する年間50万台の生産ラインを設立しました。これらのインセンティブは、輸入依存の競合他社に対して最大20%のコスト格差を生み出しています。

二輪・三輪車の急速な電動化

アフリカの電動二輪・三輪車の台数は前年比40%増加し、2024年には約9,000台に達しました。Spiroなどの企業によるバッテリー交換モデルは航続距離への不安と初期費用の負担を解消し、ナイジェリアで年間10万台の組立計画を可能にしています。ケニアのBasiGoは150台の電動バスを導入し、4年で投資回収を達成した一方、ナイジェリアのInnosonは三輪車フリートを対象としています。公共充電インフラの不足により、ほとんどのユーザーはデポまたは交換モデルに限定されていますが、セル価格の低下と都市部の大気質規制が勢いを維持しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料供給のボトルネック | -1.8% | コンゴ民主共和国、ジンバブエ、南アフリカ | 中期(2〜4年) |

| 不安定な系統と充電ネットワーク | -1.5% | ナイジェリア、ケニア、エチオピア | 長期(4年以上) |

| 偽造品・低品質品の流入 | -1.2% | ケニア、ナイジェリア | 短期(2年以内) |

| 政策の断片化 | -0.9% | ナイジェリア、ケニア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料供給のボトルネック

コンゴ民主共和国の30%加工規制によりコバルトの出荷が停滞し、アジアのバイヤーの陸揚げコストに4〜6週間の遅延と12%の上乗せが生じています。ジンバブエの鉄道輸送能力がリチウム輸出を制限し、オーストラリアの競合他社と比較して輸送費が2倍になっている一方、南アフリカのマンガン鉱山業者は鉄道の不安定さから鉱石をトラック輸送しています。世界供給量の約20%を占める手工業的なコバルトは、EU デュー・ディリジェンス法の下でコンプライアンス上の問題を抱えており、バイヤーを法的・評判上のリスクにさらしています。

偽造品・低品質電池の流入

ケニアは2024年に12,000個の偽造鉛酸電池を押収しましたが、専任の製品検査官を配置している郡はわずか4つにとどまっています。ナイジェリアでは偽造品が交換市場の25%を占めると推定されており、プレミアムブランドに打撃を与え、より厳格な認証規則の導入を促しています。消費者の認識不足がリスクを増大させており、無印のリチウムイオンパックが太陽光ホームシステムで火災を引き起こしたことから、規制当局は2025年以降IEC 62619への準拠を義務付けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池タイプ別:充電式の優位性がバリューチェーンを再構築

二次電池は2025年の収益の86.5%を占め、12.1%のCAGRによりその優位性がさらに強化される見込みです。自動車および産業用クライアントは充電式の低いライフタイムコストを評価しており、リチウムイオンが高サイクル用途で鉛酸に取って代わっています。一次電池は主に低消費電力デバイスにおいて13.5%のシェアを維持しています。二次化学のアフリカ電池市場規模は2031年までに40億米ドルを超えると予測されており、リチウムイオンが大部分の成長を確保しています。

一次電池のアフリカ電池市場シェアは、ケニアと南アフリカで拡大生産者責任費用が上昇するにつれて縮小し続けるでしょう。First National Batteryなどの鉛リサイクル業者は材料の96%を回収していますが、リチウムイオンのリサイクルは依然として希少であり、投資機会を示しています。GoitonのモロッコI工場は納期を短縮し為替変動をヘッジすることで、バイヤーの充電式電池への傾斜をさらに強めるでしょう。

技術別:レガシーの持続の中でのリチウムイオンの優位性

2025年のリチウムイオンの52.9%のシェアは、高エネルギー密度と価格低下に支えられ、2031年にかけて12.4%の成長見通しを伴っています。Solar MDなどの現地組立業者は輸入セルをカスタムパックに組み込み、屋上太陽光向けに1週間のリードタイムで対応しています。鉛酸はSLIおよびUPS用途で一定の地位を維持していますが、7.2%のCAGRはリチウムイオンの勢いに及ばず、着実なシェア低下を示しています。

ニッケル水素とニッケルカドミウムを合わせると収益の約4%を占め、温度耐性を重視するフォークリフトやハイブリッド車に使用されています。フローおよびナトリウム硫黄のパイロット事業は長時間蓄電への技術的適合性を証明していますが、コストと安全性の問題からニッチにとどまっています。コスト重視のバイヤーがエネルギー密度のトレードオフを検討する中、新興のナトリウムイオンセルは2027年までにアフリカの定置用サイトに参入する可能性があります。

用途別:産業の急成長が自動車を上回る

自動車は2025年の収益の48.1%で最大の用途にとどまりましたが、産業需要は最速の13.5%のCAGRを記録しました。通信タワーの改修だけでも調達を大きく変え、ディーゼルと鉛酸をリチウムイオンハイブリッドに置き換えることで所有コストを4分の1削減しています。電力系統規模の太陽光プロジェクトは供給を安定させ系統増強を先送りするために複数時間の蓄電を組み込み、倉庫はリチウムイオンフォークリフトを採用して稼働率を最大化しています。

電動二輪車用電池が数量を増やしている一方、スマートフォンの普及飽和により民生用電子機器の成長は鈍化しています。コスト重視のセグメントによりアイドリングストップ車技術の普及が遅れ、鉛酸の交換サイクルが短縮されています。産業用ユーザーのアフリカ電池市場規模は、蓄電がエネルギー戦略に不可欠となるにつれ、2029年までに自動車を上回ると予測されています。

地域分析

南アフリカは2025年の収益の41.6%を占め、自動車基盤とアフリカ大陸最大の電力系統規模の蓄電パイプラインに支えられています。財政インセンティブと停電問題が、Solar MDなどの住宅用蓄電組立業者の設備容量を3倍に拡大させています。しかし、鉄道のボトルネックと系統の不安定さがコストを押し上げ、一部のプロジェクトを北方へ向かわせています。

エチオピアは水力発電の余剰と農村マイクログリッドを背景に13.8%のCAGRで成長をリードしています。エジプトはベンバン太陽光の安定化とEV政策を活用し、12%のシェアを占めています。ナイジェリアとケニアはそれぞれ8〜10%のシェアで推移しており、偽造品の逆風にもかかわらず二輪車の電動化と通信インフラのアップグレードが需要を牽引しています。モロッコは2026年のギガファクトリー稼働により欧州への輸出国として位置づけられ、貿易フローを再構築しています。

アフリカその他地域は収益の約18%を占め、ボツワナとザンビアの鉱業マイクログリッド、コートジボワールとガーナの農村太陽光普及が中心となっています。インフラの不足は続いていますが、電池コストの低下とペイ・アズ・ユー・ゴー型の金融モデルがサヘルおよびグレートレイクス地域全体で新たな需要を開拓しています。

競合環境

中国の大手CATL、BYD、Gotion High-Techがリチウムイオン供給を主導し、組立契約を通じてアフリカでの足場を深めている一方、レガシーの鉛酸メーカーFirst National BatteryとChloride Exide Kenyaは確立されたチャネルを守っています。Gotion High-Techのモロッコ・ギガファクトリーはアジアからの輸入に比べて輸送費を15〜20%削減し、競合他社に現地化か市場シェアの喪失かを迫っています。国内パッケージャーのSolar MD、Balancell、Freedom Wonは、南アフリカの頻繁な停電時に迅速な納品とカスタマイズされたサービスで競争力を発揮しています。

SaftとHuaweiのターンキーパッケージは、ハードウェアとともに資金調達を必要とする資金難の電力会社に訴求しています。リサイクルはまだ未開拓の分野であり、大陸全体でリチウムイオン工場は2か所しか稼働しておらず、拡大生産者責任に向けた法的な勢いが高まっています。偽造リスクと基準の多様性により、ブランドはブロックチェーンによるトレーサビリティを採用し、評判を守るためにSABSまたはIECマークを取得することを余儀なくされています。

アフリカ電池産業のリーダー企業

Exide Industries Ltd

Duracell Inc.

Panasonic Energy

Energizer Holdings Inc.

First National Battery (Metair)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:南アフリカの6社のリチウム電池およびインバーターメーカーが、南アフリカ電池製造業者協会(SABMA)を設立し、同国のエネルギー貯蔵能力を強調し、グローバルな生産拠点として確立することを目指しています。

- 2025年11月:モロッコ、コンゴ民主共和国、ザンビア、南アフリカが、単なる原材料輸出から電池および電気自動車(EV)製造への参入というアフリカの戦略的転換を主導しています。

- 2025年7月:Helios Climateは、民間インフラ開発グループ(PIDG)と連携し、電気自動車向けのエネルギーインフラおよびバッテリー交換ソリューションのインドを拠点とするプロバイダーであるSUN Mobilityに投資しました。この資金はSUN MobilityのアフリカにおけるバッテリースワッピングI技術の展開を支援します。

アフリカ電池市場レポートの範囲

電池とは、電気化学的な酸化還元(レドックス)反応によって、活物質に含まれる化学エネルギーを直接電気エネルギーに変換する装置です。

アフリカ電池市場は、タイプ、技術、用途、地域によってセグメント化されています。タイプ別では、市場は一次電池と二次電池にセグメント化されています。技術別では、市場は鉛酸、リイオン、ニッケル水素、ニッケルカドミウム、ナトリウム硫黄、固体電池、フロー電池、および新興化学にセグメント化されています。用途別では、市場は自動車用電池、産業用電池、ポータブル電池、電動工具、SLI、およびその他の用途にセグメント化されています。本レポートはまた、主要国におけるアフリカ電池市場の市場規模と予測も対象としています。本レポートは、上記のすべてのセグメントについて米ドルの価値ベースでの市場規模を提供しています。

| 一次電池 |

| 二次電池 |

| 鉛酸 |

| リイオン |

| ニッケル水素 |

| ニッケルカドミウム |

| ナトリウム硫黄 |

| 固体電池 |

| フロー電池 |

| 新興化学 |

| 自動車(HEV、PHEV、およびEV) |

| 産業用(動力用、定置用(通信、UPS、ESSなど)など) |

| ポータブル(民生用電子機器など) |

| 電動工具 |

| SLI |

| その他の用途 |

| 南アフリカ |

| エジプト |

| ケニア |

| ナイジェリア |

| モロッコ |

| エチオピア |

| アフリカその他地域 |

| 電池タイプ別 | 一次電池 |

| 二次電池 | |

| 技術別 | 鉛酸 |

| リイオン | |

| ニッケル水素 | |

| ニッケルカドミウム | |

| ナトリウム硫黄 | |

| 固体電池 | |

| フロー電池 | |

| 新興化学 | |

| 用途別 | 自動車(HEV、PHEV、およびEV) |

| 産業用(動力用、定置用(通信、UPS、ESSなど)など) | |

| ポータブル(民生用電子機器など) | |

| 電動工具 | |

| SLI | |

| その他の用途 | |

| 地域別 | 南アフリカ |

| エジプト | |

| ケニア | |

| ナイジェリア | |

| モロッコ | |

| エチオピア | |

| アフリカその他地域 |

レポートで回答される主要な質問

2026年のアフリカ電池市場の規模はどのくらいですか?

市場は2026年に28億1,000万米ドルと評価されており、11.55%のCAGRで2031年には48億5,000万米ドルに達する見込みです。

アフリカで最も成長が速い電池技術はどれですか?

リチウムイオンは価格低下と現地ギガファクトリーへの投資により12.4%のCAGRで拡大しています。

産業用電池需要を牽引しているものは何ですか?

通信タワーの改修、電力系統規模の太陽光プラス蓄電プロジェクト、倉庫の電動化が産業用途の最高13.5%のCAGRを支えています。

電池製造をリードするアフリカの国はどこですか?

モロッコは2026年にGotion High-Techの20GWhギガファクトリーを誘致し、大陸最大の生産拠点として位置づけられます。

市場成長の主な抑制要因は何ですか?

原材料のボトルネック、偽造電池、不安定な充電インフラが合わさって、潜在的なCAGRから約5%を削減しています。

リサイクル施設は電池廃棄物の増加に追いついていますか?

鉛酸のリサイクルは確立されていますが、アフリカではリチウムイオン工場が2か所しか稼働しておらず、循環経済の能力にギャップが生じています。

最終更新日: