バッテリー電解質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

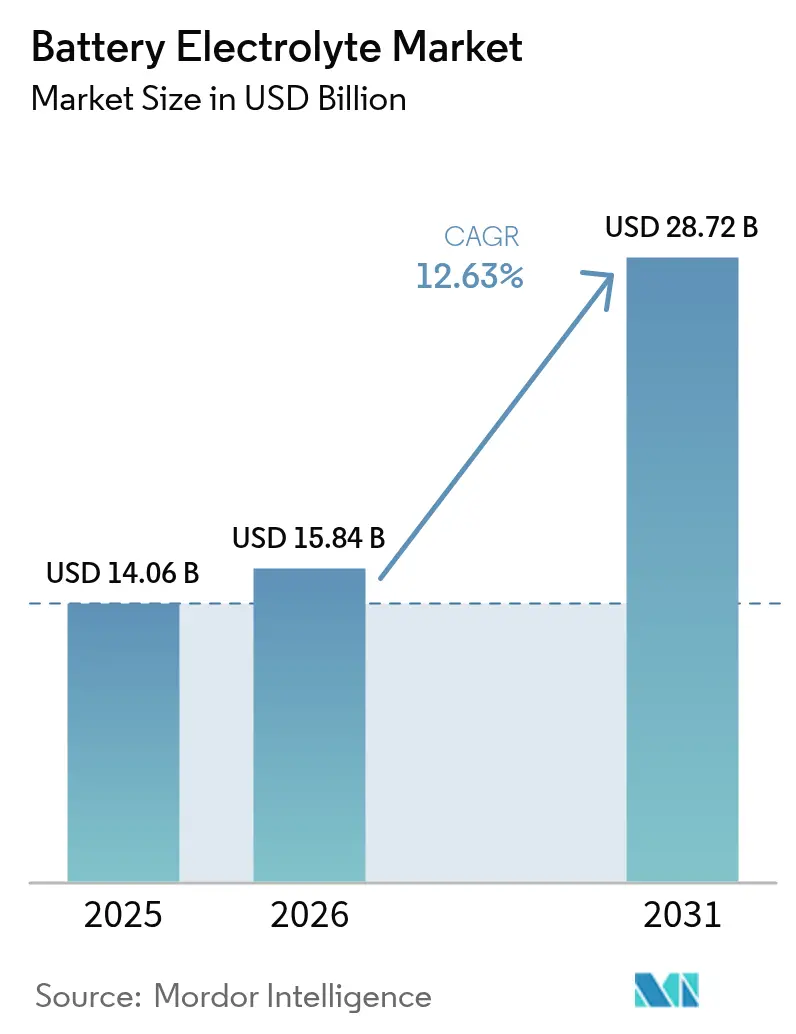

| 市場規模 (2026) | 15.84 十億米ドル |

| 市場規模 (2031) | 28.72 十億米ドル |

| 成長率 (2026 - 2031) | 12.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバッテリー電解質市場分析

バッテリー電解質市場規模は2025年に140億6,000万米ドルと評価され、2026年の157億8,400万米ドルから2031年には287億2,000万米ドルに達すると推定され、予測期間(2026年〜2031年)における年平均成長率は12.63%です。

継続的な化学技術の改善、輸送手段の電動化、および政策主導のサプライチェーン国産化が、普及曲線を拡大させる主要な力となっています。リチウムイオン系製剤が現在収益を支配していますが、メーカーが原材料リスクを分散させるにつれ、ナトリウムイオン、亜鉛空気、バナジウムフロー系が急速に拡大しています。地域別では、アジア太平洋のコスト効率の高い生産エコシステムが数量面でのリーダーシップを維持する一方、北米と欧州は国内コンテンツ規則の適格要件を満たすべく、現地生産能力の整備を加速させています。固体電解質およびゲル系化学物質に関するイノベーション、エネルギー貯蔵導入の増加、リサイクル経済性の拡大が、PFAS規制やリチウム価格の変動という短期的な逆風にもかかわらず、競争戦略を再定義しています。

主要レポートの要点

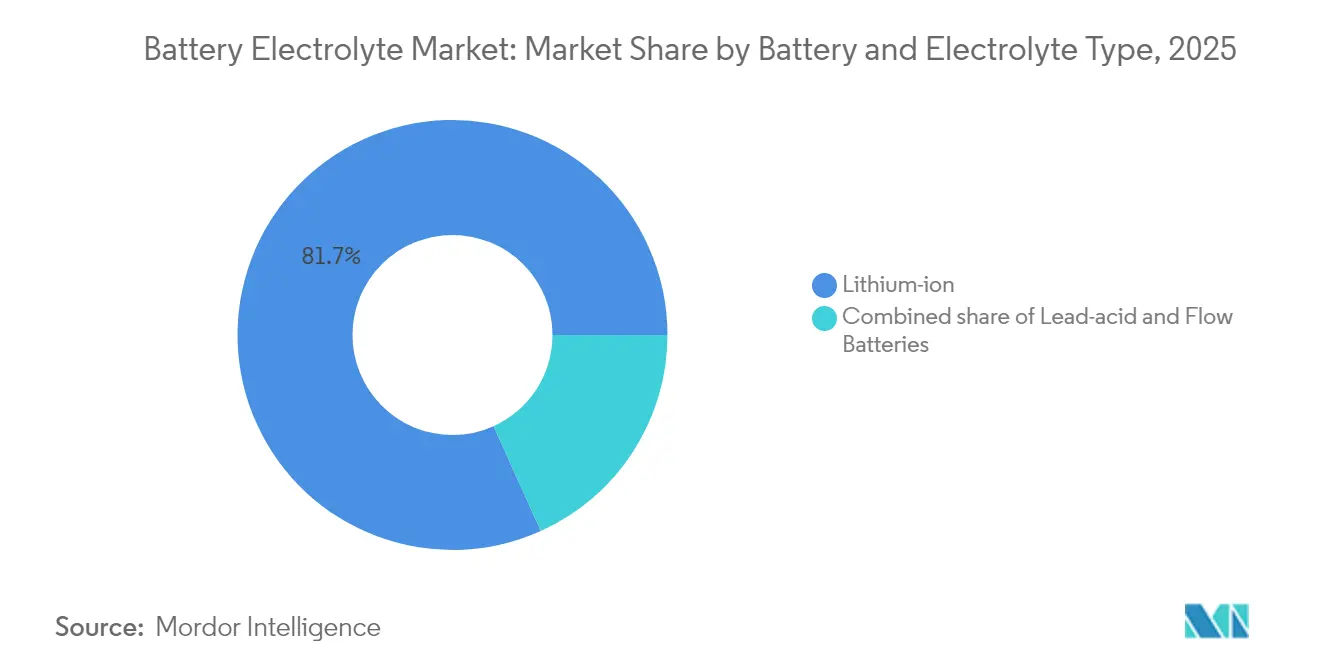

- 電池・電解質タイプ別では、リチウムイオンが2025年のバッテリー電解質市場シェアの81.74%を占め、代替化学物質は2031年までに年平均成長率22.1%を記録する見込みです。

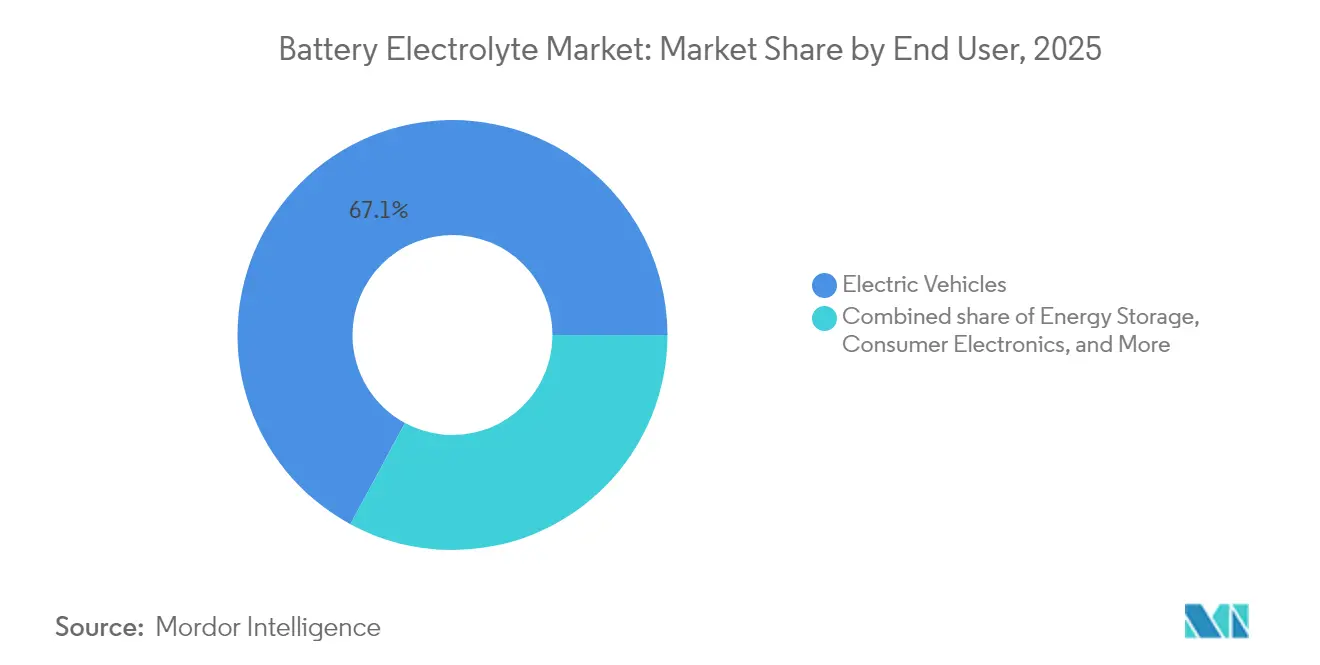

- エンドユーザー別では、電気自動車が2025年のバッテリー電解質市場規模の67.12%を占め、エネルギー貯蔵セクターは2031年までに年平均成長率17.25%で拡大する見込みです。

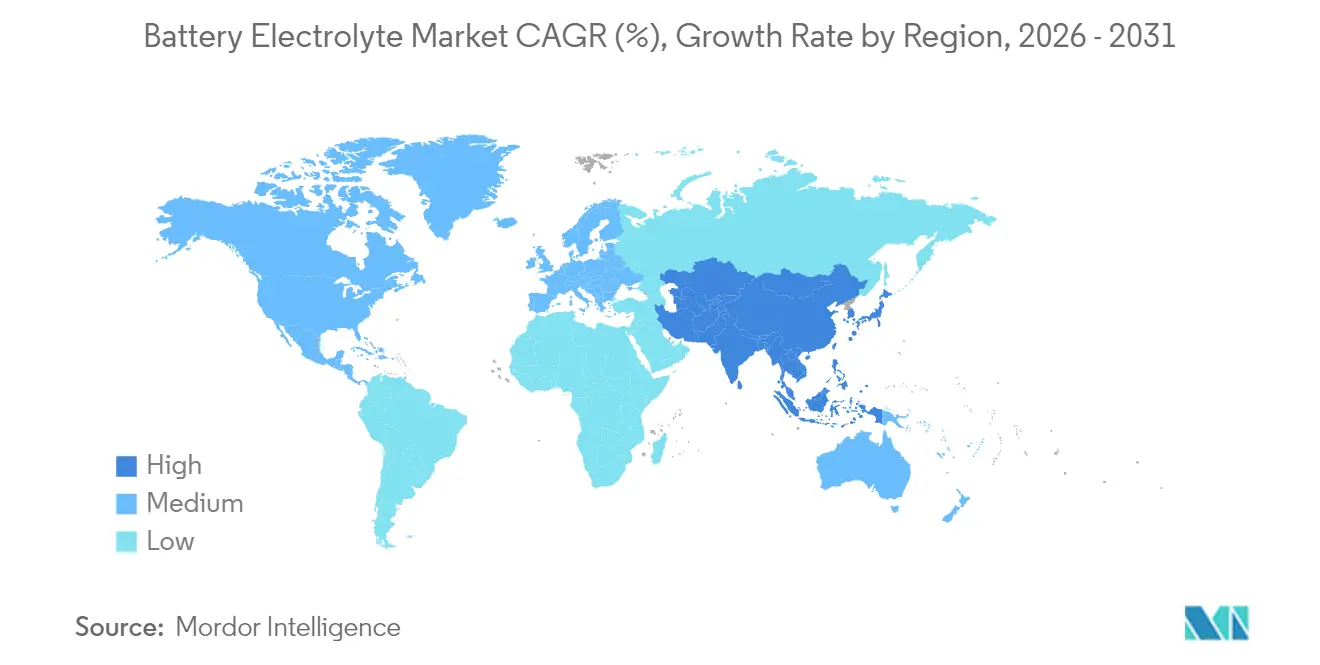

- 地域別では、アジア太平洋地域が2025年のバッテリー電解質市場において収益シェア69.65%を占め、2031年までに年平均成長率13.97%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバッテリー電解質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国・欧州におけるEV連動需要の急増 | +3.20% | 中国、欧州 | 短期(2年以内) |

| インフレ抑制法による米国サプライチェーンの促進 | +2.60% | 北米 | 中期(2〜4年) |

| 高電圧固体・ゲル系化学物質へのシフト | +1.90% | グローバル | 長期(4年以上) |

| グリッドスケール電池エネルギー貯蔵システムの展開 | +2.30% | グローバル | 中期(2〜4年) |

| ナトリウムイオン研究開発による原材料制約の緩和 | +1.50% | 中国、グローバル | 長期(4年以上) |

| リチウムイオン電解質リサイクル経済性のプラス転換 | +1.30% | 北米・欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中国・欧州におけるEV連動需要の急増

中国のEV生産台数は2024年に70%増加し、欧州のIPCEI支援ギガファクトリーは2030年までに年間400GWhの電池セル生産能力を目標としており、電解質需要が2つの地域に集中しています。EU電池規則2023/1542に基づく現地調達規則は、欧州の電池メーカーがCapchemの6億7,600万米ドルの複数年契約のように地域の電解質サプライヤーと直接契約を結ぶことを促し、短期的なコスト増加とサプライチェーンの可視性を交換しています。その結果生まれる規模はコスト効率をもたらす一方、前駆体の流通に貿易混乱が生じた場合の地政学的リスクも高めています。

インフレ抑制法による米国現地サプライチェーンの促進

同法の国内コンテンツ基準は、2024年以降に1,500億米ドルを超える電池バリューチェーンへのコミットメントを引き起こしました。UBE Corporationはルイジアナ州に5億米ドルの工場を着工し、2026年までに年間5万トンの炭酸塩溶媒を生産する予定で、アジアからの輸入依存を低減する一方、北米の高いコンプライアンスおよび人件費リスクにさらされています。長期的な存続可能性は、2032年以降の税制優遇措置の継続と、GMとLithium Americasの粘土採掘パートナーシップのようなリチウム処理事業の許認可の合理化にかかっています。

高電圧固体・ゲル系化学物質へのシフト

4.5V超のセルに向けたOEMのロードマップは、アルミニウム集電体の腐食に耐え、デンドライトの成長を抑制する電解質を必要としています。主要メーカー20社が2030年までの固体電解質商業化タイムラインを公表しており、硫化物系は高いイオン伝導率を提供しますが、高価なドライルーム製造が必要です。Mercedes-Benzはリチウム金属アノードによる航続距離25%向上を目指していますが、液体電解質(50米ドル/kWh)とのコスト同等性の達成は依然として遠く、固体電解質系は依然として200米ドル/kWhを超えています。商業的実現可能性は、セラミックおよびポリマー前駆体の価格を引き下げる大量生産のブレークスルーにかかっています。

グリッドスケール電池エネルギー貯蔵システムの展開

米国は、断続的な再生可能エネルギー源のバランスを取るため、2035年までに電池貯蔵導入量を6倍に増やす計画を立てています。長時間用途はバナジウムレドックスフロー電池に有利であり、その電解質は数十年にわたって再利用できます。中国のプロジェクトは2024年に100MW/600MWhを超えました。(1)Vanitec、「グローバルバナジウムフロー電池導入状況2024」、vanitec.org バナジウム価格の変動と低温時の制限が、常温動作が可能な亜鉛鉄系および有機フロー系化学物質の研究開発を促進し、マルチ化学物質ポートフォリオを習得したサプライヤーに多角化のメリットをもたらしています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フッ素化溶媒に関するPFAS段階的廃止規制 | -1.00% | 北米・欧州連合 | 短期(2年以内) |

| 炭酸リチウムスポット価格の変動 | -1.50% | グローバル | 短期(2年以内) |

| 熱暴走事故に関連する安全リコール | -0.80% | グローバル | 中期(2〜4年) |

| 次世代固体電解質を巡る特許の障壁 | -0.50% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フッ素化溶媒に関するPFAS段階的廃止規制

欧州連合のPFAS規制草案は、2026年までにフルオロエチレンカーボネートを禁止する可能性があり、リチウムイオン電池の約60%に使用される電解質の再処方を余儀なくさせる可能性があります。(2)欧州化学物質庁、「REACH規則に基づくPFAS規制提案」、europa.eu米国環境保護庁の調査はフッ素フリー添加剤への予防的移行を促進していますが、代替品はイオン伝導率を低下させ、コストを最大30%引き上げます。日本のサプライヤーは独自のエーテル系ブレンドに投資していますが、再認定サイクルは2年に及び、市場への完全展開が遅れています。

炭酸リチウムスポット価格の変動

価格は2024年初頭の8万米ドル/トンから年末には1万2,000米ドル/トンへと急落し、中国の精製能力が需要を上回りました。契約タイミングのミスマッチにより、固定価格の引き取り契約に縛られた中堅生産者のマージンが消失しました。Rio TintoによるArcadium Lithiumの1株5.85米ドルでの買収のような統合の動きは上流の支配力を強化しますが、余剰生産能力が合理化された後に長期的なコストフロアを引き上げる可能性があり、価格決定力を集中させるリスクもあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池・電解質タイプ別:リチウムイオンの優位性が代替化学物質の挑戦に直面

リチウムイオン系製剤は2025年のバッテリー電解質市場の81.74%を支配しており、これはギガファクトリーインフラの定着とEVにおける実証済みの性能を反映しています。高ニッケル正極はアルミニウム集電体の腐食を抑制し高電圧を安定させる添加剤を必要とし、プレミアムグレードの溶媒需要を持続させています。一方、ナトリウムイオンや亜鉛空気を含むその他の化学物質群は、リチウム制約からサプライチェーンを保護する材料入手性の優位性に後押しされ、2031年まで年平均成長率22.1%を記録しています。バナジウムフロー電解質は10時間以上の放電要件を持つグリッド貯蔵を対象とし、中国の研究所はスタック電力密度を70kW向上させ、システムコストを40%削減しました。ゲル系は、こぼれ防止動作と低い初期コストが決定的な要因となる屋内鉛酸代替用途において引き続き重要です。

メーカーは単一の化学物質に支配される将来に備えてポートフォリオを拡大しています。固体電解質リチウム系はエネルギー密度30%向上を約束しますが、硫化物粉末の取り扱いや酸化物焼結歩留まりに関するスケールのボトルネックに直面しています。ナトリウムイオンのプロトタイプは2024年に研究開発ラボから商業ラインへと移行し、パイロットパックがマイクロEVや住宅用貯蔵キャビネットに電力を供給しています。このような複雑な状況において、炭酸塩、エーテル、イオン液体系の間で柔軟に転換できるサプライヤーが、バッテリー電解質市場における長期的なポジショニングを強化しています。

エンドユーザー別:電気自動車がリードしエネルギー貯蔵が加速

電気自動車は2025年の電解質出荷量の67.12%を占め、航続距離への期待の高まりに牽引されて平均電池容量は75kWhに達しました。自動車グレードの製剤は、10年間の製品保証にわたって低温時の移動性と高温時の安定性を兼ね備える必要があり、高純度溶媒とマルチ添加剤パッケージへの需要を促進しています。しかし、エネルギー貯蔵設備は最も急成長している用途であり、2031年まで年平均成長率17.25%を記録しています。住宅用太陽光発電プラス蓄電システムおよびユーティリティスケールの電池エネルギー貯蔵システムは、深サイクル耐久性と広い動作温度範囲に調整された電解質を必要とし、仕様の多様性を広げています。民生用電子機器は小さなシェアを占めますが、急速充電添加剤の採用に対して不釣り合いに大きな影響を与え、後にEVパックへと移行します。産業、海洋、航空宇宙のニッチ市場は、極限環境耐性を持つカスタマイズされたブレンドに対して少量・高マージンの需要を生み出しています。

用途プロファイルの拡大により、数量プールが分断されています。汎用品生産者はEVの大量需要に集中する一方、特殊製剤メーカーは定置型貯蔵や過酷な用途向けに差別化されたソリューションを開発しています。この二極化はスイッチングコストを高め、長期的な顧客関係を定着させ、バッテリー電解質市場における競争ダイナミクスを形成しています。

地域分析

アジア太平洋は2025年の収益の69.65%を占め、密なサプライチェーン、国家インセンティブ、正極材およびセパレーター工場への近接性に支えられ、年平均成長率13.97%で成長しています。中国だけでTinciやCapchemのような企業を通じてグローバル電解質生産能力の60%以上を支配しており、競争力のある価格で国際的なバイヤーに製品を供給する輸出戦略を可能にしています。日本と韓国はプレミアム電池向けの高性能グレードに注力し、インドは生産連動型インセンティブ制度でコスト重視の生産者を誘致しています。ナトリウムイオンおよび固体電解質プロトタイプにおける技術的リーダーシップは東アジアに集中しており、他の大陸が数量を現地化する中でも、同地域が化学物質のロードマップを設定し続けることを示しています。

北米はインフレ抑制法の成立を受けて国内生産能力の構築を急いでいます。資本コミットメントにはUBEの5万トンのルイジアナ工場や、テキサス州とオハイオ州における複数の炭酸塩溶媒の拡張が含まれます。カナダは新興のリチウム精製ハブに貢献し、メキシコは米国の自動車メーカーの物流コストを削減する組立近接性を提供しています。成功は、アジアの既存企業との現在15〜25%のコスト格差を縮小しながら、厳格な自動車品質基準を満たすことにかかっています。米国エネルギー省は2035年までに貯蔵導入量が6倍に増加すると予測しており、国内工場はこの需要の波に対応できる準備が必要です。

欧州は持続可能性を戦略の柱としています。EU電池規則2023/1542はリサイクルコンテンツの割当量とライフサイクル開示を義務付けており、化学メーカーが再生可能エネルギーを活用したクローズドループプロセスと低炭素生産に投資することを促しています。IPCEI支援のギガファクトリーは2030年までに年間400GWhの電池セル生産能力に達すると予想されており、これは数十万トン規模の電解質需要に相当します。BASF、Solvay、新規参入のFUCHS-E-Lyteは、高い光熱費にもかかわらずマージンプレミアムを獲得できる高付加価値の特殊ブレンドを視野に入れ、地域工場を拡大しています。循環経済の義務化は積極的な電解質リサイクル目標(2031年までにリチウム回収率80%)を促進し、リサイクル事業を垂直統合する化学物質サプライヤーに付随的な収益源を開いています。

競争環境

バッテリー電解質市場は中程度の集中度を示しています。上位5社—Tinci、Capchem、Mitsubishi Chemical Group、Mitsui Chemicals、Shenzhen Capchem—が合わせてグローバル数量の約60%を占めています。溶媒前駆体およびリチウム塩生産への垂直統合がコストリーダーシップを支えています。大手既存企業は深い研究開発基盤を活用して添加剤パッケージをカスタマイズし、電池メーカーとの高い技術サービスの粘着性を生み出しています。特殊参入企業は固体電解質、フッ素フリー、または低粘度製剤における知的財産の所有権を通じて差別化を図り、多くの場合、共同開発契約を通じて技術を収益化しています。

技術競争の激しさは高まっています。高電圧添加剤および硫化物粉末を巡る知的財産は先行者優位をもたらしますが、クロスライセンスや訴訟も促進しています。企業活動はこのトレンドを裏付けています:Rio TintoによるArcadium Lithiumの買収は上流の資源安全保障を強化し、UBEの米国炭酸塩溶媒工場は原材料アクセスと地域需要を結びつけ、VRB Energyのバナジウムフローハブは長時間貯蔵における地位を確立しています。特に米国エネルギー省の先進電池コンソーシアムからの政府資金は、固体電解質のパイロットラインの開発を加速させ、国内スタートアップの資本障壁の閾値を引き下げています。

競争上のポジショニングは、大量生産の優位性から製剤の高度化へとシフトしています。マルチ化学物質ポートフォリオ、迅速な認定プロセス、クローズドループリサイクルを習得したサプライヤーが、顧客がターンキーで地域コンプライアンスに対応した調達パートナーを求める中で、プレミアムな市場ポジションを獲得するでしょう。

バッテリー電解質産業のリーダー企業

Targray Industries Inc.

3M Co.

Shenzhen Capchem Technology Co. Ltd

Ube Industries Ltd.

Mitsubishi Chemical Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Rio TintoはArcadium Lithiumの買収を1株5.85米ドル、総額約67億米ドルで完了しました。

- 2025年1月:UBE Corporationはルイジアナ州に年間生産能力5万メートルトン(tpa)の5億米ドル規模の炭酸塩溶媒工場を建設中であり、2026年までの完成を予定しています。

- 2024年12月:FUCHSとE-Lyteはカイザースラウテルンにドイツ初の電解質溶液生産工場を共同で開設し、年間生産能力は2万トンです。

- 2024年10月:VRB Energyは、グリッドスケールのエネルギー貯蔵に対する需要の増加に対応するため、中国の長治市に3GWhのバナジウムフロー電池施設の建設を開始しました。

グローバルバッテリー電解質市場レポートの範囲

バッテリー電解質は電池内部の溶液です。電池の種類によって液体または糊状の物質となります。しかし、電池の種類にかかわらず、電解質は同じ目的を果たします。すなわち、正極と負極の端子間で正に帯電したイオンを輸送します。バッテリー電解質市場は、電池タイプおよび電解質タイプ、エンドユーザー、地域別にセグメント化されています。電池タイプおよび電解質タイプ別では、鉛酸(液体電解質およびゲル電解質)、リチウムイオン(固体電解質、ゲル電解質、液体電解質)、フロー電池(バナジウムおよび臭化亜鉛)、その他の電池タイプおよび電解質タイプにセグメント化されています。エンドユーザー別では、電気自動車、エネルギー貯蔵、民生用電子機器、その他のエンドユーザーにセグメント化されています。本レポートは主要地域のバッテリー電解質市場の規模と予測も網羅しています。各セグメントの市場規模と予測は収益(10億米ドル)ベースで算出されています。

| 鉛酸 | 液体 |

| ゲル | |

| リチウムイオン | 液体 |

| ゲル | |

| 固体 | |

| フロー電池 | バナジウム |

| 臭化亜鉛 | |

| その他の化学物質(ナトリウムイオン、亜鉛空気など) |

| 電気自動車 |

| エネルギー貯蔵(グリッド、商業・産業、住宅) |

| 民生用電子機器 |

| 産業・特殊用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 電池・電解質タイプ別 | 鉛酸 | 液体 |

| ゲル | ||

| リチウムイオン | 液体 | |

| ゲル | ||

| 固体 | ||

| フロー電池 | バナジウム | |

| 臭化亜鉛 | ||

| その他の化学物質(ナトリウムイオン、亜鉛空気など) | ||

| エンドユーザー別 | 電気自動車 | |

| エネルギー貯蔵(グリッド、商業・産業、住宅) | ||

| 民生用電子機器 | ||

| 産業・特殊用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

バッテリー電解質市場の現在の価値はいくらですか?

バッテリー電解質市場規模は2025年に140億6,000万米ドルに達し、2031年までに287億2,000万米ドルへと2倍以上に拡大する見込みです。

今日の電解質需要を支配している化学物質タイプはどれですか?

リチウムイオン電解質は、定着したギガファクトリー生産能力と確立された自動車性能基準により、2025年のバッテリー電解質市場シェアの81.74%を占めました。

ナトリウムイオンおよび亜鉛空気系が注目を集めている理由は何ですか?

これらの化学物質は豊富な原材料に依存しており、サプライチェーンの圧力を緩和し、2031年までの非リチウム電解質の年平均成長率22.1%を支えています。

政策は電解質サプライチェーンにどのような影響を与えていますか?

米国のインフレ抑制法とEU電池規則2023/1542は現地コンテンツと透明性を義務付けており、新たな地域工場の建設とリサイクルイニシアチブの加速を促進しています。

PFAS規制は電解質製剤にどのような影響を与えますか?

欧州連合および米国の規制案は2026年までに主要なフッ素化溶媒を段階的に廃止する可能性があり、コストのかかる再処方を促し、フッ素フリー添加剤の研究開発を加速させています。

バッテリー電解質市場の主要企業はどこですか?

主要プレーヤーにはTinci、Capchem、Mitsubishi Chemical Group、UBE Corporationが含まれ、いずれも大規模生産と特殊製剤能力を組み合わせています。

最終更新日: