電解質ミックス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

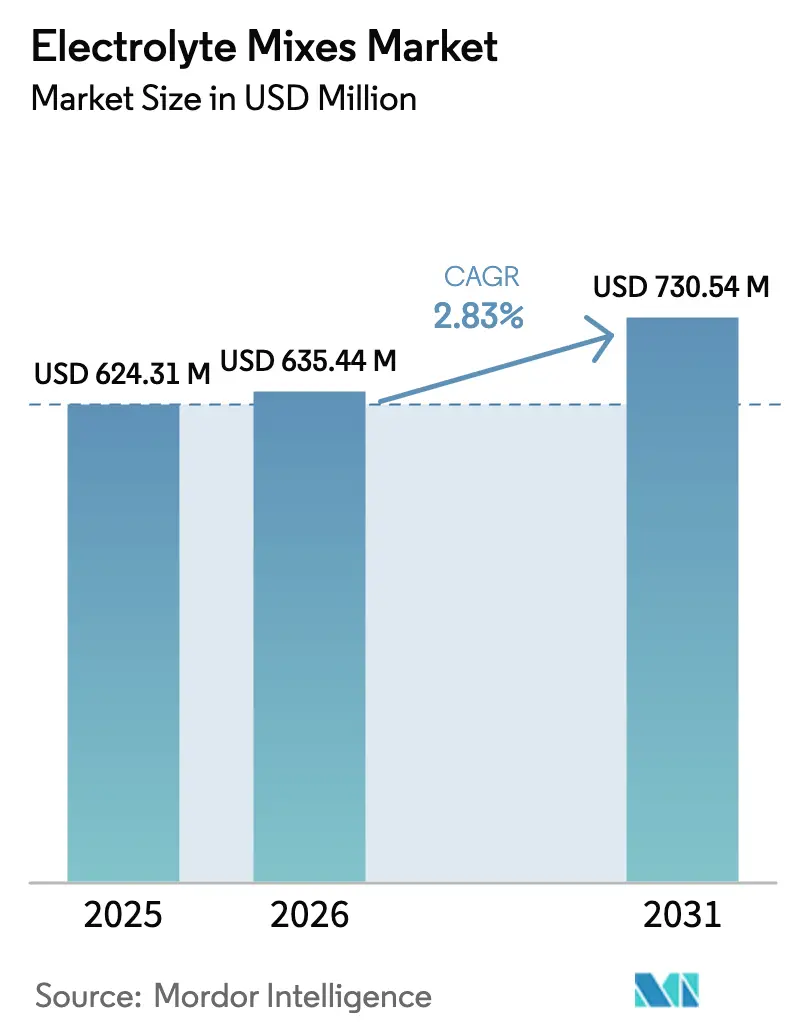

| 市場規模 (2026) | 635.44 百万米ドル |

| 市場規模 (2031) | 730.54 百万米ドル |

| 成長率 (2026 - 2031) | 2.83% CAGR |

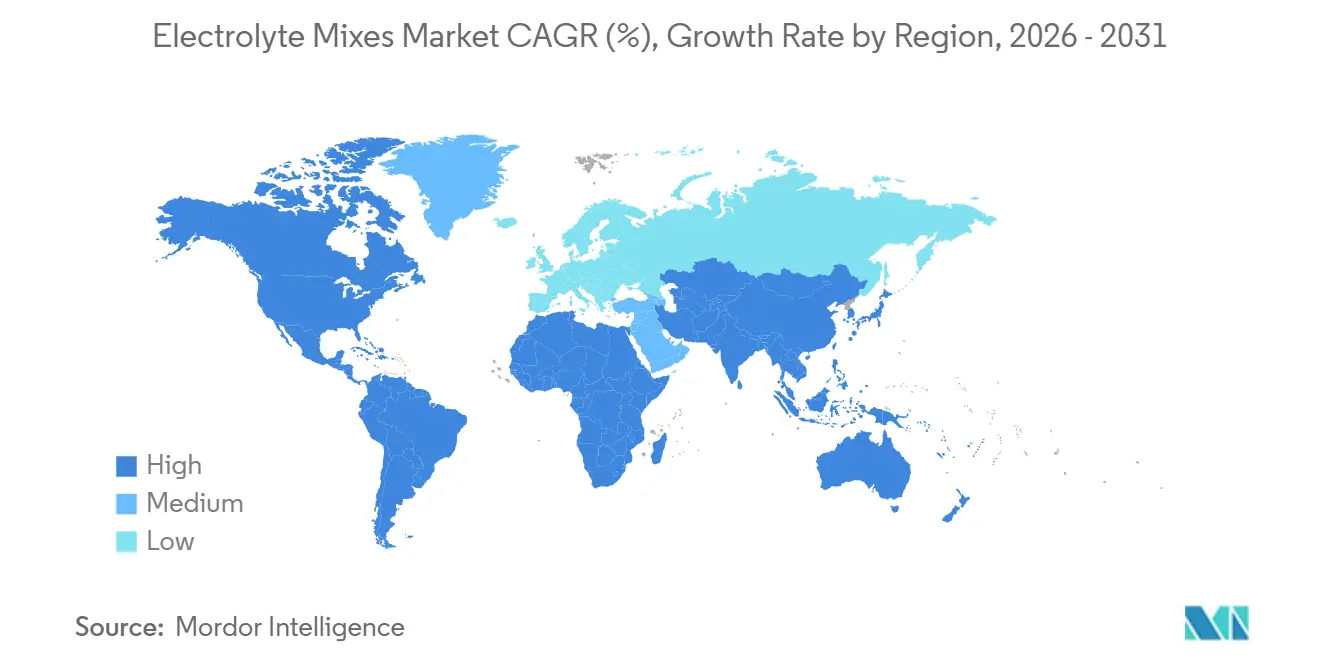

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電解質ミックス市場分析

電解質ミックス市場規模は2025年にUSD 6億2,431万と評価され、2026年のUSD 6億3,544万から2031年にはUSD 7億3,054万に達すると推定されており、予測期間(2026〜2031年)のCAGRは2.83%です。この成長は、数量主導の拡大からプレミアム価格戦略への転換を反映しており、製品フォーマットの革新、ダイレクト・トゥ・コンシューマーチャネル、ウェルネス分野での用途拡大によって牽引されています。消費者需要は基本的な水分補給ソリューションから機能性パフォーマンス栄養へと移行しており、ブランドはパーソナライズドブレンド、植物由来ミネラルオプション、砂糖不使用処方を導入することで、より高い利益率を実現し顧客ロイヤルティを育成しています。競争上の差別化は、科学的根拠に基づく訴求、持続可能な包装ソリューション、オムニチャネルマーケティング戦略によってますます左右されています。さらに、アジア太平洋地域、中東、ウェルネス志向の小売チャネルなどの未開拓の機会が市場のポテンシャルを拡大しています。市場環境は、大手飲料会社による統合と、デジタルネイティブブランドによる破壊的革新が共存しており、電解質ミックス市場における持続的な競争力のために、処方知的財産の戦略的管理、コミュニティ主導のマーケティング、強固な小売業者パートナーシップの重要性が高まっています。

レポートの主要ポイント

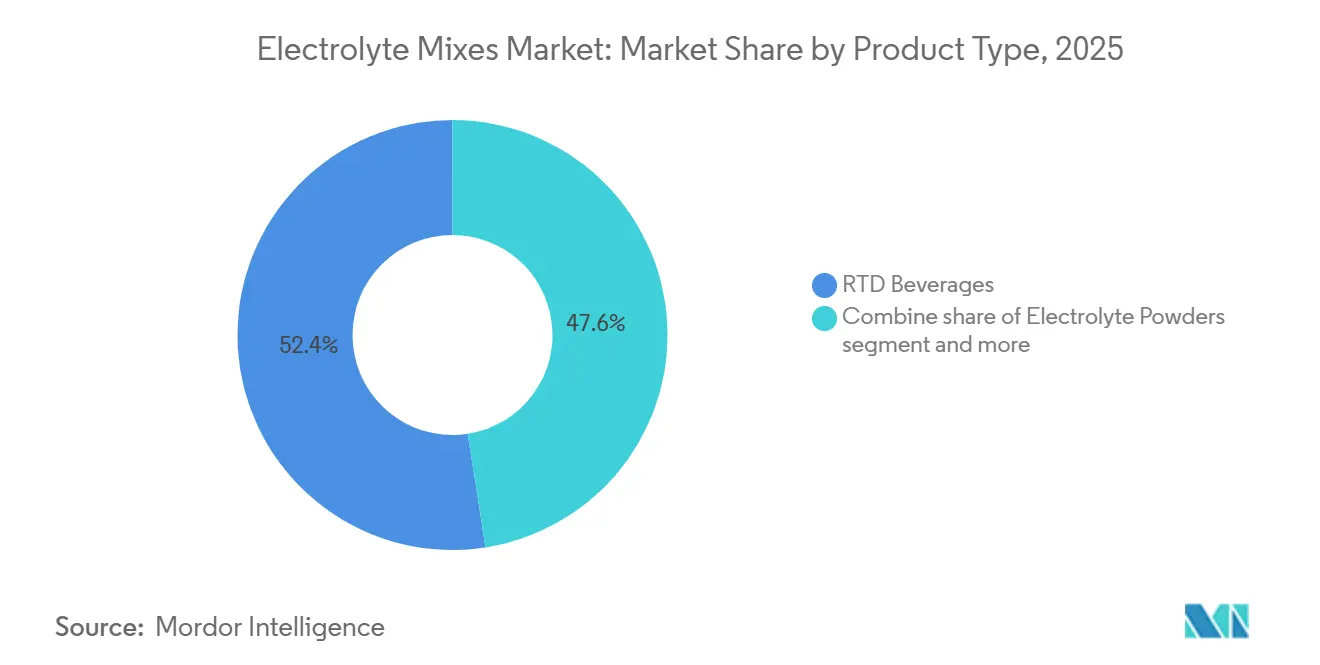

- 製品タイプ別では、RTD飲料が2025年の電解質ミックス市場シェアの52.46%を占め、利便性の優位性と無菌包装の効率性を反映して、2031年にかけてCAGR 3.85%で拡大する見込みです。

- 包装タイプ別では、ボトルが2025年に37.32%の収益シェアを保持する一方、シングルサーブスティックはeコマースでのポータブルフォーマットの普及を背景に、2031年にかけて最速のCAGR 3.82%が予測されています。

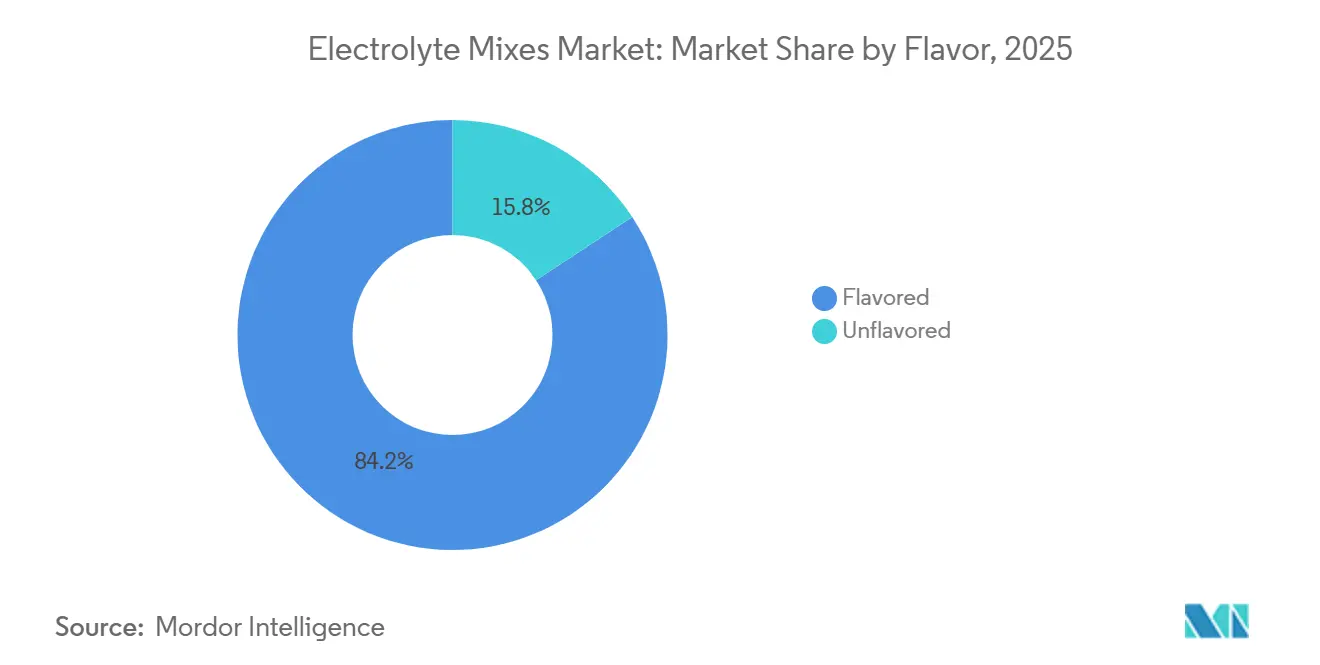

- フレーバー別では、フレーバー付きバリアントが2025年に84.24%のシェアで優位を占める一方、クリーンでナトリウム重視のプロファイルへの需要を背景に、フレーバーなし処方が2031年にかけてCAGR 4.04%でトップの成長を示しています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に47.43%のシェアを占める一方、オンライン小売はサブスクリプションモデルとインフルエンサーによる発見に牽引され、2031年にかけて最高のCAGR 3.94%が見込まれています。

- 地域別では、北米が2025年の電解質ミックス市場シェアの42.54%を占め、水分補給が日常的なウェルネス習慣となるにつれて、2031年にかけてCAGR 4.32%で拡大し、世界平均を上回る見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電解質ミックス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スポーツ、フィットネス、アクティブなライフスタイルへの参加拡大 | +0.6% | 北米、欧州、都市部のアジア太平洋地域で最も強い普及を示す世界全体 | 中期(2〜4年) |

| クリーンラベルおよび天然成分処方への需要 | +0.5% | 北米および欧州、都市部のアジア太平洋地域でも台頭 | 中期(2〜4年) |

| RTD電解質飲料の成長 | +0.7% | 北米およびアジア太平洋地域が主導する世界全体 | 短期(2年以内) |

| 植物由来およびビーガン対応電解質オプションの採用拡大 | +0.3% | 北米、欧州、オーストラリア | 長期(4年以上) |

| パーソナライズド栄養とターゲット機能的便益の拡大 | +0.4% | 北米、欧州および一部のアジア太平洋市場での早期採用 | 長期(4年以上) |

| 高齢化人口における健康上の懸念の高まり | +0.3% | 北米、欧州、日本で顕著な影響を示す世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スポーツ、フィットネス、アクティブなライフスタイルへの参加拡大

フィットネスへの参加は競技アスリートを超えて拡大し、日常生活に身体活動を取り入れるプロフェッショナル、親、退職者にとってのライフスタイルの選択となっています。国際スポーツ栄養学会は、体重の2%に相当するわずかな脱水でも、認知機能、パワー出力、意思決定能力が低下する可能性があることを強調しています。この知見は、エリートアスリートだけでなくレクリエーション運動者にとっても電解質補給の重要性を示しています。2025年5月、PepsiCoはフォーミュラ1とのマルチブランドパートナーシップを発表し、Gatoradeを主要なパフォーマンス水分補給ブランドとして位置づけました。同社は、平均的なフォーミュラ1ドライバーが1レースあたり2〜4キログラムの水分を失うという研究結果を引用しており、この統計は持久系アスリートとレクリエーションフィットネス愛好家の双方に共鳴しています。さらに、2025年12月、GatoradeはLidl-Trekプロサイクリングチームとパートナーシップを締結し、発汗テストプロトコルとパーソナライズド水分補給戦略を取り入れました。このコラボレーションは、科学的根拠に基づくアプローチが競争市場においてブランドの差別化にどのように貢献できるかを示しています。スポーツ関連の機会的使用から定期的なウェルネス消費への移行は、水分補給製品の用途範囲を拡大しています。これらの製品は、運動後の補給に限定されるのではなく、朝の回復、旅行、職場での生産性向上など、さまざまなシーンに向けてマーケティングされるようになっています。

クリーンラベルおよび天然成分処方への需要

消費者は、かつて栄養成分表示に注目していたように、原材料表示に一層の注意を払うようになっています。人工添加物を除去しないブランドは、棚スペースを失い、ソーシャルメディアプラットフォームでの信頼性を損なうリスクに直面しています。米国農務省(USDA)の調査によると、消費者の73%が原材料リストを読み、43%が人工着色料、香料、保存料を含む製品を積極的に避けています。このトレンドは、処方の見直しに対する明確なニーズを示しています。Kerry Groupの調査では、世界の消費者の67%が天然成分をより健康的と見なし、54%がクリーンラベル製品に割増価格を支払う意欲があることが示されています。これは、天然甘味料、植物由来電解質、透明性のある調達に投資することで、ブランドがより高い利益率を達成できる重要な機会を示しています。Cure Hydrationは、植物由来でビーガン対応、人工成分不使用のヤシ水ベースの電解質パウダーを発売しました。これらの製品はWhole FoodsおよびSproutsでの流通を獲得しており、クリーンラベルのポジショニングがプレミアム食料品チャネルへの参入にどのように貢献できるかを示しています。同様に、BIOLYTEは2024年5月にパウダーパケットを発売し、米国医療保険・メディケイドサービスセンター(CMS)の承認を取得したと主張しています。この製品は、天然糖、吐き気緩和のためのショウガ、肝臓サポート成分を含む医療グレードの経口補水液として販売されており、スポーツ栄養と機能性医学の要素を効果的に組み合わせています。欧州食品安全機関(EFSA)は、1リットルあたり20〜30ミリモルのナトリウムと1〜3%の炭水化物を含む炭水化物・電解質溶液が運動中の水分吸収を改善するという意見を発表しています。これにより、クリーンラベルブランドが合成添加物に頼ることなくパフォーマンス関連の訴求を行うための規制上の枠組みが提供されています [1]出典:欧州食品安全機関、「栄養」、efsa.europa.eu。

RTD電解質飲料の成長

RTD(レディ・トゥ・ドリンク)フォーマットは調製の手間を省き、コンビニエンスストア、ジム、空港などの場所での衝動買いを促進します。これらの場所では、パウダーサシェやタブレットは競争上の課題に直面しています。OtsukaのPocari Sweatは、2025年4月にベトナムで新たな生産施設を開設し、2025年7月にインドで発売することで事業を拡大しました。この拡大により、展開国数は20カ国以上に増加し、無菌RTDフォーマットが冷蔵不要で棚安定性を実現できることを示しました。これは、コールドチェーンインフラが分散している市場において大きな優位性となります。Coca-Colaは2025年10月に米国でPowerade Power Waterを発売しました。このゼロシュガー電解質水は、スポーツ関連の機会に限定されるのではなく、終日の水分補給を目的として位置づけられています。同社は2026年にAmazonへの流通を拡大しており、大手飲料会社が機能性ウォーターセグメントをますます標的にしていることを示しています。このカテゴリーはEssentiaなどのブランドによって当初普及しました。同様に、AG Barrは2026年1月に英国でBoost Water+を発売しました。このビタミン強化ゼロシュガー電解質水は、Tesco、Sainsbury's、Asdaなどの主要小売業者での棚スペースを確保し、地域飲料会社がクリーンラベルのRTD代替品を提供することで従来のスポーツドリンクと競争できることを示しています。2025年4月、Tetra Pakは紙ベースのキャップのパイロットを発表し、無菌カートンの再生可能素材含有量を重量比87%に引き上げました。このイニシアチブは、棚安定型電解質飲料に必要なバリア特性を維持しながら、小売業者と消費者の持続可能な包装への要求に応えるものです。利便性、持続可能性、機能的ポジショニングの融合が、先進市場においてパウダーやタブレットよりも速いペースでRTDフォーマットの成長を牽引しています。

植物由来およびビーガン対応電解質オプションの採用拡大

ヤシ水、海塩、果実エキスなどの植物由来電解質源が、合成ミネラルや動物由来成分に取って代わりつつあります。このトレンドは、加工添加物の回避を重視するビーガン、パレオ、Whole30などの食事フレームワークと一致しています。Cure Hydrationは、ヤシ水パウダーを主要な電解質源として使用した電解質パウダーを開発しました。同社はビーガン認証を取得し、合成スポーツドリンクが消費者から懐疑的な目で見られることが多い自然食品チェーンでの流通を確保しています。Döhlerは、2022年にサウジアラビアでヤシ水および植物由来ウォーターが6%成長し、180万リットルに達したと報告しています。さらに、エジプトでは機能性ボトルウォーターが15%拡大して4,000万リットルに達しており、中東・北アフリカの消費者が砂糖入り清涼飲料水のより健康的な代替品として植物由来水分補給を好む傾向が高まっていることを示しています。欧州連合の食品サプリメントに関する指令2002/46/ECおよび食品添加物に関する規則1333/2008は、ミネラルとビタミンの許容される供給源と最大レベルに関する明確なガイドラインを提供しています。これらの規制は、新規合成化合物よりも安全性が実証された植物由来成分を優先する枠組みを確立しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来の電解質処方における高い糖分含有量 | -0.4% | 欧州、北米、一部のアジア太平洋市場で最も強い規制・消費者圧力を示す世界全体 | 短期(2年以内) |

| 高糖分飲料に対する政府の砂糖税および規制上の課徴金 | -0.3% | 欧州、ラテンアメリカ、中東、一部のアジア太平洋諸国で積極的に施行される世界全体 | 中期(2〜4年) |

| 人工着色料、香料、保存料に対する消費者の懐疑心の高まり | -0.2% | 北米、欧州、都市部のアジア太平洋地域 | 中期(2〜4年) |

| 過剰摂取によるミネラルバランスの乱れと健康上のリスク | -0.1% | 北米および欧州で意識が高まる世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来の電解質処方における高い糖分含有量

従来のスポーツドリンクは一般的に、ナトリウムと水分の吸収を高めるために6〜8%の炭水化物溶液を使用しています。しかし、この処方戦略は、添加糖の摂取削減と肥満対策に焦点を当てた公衆衛生キャンペーンと相反しています。世界保健機関(WHO)は、遊離糖の摂取を総エネルギー摂取量の10%未満に制限し、理想的には5%未満を目標とすることを推奨しています [2]出典:世界保健機関、「成人および子供の糖分摂取量」、who.int。これにより、1食あたり20グラム以上の糖分を含む製品を提供するブランドには、規制上および評判上の課題が生じています。例えば、英国で確立されたスポーツドリンクであるLucozadeは、英国ソフトドリンク産業課徴金に対応して2023年に製品を改良し、糖分含有量を低減しました。これは、長年にわたるブランドでさえ財政的・健康政策上の圧力に適応する必要があることを示しています。同様に、メキシコの「Jarra del Buen Beber」消費者ガイダンスはスポーツドリンクをレベル5に分類し、摂取制限を推奨しています。さらに、同国の砂糖税と前面包装警告ラベルが消費者の嗜好に影響を与え、低糖分代替品へのシフトをもたらしています。

高糖分飲料に対する政府の砂糖税および規制上の課徴金

砂糖入り飲料を対象とした財政政策は世界的に拡大しており、108カ国が物品税または課徴金を導入し、高糖分電解質飲料の利益率に直接影響を与えています。世界保健機関(WHO)は、非感染性疾患を削減するための費用対効果の高い手段として砂糖税を支持しています。メキシコ、チリ、英国などの国々からの証拠は、これらの税が導入初年度に砂糖入り飲料の消費を5〜15%削減できることを示しています。コロンビアでは、国立食品医薬品監視院(Invima)がスポーツ飲料を一般食品規制の対象となる食品として分類する一方、経口補水液は1994年政令2229号に基づき医薬品として分類しています。この規制上の区別は、表示、流通、課税コンプライアンスに影響を与えています。メキシコでは、NOM-059-SSA1-2015やNOM-072-SSA1-2012などの基準が経口補水液の組成と表示要件を定義しています。Elektrolitなどのブランドは、薬局と食料品チャネルの両方で製品を展開するためにこれらの規制を遵守する必要があります。チリ、ペルー、ウルグアイ、メキシコなどの国々で義務付けられているラテンアメリカの前面包装警告ラベルの導入により、製品が規定の閾値を超える場合、ブランドは「過剰糖分」警告を表示することが求められます。これらのラベルは購買意欲を低下させており、ブランドは規制に準拠するために製品を改良するかポートフォリオを合理化することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:RTD飲料が主導、パウダーが勢いを増す

RTD(レディ・トゥ・ドリンク)飲料は2025年の製品タイプシェアの52.46%を占め、2031年にかけて3.85%の成長率が見込まれています。この成長は主に、利便性、衝動買い、コールドチェーン物流の必要性を排除する無菌包装の進歩によって牽引されています。米国でKeurig Dr Pepperが流通するメキシコの経口補水液Elektrolitは、2025年7月末までの52週間で26%の売上増加を記録し、USD 6億1,740万に達しました。同ブランドはドルシェアで1.22ポイントを獲得し、合計5.22%を達成しました。これは、プレミアム価格のRTDフォーマットが主流小売市場で急速な成長を達成できることを示しています。

OtsukaのPocari Sweatは、2025年4月にベトナムで生産施設を開設し、2025年7月にインドで発売することで無菌RTD事業を拡大しました。この拡大により、棚安定型RTDの展開国数は20カ国以上に増加し、このようなフォーマットが冷蔵インフラを必要とせずに地理的成長を可能にすることを示しています。さらに、電解質パウダーは、包装廃棄物と輸送排出量を削減する濃縮フォーマットを好むコスト意識の高い消費者や環境意識の高い消費者の間でますます人気を集めています。PepsiCoは2024年9月にGatorade水分補給ブースターパウダーを発売しました。これは、添加糖なしで電解質を提供するシングルサーブスティックフォーマットで、携帯性とカスタマイズを求める消費者に対応しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

包装タイプ別:ボトルが優位、シングルサーブスティックが加速

ボトルは2025年の包装タイプシェアの37.32%を占めており、コンビニエンスストア、ジム、自動販売機での広範な普及を反映しています。これらの場所では衝動買いが売上数量を大きく左右します。シングルサーブスティックとサシェは、2031年にかけてCAGR 3.82%で最速の成長が見込まれています。この成長は、ダイレクト・トゥ・コンシューマーブランド、サブスクリプションベースのモデル、大容量包装よりも分量管理と携帯性を好む消費者の嗜好によって牽引されています。

Liquid I.V.は電解質パウダーのシングルサーブスティックフォーマットを先駆け、2025年5月末までの52週間で約USD 9億2,400万の売上を達成し、前年比28%の成長率を記録しました。これは、プレミアム価格のシングルサーブスティックがAmazon、Target、Costcoなどの流通チャネルを通じて主流での成功を達成できることを示しています。HydroMATEは、バラエティパック、砂糖不使用オプション、限定フレーバーのシングルサーブ電解質パウダーパケットを1袋USD 25.95からの価格で提供しています。同ブランドは25,000件以上の5つ星レビューを強調しており、ダイレクト・トゥ・コンシューマーブランドが便利な包装とサブスクリプションモデルを活用して顧客ロイヤルティを構築する方法を示しています。Liquid Deathは、2024年3月にUSD 14億のバリュエーションでUSD 6,700万を調達した後、Death Dust水分補給スティックを発売して電解質カテゴリーに参入しました。この展開は、ライフスタイル飲料ブランドが革新的な包装と型破りなブランディングを活用して新カテゴリーに拡大する方法を示しています。

フレーバー別:フレーバー付きバリアントが優位、フレーバーなしが急増

フレーバー付き電解質ミックスは2025年の市場シェアの84.24%を占めており、多様な味への消費者の嗜好と、ナトリウムやマグネシウムなどのミネラルの苦みを隠すフレーバーの役割を反映しています。フレーバーなし処方は、ケトジェニックダイエット実践者、クリーンラベル支持者、人工・天然フレーバーの両方を避けながらコーヒーやスムージーなどの飲料に電解質を混ぜることを好む消費者に牽引され、2031年にかけて最速の4.04%成長が見込まれています。LMNTは、甘味料やフレーバーを使用せず海塩とクエン酸を使用した電解質ドリンクミックスをパレオおよびケト対応として販売しています。

DripDropは2025年1月に560万ドルの資金調達を行い、小売流通を15,000拠点に拡大し、病院での採用を増やしました。同ブランドはフレーバー付きとフレーバーなしの両バリアントを提供しており、世界保健機関(WHO)のガイドラインに沿ったナトリウム、カリウム、グルコースの比率を持つ経口補水液として位置づけられています。Elektrolitは、メキシコの薬局やコンビニエンスストアでMXN 27(約USD 1.35)で販売される625ミリリットルボトルで、ベリー、シトラス、メロン、パンチ、トロピカルなど多様なフレーバーを提供しています。これは、フレーバーの多様性がシーン、味の好み、地域の嗜好に基づいたセグメンテーションをどのように支援するかを示しています。

流通チャネル別:スーパーマーケットが主導、オンライン小売が加速

スーパーマーケットとハイパーマーケットは2025年の流通シェアの47.43%を占めており、主要な食料品の目的地としての役割を強調しています。マルチブランドの幅広い品揃えを提供し、プロモーション価格を設定し、レジ周辺やエンドキャップに戦略的に製品を配置する能力がこの大きなシェアに貢献しています。オンライン小売は、サブスクリプションベースのモデル、インフルエンサーマーケティング、Amazon Prime Dayなどのプロモーションイベントに牽引され、2031年にかけて最速のCAGR 3.94%が見込まれています。これらの要因により、ダイレクト・トゥ・コンシューマー(DTC)ブランドは従来の小売チャネルを効果的に迂回することができます。

Liquid I.V.は2025年5月末までの52週間で約USD 9億2,400万の売上を報告し、前年比28%の成長を示しました。この実績は、Amazon Prime Dayでの好調な売上とTarget、Costcoなどの主要小売業者を通じた流通によって支えられました。これは、eコマースと実店舗小売を組み合わせて急速なスケーリングを達成するオムニチャネル戦略の成功を示しています。シングルサーブ電解質パウダーパケットを販売するHydroMATEは、サブスクリプションに対して送料無料を提供し、25,000件以上の5つ星レビューを獲得しています。これは、ダイレクト・トゥ・コンシューマーブランドがeコマースを活用して顧客ロイヤルティを育成し、製品開発とマーケティング戦略を支援するファーストパーティデータを収集する方法を示しています。

地域分析

北米は2025年の市場シェアの42.54%を占め、世界平均を上回る4.32%の成長率が2031年にかけて見込まれています。この成長は、水分補給がスポーツ関連の機会に限定されるのではなく、日常的なウェルネス習慣として認識されるようになっていることに起因しています。メキシコの経口補水液Elektrolitは、2025年7月末までの52週間で米国での売上が26%増加し、USD 6億1,740万に達したと報告しています。同ブランドはドルシェアで1.22ポイントを獲得し、5.22%の市場シェアを達成しており、プレミアム価格の電解質飲料が主流小売で急速にスケールできる可能性を示しています。2025年8月、PepsiCoはUSD 5億8,500万の優先株購入を通じてCelsius Holdingsへの出資比率を約11%に引き上げました。さらに、2025年4月にUSD 18億で買収されたCelsiusのAlani Nuブランドは、PepsiCoの米国・カナダ流通システムに統合され、女性向けフィットネス志向の水分補給・エネルギー製品ポートフォリオのリーチを強化します。

アジア太平洋地域は最も成長の速いセグメントであり、急速な都市化、可処分所得の増加、熱ストレス管理と運動パフォーマンス向上における水分補給の役割への認識の高まりによって牽引されています。OtsukaのPocari Sweatは、2025年4月にベトナムで生産施設を開設し、2025年7月にインドで発売し、2024年9月にフィリピンバスケットボール協会とパートナーシップを締結することで事業を拡大しました。これらの取り組みにより展開国数は20カ国以上に拡大し、冷蔵インフラを必要とせずに棚安定性を提供する無菌RTDフォーマットの実行可能性を示しています。

欧州では、厳格な規制と環境意識の高い消費者に牽引され、クリーンラベル、低糖分、持続可能な包装フォーマットへの強い需要が見られます。欧州食品安全機関は、1リットルあたり20〜30ミリモルのナトリウムと1〜3%の炭水化物を含む炭水化物・電解質溶液が運動中の水分吸収を高めるという意見を発表しています。この規制上のガイダンスは、消費者の嗜好と規制要件に沿ったパフォーマンス関連の訴求をブランドが行うための基盤を提供しています。

競争環境

電解質ミックス市場は中程度に統合されており、主要プレーヤーへの集中度が高くなっています。PepsiCo、Coca-Cola、Nestléなどの著名企業は、Gatorade、Powerade、その他の買収ブランドを通じて主流のスポーツ水分補給セグメントを支配しています。一方、Liquid I.V.、LMNT、Electrolit、DripDropなどのニッチブランドは、女性アスリート、ケトジェニックダイエット実践者、ヒスパニック系消費者、医療グレードの補水を必要とする個人など、十分にサービスが提供されていないグループに対応することで市場シェアを獲得しています。これらの新興ブランドは、従来のプレーヤーが見落としがちなギャップに対処するため、特化した処方とターゲットを絞ったメッセージングに注力しています。

2025年4月、Celsius HoldingsはAlani Nuの買収をUSD 18億で完了しました。Alani Nuは女性消費者に焦点を当てたウェルネスブランドであり、PepsiCoの流通ネットワークに統合されました。この買収は、機能性パフォーマンス訴求を中心としたエネルギーと水分補給カテゴリーの融合を示しています。同様に、Keurig Dr Pepperは2024年10月にGhostをUSD 9億9,000万で買収し、スポーツ栄養とコブランドエナジードリンクをポートフォリオに加えました。これらの戦略的動向は、飲料会社が電解質・パフォーマンスカテゴリーへの関心を高めており、プレミアム化と若年消費者へのエンゲージメントの手段として位置づけていることを反映しています。

パーソナライズド水分補給ソリューションに成長機会が生まれています。ブランドは個々の電解質ニーズを満たすために、発汗テストプロトコル、ウェアラブルバイオセンサー、カスタム処方をますます採用しています。例えば、INFINIT Nutritionは発汗テストと活動プロファイルに基づいたカスタム電解質処方を提供しており、Nix Biosensorsはリアルタイムの発汗組成と水分損失を追跡するウェアラブル水分補給モニターを開発し、アスリートがトレーニングと競技中の電解質摂取を最適化するのを支援しています。さらに、Science in Sport PLCは2025年4月にBritish Cyclingとパートナーシップを締結し、ロサンゼルス2028オリンピック・パラリンピック競技大会を通じて140名以上のアスリートにエリートレベルの栄養製品を供給します。このパートナーシップには、トレーニング、レース、回復、アスリートの総合的な健康を向上させるための新たな栄養ソリューションの共同開発も含まれています [3]出典:British Cycling、「Science in Sport」、britishcycling.org.uk。PepsiCoは2025年5月にフォーミュラ1とのマルチブランドパートナーシップを発表し、スポーツ水分補給分野でのプレゼンスをさらに拡大しました。Gatoradeはパフォーマンス水分補給の中核として位置づけられ、2025年6月には同社がF1アカデミーとのコラボレーションを拡大し、Gatoradeスポーツサイエンス研究所を通じてアスリートへの水分補給・栄養サポートを提供しました。このイニシアチブは、定期的なパフォーマンステストとアスリート向けのカスタマイズされた回復ガイダンスに焦点を当てています。

電解質ミックス業界のリーダー企業

PepsiCo Inc.

Nestlé SA

Unilever PLC

The Coca-Cola Company

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:PepsiCoのGatoradeは、Lidl-Trekプロサイクリングチームとの複数年にわたるパートナーシップを発表しました。Gatoradeスポーツサイエンス研究所の発汗分析とパフォーマンステスト技術を使用したパーソナライズされたパフォーマンス重視の水分補給戦略を提供し、Gatoradeのブランドがレースキットとチームウォーターボトルに表示されます。

- 2025年10月:Liquid I.V.はLAFCとの3年間の戦略的パートナーシップを発表し、クラブのトレーニング施設をLiquid I.V.パフォーマンスセンターと命名し、水分補給科学を選手ケアプログラムに統合しました。これはLiquid I.V.にとって初のスポーツチームスポンサーシップとなります。

- 2024年9月:Gatoradeは日常的な水分補給を目的とした電解質パウダー、Gatorade水分補給ブースターを発売しました。スイカジュース、海塩、クエン酸ナトリウム、カリウム塩、1日摂取量100%のビタミンを含む電解質を特徴とし、人工フレーバー、甘味料、着色料を一切含みません。

世界の電解質ミックス市場レポートの調査範囲

電解質ミックスは、ナトリウム、カリウム、マグネシウムなどのミネラルを希釈可能なパウダーミックス、プレミックス液体、その他の形態で摂取できる消費財です。電解質ミックス市場は、製品タイプ、フレーバー、流通チャネル、地域によってセグメント化されています。製品タイプに基づき、市場はRTD飲料、電解質パウダー、タブレット、その他の製品タイプにセグメント化されています。包装タイプ別では、市場はボトル、シングルサーブ/スティック、マルチサーブ、発泡性チューブ、その他にセグメント化されています。フレーバー別では、市場はフレーバー付きとフレーバーなしにセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、薬局/ドラッグストア、オンライン小売店、その他の流通チャネルにセグメント化されています。本調査では、北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の新興・確立地域における電解質ミックス市場も分析しています。市場規模の算定は、上記のすべてのセグメントについてUSDによる金額ベースおよび数量ベースで行われています。

| RTD飲料 |

| 電解質パウダー |

| タブレット |

| その他 |

| ボトル |

| シングルサーブ/スティック |

| マルチサーブ |

| 発泡性チューブ |

| その他 |

| フレーバー付き |

| フレーバーなし |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 薬局/ドラッグストア |

| オンライン小売店 |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 製品タイプ別 | RTD飲料 | |

| 電解質パウダー | ||

| タブレット | ||

| その他 | ||

| 包装タイプ別 | ボトル | |

| シングルサーブ/スティック | ||

| マルチサーブ | ||

| 発泡性チューブ | ||

| その他 | ||

| フレーバー別 | フレーバー付き | |

| フレーバーなし | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 薬局/ドラッグストア | ||

| オンライン小売店 | ||

| その他のチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

電解質ミックス市場の規模はどのくらいですか?

電解質ミックス市場規模は2026年にUSD 6億3,544万に達し、CAGR 2.83%で成長して2031年にはUSD 7億3,054万に達する見込みです。

電解質ミックス市場の規模はいくらですか?

2025年、電解質ミックス市場規模はUSD 6億2,431万に達する見込みです。

電解質ミックス市場の主要プレーヤーは誰ですか?

Abbott Laboratories、Nestlé SA、Unilever PLC、PepsiCo Inc.が電解質ミックス市場で事業を展開する主要企業です。

電解質ミックス市場で最も成長の速い地域はどこですか?

アジア太平洋地域が電解質ミックス市場で最も成長の速い地域です。

電解質ミックス市場で最大のシェアを持つ地域はどこですか?

2025年、北米が電解質ミックス市場で最大の市場シェアを占めています。

電解質ミックス市場のCAGRはいくらですか?

電解質ミックス市場のCAGRは2.83%と推定されています。

最終更新日: