欧州バッテリーエネルギー貯蔵システム(BESS)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

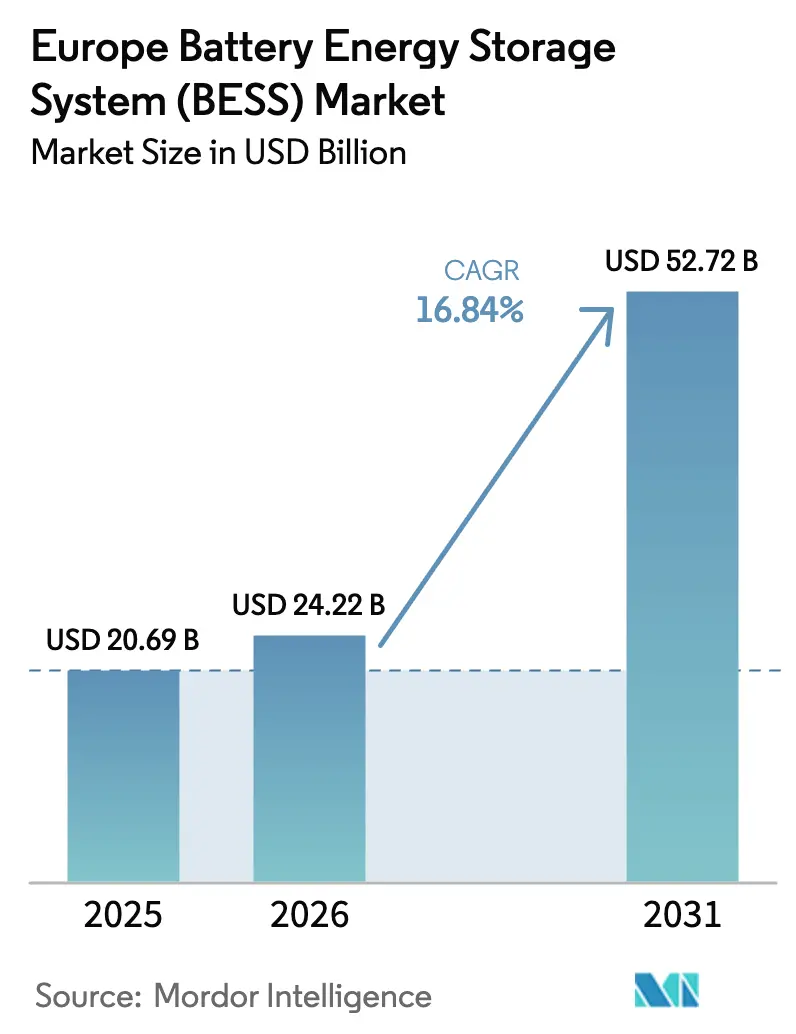

| 基準年の市場規模 (2025) | 20.69 十億米ドル |

| 市場規模 (2026) | 24.22 十億米ドル |

| 市場規模 (2031) | 52.72 十億米ドル |

| 成長率 (2026 - 2031) | 16.84% CAGR |

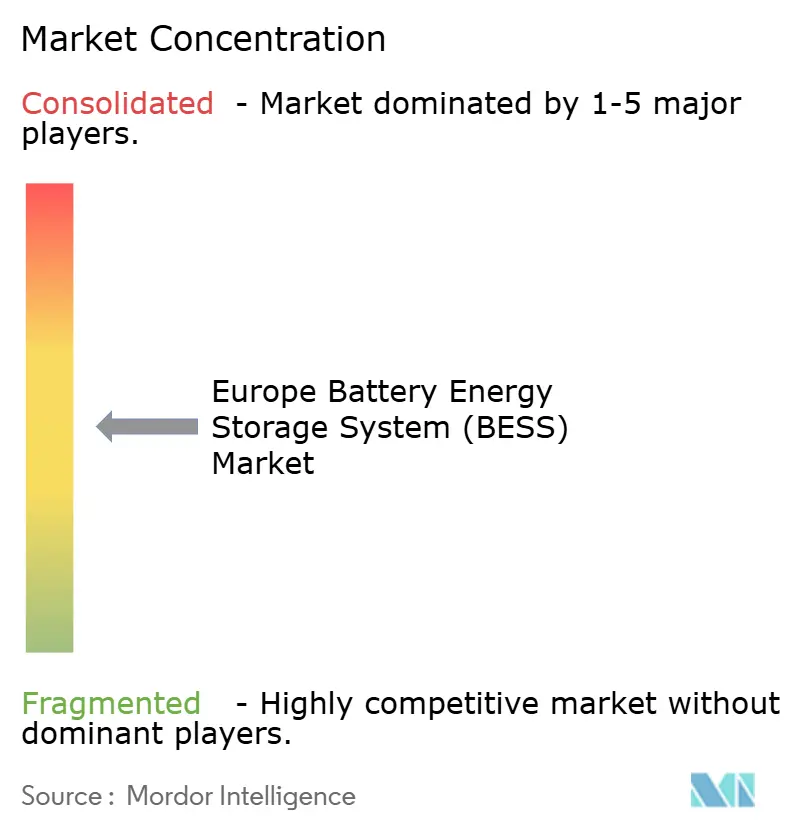

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州バッテリーエネルギー貯蔵システム(BESS)市場分析

欧州バッテリーエネルギー貯蔵システム(BESS)市場規模は、2025年の206億9,000万米ドル、2026年の242億2,000万米ドルから2031年までに527億2,000万米ドルへと拡大する見込みであり、16.84%のCAGRを反映し、長時間系統柔軟性ソリューションへの投資家の信頼を裏付けています。この成長曲線は、2030年までに調整予備力の30%を非化石資産から調達することを義務付ける欧州委員会の指令と一致しており、電力会社がガスピーカーをバッテリーに置き換えることを促進しています。[1]:欧州委員会、「改訂電力市場規制」、ec.europa.eu 英国およびイタリアにおける競争的容量オークションおよびファストリザーブオークションが回収期間を7年未満に圧縮したことで収益の確実性が向上し、年金基金やインフラ専門家が欧州バッテリーエネルギー貯蔵システム市場に参入しています。技術構成はサイクル寿命の優位性からリン酸鉄リチウムセルが引き続き優勢ですが、放電時間が4時間を超える用途ではフロー化学が普及しつつあります。ドイツ、スペイン、北欧諸国の産業クラスターは、現在平均36ヶ月に達する系統接続の遅延をヘッジするために太陽光発電と蓄電池を組み合わせたハイブリッドプロジェクトを展開しており、住宅用プロシューマーは2025年後半に1 kWhあたり0.26〜0.36ユーロに拡大した時間帯別料金スプレッドを収益化しています。

主要レポートのポイント

- 電池タイプ別では、リチウムイオンが2025年の欧州バッテリーエネルギー貯蔵システム市場シェアの87.8%を占め、フローバッテリーは2031年にかけて28.3%のCAGRで拡大する見込みです。

- 接続タイプ別では、系統連系設備が2025年の欧州バッテリーエネルギー貯蔵システム市場規模の85.5%を占め、系統外システムは2031年にかけて28.9%の成長が予測されています。

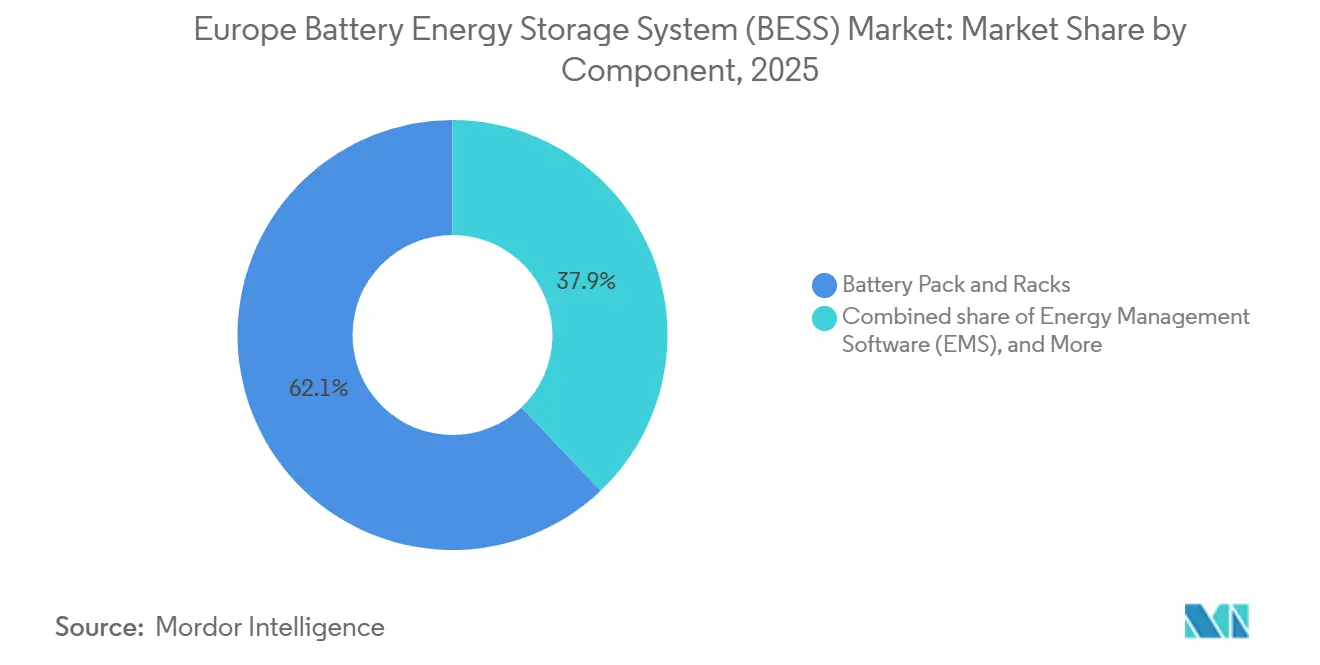

- コンポーネント別では、バッテリーパックおよびラックが2025年のシステム総価値の62.1%を占め、エネルギー管理ソフトウェアは2031年にかけて31.4%のCAGRで進展しています。

- エネルギー容量別では、10〜100 MWhのシステムが2025年の導入量の47.3%を占め、500 MWh超のプロジェクトは2031年にかけて30.1%のCAGRで拡大する見込みです。

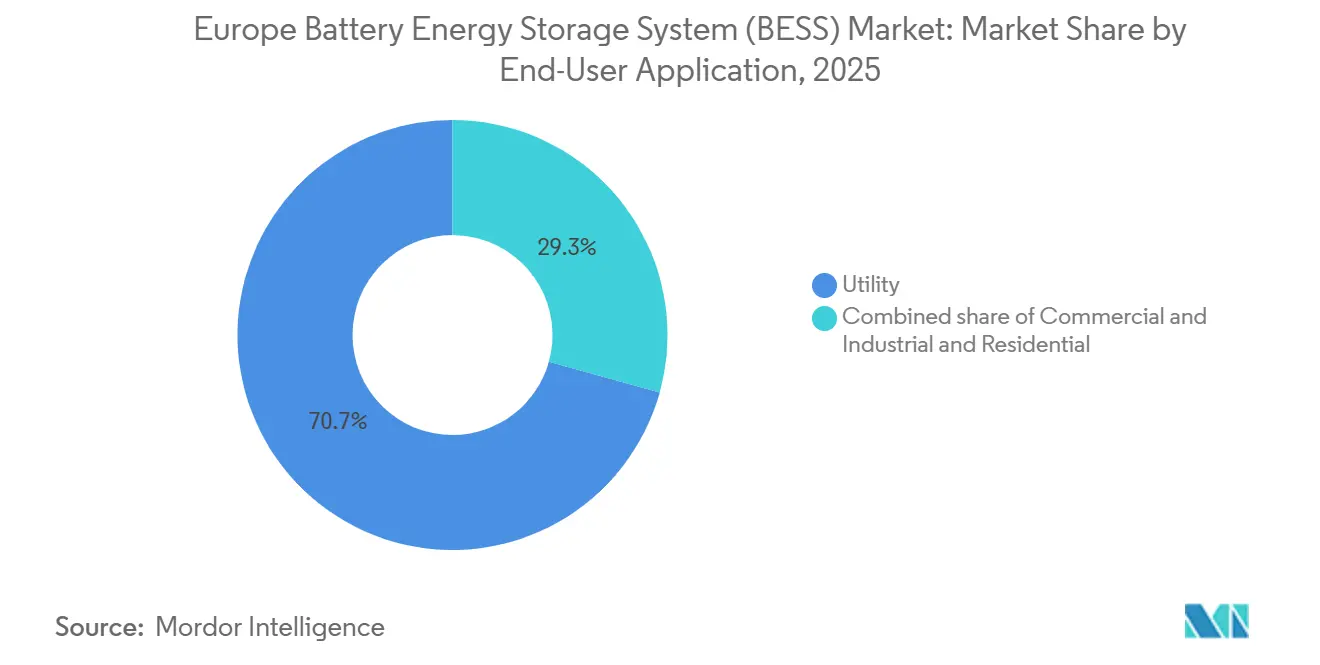

- エンドユーザー別では、電力会社が2025年の需要の70.7%を占め、商業・産業ユーザーは2031年にかけて29.5%のCAGRを記録すると予測されています。

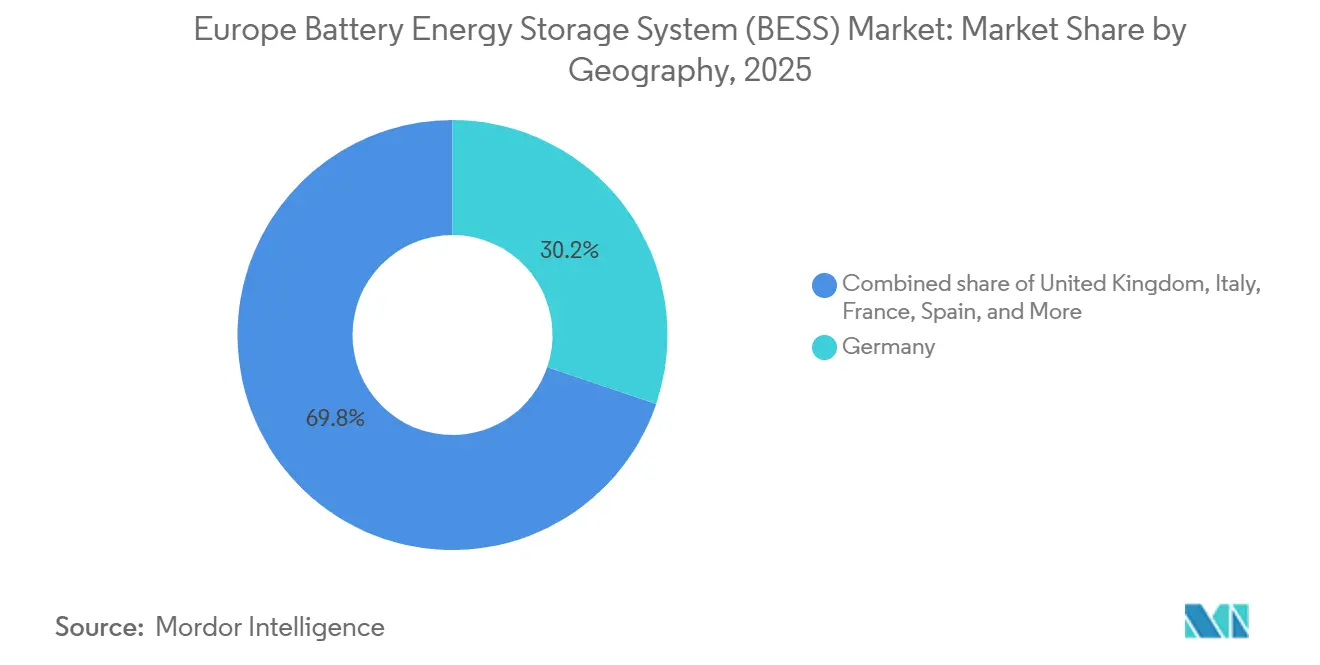

- 地域別では、ドイツが2025年の欧州バッテリーエネルギー貯蔵システム市場において30.2%のシェアで首位を占め、英国は2031年にかけて22.2%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州バッテリーエネルギー貯蔵システム(BESS)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU全域の「フィット・フォー・55」柔軟性義務がBESS調達を加速 | 3.2% | EU全域、特にドイツ、オランダ、ベルギーで顕著 | 中期(2〜4年) |

| 記録的な小売価格高騰の中での住宅用プロシューマーの料金裁定取引 | 2.8% | ドイツ、デンマーク、ベルギー、アイルランド | 短期(2年以内) |

| 国家容量・ファストリザーブオークションが収益性の高い収益スタックを創出 | 3.5% | 英国、イタリア、フランス | 中期(2〜4年) |

| ドイツのスマートメーター普及が需要家側蓄電池のアグリゲーションを解放 | 2.1% | ドイツ、オーストリア・スイスへの波及効果あり | 長期(4年以上) |

| コーポレートPPAブームが大規模再生可能エネルギーとのBESS併設を促進 | 2.9% | スペイン、北欧諸国、ポーランド | 中期(2〜4年) |

| EUバッテリーパスポートおよび重要鉱物法によるリチウムイオンサプライチェーンのリスク低減加速 | 1.9% | EU全域、フランス・ドイツ・スウェーデンの製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU全域の「フィット・フォー・55」柔軟性義務がBESS調達を加速

この指令は各加盟国に対し、2030年までに調整予備力の少なくとも30%を非化石資源から調達することを義務付けており、欧州バッテリーエネルギー貯蔵システム市場に対して構造的な需要の下限を提供しています。バッテリープロジェクトは、従来水力発電やガス資産に割り当てられていた自動周波数回復テンダーへの事前資格取得が可能となり、ドイツおよびオランダでの回収期間が7年未満に短縮されています。[2]欧州委員会、「フィット・フォー・55立法パッケージ」、ec.europa.eu 開発業者は予想される接続申請改革に先立って接続協定の確保を急いでおり、送電系統運用者は投資決定をさらに前倒しする中間目標を追加しています。

記録的な小売価格高騰の中での住宅用プロシューマーの料金裁定取引

2025年後半のドイツにおける小売電力価格は1 kWhあたり平均0.41ユーロとなり、日前卸売価格との差額は0.26〜0.36ユーロとなっています。[3]ユーロスタット・アナリスト、「2025年電力価格統計」、eurostat.ec.europa.eu このマージンは、フィードインタリフなしでも10 kWhの家庭用システムの8〜10年の回収期間を支えています。ドイツの住宅用バッテリーの60%以上が、2025年に300回発生したマイナス価格時間帯に充電し、夕方のピーク時に放電するアルゴリズムを使用しています。

国家容量・ファストリザーブオークションが収益性の高い収益スタックを創出

2025年2月の英国容量市場では、1 kWあたり年間63ポンドで18億Wのバッテリー契約が落札され、ナショナルグリッドは2028年までに45億Wの専用バッテリーファストリザーブ調達を約束しました。[4]英国政府、「2025年容量市場オークション結果」、gov.uk イタリアとフランスも同様のメカニズムを導入し、貸し手が多層的な収益スタックで12%のブレンドIRRを引き受けることを可能にしています。

ドイツのスマートメーター普及が需要家側蓄電池のアグリゲーションを解放

高消費世帯への強制的なスマートメーター導入により、アグリゲーターは住宅用バッテリーを仮想発電所にプールし、市場参加規則を満たすリアルタイムテレメトリーを提供することが可能になります。Next KraftwerkおよびSonnenが運営するプラットフォームは、すでに50,000台以上のアグリゲートされたバッテリーを日前市場および調整市場に提供しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統接続待ちと限られた相互接続容量 | -2.7% | ドイツ、スペイン、英国 | 短期(2年以内) |

| 補助サービス価格の変動によるプロジェクトIRRの低下 | -1.9% | ドイツ、オランダ、北欧諸国 | 中期(2〜4年) |

| 防火・都市ゾーニング規制による高密度都市での設備投資増加 | -1.4% | ドイツ、英国、フランス(都市中心部) | 長期(4年以上) |

| 中国製セル輸入への依存によるプロジェクトの為替・通商政策リスクへの露出 | -1.6% | EU全域、南欧・東欧で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

系統接続待ちと限られた相互接続容量

ドイツの接続申請待ちは2025年末までに1,000億Wを超え、待機時間が36ヶ月に延び、プロジェクトのNPVが最大20%低下しています。スペインと英国も同様の制約に直面しており、英国の系統運用者は着工準備が整った申請を優先するファーストレディアプローチを採用しています。

補助サービス価格の変動によるプロジェクトIRRの低下

ドイツの周波数維持予備力価格は、2024年初頭の1 MWあたり月額8,500ユーロから2025年半ばには3,200ユーロに下落しました。これは30億Wの新規バッテリーが6億Wの市場を飽和させたためです。オランダおよび北欧地域での同様の変動により、開発業者はより複雑な契約で収益をヘッジせざるを得なくなり、取引コストが増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池タイプ別:フロー化学が長時間放電の優位性を獲得

リチウムイオンは2025年の設置容量の87.8%を占め、欧州バッテリーエネルギー貯蔵システム市場において支配的なシェアを持つセグメントとなっています。28.3%のCAGRで拡大するフローバッテリーは、6〜10時間の放電プロファイルを必要とし、リチウムコストの上昇を回避したい系統運用者に支持されています。ナトリウムイオンおよびチタン酸リチウム技術は、特定の耐障害性または耐温度性アプリケーション向けのパイロット段階に入っています。全体として、化学の多様化により、絶対的なリチウム量が増加し続ける中でも、2031年までにリチウムのシェアは80%未満に抑えられる可能性があります。

フロー化学向けの欧州バッテリーエネルギー貯蔵システム市場規模は、20年超のベンダー保証付き保証に支えられ、2031年までに40億米ドルを超えると予想されています。多時間資産に対する電力会社の選好は、より少なく長時間のシステムを優先する相互接続アップグレードと一致しており、企業バイヤーはバナジウムリサイクルチェーンに組み込まれた環境認証を重視しています。

接続タイプ別:系統外の急増が系統連系の優位性を相殺

系統連系資産は2025年の容量の85.5%を占め、成熟した系統サービス収益モデルを反映しています。系統外およびハイブリッドマイクログリッドは28.9%のCAGRで進展し、産業キャンパスや離島コミュニティ内に新たな需要プールを開拓します。系統外採掘事業に関連する欧州バッテリーエネルギー貯蔵システム市場規模はすでに10億米ドルを超えており、2025年に40%のコスト削減を実現したWärtsiläの10 MWスウェーデンマイクログリッドが注目されています。

系統接続待ちが長期化する中、データセンター事業者や化学メーカーは送電相互接続を迂回する系統外許可を確保しています。停電時に孤立運転が可能なハイブリッドプラントは、レジリエンス義務を支援し、ドイツでは年間1 kWあたり150ユーロに達する可能性のある系統料金を削減します。

コンポーネント別:ソフトウェアが価値の原動力として台頭

バッテリーパックは2025年のシステムコストの62.1%を占めましたが、アジアのセルメーカー間の価格競争がマージンを圧迫し、価値が制御ソフトウェアへとシフトしています。エネルギー管理プラットフォームは31.4%で成長しており、資産オーナーが複数市場にわたる時間単位の入札を最適化し、静的ディスパッチと比較して収益を最大25%向上させることを目指しています。ソフトウェアおよびアナリティクスに帰属する欧州バッテリーエネルギー貯蔵システム市場シェアは、2031年までに倍増する見込みです。

防火・空調サブシステムは、ドイツのVDE-AR-E 2510-50および英国のBS 5839-1規格により、高密度都市部の案件では1 kWhあたり50〜80ユーロを追加します。これらの要件を工場製エンクロージャーに統合できるベンダーは、工期とコストの面で優位性を獲得します。

エネルギー容量範囲別:大型ブロック化による単位コストの低下

10〜100 MWhのシステムは2025年に47.3%のシェアを占め、許認可の柔軟性から支持されています。しかし、500 MWh超の資産は、送電系統運用者が系統コード遵守を簡素化するより少ない相互接続ノードを優先するため、2031年にかけて30.1%で拡大する見込みです。Fluenceのシュレスヴィヒ・ホルシュタイン州500 MWhプラントは、大規模システムが単一の系統協定の下で周波数、容量、裁定取引収入を積み重ねる方法を示しています。

対照的に、10 MWh未満の住宅用および小規模商業用ユニットは、小売・卸売スプレッドが3:1を超える地域で成長を続けます。この二極化は、分散型フリートまたはギガスケールのターンキープロジェクトのいずれかに特化したインテグレーターに独自のサービスニッチを生み出します。

エンドユーザーアプリケーション別:商業・産業の勢いが高まる

電力会社は2025年に70.7%のシェアで需要を支配しましたが、商業・産業バイヤーはスコープ2報告規則とデマンドチャージの圧力を背景に29.5%で成長しています。データセンターに関連する欧州バッテリーエネルギー貯蔵システム市場規模は、AmazonやハイパースケーラーがCO2フリーエネルギーの24時間365日目標にコミットするにつれて急増する見込みです。

化学、鉄鋼、セメントの産業企業は、ピーク系統料金を削減しデマンドレスポンスに参加するために需要家側バッテリーを導入しています。住宅用の普及は、時間帯別料金が日常的なサイクリングに有利なドイツ、ベルギー、デンマークで最も強くなっています。

地域分析

ドイツは2025年の欧州バッテリーエネルギー貯蔵システム市場において30.2%のシェアを占め、1 kWhあたり0.41ユーロの小売料金と長期的な収益の可視性を提供する年間20億Wのオークションスケジュールに支えられています。スマートメーター義務化により、アグリゲーターが家庭用バッテリーを卸売・調整市場に引き込むことが可能になっていますが、1,000億Wを超える系統接続待ちにより、試運転時間が3年以上に延び、収益が低下しています。

英国は2031年にかけて22.2%の予測CAGRで最も急速に拡大する市場であり、15年間の容量市場契約とナショナルグリッドの45億Wバッテリーファストリザーブ目標に牽引されています。イタリアはTernaが超高速周波数応答の20億Wを蓄電池向けに確保し、卸売裁定取引に上乗せされる1 MWあたり月額12,000ユーロの支払いを提供することで続いています。

フランスとスペインは太陽光・風力パイプラインと並行して導入を拡大しています。スペインの80億W太陽光・蓄電池待ちはエストレマドゥーラとアンダルシアに集中しており、コーポレートPPAが生産量の大部分を事前契約し、マーチャントリスクを軽減しています。北欧諸国は風力・バッテリーハイブリッド資産を採用し、調整コストを40%削減するとともに、寒冷地向けナトリウムイオン試験に適しており、ポーランドは製造業の需要家を対象とした30億Wのパイプラインで台頭しています。

競合ランドスケープ

上位5社のインテグレーターであるFluence、Tesla、Wärtsilä、BYD、Hitachi Energyは、2025年に契約済みギガワット時の約48%を支配し、欧州バッテリーエネルギー貯蔵システム市場を中程度の集中度に位置付けています。FluenceはMosaicオプティマイザーを活用して資産収益を最大25%向上させ、キャッシュフローを安定させる長期サービス契約を組み込んでいます。Teslaはベルリン・ブランデンブルク工場での垂直統合型Megapack製造から恩恵を受け、設備投資を削減しAutobidderソフトウェアをリン酸鉄リチウムセルと組み合わせています。

Wärtsiläは系統外採掘および離島マイクログリッドで競争し、プレミアム価格を実現するブラックスタート機能を提供しています。BYDは2025年にロッテルダムハブを開設し、15年保証の下で年間50億Whを出荷しており、Hitachi Energyは系統形成インバーター向けのデジタルツインを統合しています。Invinity等のニッチプロバイダーはバナジウムフロー技術を使用して6時間超の放電時間に注力し、Next Kraftwerke等のアグリゲーターはハードウェアを所有せずに住宅用フリートを収益化しています。

中国のセルサプライヤーがターンキーEPCへと川下展開するにつれて価格圧力が強まる一方、NorthvoltおよびACCの新欧州ギガファクトリーはサステナブルファイナンスの対象となる低炭素セルを供給しています。熱管理および消火モジュールに関する特許出願が増加しており、高密度都市部のプロジェクトで1 kWhあたり50〜80ユーロを追加する厳格な都市安全規制を反映しています。

欧州バッテリーエネルギー貯蔵システム(BESS)産業リーダー

Fluence Energy Inc.

Tesla Inc.

BYD Co. Ltd.

LG Energy Solution Ltd.

Wärtsilä Oyj Abp

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:スイスがラウフェンブルクに800 MW/1,600 MWhのレドックスフロープラントを認可し、同技術の世界記録を樹立するとともに大陸の系統レジリエンスを強化しました。

- 2025年5月:Northvoltはスウェーデンのバッテリー生産を縮小する計画を発表し、アジアサプライヤーがもたらす競争上の課題を浮き彫りにしました。

- 2025年4月:BW ESSとNordea Bankが北欧最大の蓄電池ファイナンスパッケージを締結し、マルチギガワット規模の導入を支援しました。

- 2025年3月:LG Energy Solutionがポーランドの900 MWh BESSに向けてPGEと3億8,400万米ドルの供給契約を締結し、ヴロツワフ工場を活用しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、欧州の電池エネルギー貯蔵システム市場を、充電式電気化学電池、関連する管理ハードウェア、およびソフトウェアを使用し、系統連系された全ての定置型システムと定義する。対象は、メーター前後の用途にわたる電力シフト、周波数調整、またはバックアップを目的としたシステムである。

スコープ除外:移動体牽引用電池および揚水発電は本評価の対象外とする。

セグメンテーション概要

- 電池タイプ別

- リチウムイオン(リン酸鉄リチウム(LFP)、ニッケルマンガンコバルト(NMC)、チタン酸リチウム(LTO))

- 鉛酸

- フローバッテリー(バナジウムレドックス、臭化亜鉛)

- ナトリウムイオン

- その他の電池技術(ニッケルカドミウム、ハイブリッドスーパーキャパシタ)

- 接続タイプ別

- 系統連系(電力会社相互接続)

- 系統外(マイクログリッド、ハイブリッド)

- コンポーネント別

- バッテリーパックおよびラック

- 電力変換システム(PCS)

- エネルギー管理ソフトウェア(EMS)

- 補機設備およびサービス

- エネルギー容量範囲別

- 10 MWh未満

- 10〜100 MWh

- 100〜500 MWh

- 500 MWh超

- エンドユーザーアプリケーション別

- 電力会社

- 商業・産業

- 住宅

- 地域別

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- 北欧諸国(ノルウェー、スウェーデン、デンマーク、フィンランド)

- その他の欧州

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ドイツ、イタリア、英国、北欧諸国、およびイベリア半島にわたる電力計画担当者、電池インテグレーター、および住宅用太陽光発電設置業者にインタビューを実施した。これらの対話を通じて、典型的なシステムコスト、進化する収益スタック、および国別の政策タイムラインが明確化され、その後、情報ギャップを埋めモデルの前提を検証するために二次データポイントと照合した。

デスクリサーチ

過去の電力フローおよび再生可能エネルギーのカーテールメント水準については、Eurostat、ENTSO-E、および各国の送電系統運用者が公開するオープンデータセットを活用した。また、SolarPower EuropeおよびEuropean Association for Storage of Energyによる調査は、設置統計および政策トラッカーを提供した。企業の10-K、EPCの入札書類、および規制当局との協議は、価格シグナルおよびパイプラインの可視性をもたらした。サプライヤー収益に関するD&B Hooversや取引フローに関するDow Jones Factiva等の有料データコレクションが証拠基盤を補完した。なお、記載されたソースは例示であり、多数の追加的な公開資料および有料資料も参照している。

市場規模の算定と予測

トップダウンの構築は、TSOが報告する年間設置電力(MW)から始まり、平均持続時間を用いてエネルギー(MWh)に換算し、インタビューで収集したサンプルASPを通じて収益に変換した。結果は、サプライヤーの出荷量およびプロジェクト発表のボトムアップ分析と照合し、合計値を精緻化した。主要なモデルドライバーには、リチウムイオンのコストカーブ、再生可能エネルギーの普及目標、バランシングサービス価格、住宅用PV導入、および系統連系待ちの減少が含まれる。予測には多変量回帰とシナリオ分析を組み合わせ、これらのドライバーを2030年まで推計し、その後、政策またはサプライチェーンのショックに対する感度テストを実施する。

データ検証と更新サイクル

アウトプットは、過去の設備容量増加、為替レートの変動、およびインフレベンチマークとの分散チェックを経る。シニアアナリストが異常値を確認した後に承認する。データセットは毎年更新され、大規模な容量オークションや電池価格の急変動などの重要なイベントが発生した場合には中間更新が行われ、クライアントが常に最新の見解にアクセスできるよう確保している。

MordorのEurope Battery Energy Storage Systemベースラインが信頼される理由

公表されている市場価値はしばしば乖離する。技術スコープの違い、ASPの前提、および更新頻度の差異が、そのギャップの核心に位置することが多い。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 15.54 B(2025年) | Mordor Intelligence | - |

| USD 18.10 B(2024年) | Global Consultancy A | 非電池技術を含み、グローバルASP平均を使用 |

| USD 11.80 B(2024年) | Industry Research B | 1 MW未満のメーター前プロジェクトを除外 |

| USD 16.50 B(2023年) | Trade Analytics C | 一貫した通貨換算なしにユーロ建て数値を使用し、基準年が古い |

この比較は、スコープと価格基準を統一した場合、Mordorの均衡のとれた2025年ベースラインが拡張的な推計と保守的な推計の中間に位置することを示しており、明確に追跡可能な変数と再現可能な手順に基づいた信頼性の高い基準点を意思決定者に提供している。

レポートで回答される主要な質問

2026年の欧州バッテリーエネルギー貯蔵システム市場の規模はどのくらいですか?

市場は2026年に240億2,200万米ドルと評価され、2031年までに527億2,000万米ドルに達すると予測されています。

2031年までの欧州における蓄電池導入のCAGRはどのくらいですか?

市場は2026〜2031年の期間に16.84%のCAGRで成長する見込みです。

欧州の導入においてどの電池化学が主導していますか?

リチウムイオンが2025年の設置シェアの87.8%を占めて優位に立っていますが、フローバッテリーが最も急速に成長しています。

コーポレートPPAが蓄電池の成長にとって重要な理由は何ですか?

欧州のコーポレートPPAの35%が、最低供給係数を保証しインバランスリスクを管理するために、現在は蓄電池の併設を義務付けています。

開発業者が新規プロジェクトを接続する際に直面する課題は何ですか?

主要市場での1,000億Wを超える系統接続待ちと進化する安全基準が、遅延と追加設備投資をもたらしています。

欧州で最も急速に成長しているバッテリー市場はどの国ですか?

英国は長期容量・ファストリザーブ契約に牽引され、2031年にかけて22.2%で拡大する見込みです。

最終更新日: