固体電解質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

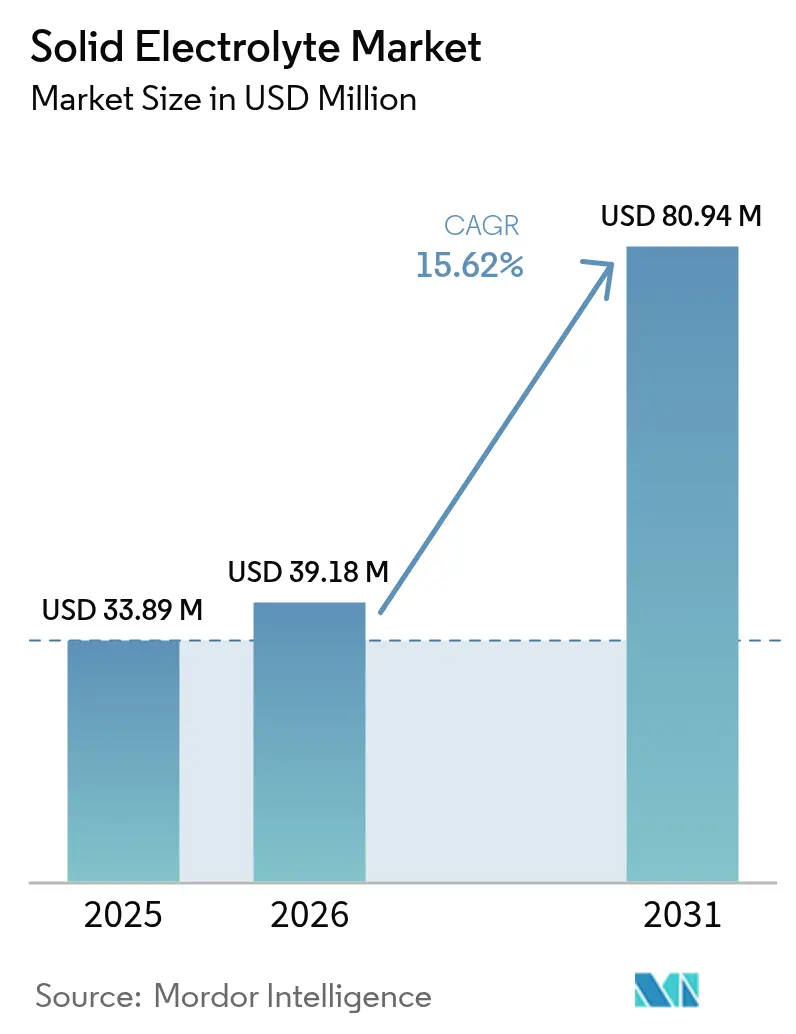

| 市場規模 (2026) | 39.18 百万米ドル |

| 市場規模 (2031) | 80.94 百万米ドル |

| 成長率 (2026 - 2031) | 15.62% CAGR |

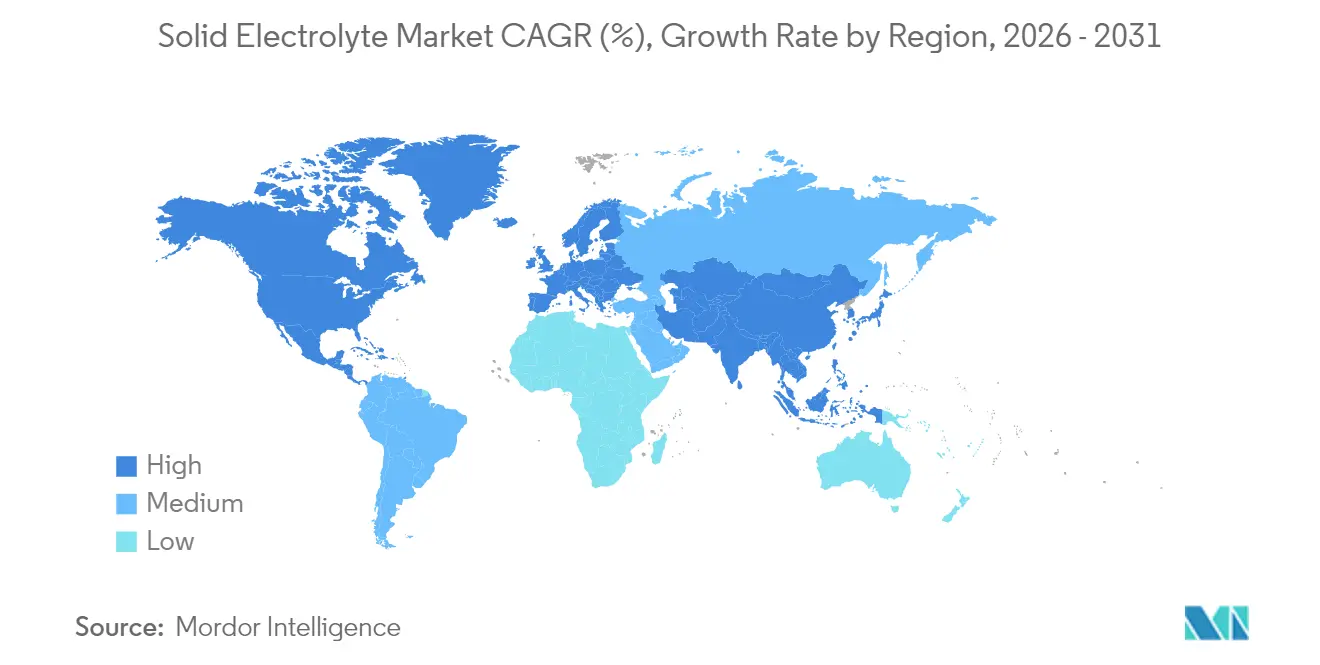

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

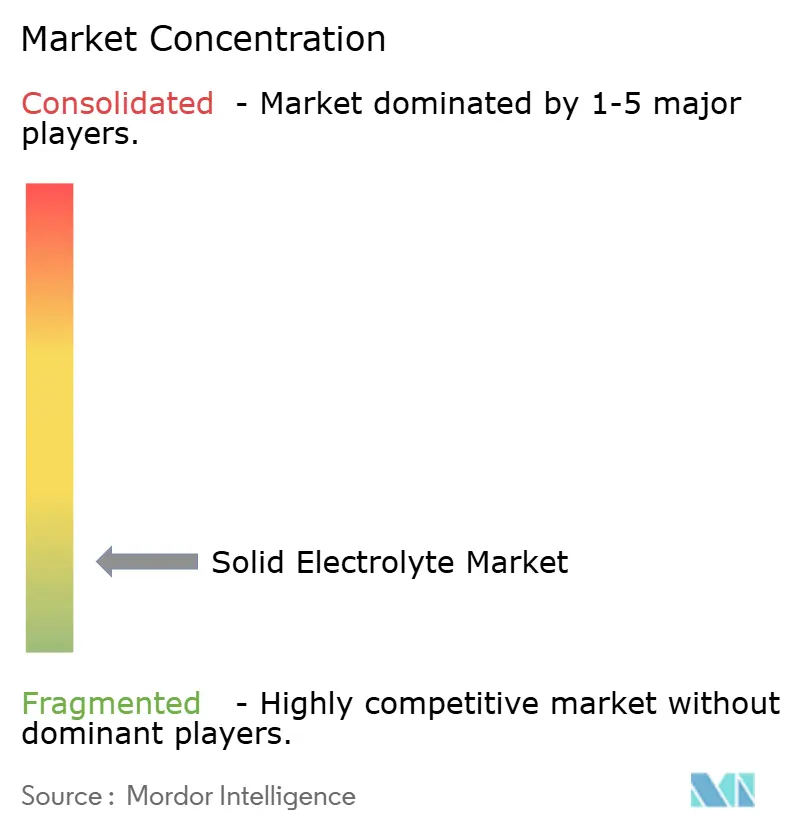

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる固体電解質市場分析

固体電解質市場規模は、2025年の3,389万米ドルから2026年には3,918万米ドルへと成長し、2026〜2031年のCAGR 15.62%で2031年までに8,094万米ドルに達すると予測されています。

自動車OEMが厳格なグローバル安全規制への対応、500 Wh/kgを超えるエネルギー密度での競争、および充電時間の短縮を目指して固体電池へと軸足を移しているため、需要が加速しています。材料面でのブレークスルー、製造規模の拡大、そして公的資金が企業ロードマップと整合しており、固体電解質市場がパイロットラインから早期商業生産へと急速に移行しつつあることを示しています。分散した競争環境と複数の有望な化学系が並立することで、参入障壁は低く抑えられていますが、激しい特許競争を引き起こしています。地域的な優位性はアジア太平洋地域が維持しているものの、北米および欧州での生産能力拡張は、今十年の終わりまでにより均衡のとれたグローバルな供給体制が整うことを示唆しています。

レポートの主要ポイント

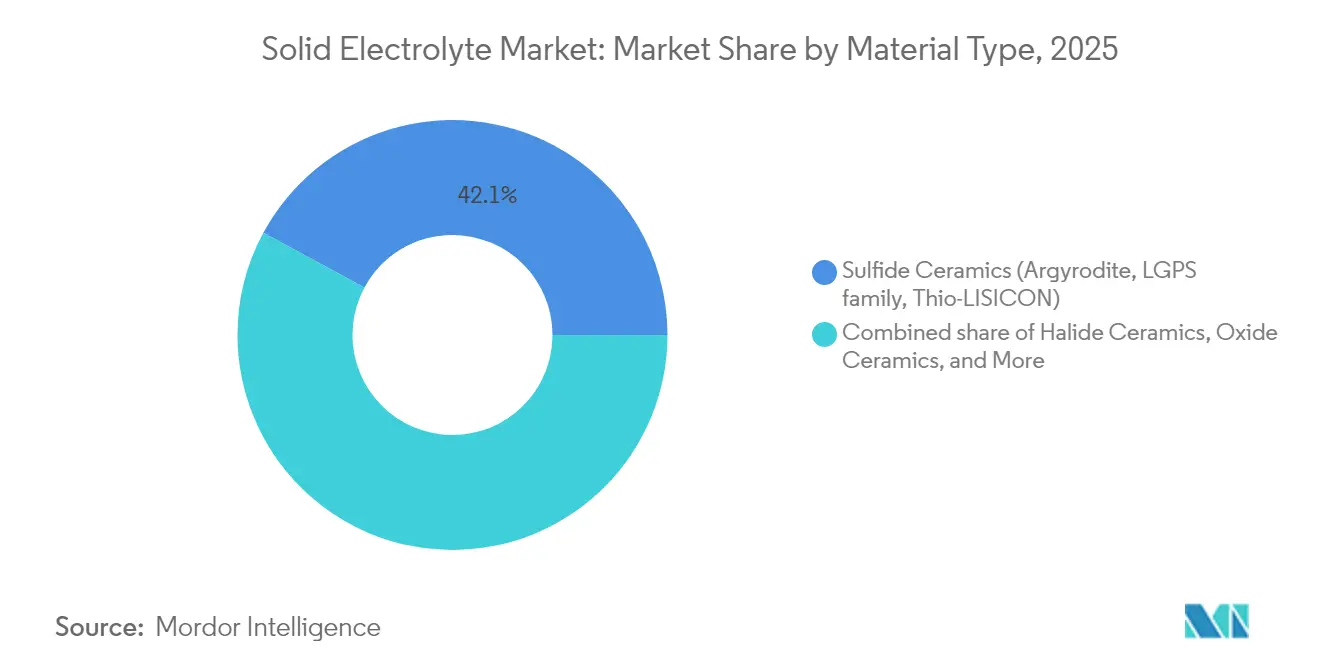

- 材料タイプ別では、硫化物セラミクスが2025年の固体電解質市場シェアの42.12%を占め、ハライドセラミクスは2031年にかけてCAGR 18.74%で拡大する見込みです。

- 電池タイプ別では、EV牽引用電池が2025年の固体電解質市場規模の52.40%を獲得し、2031年にかけてCAGR 18.52%で成長する見通しです。

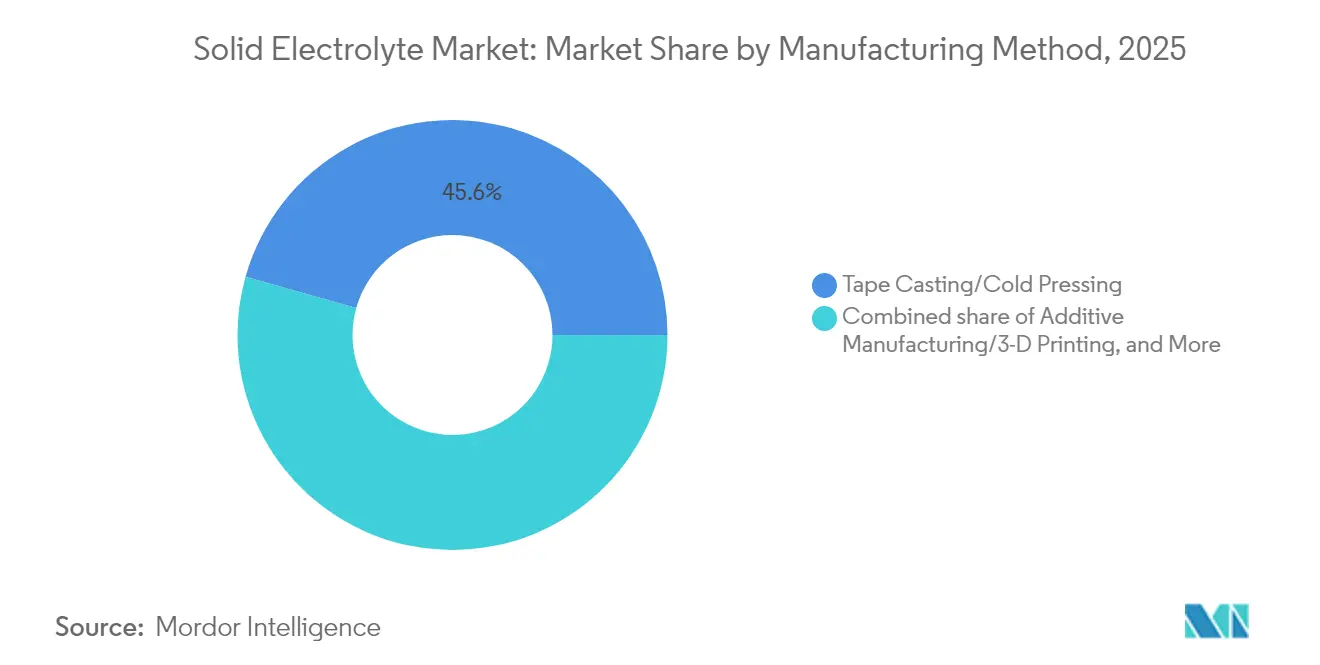

- 製造方法別では、テープキャスティングが2025年の固体電解質市場規模の45.63%のシェアをリードし、積層造形は2026年から2031年にかけてCAGR 19.31%と最高の成長率を記録する見込みです。

- 厚さ別では、25〜100µmの範囲が2025年の固体電解質市場規模の44.25%を占め、CAGR 17.19%で拡大する見込みです。

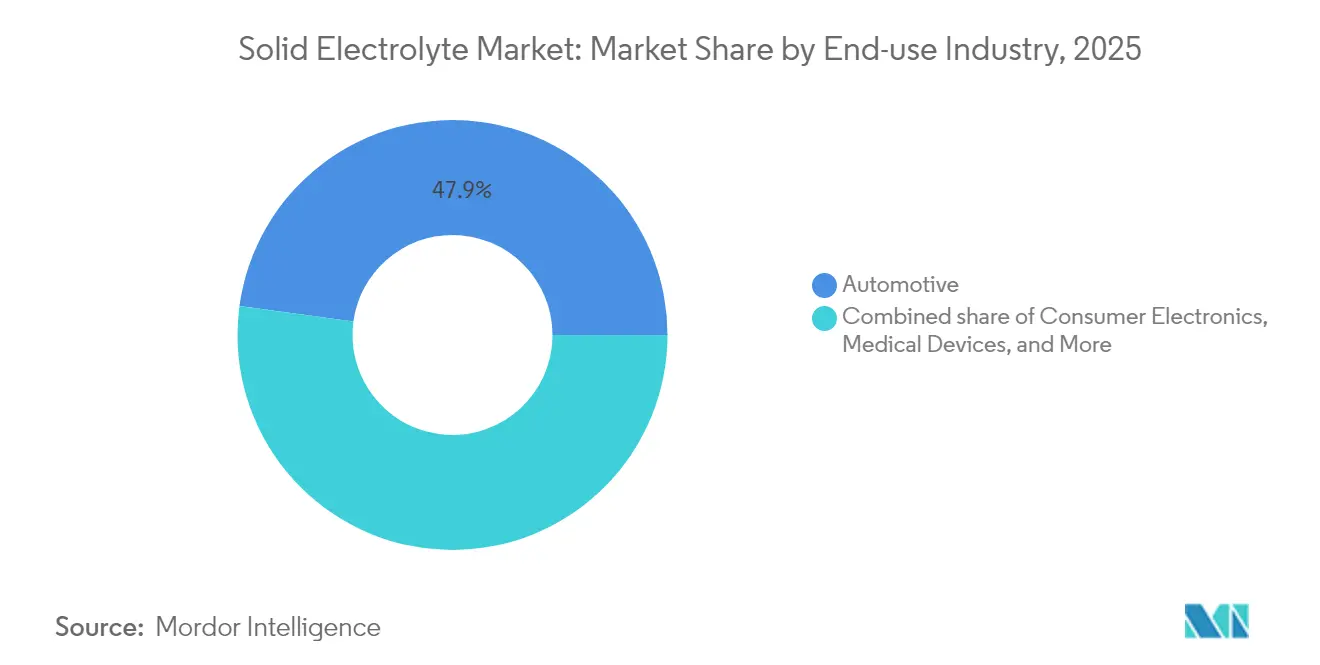

- 最終用途産業別では、自動車セグメントが2025年の固体電解質市場規模の47.85%を獲得し、CAGR 18.55%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年に57.75%の売上シェアを保持し、北米が予測期間中にCAGR 18.05%と最も速い地域成長率を示すと見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル固体電解質市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)CAGRの予測に対する影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 安全規制が固体電池化学へシフト | +3.20% | 欧州連合、日本、グローバルへの波及 | 中期(2〜4年) |

| 500 Wh/kg超を目指すOEMの研究開発競争 | +4.10% | アジア太平洋がリード、北米が追随 | 中期(2〜4年) |

| ベンチャーキャピタルの流入とパイロットラインの規模拡大 | +2.80% | 北米、中国 | 短期(2年以内) |

| 超薄型セルを必要とする民生マイクロデバイス | +1.90% | アジアの製造拠点 | 長期(4年以上) |

| グリッドスケール蓄電向けナトリウム固体電解質 | +2.30% | グローバル再生可能エネルギー市場 | 長期(4年以上) |

| −50℃〜+150℃対応パックへの防衛要件 | +1.50% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

安全規制が固体電池化学へシフト

欧州連合における新たな電池指令は、熱暴走防止に関する厳格な基準を要求しており、この基準は液体充填リチウムイオンセルよりも固体電解質によってより容易に満たされます。(1)欧州委員会、「電池規則(EU)2023/1542」、europa.eu 日本は2024年後半にトヨタの固体電池EVプログラムに対する安全認可を発行し、高エネルギー用途におけるセラミクスセパレーターに対する規制上の受容を示しました。航空分野では、米国連邦航空局が次世代航空機電力システムの低燃焼性目標を達成するため、固体電解質の評価を進めています。(2)米国連邦航空局、「電解質安全研究プログラム」、faa.govこれらの動向は、グローバルな規制当局を共通の安全論理のもとに整合させており、固体電池化学を今後のプラットフォーム設計において任意から必須へと引き上げています。そのため自動車メーカーは、性能向上のためだけでなく、各市場での将来的な型式認証を確保するためにも固体電解質を組み込んでいます。

500 Wh/kg超を目指すOEMの研究開発競争

CATLが2024年に公開した凝縮状態セルプロトタイプで実証された約500 Wh/kgのブレークスルーエネルギー密度は、超軽量車両用パックの実現アーキテクチャとして固体電解質の有効性を裏付けています。(3)Contemporary Amperex Technology Co. Limited、「凝縮状態電池ホワイトペーパー」、catl.com 続く実験室でのデモンストレーションは711 Wh/kgに迫っており、急速に拡大する理論的上限を裏付けています。この追求は15分未満という充電速度目標を包含しており、セラミクスまたはハライド電解質が提供する高温耐性を必要とします。競合OEMは現在、この化学系を2027〜2030年の製品サイクルの中核に位置付け、硫化物、ハライド、および酸化物材料の調達を強化し、数十億ドル規模のサプライ契約を刺激しています。

ベンチャーキャピタルの流入とパイロットラインの規模拡大

QuantumScapeはフォルクスワーゲンとのアライアンスを通じて継続的な資金調達を確保し、Solid Powerはフォードとの協業を延長しつつ、セラミクス電解質の規模拡大を目的とした米国エネルギー省への5,000万米ドルの助成金申請を行いました。これらの投資は、実験室での概念実証から100 MWhレベルのパイロット生産へのシフトを強調しています。資金の流れは、基礎研究よりも設備投資、歩留まり改善、およびプロセス自動化を優先するようになっており、投資家が平方メートルあたりコストやセルスループットといった製造指標での進捗によって成功を測るようになったことを示しています。

超薄型セルを必要とする民生マイクロデバイス

サムスン電機は2025年にウェアラブル向けに50µm未満の全固体電池セルのサンプル提供を計画しており、量産は2026年を目標としています。固体電解質は可燃性溶剤を排除し、より薄いパッケージングを可能にするとともに、フレキシブルまたは植込み型デバイスが安全上のトレードオフなしに高い体積エネルギー密度を実現することを可能にします。医療電子機器のベンダーは、故障許容度が最小限であるペースメーカーや神経刺激装置への採用を見込んでいます。これらのニッチで高マージンなセグメントは、大量販売の自動車向け立ち上げに先立って早期収益をもたらします。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRの予測に対する影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い焼結・成膜の設備投資コスト | −2.8% | グローバル製造拠点 | 短期(2年以内) |

| セラミクス加工における歩留まり損失 | −2.1% | アジア太平洋の生産拠点 | 中期(2〜4年) |

| 硫化物マトリクスにおけるリ金属デンドライト貫通 | −1.9% | グローバルの研究開発センター | 中期(2〜4年) |

| Li₂SおよびP₂S₅高純度品の供給不足 | −1.7% | アジア太平洋の調達市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い焼結・成膜の設備投資コスト

従来の硫化物および酸化物セラミクスは900℃を超える炉内サイクルを必要とすることが多く、中規模ラインで5,000万米ドルを超える設備投資を必要とする場合があります。ペンシルベニア州立大学の冷間焼結法はプロセス温度を150℃まで低下させ、エネルギー需要とキルン投資の両方を削減します【PSU.EDU】。初期の技術経済評価では、薄型リチウム金属アノードのコストは4.3米ドル/m²であり、目標値の2.1米ドル/m²に対して、メーカーが埋めようとしている経済的ギャップを示しています。LLZO形状へのバット光重合の採用は、ほぼニアネットシェイプで部品を印刷することで、複数の研削・研磨工程を省略し、インフラ需要をさらに削減します。

セラミクス加工における歩留まり損失

クラッキング、リチウムの揮発、および相不純物は、特に700℃〜950℃で処理されるガーネット型LLZO の出力歩留まりを低下させます。急速超高温焼結は密度を97%まで高めることができますが、わずかな偏差でもリチウム空孔を引き起こし、導電性を著しく損なわせます。高度なプロセス制御、インサイチュ分光法、およびドーパント最適化は、初回歩留まりをギガワット時規模の経済性に必要と見なされる85%の閾値まで引き上げることを目的としています。この点での成功は、コスト曲線と製品の入手可能性に直接影響します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:硫化物がハライドの急成長にもかかわらずリード

硫化物セラミクスは、1 mS cm⁻¹を超えるLi₆PS₅Clの導電率とよく確立されたテープキャスティングのルートを背景に、2025年の固体電解質市場シェアの42.12%をもたらしました。しかしこのセグメントは、ハライドおよび酸化物の並行開発を促すコストおよび水分感受性の課題に直面しています。ハライドセラミクスは2025年時点では控えめなベースにとどまっていますが、高電圧カソードとの組み合わせを簡素化するその優れた酸化安定性を背景に、2031年にかけてCAGR 18.74%と最も速い成長を記録すると見込まれています。研究開発は、潮解性劣化なしに高い導電率を維持するCl、Br、Fリッチなフレームワークに焦点を当てています。

メーカーは特定の最終用途向け化学系を選択する際、酸化耐性、原材料の入手可能性、および加工歩留まりを比較検討します。Ta添加LLZOなどの酸化物ガーネットは、高い焼結温度にもかかわらず、水分侵入リスクが高い用途での関連性を維持しています。ポリマーおよびガラスセラミクスハイブリッドはニッチなフレキシブルエレクトロニクスに対応していますが、二次的な量的推進要因にとどまっています。この累積効果により、固体電解質市場全体の規模は少なくとも4つの主要化学系にわたって多様化され、知的財産競争を促進しながら供給の堅牢性を確保しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

電池タイプ別:EVの支配がイノベーションを牽引

EV牽引用パックは2025年の固体電解質市場規模の52.40%を獲得し、世界の自動車メーカーが今十年後半の立ち上げウィンドウに固体電池モデルをスケジュールするにつれて、CAGR 18.52%で拡大する見込みです。60〜100 kWhの車両用パックの規模要件により、サプライヤーはギガワット時規模の工場を目指すことを余儀なくされ、それがコスト学習を補助し、より小さなセグメントに恩恵をもたらします。民生電子機器は安定したシェアを維持し、スマートフォン、ラップトップ、ARデバイスがフォームファクターの利点と旅客携帯電池への厳格な安全基準に支えられてリードしています。

定置型エネルギー貯蔵、航空宇宙、医療インプラント、および産業用IoTが残りを構成しており、それぞれがサイクル寿命、温度耐性、生体適合性、または小型化など特定の属性を重視しています。自動車研究開発からの技術波及は、これらの二次的領域での性能向上を加速させ、より広い固体電解質市場全体において材料供給と設備標準を決定するEVプログラムの支配的役割を強化しています。

製造方法別:従来の優位性が破壊的変化に直面

テープキャスティングおよび冷間プレスラインは2025年の生産量の45.63%を占め、固体電解質に転用可能な数十年にわたるセラミクス基板の専門知識を反映しています。しかし積層造形は、3Dプリンティングを活用して平面ルートでは不可能なアーキテクチャドイオン経路と統合型集電体格子を作成し、CAGR 19.31%と全競合を上回る成長を遂げる見込みです。初期のバット光重合化LLZO部品は、3.1 × 10⁻⁵ S cm⁻¹の導電率と複雑な形状を示しており、高性能セルに適した将来の積層可能マイクロリアクターを予示しています。

プリントされたグリーン体をフラッシュ焼結と組み合わせるハイブリッドラインが登場する可能性が高く、資本の軽量性を維持しながら密度目標を達成することになるでしょう。コスト曲線が低下するにつれて、積層造形アプローチはまずオーダーメイドの高精度ニッチを獲得してから、主流のEV量産に挑戦するでしょう。この進化により、既存の設備ベンダーはオファリングの刷新を迫られ、産業上の選択肢が広がり、固体電解質市場の生産トポロジーが徐々に再形成されていきます。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

厚さ別:中間レンジの最適化が優勢

25µm〜100µmの厚みを持つ電解質フォイルは44.25%のシェアを保持し、界面抵抗と機械的堅牢性のバランスを取ることで最高のCAGR 17.19%を生み出しました。25µm未満では、超薄膜がウェアラブルおよびチップレベルの蓄電を可能にしますが、取り扱い上の脆弱性に悩まされます。100µmを超える厚い区分はエネルギー密度が低いですが、サイズよりも穿刺抵抗が優先される定置型または防衛用パックには不可欠です。そのため設備サプライヤーは、自動車需要が集中する中間帯において厳密な公差を達成するためのカレンダリングおよびドクターブレードシステムを改良しています。スパッタリングおよび原子層堆積の進歩により、経済的に実現可能な厚みは徐々に下方向にシフトしていきますが、中間レンジ製品は少なくとも2030年まで市場を支配し続けるでしょう。

最終用途産業別:自動車のリーダーシップが加速

自動車顧客は2025年の生産量の47.85%を占め、再び最も速いCAGR 18.55%を記録して全体的な需要曲線を支えると見込まれています。彼らは硫化物粉末、セパレーターフォイル、およびプリリチウム化アノードを直接発注し、サプライヤーのキャッシュフローを確保する複数年の供給契約を締結しています。民生電子機器は安定しているものの、kWhあたりコスト指標よりもフォームファクターの差別化が優先されるため、成長は緩やかです。定置型蓄電は、ナトリウム系固体電解質がフィールド実証を達成した後に拡大し、リチウム需要の緊張を緩和する可能性があります。航空宇宙、防衛、医療、および産業機械への用途は段階的ではありますが戦略的に重要であり、サプライヤーに広温度域性能と延長サイクル寿命の追求を促しています。これらの能力が一度実証されれば、大量市場向けEVセルへと逆浸透していきます。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年に売上の57.75%を支配し、CAGR 17.65%を実現すると予測されており、中国、日本、韓国国内に共同立地するリチウム精製、セラミクス粉末合成、セル組み立て、モジュール統合を包含する垂直統合型サプライチェーンがこれを牽引しています。CATL、Panasonic、LG Energy Solution、および一連の材料メーカーが投資パイプラインを調整し、地域のコストフロアを低く保っています。韓国の350億米ドルの電池イニシアチブなどの政府プログラムが、地域の成長軌道を強化しています。

北米は米国インフレ削減法および米国エネルギー省の助成金を背景に加速しており、税額控除の対象となるセラミクスセパレーターおよび硫化物粉末プラントの建設を促進しています。自動車メーカーと大学発スピンオフを結びつけるパートナーシップは、プロセス歩留まりのギャップを埋め、国内原材料流通を認定することに注力しています。2030年までに、同地域は複数のマルチギガワット固体電解質ラインを保有し、現在の一桁台から20%台前半まで世界供給への貢献を高める可能性があります。

欧州は欧州電池規則および各国政府が保証する合弁工場を通じて戦略的自律性を追求しています。フォルクスワーゲンの電池部門であるPowerCoは、年間40 GWhの生産能力を持つドイツおよびスウェーデンの計画工場のアンカーとなる固体電解質の知的財産をライセンス供与しています。持続可能性、循環型経済、および地域サプライチェーンを重視する政策の方向性は、より長いサービス寿命と向上した再利用可能性により固体電池化学を魅力的なものにしています。これらの動きを合わせると、アジアが優位を維持しつつも信頼に足る大西洋横断の挑戦者に直面するという再均衡が示されています。

競争環境

固体電解質市場は依然として高度に分散しており、設置容量の15%を超えるシェアを持つ既存企業は存在しません。大手セルメーカーであるCATL、Samsung SDI、LG Energy Solutionは、資本面での優位性と自動車との結びつきを活用して、液体イオン事業と並行して硫化物および酸化物ラインを拡大しています。QuantumScape、Solid Power、ProLogiumなどの専門企業は、量産プレイヤーを凌駕するブレークスルー性能に賭けて、独自のセパレーターまたはラミネーションプロセスに注力しています。AmpceraCorp(Ampcera Corp)やPengxuのようなスタートアップはハライド粉末の商業化を試み、設備サプライヤーは固体電解質向けに特化したフラッシュ焼結キルンおよびロールトゥロールALDコーターを開発しています。

垂直統合に向けた顕著なトレンドが見受けられます。トヨタとイデミツコーサン(出光興産)が1,000 t/年の硫化リチウムプラント建設に向けて投資を行ったことは、重要な投入材を内製化しようとするこの動きを典型的に示しています。同時に、知的財産のクロスライセンスが加速しており、フォルクスワーゲンがQuantumScapeのセパレーター技術を採用する合意がスタートアップのイノベーションとOEMのスケールを融合させた好例として挙げられます。量産立ち上げが始まると、エンジニアリングチームと特許資産を確保するために大手企業がパイロット準備の整ったベンチャーを買収する形での業界再編が見込まれます。

固体電解質産業のリーダー企業

NEI Corporation

Ohara Inc

Empower Materials

Ampcera Corp

Iconic Material Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Solid Powerは2025年12月までフォード・モーター・カンパニーとのパートナーシップを延長し、固体電解質材料生産の規模拡大を目的とした5,000万米ドルの米国エネルギー省補助金の取得交渉を進めています。

- 2025年6月:Standard LithiumとTelescope Innovationsは、100℃未満で動作する硫化リチウム生産のためのDualPureプロセスを開発し、従来の高温プロセスと比較して製造コストと複雑性を大幅に削減しました。

- 2025年5月:Gotion High-Techは、イオン導電率が前モデル比60%向上した525 Wh/kgの固体電池セルが路上試験段階に入ったことを発表しました。

- 2025年3月:トヨタと出光興産(イデミツコーサン)は、2027年稼働予定の1,000 t/年硫化リチウムプラントに1億4,200万米ドルを投資し、主要硫化物原料の国内供給を強化しました。

グローバル固体電解質市場レポートの調査範囲

固体電解質(SSE)は固体イオン伝導体かつ電子絶縁材料であり、固体電池の特徴的な構成要素です。特にリチウムイオン電池に含まれる液体電解質の代替として、電気エネルギー貯蔵(EES)の用途に有用です。固体電解質市場レポートは、タイプおよびアプリケーション別に区分されています。タイプ別では、市場はセラミクスおよび固体ポリマーに区分されています。アプリケーション別では、市場は薄膜電池および電気自動車用電池に区分されています。本レポートは主要な地域または国別の固体電解質市場の市場規模と予測もカバーしています。本レポートは上記の全セグメントについて売上(百万米ドル)による市場規模と予測を提供しています。

| 酸化物セラミクス(LLZO、LIPON、ペロブスカイト、LISICON) |

| 硫化物セラミクス(アルジャイロダイト、LGPSファミリー、チオ-LISICON) |

| リン酸塩セラミクス(NASICON、LISICON-P) |

| ハライドセラミクス |

| ポリマー電解質(PEO、PAN、PVDF、PBI等) |

| 複合/二相電解質 |

| ガラスおよびガラスセラミクス(LIPON、LiPON-Si) |

| その他 |

| 民生電子機器用電池 |

| EV牽引用電池 |

| エネルギー貯蔵システム用電池 |

| 航空宇宙・防衛用電池 |

| 医療インプラント用電池 |

| 産業用・IoTセンサー用電池 |

| テープキャスティング/冷間プレス |

| ホットプレスおよびシンターHIP |

| 原子層・分子層堆積 |

| 溶剤/ドクターブレードキャスティング |

| 積層造形/3Dプリンティング |

| 25µm未満 |

| 25〜100µm |

| 100µm超 |

| 自動車 |

| 民生電子機器 |

| 定置型エネルギー貯蔵 |

| 航空宇宙・防衛 |

| 医療機器 |

| 産業機械 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 材料タイプ別 | 酸化物セラミクス(LLZO、LIPON、ペロブスカイト、LISICON) | |

| 硫化物セラミクス(アルジャイロダイト、LGPSファミリー、チオ-LISICON) | ||

| リン酸塩セラミクス(NASICON、LISICON-P) | ||

| ハライドセラミクス | ||

| ポリマー電解質(PEO、PAN、PVDF、PBI等) | ||

| 複合/二相電解質 | ||

| ガラスおよびガラスセラミクス(LIPON、LiPON-Si) | ||

| その他 | ||

| 電池タイプ別 | 民生電子機器用電池 | |

| EV牽引用電池 | ||

| エネルギー貯蔵システム用電池 | ||

| 航空宇宙・防衛用電池 | ||

| 医療インプラント用電池 | ||

| 産業用・IoTセンサー用電池 | ||

| 製造方法別 | テープキャスティング/冷間プレス | |

| ホットプレスおよびシンターHIP | ||

| 原子層・分子層堆積 | ||

| 溶剤/ドクターブレードキャスティング | ||

| 積層造形/3Dプリンティング | ||

| 厚さ別 | 25µm未満 | |

| 25〜100µm | ||

| 100µm超 | ||

| 最終用途産業別 | 自動車 | |

| 民生電子機器 | ||

| 定置型エネルギー貯蔵 | ||

| 航空宇宙・防衛 | ||

| 医療機器 | ||

| 産業機械 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

固体電解質市場の2031年までの予測CAGRはいくつですか?

市場は2026年から2031年にかけてCAGR 15.62%で成長し、2026年の3,918万米ドルから2031年には8,094万米ドルに増加する見込みです。

固体電解質材料の需要においてどのセグメントが優位ですか?

硫化物セラミクスが2025年の固体電解質市場シェアの42.12%をリードしており、ハライドセラミクスが最も成長の速い材料クラスとなっています。

固体電解質が次世代EVにとって重要である理由は何ですか?

500 Wh/kgを超える高エネルギー密度を実現し、新たな欧州連合規制が要求する熱安全性を向上させ、液体電解質のリスクなしに急速充電をサポートします。

固体電解質市場をリードしている地域はどこですか?

アジア太平洋地域が2025年売上の57.75%を支配しており、中国、日本、韓国にわたる統合サプライチェーンがその背景にあります。

メーカーはどのように製造コストを削減していますか?

150℃での冷間焼結、バット光重合3Dプリンティング、低温Li₂S合成などの革新的手法が設備投資コストを削減し、歩留まりを改善しています。

急速な商業化に対する最大の阻害要因は何ですか?

高温セラミクス加工が設備投資コストと歩留まり損失を押し上げていますが、新興の低温手法が経済的ギャップを縮小しつつあります。

最終更新日: