自律配送ロボット市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 1.33 十億米ドル |

| 市場規模 (2031) | 3.27 十億米ドル |

| 成長率 (2026 - 2031) | 19.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律配送ロボット市場分析

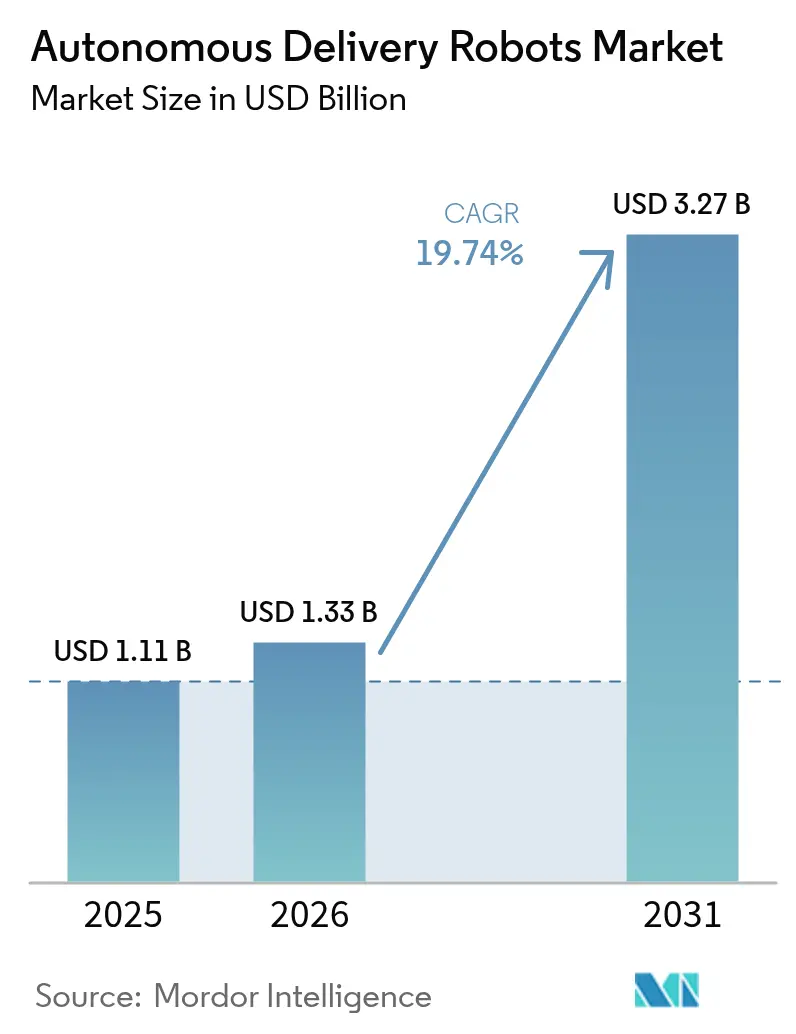

自律配送ロボットの市場規模は、2025年の11億1,000万米ドルから2026年には13億3,000万米ドルへと成長し、2026年〜2031年の19.74% CAGRで2031年までに32億7,000万米ドルに達すると予測されています。成長の背景には、労働力不足の深刻化、技術の急速な成熟、および歩道展開を容易にする規制の整備があります。主要な物流事業者はこの技術をミッションクリティカルなものと位置づけており、Amazonだけでもロボットソリューションによって2,000億米ドルの自動化コスト削減を目標としています。北米は2024年に32.1%のシェアを占め採用をリードしており、アジア太平洋地域は高齢化による非接触型医療物流需要の増加を背景に25%で続いています。屋外歩道ロボットが58%のシェアで市場を支配しており、ハイブリッド全地形対応ユニットが最速の27.8% CAGRを記録していることは、都市部と屋内の両ルートに対応できるプラットフォームへの明確な需要を示しています。ベンチャー支援の専門企業が配送プラットフォームとの提携によりフリートを拡大する一方、自動車メーカーの既存企業が医療・産業ニッチを追求するなど、競争活動は依然として激しい状況です。ペイロード制限やLiDARの高コストという逆風は続いていますが、センサー価格の急速な低下と新たなコミュニティエンゲージメント戦略は、予測期間にわたってより広いアドレス可能な市場基盤を示唆しています。

レポートの主要ポイント

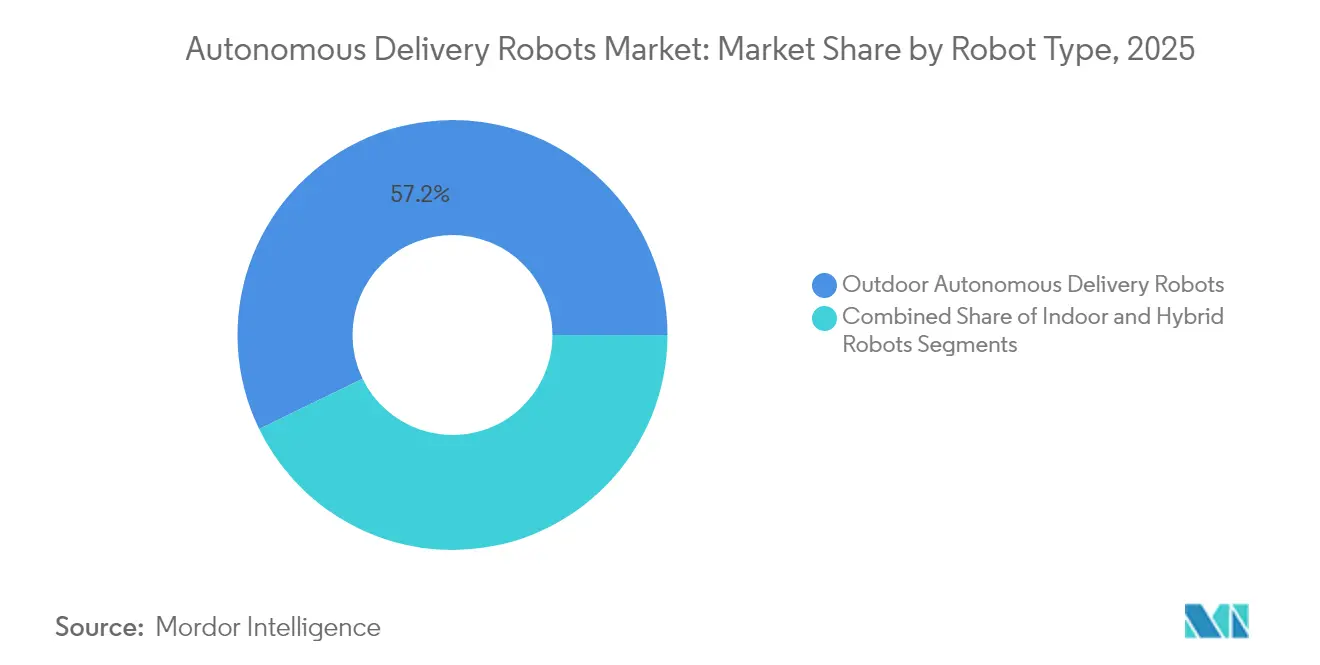

- ロボットタイプ別では、屋外モデルが2025年の自律配送ロボット市場シェアの57.20%を占め、ハイブリッド全地形対応ロボットは2031年にかけて26.65% CAGRで拡大すると予測されています。

- 用途別では、食品配送が2025年に42.10%の収益シェアでトップとなり、食料品・コンビニエンス配送は2031年にかけて23.70% CAGRを記録する見込みです。

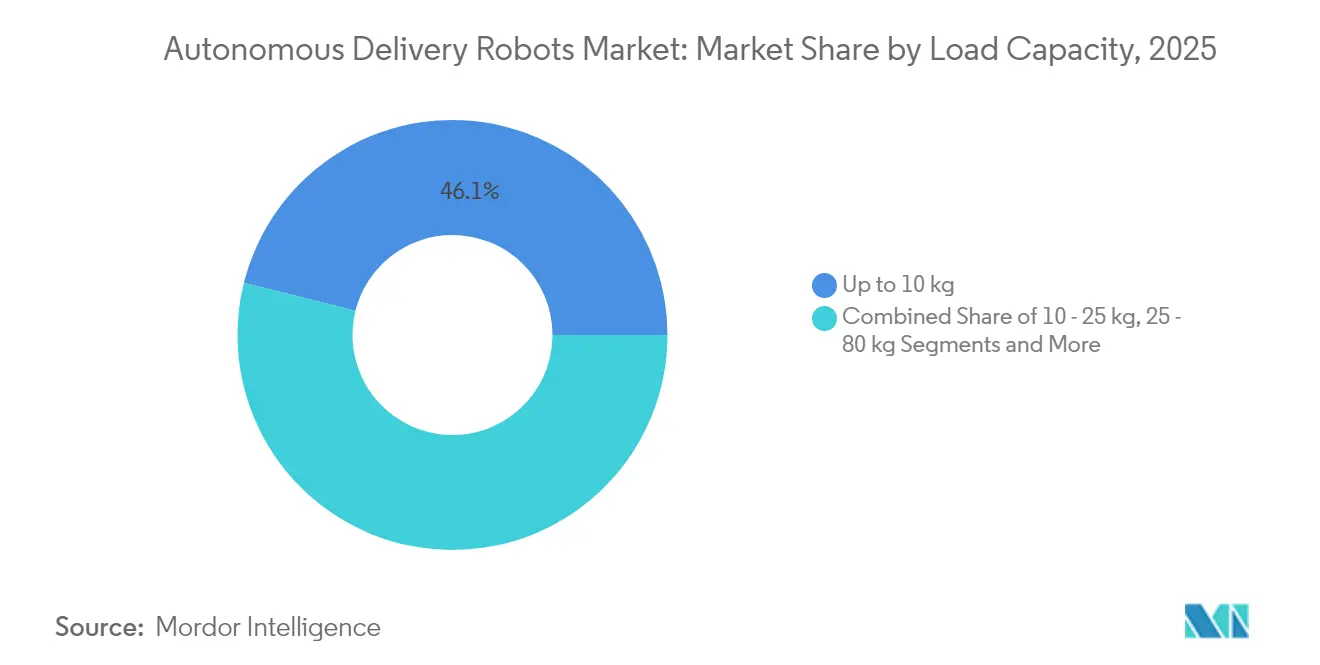

- 積載能力別では、10kg以下のユニットが2025年の自律配送ロボット市場規模の46.10%を占め、80kg超のロボットは最高の22.60% CAGRが見込まれています。

- エンドユーザー産業別では、小売・Eコマース物流が2025年に48.60%のシェアを占め、医療施設は2031年にかけて24.90% CAGRで成長しています。

- 推進方式別では、バッテリー電動システムが2025年に93.10%のシェアを獲得し、水素燃料電池プラットフォームは小規模ベースから30.20% CAGRを記録しています。

- Serve Robotics、Starship Technologies、Nuroは2024年に世界のフリート展開の18%を合計で支配しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自律配送ロボット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オンデマンド食料品配送の急速な拡大 | +3.2% | 北米・欧州に集中したグローバル | 中期(2〜4年) |

| 北米フルフィルメントにおける労働力不足と賃金インフレの上昇 | +4.1% | 北米、欧州への波及 | 短期(2年以下) |

| EUにおけるゼロエミッション・ラストマイル車両へのESG主導の推進 | +2.8% | 欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 日本における病院内配送自動化を促進する高齢化人口 | +1.9% | アジア太平洋地域中核、特に日本・韓国 | 中期(2〜4年) |

| 中東の高級ホテルにおける24時間365日の非接触サービス需要 | +1.4% | 中東・アフリカ、グローバルのプレミアムセグメント | 短期(2年以下) |

| 5Gエッジコンピューティングによる高密度都市中心部でのロボット自律性向上 | +2.7% | グローバル、第1層都市に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンデマンド食料品配送の急速な拡大

オンデマンド食料品サービスは、高い注文密度が従来のドライバーコストを相殺するため、自律フリートの持続可能なユニットエコノミクスの基盤となっています。Krogerはダラスの業務に無人トラックを統合し、フルフィルメントの加速と物流コストの削減を図りました。小売業者はまた、Simbe Roboticsが60店舗のSpartanNashに展開したように、在庫切れに関連する4.5%の収益損失を削減するために店内棚スキャンロボットを導入しています。これらの動きは、食料品チェーンがロボティクスをパイロット段階からコアインフラへと移行させており、ラストマイルロボットが利用できる注文量が拡大していることを裏付けています。[1]Caitlin Mullen、「Kroger、迅速な配送支援のため自律トラックを展開」、chainstoreage.com

労働力不足と賃金インフレの上昇

北米のフルフィルメントセンターは深刻な人員不足に直面しており、企業を自動化代替手段へと向かわせています。米国の製造業は2030年までに200万人の労働力不足を見込んでおり、ラストマイルドライバーの離職率がコスト圧力を増幅させています。過去10年間で50%低下した産業用ロボット価格のさらなる下落がEYによって予測されており、投資ケースを強化しています。高い都市部の配送密度により、事業者は自律資産の早期回収をもたらす稼働率目標を達成できます。

ゼロエミッション・ラストマイル車両へのESG主導の推進

都市貨物の炭素削減を義務付ける欧州の規制は、バンに対してコンパクトな電動ロボットに構造的な優位性をもたらします。学術研究では、歩道ロボットが従来の配送員に取って代わる場合、40%以上のエネルギー節約の可能性が示されています。Starship Technologiesはすでに600万件以上の完了注文から180万kgのCO₂排出回避を記録しており、EU気候目標に沿った環境上の成果を示しています。この整合性は、ゼロエミッションフリートに対する自治体の許可取得を加速させます。

病院内配送自動化を促進する高齢化人口

日本の人口動態の現実は看護師の業務負担を増大させており、病院が自律配送ロボットを導入する動機となっています。トヨタのPotaroロボットは現在、天井設置カメラを使ってナビゲーションすることで1日平均170回の投薬配送を行い、スタッフが患者ケアに専念できるようにしています。韓国は厳格な安全基準を満たす歩道ロボットを合法化することでこのトレンドを補完し、より広範な医療・住宅向け採用への道を開いています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バルク商品のROIを制限する積載能力の限界 | -2.8% | グローバル、特に農村・郊外市場に影響 | 中期(2〜4年) |

| LiDARおよびセンサースイートの高い初期コスト | -3.4% | グローバル、価格感応度の高い市場でより大きな影響 | 短期(2年以下) |

| 南米都市圏における破壊行為・盗難事件 | -1.2% | ラテンアメリカ、セキュリティ上の課題を抱える都市中心部 | 短期(2年以下) |

| 管轄区域をまたぐ複雑な規制の枠組み | -2.1% | グローバル、特に欧州・北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LiDARおよびセンサースイートの高い初期コスト

ナビゲーションハードウェアは配送ロボットにおける最大の資本項目となることが多い。Sonairのような新興の超音波代替技術は、180×180度の検知範囲を維持しながらセンサーコストを最大80%削減します。CartkenのLiDARフリービジョンスタックはすでに公共の歩道で収益性を上げており、コスト効率の高いセンシングが信頼性の閾値を満たせることを証明しています。それでも、広範な展開はこれらの新しいセンサーの組み合わせに対する規制上の検証を待っています。[2]Machine Design編集部、「3D超音波センサー技術がコストを削減」、machinedesign.com

南米都市圏における破壊行為・盗難事件

セキュリティ侵害は修理、回収、リアルタイム監視を通じて運営コストを増加させます。Serve RoboticsはロサンゼルスでのUber Eatsトライアル中に破壊行為を経験し、事件解決のために警察の映像が必要となりました。ラテンアメリカの都市も同様の課題を抱えており、高い盗難リスクにより強化された筐体、GPSロック式カーゴベイ、プライバシーに配慮したカメラフィードが必要となり、設備投資とステークホルダーエンゲージメントの両方のニーズが高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロボットタイプ別:屋外の優位性が市場の進化を牽引

屋外ロボットは2025年の収益の57.20%を生み出し、実績ある歩道運用を通じて自律配送ロボット市場を支えています。この優位性は、スケーラブルな都市展開を可能にする食品アグリゲーターや地域規制当局との信頼性の高いパートナーシップを反映しています。事業者は縁石、横断歩道、歩行者との相互作用に対応するシャーシの改良を続け、都市部での優位性を強化しています。

ハイブリッド全地形対応ユニットは、小売・ホスピタリティ顧客が敷居をまたぐシームレスなドアツードアサービスを求めるため、26.65% CAGRで急速に拡大しています。サプライヤーは四輪ステアリング、モジュール式カーゴポッド、強化サスペンションを統合することで対応しており、このトレンドはAvrideがNVIDIA搭載四輪プラットフォームへ転換したことに明らかです。屋内サービスロボットは、完全な路上グレードのセンシングなしに高い自律性を許容する制御された廊下を持つキャンパスや病院でニッチな役割を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:食品配送のリーダーシップが食料品の挑戦に直面

食品配送は2025年に42.10%の収益シェアを維持し、頻繁な少額注文が依然として自律配送ロボット市場を支えていることを証明しています。高い繰り返し頻度が資産稼働率を最適化し、ルート学習を簡素化することで、Serve Roboticsのようなプラットフォームのフリートレベルの収益性を支援しています。

食料品・コンビニエンスセグメントは、小売業者が1時間以内のフルフィルメントを追求するにつれて年率23.70%で成長しています。ロボットは温度管理されたトートとドアステッププロトコルに対応し、バスケットサイズとチップ影響型エコノミクスを向上させます。小包配送サービスも進歩していますが、ペイロードの上限が重い商品を依然として制限しており、当面は軽量Eコマース注文に焦点が当たっています。

積載能力別:重量制限が市場の境界を形成

10kg以下を運搬するユニットは、ほとんどの食事や小型小包がその範囲内に収まるため、2025年の自律配送ロボット市場規模の46.10%のシェアを占めました。軽量フレームにより標準バッテリーでの航続距離が延び、歩道の重量制限にも準拠しています。

80kg超のロボットへの需要は、小売業者がバルク食料品の配送やキャンパスのメールカート相当品をテストするにつれて年率22.60%で成長しています。開発は、縁石重量法を超えない強力なドライブトレインと高密度バッテリーにかかっています。中間カテゴリーは、単一トリップの価値が追加エネルギー消費を相殺する薬局や複数食事の注文において引き続き重要です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:小売のリーダーシップがエコシステム開発を牽引

小売・Eコマース企業は2025年に48.60%のシェアを獲得し、当日配送に対する消費者の期待がロボットの支援を好むことを実証しています。大型食料品店、コンビニエンスチェーン、ダークストアへの展開がこのセグメントの優位性を確固たるものにし、食品安全容器と動的ルート変更に向けたベンダーのロードマップを方向付けています。

医療施設は24.90% CAGRで成長しており、サービスの信頼性がコストを上回るプレミアムニッチを示しています。ロボットは予測可能な廊下に沿って薬品、検体、食事を運び、スタッフを解放し感染リスクを低減します。日本の病院での初期成果は、規制が成熟するにつれて欧州・北米でも同様の採用見通しを示しています。

地域分析

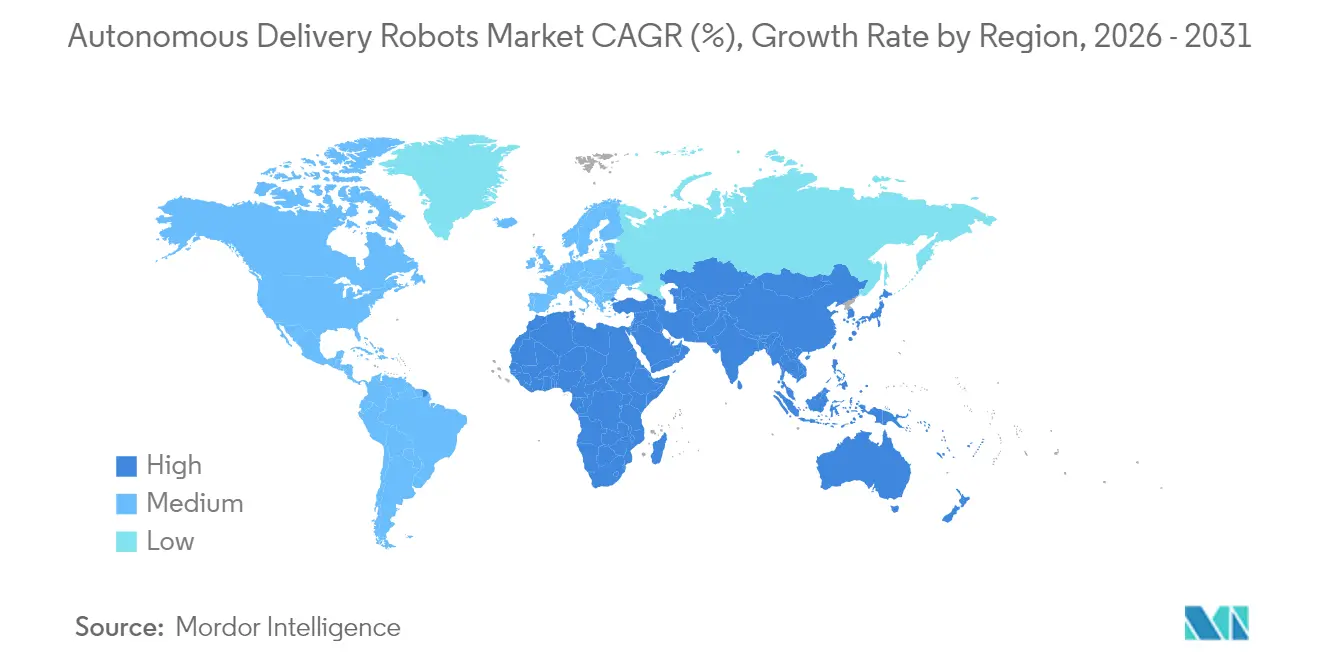

北米は2025年に31.60%のシェアを維持しており、高い賃金インフレと州レベルの規制の支持的なパッチワークを反映しています。カリフォルニア州とテキサス州が最大の都市パイロットを開催しており、Serve RoboticsはUber Eatsの枠組みの下で2025年末までに2,000ユニットを目標としています。大学町への展開がスケールを加え、GrubhubとYandexは250のキャンパスへの展開を計画しており、世界最密のロボットネットワークを形成する可能性があります。

アジア太平洋地域は、日本と韓国が医療・スマートシティプログラムを加速させる中、25.40%のシェアで続いています。韓国の歩道に優しい法律はロボットの速度を時速15kmに、重量を500kgに制限しており、マンションや病院での商業トライアルを解禁しています。トヨタのPotaroシステムは病院内利用のモデルを示しており、APACの高齢化関連物流への注力を浮き彫りにしています。

欧州は、都市中心部でのディーゼルバンを規制する厳格なESG義務に支えられ、堅固な収益基盤を提供しています。Starship Technologiesは、低速移動ロボットが歩行者ゾーンを共有することを認める規制免除の下、ドイツと英国で運営しています。事業者は依然として複雑な複数管轄の承認プロセスをナビゲートしており、スケールを遅らせていますが、環境面の追い風が採用を着実な軌道に乗せています。

競争環境

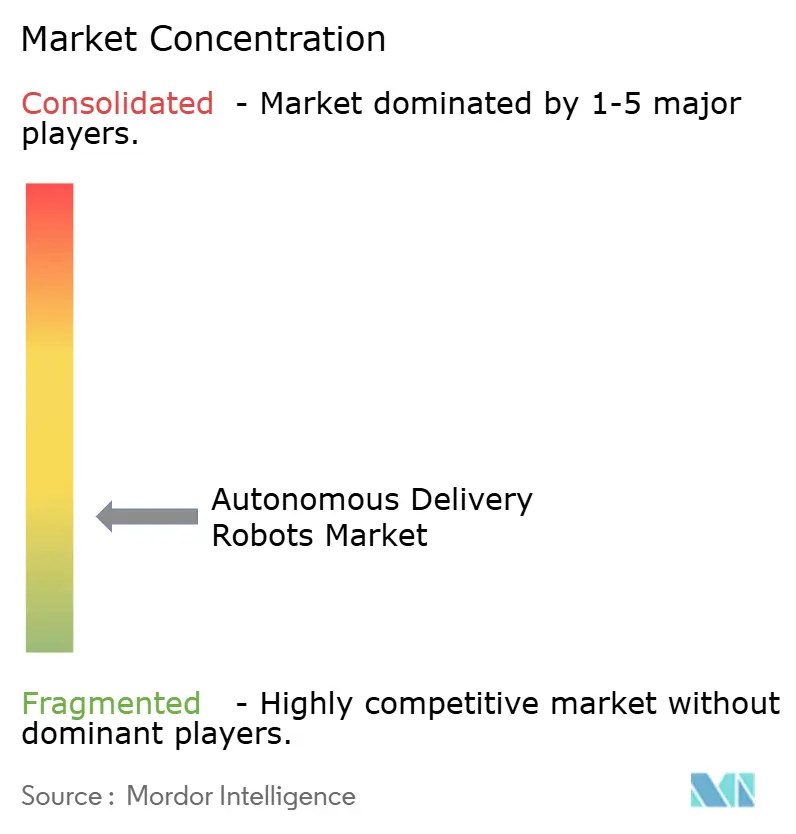

自律配送ロボット市場は依然として断片化しており、上位5社のベンダーが設置フリートの25%弱を占めています。ベンチャー資金を受けた破壊的企業は、生産設備と都市ローンチコストを賄うために急速な資本注入に依存しています。Serve Roboticsは2025年1月に8,000万米ドルを調達し、2,000ユニットのフリートでの損益分岐点達成を目指す中、総資金調達額は2億4,700万米ドルを超えました。Starship Technologiesは2024年2月に9,000万米ドルを確保してグローバル事業を拡大し、これまでに1,100万ロボットマイルを記録しています。

センサー戦略が競合他社を差別化しています。LiDAR中心のプレーヤーはミリメートルレベルのマッピングを誇る一方、CartkenはLiDARなしのコンピュータビジョンスタックでも2,500万米ドル未満の調達で収益性を達成し、低コストで都市の信頼性を実現できることを証明しています。トヨタのような自動車OEM参入企業は深い製造ノウハウを活用して病院グレードのプラットフォームを生産し、既存のサービスネットワークを活用しています。

食品アグリゲーターや小売業者とのパートナーシップが展開速度を左右することが多い。Uber Eats、Grubhub、Walmart、Krogerはそれぞれハードウェアパートナーを選択して独占的な都市ゾーンを確保し、事実上の地理的拠点を形成しています。並行して、ソフトウェア専業企業が契約製造業者が製造するホワイトラベルハードウェアにナビゲーションスタックをライセンス供与しており、モジュール型バリューチェーンへの移行を示しています。

自律配送ロボット産業リーダー

Starship Technologies

Ottonomy.IO

Nuro Inc.

Serve Robotics Inc.

Kiwibot

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Serve Roboticsは8,000万米ドルの資金調達を確保し、2025年末までに歩道配送ロボットフリートを100台から2,000台に拡大し、総資金調達額を2億4,700万米ドル超とした。この拡大は、複数の都市市場でUber Eatsおよび7-Elevenとのパートナーシップを展開しながら、営業キャッシュフローの黒字化を目指すものです。

- 2024年11月:Serve Roboticsは2024年第3四半期の業績を発表し、ダラス・フォートワース都市圏への地理的拡大計画と3,230万米ドルの資本調達を発表し、現金残高を5,090万米ドルとした。同社は1日あたりの供給時間が前年比108%増、1日あたりのアクティブロボット数が97%増と報告しました。

- 2024年11月:Nuroは、自律走行車技術を他社にライセンス供与する戦略的転換を経て、マウンテンビューとヒューストンでの無人配送ロボットテストを拡大した。この拡大は、より広範な市場応用のために技術を活用するパートナーシップへの同社の注力を反映しています。

- 2024年10月:AvrideはNVIDIA AIを搭載した次世代四輪配送ロボットデザインを発表し、傾斜地での機動性、速度、駐車能力を向上させた。新モデルは着脱可能な収納セクションを備え、強化された自律ナビゲーションのためにNVIDIA Jetson Orinプラットフォームを採用しています。

世界の自律配送ロボット市場レポートの調査範囲

自律配送ロボットは自律的に動作し、一般的に配送およびサービス用途に利用されます。これらのロボットは、配送員なしに顧客に商品や荷物を届ける電動車両です。調査対象市場は、医療、ホスピタリティ、小売・物流など複数の地域にわたる様々なエンドユーザーによってセグメント化されています。マクロ経済トレンドが市場に与える影響も調査範囲に含まれています。さらに、ドライバーと制約に関して近い将来の市場の進化に影響を与える要因の乱れも調査でカバーされています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| 屋内サービスロボット |

| 屋外自律配送ロボット |

| ハイブリッド全地形対応ロボット |

| 食品配送 |

| 食料品・コンビニエンス配送 |

| 小包・宅配便(Eコマース) |

| 医療用品・投薬 |

| ホスピタリティ・ルームサービス |

| 産業キャンパス物流 |

| 10kg以下 |

| 10〜25kg |

| 25〜80kg |

| 80kg超 |

| 医療施設 |

| ホスピタリティ・ホテル |

| 小売・Eコマース物流 |

| 企業・学術キャンパス |

| 空港・交通ハブ |

| スマートシティ・自治体機関 |

| ハードウェア |

| ソフトウェア・AIスタック |

| アフターセールスサービス・フリート管理 |

| 電動バッテリー |

| 水素燃料電池 |

| ハイブリッドエネルギーハーベスティング |

| 半自律型(人間監視) |

| 完全自律型(レベル4) |

| 群れ・クラスター型自律ネットワーク(レベル5) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| アフリカ | 南アフリカ |

| ケニア | |

| アジア太平洋 | 中国 |

| オーストラリア | |

| 日本 | |

| シンガポール | |

| インド | |

| 韓国 |

| ロボットタイプ別 | 屋内サービスロボット | |

| 屋外自律配送ロボット | ||

| ハイブリッド全地形対応ロボット | ||

| 用途別 | 食品配送 | |

| 食料品・コンビニエンス配送 | ||

| 小包・宅配便(Eコマース) | ||

| 医療用品・投薬 | ||

| ホスピタリティ・ルームサービス | ||

| 産業キャンパス物流 | ||

| 積載能力別 | 10kg以下 | |

| 10〜25kg | ||

| 25〜80kg | ||

| 80kg超 | ||

| エンドユーザー産業別 | 医療施設 | |

| ホスピタリティ・ホテル | ||

| 小売・Eコマース物流 | ||

| 企業・学術キャンパス | ||

| 空港・交通ハブ | ||

| スマートシティ・自治体機関 | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア・AIスタック | ||

| アフターセールスサービス・フリート管理 | ||

| 推進方式別 | 電動バッテリー | |

| 水素燃料電池 | ||

| ハイブリッドエネルギーハーベスティング | ||

| 自律性レベル別 | 半自律型(人間監視) | |

| 完全自律型(レベル4) | ||

| 群れ・クラスター型自律ネットワーク(レベル5) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| アジア太平洋 | 中国 | |

| オーストラリア | ||

| 日本 | ||

| シンガポール | ||

| インド | ||

| 韓国 | ||

レポートで回答される主要な質問

自律配送ロボットの現在の市場規模は?

自律配送ロボット市場は2026年に13億3,000万米ドルに達し、19.74% CAGRで2031年までに32億7,000万米ドルに達すると予測されています。

最大の自律配送ロボット市場シェアを持つセグメントはどれですか?

屋外歩道ロボットが2025年に57.20%のシェアでトップとなり、成熟した都市展開を反映しています。

自律配送ロボット市場内で食料品セグメントはどのくらいの速さで成長していますか?

食料品・コンビニエンス配送は、小売業者がより迅速でコスト効率の高いラストマイルオプションを求める中、2031年にかけて23.70% CAGRで拡大しています。

LiDARコストが自律配送ロボット産業の制約と見なされる理由は何ですか?

従来のLiDARユニットはロボットの価格を大幅に引き上げます。新しい超音波・ビジョンベースのセンサーはコストを最大80%削減できますが、依然として広範な規制承認を待っています。

自律配送ロボットを最も急速に採用すると予想される地域はどこですか?

北米は労働力不足により現在リードしており、アジア太平洋地域と欧州はそれぞれ医療自動化とゼロエミッション義務を背景に僅差で続いています。

商業フリートで最も一般的な自律性レベルは何ですか?

遠隔監視付きの半自律型レベル3ロボットがアクティブ展開の71%を占め、運用準備と現在の規制要件のバランスを取っています。

最終更新日: