ロボティックセンサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.83 十億米ドル |

| 市場規模 (2031) | 1.24 十億米ドル |

| 成長率 (2026 - 2031) | 8.36% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボティックセンサー市場分析

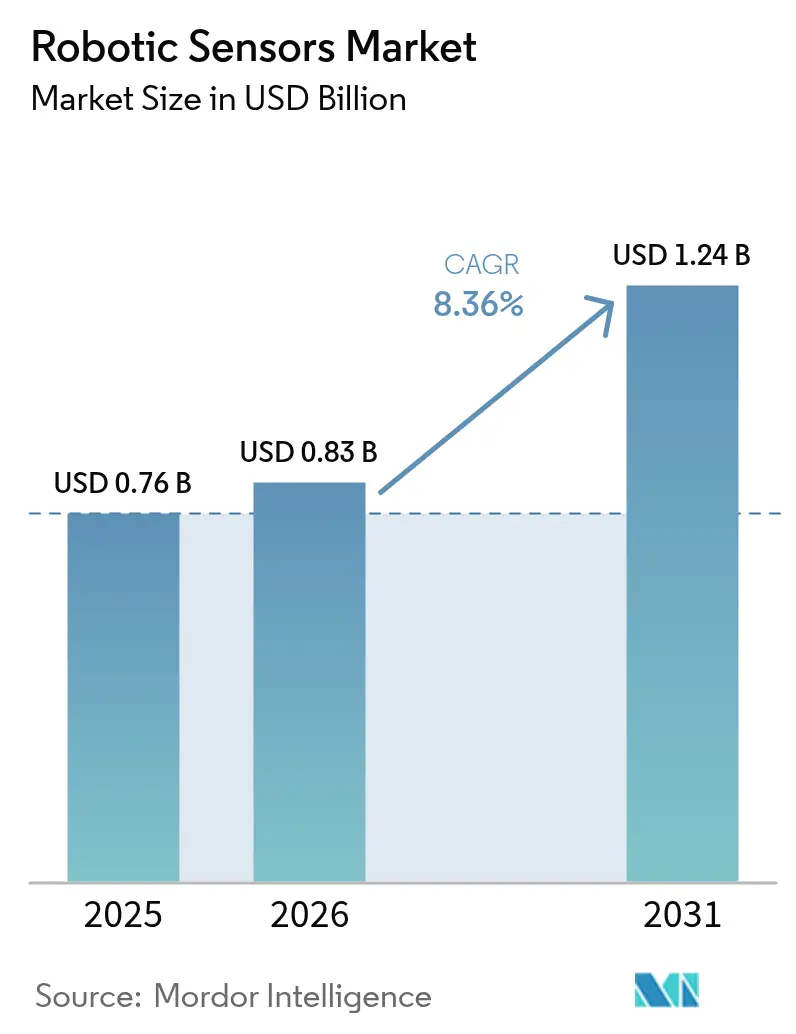

ロボティックセンサーの市場規模は、2025年の7億6,000万米ドル、2026年の8億3,000万米ドルから、2031年までに12億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて8.36%のCAGRを記録すると予測されています。スマートファクトリー、フルフィルメントセンター、および手術室への持続的な設備投資により、センサー需要は裁量的なコスト削減ではなく生産稼働率に強く結びついています。かつて基本的な光電スイッチを販売していたベンダーは、エンドユーザーがリアルタイムデータを予知保全および安全認証の運用上の中核と見なすようになったため、マルチモーダルセンシング、エッジAI、およびサイバーセキュアな接続性をバンドル提供するようになっています。自律移動ロボット、協働アーム、および新興のヒューマノイドはそれぞれセンサーの追加搭載率を高め、ロボット全体の出荷台数がより緩やかなペースで成長する場合でもユニット需要を倍増させています。同時に、半導体サプライチェーンのセキュリティをめぐる地政学的摩擦が調達を再編しており、大口バイヤーはボリューム注文を行う前にMEMSのセカンドソース契約を求めるようになっています。

レポートの主要ポイント

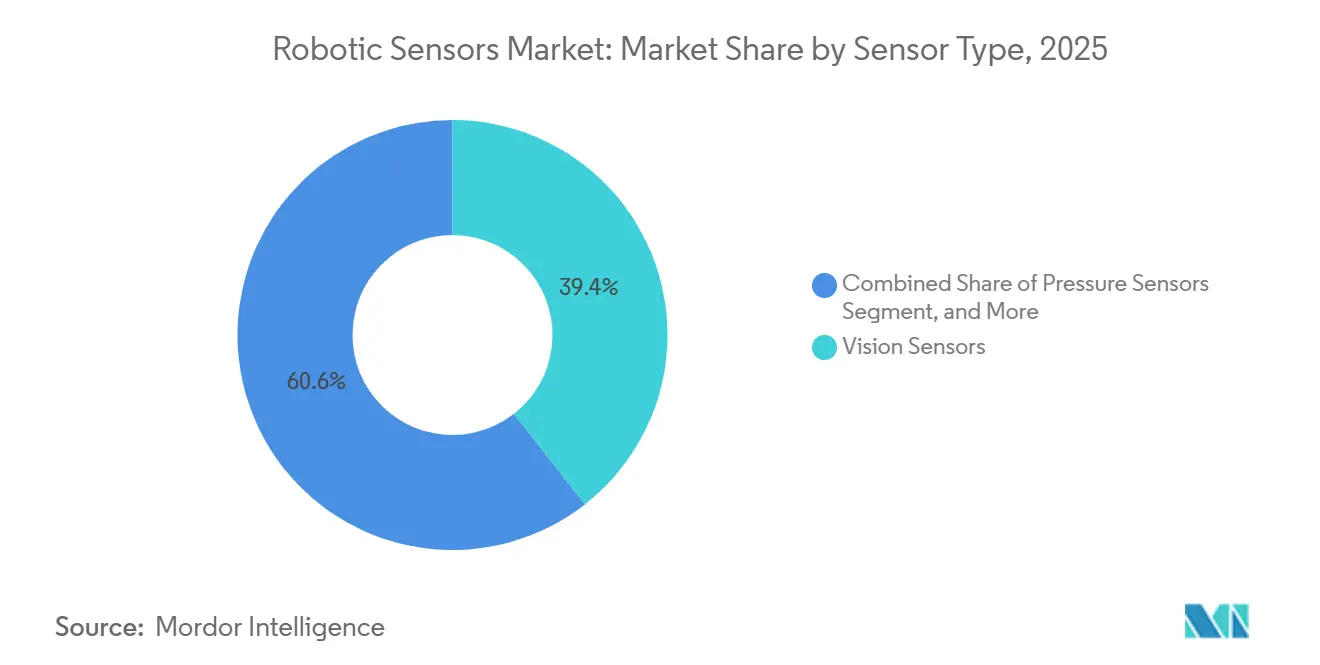

- センサータイプ別では、ビジョンセンサーが2025年のロボティックセンサー市場シェアの39.44%をリードしており、このカテゴリーは2031年にかけて9.78%のCAGRで成長すると予測されています。

- ロボットタイプ別では、産業用プラットフォームが2025年のロボティックセンサー市場シェアの53.47%を占め、ヒューマノイドセグメントは2031年にかけて9.33%のCAGRで拡大しています。

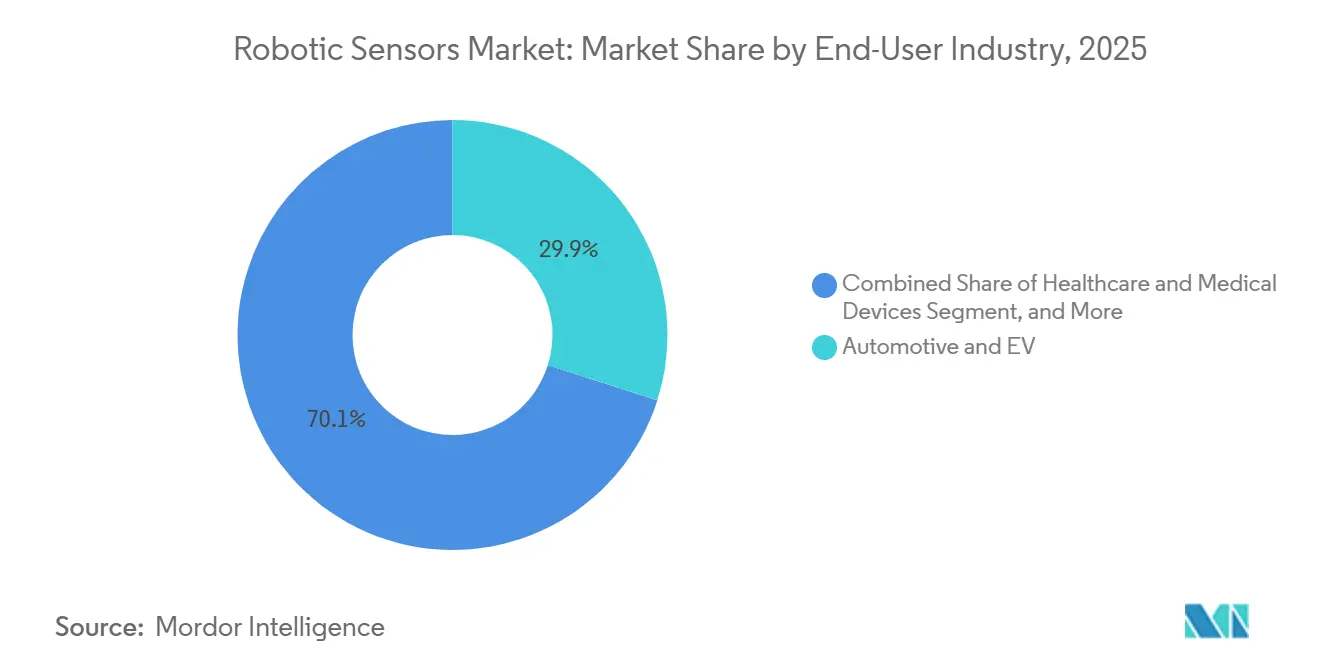

- エンドユーザー別では、自動車およびEV生産が2025年の収益の29.91%を占め、ヘルスケアおよび医療機器は2031年にかけて最も高い9.56%のCAGRで成長すると予測されています。

- センシング技術別では、光学式が2025年の収益の42.33%を占め、2031年にかけて9.39%のCAGRを記録すると予想されています。

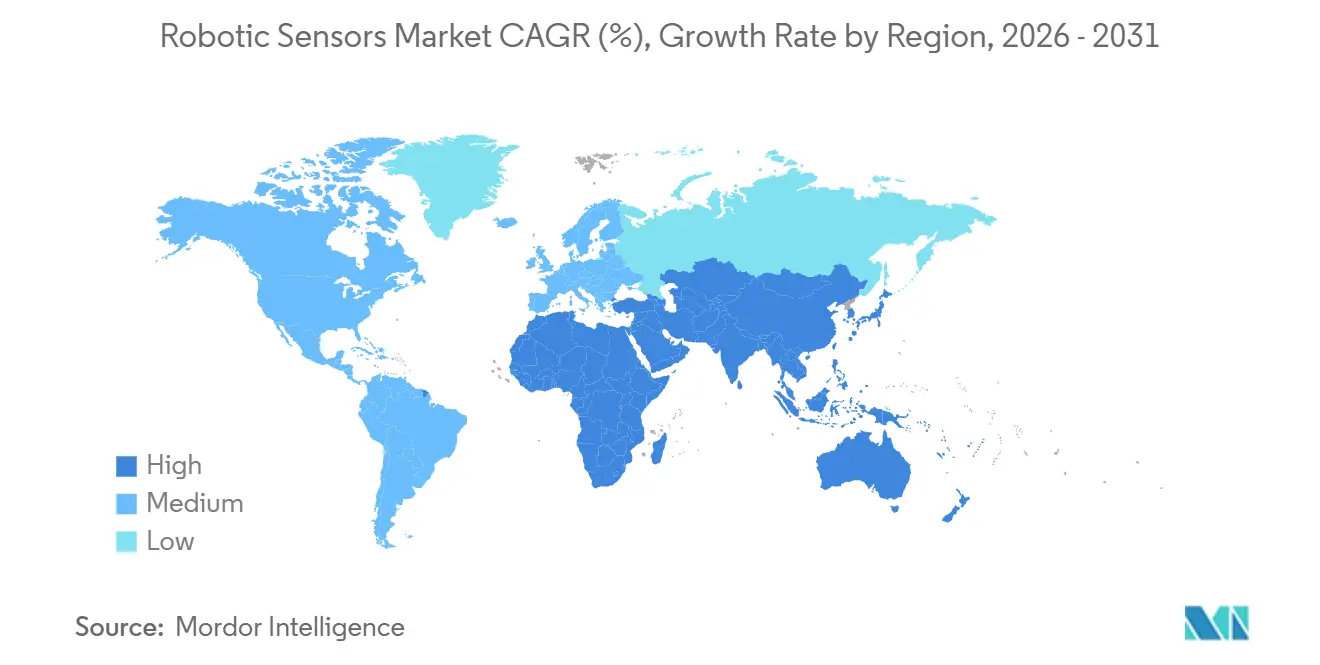

- 地域別では、アジア太平洋が2025年の価値の47.89%を占め、中東は2031年にかけて最も高い9.36%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルロボティックセンサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業用ロボットの設置台数が記録的水準に到達 | +2.1% | 中国、日本、ドイツ、米国 | 中期(2〜4年) |

| センサー搭載AMRに対するEコマース物流需要 | +1.8% | 北米、欧州、アジア太平洋の都市で急速に拡大 | 短期(2年以内) |

| 六軸力覚・トルクセンサーの急速な価格下落 | +1.4% | グローバル、コスト重視の新興市場で最も顕著 | 中期(2〜4年) |

| 人間とロボットの協働に対する規制上のインセンティブ | +1.2% | 欧州、北米、日本および韓国で初期段階 | 長期(4年以上) |

| ヒューマノイド向けエッジAIセンサーフュージョンモジュール | +1.5% | 北米、中国、アジア太平洋および中東への波及 | 長期(4年以上) |

| オープンソースROS2ハードウェアリファレンスデザイン | +0.9% | グローバル、特に新興市場および学術拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業用ロボットの設置台数が記録的水準に到達

メーカーは2024年に542,000台の産業用ロボットを設置し、グローバルの設置台数ベースを400万台超に引き上げ、ビジョン、力覚・トルク、および近接デバイスに対する持続的な更新需要を生み出しました。[1]世界ロボティクスレポート、国際ロボット連盟、ifr.org 中国は「中国製造2025」プログラムに連動した税額控除が資本コストを相殺したことで新規導入の半数以上を牽引し、ドイツと日本は次世代バッテリーおよび半導体ファブへの公的補助金を投入しました。自動車OEMは六軸力覚・トルクセンサーでレガシーアームを改修し、プリズム型EVバッテリーパックを微細な溶接スパッタから保護しており、韓国の電子機器組立業者は労働組合が交渉した安全距離を満たすため、すべての新しいコボットセルに静電容量式近接アレイを指定するようになっています。この量産サイクルによる規模の経済により、平均センサーASPは2024年以降15%低下し、以前は手動治具ステーションに依存していた中堅サプライヤーにとってロボティックセンサー市場が開放されました。

センサー搭載AMRに対するEコマース物流需要

1週間以内に300%変動するピークシーズンの注文急増により、フルフィルメント事業者は固定コンベヤーよりも柔軟なフリートを優先せざるを得なくなりました。DHLのグローバルネットワークは2025年に、人間との共存安全のために40ミリ秒ごとに環境マップを更新するLiDARガイドAMRを使用して5億回以上のロボットピッキングを処理しました。[2]DHL Supply Chain、「協働ロボット導入」、dhl.com Amazonのプロテウスプラットフォームは障害物回避にコンピュータビジョンセンサーを使用し、物理的なフェンスを撤去した後に使用可能な床面積を20%増加させました。すべてのAMRは18〜24ヶ月ごとに交換が必要な6〜8個の個別センサーを搭載しており、新しいフリートノードごとに繰り返しのアフターマーケット収益ストリームを生み出しています。小規模な3PLも、契約入札が労働時間あたりのピッキング数でスコアリングされるようになるにつれてこのサイクルに参入しており、近接、慣性、および光学モジュールの追加出荷に直結しています。

六軸力覚・トルクセンサーの急速な価格下落

コンポーネントの統合とASICベースの信号調整により、六軸トランスデューサーの部品表コストは2024年から2025年にかけてほぼ半減しました。Fourier Intelligenceは、マイクロパワーADCに接続するモノリシックスチールダイアフラムにひずみゲージを埋め込むことで5,000人民元(710米ドル)のユニットを発売し、以前はエントリーレベルの価格帯を達成するために触覚フィードバックを犠牲にしなければならなかった中ペイロードコボットへの扉を開きました。[3]Fourier Intelligence、「手頃な価格の六軸センサー発売」、fftai.com FUTEKは、包装ラインのインテグレーターが可変厚さのポーチでのシール剥がれを防ぐために三軸から六軸フィードバックに移行したことで、小型トランスデューサーの注文が40%急増したと報告しました。センサーコストの低下はエンドエフェクターの設計に波及し、OEMが単一プロセスの自動化ではなくマルチタスクの汎用性を売り込むよう促しており、これは中小規模の工場における協働ワークセルの受け入れ拡大の中心的な提案となっています。

人間とロボットの協働に対する規制上のインセンティブ

ISO/TS 15066は現在、フェンスフリーロボティクスの事実上のコンプライアンスゲートとなっています。2025年、ドイツは従業員から1.5メートル以内でのリアルタイム力監視を義務付け、事実上冗長な力覚・トルクおよび静電容量式レイヤーを必須としました。韓国はSMEに安全センサー支出の最大30%を払い戻す2億米ドルの補助金を展開し、回収期間を2年未満に短縮しました。北米の工場はIEC 61800-5-2の機能安全条項を購入仕様に組み込むことが増えており、保険会社は認定された衝突回避パッケージに対して保険料割引を提供しています。これらの動きはロボット1台あたりのセンサー搭載量を増加させ、マクロ条件が全体的な設備投資を軟化させる場合でも需要成長を下支えしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MEMSサプライチェーンの持続的な不安定性 | -0.8% | グローバル、東アジア依存地域で最も深刻 | 短期(2年以内) |

| 新興市場のSMEにとっての設備投資障壁 | -0.6% | 南米、アフリカ、東南欧州およびアジア | 中期(2〜4年) |

| スマートセンサーのサイバーセキュリティ認証コスト | -0.5% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 先進触覚ICに対する輸出規制の制限 | -0.4% | グローバル、中国およびロシア向け出荷で最も厳格 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MEMSサプライチェーンの持続的な不安定性

台湾、日本、韓国のMEMSファブはスマートフォン、自動車、および産業用注文の競合に対応しており、ウェーハ割り当ては四半期ごとに変動します。TSMCは2025年に先進パッケージングスペースのわずか8%をMEMSに充当し、ロボティックセンサーのリードタイムを12週間から26週間に延長し、サプライヤーはマージンから200〜300ベーシスポイントを削る現物市場プレミアムを支払うことを余儀なくされました。欧州および北米のセカンドソースラインはウェーハ価格が15〜20%高く、歩留まりも低いため、設計チームはコスト上昇か収益遅延のいずれかを受け入れなければならず、ロボティックセンサー市場の近期拡大を抑制しています。

スマートセンサーのサイバーセキュリティ認証コスト

産業用購買担当者は、ネットワーク対応センサーを統合する前にIEC 62443およびコモンクライテリア承認を要求するようになっています。Honeywellは、サイバー認証により非繰り返しエンジニアリングコストが120万米ドル増加し、製品ラインごとの市場投入時間が最大9ヶ月延長されたと推定しています。米国連邦指令はEAL 4+コンプライアンスを要求していますが、その基準を満たすセンサーSKUは20未満であり、認定試験ラボに待ち行列が生じ、イテレーションが遅延し、前払い費用を吸収できないバランスシートを持つ小規模参入者を阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:ビジョンセンサーがビンピッキングの突破口を牽引

ビジョンデバイスは2025年の収益の39.44%を占め、このセグメントは2031年にかけて9.78%のCAGRを記録すると予測されており、ロボティックセンサー市場の拡大がカメラおよび照明技術の継続的なイノベーションにかかっていることを示しています。Cognexは2025年に100万台以上を出荷し、3DラインスキャンシステムがEVバッテリーラインでの手動治具を排除しました。力覚・トルクアレイは協働アームにとって不可欠であり続けており、特に自動車および医療工場でのISO/TS 15066コンプライアンスにロボティックセンサーの市場シェアが直接結びついている場合においてそうです。一部のモデルが50米ドル未満で価格設定されている近接センサーの急速なコモディティ化により、以前は自動化なしで稼働していた途上国の包装工場への扉が開かれています。

価格圧力はまた、ひずみゲージをカメラハウジングに統合したハイブリッド設計を促進し、配線重量とレイテンシーを削減しています。位置エンコーダーは半導体パッケージングにおける超精密レーザー変位への需要に支えられ、着実ではあるが目立たない成長を続けています。圧力センサーと温度センサーは真空グリッピングおよび熱ドリフト補償においてニッチな役割を果たしていますが、販売されるすべてのコボットリストで一貫した搭載率を確保しています。収束のナラティブにより、ロボティックセンサー市場はモダリティ全体で十分に多様化され、単一技術サイクルへのベンダーエクスポージャーを制限しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

ロボットタイプ別:ヒューマノイドプラットフォームがセンサー仕様を再編

産業用アームは2025年のセンサー売上の53.47%を占めましたが、9.33%のCAGRで進展するヒューマノイドは、各二足歩行ロボットが数十の分散型触覚ノードを必要とするため、ハードウェアロードマップを再編するでしょう。TeslaのOptimusプロトタイプは28個の個別センサーを使用しており、ロボットが構造化されたケージを離れるにつれてセンサー密度の変化を強調しています。協働アームは別の主要なシェアを占めており、二重冗長力監視がユニットあたりの部品表に800〜1,200米ドルを追加し、従来の六軸システムに対するロボティックセンサー市場シェアのプレミアムを下支えしています。

物流および農業における専門サービスロボットはLiDARおよび超音波スタックを優先し、家庭用ユニットは赤外線および単軸IMUで可能な限り低い価格帯を追求しています。Yaskawaは協働アームの出荷が年間22%成長し、力覚・トルクの搭載率が85%を超えたと報告しました。Bota Systemsの四肢に沿って曲がるモジュール式触覚センサーは、ヒューマノイド向けに出現しつつある新しいデザイン言語を示しています。このような多様性は、ロボティックセンサー市場全体の収益を特定のロボットクラスの低迷から守るのに役立っています。

エンドユーザー産業別:ヘルスケアロボティクスがセンサー採用を加速

自動車およびEV組立は2025年の需要の29.91%を占めましたが、病院および機器メーカーは手術ロボットの普及を背景にヘルスケアを9.56%のCAGRへと牽引するでしょう。Intuitive Surgicalは2025年末までに世界で8,500台以上のda Vinci設置を超え、それぞれが定期的な力再校正を必要とし、アフターマーケットのセンサー販売を促進しています。半導体ファブは10ppm以下の欠陥を検出できるビジョンセンサーを使用しており、歩留まりの低下は数百万ドルのウェーハを危険にさらすため、保守的な過剰仕様を促しています。

物流は2025年の量の約16%を占め、すべての新しいEコマース物流センターに数万個のLiDAR、IMU、および近接部品が組み込まれています。食品加工業者は全体的には遅れていますが、高圧洗浄に耐えるIP67定格の力制限コボットの注文が加速しています。建設、鉱業、農業などのニッチな垂直市場は合計で12%未満にとどまっていますが、耐久性のある耐温度設計が成熟すれば上昇余地を示しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

センシング技術別:光学式がナビゲーションおよび検査を支配

光学式センシングは2025年の収益の42.33%を占め、9.39%で成長すると予測されており、より広いロボティックセンサー市場でのリーダーシップを維持しています。Sick AGのTiM LiDARは2025年に倉庫ナビゲーション向けに200万台以上を出荷しました。ひずみゲージアーキテクチャは力覚・トルクのゴールドスタンダードであり続け、航空宇宙ファスナーの精度に不可欠な0.1%未満の線形性を提供しています。静電容量式技術は、接触前の速度低減を規定する労働組合協定のある工場でフェンスフリーコボットを採用する雇用主が増えるにつれて急速に拡大しています。

磁気エンコーダーおよびホール効果電流センサーは現在、より低いスリープモード消費電力を特徴とし、バッテリー駆動のフィールドロボットおよびサービスドローンをサポートしています。圧電素子は軸受およびギアボックスの健全性診断のためのニッチなツールとして残っています。NVIDIA Jetson Thorハードウェアで加速された光学式IMUフュージョンの進歩は、GNSSなしでセンチメートルスケールの屋内測位を実現し、ヒューマノイドおよびラストマイル配送ボットの普及に不可欠な能力です。各進歩はロボティックセンサーの用途を従来の工場の壁を超えて広げています。

地域分析

アジア太平洋は2025年のグローバル収益の47.89%を維持し、2031年にかけて8.1%のCAGRで成長すると予測されており、ロボティックセンサー市場の拡大の中心として同地域を確固たる位置に保っています。中国は「中国製造2025」補助金の下で2024年に290,000台の新しい産業用アームを設置し、光学式および力覚・トルクユニットへの大量需要を下支えする投資の波を生み出しました。OMRONやKeyenceなどの日本のサプライヤーは、輸出市場でプレミアム価格を実現するエンコーダー小型化プログラムにより、2025年度のロボティックセンサー売上を14%増加させました。韓国のコボットメーカーは現在、欧州調達リスクを抑制し東南アジアでの価格競争力を高めるために、国内生産の触覚アレイを統合しています。インドの自動車ハブにおける人件費の上昇も、Tier-1部品工場が最終検査ラインを自動化するにつれてビジョンセンサーの注文を押し上げています。

北米は2025年の収益の約28%を提供し、倉庫自動化と力フィードバックおよびISO安全コンプライアンスを必要とする記録的な12件のFDA手術ロボット承認に支えられました。米国のチップパッケージングファブはダイ歩留まりを守り連邦リショアリングクレジットを取得するためにサブミクロン変位センサーを指定しています。カナダの大草原農場は慢性的な労働力不足を補うためにLiDARガイドハーベスターを採用し、低コストの静電容量式および慣性ユニットの出荷を支援しています。欧州は2025年の価値の約20%を占めましたが、改修活動に偏っており、ドイツの自動車ラインは新しいアームを購入するよりも単画素フォトダイオードを3D深度カメラに交換することを好み、アフターマーケットベンダーのロボティックセンサー市場シェアを押し上げるシフトとなっています。改修トレンドにより、マクロ逆風がグリーンフィールド設備投資を遅らせる場合でも、欧州の成長は緩やかながら予測可能な状態を維持しています。

中東はサウジアラビアの公共投資ファンドがリヤドでのローカルロボットおよびセンサー製造に5億米ドルを投じることで、9.36%という最も高いCAGRを記録すると予測されています。アラブ首長国連邦の物流事業者も同様に、15分のフルフィルメント目標を達成するためにスマートシティ地区全体でLiDAR搭載配送ロボットを統合しています。南米とアフリカは合わせて2025年の需要の5%未満を占め、通貨の変動性と設備投資のハードルが広範な工場自動化を阻害しています。ブラジルの自動車生産は2024年に9%減少し、ビジョンセンサーの輸入を削減した一方、南アフリカの鉱山は耐久性のあるLiDARを搭載した自律搬送トラックの限定的なパイロットを継続しており、商品サイクルが好転すれば大きなホワイトスペースの機会が残されています。

競合環境

ロボティックセンサー市場は中程度に分散した状態を維持しており、上位10社のサプライヤーが収益の約50%を占め、最大の単一プレーヤーが約12%のシェアを保有しており、いかなる企業も揺るぎない支配力を持たない構造となっています。長年の自動化大手であるOMRON、Keyence、およびSick AGは数十年来のOEM関係と広範なサービスネットワークを活用していますが、バイヤーが低コストの中国および東欧の代替品をテストするにつれて粗利益率は圧力を受けています。Cognexは欠陥トレーニング時間を大幅に短縮するディープラーニングライブラリを組み込むことで2025年の産業用ビジョン出荷の約35%を保持し、下位競合他社がカメラスタックのコモディティエンドに集まる中でもプレミアムポジショニングを強化しています。力覚・トルクスペシャリストのATI、FUTEK、およびBota SystemsはROS2向けの校正スクリプトをバンドルし、立ち上げ時間を数週間から数日に短縮し、協働ロボットリスト内でシェアを獲得しています。

サプライヤーがエッジ処理およびマルチモーダルフュージョンのノウハウを保護するにつれて特許の強度が高まっており、米国特許商標庁は2025年に340件の触覚センシング特許を付与し、前年比22%増加して独自のファームウェア優位性を確立しました。Honeywellは核廃炉ロボット向けに放射線硬化圧力センサーをターゲットとし、信頼性と規制コンプライアンスがユニットコストを上回るニッチを確保しました。Keyenceは2025年9月に1億2,000万米ドルの大阪R&Dセンターを開設し、ヒューマノイド関節向けのビジョンモジュールを現在の3分の1のサイズに縮小することを目指しており、小型化をめぐるイノベーション競争を示しています。Sensataの2025年7月のスイスMEMSファブの3億4,000万米ドルでの買収は自社慣性供給を確保し、ロボティックセンサー市場が拡大フェーズに入るにつれてウェーハの変動性に対する垂直統合が実行可能なヘッジであることを示しました。

オープンソースハードウェアは競争の激しさを高め続けるワイルドカードです。ROS2リファレンスボードにより、インドおよびポーランドの大学発スタートアップがベースラインのIEC安全基準を満たしながら既存企業より20%安い近接モジュールを発売でき、ローエンドの量を分散させています。これに対応して、既存企業は歴史的な4年サイクルではなく2年サイクルでプラットフォームの更新を加速させており、R&D予算の回収期間を短縮しながらも厳格な価格規律を要求しています。戦略的パートナーシップがこの競争を増幅させており、FANUCとNVIDIAはエッジAIコボットを共同開発し、InfineonとBosch RexrothはSIL 3センサースイートを共同認証しており、これらの動きは高価値ニッチを守るとともに、より広いロボティックセンサー市場シェア競争のための新しいコンプライアンスベースラインを設定しています。

ロボティックセンサー産業のリーダー企業

Bota Systems AG

FANUC Corporation

Honeywell International Inc.

Infineon Technologies AG

TE Connectivity Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:FANUCはNVIDIAとのパートナーシップを発表し、次世代コボットにJetson Thor AIモジュールを組み込み、リアルタイムセンサーフュージョンによるダウンタイムを40%削減することを約束しました。

- 2026年1月:TE Connectivityは蘇州工場の1億8,000万米ドルの拡張を完了し、年間1,500万個の力覚・トルクおよび圧力センサーの生産能力を追加しました。

- 2025年12月:Cognexはドイツのハイパースペクトルビジョンスタートアップに2,500万米ドルを投資し、材料組成検査ソリューションを加速させました。

- 2025年11月:Sick AGは農業および建設現場向けにIP67定格のTiM-X 360度LiDARを発表しました。

グローバルロボティックセンサー市場レポートの範囲

ロボティックセンサー市場レポートは、センサータイプ(力覚・トルクセンサー、ビジョンセンサー、近接センサー、位置センサー/エンコーダー、温度センサー、圧力センサー、その他のセンサータイプ)、ロボットタイプ(産業用ロボット、協働ロボット、専門サービスロボット、家庭用サービスロボット、ヒューマノイドロボット)、エンドユーザー産業(自動車およびEV、電子機器および半導体、物流および倉庫管理、食品・飲料、ヘルスケアおよび医療機器、その他のエンドユーザー産業)、センシング技術(ひずみゲージ、静電容量式、光学式、磁気およびホール効果式、圧電式)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 力覚・トルクセンサー |

| ビジョンセンサー |

| 近接センサー |

| 位置センサー/エンコーダー |

| 温度センサー |

| 圧力センサー |

| その他のセンサータイプ |

| 産業用ロボット |

| 協働ロボット |

| 専門サービスロボット |

| 家庭用サービスロボット |

| ヒューマノイドロボット |

| 自動車およびEV |

| 電子機器および半導体 |

| 物流および倉庫管理 |

| 食品・飲料 |

| ヘルスケアおよび医療機器 |

| その他のエンドユーザー産業 |

| ひずみゲージ |

| 静電容量式 |

| 光学式 |

| 磁気およびホール効果式 |

| 圧電式 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| センサータイプ別 | 力覚・トルクセンサー | ||

| ビジョンセンサー | |||

| 近接センサー | |||

| 位置センサー/エンコーダー | |||

| 温度センサー | |||

| 圧力センサー | |||

| その他のセンサータイプ | |||

| ロボットタイプ別 | 産業用ロボット | ||

| 協働ロボット | |||

| 専門サービスロボット | |||

| 家庭用サービスロボット | |||

| ヒューマノイドロボット | |||

| エンドユーザー産業別 | 自動車およびEV | ||

| 電子機器および半導体 | |||

| 物流および倉庫管理 | |||

| 食品・飲料 | |||

| ヘルスケアおよび医療機器 | |||

| その他のエンドユーザー産業 | |||

| センシング技術別 | ひずみゲージ | ||

| 静電容量式 | |||

| 光学式 | |||

| 磁気およびホール効果式 | |||

| 圧電式 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までにロボティックセンサーの収益はどのくらいの速さで拡大しますか?

グローバルの価値は2026年の8億3,000万米ドルから2031年までに12億4,000万米ドルへと8.36%のCAGRで上昇すると予測されています。

最も高い成長ポテンシャルを示すセンサーモダリティはどれですか?

ビジョンセンサーは9.78%のCAGRでリードしており、3Dイメージングおよびハイパースペクトルカメラが手動ビンピッキングおよび検査セットアップを排除しています。

2031年までに最も多くの新規需要を追加する垂直市場はどこですか?

ヘルスケアおよび医療機器は手術ロボットの採用に牽引された9.56%のCAGRで他のすべてのセクターを上回る見込みです。

MEMSの不足がロボットメーカーにとって懸念事項である理由は何ですか?

ファウンドリーの生産能力の変動によりリードタイムが26週間に延長され、バイヤーはセカンドソースウェーハに対して15〜20%のプレミアムを支払うことを余儀なくされ、新製品の発売が遅延しています。

規制はどのように協働ロボットのセンサー仕様を形成していますか?

ISO/TS 15066および地域の安全規則は冗長な力覚・トルクおよび近接センシングを義務付けており、先進安全センサーを交渉の余地のない購入基準としています。

アジア太平洋の次に最も速く成長する地域はどこですか?

サウジアラビアのNEOMおよびロボティクス製造投資に支えられた中東は、2031年にかけて9.36%のCAGRと予測されています。

最終更新日: