自律移動ロボット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

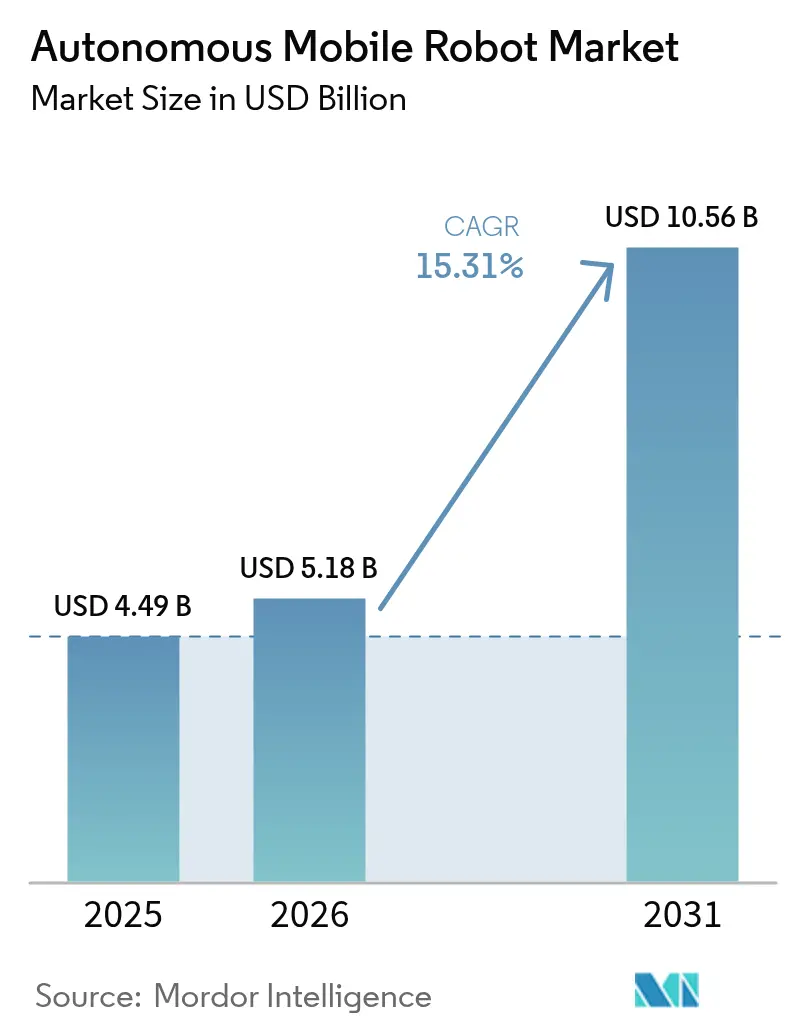

| 市場規模 (2026) | 5.18 十億米ドル |

| 市場規模 (2031) | 10.56 十億米ドル |

| 成長率 (2026 - 2031) | 15.31% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

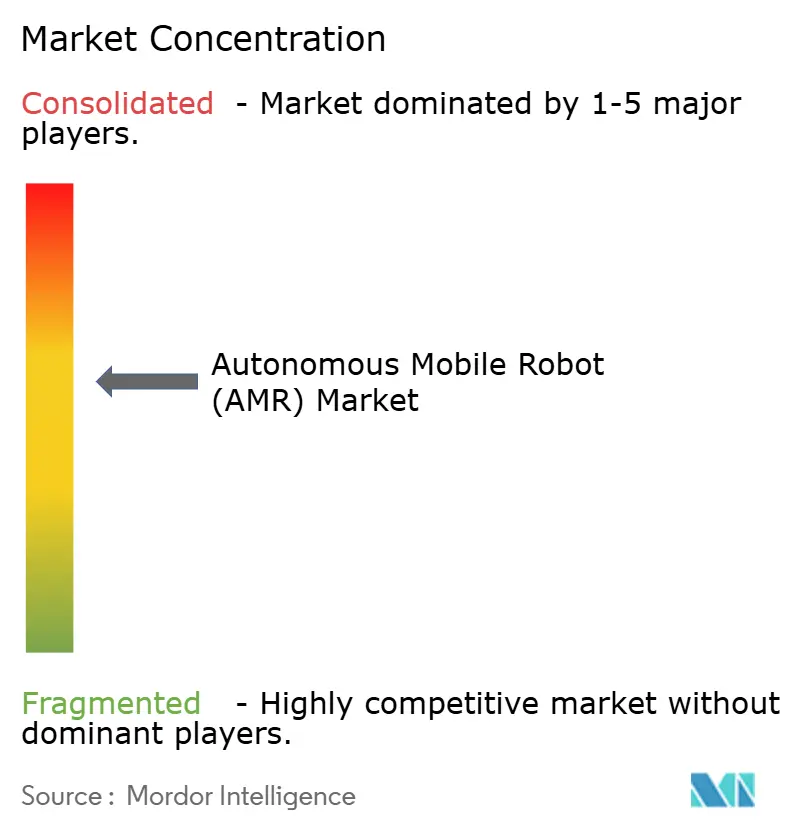

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律移動ロボット市場分析

2026年の自律移動ロボット市場規模は51億8,000万米ドルと推定され、2025年の44億9,000万米ドルから成長し、2031年には105億6,000万米ドルに達する見込みで、2026〜2031年にかけて15.31%のCAGRで成長する。

人工知能の急速な普及、5G-Advancedコネクティビティの拡大、リチウムイオン電池コストの低下が相まって、フルフィルメント・製造・医療環境における商業的実現可能性が加速している。事業者は、慢性的な労働力不足を補い、固定コンベアインフラを構築せずに24時間365日の稼働を実現し、職場安全性を向上させるためにロボットを導入している。アジア太平洋地域は、ソフトウェア中心の設計と積極的な価格戦略を組み合わせた中国サプライヤーの存在により採用をリードしており、中東の大規模プロジェクトが重量物対応システムへの新たな需要を生み出している。ベンダー各社がフリートレベルのオーケストレーションソフトウェアの組み込みとチャネルパートナーシップの確保に向けて競争を激化させる中、競争の激しさが増している。EUの「未来の工場」助成金などの規制上のインセンティブも、中小企業の設備投資を補助することで普及をさらに促進している。

主要レポートのポイント

- タイプ別では、無人地上車両が2025年の自律移動ロボット市場シェアの45.42%を占め、ヒューマノイドは2031年にかけて18.74%のCAGRで成長すると予測される。

- ナビゲーション技術別では、LiDAR SLAMが2025年に40.88%の売上シェアを占め、ビジョンベースシステムは2031年にかけて20.64%のCAGRで拡大する見込みである。

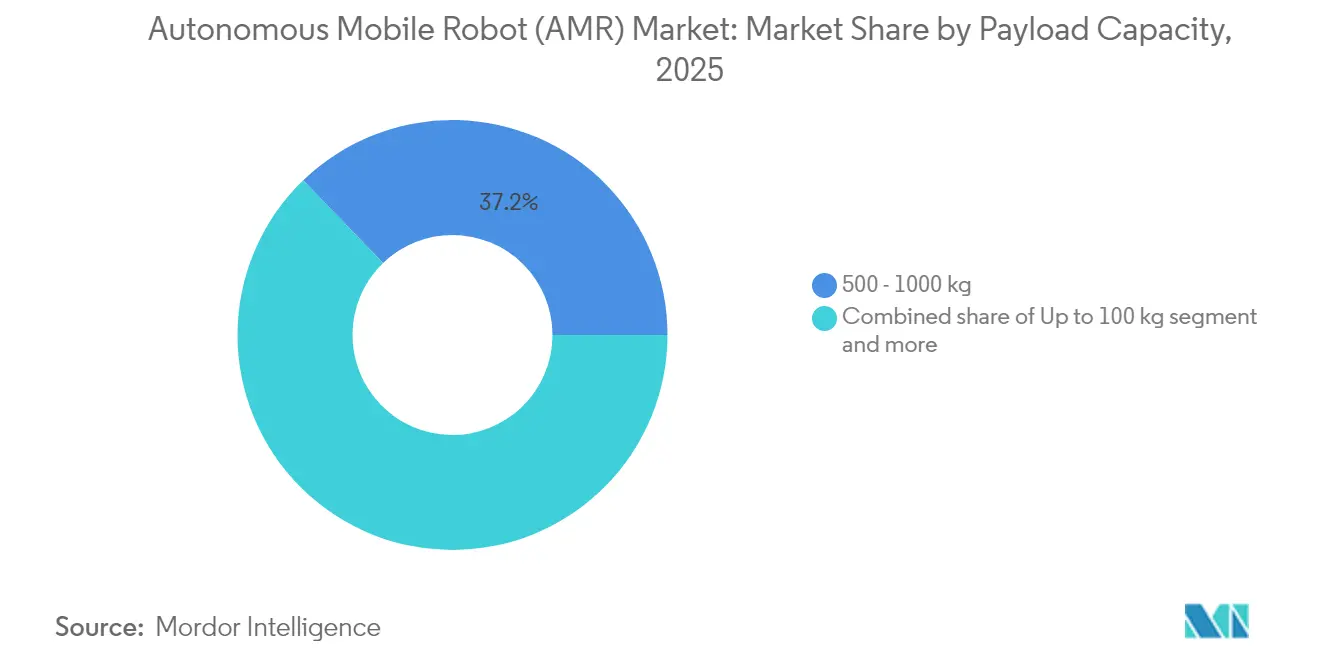

- 積載能力別では、100〜500kgクラスが2025年の市場規模の37.22%を占め、1,000kg超のロボットは予測期間中に18.21%のCAGRで成長する見込みである。

- エンドユーザー産業別では、倉庫・物流が2025年の自律移動ロボット市場規模の32.94%を占め、医療は2031年にかけて最も高い19.04%のCAGRを記録すると予測される。

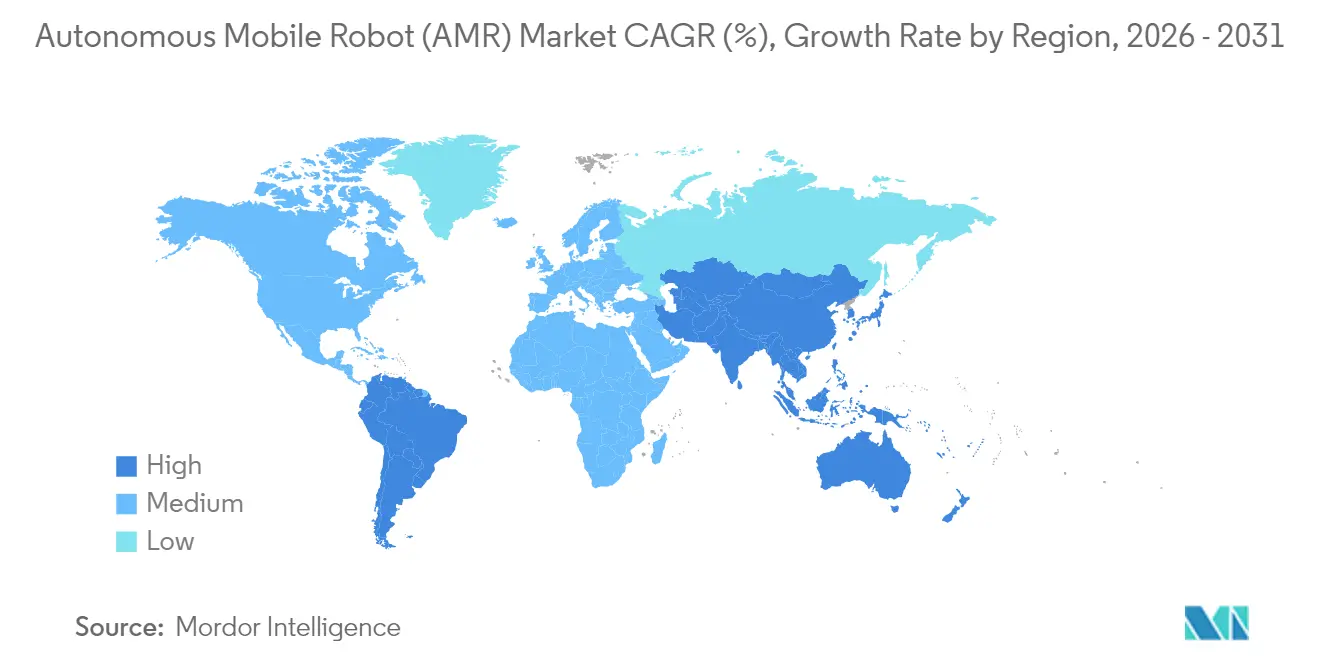

- 地域別では、アジア太平洋地域が2025年に37.12%の売上シェアで首位を占め、中東・アフリカ地域は2026年から2031年にかけて18.46%のCAGRが見込まれる。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自律移動ロボット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Eコマースのフルフィルメント需要の急増 | 3.20% | 北米およびアジア太平洋地域に集中するグローバル市場 | 短期(2年以内) |

| OECD市場における倉庫労働力の不足 | 2.80% | 主に北米・EU、アジア太平洋地域への波及 | 中期(2〜4年) |

| リチウムイオン電池コストが1kWh当たり70米ドル以下に低下 | 2.10% | グローバル | 中期(2〜4年) |

| 2025年以降のEU「未来の工場」助成金 | 1.40% | 欧州、他地域への技術移転を伴う | 長期(4年以上) |

| 5G-Advancedプライベートネットワークの展開 | 1.80% | アジア太平洋地域が中核、北米・EUへの波及 | 長期(4年以上) |

| AI対応「スウォームオーケストレーション」プラットフォーム | 2.30% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマースのフルフィルメント需要の急増

オンライン小売は現在、当日配送への期待を前提として成り立っている。Amazonは2025年7月までに100万台超のロボットを導入し、DeepFleetフリートインテリジェンスによりピッキング1回当たりの移動時間を10%削減し、モバイル自動化が同じ人員で処理量を4倍にできることを実証した。Locus RoboticsはLocusOneソフトウェアを統合した後に30億ピックを突破し、生産性を2〜3倍に向上させながら労働災害を80%削減した。小売業者はそのため、季節的な需要変動に柔軟に対応し、施設の大規模な変更を必要としないコンパクトな自律移動ロボット市場ソリューションを採用している。Geek+とIntelの共同設計で実証されたビジョンのみのナビゲーションは、固定マーカーが不要なため設置コストと時間を削減する。[1]Amazon、「DeepFleet AIが移動時間を削減」、aboutamazon.com

OECD市場における倉庫労働力の不足

OECD加盟国の事業者は、夜間シフトおよびピークシーズンシフトにおける慢性的な欠員を報告している。欧州労働安全衛生機関は、縮小する生産年齢人口を補うために自動化が不可欠であると強調している。Skechersはコンベアをロボットに置き換えた後にエネルギーコストを80%削減し、熟練労働力が不足している環境での投資対効果を実証した。雇用主はロボットの監視・保守を中心に業務を再設計しており、倉庫の仕事は身体的負担が軽減され、より魅力的なものになっている。[2]欧州労働安全衛生機関、「自動化と労働力の人口動態」、osha.europa.eu

リチウムイオン電池コストが1kWh当たり70米ドル以下に低下

電池パック価格が1kWh当たり70米ドルを下回ることで、フリートを24時間稼働させる機会充電戦略が可能になる。自動車産業規模の生産によりセルのエネルギー密度が向上し、重量物搭載ロボットがシャーシ重量を増やすことなく長時間稼働できるようになった。予測的バッテリー管理は充電サイクルを最適化することで総所有コストをさらに削減する。

AI対応スウォームオーケストレーションプラットフォーム

フリートレベルの最適化は、個々のロボット効率を超えた能力向上をもたらす。AmazonのDeepFleetアルゴリズムは、フリート全体からルートデータをクラウドソーシングすることで冗長な移動を削減する。5Gとロボティクスの共同テストベッドでは、コンピューティング負荷をエッジサーバーに移行した際に15%のエネルギー削減が示された。このようなオーケストレーションは、事業者が単一サイトで複数のロボットタイプを統合するにあたって中核的な役割を果たす。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 相互運用性標準の断片化 | -1.90% | グローバル、特にマルチベンダー展開に影響 | 中期(2〜4年) |

| サイバーフィジカルセキュリティの脆弱性 | -1.50% | グローバル、重要インフラにおける懸念が高まる | 短期(2年以内) |

| 重量物搭載AMRの高い初期設備投資 | -1.20% | グローバル、特に中小企業に影響 | 短期(2年以内) |

| ロボット密度制限に対する労働組合の反発 | -0.80% | 主に北米・EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

相互運用性標準の断片化

ISO 3691-4およびANSI/RIA R15.08は安全性を規定しているが、フリート通信プロトコルが省略されているため、購入者は単一ベンダーのエコシステムに縛られ、統合コストが増大する。ミドルウェアサプライヤーがギャップを埋めようとしているが、独自のデータフォーマットが展開を遅らせ、交渉力を低下させている。[3]ANSI、「ISO 3691-4およびR15.08安全規格」、ansi.org

サイバーフィジカルセキュリティの脆弱性

ロボットは現在、運用技術と企業ITを接続しており、攻撃対象領域が拡大している。EUのNIS2指令はコンプライアンスのハードルを引き上げており、侵害が発生した場合にはフリートが乗っ取られたり、機密在庫データが漏洩したりする恐れがある。メーカーは新規市場プロジェクトを承認する前に、暗号化されたコマンドチャネルとゼロトラストアーキテクチャをますます義務付けている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ヒューマノイドが次世代の汎用性を牽引

無人地上車両は2025年に売上の45.42%を占めた。ヒューマノイドは新興分野ではあるが、レイアウト変更なしに人間向けに設計された空間をナビゲートできるため、18.74%のCAGRで拡大すると予測されている。Amazonはリヴィアン製電気バンから荷物を積み込むヒューマノイド配送ロボットの試験運用を行っており、自律移動ロボット市場の屋外への拡張を示唆している。無人航空機および無人海洋ロボットはニッチな存在にとどまるが、エネルギー資産の点検において重要な役割を果たす。ヒューマノイドの自律移動ロボット市場規模は、マニピュレーションの信頼性が倉庫のパフォーマンス基準に達した時点で急速に拡大する可能性が高い。

従来のフリートは、1つのタスクを最適化するが汎用性に欠ける特化型フォームファクターに依存している。ヒューマノイドは、棚入れから仕分けまで役割を切り替えられる単一プラットフォームによってフリートの簡素化を実現する可能性がある。そのため、投資は純粋なモビリティハードウェアから、人間の器用さに匹敵する人工知能ビジョンおよび把持能力へとシフトしている。この移行はライフサイクルコストを低下させ、ロボット・アズ・ア・サービスのサブスクリプションなど新たなサービスモデルを解放するだろう。

注記: 全セグメントのシェアはレポート購入後に入手可能

ナビゲーション技術別:ビジョンシステムがLiDAR優位に挑戦

LiDAR SLAMは、混雑した通路でのミリメートル単位の繰り返し精度により、2025年に40.88%のシェアを占めた。20.64%のCAGRで拡大するビジョンベースシステムは、高価なセンサーや反射ターゲットを不要にし、中堅市場の事業者の設備投資を削減する。Geek+はIntel RealSenseデプスカメラとオンボードAIによってLiDAR同等の精度を実証した。エッジプロセッサがより低い電力消費でリアルタイム画像セグメンテーションを処理するようになるにつれ、ビジョンナビゲーションの自律移動ロボット市場規模はさらに拡大するだろう。

ハイブリッドセンサーフュージョンはカメラ、LiDAR、慣性センサーを組み合わせることで、粉塵・グレア・帯域幅の制約が生じた際にフリートがモードを切り替えられるようにする。この適応型アプローチは、港湾の倉庫が現在求めている屋内外混合運用をサポートする。複数のモダリティにわたるパフォーマンスを認証する規格が、ロボットが公共の通路を横断する際の安全性を確保しながらマルチセンサーの採用を加速させるだろう。

積載能力別:重量物用途が成長を加速

100kgから500kgを搬送するロボットは、2025年の自律移動ロボット市場シェアの37.22%を占めている。これは、このウェイトクラスが繁忙な倉庫でのトート・カートン・軽量部品の搬送に最適であるためだ。最大クラス(1,000kg超)は、固定コンベアでは対応できないエンジン・フレーム・その他の大型荷物を搬送できるモバイルプラットフォームを求める自動車メーカーや他の重工業の需要を受け、2031年にかけて18.21%のCAGRで急速に追い上げている。一方、100kg未満のユニットは、力強さよりも穏やかで汚染のない搬送が重視される病院や研究室でニッチな地位を確立している。

中間の500〜1,000kgカテゴリーは倉庫と工場の作業を橋渡しする。これらのロボットはフルパレットを持ち上げながら狭い通路を縫うように走行でき、事業者に両方の利点を提供する。リチウムイオン電池のエネルギー密度の最近の向上により、すべてのクラス、特に重量物機が余分な重量を加えることなく長時間シフトを稼働できるようになった。今後、エンジニアは同じベースユニットが積載能力区分を切り替えられるモジュール式デッキを設計しており、この変化により購入者が複数のプラットフォームではなく1つのプラットフォームに投資するようになり、自律移動ロボット市場規模が拡大するはずだ。

注記: 全セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:医療が成長変革をリード

倉庫・物流ユーザーは2025年の自律移動ロボット市場規模の32.94%を占め、迅速かつ柔軟なピッキングラインを必要とするEコマースのピーク需要に牽引されて需要の中核を担い続けている。しかし医療は突出した成長分野であり、病院は人員不足の緩和と感染管理の改善を目的として、19.04%のCAGRで清掃・薬剤配送ロボットを採用している。製造業はジャストインタイムの部品供給にフリートを活用するアセンブリラインとともに続き、自動車工場はモデルミックスの変化に対応できる特化型モバイルロボットを追加している。

食品・飲料加工業者は衛生基準を満たすステンレス鋼製ロボットを好む。KUKAの自動化チーズラインは食品安全基準を維持しながら生産能力を2倍にし、その成果を示している。防衛施設は基地の物流・巡回にロボットを使用し、鉱業・エネルギー事業者は人が立ち入るには危険すぎるゾーンにロボットを送り込んでいる。石油・ガス施設でさえ、従来の自動化ではコストが高く保守が困難な遠隔の坑口を点検する防爆仕様ユニットを導入するようになっている。このユースケースの広がりは、初期の単一タスク時代からテクノロジーがいかに成熟したかを示している。

地域分析

アジア太平洋地域は2025年の売上の37.12%を生み出した。Geek+などの中国企業は生産量の3分の1超を輸出しており、コスト優位性と試験運用を促進する政府支援プログラムを活用している。多くの日本・韓国の工場は回収期間を短縮するために中国ブランドのロボットを調達するようになっている。北米は、Amazonのマルチサイト展開と、サードパーティ物流プロバイダー向けにオーケストレーション層をカスタマイズするソフトウェアスタートアップの充実したエコシステムにより、第2位の自律移動ロボット市場であり続けている。

欧州は体系的な補助金の恩恵を受けている。EUの「未来の工場」イニシアチブは自動化ハードウェアの設備投資の最大20%を補助しており、中規模製造業者の採用を加速させている。欧州の自律移動ロボット市場シェアは2025年以降に助成金が本格化するにつれて上昇するだろう。中東・アフリカは18.46%のCAGRで最も成長が速い地域であり、サウジアラビアのビジョン2030とNEOMの建設ロボティクスへの7億7,460万米ドルのコミットメントが牽引している。高い物流支出とグリーンフィールド倉庫により、事業者は最初からロボットを中心に設計できる。

南米は依然として初期段階にある。ブラジルとメキシコでの輸入自動化機器の関税免除が試験運用を促進しているが、通貨の変動が広範な展開を遅らせている。アフリカでの普及は、自動車組立工場がラインサイドへのジャストインタイム納品を求める南アフリカとモロッコに集中している。

注記: 全セグメントのシェアはレポート購入後に入手可能

競合環境

競争は中程度に断片化している。Amazonの100万台超のロボットフリートはスケールメリットと、DeepFleetのトラフィックモデルを訓練する独自データをもたらしている。Teradyneはモバイルインダストリアルロボットとユニバーサルロボット、AIビジョンを統合してターンキーセルを提供している。ABBなどの従来の自動化大手は、完全な受注から梱包までのソリューションとして、モバイルプラットフォームと協働アームをバンドルするようになっている。

ソフトウェアが新たな競争の場となっている。シリーズFラウンドで約20億米ドルの評価額を得たLocus Roboticsは、ハードウェアに依存しないルートを好むブランドにLocusOneをライセンス提供している。Geek+はビジョンのみのナビゲーションに注力し、安全コンプライアンスを維持しながらLiDAR競合他社より最大20%低い価格を実現している。SiemensはTeradyneとパートナーシップを結び、シカゴのMxDセンターでエッジオーケストレーションを披露し、オープンエコシステムへの移行を示唆している。

スタートアップ企業は医療・鉱業・重量物搭載分野でニッチを開拓している。しかし、グローバル顧客がサイバーセキュリティの認証、24時間365日のサポート、ロボット・アズ・ア・サービス契約の資金調達が可能なベンダーを好むため、統合圧力が高まっている。既存企業がAIルートプランニングやバッテリー分析の専門企業を買収するM&Aが増加すると予想される。

自律移動ロボット産業のリーダー企業

Zebra Technologies Corporation (Fetch Robotics)

Geek+ Technology Co., Ltd.

Teradyne Inc. – Mobile Industrial Robots A/S

Seegrid Corporation

Vecna Robotics, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:TeradyneとSiemensがシカゴのMxDセンターで自動化ショーケースを開設した。

- 2025年3月:Locus Roboticsがグローバル展開拡大のためにシリーズFで1億1,700万米ドルを調達した。

- 2025年2月:Teradyneが2024年第4四半期のロボティクス売上9,800万米ドルを発表し、2025年の加速を予測した。

- 2025年1月:Zebra TechnologiesがPhotoneo BrightpickグループよりPhotoneoのM&Aを完了した。

グローバル自律移動ロボット市場レポートの調査範囲

自律ロボットとは、人間の介入なしに現実世界のタスクを実行できるインテリジェントな機械である。自律移動ロボット(AMR)は、人間の直接監督なしに周囲の環境を理解しナビゲートすることができる。自律移動ロボットは、ソフトウェアによって現場で生成されたマップ、または事前にロードされた施設設計を利用してナビゲートする。自律移動ロボットは、LiDARセンサーや自己位置推定と地図作成の同時実行(SLAM)などの技術を使用して、ウェイポイント間の最適経路を決定する。

自律移動ロボット市場は、タイプ別(無人地上車両、ヒューマノイド、無人航空機、無人海洋車両)、エンドユーザー産業別(防衛・セキュリティ、倉庫・物流、エネルギー・電力、自動車、製造、石油・ガス、鉱業・鉱物、その他エンドユーザー産業)、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)にセグメント化されている。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供される。

| 無人地上車両(UGV) |

| ヒューマノイド |

| 無人航空機(UAV) |

| 無人海洋車両(UMV) |

| LiDAR SLAM |

| ビジョンベース(2D/3Dカメラ) |

| 磁気・誘導・QRガイド |

| ハイブリッドおよびマルチセンサーフュージョン |

| 100kg以下 |

| 100〜500kg |

| 500〜1,000kg |

| 1,000kg超 |

| 倉庫・物流 |

| 製造 |

| 自動車 |

| 食品・飲料 |

| 医療 |

| 小売・Eコマース |

| 防衛・セキュリティ |

| 鉱業・鉱物 |

| エネルギー・電力 |

| 石油・ガス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 無人地上車両(UGV) | |

| ヒューマノイド | ||

| 無人航空機(UAV) | ||

| 無人海洋車両(UMV) | ||

| ナビゲーション技術別 | LiDAR SLAM | |

| ビジョンベース(2D/3Dカメラ) | ||

| 磁気・誘導・QRガイド | ||

| ハイブリッドおよびマルチセンサーフュージョン | ||

| 積載能力別 | 100kg以下 | |

| 100〜500kg | ||

| 500〜1,000kg | ||

| 1,000kg超 | ||

| エンドユーザー産業別 | 倉庫・物流 | |

| 製造 | ||

| 自動車 | ||

| 食品・飲料 | ||

| 医療 | ||

| 小売・Eコマース | ||

| 防衛・セキュリティ | ||

| 鉱業・鉱物 | ||

| エネルギー・電力 | ||

| 石油・ガス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの自律移動ロボット市場の成長見通しは?

市場は2026年の51億8,000万米ドルから2031年には105億6,000万米ドルに拡大し、15.31%のCAGRを記録すると予測されている。

現在、自律移動ロボットの採用をリードしている地域はどこか?

アジア太平洋地域が2025年の売上の37.12%を占めており、ソフトウェアの差別化と低コスト構造を組み合わせた中国メーカーが牽引している。

ロボットタイプ別で最も成長が速いセグメントはどれか?

ヒューマノイドロボットは、インフラ変更なしに人間向けの空間で稼働できるため、18.74%のCAGRという最も高い成長予測をリードしている。

ビジョンベースのナビゲーションシステムがシェアを拡大している理由は何か?

高価なLiDARと反射ターゲットを不要にし、ナビゲーション精度を維持しながら試運転時間と設備投資コストを削減するためである。

AIフリートオーケストレーションプラットフォームはどのようにパフォーマンスを向上させるか?

フリートレベルのアルゴリズムがトラフィックフローとタスク割り当てを最適化し、移動時間を最大10%削減して全体的なスループットを向上させる。

最終更新日: