北米協働ロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

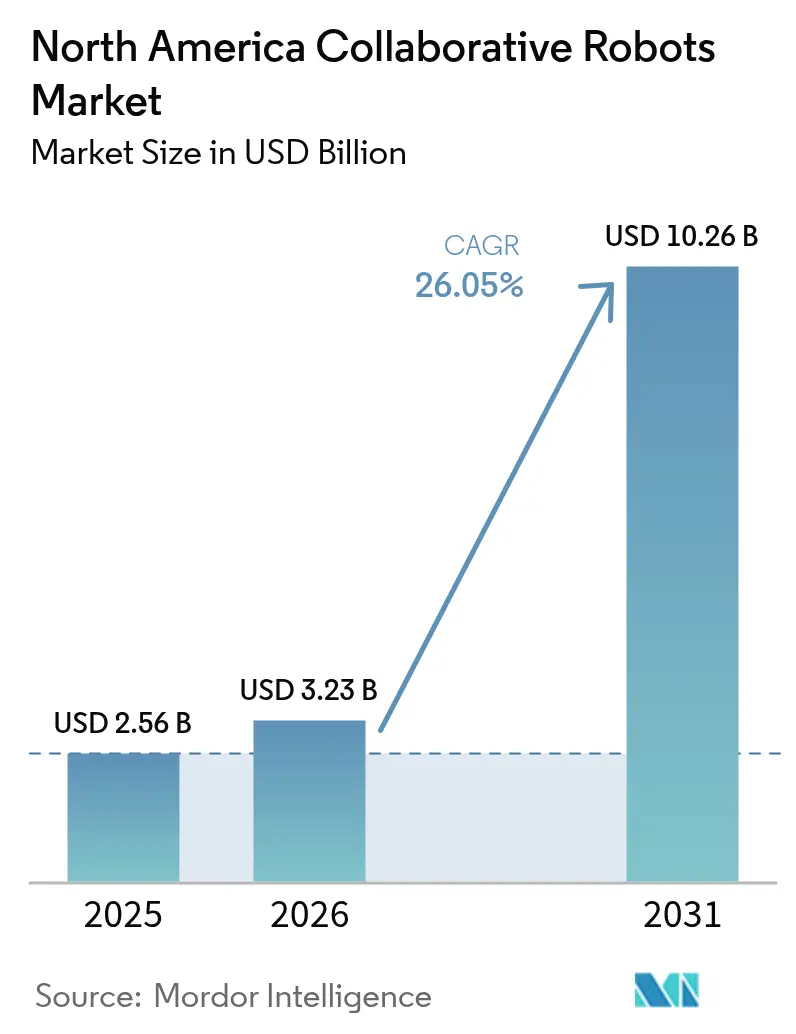

| 基準年の市場規模 (2025) | 2.56 十億米ドル |

| 市場規模 (2026) | 3.23 十億米ドル |

| 市場規模 (2031) | 10.26 十億米ドル |

| 成長率 (2026 - 2031) | 26.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米協働ロボット市場分析

北米協働ロボット市場規模は、2025年のUSD 25億6,000万から2026年にはUSD 32億3,000万へと成長し、2026年から2031年にかけて26.05%のCAGRで推移し、2031年にはUSD 102億6,000万に達すると予測されています。リショアリングインセンティブ、継続的な労働力不足、そして簡素化された人間とロボットのインタラクションが相まって、北米協働ロボット市場は地域製造業の近代化における構造的な柱として位置づけられています。適格自動化支出の最大40%をカバーする連邦補助金により、中小企業においても回収期間が18カ月未満に短縮されています。ティア1の自動車メーカーおよび半導体ファブは、パイロットセルを超えた発注を拡大しており、協働ロボット(コボット)が試験的導入から主要な設備投資予算へと移行したことを示しています。一方、ベンダー各社はエッジAIコントローラーを組み込んでおり、数週間ではなく数時間でタスクを学習できるようになっています。これにより、ハードウェア売上を上回る可能性のある継続的なソフトウェア収益ストリームが生まれています。

主要レポートのポイント

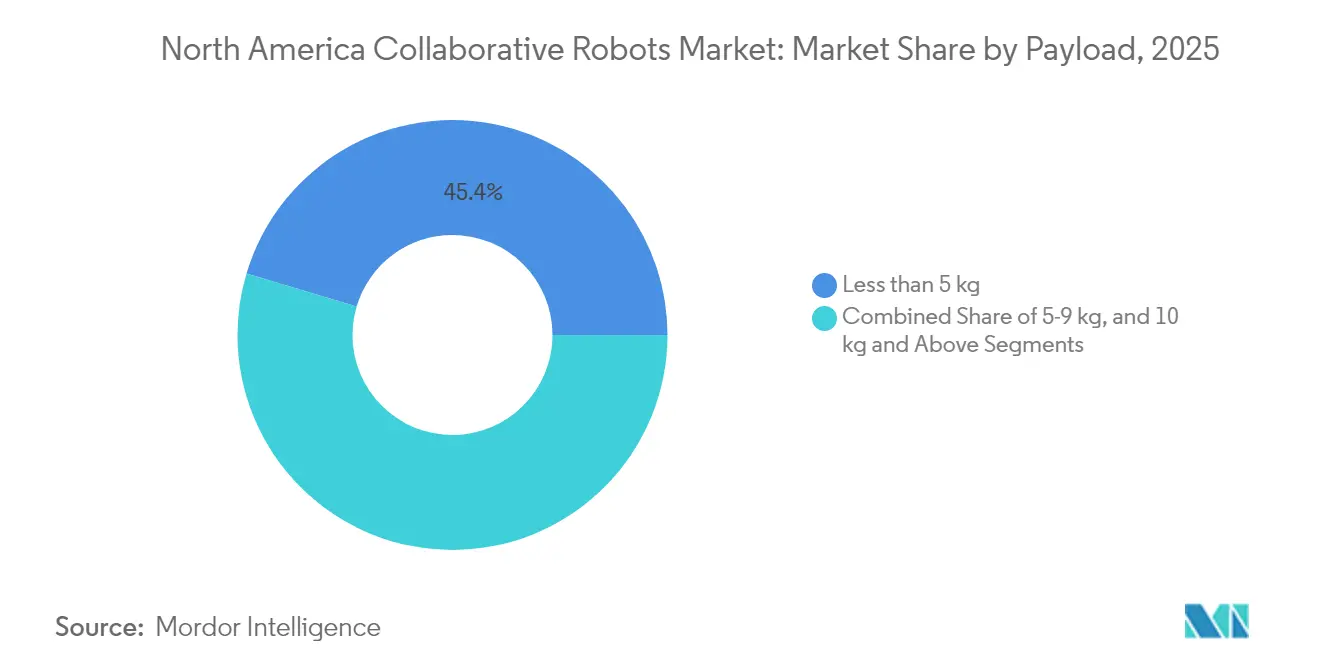

- ペイロード別では、5kg未満のユニットが2025年の北米協働ロボット市場シェアの45.38%を占め、10kg以上のペイロードは2031年にかけて17.65%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、電子機器・半導体が2025年に36.95%の売上を占め、食品・飲料は2031年にかけて14.88%のCAGRで成長する見込みです。

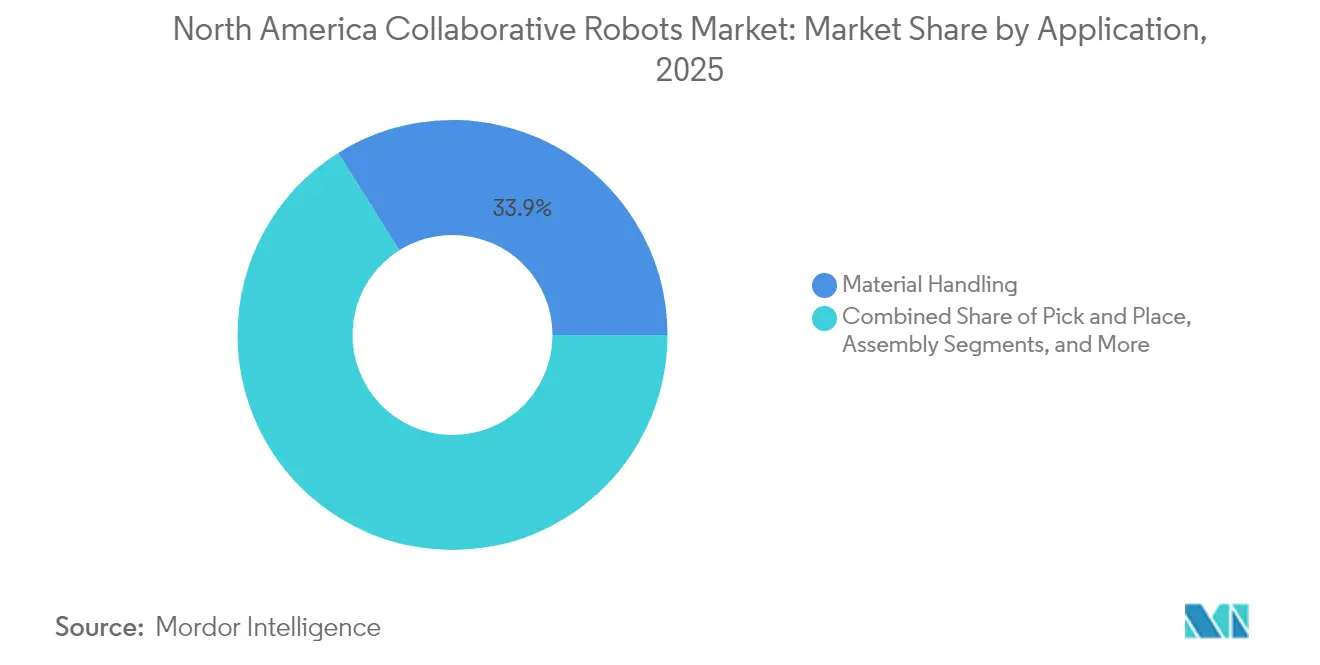

- 用途別では、マテリアルハンドリングが2025年の北米協働ロボット市場規模の33.92%を占め、組み立てタスクは16.90%のCAGRで拡大しています。

- コンポーネント別では、ハードウェアが2025年売上の51.64%を占めていますが、ソフトウェアは2031年にかけて18.82%のCAGRで成長しています。

- 国別では、米国が2025年売上の78.55%を占め、メキシコが17.95%のCAGRで最も急成長している国です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米協働ロボット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 製造プロセスにおける自動化需要の増大 | +6.2% | 米国、メキシコ、カナダ | 中期(2~4年) |

| 容易な導入によって実現される高い投資収益率 | +4.8% | 米国、カナダ | 短期(2年以内) |

| エッジコンピューティングおよびAI統合における急速な進歩 | +5.1% | 米国、メキシコへの波及あり | 中期(2~4年) |

| 産業全体にわたる人件費上昇と労働力不足 | +5.4% | 米国、カナダ | 短期(2年以内) |

| 精密農業業務への協働ロボット導入 | +2.3% | 米国、カナダ | 長期(4年以上) |

| 電子機器組み立てラインのリショアリングに向けたインセンティブ補助金 | +3.7% | 米国、メキシコ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

製造プロセスにおける自動化需要の増大

アジアから生産ラインを本国に回帰させるメーカーは、スループットと柔軟性のバランスを取る必要があります。コボットは安全柵なしで迅速な段取り替えを可能にし、この二重の要件を満たします。2024年の下院AI特別委員会は、人間とロボットの協働パイロットプログラムに年間USD 5億の拠出を求め、初期段階の導入を加速させました。[1]下院AI特別委員会、「製造業における人工知能レポート」、congress.gov Yaskawa社による18万5,000平方フィートの米国拠点拡張は、継続的な受注に対するベンダーの信頼を裏付けています。その結果、北米協働ロボット市場はティア1工場を超え、従来はロボティクスの専門知識へのアクセスが困難だった地方の契約製造業者へと拡大しています。

容易な導入によって実現される高い投資収益率

ドラッグアンドドロップ式の設計スイートと事前設計されたグリッパーにより、現在ではジョブショップが48時間以内にコボットセルを統合できるようになり、従来の6~12週間から大幅に短縮されました。ABBのGoFa-Ventionバンドルは、初期導入者の設置人件費を60~70%削減しました。統合オーバーヘッドの低減により、バッチサイズが100ユニット未満のユースケースが解放され、北米協働ロボット市場はかつて自動化には小さすぎると見なされていたセグメントへの浸透を実現しています。

エッジコンピューティングおよびAI統合における急速な進歩

デバイス上推論により、コボットはリアルタイムで軌道を最適化する適応的な協働作業者へと変革されます。Universal Robotsのモーションプラスソフトウェアは、多腕組み立て試験において、サイクルタイムのばらつきを18%削減しました。全米科学財団のハブは、AIを活用した製造テストベッドに資金を提供しており、北米協働ロボット市場を連邦政府が支援するイノベーションクラスターに組み込んでいます。

産業全体にわたる人件費上昇と労働力不足

2024年の製造業の中位賃金は4.8%上昇し、傷害率の高い作業の自動化圧力が強まっています。トヨタのケンタッキー州バッテリー工場のレイアウトは、コボットが反復的なマテリアル移動を処理する一方で、技術者が診断を管理する方法を示しています。したがって、北米協働ロボット市場は直接的な労働力の代替ではなく、労働力の乗数として機能し、労働組合の抵抗を緩和しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 従来型ロボットと比較したペイロードおよび速度能力の限界 | -2.1% | 米国、カナダ、メキシコ | 中期(2~4年) |

| 中小企業向けの高い初期統合・トレーニングコスト | -1.8% | 米国、カナダ | 短期(2年以内) |

| 認証ボトルネックを生じさせるOSHA基準の曖昧さ | -1.4% | 米国 | 短期(2年以内) |

| オープンソースロボットオペレーティングシステムにおけるサイバーセキュリティの脆弱性 | -0.9% | 米国、カナダへの波及あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来型ロボットと比較したペイロードおよび速度能力の限界

ISO/TS 15066の力制限により、ほとんどのコボットはペイロード35kg、速度1.5m/sに制限されており、ボディー・イン・ホワイト溶接やプレステンディングなどのアプリケーションは対象外となっています。従来のアームは依然として自動車設置の88.4%を担っています。[2]国際ロボット連盟、「ワールドロボティクス2024」、ifr.org 重厚な柵付きロボットとコボットを組み合わせたハイブリッドセルは床面積の需要を増大させ、柔軟性の利点を一部希薄化させ、北米協働ロボット市場の既存プレスショップへの浸透を鈍化させています。

中小企業向けの高い初期統合・トレーニングコスト

エンドオブアームツール、ビジョンシステム、およびプロセス再設計により、1セルあたりUSD 5万を超えるコストが発生する場合があります。2024年のNIST調査では、中小製造業者の62%が統合サービスを主な障壁と見なしていることが明らかになりました。政府の普及支援プログラムが年間訓練するオペレーターは5,000人未満であり、北米協働ロボット市場の近期的な成長を抑制する一時的な導入ボトルネックを生じさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペイロード別:小型化が5kg未満の優位性を持続させる

5kg未満のコボットは、コンパクトなフットプリントと緩やかな力制限を重視するクリーンルーム電子機器組み立てに支えられ、2025年の北米協働ロボット市場シェアの45.38%を占めました。Standard Botsが2025年にリリースした30kgモデルは、より重作業向けのパレタイジングへのサプライヤーの参入意図を示しており、セグメントの境界の曖昧化を示唆しています。今後、ベンダーはモジュール式アームをパッケージ化し、エンドユーザーがジョイントを交換してリーチを延長できるようにすることで、北米協働ロボット市場を牽引するスケーラビリティの説明を強化するでしょう。

食品パレタイジングや機械テンディングにおける人間工学的リスクが自動化予算を促進することから、10kg超ユニットの需要は17.65%のCAGRで成長すると予測されています。KUKAのモザイクス遠隔監視スタックはサービス訪問を減少させ、総所有コストを削減し、複数拠点のプロセッサーを引き付けています。高ペイロード設計が成熟するにつれて、重作業向けユニットの北米協働ロボット市場規模は2031年までにUSD 11億2,000万を超える可能性があります。

注記: 個別セグメントの全セグメントシェアはレポート購入時に提供されます

エンドユーザー産業別:食品・飲料が成長をリード

電子機器は、粒子を含まない操作が求められるウェハーハンドリングおよびダイボンディングタスクにより、2025年に36.95%の売上を維持しました。それにもかかわらず、食品・飲料は2031年にかけて14.88%のCAGRを記録し、包装ラインで年間50%の離職率に直面するプロセッサーが衛生義務に対応する中、北米協働ロボット市場を再形成しています。

物流、医薬品、および航空宇宙は新たなコホートを形成しており、フルフィルメントセンターがオーダーピッキング向けにコボットを導入するにつれて全体的に拡大しています。ISO 22000食品安全規則およびFSMA予防管理への準拠が導入を加速させ、北米協働ロボット市場が各業界にわたって多様化することを確実にしています。

用途別:組み立てがマテリアルハンドリングとの差を縮める

マテリアルハンドリングは2025年売上の33.92%を占め、パレタイジングおよびマシンテンディングにおける初期の成功を反映しています。組み立ては16.90%のCAGRで成長する見込みであり、サイクルタイムを12%短縮する逆運動学オプティマイザーに支えられ、コボットは高速タクト操作においても実用的な選択肢となっています。センサー豊富なエンドエフェクターにより、コボットはかつて精密ガントリーに限定されていた±3%以内のプレスフィットの着座やトルク印加が可能になっています。

ベンダーがタスク特化型のソフトウェアバンドルを出荷するにつれて、購入者はタクトタイム保証の成果に対してますます対価を支払うようになり、ハードウェアから継続的なライセンスへと価値の獲得が移行し、デジタルアドオンに割り当てられた北米協働ロボット市場規模が拡大しています。

注記: 個別セグメントの全セグメントシェアはレポート購入時に提供されます

コンポーネント別:ソフトウェアのマネタイゼーションが収益構造を塗り替える

ハードウェアは2025年売上の51.64%を占めていますが、クラウドダッシュボードおよび予知保全アルゴリズムを背景に、ソフトウェアは18.82%のCAGRで成長しています。ABBの溶接コボット向けサブスクリプションティアは、資産ライフサイクル全体にコストを分散させており、このモデルはKUKAのモザイクスやYaskawaの近日公開予定のAIオプティマイザーモジュールにも反映されています。

従来一時的であったサービス収益は、複数年サポート契約へと移行しています。ハードウェア販売のマージンが薄くなるにつれて、ベンダーはアナリティクスを活用して差別化を維持し、北米協働ロボット市場におけるソフトウェアのシェアを強化しています。

地域分析

米国は2025年の北米協働ロボット市場の78.55%を支配しており、アリゾナ州の半導体ファブおよび中西部の自動車クラスターに支えられています。2025~26年の上院歳出は、コボット統合補助金にUSD 15億を割り当て、マクロ的な軟化局面においても需要を維持しています。YaskawaのUSD 1億8,000万のウィスコンシン州拡張は国内生産能力を倍増させ、リードタイムを短縮することでサプライチェーンの強靭性を高めています。

メキシコは2031年にかけて17.95%のCAGRで拡大しており、電子機器および自動車部品のニアショアリングから恩恵を受けています。政府のインセンティブは高付加価値組み立てラインを対象とし、コボットは人員の比例的な増加なしに労働力のギャップを埋めています。ベンダーはモンテレイおよびケレタロに部品デポを設置しており、国境南側の北米協働ロボット市場への長期的なコミットメントを示しています。

カナダは規模は小さいものの安定しており、州の自動化補助金を活用するオンタリオ州およびケベック州の食品加工業者に主導されています。職場安全規制当局によるISO/TS 15066の明確な採用が認証サイクルを短縮し、カナダを衛生的なステンレス鋼コボット設計のテストベッドとして位置づけています。製造基盤は小規模ながら、カナダが注力する航空宇宙サブアセンブリおよびコールドチェーン食品包装は、より広範な北米協働ロボット市場内において高マージンのニッチを提供しています。

競争環境

市場集中度は中程度です。ABB、Universal Robots、およびFANUCは2024年のユニット出荷台数の約45%を占め、残りのシェアはKUKA、Yaskawa、Doosan、および新興の国内プレーヤーに分散されています。競争はペイロードエンベロープ、AIを活用したパスプランニング、およびエコシステムのリーチを軸に展開されています。Universal RobotsのNVIDIA搭載アクセラレーターは統合時間を30%短縮し、FANUCのIEC 62443認定コントローラーは医薬品および防衛分野のサイバーセキュリティ要件に対応しています。

Standard Botsはニューヨーク州で製造した30kgモデルでバイ・アメリカの機会を狙っています。KUKAの専任デジタル部門は、ハードウェアのコモディティ化が進む中での継続的収益への戦略的転換を反映しています。力覚・トルクセンシングにおける知的財産ポートフォリオは参入障壁を高めていますが、ROS2ミドルウェアはスタートアップの開発コストを低下させ、北米協働ロボット産業全体において健全な競争を促進し、イノベーションを持続させています。

戦略的な動きはプラットフォームのマネタイゼーションを中心に展開されるようになっています。ABBのVentionとのパートナーシップはジョブショップ向けのプラグアンドプレイセルを実現し、KUKAのモザイクスは産業用IoTのクラウドトレンドを反映したOTA(無線)アップデートを可能にしています。ベンダーが開発者コミュニティの囲い込みを競う中、アームの運動学ではなくエコシステムのオーケストレーションが、北米協働ロボット市場における決定的な競争の場として台頭しています。

北米協働ロボット産業のリーダー企業

ABB Ltd.

Universal Robots A/S

FANUC Corporation

Techman Robot Inc.

AUBO (Beijing) Robotics Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Yaskawaはウィスコンシン州フランクリンのキャンパス拡張にUSD 1億8,000万を投じ、300人の雇用を創出し、コボット組み立て能力を倍増させることを表明しました。

- 2025年5月:Standard Botsは、ニューヨーク州グレンコーブで製造された30kgの協働ロボットをリリースし、重作業向けのパレタイジングおよび自動車サブアセンブリを対象としています。

- 2025年2月:Universal RobotsはNVIDIAとのAIアクセラレーターを発売し、リアルタイムのパス最適化のためのエッジ推論を組み込みました。

- 2024年11月:KUKAは、フリート監視および予知保全向けのモザイクスクラウドプラットフォームを展開しました。

北米協働ロボット市場レポートのスコープ

北米協働ロボット(コボット)市場とは、共有ワークスペースにおいて人間と安全に協働するよう設計されたロボットに特化した産業を指し、生産性、柔軟性、および自動化を向上させます。これらのロボットは、マテリアルハンドリング、ピック・アンド・プレース、組み立てなどのアプリケーションに向けて、電子機器、自動車、食品・飲料を含むさまざまなセクターに導入されています。

北米協働ロボット市場レポートは、ペイロード(5kg未満、5~9kg、10kg以上)、エンドユーザー産業(電子機器・半導体およびFPD、自動車、食品・飲料、その他のエンドユーザー産業)、用途(マテリアルハンドリング、ピック・アンド・プレース、組み立て、その他の用途)、コンポーネント(ハードウェア、ソフトウェア、サービス)、地域(米国、カナダ、メキシコ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 5kg未満 |

| 5~9kg |

| 10kg以上 |

| 電子機器・半導体およびFPD |

| 自動車 |

| 食品・飲料 |

| その他のエンドユーザー産業 |

| マテリアルハンドリング |

| ピック・アンド・プレース |

| 組み立て |

| その他の用途(パレタイジング・デパレタイジング、溶接、塗装、仕分け、位置決め等) |

| ハードウェア |

| ソフトウェア |

| サービス |

| 米国 |

| カナダ |

| メキシコ |

| ペイロード別 | 5kg未満 |

| 5~9kg | |

| 10kg以上 | |

| エンドユーザー産業別 | 電子機器・半導体およびFPD |

| 自動車 | |

| 食品・飲料 | |

| その他のエンドユーザー産業 | |

| 用途別 | マテリアルハンドリング |

| ピック・アンド・プレース | |

| 組み立て | |

| その他の用途(パレタイジング・デパレタイジング、溶接、塗装、仕分け、位置決め等) | |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米における協働ロボット導入はどの程度の速さで成長しているか?

北米協働ロボット市場は、リショアリングインセンティブと労働力不足に支えられ、2026年から2031年にかけて26.05%のCAGRで拡大しています。

現在のコボット需要をリードするペイロードクラスはどれか?

5kg未満のアームが市場シェアの45.38%を占め、電子機器および軽量組み立てラインで支持されています。

2031年までに最大の収益ドライバーとなるセグメントは何か?

18.82%のCAGRで成長するソフトウェアサブスクリプションが、主要な収益源としてハードウェアを上回ると予測されています。

なぜ食品加工業者がコボットに多大な投資をしているのか?

高い労働力離職率と厳格な衛生規則により、食品・飲料メーカーは14.88%のCAGRで包装およびパレタイジングタスクの自動化を推進しています。

地域内で最も急成長している国はどこか?

メキシコがニアショアされた電子機器および自動車生産に牽引され、17.95%のCAGRでトップです。

ベンダーはどのように製品を差別化しているか?

サプライヤーはエッジAIコントローラー、クラウドダッシュボード、およびサイバーセキュリティ認証を組み込み、統合時間を短縮し、コンプライアンス要件を満たしています。

最終更新日: