家庭用サービスロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

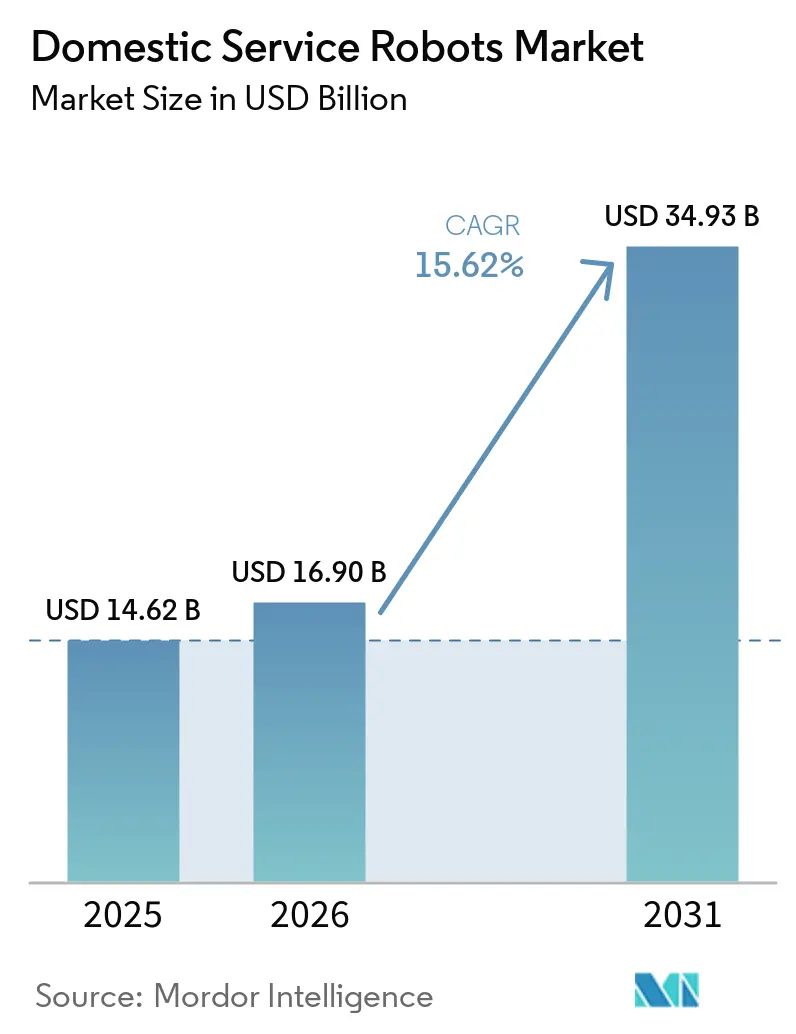

| 市場規模 (2026) | 16.90 十億米ドル |

| 市場規模 (2031) | 34.93 十億米ドル |

| 成長率 (2026 - 2031) | 15.62% CAGR |

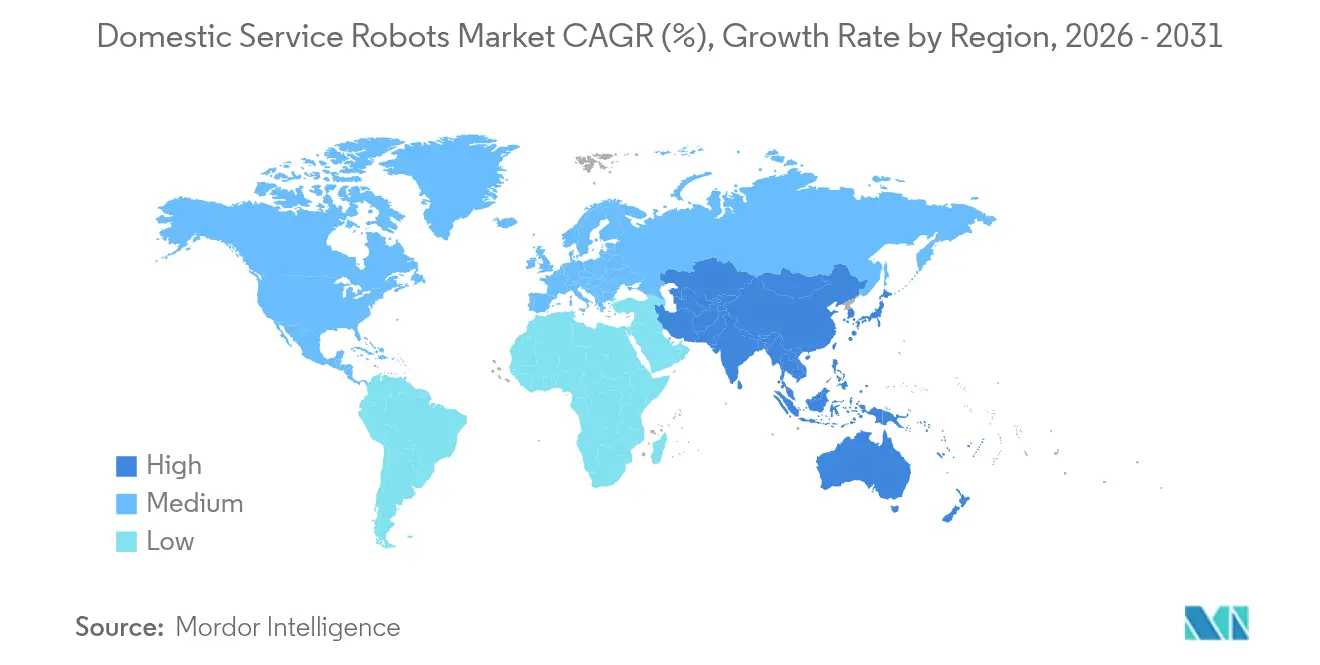

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

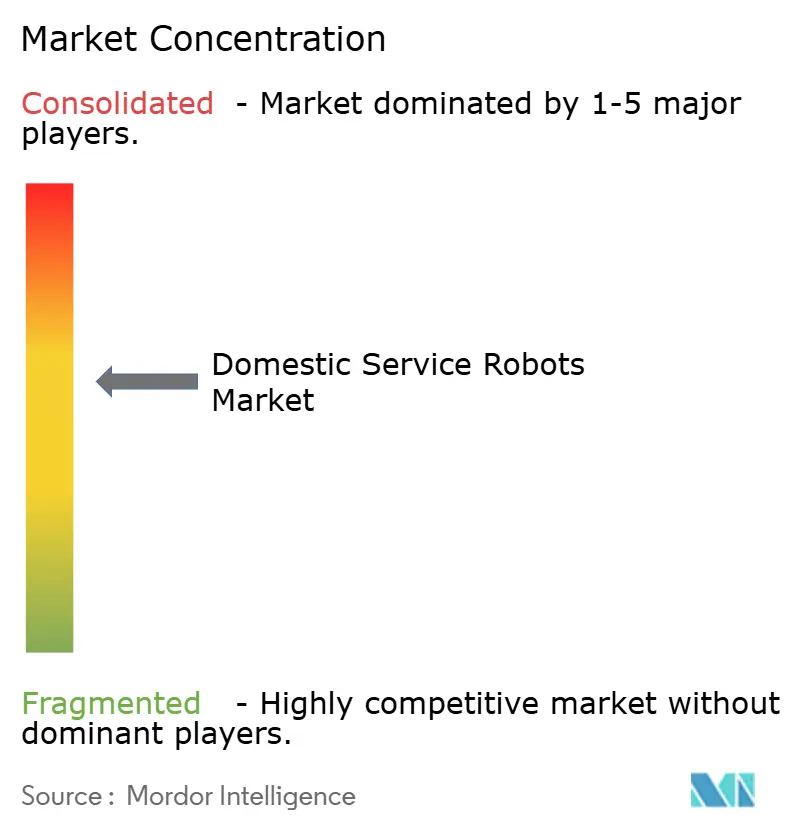

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる家庭用サービスロボット市場分析

家庭用サービスロボット市場規模は、2025年の146億2,000万米ドルから2026年には169億米ドルへと成長し、2026年から2031年にかけての年平均成長率15.62%で2031年までに349億3,000万米ドルに達すると予測されています。自動化需要の高まり、2024年にCMOSチップ価格を約40%押し上げた半導体サプライチェーンの再設計、そしてサブスクリプションモデルの加速が、家庭用サービスロボット市場のフットプリントを総合的に拡大させています。ロボットは10年以内に家事の39%を担うと予測されており、この見通しが家庭労働の委託に対する消費者の認識を大きく変えました。[1]世界経済フォーラム、「ロボットは10年以内に家事の39%を担う可能性がある」、weforum.org セグメントの勢いは実用志向の床清掃機から感情的知性を備えたコンパニオンへとシフトし、AI対応の接続スタックがデバイス間オーケストレーションへの期待を高めました。地域のダイナミクスは、北米のアーリーアダプター優位性と、人口動態の圧力およびコスト効率の高い製造に後押しされたアジア太平洋の急速な規模拡大を中心に明確化されました。Roboroockがグローバルシェア16%でiRobotを上回ったことで競争軸が転換し、ナビゲーション革新と強靭なローカルサプライチェーンの力が浮き彫りになりました。高知名度のロボット掃除機への不正アクセス事件に象徴されるサイバーセキュリティの脆弱性と、欧州連合の2025年データ法により、プライバシー・バイ・デザインへの準拠基準が引き上げられ、セキュリティ認証が差別化要因として位置づけられています。

レポートの主要ポイント

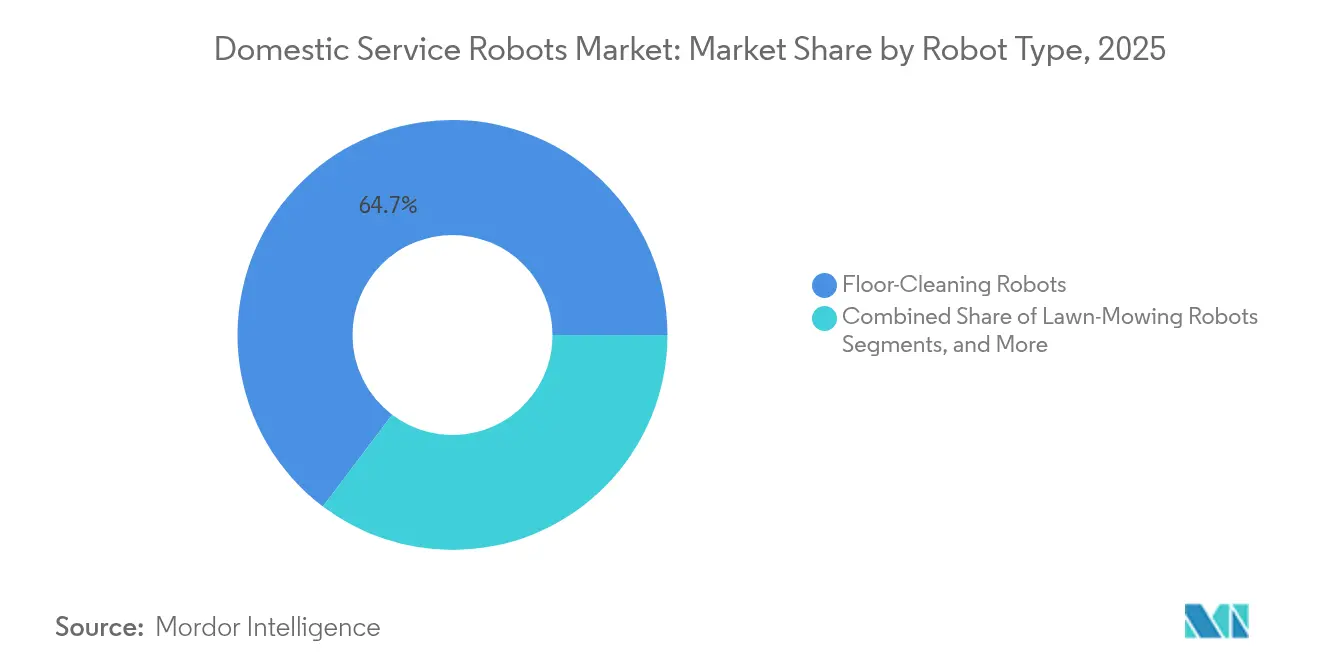

- ロボットタイプ別では、床清掃ユニットが2025年に64.70%の収益シェアをリード。コンパニオン・ソーシャルインタラクションモデルは2031年までに年平均成長率17.60%で拡大すると予測されています。

- 用途別では、掃除・モップがけが2025年の家庭用サービスロボット市場規模の65.60%を占め、高齢者ケア機能は2031年まで年平均成長率17.70%で進展しています。

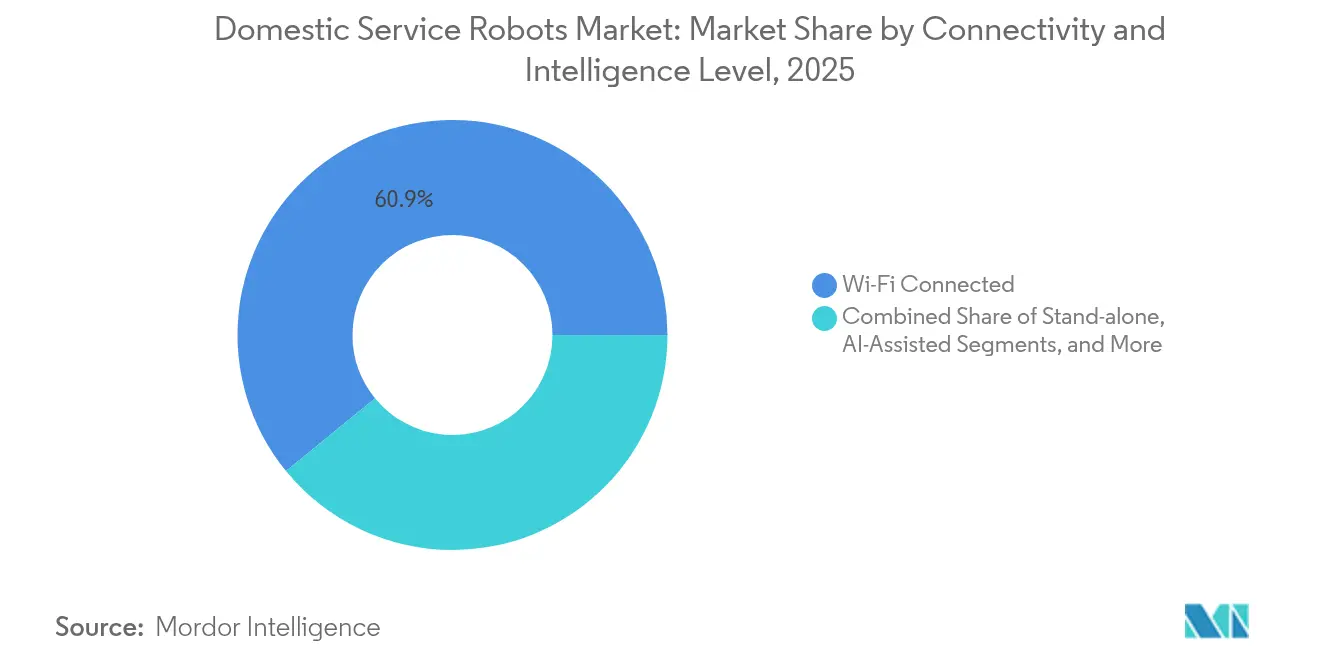

- 接続性別では、Wi-Fiロボットが2025年の家庭用サービスロボット市場規模の60.90%のシェアを占め、AI支援システムが最速の年平均成長率20.10%を記録しています。

- 流通チャネル別では、オンライン小売が2025年の家庭用サービスロボット市場の61.80%のシェアを保持し、サブスクリプション型のサービスとしてのロボティクスモデルは2031年まで年平均成長率19.00%を記録しています。

- 地域別では、北米が2025年に家庭用サービスロボット市場シェアの38.30%を占め、アジア太平洋は2031年まで年平均成長率19.70%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル家庭用サービスロボット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートホームエコシステムにおける採用の拡大 | +3.2% | 北米とEUで早期の成果を伴うグローバル | 中期(2~4年) |

| 高齢化社会と介護支援需要 | +4.1% | 日本、EU、北米に集中したグローバル | 長期(4年以上) |

| 家事における労働力不足 | +2.8% | 特に先進国市場で深刻なグローバル | 短期(2年以内) |

| 住宅保険のリスク軽減プログラム | +1.5% | 北米とEUのコア市場 | 中期(2~4年) |

| サービスとしてのロボティクスのサブスクリプションによる設備投資の削減 | +2.9% | アジア太平洋での採用が速いグローバル | 短期(2年以内) |

| 室内空気質に基づく衛生ラベル | +1.4% | プレミアム市場に焦点を当てたグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スマートホームエコシステムにおける採用の拡大

メーカーは家庭用ロボットを孤立したガジェットではなく、移動型コントロールハブとして再ポジショニングしました。モバイルプラットフォームとのアレクサ連携などの音声アシスタント連携により、照明・空調・エンターテインメントの部屋間オーケストレーションが可能となり、ロボットはホームオートメーションの中心に位置づけられました。ハードウェアベンダーは既存のセンサーやカメラとのシームレスなオンボーディングを確保するためにオープンAPIを優先しました。このシフトは、定期的なソフトウェアアップデートを価値保持のレバーとして捉えるエコシステム投資家を引き付けました。

高齢化社会と介護支援需要

日本の超高齢社会は、過負荷状態の介護スタッフを補完するソーシャルアシスティブロボットのパイロット事業を触媒しました。臨床研究では、自閉症や認知症に対するロボット介在療法への中程度から高度な受容が記録され、コンパニオンプラットフォームへの助成金拠出が加速しました。在宅モニタリングソリューションに対する政府のインセンティブにより、ベンダーは転倒検知や服薬リマインダーモジュールを組み込むよう促され、家庭用サービスロボット市場の成長ナラティブが強化されました。

家事における労働力不足

北米と西欧における家事サービスの労働力不足が、消費者を自動化された床清掃、芝刈り、プール清掃ソリューションへと向かわせました。清掃だけで年間130時間以上の時間節約は、共働き家庭やリモートワーカーに響き、多機能パッケージへのサブスクリプション意欲を高めました。メーカーは、定期的なサービス雇用と比較して総所有コストを削減するタスク特化型アドオンで応えました。

サービスとしてのロボティクスのサブスクリプションによる設備投資の削減

サービスとしてのロボティクスは、高額な購入を月次のユーティリティ費用へと変換しました。アナリストは、2026年までに130万世帯のサービスとしてのロボティクス導入が340億米ドルの経常収益をもたらすと予測しました。ベンダーはハードウェア、ソフトウェアアップデート、メンテナンスをバンドルし、回収期間を12ヶ月未満に短縮しました。使用量ベースの価格設定により、柔軟性を重視する若年層の都市部人口が開拓され、継続的な研究開発のための安定したキャッシュフローが強化されました。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーとサイバーセキュリティリスク | -2.7% | 特にGDPRの下でEUで深刻なグローバル | 短期(2年以内) |

| 多機能ロボットの高い初期費用 | -1.9% | 価格に敏感な市場でより大きな影響を持つグローバル | 中期(2~4年) |

| 断片化した家庭用IoT標準 | -1.3% | 標準採用に地域差があるグローバル | 長期(4年以上) |

| 子どもとロボットの絆に関する倫理的懸念 | -0.8% | 倫理的意識の高い先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーとサイバーセキュリティリスク

2024年の高知名度の悪用事例では、攻撃者がロボット掃除機を乗っ取り、映像フィードをストリーミングし、ヘイトスピーチを放送することが可能となり、消費者の信頼を揺るがしました。[2]ABCニュース、「ハッカーが複数の都市でロボット掃除機を制御」、abc.net.au 2025年9月に施行されたEUデータ法は、デバイスメーカーにユーザーの同意のみによるデータ共有とデータポータビリティの確保を明示的に義務付けました。企業がゼロトラストアーキテクチャ、セキュアブート、エンドツーエンド暗号化を採用するにつれ、コンプライアンス投資が増加しました。プライバシー・バイ・デザインを検証できるベンダーはマーケティング上の優位性を獲得しました。

子どもとロボットの絆に関する倫理的懸念

研究者たちは、長期的な子どもとロボットの愛着が感情的発達を妨げるかどうかについて意見が分かれたままです。研究ではコミュニケーションスキルの向上が記録された一方、特別支援教育の場における過度な依存リスクについても警告されました。高所得地域の保護者は明確な使用ガイドラインを求め、企業はロボットを人間のインタラクションを代替するのではなく補完する補助ツールとして位置づけるよう促されました。子ども向けコンテンツの認証ラベルが信頼構築メカニズムとして登場しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロボットタイプ別:実用リーダーとソーシャルチャレンジャーの対峙

床清掃モデルは2025年に家庭用サービスロボット市場シェアの64.70%を支配し、早期の商業化とナビゲーションセンサーコストの低下から恩恵を受けました。しかしコンパニオンロボットは、人口動態の変化と会話型AIの改善に後押しされ、2031年まで年平均成長率17.60%を記録すると予測されています。コンパニオンユニットの家庭用サービスロボット市場規模は、医療保険会社が在宅モニタリングの償還スキームをテストするにつれて急激に上昇すると予測されています。Roboroockがグローバルシェア16%に躍進したことは、アジャイルなファームウェアアップデートと地域調達部品の優位性を示しました。かき混ぜ、ひっくり返し、盛り付けを行うロボットアームを含むキッチン自動化プロトタイプは、レストランのパイロットからプレミアム住宅のショールームへと移行し、イノベーションファネルを拡大しました。

芝刈りサブカテゴリは、境界線不要のビジュアルSLAMの改善に後押しされ、広い敷地の郊外で二桁成長を記録しました。プール清掃ロボットは、継続的な水質モニタリングを優先する富裕層の住宅所有者の間でニッチを維持しました。ペットケアロボットは絶対数は少ないものの、ペットの人間化の高まりにより、ベンチャー資金の流入を見ました。芝刈り機に自動ゴミ収集機能が登場するなど、セグメント間の機能移行は、製品開発サイクルを短縮するエンジニアリングシナジーを示しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:床から感情へ

掃除・モップがけは2025年の家庭用サービスロボット市場規模の65.60%のシェアを維持し、家庭にロボット自律性を慣れ親しませるゲートウェイ購入としての役割を確固たるものにしました。高齢者ケアとコンパニオンシップ用途は、高齢化社会が転倒アラート、認知刺激、遠隔バイタルログを求めるにつれ、2031年まで年平均成長率17.70%をもたらすと予測されています。保険会社が入院再入院の減少をプレミアム計算に組み込む際に、ケア用途の家庭用サービスロボット市場シェアは拡大する見込みです。地域の規制がモバイルカメラを許可する場所では監視機能が普及しましたが、プライバシーへの敏感さが全面的な採用を制限しました。清掃、セキュリティ、エンターテインメントを一つのシャーシに融合したマルチモーダルユニットが普及し、新たなハードウェア投資なしにアップセルの道を開きました。

労働力不足と高い時給率の地域でロボット芝刈りサービスへの需要が加速しました。開発者は、カメラベースのジオフェンシングを通じて境界線ワイヤーの設置などの早期採用の障壁に対処しました。プール清掃ロボットは、フィルター技術の改善によりメンテナンス間隔が短縮されるにつれ、安定した代替需要を達成しました。機能の多様化は、単一のロボットがアイドルサイクル中に複数の家事をこなし、バッテリー容量に対するリターンを最大化するトレンドを強調しました。

接続性・インテリジェンスレベル別:スマートゲインのプレミアム化

Wi-Fi対応ロボットは2025年に60.90%のシェアを保持し、主流の接続ニーズを反映しました。ビジュアルSLAMと物体認識エンジンを備えたAI支援プラットフォームは年平均成長率20.10%で拡大し、ロボットをリアルタイムで室内環境をマッピングする移動型データノードへと変革します。ABBなどの産業界の同業他社によるビジュアルSLAMの突破口は、家庭への展開への道を短縮し、ペットや家具周辺のナビゲーションを改善しました。コンポーネント価格の低下とクラウド推論コストの減少に伴い、プレミアムAI層の家庭用サービスロボット市場規模は上昇すると予測されています。

スタンドアロンの非接続ロボットはプライバシーを重視する家庭で存続しましたが、クラウド連携の競合製品に対して機能面での差が生じました。マルチロボット連携が、掃除機、モップ、空気質ロボットが空間マップを共有し、重複したカバレッジを削減するパイロット家庭に導入されました。エッジAIチップがローカル処理を改善し、レイテンシを削減し、ネットワーク障害時の動作継続性を確保しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:電子商取引とサブスクリプションの融合

オンライン小売業者は2025年の家庭用サービスロボット市場の61.80%のシェアを獲得し、消費者の電子機器電子商取引への親しみと豊富な製品レビューに支えられました。サブスクリプションサービスは年平均成長率19.00%の見通しで他のすべてのチャネルを上回り、一回限りのハードウェア販売を年金モデルへと転換しました。ベンダーはファームウェアアップデート、アクセサリー補充、オンサイトサービスをバンドルし、スイッチングコストを引き上げました。実店舗は、デモンストレーションが購買決定に影響する高価値の多機能ロボットにおいて関連性を維持しました。ショッピングモールにはハイブリッドの展示・サブスクリプションキオスクが登場し、ウォークインでの試用とデジタルサインアップを可能にしました。

地域分析

北米は2025年の家庭用サービスロボット市場シェアの38.30%を占め、高い可処分所得、確立されたスマートホーム普及率、明確な責任フレームワークに支えられました。小売業者は採用不安を和らげる延長保証を統合しました。同地域のサブスクリプション普及率は経常収益の可視性を高めました。

アジア太平洋は、韓国の世界トップのロボット密度と日本の人口動態的緊急性に後押しされ、2031年まで年平均成長率19.70%を記録すると予測されています。中国ブランドは大規模製造とローカルコンポーネントエコシステムを活用して競争力のある価格性能比を提供し、国内需要が頭打ちになると輸出急増を促進しました。

欧州の家庭用サービスロボット市場規模は、規制当局がデータ法とAI責任規則を最終化するにつれて拡大し、強力なプライバシー認証を持つ企業に有利な調和されながらも厳格なコンプライアンス環境を生み出しました。スカンジナビア諸国は再生可能エネルギーグリッドに連携したエネルギー効率の高い充電ステーションをパイロット導入し、家庭用ロボットをサステナビリティ目標に結びつけました。西欧の消費者は高い倫理的精査を示し、透明なデータ取り扱い開示を促しました。

南米と中東・アフリカは初期段階の成長を記録しました。通貨の変動性と輸入関税が初期販売に重くのしかかりましたが、サブスクリプション提供が価格ショックを軽減しました。地域の販売代理店はグローバルブランドと提携して通関とアフターセールスロジスティクスをナビゲートし、一方で市当局はゲーテッドコミュニティでロボット支援廃棄物分別をテストしました。

競合環境

新規参入者がナビゲーションソフトウェアの差別化を武器にし、既存企業がコスト上昇と戦う中、競争の激しさが増しました。Roborock、Ecovacs、Dreameは2024年に合計34%の家庭用サービスロボット市場シェアを保持し、競争力のある価格帯での製品ラインの刷新に苦労したパイオニアを追い落としました。iRobotは2025年3月に継続企業の前提に関する疑義を表明し、値引き競争の激化の中での財務的な緊張を示しました。

戦略的投資が急増しました。SamsungはRainbow Roboticsへの出資比率を35%に引き上げ、センサースタックとヒューマノイドプロトタイプを融合させました。Schneider Electricは次世代家庭用ロボットに適したモーションコンポーネントを組み込む米国の自動化工場に7億米ドルを充当しました。[4]Schneider Electric、「Schneider Electricは米国に7億米ドル以上を投資する計画」、se.com DJIはドローンを超えて多角化し、2025年6月にビジョンシステムの遺産を活用したロボット清掃機をデビューさせました。

技術ロードマップはAI推論加速、自動ゴミ収集ドック、マルチルームマッピングに収束しました。ベンダーは掃除機がけ、UV除菌、芳香拡散の間で素早く用途変更を可能にするモジュール式ツールキャリアの特許を申請しました。エントリーレベルモデルを中心に価格競争が激化しましたが、プレミアム層はバンドルサービスと独自消耗品によってマージンを維持しました。

家庭用サービスロボット産業リーダー

iRobot Corporation

Ecovacs Robotics Co. Ltd.

Roborock Technology Co. Ltd.

Samsung Electronics Co. Ltd.

SharkNinja Operating LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:DJIが初のロボット清掃機を発売し、空中ドローンを超えた事業拡大を示しました。

- 2025年5月:Kudan、NexAIoT、NVIDIAが稼働中の工場にビジュアルSLAMロボットを導入し、ナビゲーション技術の家庭用ユニットへの移転を加速しました。

- 2025年3月:Schneider ElectricがAI対応モーション製品のために米国に7億米ドルの投資を発表しました。

- 2025年3月:iRobotが事業継続に関する重大な疑義について警告しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、家庭用サービスロボット市場を、床清掃、芝刈り、プールメンテナンス、コンパニオン、および在宅モニタリングなどの家事用途向けに製造された自律型または半自律型機械の販売すべてと定義する。収益は工場出荷価格で捉え、2025年固定USDに換算する。スコープは国際ロボット連盟(IFR)のパーソナルサービス分類に準拠し、5つの地域およびすべての主要流通チャネルを網羅する。

スコープ除外事項:業務用清掃、倉庫業務、または外科的支援に特化したロボットは本レビューの対象外とする。

セグメンテーション概要

- ロボットタイプ別

- 床清掃ロボット

- 芝刈りロボット

- プール清掃ロボット

- コンパニオン・ソーシャルインタラクションロボット

- キッチン・食品調理ロボット

- ペットケアロボット

- その他のロボットタイプ

- 用途別

- 掃除・モップがけ

- 芝刈り

- プール清掃

- 監視・ホームセキュリティ

- コンパニオンシップと高齢者ケア

- ペットのエンターテインメントと給餌

- その他の用途

- 接続性・インテリジェンスレベル別

- スタンドアロン(接続なし)

- Wi-Fi接続

- AI支援(ビジュアルSLAMなど)

- マルチロボット連携システム

- 流通チャネル別

- オンライン小売

- オフライン小売

- 直接サブスクリプション・サービスとしてのロボティクス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のロボットOEMエンジニア、モーターサプライヤー、地域ディストリビューター、スマートホーム小売業者を対象に構造化インタビューを実施した。バンドル価格、返品率、サブスクリプション普及率に関するインサイトはこれらの対話を通じて収集され、二次データの検証と前提条件の精緻化に活用された。

デスクリサーチ

まず、国際ロボット連盟(IFR)、UN Comtrade、Eurostat、米国国勢調査局などの権威ある機関が公開する指標をマッピングすることから着手した。これらの指標は、ユニット出荷数、貿易フロー、スマート家電の家庭普及状況を概説するものである。IEEE Xploreの年次技術展望、Questelの特許ファミリー、欧州委員会の規制アップデートは、需要を形成するイノベーションのペースと安全指令の解読に役立てた。

企業の10-K、投資家向け資料、プレスリリースは平均販売価格の把握に活用し、Dow Jones Factivaのニュースアーカイブは製品発売やリコールに関するタイムリーなインサイトを提供した。これらの情報源に加え、民生電子機器および園芸機器の地域業界団体が基礎的な情報層を形成している。さらに、事実の相互確認と軽微なギャップの補完を目的として、多数の公開資料を精査した。

市場規模推計・予測

IFRの住宅用ユニット出荷数と家庭普及率を起点とするトップダウン型の需要プール再構築を採用し、申告書およびインタビューフィードバックから導出した地域別ASPを乗じる。サプライヤーの積み上げおよびサンプリングによるオンラインチャネルチェックは、合計値の微調整に用いる選択的なボトムアップの視点を提供する。主要モデルドライバーには、世帯当たり可処分所得、ブロードバンド接続率、高齢化人口比率、リチウムイオン電池のコストカーブ、AIプロセッサの価格動向が含まれる。これらの変数を組み込んだ多変量回帰により、2030年までの数量を予測する。シナリオ分析は、規制の遅延や急速な価格下落に対応して調整される。詳細な出荷データが入手できない国については、最近傍の普及曲線をベンチマークとし、専門家の意見を通じて調整する。

データ検証・更新サイクル

アウトプットは3段階のレビューを経る:数値異常スクリーニング、アナリスト間のピアチャレンジ、およびシニアによる最終承認。年次結果は、小売スキャナーデータやIFRトレンドレポートなどの独立したシグナルと比較し、乖離が事前定義の閾値を超えた場合はモデルを再実行する。データセット全体は年次で更新され、重大な製品リコールなどのマテリアルイベントが発生した場合には中間更新が実施される。

Mordorの家庭用サービスロボットベースラインが信頼性を持つ理由

企業がロボットの種類、通貨基準、予測サイクルを異なる形で選択するため、公表推計値はしばしば乖離する。当社の厳格なスコープ整合と年次モデル更新により、これらのギャップを縮小している。

主要なギャップ要因には、エンターテインメントロボットが清掃ユニットと統合されているか否か、ASP低下の見通しがどのようにモデル化されているか、および一次検証の実施範囲が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| 148億2,000万USD(2025年) | Mordor Intelligence | - |

| 121億8,000万USD(2024年) | Global Consultancy A | レジャーおよび教育用ロボットを統合、インタビューフィードバックが最小限 |

| 82億USD(2024年) | Trade Journal B | 芝刈りおよびプール清掃カテゴリーを除外;定価×出荷数のみ |

| 103億USD(2023年) | Industry Association C | 予測を2028年で終了し、インフレ正規化なしに2023年USDを維持 |

この比較は、適切なロボットファミリーミックスを選択し、ASPをリアルタイムで検証し、モデルを毎年更新することにより、Mordor Intelligenceが意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

家庭用サービスロボット市場の現在の規模と予想される成長は?

市場は2026年に169億米ドルに達し、2031年までに349億3,000万米ドルに拡大すると予測されており、年平均成長率15.62%を反映しています。

現在最大の市場シェアを持つロボットカテゴリーはどれですか?

床清掃ユニットが2025年に64.70%の収益シェアをリードし、最も広く採用されている家庭用ロボットとなっています。

最も速い成長が予測されている地域はどこですか?

アジア太平洋は、韓国の先進的なロボット密度と日本の高齢者ケア需要に後押しされ、2031年まで最高の年平均成長率19.70%を記録すると予測されています。

サービスとしてのロボティクスのサブスクリプションモデルは採用率にどのような影響を与えていますか?

サービスとしてのロボティクスは初期ハードウェアコストを月額料金に転換し、チャネルが年平均成長率19.00%で成長するのを助け、若年層の予算に敏感な世帯へのアクセスを拡大しています。

主なセキュリティおよび規制上のハードルは何ですか?

高知名度のハッキング事件と欧州連合の2025年データ法により、メーカーは消費者の信頼を維持するためにプライバシー・バイ・デザインアーキテクチャと強固な暗号化を採用することが求められています。

現在、競合環境をリードしているのはどこですか?

Roboroockは2024年にグローバルシェア16%で既存ブランドを追い抜き、EcovacsとDreameとともに世界収益の合計34%を支配しています。

最終更新日: