ヨーロッパサービスロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

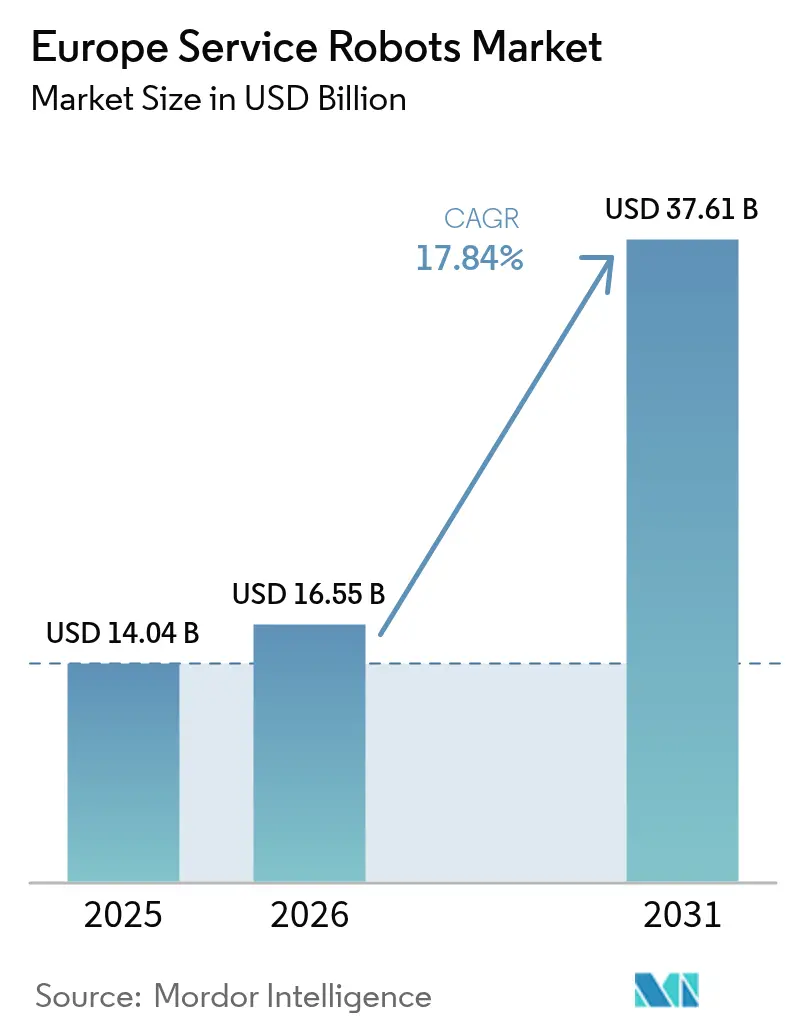

| 基準年の市場規模 (2025) | 14.04 十億米ドル |

| 市場規模 (2026) | 16.55 十億米ドル |

| 市場規模 (2031) | 37.61 十億米ドル |

| 成長率 (2026 - 2031) | 17.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパサービスロボット市場分析

ヨーロッパサービスロボット市場規模は、2025年の140億4,000万米ドルから2026年には160億5,500万米ドルに成長し、2026年から2031年にかけて年平均成長率17.84%で2031年までに376億1,000万米ドルに達すると予測されています。この成長軌道は、政策に裏付けられた自動化プログラム、大規模な人口動態の変化、および自律システムへの設備投資を集合的に加速させる拡大する電子商取引ネットワークによって推進されています。ホライズン・ヨーロッパの下での約5億ユーロ(5億4,800万米ドル)に上るEUの戦略的資金提供は、ロボティクス系スタートアップおよびディープテクサプライヤーの研究開発リスクを軽減し、一方で医療、ホスピタリティ、物流における100万件を超える欠員という労働力不足が賃金構造を引き締め、ロボット導入の投資対効果の論理を鮮明にしています。プロフェッショナルプラットフォームは現在、倉庫、病院、農場における反復的な手作業を代替する実証済みの能力を通じてヨーロッパサービスロボット市場を支配していますが、高齢者の在宅生活支援イニシアチブが社会的支援デバイスのための予算枠を創出するにつれ、パーソナルセグメントも急速に拡大しています。

主要レポートのポイント

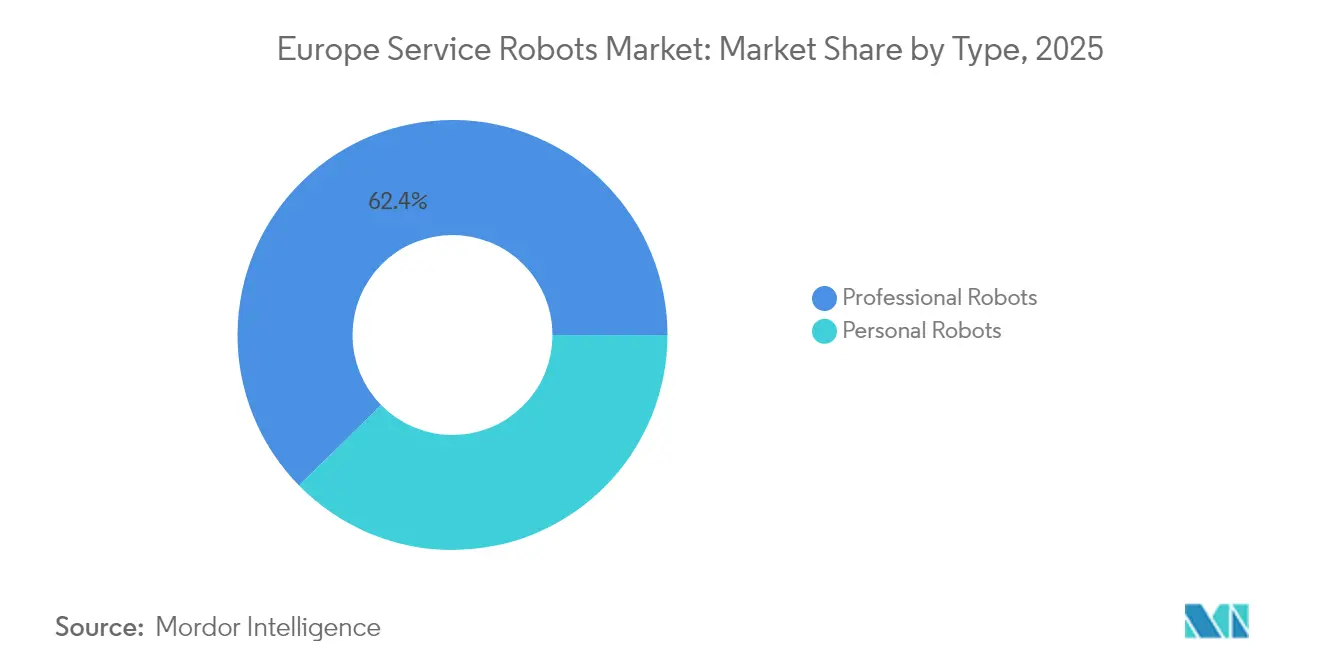

- タイプ別では、プロフェッショナルロボットが2025年のヨーロッパサービスロボット市場シェアの62.35%を占め、パーソナルセグメントは2031年まで年平均成長率19.21%を記録すると予測されています。

- 動作環境別では、地上システムが2025年に収益シェアの70.25%を占め、空中システムは2031年まで年平均成長率20.97%で成長すると予測されています。

- コンポーネント別では、ソフトウェアが2025年のヨーロッパサービスロボット市場規模の37.80%を占め、年平均成長率18.32%で拡大しています。

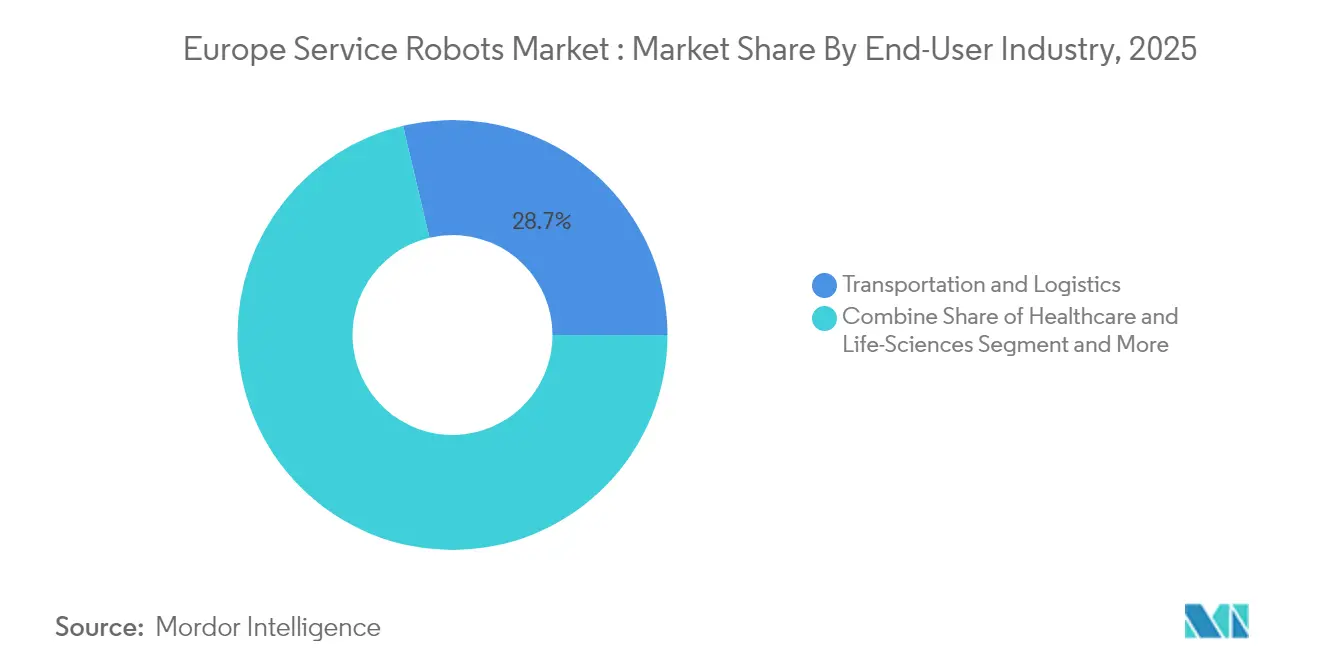

- エンドユーザー産業別では、輸送・物流が2025年に収益シェア28.70%でトップとなり、農業は2031年まで年平均成長率19.80%で成長しています。

- 地域別では、ドイツが2025年のヨーロッパサービスロボット市場シェアの27.10%を占め、スペインは年平均成長率18.62%で最も急成長している国内市場となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ヨーロッパサービスロボット市場の推進要因影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 物流・食料品フルフィルメントにおける自律移動ロボットへの急速な労働力不足主導の需要 | 4.20% | ドイツ、オランダ、フランス | 短期(2年以内) |

| 農業ロボット導入を加速させるEU「農場から食卓へ」補助金 | 3.80% | スペイン、フランス、イタリア、オランダ | 中期(2〜4年) |

| 紫外線C波消毒ロボットを促進する病院の感染管理プロトコル | 2.90% | ドイツ、フランス | 短期(2年以内) |

| 高齢者介護コンパニオンロボットを促進する在宅高齢化政策 | 3.10% | ドイツ、イタリア、フィンランド、デンマーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

物流・食料品フルフィルメントにおける自律移動ロボットへの急速な労働力不足主導の需要

電子商取引の取引量は利用可能な倉庫労働力を上回り続けており、サードパーティ物流プロバイダーは自律移動ロボットの積極的な導入へと向かっています。DHLは2030年までにマテリアルハンドリング資産の30%をロボット化することを見込んでおり、この方針はToyota Material Handling Europeも同様に確認しており、24時間365日の稼働要件はもはや交渉の余地がなく、人間のみのワークフローは非経済的であると述べています。Movu Roboticsなどのドイツのインテグレーターは、保管、ピッキング、パレット輸送モジュールを統合された自動化スタックにまとめるマルチサイト契約を獲得しており、小売業者は季節的な労働力不足の時期でも受注から出荷までのサイクルを短縮できるようになっています。ロボティクスのリースおよびサービスとしてのロボット契約が中規模事業者のバランスシートリスクを低減するため、投資意欲は依然として旺盛です。その結果、ヨーロッパサービスロボット市場における自律的な導入のベースラインが構造的に高まっています。[1]DHL、出典:DHL、「屋内モバイルロボット」、dhl.com

農業ロボット導入を加速させるEU「農場から食卓へ」補助金

欧州委員会の3,000万ユーロ(3,290万米ドル)のAgrifoodTEFプログラムは、農業ロボットの認証を迅速化するテストベッドと助言サービスを提供し、政策をスペイン、フランス、オランダの農場における具体的な資本プロジェクトへと転換しています。スペインのブドウ園事業者は、電動式履帯型除草ロボットのエネルギー消費量が1時間あたり1.42キロワット時であると報告しており、燃料動力トラクターに対する経済的実行可能性を証明しています。ドイツのロボティクス協会は、軽量フィールドロボットがトラクターに取って代わることで土壌圧縮と排出量が測定可能な形で減少することを指摘しており、規制当局と投資家の双方にとって魅力的な環境上の副次的効果を生み出しています。2027年までの補助金の確実性により受注が前倒しされ、メーカーの受注残の視認性が高まり、ヨーロッパサービスロボット市場の屋外アプリケーションへの転換が強化されています。[2]デジタル戦略、出典:欧州委員会、「AIテスト・実験施設:AgrifoodTEF」、digital-strategy.ec.europa.eu

紫外線C波消毒ロボットを促進する病院の感染管理プロトコル

新型コロナウイルス感染症時代の衛生基準が恒久的な病院調達方針として成文化されており、NHSイングランドは2035年までに年間50万件のロボット支援手術を目標とし、新施設における標準設備として紫外線C波システムを規定しています。フランスの病院は、紫外線ロボットがヒューマノイドナビゲーションアシスタントと統合し、病原体負荷を低減しながら患者を誘導し、施設管理者のための環境データを収集する方法を実証しています。規制当局は現在、資本補助金を感染管理指標に連動させており、公的および民間の医療ネットワーク全体で衛生自動化への安定した需要を確保しています。このドライバーは、プロフェッショナルグレードのモバイルプラットフォームをヨーロッパサービスロボット市場にさらに深く押し込み、医療を複数年にわたる成長分野として確立しています。[3]NHSイングランド、出典:NHSイングランド、「何百万人もがNHSロボット推進から恩恵を受ける」、england.nhs.uk

高齢者介護コンパニオンロボットを促進する在宅高齢化政策

2065年までにヨーロッパ人の35%が60歳以上になると予測される中、各国の保健省は自立した生活を延長する技術に向けて予算枠を再配分しています。ACCRAなどのプロジェクトは、高齢者のフィードバックをロボット設計に組み込む共創ワークショップを重視し、服薬リマインダー、転倒検知、社会的関与を提供するデバイスの受容を高めています。北欧のパイロット研究では、ユーザーが機能の優先順位付けに参加すると支払い意欲が高まることが示されており、採用を加速させる参加型設計の重要性が強調されています。ドイツとフィンランドの公的保険者は現在、特定の支援機能を償還しており、家庭への経済的障壁を取り除き、ヨーロッパサービスロボット市場内でのパーソナルロボット需要を強化しています。

ヨーロッパサービスロボット市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数国展開を遅らせる断片化した安全基準 | -2.10% | EU全域 | 中期(2〜4年) |

| 歴史的都市中心部における自律システムへの根強い公的懐疑心 | -1.40% | イタリア、フランス、スペイン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複数国展開を遅らせる断片化した安全基準

機械指令から新機械規則への移行と、AI法の同時導入により、認証上のハードルが複雑に絡み合っています。メーカーは開発サイクルを長引かせ、コンプライアンスコストを増大させる冗長な適合性評価を実施しなければなりません。ISO 13482の改訂保留は別の動く標的を追加し、TÜV認証のボトルネックは中小企業の市場投入までの時間を遅らせています。EU レベルのサービスデスクが2025年に計画されていますが、暫定的な不確実性が汎欧州フリートの拡大野心を抑制し、ヨーロッパサービスロボット市場の強固な軌道を緩和しています。

歴史的都市中心部における自律システムへの根強い公的懐疑心

歴史的な都市レイアウトは、ロボットのナビゲーションに厳しい空間的制約を課し、文化的保全に関する懸念を高めています。フィレンツェ、バルセロナ、リヨンの地方当局は、営業許可を付与する前に広範なパイロットテストとコミュニティ協議を要求しており、サービスプロバイダーの回収期間を長引かせています。Robotics4EUプロジェクトによる研究では、住民の間での雇用喪失の懸念と安全への不安が、特に観光経済が技術的侵入に敏感な地域での地方自治体の採用を遅らせていることが明らかになっています。この社会的受容のギャップは、主要な都市中心部地区での導入密度を低下させ、ヨーロッパサービスロボット市場における配送・清掃ロボットの潜在的な取引量を脇に追いやっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ヨーロッパサービスロボット市場セグメント分析

タイプ別:

プロフェッショナルの優位性が現在の収益を牽引プロフェッショナルロボットは2025年の収益の62.35%を生み出し、ヨーロッパサービスロボット市場の経済的基盤としての地位を確認しました。採用は物流、医療、農業に集中しており、労働力と稼働時間に関する定量化可能な節約が迅速な回収をもたらしています。プロフェッショナルプラットフォームのヨーロッパサービスロボット市場規模は、設備投資を運用費用に転換するサービスとしてのロボット契約に支えられ、3PLおよび病院チェーンのフリート拡張プログラムと連動して拡大すると予測されています。KUKAによるソフトウェア中心の動きは、既存企業がハードウェアに付加価値分析を組み合わせる方法を強調しており、この傾向はエンタープライズクライアントの乗り換えコストを強化しています。

パーソナルロボットは絶対的な金額では少数派にとどまっていますが、2031年まで年平均成長率19.21%で最も急成長しているセグメントとして台頭しています。在宅高齢化補助金、コンポーネント価格の低下、クラウド接続が、日常的な家事や社会的交流を処理するモバイルアシスタントにとって有利な経済性を生み出しています。北欧プログラムのパイロットデータは、介護ロボットの使用が患者の転帰を損なうことなく介護者の訪問を12%削減し、国家医療予算に財政的な救済をもたらすことを確認しています。社会的受容研究が進むにつれ、ヨーロッパサービスロボット市場は産業自動化のペースではなく、スマートフォンの普及サイクルを反映した需要曲線を目撃する可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動作環境別:

地上システムがリードし、空中アプリケーションが急増地上ロボットは2025年の売上の70.25%を占め、規制の成熟度と構造化された屋内環境における実証済みの投資対効果を反映しています。倉庫、病院、ホテルは、自律移動ロボットが限られたリスクで同時自己位置推定・地図作成ナビゲーションを活用できる制御された環境を提供し、予測可能なスループット向上を確保しています。小売業者がブラウンフィールドサイトを自動化されたマイクロフルフィルメントハブに転換するにつれ、地上展開に関連するヨーロッパサービスロボット市場規模は成長を続けています。

しかし、空中プラットフォームはインフラ点検および精密農業のユースケースを背景に年平均成長率20.97%を記録しています。目視外飛行の免除と5Gスタンドアロンネットワークの展開は、送電線、パイプライン、農地上での定期的な無人飛行に必要な帯域幅と規制上の明確性を提供しています。ドイツの電力会社は、ドローンによる点検が停電関連のペナルティを15%削減すると推定しており、説得力のある総所有コストの論拠を生み出しています。リスクベースの特定運用リスク評価フレームワークが加盟国間で調和するにつれ、空中の取引量はヨーロッパサービスロボット市場においてますます重要なシェアを切り開くことが期待されています。

コンポーネント別:

ソフトウェアのリーダーシップがAI統合を反映ソフトウェアは2025年のコンポーネント収益の37.80%を記録し、フリートオーケストレーション層、ビジョンアルゴリズム、予知保全ダッシュボードによって牽引されました。AIスタックに起因するヨーロッパサービスロボット市場シェアは、メーカーがAPIを開放しデータストリームを収益化するにつれて拡大する見込みです。KUKAのmosaixxなどのクラウドネイティブプラットフォームはマルチベンダーの相互運用性を可能にし、インテグレーターが異種フリートを統合されたダッシュボードに統合できるようにしています。

ハードウェアは依然として重要ですが、コモディティ化の圧力がマージン獲得をコードへとシフトさせています。LiDAR、デプスカメラ、ミリ波レーダーを活用したセンサーフュージョンが状況認識を向上させますが、長期的な差別化要因はミッションごとに経路計画を改善する継続学習ソフトウェアです。エッジAIチップはレイテンシと帯域幅コストを削減し、ヨーロッパサービスロボット市場におけるソフトウェアファーストの価値ヒエラルキーをさらに強固にしています。

エンドユーザー産業別:

物流がリードし農業が加速物流・輸送は、小包の取引量がフルフィルメントセンターを人間のスループット限界を超えて押し上げるにつれ、2025年に収益シェア28.70%を維持しました。物流のヨーロッパサービスロボット市場規模は、グリーンフィールドの自動化倉庫とモジュール式自律移動ロボットを使用した改修の両方を反映しています。事業者はロボット導入後に生産性が35%向上し、エラーが20%減少したと報告しており、これらの指標が自動化ロードマップへの取締役会レベルの資金調達を支えています。

農業は、より小さなベースを占めているものの、補助金の確実性と測定可能な持続可能性の恩恵により年平均成長率19.80%で拡大しています。EUの気候目標は、農家が除草剤の使用を最大70%削減する自律除草機と精密散布機を採用する動機となっています。パイロットプロジェクトは、中規模のブドウ園でも投資回収期間が36ヶ月を下回ることを証明しており、南欧全体でロボティクスを実験的な試みから主流の資本予算編成へと移行させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:

電力システムのイノベーションが効率性を促進リチウムイオンの供給変動と原材料コストのインフレが、OEMをエネルギー管理の革新へと向かわせています。交換可能なバッテリートレイ、自律移動ロボットの回生ブレーキ、適応型充電アルゴリズムが、総所有コストを低減しながらミッション時間を延長しています。電力がモバイルロボットの生涯運用費用の22%を占めることから、効率性の漸進的な向上がヨーロッパサービスロボット市場の採用余地に直接転換されます。

制御システムも同時に進歩しており、リアルタイムカーネルと冗長安全層が新機械規則のより厳格なサイバーセキュリティ条項を満たしています。エッジ処理はクラウド依存を低減し、データ転送費用を削減し、地下物流トンネルや遠隔農場などの帯域幅が制限された環境での運用回復力を向上させています。電力効率とインテリジェント制御の収束は、パフォーマンスベンチマークを高め、フリートのスケーリングを加速させる好循環の設計ループを形成しています。

地域分析

ドイツサービスロボット市場

ドイツは2025年の収益の27.10%を占め、密度の高いサプライヤーエコシステムと緊密な政策・産業連携を活用しています。連邦研究助成金やAgrifoodTEFなどの旗艦イニシアチブは商業化のタイムラインを短縮し、自動車サプライチェーンの精密工学文化は高品質なロボット製造を支えています。KUKA、Neura Robotics、Bosch Rexrothは集合的に人材を引き付ける磁石として機能し、イノベーションとスケールの好循環を強化することで、ヨーロッパサービスロボット市場における国家的リーダーシップを確固たるものにしています。

スペインサービスロボット市場

スペインは2031年までのCAGR 18.62%で最も成長の速い地域を代表しており、地中海の温室集約化と持続可能性指標を評価する政策アジェンダに支えられています。地方政府は果物の収穫や移植における労働力不足に取り組むロボティクスパイロットを共同出資しており、エネルギー効率の高い電動ロボットが説得力のあるフィールドパフォーマンスを示しています。Hisparobなどの知識移転ネットワークは中小企業の参加を促進し、イノベーションの基盤を広げ、相対的な観点から大規模経済を上回る数量成長を牽引しています。

より広いヨーロッパ市場

フランス、イタリア、オランダ、および欧諸国は集合的に多様化した需要の流れを供給しています。フランスの病院は患者対応にヒューマノイドアシスタントを採用し、オランダは自律型バージと温室ロボットのパイロットを実施し、北欧の福祉モデルは高齢者住宅施設における社会支援デバイスへの資金を配分しています。イタリアの文化遺産に配慮したナビゲーションアルゴリズムへの注力と、英国の外科手術ロボティクスへの推進は地域の多様性を豊かにし、ヨーロッパサービスロボット市場がゼロサム競争ではなく補完的な専門化から恩恵を受けることを確実にしています。

規制環境

欧州サービスロボット市場は、EU製品安全基準およびAIガバナンスの枠組みの中で運営されており、CEマーキング義務がAI固有の規制と交錉する場面が増えている。規則(EU)2024/1689(AI法)は2024年8月1日に施行され、2027年8月2日までの段階的実施スケジュールに従い、多くのAI搭載サービスロボット機能に対してリスク管理、透明性、データガバナンスの要件を適用範囲に含めている。

ハードウェアおよび機能安全の面では、規則(EU)2023/1230(機械規則)が機械指令2006/42/ECに代わり、2027年1月20日から完全適用される。この規則は自律機能や安全上重要な機能に対する要求を強化し、適用可能な場合には第三者適合性評価を強化する。同時に、ISO 10218-2:2025に基づく更新された安全要件がインテグレーターやOEMの設計ファイルおよびテストプロトコルを形成し、欧州全域における複数国展開の計画・認証方法に影響を及ぼしている。

バリューチェーン分析

欧州のサービスロボットバリューチェーンは、コンポーネントサプライヤー(センサー、半導体、バッテリー、アクチュエーター)、電子機器製造サービス(EMS)、ロボットOEM、ソフトウェアおよびAIスタックプロバイダー(ナビゲーション、認識、フリート管理)を含む。下流のシステムインテグレーターは、物流、ヘルスケア、農業、自治体サービス、ホスピタリティ向けにエンドツーエンドの展開を組み立てる。CEN/TC 310などの欧州標準化団体が主導する相互運用性・リスク評価の取り組みに加え、欧州委員会のICT標準化ローリングプラン(ロボティクスおよび自律システム)が、国境を越えたフリートを運用する購買者の統合要件や調達チェックリストにますます影響を与えている。

上流の制約もコストとリードタイムに影響を及ぼしている。2025年後半の業界調査では、半導体調達の困難さの継続と広範な部品価格上昇圧力が指摘されており、2024年の欧州EMS市場縮小は現地製造の能力・生産性面での逆風を浮き立たせている。この環境下で、専門的な欧州インテグレーターやエコシステムコーディネーター(例:InnoScaleやプラットフォーム志向の統合ネットワーク)は、OEMがコンプライアンス、ローカライゼーション、アフターサービスを複数の欧州各国にわたって管理する上で支援を行っており、特にサービスロボットが厳格に管理された産業環境を超えて展開される場合に重要な役割を果たしている。

競合環境

KUKAやABB、Boschなどの既存の産業自動化チャンピオンは、サービスセクターの隣接分野を取り込むためにポートフォリオを再配置しています。KUKAによるソフトウェアファーストのビジネスユニットの創設は、デジタルサービスからの継続的な収益ストリームがハードウェアサイクルの変動を緩和できるという経営陣の認識を示しています。クラウドプロバイダーおよびシステムインテグレーターとの戦略的提携は、ハードウェアのみの小規模な競合他社が突破するのに苦労するエコシステムの堀を生み出しています。

スタートアップは記録的なベンチャー資金の流入から恩恵を受けていますが、資本は機械設計だけでなく独自のAIパイプラインを所有するチームに集中しています。ノルウェーの1XとドイツのNeura Roboticsはこのシフトを体現しており、人間スケールのタスクに調整された知覚ソフトウェアと低レイテンシ制御スタックの強みで9桁のラウンドを締結しています。自動車および物流コングロマリットのコーポレートベンチャーファンドが共同投資を増やしており、有望な新規参入者に商業パイロットとスケールの経路を確保しています。

一方、サービスとしてのロボット契約のデジタルマーケットプレイスが出現し、中小企業の調達摩擦を低減し、OEMのインストールベースの粘着性を高めています。ポートフォリオの幅、ソフトウェアの深さ、市場投入の俊敏性が、今やユニットコストのリーダーシップよりも重要になっています。その結果、ヨーロッパサービスロボット市場は、プラットフォーム経済が多様なユースケースにわたってマルチモーダルフリートをオーケストレーションできる企業を優遇する統合フェーズに入りつつあります。

ヨーロッパサービスロボット産業リーダー

KUKA AG

iRobot Corporation

SoftBank Robotics Group

PAL Robotics

Starship Technologies

- *免責事項:主要選手の並び順不同

本レポートで取り上げるヨーロッパサービスロボット市場企業

- KUKA AG

- iRobot Corporation

- SoftBank Robotics Group

- PAL Robotics

- Starship Technologies

- Amazon Robotics

- Northrop Grumman Corporation

- DJI

- Parrot SA

- Blue Ocean Robotics

- Boston Dynamics

- ANYbotics

- Lely Holding

- SeaRobotics Corporation

- GeckoSystems Corporation

- RedZone Robotics

- Dyson Ltd.

- Robotnik Automation

- Husqvarna Group

- Robobuilder Co. Ltd.

市場機会と将来展望

短期的な機会の一つは、コンプライアンス対応とフリート規模の展開を組み合わせることである。EU AI法が2024年8月1日から施行され、2027年までの段階的適用が続き、機械規則が2027年1月20日に完全適用されることで、購買者は自律システムに対するより厳格な文書化と市販後管理の要求に対応する必要がある。これにより、CE準拠の安全性評価とAIガバナンス関連文書(リスク管理、ログ記録、人的監視)を組み合わせて提供でき、複数拠点の物流、病院、自治体運営者向けに再現可能な展開テンプレートを提供できるOEMおよびインテグレーターの価値が高まる。

公的資金による技術開発・試験インフラも、サービスロボット分野の商業化を継続的に支えている。産業用・サービス用途向けの俊敏でインテリジェント、モジュール式のロボティクスプラットフォームを対象とするHorizon Europeの公募(例:CORDIS上で公開されている2026年作業計画の公募)は、欧州の開発者やコンソーシアムに非希薄化型の資金調達手段を提供し、モジュール式プラットフォーム、ヒューマン・ロボット・インタラクション、実環境での検証に関する継続的な取り組みを支えている。需要側では、企業の購買者がフリートオーケストレーションやレトロフィットプログラムの運用化を進めており、規制対象となるコールドチェーンやヘルスケア環境では、温度・衛生規制への準拠のためにエッジAIやトレーサビリティ機能がロボット展開に取り入れられている。

ヨーロッパサービスロボット市場における最近の業界動向

- 2026年7月:iRobotは、Roomba Max 775 ComboやRoomba Max 715 Vacuum Robotを含む拡張されたRoombaラインナップを発表し、現代的な住宅レイアウトを対象とした追加のコンパクトモデルも投入した。この製品ラインの刷新により、欧州消費者向けの機能ティアとフォームファクターが拡大し、ソフトウェア、ドッキングの自動化、省スペース設計が主な差別化要因となる個人向けサービスロボット分野での競争がさらに激化している。

- 2026年3月:iRobotは、AutoEmptyドックを搭載したRoomba Mini ロボット掃除機兼モップを英国および欧州で発売した。よりコンパクトなサイズは限られた居住空間をターゲットとしており、欧州の小売チャネルの勢いを支えるもので、コンパクトな家庭用ロボティクスは広い床面積を必要とせずに導入を促進できる。

- 2025年6月:NHS Englandは、2035年までに年間500,000件のロボット支援手術を目指す全国的なプログラムを開始した。このプログラムは臨床用ロボティクスに関する複数年にわたる調達および能力構築を制度化するもので、英国全体における手術プラットフォーム、支援ソフトウェア、病院ワークフロー統合サービスに対する需要の見通しを支えている。

ヨーロッパサービスロボット市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、欧州サービスロボット市場は、専門用途および個人用途の両方において、欧州内で人や設備のために有用な作業を行う目的で非工場環境に導入されたサービスロボットから生じる収益として定義される。

対象範囲外:主に生産ライン自動化に使用される産業用ロボット、およびサービスロボットシステムの一部として販売されない単体のコンポーネントやアクセサリーは含まれない。

セグメンテーション概要

- タイプ別

- パーソナルロボット

- 家庭用

- 研究・教育

- エンターテインメント

- プロフェッショナルロボット

- フィールド(農業、林業)

- 防衛・安全保障

- 医療・ヘルスケア

- 物流・倉庫自律移動ロボット

- その他

- パーソナルロボット

- 動作環境別

- 空中(無人航空機・ドローン)

- 地上・陸上

- 海洋・水中

- コンポーネント別

- センサー

- アクチュエーター

- 制御システムとエッジAI

- ソフトウェア(ナビゲーション、ビジョン、フリート管理)

- 電力システム(バッテリー、燃料電池)

- エンドユーザー産業別

- 軍事・防衛

- 農業、建設・鉱業

- 輸送・物流

- 医療・ライフサイエンス

- 政府・地方自治体サービス

- ホスピタリティ・小売

- その他

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- デンマーク

- フィンランド

- ノルウェー

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは欧州のファクトベースを構築し、使用した仮定が公開情報に基づいて追跡可能であることを確認するために用いられた。IFRの発行物、Eurostatのデータセット、各国統計局、税関・貿易データポータル、ならびにヘルスケア、物流、農業、防衛分野でのサービスロボティクス活用を追跡する査読済み論文などの出典を参照した。

市場を実際の支出および導入状況と結び付けるため、企業の開示資料、年次報告書、投資家向け説明資料、および製品発表や受注に関する信頼できる報道も確認した。さらに、サプライチェーンの流れや導入台数の増加について明確化が必要な場合には、企業財務・インテリジェンス、特許、出荷単位の輸出入確認に関する承認済みの有料サブスクリプションを利用した。ここに挙げた出典は例示にすぎず、収集、相互確認、および追加確認のために他の公開資料も使用した。

一次インタビューおよび調査

デスクリサーチの前提を検証し、技術的な導入状況を欧州における測定可能な需要へと変換するために、一次調査を実施した。病院、倉庫、農場、公共サービスなど各分野のOEM側リーダー、システムインテグレーター、販売代理店、大口ユーザーと対話を行い、比較可能な収益定義に合わせて入力値を正規化した。

導入状況は国および用途によって異なるため、欧州の主要経済国および小規模市場全体にわたってフィードバックを収集した。モデルの出力が導入状況の兆候や価格動向と一致しない場合には、関連する情報源に再度連絡を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):14% | |

| ミッド層:56% | 機能/部門リーダー:27% | |

| 小規模プレーヤー:19% | マネージャー:59% |

市場規模算定と予測

市場規模算定は、欧州レベルの導入シグナルを用途別の支出プールに結び付けて需要を再構築するトップダウン方式から始まり、その需要をサービスロボットの収益獲得へと対応付ける。モデルで使用される入力には、倉庫自動化の強度、ヘルスケア分野の人員不足圧力と施術件数、農業分野の労働力不足、防衛・公共安全分野の調達活動、ロボットクラスおよびペイロード別に観測されたASP(平均販売価格)の範囲(システム価格に組み込まれる場合のサービスおよびソフトウェアを含む)などの指標が含まれる。

トップダウンの総計を形成した後、公開情報からのサンプルASP×出荷量、ユニット出荷量に関するチャネル確認、開示がより明確な限定的なロボットカテゴリーに関するサプライヤー集計といった選択的なボトムアップ推計と照合した。小規模導入やパイロットプロジェクトの可視性が限られているなどのギャップが見つかった場合には、インタビューで議論された導入率や更新サイクルを用いて調整を行い、総計が現実的かつ再現可能であるようにした。

予測は、シンプルな多変量関係に支えられたシナリオ分析を用いて行い、要因は年次更新に実務的に対応できるよう維持した。前提条件は、想定される展開速度、規制・安全コンプライアンスのタイムライン、業界参加者が議論した価格動向に基づいて設定され、最終的な予測曲線が確定される前に検証された。

データ検証と更新サイクル

検証は独立したシグナルとの相互確認によって行われ、モデルが単一のデータ系列に依存しないようにしている。出力結果は、公開されている出荷・導入の兆候、国別の活動差異、価格動向の現実性確認と比較され、大きな差異がある場合には第二のアナリストによる再検討が行われる。

異常が見つかった場合、入力値を再検討し、それが実際の市場変化か定義の不一致かを確認するために関連する一次情報源に再度連絡する。本レポートは年次で更新され、需要、価格、または供給可能性に影響を与える重大な事象が発生した場合には中間更新が行われる。提供前には最終確認が行われ、クライアントがその時点で入手可能な最新版を受け取れるようにしている。

Mordor Intelligenceの欧州サービスロボット市場規模と他の公開推計との比較

欧州サービスロボットに関する公開推計は、テーマの表題が似ていても、大きく異なることがある。これは通常、各社が異なるロボットカテゴリーを混在させたり、収益として計上する対象を変更したり、地域総計を換算する際に異なる年度や外国為替換算タイミングを使用したりすることによって生じる。

一部の外部数値は、AI搭載サービスロボティクスのみに範囲を絞る一方で、より広範な技術スタックの視点を含む傾向があり、これによりロボットシステムと支援ソフトウェア層との境界が曖昧になる場合がある。Mordor Intelligenceのモデリングでは、欧州における非産業用途向けに販売されたサービスロボットシステムの収益を計上し、産業用生産ラインロボットは対象外としており、需要プールの一貫性を保っている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 16.55 B (2026) | |

| 産業アナリティクスグループA | USD 3.35 B (2024) | AIサービスロボティクスの視点を採用しており、対象となるロボットの範囲を狭め、AIソフトウェア層を別扱いにする可能性がある。また、より早い年度を基準としているため、比較可能な総計が小さくなる。 |

| 産業アナリティクスグループB | USD 21.25 B (2033) | より長期の予測終点を示しており、成長前提がさらに先まで複利計算されている。また、範囲の設定はAI機能を重視しており、サービスロボットシステムの収益を超える隣接技術の価値を含んでいる可能性がある。 |

全体として見ると、この差異は主に範囲と時期の違いによるものであり、単純な算出方法の違いによるものではない。計上される収益を欧州におけるシステム販売に紐づけ、導入状況や価格シグナルと相互確認することで、この推計は透明性を保ち、年ごとの再現もしやすくなっている。

レポートで回答される主要な質問

ヨーロッパサービスロボット市場の現在の市場規模はいくらですか?

市場は2026年に160億5,500万米ドルと評価されており、2031年までに376億1,000万米ドルに達すると予測されています。

ヨーロッパサービスロボット市場において最も急成長しているセグメントはどれですか?

パーソナルロボットは、高齢者の在宅生活支援政策により、2031年まで年平均成長率19.21%で最も高い成長を示しています。

ヨーロッパサービスロボット市場におけるドイツのシェアはどのくらいですか?

ドイツは2025年に地域収益の27.10%を占め、全国市場をリードしています。

ヨーロッパサービスロボット産業においてソフトウェアはどのような役割を果たしていますか?

ソフトウェアは2025年にコンポーネント収益の37.80%を占め、AI駆動の知覚およびフリート管理において不可欠な役割を果たしています。

最終更新日: