自動車用ステアリングホイール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 36.41 十億米ドル |

| 市場規模 (2031) | 44.47 十億米ドル |

| 成長率 (2026 - 2031) | 4.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ステアリングホイール市場分析

自動車用ステアリングホイール市場規模は、2025年の349億8,000万USDから2026年には364億1,000万USDへと成長し、2026年〜2031年の年平均成長率(CAGR)4.08%で2031年までに444億7,000万USDに達すると予測されています。成長は、電動化、レベル3以上の自動運転車開発、エアバッグ統合および生体認証ドライバーモニタリングをホイールに組み込むことを推進する安全義務の拡大によって牽引されています。電動パワーステアリング(EPS)は依然として数量面の基盤ですが、プレミアムEVプログラムがコラムレスコックピットを実証するにつれ、ステアバイワイヤ(SbW)プラットフォームが最も急速に拡大しています。軽量金属および天然繊維複合材料は、OEMのサステナビリティ目標を支援しながら重量を抑制しています。アジア太平洋地域は、中国のバッテリー電気自動車ブームと半導体の現地化により生産シェアを握っており、一方で北米と欧州は触覚コントロールを備えたプレミアムインターフェースへの需要を牽引しています。競争の激しさは中程度であり、既存大手のAutoliv、ZF Friedrichshafen、Joysonは垂直統合を拡大しています。しかし、ソフトウェア定義車両の専門企業や半導体メーカーが、ステアリング制御およびサイバーセキュリティスタックにおいて新たな市場空間を切り開いています。

主要レポートのポイント

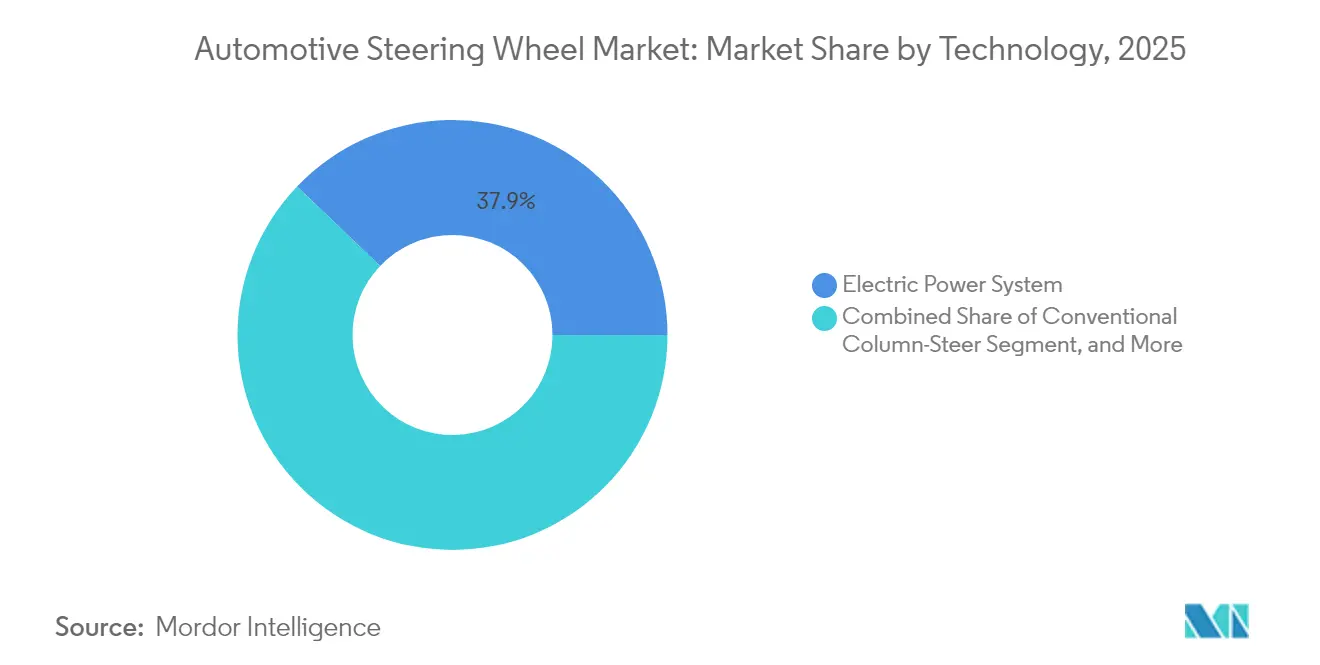

- 技術別では、電動パワーステアリングが2025年の自動車用ステアリングホイール市場シェアの37.86%を占め、ステアバイワイヤは2031年までに7.66%のCAGRで拡大すると予測されています。

- 材料別では、アルミニウムが2025年の自動車用ステアリングホイール市場収益シェアの37.12%を獲得し、天然繊維複合材料は2031年にかけて7.42%のCAGRで進展しています。

- 車両タイプ別では、乗用車が2025年の自動車用ステアリングホイール市場規模の75.05%を占め、小型商用車は2031年に向けて8.06%のCAGRが見込まれています。

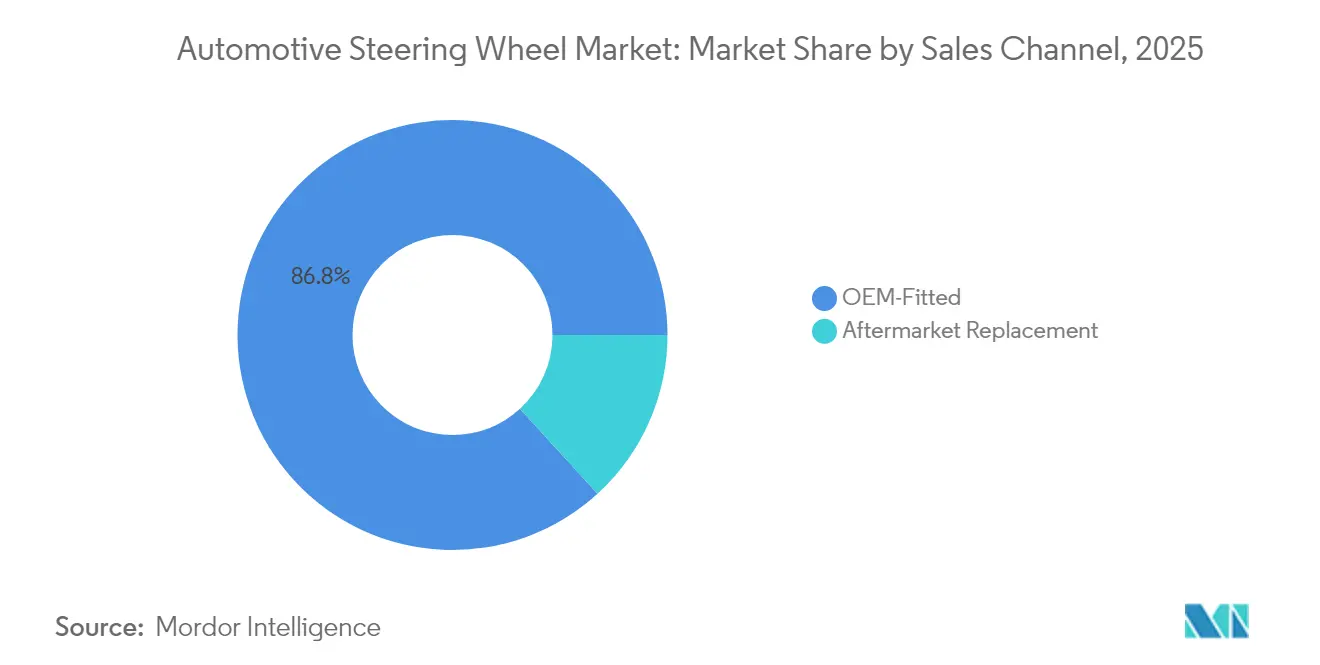

- 販売チャネル別では、純正装着ホイールが2025年の自動車用ステアリングホイール市場の86.78%を占めて優位に立ち、アフターマーケットは2026年〜2031年にかけて7.94%のCAGRで成長すると予測されています。

- 推進タイプ別では、内燃機関が2025年の自動車用ステアリングホイール市場需要の73.96%を依然として占めていますが、バッテリー電気自動車モデルは2031年に向けて9.88%のCAGRで成長しています。

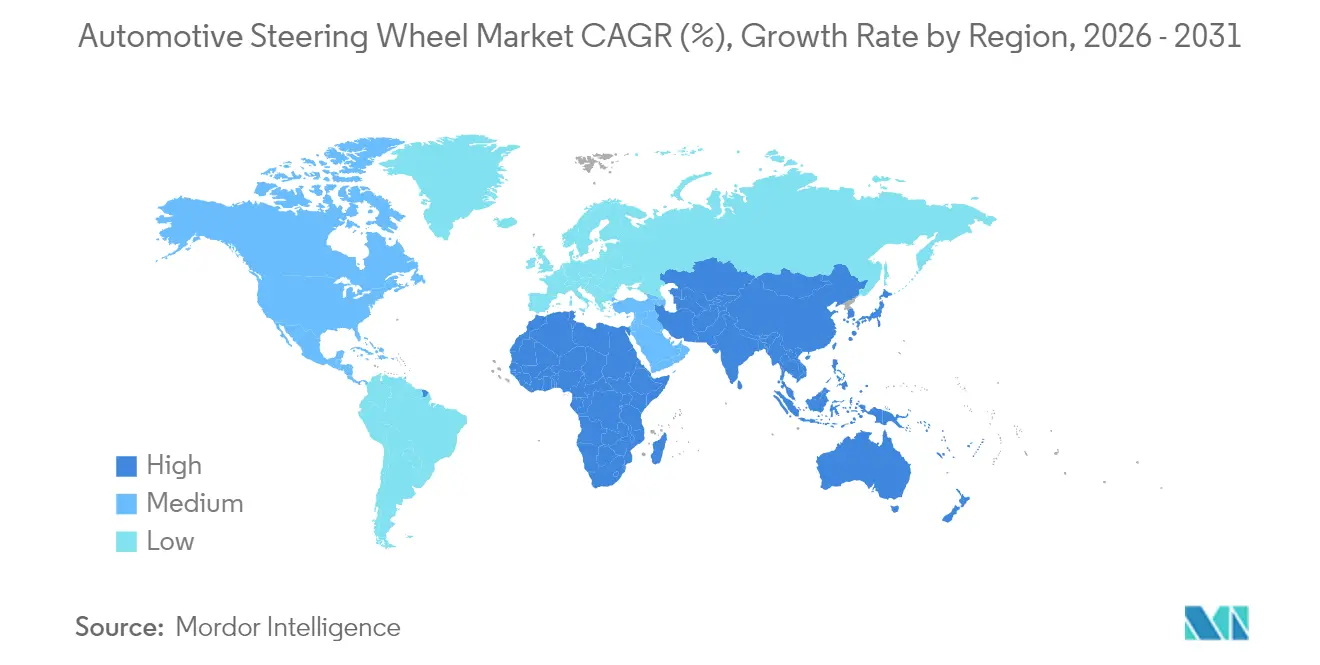

- 地域別では、アジア太平洋地域が2025年の自動車用ステアリングホイール市場収益シェアの48.21%でトップに立ち、2031年にかけて最速の6.56%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用ステアリングホイール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ステアバイワイヤ(SbW)プラットフォームの急速な普及 | +1.8% | 中国・欧州での早期成果を伴うグローバル展開 | 中期(2〜4年) |

| ステアリングホイールへの前面エアバッグ統合の義務化 | +0.9% | グローバル、EU GSR IIへの準拠が普及を牽引 | 短期(2年以内) |

| EV OEMによる軽量化推進 | +1.2% | グローバル、EV先進市場に集中 | 中期(2〜4年) |

| プレミアム化と車内UXのアップグレード | +0.7% | 北米・EU、アジア太平洋地域への波及 | 長期(4年以上) |

| ホイールセンサーによる法規制上の運転障害モニタリング | +0.5% | 北米、EUが追随 | 長期(4年以上) |

| L3以上の車両における格納式・コラムレスコックピットへの需要 | +0.3% | グローバルのプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ステアバイワイヤ(SbW)プラットフォームの急速な普及

メルセデス・ベンツは2026年型EQSにフルSbWを展開する予定であり、ZFのコラムレスアーキテクチャを採用したNIOの2025年ET9の発売に続くものです。この技術は機械的リンクを排除し、都市部での操縦性と高速安定性のための可変レシオおよびソフトウェアチューニングされたフィードバックを実現します。ZFは複数のOEMと契約を締結しており、2030年までのSbWハードウェアの年平均成長率(CAGR)7.90%を支えています[1]「ステアバイワイヤ受注が加速」、ZFプレスオフィス、zf.com。この転換はソフトウェア定義シャシー制御を可能にする一方、従来のサプライヤーに電子およびサイバーセキュリティのコンピテンシー構築を求めています。中国での早期成果は、規制当局がこのアーキテクチャを認可する意欲を示しており、グローバルな普及を加速させています。

ステアリングホイールへの前面エアバッグ統合の義務化

2024年7月に発効したEU一般安全規則IIは、ステアリング設計を再構築する強化された緊急ブレーキおよび眠気警告機能を義務付けています[2]「GSR II安全要件」、Continental Automotive、continental.com。米国では、NHTSAによる運転障害検知の研究がDADSSプログラムの下でリムに埋め込まれた触覚センサーを使用しています。ZF LIFETECは、美観とクラッシュ性能を融合させ、より厳しいパッケージング制限を満たすトップ展開エアバッグを設計しました。義務の収束はシステムの複雑さと統合コストを高めますが、グローバル要件を標準化し、ティア1企業に数量面でのレバレッジをもたらします。

EV OEMによる軽量化推進

EVにおけるアルミニウムの使用量はICE車両より30%多く、ステアリングホイールリムの質量をスチール比40%削減します[3]「EVにおけるアルミニウムの使用」、Constelliumテクニカルチーム、constellium.com。二次アルミニウムはエネルギーの95%を節約し、コストおよびESG目標を支援します。麻を筆頭とする天然繊維複合材料は7.65%のCAGRで成長しており、フォードはすでにそのラインナップの300部品にバイオベース繊維を適用しています。強度対重量比の向上はOEMの脱炭素化と一致していますが、水分の浸入と使用済み製品の分別は依然として工学的課題として残っています。

ホイールセンサーによる法規制上の運転障害モニタリング

米国インフラ法は新型車への運転障害検知を求めており、ステアリングホイールのタッチセンサーが主要な手段として見なされています[4]「安全のためのドライバーアルコール検知システムの最新情報」、SAEインターナショナル、sae.org。JoysonとForciotは、グリップ強度と生体認証を低コストで取得する印刷センサーフォイルを共同開発しています。国連欧州経済委員会のSAE L2システム向け新DCAS規制はグリップモニタリングを義務付けており、センサーリッチなリムへの長期的な需要を固定しています[5]「ドライバー制御支援システム規制」、国連欧州経済委員会事務局、unece.org。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アルミニウムおよびマグネシウム価格の変動 | -0.6% | グローバル、特にコスト重視セグメントに影響 | 短期(2年以内) |

| グローバルなSbW認可およびサイバーセキュリティコンプライアンスの遅れ | -0.8% | グローバル、規制タイムラインは地域により異なる | 中期(2〜4年) |

| 触覚・ドライバーセンスモジュール向けチップレベルの不足 | -0.7% | グローバル、半導体依存地域で深刻 | 短期(2年以内) |

| ロボタクシーにおけるジョイスティック・音声HMIへのシェア移行リスク | -0.4% | 先進国市場の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルミニウムおよびマグネシウム価格の変動

アルミニウムおよびマグネシウムのスポット価格は2024年〜2025年に20%以上変動し、軽量リムおよびスポークのマージンを圧迫しています。サプライヤーは長期供給契約と合金代替によってヘッジしていますが、コスト急騰はコスト重視セグメントでの採用を妨げています。OEMはボラティリティを相殺するためにリサイクル原料を模索していますが、ティア2の鋳造工場は原材料リスクにさらされたままです。

グローバルなSbW認可およびサイバーセキュリティコンプライアンスの遅れ

SbW(ステアバイワイヤ)技術のグローバル展開は、厳格なASIL-D冗長性、セキュアブートメカニズムの実装、および地域によって大きく異なる無線(OTA)アップデートプロトコルへの準拠の必要性により課題に直面しています。さらに、高い認証コストは中小メーカーに相当な負担をかけ、特にプレミアム市場セグメント以外での競争力と先進技術の採用能力を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:EPSが優位を保ちながらSbWが急速に拡大

EPSは2025年の自動車用ステアリングホイール市場の37.86%を支配し、OEMが効率性とADAS対応のために油圧システムを電動アシストにアップグレードしました。従来型コラムステアは、低コストと機械的シンプルさを優先する市場で継続しています。ステアバイワイヤはニッチなままですが、プレミアムEVの発売と自動運転プログラムにより2031年まで7.66%のCAGRが予測されています。

ステアリングホイール市場規模のEPS重視部分は今日の電動化を支え、SbWはレベル3以上のハンズフリーモードの基盤を整えています。ZFのET9契約は商業的実現可能性を示し、油圧液なしで可変レシオとソフトウェア定義のフィーリングを提供しています。商用トラックでは、EPSユニットが最大8,000Nmのトルクを提供しながら油圧ポンプと比較してエネルギー消費を削減し、効率性の優位性を強調しています。

二次的効果がサプライヤーのポジショニングを形成しています。EPSユニットは車線維持と自動駐車機能に供給する統合トルクセンサーに依存しており、低コストプレイヤーへの参入障壁を高めています。SbWアーキテクチャは格納式コラムのための新たなスペースを生み出し、リビングルームキャビンのコンセプトを可能にします。高帯域幅CAN-FDまたはイーサネットベースのドメインコントローラーの統合は、シャシーとインフォテインメントドメインの境界をさらに曖昧にし、従来のコラム専門家よりもソフトウェアインテグレーターに白地機会を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:天然繊維が勢いを増す

アルミニウムは2025年の自動車用ステアリングホイール市場シェアの37.12%でトップを維持し、40%の質量削減と無限のリサイクル可能性が評価されています。スチールは耐久性が重量より重視される大型フリートで継続しています。マグネシウムリムは高性能ニッチに対応していますが、加工および腐食コストの課題に直面しています。麻や亜麻を中心とする天然繊維複合材料は、自動車メーカーのゆりかごからゲートまでのCO2目標に牽引され、2031年にかけて7.42%のCAGRで成長する見込みです。CupraのampliTexシートバックはカーボンファイバー比49%のCO2削減を実現し、内装部品へのスケーラビリティを示しています。

ステアリングホイール市場は、アルミニウム骨格上のバイオ複合材スキンから恩恵を受け、構造的完全性と触覚的サステナビリティの手がかりを融合させています。課題は残っており、水分吸収は高度な樹脂システムを必要とし、バイオ繊維部品はEV塗装ラインで一般的な200℃の焼付けサイクルを超えることができません。それでも、2028年以降の内装における25%のリサイクルまたはバイオベースコンテンツを促す欧州指令が天然繊維への需要を強化しています。

車両タイプ別:乗用車が優位を保ちながらLCV電動化が加速

乗用車は2025年の自動車用ステアリングホイール市場規模の75.05%を占めました。大型商用車はフリートオペレーターが稼働時間を追求する中、堅牢なホイールアセンブリへの安定した需要を維持しています。小型商用車(LCV)は電子商取引配送の電動化に牽引され、2031年まで8.06%のCAGRで最も急成長しているセグメントです。ZFのEPSトラックユニットはメンテナンスを削減しADAS展開に対応し、フリートの総所有コストに訴求しています。

LCVの成長は仕様を再形成し、加熱ホイールと静電容量式タッチセンサーがプレミアム車から配送バンへと移行し、ドライバーが長時間シフトを過ごす場所となっています。フリートマネージャーはEPSによるエネルギー効率向上と回生ブレーキの調和を優先し、統合ステアリング・ブレーキ制御パッケージへの需要を強化しています。

販売チャネル別:アフターマーケットにカスタマイズの上昇余地

純正装着ホイールは、エアバッグモジュールとドライバーモニタリング電子機器の必須安全検証により、2025年の自動車用ステアリングホイール市場シェアの86.78%を占めました。安全規制はアフターマーケットの自由を制限していますが、交換とカスタマイズが独立チャネルの7.94%のCAGR予測を牽引しています。新興経済国における車齢の高い車両パークとスポーツスタイルリムへの関心が数量を支えています。インドのサプライヤーは米国の関税が中国からの出荷を圧迫する中、輸出を3倍にすることを目指し、能力増強を触媒しています。

デジタルストアフロントは部品のトレーサビリティを向上させ、3Dプリント製カスタムグリップは規制の範囲内でライドをパーソナライズします。しかし、高度なセンサー統合はDIYインストールを複雑にし、アフターマーケットの成長を認定ワークショップへと傾けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:BEVの勢いが仕様を再形成

ICE車両は2025年の自動車用ステアリングホイール市場需要の73.96%を依然として占めていますが、バッテリー電気自動車(BEV)が2031年まで9.88%のCAGRで上昇するにつれてそのシェアは侵食されています。BEVホイールはバッテリーペイロードを相殺するための質量削減と熱管理に焦点を当て、アルミニウムとバイオ複合材の採用を増加させています。ソフトウェア中心のE/Eアーキテクチャはステアバイワイヤ採用の肥沃な土壌を生み出し、機械的コラムを排除してスケートボードシャシーを補完します。ハイブリッド車は中間的な橋渡しとして機能し、トルクセンサーとヒーターにおけるデュアル電圧互換性を必要とします。

ハードウェアを超えて、BEVは無線アップデートを活用して販売後のステアリングフィールを改良し、サプライヤーにリムモジュールへのフラッシャブルマイクロコントローラーの組み込みを促しています。UNECE R155の下で認証されたサイバーセキュリティスタックがベースラインとなり、ステアリングECUが暗号化診断とセキュアブートをサポートすることを義務付けています。

地域分析

アジア太平洋地域は2025年の自動車用ステアリングホイール市場で48.21%のシェアを占めてトップに立ち、中国のEV急増と政策に支援された半導体現地化の強みにより6.56%のCAGRで成長しています。北京は2025年までに25%の国内半導体コンテンツを目標とし、ホイール統合センサーおよびECUの供給を固定しています。大規模生産とコスト効率により、触覚フィードバックなどのプレミアム機能を中間セグメント車両に急速に移行させることが可能です。しかし、希土類磁石の輸出規制はOEMの生産スケジュールを混乱させており、スズキとフォードの工場での一時的な操業停止に見られます。

北米はコストリーダーではなく技術採用者としての地位を維持しています。米国のインフラ法はドライバー障害検知を義務付け、センサーリッチなホイールへの需要を刺激する一方、カナダとメキシコの工場はデトロイト3社のEVプログラムに対応するためEPS生産を拡大しています。Nexteerのメキシコの新技術センターは2026年までに350の雇用を追加し、コラム型EPSとSbWの検証を磨き、ニアショアリングトレンドを活用しています。メキシコ製アセンブリへの潜在的な米国関税をめぐる貿易政策の不確実性は、輸送費プレミアムにもかかわらず調達をアジアに戻す可能性があります。

欧州はプレミアム化と厳格な安全義務のバランスを取っています。EU GSR IIとユーロNCAP 2026の物理ボタン要件は、統合ホイールコントロールとグリップセンサーへの需要を固定しています。ボッシュのハンガリー工場は現在、地域OEM向けのEPSラックを生産しており、プレミアム顧客に近い能力拡大を示しています。供給側では、ドイツのティア1企業がTÜVおよびKBA当局を通じてSbW検証を推進し、グローバルな認可に波及するパフォーマンスベンチマークを設定しています。

新興地域(南米、中東、アフリカ)は低い基盤から二桁の台数成長を示しています。インドの部品メーカーは1,000億USDの輸出目標を追求しており、ステアリングホイールアセンブリは関税に有利な数量貨物として見なされています。ZF Raneによるトヨタ・サン・ステアリングホイールズの買収はグルグラムとプネーの工場を追加し、現地化されたエアバッグとセンサーの国内コンテンツを強化しています。湾岸諸国はフリートの脱炭素化のためにEV採用を加速していますが、インフラのギャップが大規模なSbW展開を遅らせています。

競争環境

ステアリングホイール市場は中程度に集中しています。Autolivは統合安全ポートフォリオでトップに立ち、2024年第1四半期の売上高は26億USDに達し、グローバルな車両生産を5ポイント上回りました[6]「2024年第1四半期決算」、Autoliv投資家向け広報、autoliv.com。BASFとの提携はリサイクル可能なポリウレタンフォームリムを提供しながら、インフレの中で材料コストを削減しています。ZFとフォックスコンの合弁事業は10億ユーロと評価され、民生電子機器グレードのPCBA製造へのアクセスを拡大し、垂直統合を加速しています。

Joyson Electronicsは2024年上半期に271億人民元の収益を記録し、新規受注の60%が新エネルギー車に関連し、合肥ハブで年間400万台のステアリングホイール生産能力を有しています。同社の自律走行キャビン向け折り畳み式隠しホイールは迅速な設計反復を示しています。ContinentalとBoschはメカトロニクスで強みを維持していますが、HARMANなどのソフトウェアファーストの参入企業はAI駆動のUXプラットフォームを活用しており、2025年のCESでの発表ではセントラルコンピュートユニット上にクラウドベースのパーソナライゼーションを重ねたものを披露しました。

分野横断的なアライアンスが激化しています。半導体大手はISO 21434準拠を目指したセキュアマイクロコントローラーを共同開発し、スタートアップはホイールECUにライセンス供与されるエッジAIドライバーモニタリングアルゴリズムを提供しています。サイバーセキュリティとOTAサポートへの転換はハードウェアティアとソフトウェアインテグレーターの間の障壁を低下させ、メカトロニクスとクラウドの専門知識を融合させるサプライヤーに優位性をもたらしています。

自動車用ステアリングホイール産業リーダー

Autoliv Inc.

ZF Friedrichshafen AG

Joyson Safety Systems

TOYODA GOSEI CO., LTD.

Nexteer Automotive Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Nexteer Automotiveは高出力コラムアシスト電動パワーステアリング(HO CEPS)を発表しました。この新製品はNexteerの先進的なステアリングポートフォリオを強化し、OEMに卓越した柔軟性を提供します。

- 2025年2月:ZFはNIO ET9向けのステアバイワイヤシステムの量産を開始しました。これは市場初のフルSbW展開です。これらのシステムは機械的リンクなしで可変レシオ制御を可能にします。

- 2025年1月:ZFはほぼ500万台の車両向けのブレーキバイワイヤ契約を受注し、電気機械式ブレーキと電動循環ボールステアリングギアを20億USDと評価されるバンドルとして提供しました。

世界の自動車用ステアリングホイール市場レポートの範囲

ステアリングホイールとそれに接続されたメカニズムは、主に車両の方向を制御する役割を担っています。ドライバーの回転操作を車両の前輪の旋回運動に変換します。ステアリングシステムのジョイントと油圧ラインにより、ドライバーの動きは最終的に路面に接触するタイヤに伝達されます。

自動車用ステアリングホイール市場レポートは、技術タイプ、車両タイプ、材料タイプ、販売チャネル、および地域別にセグメント化されています。技術タイプ別(従来型およびコントロール組み込み型)、材料タイプ別(アルミニウム、スチール、マグネシウム、その他)、車両タイプ別(乗用車および商用車)、販売チャネル別(OEMおよびアフターマーケット)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)。

レポートは、上記すべてのセグメントについて自動車用ステアリングホイール市場の金額(USD)での市場規模と予測を提供しています。

| 従来型コラムステア |

| 電動パワーアシスト(EPS) |

| ステアバイワイヤ(SbW) |

| アルミニウムリム |

| マグネシウムリム |

| スチールリム |

| 天然繊維複合材料リム |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| バスおよびコーチ |

| 純正装着品 |

| アフターマーケット交換品 |

| 内燃機関 |

| バッテリー電気自動車 |

| ハイブリッド電気自動車 |

| プラグインハイブリッド電気自動車 |

| 燃料電池電気自動車 |

| 代替燃料 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| フィリピン | |

| インドネシア | |

| ベトナム | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 技術別 | 従来型コラムステア | |

| 電動パワーアシスト(EPS) | ||

| ステアバイワイヤ(SbW) | ||

| 材料タイプ別 | アルミニウムリム | |

| マグネシウムリム | ||

| スチールリム | ||

| 天然繊維複合材料リム | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| バスおよびコーチ | ||

| 販売チャネル別 | 純正装着品 | |

| アフターマーケット交換品 | ||

| 推進タイプ別 | 内燃機関 | |

| バッテリー電気自動車 | ||

| ハイブリッド電気自動車 | ||

| プラグインハイブリッド電気自動車 | ||

| 燃料電池電気自動車 | ||

| 代替燃料 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| フィリピン | ||

| インドネシア | ||

| ベトナム | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ステアリングホイール市場の現在の規模はどのくらいですか?

ステアリングホイール市場は2026年に364億1,000万USDと評価され、2031年までに444億7,000万USDに達すると予測されています。

最も急成長している技術セグメントはどれですか?

ステアバイワイヤシステムは、プレミアムEVと自動運転車がコラムレスアーキテクチャを採用するにつれ、2031年にかけて7.66%のCAGRで成長しています。

なぜアジア太平洋地域がステアリングホイール生産を支配しているのですか?

アジア太平洋地域は、中国のEV規模、半導体現地化目標、および確立されたティア1サプライチェーンにより48.21%のシェアを保有しています。

将来のステアリングホイールを形成している規制は何ですか?

EU GSR II、米国の運転障害者法規制、および国連欧州経済委員会のDCAS規則はエアバッグとドライバーモニタリングセンサーを義務付け、ホイールへの電子統合を推進しています。

アフターマーケットの機会は重要ですか?

はい、OEMの優位性にもかかわらず、アフターマーケットは特に新興市場における車齢の高い車両フリートとカスタマイズ需要により7.94%のCAGRで拡大する見込みです。

最終更新日: