自動車用イメージング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.15 十億米ドル |

| 市場規模 (2031) | 9.01 十億米ドル |

| 成長率 (2026 - 2031) | 7.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用イメージング市場分析

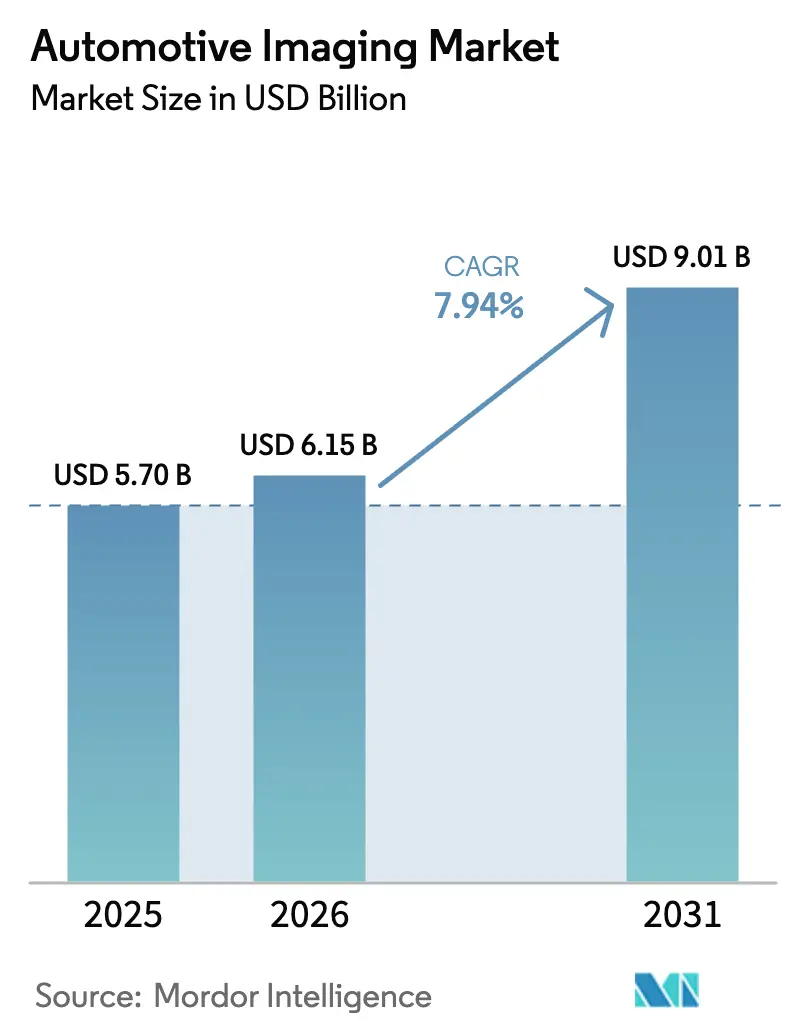

自動車用イメージング市場規模は、2025年の57億米ドルから2026年には63億米ドルに拡大し、2026年~2031年の年平均成長率(CAGR)7.94%で2031年までに90億1,000万米ドルに達すると予測される。この成長は、車両プラットフォームがすべての走行モードにおける認知処理をカメラ、LiDAR(ライダー)およびイメージングレーダーに依存するソフトウェア定義システムへと進化するなかで生じている。成長の勢いが最も強いのは、新車アセスメントプログラム(NCAP)のプロトコル、自動緊急ブレーキ(AEB)要件、無線(OTA)サイバーセキュリティ規則が交差する領域であり、自動車メーカーは車両1台あたりの高解像度カメラおよび深度センサーの搭載数を増加させることを余儀なくされている。積層型シングルフォトンアバランシェダイオード(SPAD)飛行時間(ToF)コンポーネントにおけるコスト革新と、8メガピクセル高ダイナミックレンジ(HDR)CMOSイメージャーにより、量産モデルへの参入障壁が低下している。一方、主に北米と中国におけるロボタクシーの実証実験は、最終的に乗用車へと普及する12カメラ以上のリファレンス設計を実証している。技術サプライヤーは、AIイメージシグナルプロセッシング(ISP)ブロックをセンサー上に直接統合することで対応しており、プリント回路基板の実装面積と消費電力を削減しつつレイテンシを30%削減している。

主要レポートポイント

- 製品タイプ別では、CMOSイメージセンサーが2025年の自動車用イメージング市場シェアの38.10%を占め、引き続き収益の中核を担っている。

- 製品タイプ別では、固体LiDARが2031年までにCAGR 28.15%で拡大しており、自動車用イメージング市場において最も高い成長軌道を示している。

- 車両タイプ別では、乗用車セグメントが2025年収益の62.40%を創出しており、ロボタクシーおよびシャトルは2031年までにCAGR 37.25%で拡大すると予測されている。

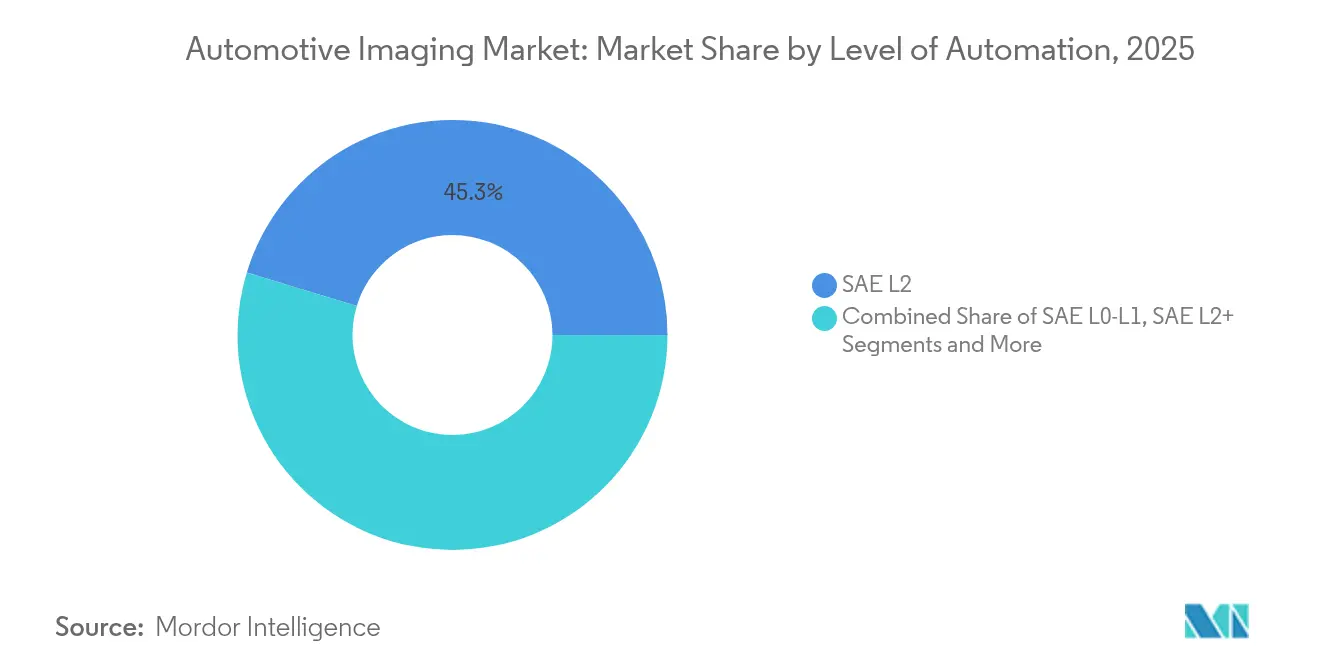

- 自動化レベル別では、SAE L2が2025年の導入台数の45.30%を占めており、SAE L4+ソリューションは同期間においてCAGR 33.85%を記録すると予測されている。

- 用途別では、リアビューカメラが2025年の自動車用イメージング市場規模の27.90%を占め、車内モニタリングがCAGR 26.2%で成長をリードしている。

- イメージング技術別では、2次元CMOSが2025年の自動車用イメージング市場規模の43.50%を維持しており、4次元レーダーはCAGR 23.6%で成長する見込みである。

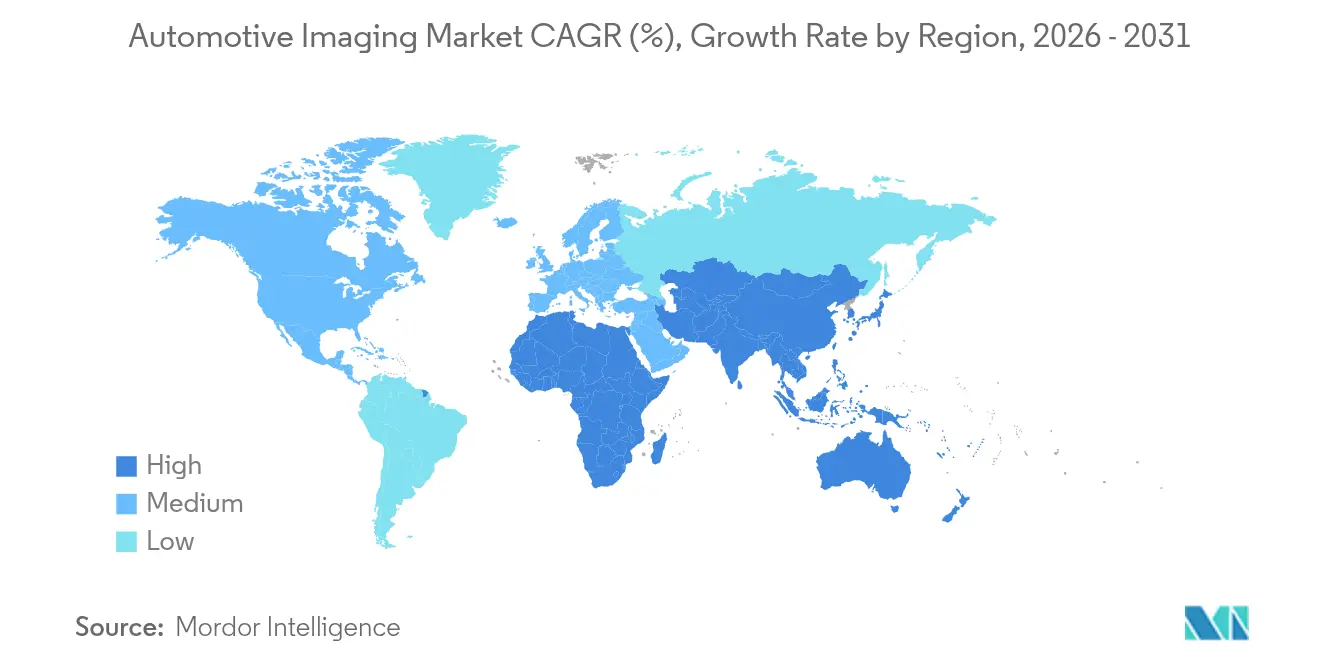

- 地域別では、アジア太平洋地域が2025年収益の41.60%を占め、2031年までにCAGR 11.1%で成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用イメージング市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NCAP主導による複数カメラ搭載義務の強化 | 2.10% | 欧州連合(EU)、米国、中国での早期拡大を伴う世界規模 | 中期(2年~4年) |

| 積層型SPAD ToFセンサーの50米ドル未満へのコスト低減 | 1.80% | アジア太平洋地域を中心に北米へ波及 | 短期(2年以内) |

| ADASにおける8メガピクセルHDRイメージセンサーへの急速な移行 | 1.50% | プレミアムセグメントへの集中を伴う世界規模 | 中期(2年~4年) |

| ロボタクシーの実証実験による12カメラ以上のアーキテクチャの推進 | 2.30% | 北米、中国、欧州連合(EU)の一部都市 | 長期(4年以上) |

| サイバーセキュリティ対応OTA更新規制(UNECE R156) | 1.20% | 欧州連合(EU)、日本、韓国、グローバルに拡大 | 短期(2年以内) |

| AIによるISP統合によるレイテンシの30%削減 | 1.70% | アジア太平洋地域での早期採用を伴う世界規模 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

NCAP主導による複数カメラ搭載義務の強化

NCAPルールの進化により、より高い安全評価を得るために広範なカメラカバレッジが求められるようになっている。米国の道路交通安全局(NHTSA)は、2029年9月までにすべての軽量車両にAEBを搭載することを義務付ける規則を定め、自動車メーカーは歩行者検知のためにフロント、サイド、リアのイメージングユニットを追加することを余儀なくされている。ユーロNCAP 2026年プロトコルでは、道路上の脆弱な利用者の評価が強化され、多様な照明環境下での動作が可能な高ダイナミックレンジセンサーの採用が促進されている。中国NCAP 2024年版も同様の複数カメラ基準を導入し、夜間視認能力に重点を置いており、熱イメージングへの需要をさらに高めている。これらの規格は総じて、複数カメラアレイをプレミアムオプションではなく基礎的な安全インフラへと位置づけている。AEC-Q認定済みの8メガピクセルセンサーを提供するサプライヤーは、OEMが将来のモデルイヤーの全トリムに4カメラから6カメラのベースラインへと収束するにつれて恩恵を受ける立場にある。 [1]米国道路交通安全局(National Highway Traffic Safety Administration)、「最終規則:軽量車両用自動緊急ブレーキシステム(Final Rule: Automatic Emergency Braking Systems for Light Vehicles)」、nhtsa.gov

積層型SPAD ToFセンサーの50米ドル未満へのコスト低減

Sony Group CorporationのIMX479積層型SPAD深度センサーは、製造規模の拡大が固体LiDARのコストを50米ドル未満に押し下げ、中級車向けの深度認知を実現する方法を体現している。SPADアレイは現在、300mレンジにおいて光子検出効率37%を達成しており、機械的スキャンなしにISO 26262の冗長性ガイドラインを満たしている。自動車メーカーはこの経済的な転換点を活かし、コーナーケースの失敗を軽減し自動緊急ブレーキ性能を向上させるカメラとLiDARのハイブリッドバンドルを展開している。業界調査機関は、SPADベースのToF搭載率が2024年の5%未満から2027年までに世界の新車プログラムの40%以上に達すると予測しており、自動車用イメージング市場の主要な成長触媒としてコスト変曲点を確認している。 [2]Sony Semiconductor Solutions、「Sony Semiconductor Solutionsが車載LiDAR向け積層型SPAD深度センサーを発売(Sony Semiconductor Solutions to Release Stacked SPAD Depth Sensor for Automotive LiDAR Applications)」、sony-semicon.com

ADASにおける8メガピクセルHDRイメージセンサーへの急速な移行

Sony Group CorporationのISX038 CMOSイメージャーはRAWおよびYUVストリームを同時に出力し、106dBのダイナミックレンジを実現することで、単一カメラモジュールで複数の低解像度デバイスを置き換えることを可能にしている。スバルなどのOEMは、次世代アイサイトシステムに8メガピクセルセンサーを搭載し、ASIL-Cコンプライアンスを維持しながら200m以上の距離にある物体を分類している。高解像度化により長距離物体識別精度が向上し、これは高速道路速度でのAEBおよびアダプティブクルーズコントロールにとって不可欠である。8メガピクセルアーキテクチャへの加速的な移行は、センサーの平均販売価格を引き上げ、車両1台あたりの半導体搭載量を深化させ、自動車用イメージング市場を直接的に押し上げている。

ロボタクシーの実証実験による12カメラ以上のアーキテクチャの推進

WaymoのJaguar I-Paceロボタクシーは、完全な360度認知のためのマルチスペクトルカメラを含む51個のセンサーを統合している。Teslaは、高性能AIプロセッサーを活用して深度情報を取得するカメラのみによるロボタクシーコンセプトを商業化しており、サプライヤーのロードマップをより高解像度かつグローバルシャッター設計へと方向付けている。ロボタクシーフリートによって生み出された技術的な実証は、民間車両プログラムを同様のトポロジーへと誘導し、自動車用イメージング市場における複雑なイメージングスイートへの長期的な需要を強固なものにしている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンジンベイ内120℃環境における継続的な熱管理問題 | -1.40% | 高温気候地域で深刻度が高い世界規模 | 中期(2年~4年) |

| L4規制の不明確さによる高ボリュームLiDAR普及の遅延 | -2.10% | 北米、欧州連合(EU)の規制区域 | 長期(4年以上) |

| 2µm未満BSIピクセル向けシリコン供給不足 | -1.80% | 先端ノードに集中した世界規模 | 短期(2年以内) |

| レーダーとカメラの融合に関するIP訴訟リスク | -0.90% | 北米、欧州連合(EU)の法的管轄区域 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

エンジンベイ内120℃環境における継続的な熱管理問題

ラジエーターや排気マニホールド付近に取り付けられたカメラは、-40℃から+125℃の温度サイクルにさらされ、アライメントを損ない部品の劣化を加速させる。Samsung Electro-Mechanicsはレンズ加熱機能と撥水コーティングを備えた防水モジュールを準備しているが、これらの対策措置は部品表のコストを増加させる。STMicroelectronics N.V.のVG6640センサーは+125℃までの動作範囲を拡張しているが、持続的な暴露は依然として信号対雑音比の余裕を損なう。熱ストレスにより、前方向きカメラの自由な配置が妨げられ、特定の車両セグメントへの普及が制限されることで、自動車用イメージング市場の成長が抑制される。

L4規制の不明確さによる高ボリュームLiDAR普及の遅延

国連欧州経済委員会(UNECE)第29作業部会(WP.29)は、レベル4の包括的なフレームワークをいまだ最終化しておらず、OEMは認証に必要なセンサー冗長性について不確実性を抱えている。この不明確さにより、プログラムエンジニアは欧州、北米、中国向けにそれぞれ異なるセンサースタックを認定することを余儀なくされ、LiDARのコスト曲線を押し下げる可能性のある購買コミットメントが遅延している。世界の自動車用LiDAR市場シェアの37%を保有する市場リーダーであるHesai Groupでさえ、規制の不均一さがグローバルプラットフォームのスケーリングを複雑にすると指摘している。均一な型式認証の道筋が確立されるまで、主流ブランドは成熟したカメラとレーダーのスイートを優先し、高ボリュームLiDAR統合を先送りすることで、自動車用イメージング市場のCAGRを数パーセントポイント押し下げるだろう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:CMOSセンサーがボリュームを牽引し、LiDARが成長を獲得

CMOSイメージセンサーは2025年収益の38.10%を占め、ほぼすべての車両グレードが少なくとも1つのCMOSベースのカメラに依存しているため、自動車用イメージング市場規模のペースを決定づけている。Sony Group Corporationは、積層型センサーのロードマップと安定したウェハー供給契約を強みに、2026年度までに自動車用シェアを43%に引き上げることを目指している。フレームレートとHDRレベルの向上により、単一の8メガピクセルモジュールで複数のVGAユニットを置き換えることが可能となり、ハーネス重量を削減しながらコンテンツ価値を向上させている。このセグメントはまた、AIのISPブロックを統合するコスト最適化ウェハー積層技術の恩恵を受け、ティア1モジュールの開発サイクルを短縮している。

固体LiDARは対照的に、2025年においては控えめな収益基盤に留まったものの、2031年までにCAGR 28.15%という自動車用イメージング市場における製品カテゴリー内で最も高い成長率を示している。Luminar Technologies, Inc.などのベンダーは1製品サイクルで性能を4倍に向上させ、コストを50%削減し、ウィンドシールドのブラックアウト部分に収まるようにハウジング寸法を縮小している。OEMがより高いNCAP評価を得るために既存のカメラスイートとLiDARを組み合わせることで量産採用が加速し、先進的なハンズフリー機能が実現される。CMOSの大量出荷と高成長のLiDARの組み合わせは、周辺セグメント(ビジョンプロセッサー、ToFセンサー、カメラモジュールアセンブリ)をバリューチェーンの上位へと引き上げている。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

車両タイプ別:乗用車が支配的地位を維持しながらロボタクシーがイノベーションを推進

乗用車は2025年の自動車用イメージング市場需要の62.40%を創出しており、リアビューカメラおよび前方向きカメラの搭載を義務付けるグローバルなAEB義務によって支えられている。典型的なCセグメントセダンには現在8個のイメージャーが搭載されており、2027年に予定される中間改良では12個への移行がすでに計画されている。360度サラウンドビューカメラのトリム搭載率の上昇により、平均センサー搭載数がさらに増加し、ファウンドリパートナーにおける高いウェハー稼働率が維持されている。

ロボタクシーおよびシャトルは台数規模では小さいながらも、他のすべての車両カテゴリーを上回るCAGR 37.25%を有している。フリートオペレーターはドライバーなしのフォールバック要件を満たすために50個以上のセンサーを超える冗長なカメラ・LiDAR・レーダースタックを要求している。これらのリファレンス設計は、後にプレミアム乗用車へと流入するメガピクセル級熱イメージャー、4次元レーダー、マルチカメラ同期ネットワークを実証している。技術のスピルオーバーはセグメント間の拡張性を生み出し、自動車用イメージング市場を自律移動実証実験の受益者として確固たる地位に置いている。

自動化レベル別:L2システムが現在の導入を支配

SAEレベル2システムは2025年において45.30%のシェアを占め、広範な消費者受容と簡潔な型式認証によって支えられている。標準機能パッケージは、3台から5台のカメラに依存するアダプティブクルーズコントロール、車線維持支援、交通標識認識を束ね、ユニット価格を魅力的に維持している。継続的なソフトウェアアップデートにより、ハードウェア部品表を変更することなく知覚価値が向上し、中級イメージャーへの継続的な需要が確保されている。

レベル4+のプロトタイプは台数規模では限定的であるが、CAGR 33.85%で進展し、センサースイートの仕様に強い影響を及ぼすと予測されている。ハンズオフクルージングや都市部での自動運転機能を開発する自動車メーカーには、低レイテンシのイメージングパイプラインと長距離LiDAR冗長性が必要である。規制の枠組みが整備されるにつれ、自動車用イメージング市場ではロボタクシーの実証実験から生まれたデュアルLiDAR前方向き構成とマルチカメラのフェイルオペレーショナルトポロジーの増加が見られるようになるだろう。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:リアビューカメラが基盤を提供しながら車内モニタリングが加速

リアビューカメラは、米国、カナダ、欧州連合(EU)、中国で義務化されたことを受け、2025年収益の27.90%を占める最大の用途グループを形成している。汎用化されたVGAセンサーと規模の経済によりユニット価格は抑制されているが、グローバルなボリュームによりセグメントは堅調を維持している。現在はレンズ清掃、耐熱性、小型化においてより大きな差別化が生じており、サプライヤーはマイクロヒーターと撥水コーティングをハウジングに直接統合するよう促されている。

ドライバーおよび乗員モニタリングシステムは最も急峻な拡大を示しており、レベル2+規制が継続的なドライバー視線追跡を義務付けるなかCAGR 26.2%を記録している。RGB-IRピクセルアーキテクチャを備えた近赤外線グローバルシャッターセンサーは、サングラスによる遮蔽下でも正確な閉眼指標を取得する。自動車メーカーはこれらのイメージャーを飛行時間(ToF)深度カメラと組み合わせ、乗員を分類し、スマートエアバッグを展開し、条件付き自動化のためのハンズオフ確認を可能にしている。ユーザーエクスペリエンスデザイナーが視線ベースのHMIインタラクションを追加するにつれ、車内モニタリングは戦略的な収益レバーとなり、自動車用イメージング市場を強固にしている。

地域分析

アジア太平洋地域は2025年収益の41.60%を占め、中国の積極的な電動化目標とLiDARの規模拡大を背景にCAGR 11.1%の成長見通しで首位に立っている。Hesai Group単独で世界のLiDAR出荷量の37%を獲得しており、ロボタクシーからプレミアムEVへと事業を拡大している。日本のサプライヤーも勢いを加えており、Sony Group Corporationは国内OEMがカメラ搭載数を増やすなか2026年度までに世界の自動車用CMOSシェアの43%獲得を目指している。韓国はSamsung Electro-Mechanicsの防水モジュールを通じて貢献し、地域の高温気候上の課題を軽減している。こうした動向により、センサーウェハー、モジュール、AIプロセッサーへの継続的な需要が地域全体で確保されている。

北米は、早期の自律走行実証プログラムと米国道路交通安全局(NHTSA)によるAEB展開の明確なスケジュールにより、第2位の市場を維持している。高い演算能力と堅牢なソフトウェアエコシステムが、乗用車とロボタクシーフリートの両方にわたるカメラ中心のADASの採用を加速させている。地域のサプライヤーは8メガピクセルセンサーの長期的な割当を確保し、潜在的な供給混乱へのエクスポージャーを最小化している。

欧州は、歩行者と自転車利用者の保護を重視するユーロNCAP 2026年評価モデルに後押しされ、強固な需要を維持している。ドイツのプレミアムブランドは市場ポジショニングを守るためにマルチモーダルセンサーフュージョンを採用しており、4次元レーダーと熱イメージャーの普及を促進している。中東・アフリカは新興段階にあるものの、時間をかけて欧州規制を模倣しており、南米は現地安全機関が衝突回避基準を強化するにつれて追いついている。すべての地域において、規制による安全性能要件が自動車用イメージング市場のマクロ経済サイクルに対する強靭性を支えている。

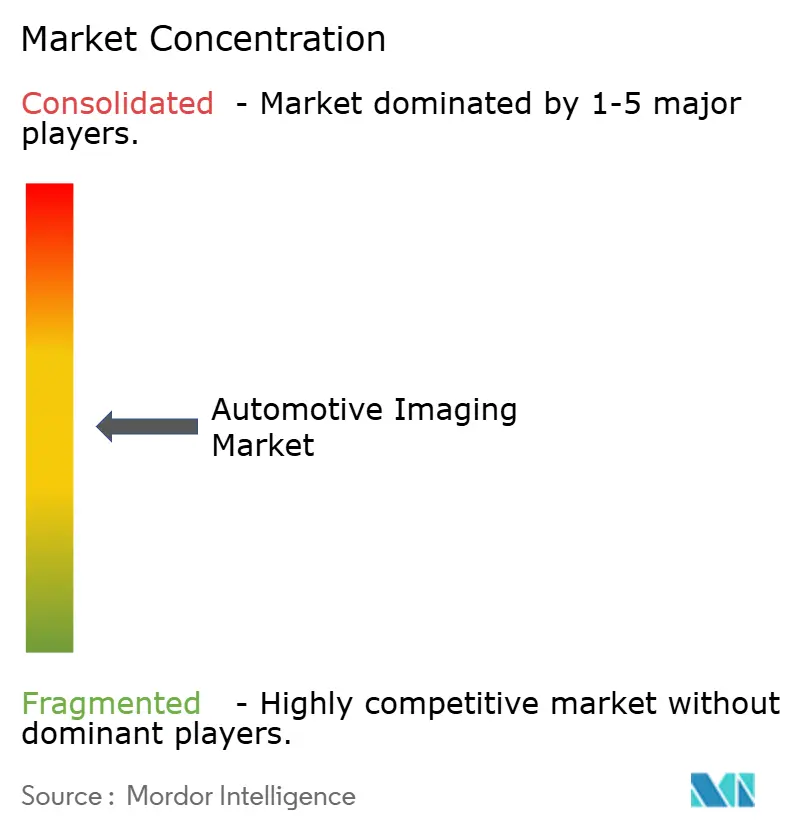

競争環境

競争環境は穏やかな集中度を示しており、上位5社のサプライヤー(Sony Group Corporation、ON Semiconductor Corporation、OmniVision Technologies, Inc.、Samsung Electronics Co., Ltd.、Robert Bosch GmbH)が2024年収益の合計約55%を占めている。Sony Group Corporationはウェハー積層の知的財産を活かし、8メガピクセルHDR製品で高い利益率を実現している。ON Semiconductor Corporationは、ADASプログラム向けの生産能力を確保する戦略的な株式取得による提携でDENSO Corporationと連携し、安定的な需要を確保している。 [4]onsemi、「onsemiとDENSO Corporationの関係強化に向けた協業(onsemi and DENSO Collaborate for a Strengthened Relationship)」、onsemi.com

パートナーシップが今や差別化を形成している。フォルクスワーゲンはValeo SEおよびMobileyeと協力し、360度カメラとイメージングレーダーを融合させてレベル2+機能を実現する集中型サラウンドADASプラットフォームを次世代MQBモデルに組み込んでいる。Continental AGは自動車部門をAumovioとしてスピンオフし、ソフトウェア定義モビリティとセンサーイノベーションへの投資に集中している。一方、Valeo SEはTeledyne FLIRと協業し、ユーロNCAP夜間歩行者テストに対応した熱イメージングモジュールを導入している。

新興のLiDAR企業はコスト、サイズ、消費電力に集中している。Luminar Technologies, Inc.のHaloセンサーは4倍の測距性能向上と3倍のハウジング縮小を達成し、ウィンドシールド統合に向けたアーキテクチャを整備している。Innoviz Technologies Ltd.とRoboSense (Beijing) Technology Co., Ltd.は同様の統合指標を追求し、量産プロジェクト向けに500米ドル未満の部品表を目指している。既存のCMOSリーダーとLiDARディスラプターの間の動的な競争が、自動車用イメージング市場における技術的多様性を持続させている。

自動車用イメージング産業リーダー

Sony Group Corporation

ON Semiconductor Corporation

OmniVision Technologies, Inc.

Continental AG(ADAS&センサー事業部)

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Continental AGは、ソフトウェア定義車両への注力を鮮明にするため、自動車グループのスピンオフに伴いAumovioブランドを発表した。

- 2025年3月:フォルクスワーゲンはValeo SEおよびMobileyeと提携し、次世代MQBモデルにサラウンドADASスイートを展開することを発表した。

- 2025年1月:Sony Semiconductor Solutionsは、車載LiDAR向けに300mレンジで520ピクセルおよび光子検出効率37%を実現する積層型dToF SPAD深度センサーIMX479を発売した。

- 2025年1月:Luminar Technologies, Inc.はCES 2025においてHalo LiDARセンサーを発表し、従来のアーキテクチャと比較して4倍の性能と3倍のサイズ削減を主張した。

世界の自動車用イメージング市場レポートスコープ

自動車用イメージング市場の成長を促進する主要因は、自動車台数の増加、ADASの利用拡大、および世界的な自動運転車のトレンドの高まりである。これらのセンサーの生産に携わる企業は研究開発(R&D)により多くの資金を投じており、新たな市場機会を創出している。

世界の自動車用イメージング市場は、製品タイプ(CMOSイメージセンサー、カメラモジュール、ビジョンプロセッサー、LiDAR、レーダー)および地域別に区分される。

| CMOSイメージセンサー |

| カメラモジュール |

| ビジョンプロセッサー/ISP |

| LiDARユニット |

| レーダーセンサー |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| ロボタクシーおよびシャトル |

| SAE L0-L1 |

| SAE L2 |

| SAE L2+ |

| SAE L3 |

| SAE L4+ |

| リアビュー |

| 360度サラウンド |

| 前方ADAS |

| ナイトビジョン&サイドミラー代替 |

| 車内ドライバー/乗員モニタリング |

| ダッシュボード/イベントデータ |

| 2次元CMOS |

| 3次元ToF/構造化光 |

| 機械式LiDAR |

| 固体LiDAR |

| 4次元イメージングレーダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | CMOSイメージセンサー | |

| カメラモジュール | ||

| ビジョンプロセッサー/ISP | ||

| LiDARユニット | ||

| レーダーセンサー | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| ロボタクシーおよびシャトル | ||

| 自動化レベル別 | SAE L0-L1 | |

| SAE L2 | ||

| SAE L2+ | ||

| SAE L3 | ||

| SAE L4+ | ||

| 用途別 | リアビュー | |

| 360度サラウンド | ||

| 前方ADAS | ||

| ナイトビジョン&サイドミラー代替 | ||

| 車内ドライバー/乗員モニタリング | ||

| ダッシュボード/イベントデータ | ||

| イメージング技術別 | 2次元CMOS | |

| 3次元ToF/構造化光 | ||

| 機械式LiDAR | ||

| 固体LiDAR | ||

| 4次元イメージングレーダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

自動車用イメージング市場の現在の規模はどのくらいか?

自動車用イメージング市場は2026年に63億米ドルと評価されており、2031年までに90億1,000万米ドルに達すると予測されている。

自動車用イメージング市場において最も高い成長を示す製品セグメントはどれか?

固体LiDARが最も高い成長を記録しており、1ユニットあたりのコストが50米ドルを下回るにつれ2031年までにCAGR 28.15%で拡大している。

なぜ8メガピクセルセンサーが先進運転支援システムにとって重要なのか?

200m以上の検知レンジと106dBのダイナミックレンジを実現し、単一カメラモジュールが高速道路速度でのAEBおよびアダプティブクルーズコントロールをサポートすることを可能にしている。

典型的なロボタクシーは何台のカメラを使用するか?

主要なロボタクシープラットフォームは12台以上のカメラを統合しており、LiDAR、レーダー、超音波デバイスを含めると50個以上のセンサーを超える設計もある。

自動車用イメージング市場をリードしている地域はどこか?

アジア太平洋地域が2025年の収益シェア41.60%で首位に立ち、2031年までのCAGR 11.1%で最も高い成長を示している。

市場成長に対する主要な抑制要因は何か?

センサーを劣化させるエンジンベイの高温環境と、レベル4自律走行に関する規制の不明確さが高ボリュームLiDA採用を遅らせている。

最終更新日: