自動車用エアフィルター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

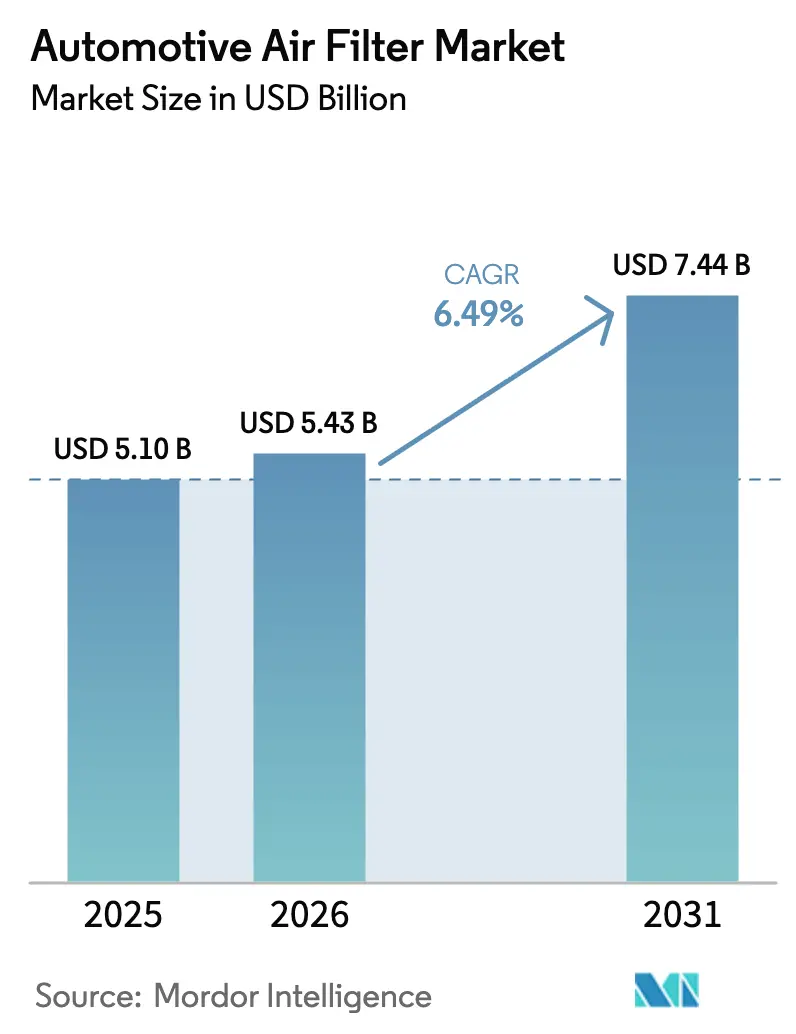

| 市場規模 (2026) | 5.43 十億米ドル |

| 市場規模 (2031) | 7.44 十億米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用エアフィルター市場分析

自動車用エアフィルター市場規模は2025年に51億USDと評価され、2026年の54億3,000万USDから2031年には74億4,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.49%です。欧州、北米、主要アジア経済圏における排出規制の強化と、車内空気品質に対する消費者の関心の高まりが、堅調な需要パイプラインを支えています。OEM(相手先ブランド製造業者)は、ユーロ7、EPA 2027年~2032年多汚染物質基準、バーラト・ステージVI規制への適合に向け、高効率粒子捕集(HEPA)システムおよび静電ナノファイバーメディアをますます採用しています。電気自動車(EV)プラットフォームは、バッテリー熱管理システムと静粛なキャビンがろ過性能の差異を際立たせるため、市場機会をさらに拡大しています。同時に、アフターマーケット販売業者は予知保全データを活用してプレミアム交換フィルターを訴求し、合成メディアがもたらすサービスインターバルの長期化に対抗しています。

レポートの主要ポイント

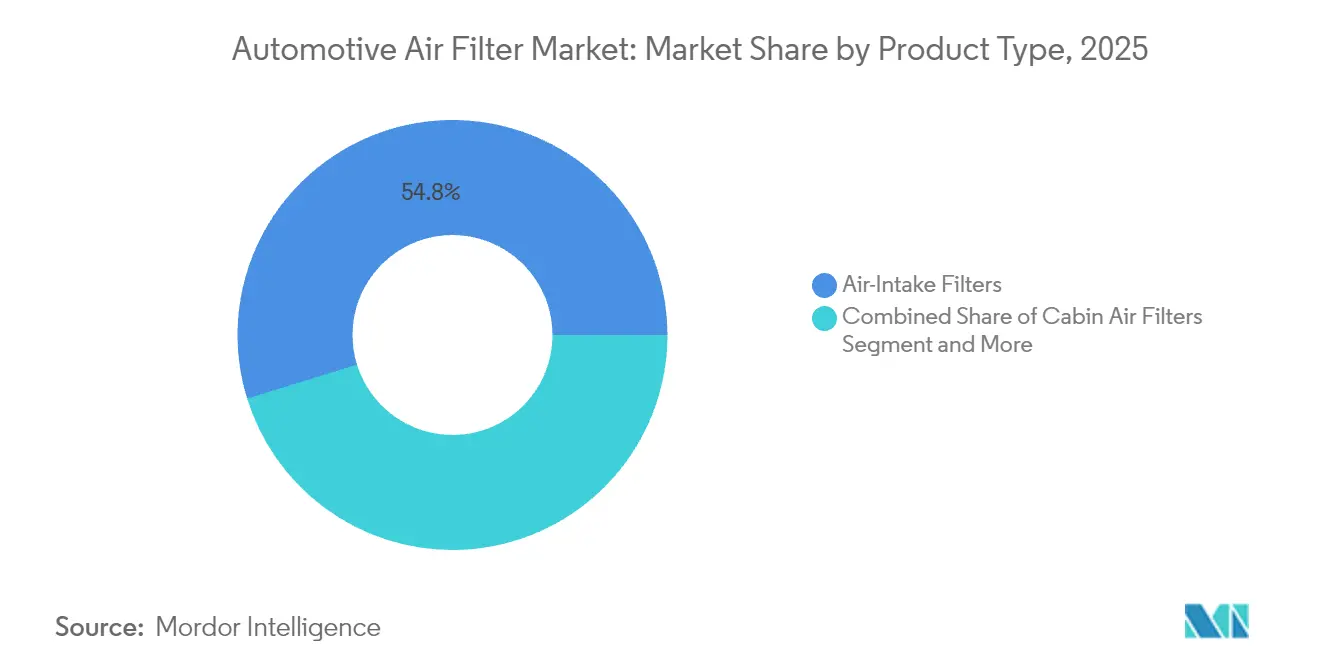

- 製品タイプ別では、エアインテークフィルターが2025年に54.78%のシェアで自動車用エアろ過市場をリードし、一方でキャビンフィルターは2031年までに最速の8.94% CAGRを記録する見込みです。

- フィルターメディア別では、セルロースが2025年に43.75%の収益シェアを維持しており、ナノファイバーおよびHEPAメディアは全素材の中で最高となる11.12% CAGRで拡大する見通しです。

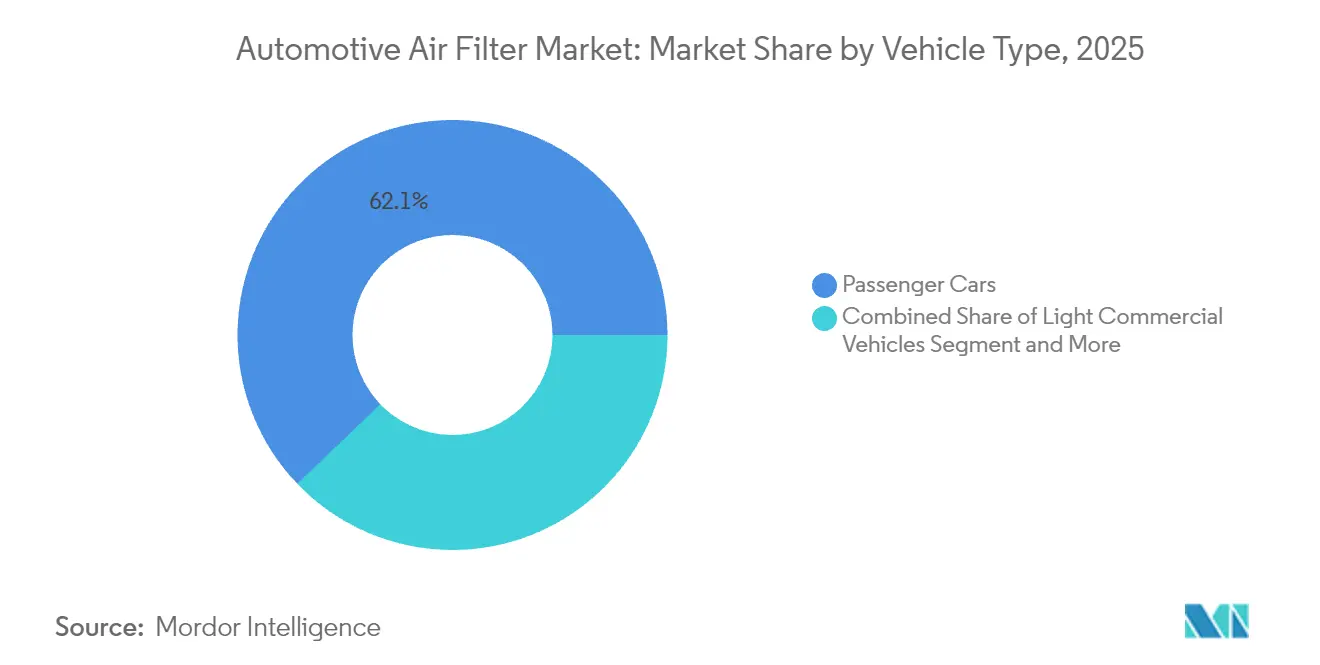

- 車両タイプ別では、乗用車が2025年に自動車用エアろ過市場規模の62.15%を占め、小型商用車は2031年まで5.78% CAGRで成長する見込みです。

- 販売チャネル別では、アフターマーケットが2025年に58.42%の収益シェアを占め、予測期間中に6.07% CAGRで市場をリードすると予想されています。

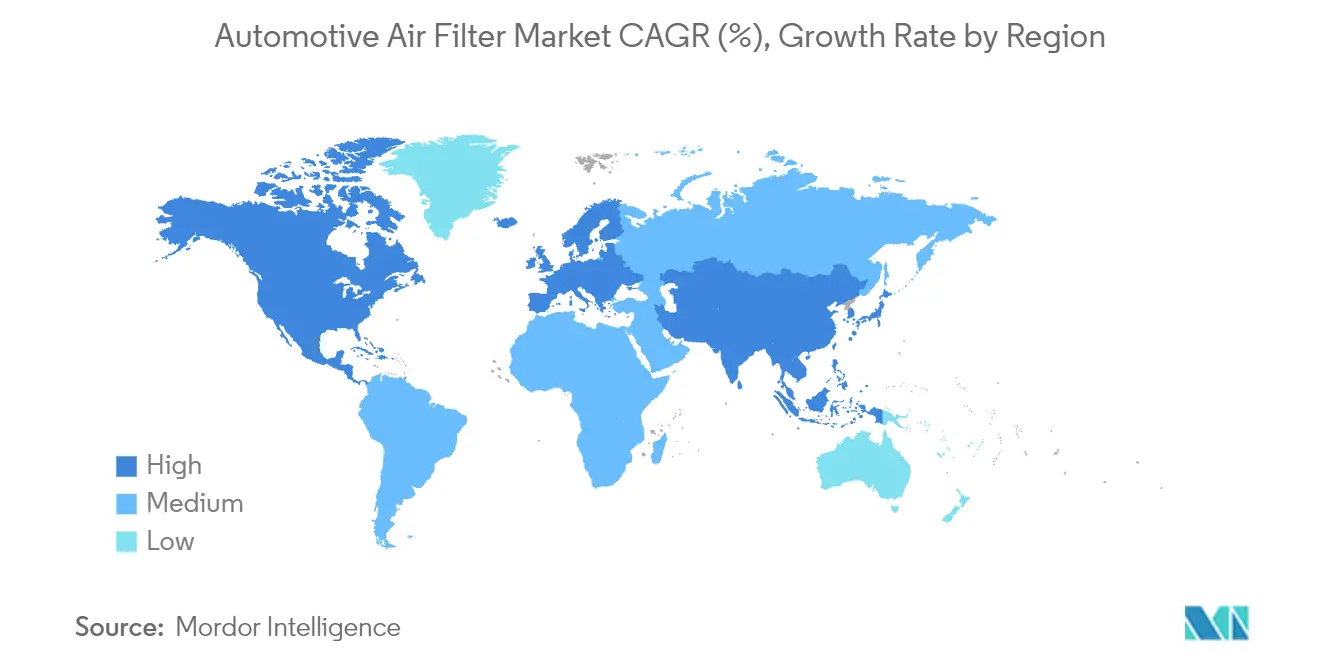

- 地域別では、アジア太平洋地域が2025年に自動車用エアフィルター市場シェアの38.60%を占め、2031年まで最速の6.28%の地域CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用エアフィルター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 市場CAGRへの影響(~%ポイント) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な排出規制および車内空気品質規制 | +1.8% | 欧州・北米が主導するグローバル | 中期(2~4年) |

| 世界的な車両保有台数の増加とサービスインターバル走行距離の拡大 | +1.2% | グローバル、アジア太平洋および新興市場に集中 | 長期(4年以上) |

| 大気汚染が深刻な大都市圏における消費者の健康意識 | +0.9% | アジア太平洋地域が中核、中東・アフリカ都市部へ波及 | 短期(2年以内) |

| EVおよびプレミアムOEMプラットフォームによるHEPAグレードフィルターの採用 | +0.7% | 北米・欧州、アジア太平洋プレミアムセグメントへ拡大 | 中期(2~4年) |

| センサー起動型スマートHVACろ過モジュール | +0.5% | グローバル、プレミアム車両での早期採用 | 長期(4年以上) |

| フィルター交換を促進する予知フリートメンテナンスアルゴリズム | +0.4% | 北米・欧州の商用フリート | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な排出規制および車内空気品質規制

主要自動車市場における規制の収斂が、エンジン保護と車内空気品質の両方に対応する先進ろ過技術への前例のない需要を生み出しています。欧州のユーロ7規制は、タイヤおよびブレーキ摩耗による粒子状物質の排出限界値を初めて導入し、従来の排気ガス排出を超えた粒子を捕集するろ過システムを必要としています。[1]"ユーロ7:欧州連合における小型・大型車両の新排出基準、" 国際クリーン交通委員会、theicct.org。 この規制拡大は、0.5 mg/マイルのPM排出を達成する車両にガソリン粒子フィルターを義務付けるEPAのティア4基準と同時進行しており、ろ過の価値提案をオプションの快適機能から規制遵守の必須要件へと根本的に変えています。カンボジアが2030年までにユーロ6/VI基準を採用することは、先進国市場を超えた規制の調和を示しており、ろ過サプライヤーにとってグローバルな規模の機会を創出しています。規制タイムラインの圧縮により、OEMはろ過技術の統合を加速せざるを得ず、コンプライアンスの期限が即時展開可能なソリューションを持つサプライヤーに恩恵をもたらす人為的な需要急増を生み出しています。2035年までに100%ゼロエミッション車販売を義務付けるカリフォルニア州の先進クリーンカーIIプログラムは、EVがバッテリー熱効率を維持するために高度な車内空気管理システムを必要とするため、逆説的にろ過需要を増加させています。

世界的な車両保有台数の増加とサービスインターバル走行距離の拡大

特に新興市場における世界の車両フリートの拡大が、新車生産の成長率を上回る持続的なアフターマーケット需要を生み出しています。合成潤滑油の採用とエンジン耐久性の向上によって促進されたサービスインターバルの延長は、フィルターが効率基準を維持しながら交換間隔をより長く保たなければならないため、逆説的にろ過システムへの負荷を増大させています。このダイナミクスは、OEM仕様を満たす長寿命製品に対してより高いマージンを要求できるプレミアムフィルターメーカーに恩恵をもたらします。フリートオペレーターは、総所有コストに対するプレミアムろ過の利点をますます認識しており、予知保全アルゴリズムにより、フィルターの利用を最適化しながら早期のエンジン摩耗を防ぐ状態基準の交換スケジュールが可能になっています。モビリティ・アズ・ア・サービスモデルへの移行は、商用車が個人乗用車よりも高い年間走行距離を積み重ねるため、フィルター交換頻度を高め、アフターマーケットサプライヤーにとってより予測可能で収益性の高い交換サイクルを生み出しています。

大気汚染が深刻な大都市圏における消費者の健康意識

主要都市圏における都市部の大気品質の悪化が、先進キャビンろ過システムに対してプレミアム価格を支払う消費者の意欲を高めています。現代自動車によるリアルタイムの大気品質測定値を表示するファインダストインジケーター技術の導入は、車内空気ろ過を目に見えないコモディティから目に見える価値提案へと変革しています。この消費者意識は市場セグメンテーションの機会を生み出しており、プレミアム車両はHEPAグレードのろ過システムを標準装備として正当化できる一方、アフターマーケットサプライヤーは大気汚染地域の健康意識の高い消費者をターゲットにしています。大気品質指数の測定値とろ過システムの販売との相関関係は、サプライヤーが在庫と価格戦略を最適化できる予測可能な需要パターンを生み出しています。CabinAirの技術は標準フィルターの10倍のPM2.5粒子を除去し、定量化可能な健康上の利点が競争上の差別化とプレミアム価格設定力にどのように転換されるかを示しています。地域の大気品質の差異は地理的な裁定機会を生み出しており、サプライヤーは汚染が深刻な市場でより高いマージンを要求しながら、より清潔な環境ではコスト競争力のあるポジションを維持できます。

EVおよびプレミアムOEMプラットフォームによるHEPAグレードフィルターの採用

電気自動車メーカーは車内空気品質を主要な差別化要因として活用しており、HEPAグレードのろ過がプレミアムEVセグメントの標準装備となっています。EVではエンジン音がないため、HVACシステムの動作がより目立つようになり、不快な騒音レベルを生じさせることなく性能を維持する静粛で高効率なろ過システムへの消費者の期待が生まれています。MANN+HUMMELによる電動化ドライブシステム専用ろ過ソリューションの開発(バッテリーシステム用の冷却液粒子フィルターおよび冷却空気粒子フィルターを含む)は、EVアーキテクチャが従来のキャビンおよびエンジン空気清浄を超えた新たなろ過用途を生み出す方法を示しています。テスラによる医療グレードのHEPAろ過を利用したバイオウェポン防衛モードの導入は、プレミアムEVが病院レベルの空気清浄機能を提供すべきという消費者の期待を確立しています。このポジショニング戦略により、EVメーカーはより高い車両価格を正当化できる一方、高度な仕様と少量生産によりプレミアム価格が要求される専用フィルター交換品から持続的なアフターマーケット収益ストリームを生み出すことができます。

抑制要因の影響分析*

| 抑制要因 | 市場CAGRへの影響(~%ポイント) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 交換インターバルを延長する長寿命合成メディア | -0.8% | グローバル、プレミアム車両セグメントに集中 | 中期(2~4年) |

| 不織布・活性炭の価格変動 | -0.6% | グローバルの製造拠点、特にアジア太平洋地域 | 短期(2年以内) |

| アフターマーケットを縮小させる高級EVの密閉型「生涯」キャビンフィルターモジュール | -0.5% | 北米・欧州の高級EVセグメント | 長期(4年以上) |

| BEVにおける超高効率メディアのエネルギー・重量ペナルティ | -0.3% | グローバルEV市場、プレミアムセグメントに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

交換インターバルを延長する長寿命合成メディア

先進合成フィルターメディア技術は、従来の交換サイクルを超えてサービスインターバルを延長することで、逆説的に市場成長を制約しています。Hollingsworth & VoseのNANOWEBシステムなどのナノファイバーコーティング技術は、深層ろ過とパルスクリーニング能力を強化し、フィルターが交換頻度を低減しながら長期間にわたって効率を維持できるようにしています。この技術的進歩は、優れた製品性能が交換頻度を低下させることで総アドレス可能市場規模を縮小させるという、典型的なイノベーターのジレンマを生み出しています。プレミアム車両メーカーは、メンテナンスコストを削減し顧客満足度スコアを向上させるために、長寿命ろ過システムを標準装備として採用するケースが増えており、意図せずアフターマーケットの収益ポテンシャルを制約しています。高級EVにおける密閉型「生涯」キャビンフィルターモジュールへのトレンドは、アフターマーケットの交換機会を完全に排除し、サプライヤーは定期的なアフターマーケット販売に依存するのではなく、OEM装着時により高いマージンを確保することを余儀なくされています。ナノテクノロジーベースの自動車用エアフィルターに対して初の「ナノ・ナマド」ライセンスを取得したイランのBehran Filter Companyは、新興市場がサービスインターバルを延長する先進ろ過技術へと一足飛びに移行している様子を示しています。[2]"ナノテクノロジーベースの自動車用エアフィルターに対する工業企業へのナノ・ナマドライセンスの付与、" イランナノテクノロジーイノベーション評議会、en.nano.ir。 フィルターメーカーは技術的進歩とビジネスモデルの持続可能性のバランスを取る必要があり、物理的なフィルター交換頻度に依存しない定期的な収益ストリームを生み出すサブスクリプションベースのメンテナンスサービスや付加価値モニタリングシステムへの移行が求められる可能性があります。

不織布・活性炭の価格変動

原材料価格の変動は、ろ過サプライチェーン全体でマージン圧力を生み出しており、活性炭と不織布メディアのコストは石油価格とグローバルサプライチェーンの混乱に基づいて変動しています。特定の地理的地域への活性炭生産の集中は、自動車サプライヤーが在庫管理または代替調達戦略によってヘッジしなければならない供給セキュリティリスクを生み出しています。活性炭の交換コストを50%削減する新しいリサイクル技術は、持続可能性目標を支援しながら価格変動からの潜在的な救済を提供しています。[3]"新技術が有害物質除去のための活性炭リサイクルコストを半減、" 国立科学技術研究評議会、techxplore.com。 しかし、自動車産業の厳格な品質要件と長い検証サイクルは、価格変動に対応して代替材料やサプライヤーを迅速に採用するサプライヤーの能力を制限しています。活性炭の再生に関連するエネルギーコストは、特に電力価格が高い地域や炭素税政策がある地域において、追加のコスト圧力を生み出しています。垂直統合された製造能力または長期原材料契約を持つサプライヤーは、価格変動期間中に競争上の優位性を維持しますが、中小規模のプレイヤーは市場統合を強いる可能性のあるマージン圧縮に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:キャビンフィルターがプレミアム成長を牽引

エアインテークフィルターは2025年に54.78%の市場シェアを占め、全車両タイプへの普遍的な適用とエンジン保護要件によって促進される必須交換サイクルを反映しています。しかし、キャビンエアフィルターは消費者の健康意識と車内空気品質改善に関する規制義務に後押しされ、2031年まで8.94% CAGRという成長の触媒として台頭しています。

ウイルス、細菌、アレルゲンに対して有効な抗菌層を備えたBoschのFILTER+proキャビンエアフィルターの導入は、従来のサプライヤーがキャビンろ過セグメントでプレミアム価格を獲得するためにどのように革新しているかを示しています。大気品質規制と消費者の健康意識の収斂が、キャビンろ過アップグレードへの持続的な需要を生み出しており、OEMはプレミアム車両セグメントの標準装備としてHEPAグレードシステムをますます採用しています。エアインテークフィルターはエンジン保護要件によって安定した需要を維持していますが、成熟した技術と確立された交換サイクルにより、成長率はキャビンフィルターに遅れをとっています。静電およびナノファイバーセグメントは業界の技術的フロンティアを代表しており、サプライヤーは従来のメディア性能を超える先進粒子捕集能力に対してプレミアム価格を要求しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

フィルターメディア別:ナノファイバー技術がイノベーションをリード

セルロースは2025年に43.75%のシェアを維持しており、これはメーカーにとって安価で理解しやすいためです。ナノファイバーおよびHEPAメディアの自動車用エアろ過市場規模は11.12% CAGRで拡大する見込みであり、プレミアムで高効率なメディアがイノベーションのペースを設定していることの明確な指標です。

ナノファイバー層は低い通気抵抗を維持しながら深層充填と高い粉塵保持容量を追加し、エンジン性能とHVACエネルギー効率にとって重要な利点をもたらします。サプライヤーは独自のナノコーティングを従来の基材に統合し、大幅な価格プレミアムを持つ差別化されたSKUを作成しています。活性炭メーカーは原料価格の変動に対抗するためにリサイクル技術に投資しており、自動車メーカーと規制当局が求める性能と持続可能性の二重の価値提案を強化しています。

車両タイプ別:商用セグメントが底堅さを示す

乗用車は2025年にグローバルな規模と多様化した製品ミックスに牽引され、62.15%の収益を生み出しました。電子商取引の物流に触媒された小型商用車は、全車両カテゴリーの中で最速となる5.78% CAGRで成長しています。フリートオペレーターはエンジン寿命を延ばし予知保全スケジュールをサポートするプレミアムフィルターを好み、信頼性の高いリピートビジネスを生み出しています。

商用車は年間走行距離が多く、長寿命メディアにもかかわらず交換頻度が加速しています。OEMは現在、ドライブラインコンポーネントとドライバーの健康を守るために、粗いプレセパレーターと細かいキャビンHEPA要素を組み合わせた二段階ろ過を採用しています。UFIなどのサプライヤーは、特殊な要件を満たすために商用車および新エネルギー車フィルター専用の新施設を建設しています。物流フリートにおける厳格な稼働率指標は、ろ過を低コストで高インパクトなメンテナンス項目にし、アフターマーケットの底堅さを支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

販売チャネル別:アフターマーケットが収益リーダーシップを維持

アフターマーケットは2025年に58.42%の収益を獲得し、6.07% CAGRで2031年まで首位を維持する見込みです。消費者とフリートはパフォーマンスアップグレードの選択における柔軟性を重視しており、デジタルマーケットプレイスがプレミアムブランドへのアクセスを簡素化しています。Donaldsonの2024年アフターマーケット販売の12.6%増は、このセグメントの収益性を裏付けています。OEM装着品の自動車用エアろ過市場規模の成長は緩やかですが、HEPAおよびセンサー対応モジュールの工場パッケージへの統合が車両あたりの平均コンテンツを引き上げています。

交換需要主導の需要により、アフターマーケットプレイヤーは地域固有の汚染物質訴求を持つカスタマイズされたSKUを展開できます。Doc's DieselのオハイオUSD 400万ドル流通センターなどの戦略的な電子商取引投資が、フリートへの直接リーチを拡大しています。OEMチャネルは依然として数量と消費者への新技術の早期露出において重要です。車両メーカーはサプライヤーとのライフサイクルフィルタープログラムの交渉をますます増やしており、最初の2回または3回の交換を保証パッケージにバンドルし、アフターマーケットシェアを認定部品ネットワークへと微妙にシフトさせています。

地域分析

アジア太平洋地域の2025年における38.60%のシェアは、中国のEV急増とインドのバーラト・ステージVI規制に支えられています。同地域は予測期間中に6.28% CAGRで成長すると予想されています。地域サプライヤーはグローバルブランドと協力して先進メディアライセンスを確保し、中国、タイ、ベトナムのコスト効率の高い製造拠点が世界的な需要を満たしています。オーストラリアのユーロ6d相当の排気ガス規制の採用は、規制上のアドレス可能市場をさらに拡大しています。

欧州ではユーロ7による非排気粒子の包含が、タイヤ摩耗捕集装置やブレーキダスト用フィルターのニッチ市場を開拓しています。ドイツのOEMはHEPAとセンサー統合を先導しており、MANN+HUMMELなどのサプライヤーと共同エンジニアリングを行うことが多いです。HengstのルーマニアのRomanian工場は、東欧のコスト基盤が新たな生産能力を引き付けることを示しています。消費者は先進ろ過をウェルネスと環境責任と結びつけており、プレミアム価格設定を支持しています。

北米ではEPAの2027年~2032年規制が高効率エンジン空気およびキャビンシステムへの持続的な需要を保証しています。カリフォルニア州のゼロエミッション車義務化がEV専用熱管理フィルターへの需要を刺激しています。Hanon SystemsのオンタリオEVコンプレッサー工場は、増大する地域EV生産に対応するためのサプライヤー投資を示しています。発達したアフターマーケット物流と強いDIY文化が、パフォーマンスアップグレードの迅速な普及を確保しています。

競合環境

市場にはOEMおよびアフターマーケット企業が複数存在するため、業界集中度は低くなっています。MANN+HUMMELは車両テレマティクスに連携した予知フィルター寿命アルゴリズムを展開し、サービス・アズ・ア・ソフトウェアモデルへと移行しています。BoschのFILTER+proは、ウイルスとアレルゲンに対して認定されており、ブランドを健康志向のスペクトルの端に位置づけています。

HengstはMain FilterおよびBosch Rexrothの油圧ユニットの買収を通じて無機的成長を加速し、産業および非道路分野の幅を強化しています。CabinAirは再循環なしでPM2.5除去を10倍保証することでプレミアムニッチを獲得しており、高級EV OEMにとって魅力的な仕様となっています。Donaldsonは多様化されたメディアポートフォリオとオムニチャネル流通モデルを活用して、景気循環の変動を通じてマージンを保護しています。

投資ファンドは安定したアフターマーケットキャッシュフローを目的にろ過資産をターゲットにしています。2025年2月、Apollo Fund XはTennecoのクリーンエア部門に新たな資本を投資し、粒子管理におけるイノベーションパイプラインの拡大を目指しています。独自のメディア科学とデジタルモニタリングを組み合わせたサプライヤーは、規制と消費者のトレンドが実証可能なろ過成果に収斂するにつれて、シェアを統合する立場にあります。

自動車用エアフィルター業界リーダー

MANN+HUMMEL GmbH

Freudenberg & Co. KG

MAHLE GmbH

Robert Bosch GmbH

DENSO Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Tennecoは、2025年第2四半期に取引完了が見込まれるクリーンエアおよびパワートレイン部門の成長加速に向けたApollo Fund Xからの戦略的投資を発表しました。この投資は、2022年のApolloによる買収後のTennecoの市場ポジションと運営能力を強化します。

- 2025年2月:Filtration Technology Corporationは、先進製造設備を含むろ過ソリューションへの増大する需要に対応するため、製造本社を5万5,000平方フィート拡張しました。

- 2024年7月:Hengst Filtrationは、清掃機器および電動工具用フィルターを製造するルーマニアのバルシュに新たな1万5,000平方メートルの工場を開設しました。

世界の自動車用エアフィルター市場レポートの調査範囲

自動車用エアフィルターは、車両の吸気システムにおける重要なコンポーネントであり、ほこり、異物、汚染物質がエンジンに侵入するのを防ぎます。クリーンな空気供給を確保することで、最適なエンジン性能と長寿命を促進し、燃費効率の向上と有害排出物の削減にも貢献します。

自動車用エアフィルター市場は、タイプ(エアインテークフィルターおよびキャビンエアフィルター)、車両タイプ(乗用車および商用車)、地域(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。

レポートは上記全セグメントの市場規模と予測を金額(USD)で提供しています。

| エアインテークフィルター |

| キャビンエアフィルター |

| ハイブリッド・静電ナノファイバーフィルター |

| 電気強化型(ePM1)フィルター |

| セルロース |

| 合成繊維・メルトブローン |

| 活性炭複合材 |

| ナノファイバー・HEPAグレード |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| OEM装着品 |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア・ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC諸国 |

| トルコ | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | エアインテークフィルター | |

| キャビンエアフィルター | ||

| ハイブリッド・静電ナノファイバーフィルター | ||

| 電気強化型(ePM1)フィルター | ||

| フィルターメディア別 | セルロース | |

| 合成繊維・メルトブローン | ||

| 活性炭複合材 | ||

| ナノファイバー・HEPAグレード | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 販売チャネル別 | OEM装着品 | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア・ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC諸国 | |

| トルコ | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

自動車用エアフィルター市場の規模はどのくらいですか?

自動車用エアフィルター市場規模は2026年に54億3,000万USDに達し、6.49% CAGRで成長して2031年までに74億4,000万USDに達する見込みです。

自動車用エアフィルター市場の現在の規模はどのくらいですか?

2026年、自動車用エアフィルター市場規模は54億3,000万USDに達する見込みです。

自動車用エアろ過市場の現在の規模はどのくらいですか?

市場は2026年に54億3,000万USDと評価されており、6.49% CAGRで2031年までに74億4,000万USDに達する見込みです。

最も成長が速い製品タイプはどれですか?

キャビンエアフィルターは、車内健康への消費者の関心の高まりと厳格な大気品質規制に後押しされ、最高の8.94% CAGRを記録しています。

車両においてHEPAフィルターが普及している理由は何ですか?

HEPAおよびナノファイバーフィルターは新たな規制上の粒子状物質限界値を満たし、病院グレードのキャビン環境を求めるドライバーの需要を満たしています。

長寿命合成メディアが市場成長に与える影響は何ですか?

サービスインターバルを延長し、交換頻度を低下させることで、CAGR予測から0.77パーセントポイントを削減しています。

最終更新日: