自動車用慣性システム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.43 十億米ドル |

| 市場規模 (2031) | 5.61 十億米ドル |

| 成長率 (2026 - 2031) | 10.31% CAGR |

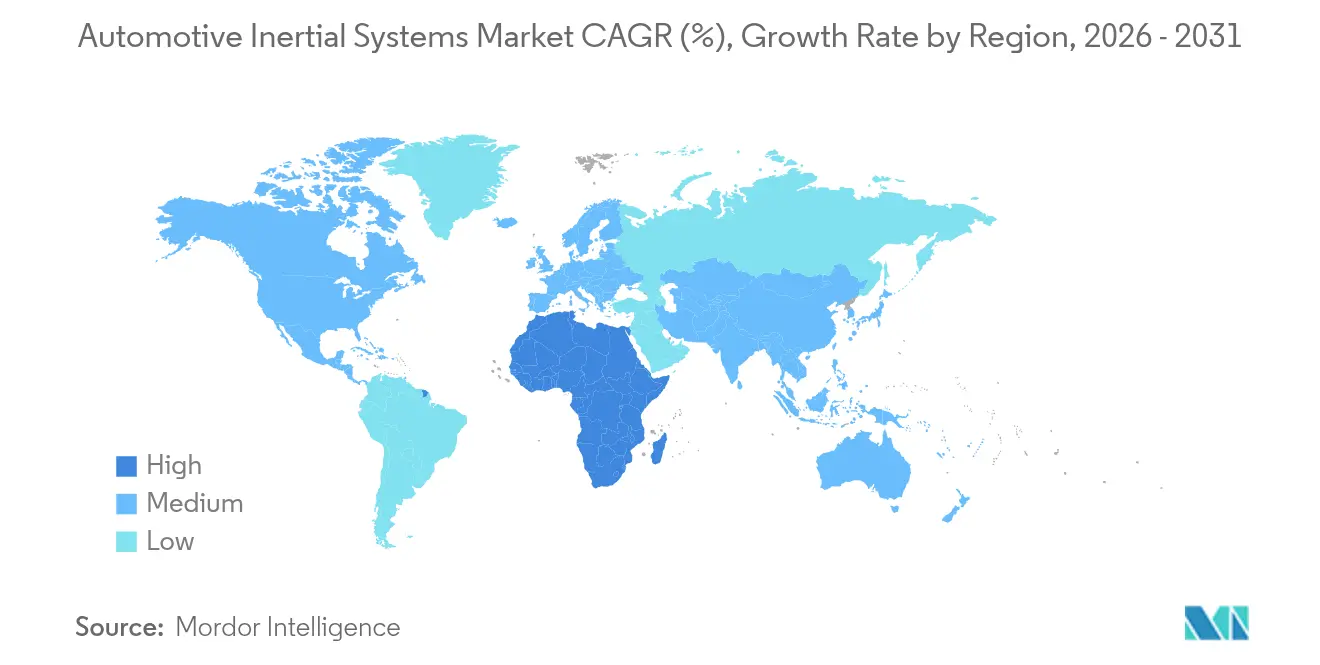

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用慣性システム市場分析

自動車用慣性システム市場規模は、2025年のUSD 31億1,000万から2026年にはUSD 34億3,000万に成長し、2026年~2031年の期間において10.31%のCAGRで2031年までにUSD 56億1,000万に達すると予測されています。すべての主要大陸における電子安定制御(ESC)の義務化法規、レベル2以上の運転支援機能の主流化、およびMEMS製造におけるウェーハサイズの移行が、年間ユニット量を拡大しコストカーブを圧縮しています。自動車メーカーは、基板レイアウトを簡素化しキャリブレーションコストを削減するために、単軸センサーを六軸慣性計測ユニット(IMU)に置き換えています。一方、半導体メーカーは8インチから12インチシリコンへの移行により、スループットを向上させダイレベルのバイアス変動を半減させています。アジア太平洋地域は中国のGB 21670規格およびインドのバーラト新車安全評価プログラム(Bharat New Vehicle Safety Assessment Program)に支えられ、最大の収益シェアを占めています。一方、アフリカは南アフリカの自動車生産・開発プログラム(Automotive Production and Development Programme)のインセンティブを背景に最も急速な成長を記録しています。競争上のリスクは、2つのファウンドリーパートナーである台湾積体電路製造(Taiwan Semiconductor Manufacturing Company)とGlobalFoundriesに集中しており、MEMSサプライチェーンにおける単一障害点リスクが高まっています。

主要レポートの要点

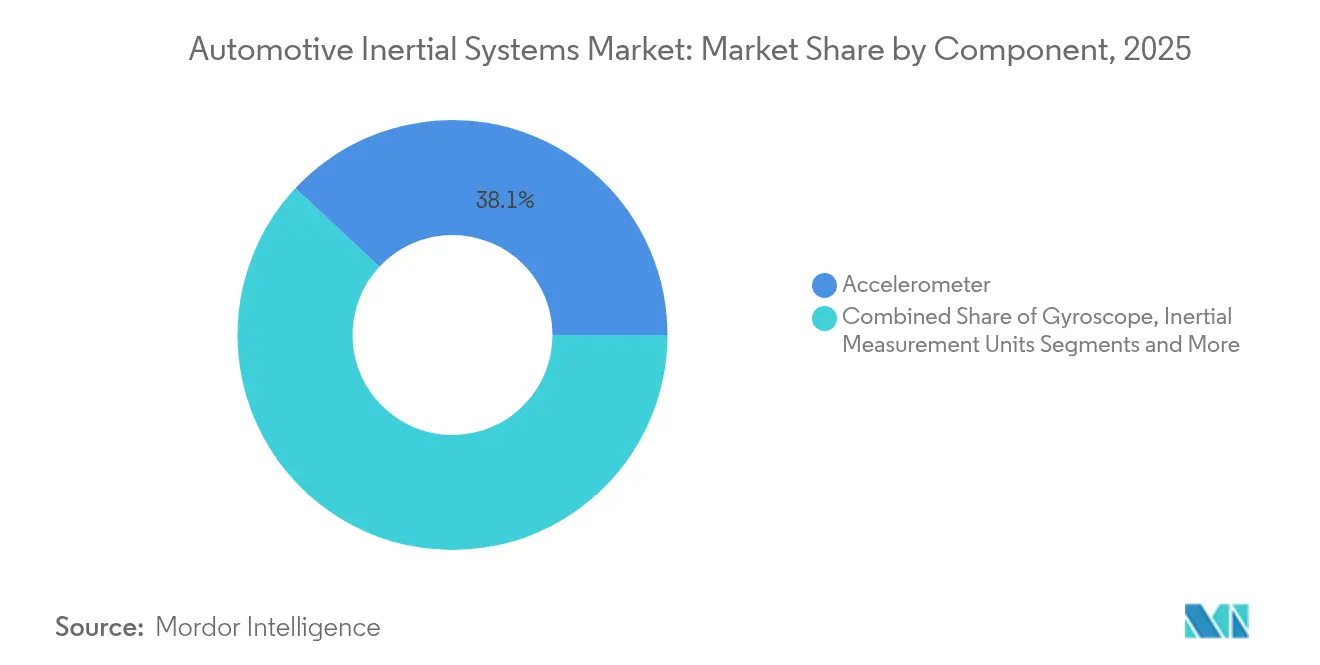

- コンポーネント別では、加速度計が2025年の自動車用慣性システム市場シェアの38.05%をリードしており、慣性計測ユニットは2031年まで最も高い12.34%のCAGRを記録すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車用慣性システム市場シェアの54.60%を維持しており、オフハイウェイ機械は2031年まで11.10%のCAGRで急成長することが見込まれています。

- 技術別では、MEMSデバイスが2025年の自動車用慣性システム市場シェアの64.25%を占め、予測期間において11.63%のCAGRが見込まれています。

- 用途別では、電子安定制御が2025年の自動車用慣性システム市場シェアの40.55%を獲得していますが、先進運転支援システムは2031年まで11.05%のCAGRで拡大すると予測されています。

- 販売チャネル別では、OEM装着システムが2025年の自動車用慣性システム市場シェアの78.90%を占め市場を支配していますが、アフターマーケットは保険主導の後付け需要により11.92%のCAGRが見込まれています。

- 地域別では、アジア太平洋地域が2025年の自動車用慣性システム市場シェアの43.20%を獲得しており、アフリカは2031年まで10.72%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車用慣性システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| MEMS製造プロセスの進歩 | +2.3% | グローバル (台湾および日本のファウンドリーハブ) | 中期 (2〜4年) |

| ADASにおける慣性計測ユニットの採用拡大 | +2.8% | 北米、欧州、中国 | 短期 (2年以内) |

| 乗用車における車両自律性レベルの向上 | +1.9% | 北米、欧州、一部のアジア太平洋市場 | 長期 (4年以上) |

| 精密農業機械に対する需要の増加 | +1.2% | 北米、欧州、ブラジル、オーストラリア | 中期 (2〜4年) |

| ESCに関する厳格な安全義務化 | +2.1% | インド、中東・アフリカでの急速な普及を伴うグローバル | 短期 (2年以内) |

| 二輪車向け低コスト固体IMUの台頭 | +0.8% | アジア太平洋、欧州 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

MEMS製造プロセスの進歩

スルーシリコンビアと組み合わせたウェーハレベルパッケージングにより、2024年製品比でMEMSジャイロスコープのフットプリントが40%削減され、ティア1サプライヤーは多層基板を再設計することなく、コンパクトなADASドメインコントローラー内に冗長IMUを搭載できるようになっています。[1]STMicroelectronicsプレスオフィス、「LSM6DSV32X 六軸IMU発売」、STMicroelectronics、st.com台湾のファブにおける12インチシリコンへの移行により、ウェーハの生産開始数が倍増する一方でユニットあたりのコストが28%削減され、多くの自動車メーカーがエントリーセグメント車両に規定するUSD 100億以下の部品表コスト目標達成の重要な推進力となっています。BoschのThELMA MEMSとCMOSの共集積化はボンドワイヤーの寄生成分を排除し、帯域幅を10倍の10kHzに拡大することで、従来は大型のディスクリート電子部品を必要としていたアクティブサスペンションの用途を可能にしています。しかし、歩留まりは依然として深堀りエッチング欠陥密度に左右されており、欠陥が0.1 cm⁻²を超えると車載品質認定が非経済的になります。真空ウェーハレベルパッケージングへの継続的な設備投資により、キャビティ圧力を1 Pa以下に低下させ、高G衝突プロファイルでの品質係数とバイアスを安定させることが予測されています。

ADASにおける慣性計測ユニットの採用拡大

自動緊急ブレーキやレーンキープ支援などの運転支援機能は、精密な自車運動推定のために六軸IMUデータをビジョンおよびレーダーストリームと400Hzで融合しています。Euro NCAPの2025年プロトコルでは、緊急操作時の横加速度が0.3 g未満に収まる場合にのみ満点が与えられますが、これは閉ループIMUフィードバックによってのみ実現可能なしきい値です。ディスクリートな加速度計とジャイロスコープを統合IMUに統合することで、部品表からUSD 8〜12が削減され、2つの独立したキャリブレーション工程が不要になり、コスト重視のコンパクトカーにおいても採用が加速しています。中国のGB/T 38186データ記録規則では、レベル2以上の車両がIMU信号を最低100Hzで記録することを義務付けており、完全に特性評価されたモジュールを出荷するソリューションプロバイダーに有利なベースラインパフォーマンス層を事実上確立しています。

乗用車における車両自律性レベルの向上

Mercedes-BenzとBMWによる2024年のレベル3展開は、ISO 26262 ASIL-Dのフェールオペレーショナル規則を満たす冗長IMUアレイに依存しています。HoneywellのHG4930などの戦術グレードデバイスは、0.5°/hのバイアス安定性を提供し、10分間のGNSS途絶後のデッドレコニング誤差を50m以内に抑えます。これは高密度な都市部のキャニオンにおける重要なしきい値です。SAEのJ3216パフォーマンスクラスはレベル3の最大バイアスを1°/hと規定しており、調達仕様を導き、半導体メーカーがそのパフォーマンスレベルでUSD 100以下の価格を目指すよう促しています。Waymoの第六世代ロボタクシープラットフォームは、高安定性IMUとライダーポイントクラウドを組み合わせることで測位ドリフトをキロメートルあたり10cm以下に抑える方法を実証しています。既存の戦術グレード部品がUSD 500を超えるためコスト圧力が続いており、価格パフォーマンスギャップを縮小するために炭化ケイ素(シリコンカーバイド)共振器およびウェーハレベル真空封止に関するR&Dが促進されています。

電子安定制御に関する厳格な安全義務化

インド、トルコ、および欧州経済委員会(United Nations Economic Commission for Europe)は2024年に、大型トラック、バス、さらには高速トラクターを対象とした新たなESC指令を制定しました。米国道路交通安全局(NHTSA)は連邦自動車安全基準第136号をクラス8トラックにまで拡大し、車隊は2025年モデルイヤーまでにIMU搭載ESCの後付けを義務付けられています。統合モジュレーターと六軸センサーアセンブリのエントリーレベルコストはUSD 150以下に低下しており、自動車メーカーはESCをオプション装備ではなく標準装備として提供することが可能になっています。この規制の波は、車隊の後付けが工場外環境で行われることが多いため、事前キャリブレーション済みモジュールを提供するサプライヤーに特に恩恵をもたらしています。

阻害要因の影響分析*

| 阻害要因 | (〜) CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 安全重要用途における高いキャリブレーションコスト | −1.4% | グローバル(低量生産OEMへの負担が大きい) | 短期 (2年以内) |

| 長期的な航法精度を制限するセンサー信号ドリフト | −1.1% | グローバル(特にGNSS遮断された都市部の回廊で深刻) | 中期 (2〜4年) |

| 少数のMEMSファウンドリーへのサプライチェーン集中 | −0.7% | 台湾および日本の地政学的リスクへのグローバルなエクスポージャー | 長期 (4年以上) |

| コモディティ加速度計からの価格圧力 | -0.3% | グローバル、強いOEMの交渉力、長期調達契約 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

安全重要用途における高いキャリブレーションコスト

ASIL-D機能を対象とした車載グレードIMUは、0.1°Cのチャンバー精度で−40°Cから+125°Cまでの多軸温度サイクリングを18〜24時間実施する必要があり、工場出荷時にユニットあたりUSD 12〜18のコストが加算されます。[2]Analog Devicesエンジニアリングチーム、「自動車用途向けIMUキャリブレーション」、Analog Devices、analog.comISO 26262のトレーサビリティ要件により、キャリブレーション装置の年次再認定が必要であり、そのコストはUSD 30,000を超える場合があり、小規模なティア2サプライヤーにとっては無視できない費用となっています。不揮発性メモリに格納された多項式温度バイアス補正は、ファームウェアの複雑性と検証サイクルを6〜9か月延長します。2時間のスループットを実現するとされる機械学習キャリブレーションは、依然として車載品質認定を待っており、短期的な改善が遅れています。

長期的な航法精度を制限するセンサー信号ドリフト

MEMSジャイロスコープのバイアス不安定性5〜20°/hは、デッドレコニング誤差を時間の二乗に比例して拡大させ、駐車場構造物内での15分間のGNSS遮断後に200〜500mに達します。ゼロ速度更新を用いたカルマンフィルタリングによりこの誤差は半減しますが、車両が数秒間停車する必要があり、高速道路トンネルでは非現実的な制約となります。Continentalの調査によると、0.5°/hの戦術グレードデバイスでさえ20分後に150mドリフトし、自動車メーカーはライダーまたはカメラの冗長性を二重にせざるを得ません。コールドスタート時の50〜100°/hの温度勾配スパイクにより、ドライバーが完全な自動化を最も期待する駐車支援の精度が低下します。デュアルIMUアーキテクチャは問題を軽減しますが、センサーコストが倍増する一方で、車輪速度フュージョンはタイヤ空気圧と路面摩擦への感度をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合IMUが基板実装面積を集約

加速度計は2025年の自動車用慣性システム市場シェアの38.05%を占め、エアバッグトリガー、横転検知、コスト重視のESCを支えています。対照的に、統合IMUは自動車メーカーが加速度計とジャイロスコープのチャネルを六軸モノリシックパッケージに統合してプリント回路フットプリントを縮小するにつれて、12.34%のCAGRを達成する見通しです。BoschのBHI360は、センサーフュージョンアルゴリズムをローカルで実行するArmコルテックスM0(Arm Cortex-M0)プロセッサーとMEMSスタックを結合し、電子制御ユニットの負荷を30%削減しています。

スタンドアロンのジャイロスコープは現在、ステア・バイ・ワイヤ用途のニッチなヨーレートループに使用されており、USD 1,000以上の高価格な慣性航法システムは高度な自動運転パイロットに限定されています。ディスクリート加速度計からIMUへの移行は、コパッケージングに向けた半導体の広範なトレンドを反映しており、基板あたり2つのADCチャネル、1つの電圧レギュレーター、および複数のパッシブコンポーネントを削減し、システムコストを15〜20%低下させます。したがって、統合IMUは、自動車用慣性システム市場における加速度計の数的優位にもかかわらず、設計採用件数が増加しています。

注記: 個別セグメントのシェアはレポート購入後に確認可能

車両タイプ別:オフハイウェイ機器がセンサー採用を加速

乗用車は2025年の総収益の54.60%という大きなシェアを占めています。しかし、最も急速な成長を見せているのは、精密誘導土工機械および農業機械です。オフハイウェイ機械は11.10%のCAGRで拡大すると予測されています。Caterpillarの革新的なグレードコントロール(Grade Control)システムは、デュアルIMUとGNSS受信機を活用して、ブレード高さを1cm以内の精度で確保し、作業サイクルを効果的に25%短縮しています。

一方、John DeereのマシンシンクロはIMUのピッチとロールデータを活用し、穀物カートが移送中にコンバインの5cm以内に収まるようにしています。この精度により、収穫損失を3〜5%削減するのに役立ちます。また、Komatsuはバケット制御ループにIMUを統合し、2cmのトレンチ精度を実現するとともに、オペレーターの疲労を注目すべき40%削減しています。このような高度な用途では高いアップデートレートと堅牢な設計が求められ、乗用車セクターにおける既存の使用を上回るペースでのセンサー採用加速につながっています。

技術別:MEMSがコストと統合性を通じて優位を維持

MEMSデバイスは2025年の自動車用慣性システム市場収益において圧倒的な64.25%のシェアを占めています。ユニット価格がUSD 10以下に留まり、5mm³未満のコンパクトなフォームファクターを持つMEMSデバイスは、11.63%のCAGRで拡大する見通しです。一方、LSM6DSV32Xに搭載された炭化ケイ素(シリコンカーバイド)共振器は、ノイズ密度の上限を0.004°/s/√Hzに引き下げ、より高価な光ファイバージャイロとのパフォーマンスギャップを縮小しています。

光ファイバージャイロおよびリングレーザージャイロスコープは、0.01°/h以下という印象的なバイアス安定性により、自律走行シャトルや防衛用途で好まれていますが、USD 5,000を超える高価格と10Wを超える消費電力が障壁となっています。しかし、ウェーハレベル真空パッケージングや圧電膜の原子層堆積(アトミックレイヤーデポジション)などの進歩がMEMSの優位性を強化しています。これらの技術革新は、専用電源レールを不要にする可能性がある受動エネルギーハーベスティングへの道を開いています。その結果、MEMSテクノロジーは自動車用慣性システム市場においてゴールドスタンダードとして確固たる地位を確立しています。

注記: 個別セグメントのシェアはレポート購入後に確認可能

用途別:ADASが成長の起爆剤としてESCを凌駕

電子安定制御は2025年の総売上の40.55%を占めています。しかし、先進運転支援システム(ADAS)は11.05%のCAGRで成長し、2028年までにESCの収益を超える見通しです。進歩を際立たせているのは、ContinentalのMK C2ブレーキ・バイ・ワイヤで、油圧ブロックに六軸IMUが統合されており、自動緊急ブレーキ時に100ミリ秒という迅速な停止時間を達成しています。

ナビゲーションおよびデッドレコニングモジュールは、自動駐車場において10分間のGNSS途絶後も50m以内の測位を維持する上で重要な役割を果たしています。さらに、400Hzで動作する高帯域幅慣性計測ユニット(IMU)は、急激な車線変更時のボディロールを30%効果的に低減するアダプティブダンピングを可能にしています。エネルギー管理においては、BoschのeBoosterプレスピン電動スーパーチャージャーがピッチ角予測を活用して、坂道走行時のラグを排除しています。

販売チャネル別:保険インセンティブがアフターマーケットの後付けを促進

OEM装着システムは市場を支配し、2025年に78.90%という大きなシェアを確保しています。この優位性は、工場レベルのキャリブレーションと、これらのシステムに付随する保証コミットメントの重要性を浮き彫りにしています。一方、アフターマーケットは堅調な成長が見込まれており、11.92%のCAGRで推移すると予測されています。この急増は主に、北米および欧州の車隊保険会社が後付けESCモジュールを搭載したトラックの保険料を10〜15%削減していることに起因しています。

Boschは、レガシートラック向けに設計された革新的なドロップイン後付けキットを導入しました。このキットは作業場でわずか8時間で取り付けることができ、事前キャリブレーション済みであるため、小規模なデポでのプロセスを効率化します。さらに、欧州連合の一般安全規則2(General Safety Regulation 2)は車両1台あたり最大EUR 500(USD 565)のクレジットを提供し、初期の財務負担を軽減することで移行を促進しています。しかし課題も残っています。取り付け業者は、取り付け角度のオフセットを調整するためにUSD 5,000〜USD 10,000のスキャンツールを必要とするキャリブレーションの問題に直面しています。しかし、投資は報われます。保険料の節約により、3年以内に完全な回収が実現します。

地域分析

アジア太平洋地域は2025年収益の43.20%を占めており、中国が3,000万台の軽自動車を生産し、インドが500万台で世界第3位の市場に浮上しています。中国のESC試験規格は、サイン・ウィズ・ドウェルマヌーバー中のヨーレート追従精度を5%以内とすることを要求しており、400Hzのアップデートレートを持つ六軸IMUに有利な条件となっています。日本は商業車隊向けADAS後付け費用の30%を補助しており、アフターマーケットモジュールの需要を高めています。韓国のセジョン(Sejong)テストベッドはレベル4パイロット向けに二重冗長センサーを義務付けています。

アフリカは最も成長が速い地域であり、10.72%のCAGRで推移しています。これは南アフリカの自動車生産・開発プログラム(Automotive Production and Development Programme)と、センサー輸入に対するエジプトの関税を40%から10%に引き下げたことによって牽引されています。南アフリカは2024年に631,000台の車両を生産し、自動車メーカーは南部アフリカ開発共同体(Southern African Development Community)の調和規則を満たすためにエントリーレベルのトリムにESCを標準装備し始めています。エジプトはラマダン工業地帯(10th of Ramadan)周辺に集積したセンサーモジュール投資としてUSD 2億を誘致し、カイロを地域のサプライハブとして位置付けています。

北米と欧州は、ESCが普及した市場においてADASアップグレードに注力しています。米国道路交通安全局(NHTSA)が大型トラックへの自動緊急ブレーキを義務化する予定の規則により、米国クラス7〜8の400,000台に年間IMUベースの横転検知が義務付けられます。欧州連合は2024年に1,320万台を製造し、2025年のユーロNCAP(Euro NCAP)スター評価を、リアルタイムの慣性フィードバックを必要とする横方向制御指標に結びつけています。2024年に180万台を輸入した中東市場は、小型商用車のESCを義務化する湾岸協力会議(Gulf Cooperation Council)基準に準拠しています。南米はADASでは遅れをとっていますが、2027年までに商業車両のESCに関するメルコスール(Mercosur)規則140を段階的に導入し、ブラジルの年間210万台規模の産業に後付けの機会を開きます。

競争環境

Bosch、Continental、STMicroelectronicsは、MEMSデザイン、ASIC、およびADAS電子制御ユニットの垂直統合を通じて、自動車用慣性システム市場で大きなシェアを保有しています。BoschのSMI230は、0.007°/s/√Hzのノイズでスペックを満たしてASIL-Dに適合しており、複数のOEMにおけるレベル3自動運転の入札を支えています。[5]Boschプレスオフィス、「SMI230 IMU ASIL-D認定」、Bosch、bosch.comContinentalは独自センサーをカメラ・レーダーフュージョンスタックで補完し、ワンストップのADASソーシング体制を整えています。STMicroelectronicsはイタリアの12インチMEMS生産能力を拡大し、2027年までに年間生産量を2億ユニットに引き上げ、サプライチェーンの安定性を確保しています。

チャレンジャー企業としては、Inertial Labsの0.1°/h戦術グレードデザインを取り込んだAnalog Devices、および環境センシングと慣性センシングを統合XENSIVパッケージにまとめて基板実装面積を削減するInfineonが挙げられます。AceinnaとVectorNavは、統合期間を18か月から6か月に短縮するオープンソースアルゴリズムを提供することで、中小規模の自動車メーカーに働きかけています。TSMCとGlobalFoundriesへの依存が依然として主要な組織的リスクであり、2024年の熊本地震によりソニーの加速度計生産が6週間停止し、ティア1の出荷が最大16週間遅延しました。

製品ロードマップはバイアス安定性の向上とシステムレベルの統合に集中しています。Analog DevicesのADIS16507は温度補償共振器により0.5°/hのバイアスを実現しています。InfineonのXENSIVは、シャーシ制御展開を加速するために3mm×3mmのフットプリント内に気圧、湿度、温度チャネルを追加しています。ISO 26262認定コストはデザインあたりUSD 50万〜100万であり、スタートアップに対する既存企業のリードを維持しています。

自動車用慣性システム業界リーダー

Robert Bosch GmbH

Continental AG

Honeywell International Inc.

STMicroelectronics N.V.

Murata Manufacturing Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:自律システム向けの高性能多軸慣性MEMSナビゲーションセンサーに特化したファブレス企業であるiNGageは、初回の資金調達ラウンドでUSD 700万を確保しました。この資金投入は最先端技術の商業展開を加速することを目的としています。自動車用途および測量マッピングには信頼性の高い測位が不可欠です。しかし、現在の静電容量MEMSセンサーは急速なドリフトを示し、光ファイバージャイロスコープ(FOG)は精度を提供するものの、その他の大型慣性システムと同様に、しばしば法外なコストまたは非実用性を伴います。

- 2025年7月:STMicroelectronicsがNXPのMEMS部門を買収し、自動車への注力を強化。MEMSの自動車市場は、安全性の向上、電動化の促進、プロセスの自動化、および車両の接続性向上を実現する機能強化に牽引されて拡大しています。

- 2025年6月:TrimbleとTDKの子会社であるInvenSenseが、最先端のナビゲーションソリューション開発のためにパートナーシップを締結しました。このソリューションは、TrimbleのProPoint GoエンジンおよびRTX補正サービスと、InvenSenseのTDK製スマートオートモーティブ慣性計測ユニット(IMU)を統合しています。その結果、顧客は測位とナビゲーションにおける精度と信頼性の向上を実現でき、さまざまな自動車用途およびIoT用途に恩恵をもたらします。

- 2025年6月:TDK CorporationがInvenSenseのスマートオートモーティブIAM-20680HV(プレミアム6軸IMU)をグローバル配布向けに展開しました。このIMUは多様なキャビン内用途に対応し、+125°Cまでの温度に耐え、+105°Cでの性能を保証する過酷な条件での堅牢性を備えています。TDKの強固なテクノロジーと設計を活用し、このコンポーネントは特に非安全関連用途において自動車市場における品質ベンチマークを確立しています。

グローバル自動車用慣性システム市場レポートのスコープ

自動車用慣性システムは、慣性計測ユニット(IMU)を活用しており、このIMUはジャイロスコープ(回転センサー)と加速度計(運動センサー)で構成され、車両の位置、速度、姿勢(ロール、ピッチ、ヨー)を監視します。既知の出発点からのシフトを計測することにより、これらのテクノロジーはGPSが利用できない環境において、自動運転および安全システムにおいて重要な役割を果たします。車線維持、安定制御、正確な測位といった機能のために一貫性のある精密なデータを提供します。これらのシステムはGPS/GNSSと連携して、あるいは自律的に動作し、航法の信頼性と精度を高めます。

自動車用慣性システム市場レポートは、コンポーネント別(加速度計、ジャイロスコープ、慣性計測ユニット、慣性航法システム、その他のコンポーネント)、車両タイプ別(乗用車、小型商用車、大型商用車、オフハイウェイ車両)、技術別(MEMS、光ファイバージャイロ、リングレーザージャイロ、その他)、用途別(電子安定制御、先進運転支援システム、ナビゲーションおよびデッドレコニング、サスペンションおよびシャーシ制御)、販売チャネル別(OEM装着、アフターマーケット)、地域別(北米、欧州、アジア太平洋、中東、アフリカ、南米)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 加速度計 |

| ジャイロスコープ |

| 慣性計測ユニット(IMU) |

| 慣性航法システム(INS) |

| その他のコンポーネント |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| オフハイウェイ車両 |

| MEMS |

| 光ファイバージャイロ |

| リングレーザージャイロ |

| その他 |

| 電子安定制御 |

| 先進運転支援システム |

| ナビゲーションおよびデッドレコニング |

| サスペンションおよびシャーシ制御 |

| OEM装着 |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| コンポーネント別 | 加速度計 | ||

| ジャイロスコープ | |||

| 慣性計測ユニット(IMU) | |||

| 慣性航法システム(INS) | |||

| その他のコンポーネント | |||

| 車両タイプ別 | 乗用車 | ||

| 小型商用車 | |||

| 大型商用車 | |||

| オフハイウェイ車両 | |||

| 技術別 | MEMS | ||

| 光ファイバージャイロ | |||

| リングレーザージャイロ | |||

| その他 | |||

| 用途別 | 電子安定制御 | ||

| 先進運転支援システム | |||

| ナビゲーションおよびデッドレコニング | |||

| サスペンションおよびシャーシ制御 | |||

| 販売チャネル別 | OEM装着 | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年の自動車用慣性システム市場の規模は?

自動車用慣性システム市場規模は2026年にUSD 34億3,000万であり、2026年〜2031年のCAGR予測は10.31%です。

最も急成長しているコンポーネントは?

統合六軸慣性計測ユニットは、自動車メーカーがディスクリートセンサーを統合するにつれて12.34%のCAGRで成長すると予測されています。

MEMSセンサーが光ファイバージャイロより優位な理由は?

MEMSデバイスのコストはUSD 10以下、サイズは5mm³未満であり、車載ASICとの統合が容易で、はるかに低コストでほとんどのパフォーマンス目標を達成しています。

最も急速に拡大している地域は?

アフリカが10.72%のCAGRで地域成長をリードしており、南アフリカの生産インセンティブとエジプトの関税削減がその要因です。

主要なサプライチェーンリスクは?

2つのファウンドリーへのMEMSウェーハ生産の集中が、地政学的および自然災害による混乱リスクにさらしています。

アフターマーケットの後付けが車隊にもたらすメリットは?

ESC後付けキットの取り付けにより、商業車両の保険料を10〜15%削減でき、3年以内に投資回収が実現します。

最終更新日: