自動車ステアリングシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 36.85 十億米ドル |

| 市場規模 (2031) | 47.77 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

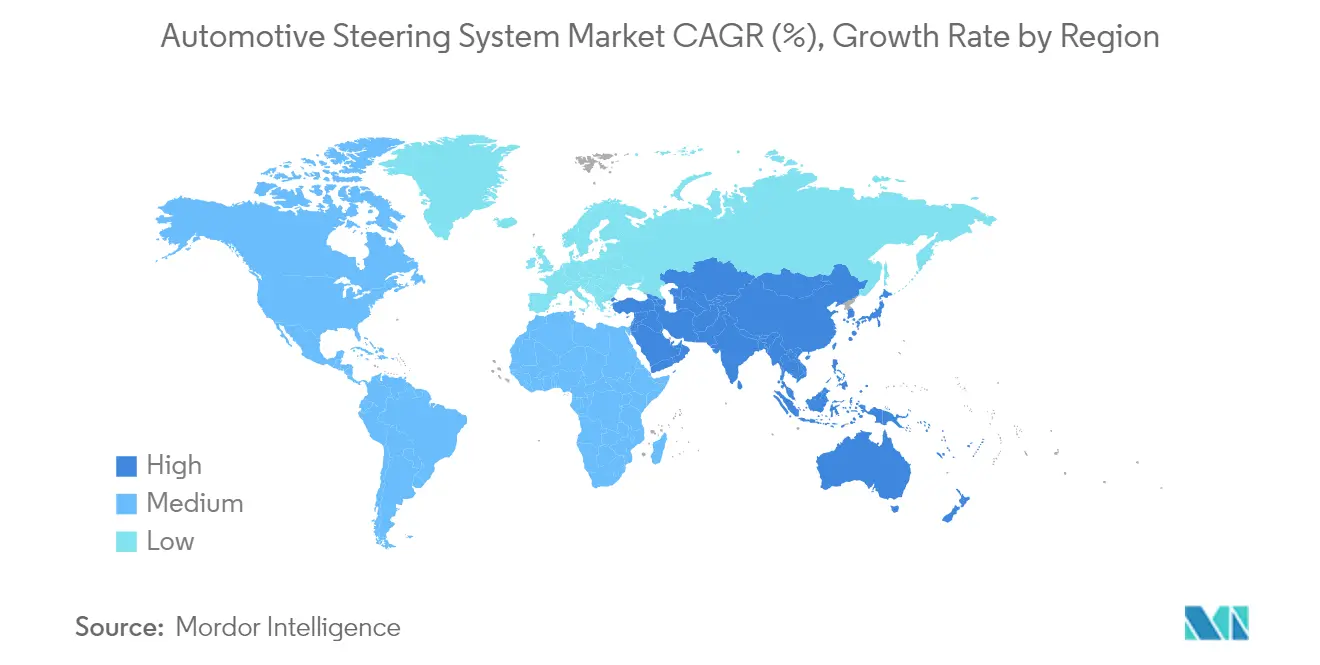

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車ステアリングシステム市場分析

自動車ステアリングシステムの市場規模は2025年に339億8,000万米ドルと評価され、2026年の368億5,000万米ドルから2031年には477億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.34%です。成長の基盤は、油圧アシストから電動パワーステアリングへの急速な移行と、ステア・バイ・ワイヤの初の商業展開にあります。世界的な排出規制の強化とバッテリー電気自動車のシェア拡大が、エネルギー効率の高いステアリング技術のビジネスケースを強化する一方、UNECE R155に基づくサイバーセキュリティ規制がソフトウェア定義型電子制御ユニットへの需要を加速させています[1]「規則第155号 サイバーセキュリティおよびサイバーセキュリティ管理システム」、国連欧州経済委員会、unece.org。アジア太平洋地域は48.67%の収益シェアを維持しており、中国の規模優位性と日本の高精度部品における専門性が寄与しています。ティア1サプライヤーはコア技術の統合を進め、知的財産を確保するとともに、冗長な「フェイル・オペレーショナル」アーキテクチャに必要な高額な初期投資を賄っています。希土類含有量の削減、軽量化、部品表(BOM)コストを膨らませることなく機能安全性を向上させることができるモーターおよびセンサー専門企業にとって、新たな機会が生まれています。

主要レポートのポイント

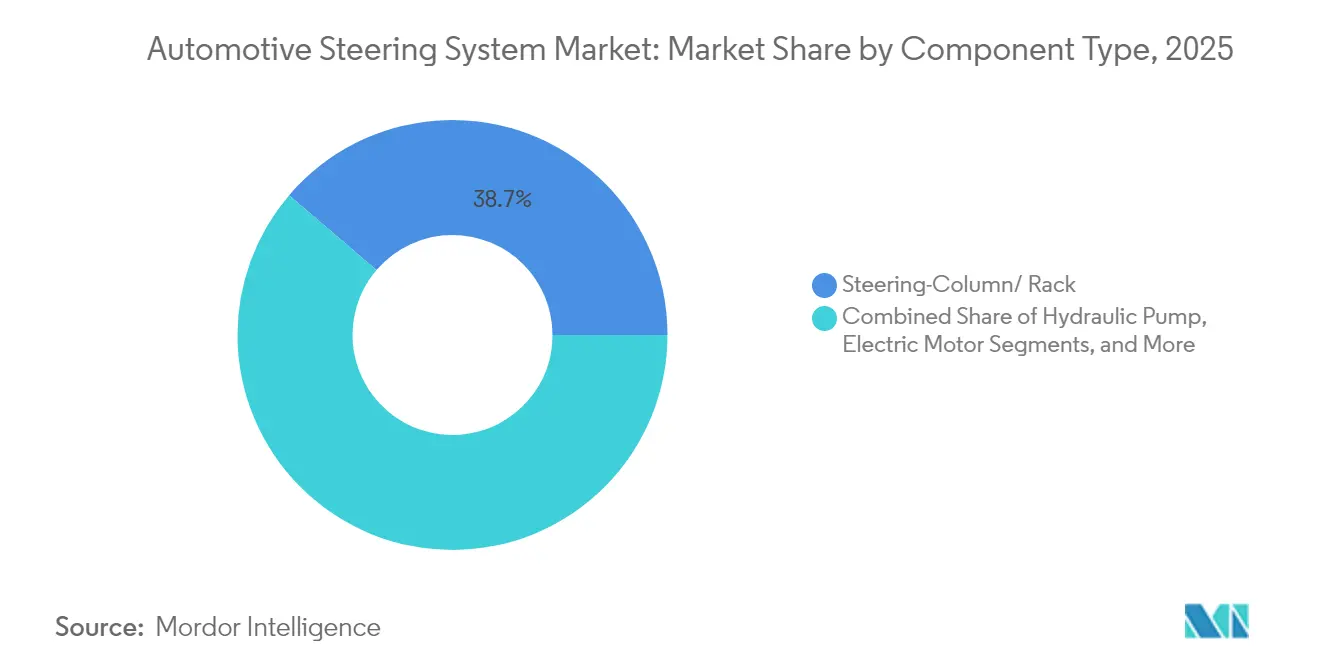

- コンポーネント別では、ステアリングコラム・ラックが2025年の自動車ステアリングシステム市場シェアの38.74%をリードし、電動モーターは2031年にかけて8.53%のCAGRで拡大する見込みです。

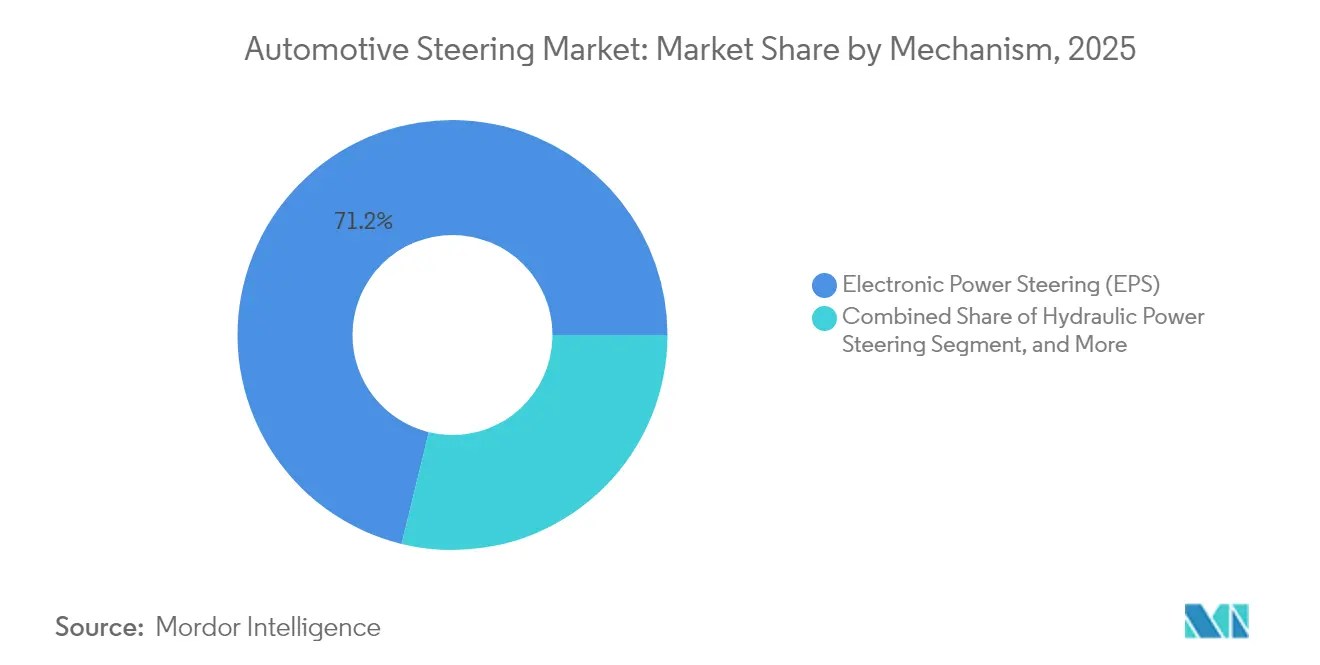

- メカニズム別では、電動パワーステアリングが2025年の自動車ステアリングシステム市場規模の71.20%のシェアを占め、ステア・バイ・ワイヤは2031年にかけて7.95%のCAGRで進展しています。

- 車両タイプ別では、乗用車が2025年の自動車ステアリングシステム市場規模の62.65%を占め、小型商用車は2031年にかけて7.28%のCAGRを記録すると予測されています。

- 販売チャネル別では、OEMが2025年の自動車ステアリングシステム市場規模の86.70%を支配し、アフターマーケットは2026年から2031年にかけて7.02%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋地域が2025年の自動車ステアリングシステム市場規模の48.25%を占め、2031年にかけて6.52%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車ステアリングシステム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ICEおよびxEVプラットフォームにおけるEPSの急速な普及 | +1.8% | アジア太平洋地域主導のグローバル | 中期(2〜4年) |

| プレミアムEVにおけるステア・バイ・ワイヤの展開 | +0.9% | 北米・欧州、中国へ拡大 | 長期(4年以上) |

| 軽量ステアリングコラム | +1.2% | 欧州・北米 | 短期(2年以内) |

| ADAS対応「フェイル・オペレーショナル」アーキテクチャ | +1.4% | グローバル、まずプレミアムセグメント | 中期(2〜4年) |

| UNECE R155に基づくサイバーセキュリティ対応ECU | +0.7% | 欧州、グローバルへ展開中 | 短期(2年以内) |

| 無線(OTA)アップグレード可能なトルクオーバーレイソフトウェア | +0.5% | グローバル、まずプレミアム車両 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ICEおよびxEVプラットフォームにおけるEPSの急速な普及

電動パワーステアリングは中国の乗用車産業において非常に普及しており、欧州および日本ではほぼ全車種への搭載に近づいています。OEMは燃費改善の恩恵を受けながら、電動ドライブトレインとの回生ブレーキ互換性を実現しています。この技術は現在、コンパクトカーからクラス8トラックまで対応しており、ZFの商用車向けEPSは油圧液なしで最大8,000Nmを実現しています。コラムアシストユニットはBセグメントの価値を支配し、ラックアシスト設計はより高い精度とロードフィールを必要とするプレミアムカーでシェアを獲得しています。この加速する移行が自動車ステアリングシステム市場の着実な成長を支えています。

2025年以降のプレミアムEVにおけるステア・バイ・ワイヤの展開

メルセデス・ベンツは2026年に欧州初の量産ステア・バイ・ワイヤシステムを導入する予定であり、ZFが2025年にNIOのET9向けに発売したシステムに続くものです。メカニカルシャフトを廃止することで、駐車を容易にし高速道路での安定性を高める可変ステアリングレシオが実現します。トヨタの「ワン・モーション・グリップ」ステアリングホイールは、200度の入力ストロークが従来の540度の回転を置き換え、人間工学とキャビンパッケージングを改善できることを示しています[2]「ワン・モーション・グリップ ステアリングシステム詳細」、トヨタ自動車株式会社、global.toyota。冗長モーター、電源、触覚フィードバックがドライバーの信頼性を維持しますが、消費者受容性調査では、ラグジュアリーブランド以外への展開スケジュールを延長させる可能性のある学習曲線が示されています。

ユーロ7・CAFÉ基準を満たす軽量ステアリングコラム

サプライヤーは鉄鋼からアルミニウムまたはマグネシウムへの転換を進め、中空シャフト設計を活用しています。JTEKTのJIGB®統合ギアベアリングユニットは2つの機能を統合し、スペースを削減してトルクロスを低減しながら、衝突性能を維持しています[3]「J-EPICS® ステア・バイ・ワイヤプラットフォーム概要」、JTEKT Corporation、jtekt.com。重量を10%削減するごとに燃費が0.3%向上し、この成果は走行距離の延長を目指す電気自動車ブランドに歓迎されています。競争優位性は現在、エネルギー吸収経路を保護する高強度接合プロセスと軽金属の組み合わせにあります。

ADAS対応「フェイル・オペレーショナル」アーキテクチャに対するOEM需要

レベル3のハンズオフ走行規制では、自動運転モードが解除された場合、200ミリ秒以内にステアリング介入が必要です。独立した電源と通信経路を持つデュアルモーターEPSレイアウトがこのニーズに応えます。NexteerのQuiet Wheel™は自律走行中のステアリングホイールの回転を排除しながら、要求時にドライバーへのスムーズな制御の引き渡しを維持します[4]「Quiet Wheel™ テクノロジーブリーフィング」、Nexteer Automotive、nexteer.com。このような冗長性によりユニット価格は40〜60%上昇しますが、コンプライアンス要件によりプレミアムOEMにとって投資は不可避となり、サプライヤーにとって長期的なコンテンツ成長が確保されます。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 希土類磁石の価格変動 | -1.1% | グローバル、欧州・北米で最も深刻 | 短期(2年以内) |

| 2026年までの自動車用MCU不足 | -0.8% | グローバル、欧州・北米で深刻 | 中期(2〜4年) |

| ステア・バイ・ワイヤにおけるステアリングフィールへの懸念 | -0.4% | 世界のプレミアムセグメント | 長期(4年以上) |

| ティア1の統合によるOEMの交渉力低下 | -0.3% | 先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

希土類磁石の価格変動によるEPS部品表(BOM)コストの上昇

中国は世界の希土類加工の約70%を支配しており、ネオジムの輸出を制限しています。磁石コストはすでにEPSモーターの部品表(BOM)の最大25%を占めています。フォードのエクスプローラー生産の一時停止は、OEMのスケジュールに対するリスクを露呈しました。サプライヤーはZFのI2SMモーターやMagnaのNiron Magnetics社の鉄窒素系クリーンアース磁石への投資など、希土類フリーのイノベーションを推進することで対応しています。

2026年までの自動車用MCU不足

安全性が重要なEPSコントローラーには、少数のファウンドリしか供給できない高信頼性マイクロコントローラーが必要です。リードタイムは依然として26〜52週の範囲にあります。一部のサプライヤーは入手可能なチップに合わせて基板を再設計しており、この戦略は認定コストを増加させ、新機能の展開を遅らせます。長期的なウェーハ契約を確保できるブランドは、自動車ステアリングシステム市場において即座の競争優位性を獲得します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:電動モーターが電動化シフトを牽引

2025年において、ステアリングコラムおよびラックが自動車ステアリングシステム市場を支配し、38.74%の収益シェアを占めています。統合された折り畳み機構、多機能スイッチ、ドライバーエアバッグモジュールにより、このサブセグメントはすべてのプラットフォームにおいて不可欠な存在であり続けています。一方、電動モーターはブラシレスDC設計が油圧ポンプおよびベルト駆動ユニットに取って代わる中、2031年にかけて8.53%のCAGRで最も急速な拡大を遂げています。サイバーセキュリティ対応の電子制御ユニットは3番目に大きなカテゴリーを形成しており、UNECE R155がメーカーに対してセキュリティ確保を義務付ける新たな無線(OTA)機能が追加されるたびに、車両あたりのコンテンツが増加しています。

トルク、角度、位置センサーは、ミリ秒単位の正確なフィードバックに依存するステア・バイ・ワイヤおよびADAS機能と歩調を合わせて進化しています。TDKの4モードHAL 39xyチップは、シングルパッケージソリューションが高電圧パワートレインからの磁気ノイズに耐えながら配線重量を削減する方法を示しています。モーター、センサー、ECU機能をコンパクトなシールドハウジング内に統合できるサプライヤーは、システムの信頼性を向上させ保証コストを低減し、自動車ステアリングシステム市場における地位を強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:商用車がEPS採用を加速

2025年において、乗用車が世界の自動車ステアリングシステム市場を支配し、収益の62.65%を占めています。一方、小型商用車は最も急成長するセグメントとして台頭し、堅調な7.28%のCAGRを誇っています。電子商取引フリートは、EPSが提供する精密な低速操縦性と低メンテナンスを評価し、自律配送コンセプトは縁石精度のためにソフトウェア制御ステアリングに依存しています。大型商用車は、最新のラック駆動EPSユニットが産業用トルク出力に達するにつれて油圧から離れつつあります。全クラスにわたり、自動車ステアリングシステム市場はフリートオーナーの燃費節約への注目から恩恵を受けています。

乗用車分野では、バッテリー電気モデルが従来の油圧システムで使用されるエンジン真空源を排除するため、EPSが必須となっています。スポーツユーティリティビークルは、購入者がより高い乗車位置を好む中でシェアを拡大しており、その大きなフットプリントはステアリングシステムのコンテンツ増加につながっています。多目的車両およびミニバンはEPSのパッケージング上の利点を活用してフラットフロアキャビンを提供しています。これらの複合的な変化が、自動車ステアリングシステム産業を台数および金額の安定した成長軌道に乗せ続けています。

メカニズム別:ステア・バイ・ワイヤが従来のアーキテクチャを変革

2025年において、電動パワーステアリングが自動車ステアリングシステム市場を支配し、71.20%のシェアを保持しています。しかし、将来の成長における新興の最有力候補はステア・バイ・ワイヤであり、2031年にかけて7.95%のCAGRで成長すると予測されています。ZFによるNIOおよびメルセデス・ベンツ向けの初期量産プロジェクトは、特に可変レシオロジックが高速道路での安定性を損なうことなく機動性を向上させることができるため、プレミアムOEMの関心を高めています。ステアリングシャフトの廃止により、格納式ステアリングホイールや大型ディスプレイゾーンに向けた新たな設計の自由度が生まれます。

油圧ステアリングは一部の高負荷ニッチ用途に残存していますが、大型電動駆動ユニットのコストパリティが改善するにつれて年々縮小しています。電動油圧ハイブリッドは、既存の油圧ハードウェアで電子制御を提供するブリッジ技術として機能しています。予測期間中、自動運転冗長性に関する規制の勢いが純粋なバイワイヤレイアウトへの転換を加速させ、自動車ステアリングシステム市場で活動するサプライヤーの対応可能な市場規模を拡大させます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

販売チャネル別:アフターマーケットがシステムの複雑化から恩恵を受ける

2025年において、OEM向け納入が自動車ステアリングシステム市場の86.70%という大きなシェアを占め、組立ライン上でのキャリブレーションおよびISO 26262検証の重要性を示しています。一方、アフターマーケットセグメントは堅調な成長を見せており、車両の老朽化と複雑なEPSユニットに対する専門的な診断の必要性に牽引され、7.02%のCAGRで拡大しています。欧州および一部の米国州における修理権(ライト・トゥ・リペア)の取り組みがサービスデータへのアクセスを拡大し、独立系ワークショップがプログラミングツールへの投資を促しています。

電気自動車がセカンドオーナー段階に達するにつれて、ライフサイクル全体を通じてソフトウェアアップデート、センサーの再キャリブレーション、冷却ループのメンテナンスが必要となることから、アフターマーケット向けの自動車ステアリングシステム市場規模はさらに拡大する見込みです。トレーニング、クラウドベースの診断、再製造アセンブリを提供するサプライヤーは、この新興の利益プールを獲得する立場に立っています。

地域分析

2025年において、アジア太平洋地域が自動車ステアリングシステム市場の48.25%のシェアを占め、2031年にかけて堅調な6.52%のCAGRを達成する見込みです。中国の広大な電気自動車生産基盤がEPSのほぼ全車種への搭載を推進する一方、HIVE Steeringなどの地場競合他社は国内のシリコンおよび磁石サプライチェーンをバンドルすることで既存の輸入品を下回る価格を提示しています。日本はJTEKTのステア・バイ・ワイヤテストやNSKの低摩擦ベアリング技術など専門的なノウハウを提供しており、NSKがステアリング部門の売却を検討している中でも貢献しています。地域政府は自動運転認証に向けた明確なロードマップを提示しており、自動車ステアリングシステム市場におけるバイワイヤシステムへの需要をさらに高めています。

欧州はユーロ7およびUNECEサイバー規制が高度なECU、軽量コラム、冗長アクチュエーターを評価することから、車両あたりの高い価値で続いています。ZFとBoschは地域の技術センターを活用してプレミアムブランド向けのステアリングフィールを調整しており、すでにバイワイヤのパイロット量産を出荷しています。しかしOEMは原材料リスクに直面しており、ネオジム不足が生産停止を強いる際にそのリスクが浮き彫りになります。この脆弱性が希土類フリーモーター技術の研究を加速させ、サプライヤーは新モデルサイクルを待たずに車両あたりのコンテンツを増加させることができます。

北米では、地域最大のボリュームセグメントであるピックアップトラックおよびスポーツユーティリティビークルへのEPS採用が着実に進んでいます。フリートオペレーターは総所有コストを注視しており、EPSの3〜5%の燃費節約効果が採用を後押ししています。米国はまた、アライメント不要の取り付けや、所有期間中にステアリングロジックを更新するセキュアな無線(OTA)ソフトウェアの開発拠点でもあります。一方、南米、中東、アフリカでは、工場がプラットフォームをアップグレードするにつれて電動化ステアリングの採用が進んでいます。これらの市場は多くの場合、新モデルで直接EPSに移行し、長期的に自動車ステアリングシステム市場に追加的な上昇余地をもたらします。

競合環境

主要サプライヤーは自動車ステアリングシステム市場においてリソースを統合し、自動運転に不可欠なエレクトロニクスおよびソフトウェア開発を優先しています。JTEKT、Bosch、ZF、Nexteerが世界市場を支配しています。一方、SchaefflerはVitescoとの合併を完了し、年間EBITとして6億ユーロを見込み、2029年までにその潜在能力を完全に実現する予定です。

技術的差別化は現在、バイワイヤ対応、希土類フリーモーターの知的財産、統合安全スタックに依存しています。ZFのステア・バイ・ワイヤは2025年初頭にNIOのET9で規制認可を取得し、サプライヤーにファーストムーバーの参照事例を与えました。Boschはブレーキ・バイ・ワイヤの能力を基盤に、OEMの統合複雑性を低減する共有ECUプラットフォームを提供しています。NexteerはQuiet Wheel™を推進し、ハンドオフ移行をレベル3ガイドラインに合わせています。中国の小規模参入企業は国内チップ能力を活用して地場ブランドにサービスを提供していますが、成熟した地域では特許の壁に直面しています。

戦略的投資は材料科学にも及んでいます。MagnaのNiron Magneticsへの出資は希土類依存の軽減を目指し、ZFのI2SMプログラムはモーター生産における炭素排出量の50%削減を目標としています。ソフトウェアの収益化は高まるテーマであり、サプライヤーはトルクオーバーレイ機能や車線維持パッケージを無線(OTA)アップグレードとして販売し、車両のライフサイクル全体にわたる継続的な収益源を開拓しています。利益プールの変化は競争の激しさを高め続けていますが、エンドツーエンドの統合とグローバルな生産拠点を持つ企業が自動車ステアリングシステム市場で報われます。

自動車ステアリングシステム産業のリーダー企業

JTEKT Corporation

Robert Bosch GmbH

ZF Friedrichshafen AG

Nexteer Automotive Corporation

NSK Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:ボルボ・トラックスは、タイヤのバーストを検知し、安全な道路位置を維持するためにトラックを迅速に操縦する機能を搭載した、ボルボ・ダイナミック・ステアリングシステムの強化版を発表しました。

- 2025年2月:中国メーカーのNIOは、電気フラッグシップモデルET9にZFの最新ステア・バイ・ワイヤシステムを搭載するためにZFを選定しました。ZFのテクノロジーグループは、ステアリング制御とフィールの両方を向上させるステアリングホイールアクチュエーター、および必要なソフトウェアを備えた冗長ステアリングギアアクチュエーターを提供しています。

世界の自動車ステアリングシステム市場レポートの範囲

ステアリングホイールは主に車両の進行方向を制御する役割を担っています。ドライバーの回転操作を前輪の旋回動作に変換します。ステアリングシステムのジョイントおよび油圧ラインにより、ドライバーの動きが最終的にタイヤに伝わり、路面と接触します。

自動車ステアリングシステム市場は、車両タイプ別(乗用車および商用車)、メカニズム別(電動パワーステアリング(EPS)、油圧パワーステアリング(HPS)、電動油圧パワーステアリング)、コンポーネント別(油圧ポンプ、ステアリング・コラム・ラック、センサー、電動モーター、その他コンポーネント)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。レポートは上記すべてのセグメントについて、金額(10億米ドル)での市場規模と予測を提供しています。

| 油圧ポンプ |

| 電動モーター |

| ステアリングコラム・ラック |

| センサー(トルク、角度、位置) |

| 電子制御ユニット(ECU) |

| その他コンポーネント |

| 乗用車 | ハッチバック |

| セダン | |

| スポーツユーティリティビークル | |

| 多目的車両 | |

| 商用車 | 小型商用車 |

| 中型・大型商用車 |

| 電動パワーステアリング(EPS) |

| 油圧パワーステアリング(HPS) |

| 電動油圧パワーステアリング(EHPS) |

| ステア・バイ・ワイヤ |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンポーネント別 | 油圧ポンプ | |

| 電動モーター | ||

| ステアリングコラム・ラック | ||

| センサー(トルク、角度、位置) | ||

| 電子制御ユニット(ECU) | ||

| その他コンポーネント | ||

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| スポーツユーティリティビークル | ||

| 多目的車両 | ||

| 商用車 | 小型商用車 | |

| 中型・大型商用車 | ||

| メカニズム別 | 電動パワーステアリング(EPS) | |

| 油圧パワーステアリング(HPS) | ||

| 電動油圧パワーステアリング(EHPS) | ||

| ステア・バイ・ワイヤ | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車ステアリングシステム市場の現在の規模はどのくらいですか?

市場は2026年に368億5,000万米ドルと評価されており、2031年までに477億7,000万米ドルに達すると予想されています。

自動車ステアリングシステム市場で最大のシェアを持つメカニズムはどれですか?

電動パワーステアリングが2025年の収益の71.20%を占め、最も支配的なメカニズムとなっています。

ステア・バイ・ワイヤが破壊的技術と見なされる理由は何ですか?

メカニカルリンケージを廃止し、可変ステアリングレシオを実現してキャビンの再設計を支援するものであり、2031年にかけて7.95%のCAGRで成長すると予測されています。

原材料の制約はサプライヤーにどのような影響を与えていますか?

希土類磁石の価格変動がコストを増加させ、生産スケジュールを危険にさらしており、鉄窒素系またはインダクションモーターの代替品への投資を促しています。

アフターマーケットセグメントの成長を牽引しているものは何ですか?

車両の複雑化の増大と修理権(ライト・トゥ・リペア)規制が、専門的な診断およびキャリブレーションサービスへの需要を高めており、2031年にかけて7.02%のCAGRを支えています。

最終更新日: