自動車用コーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 32.40 十億米ドル |

| 市場規模 (2031) | 40.63 十億米ドル |

| 成長率 (2026 - 2031) | 4.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

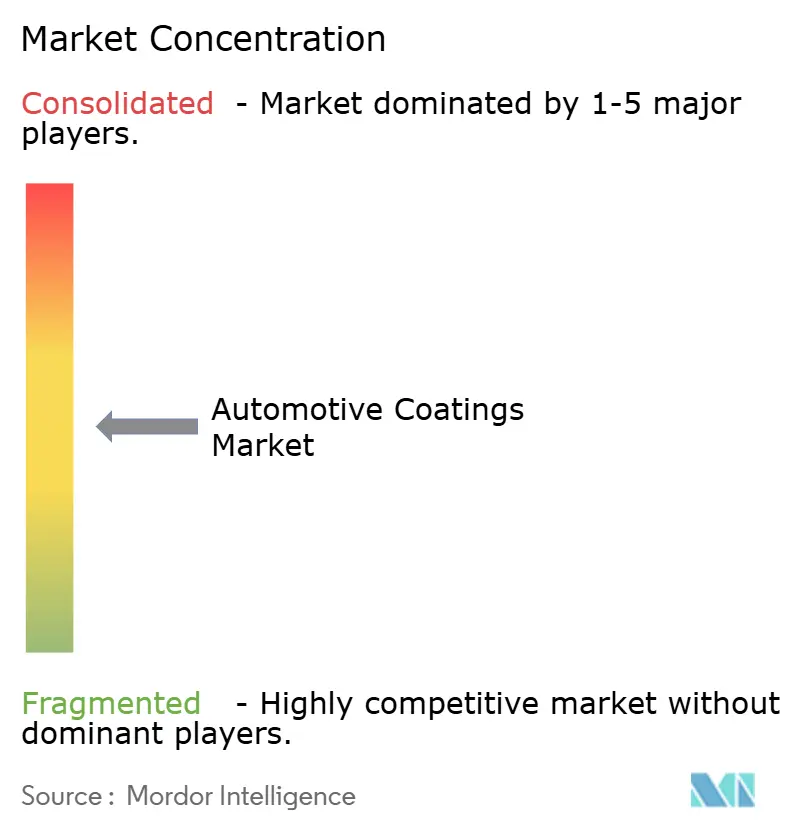

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用コーティング市場分析

自動車用コーティング市場規模は、2025年の309億7,000万米ドルから2026年には324億米ドルに成長し、2026年から2031年にかけてCAGR 4.63%で2031年までに406億3,000万米ドルに達すると予測されています。車両生産台数の増加、電気自動車プログラムの加速、揮発性有機化合物規制の強化が、水系および粉体化学への需要を再形成しており、特殊な熱管理層がバッテリーパック設計に新たな価値を生み出しています。サプライヤーはアジア太平洋地域全体に地域拠点を投資し、水系生産能力を現地化して物流コストを削減する戦略を採用しており、これにより二酸化チタンや石油化学原料に関連する原材料価格変動からも保護されています。電気自動車のスケートボードプラットフォームは1台あたりの塗装面積を約15%削減しますが、高マージンの窒化アルミニウムおよびセラミック充填コーティングが数量損失を部分的に相殺しています。同時に、サステナビリティ連動型融資により、塗料メーカーは測定可能な揮発性有機化合物削減を文書化しなければ借入コストが上昇するリスクがあり、環境コンプライアンスと競争力のある価格設定の差が縮まっています。

主要レポートのポイント

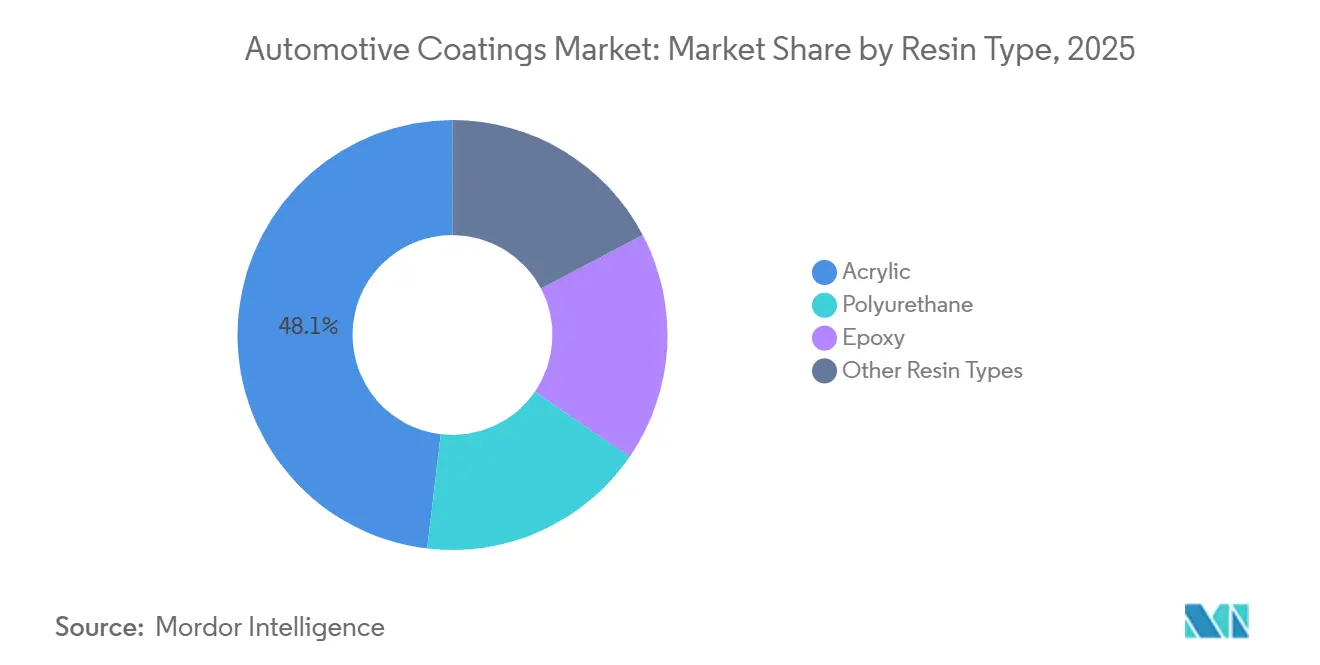

- 樹脂タイプ別では、アクリルが2025年の自動車用コーティング市場シェアの48.12%をリードし、ポリウレタンは2031年にかけてCAGR 5.04%で最も速い成長が見込まれています。

- 技術別では、溶剤系が2025年の数量の70.21%を占めましたが、粉体は2026年から2031年にかけてCAGR 4.97%で拡大すると予測されています。

- コーティング層別では、クリアコートが2025年の収益の34.66%を占め、電着コートは2031年にかけてCAGR 4.99%で拡大しています。

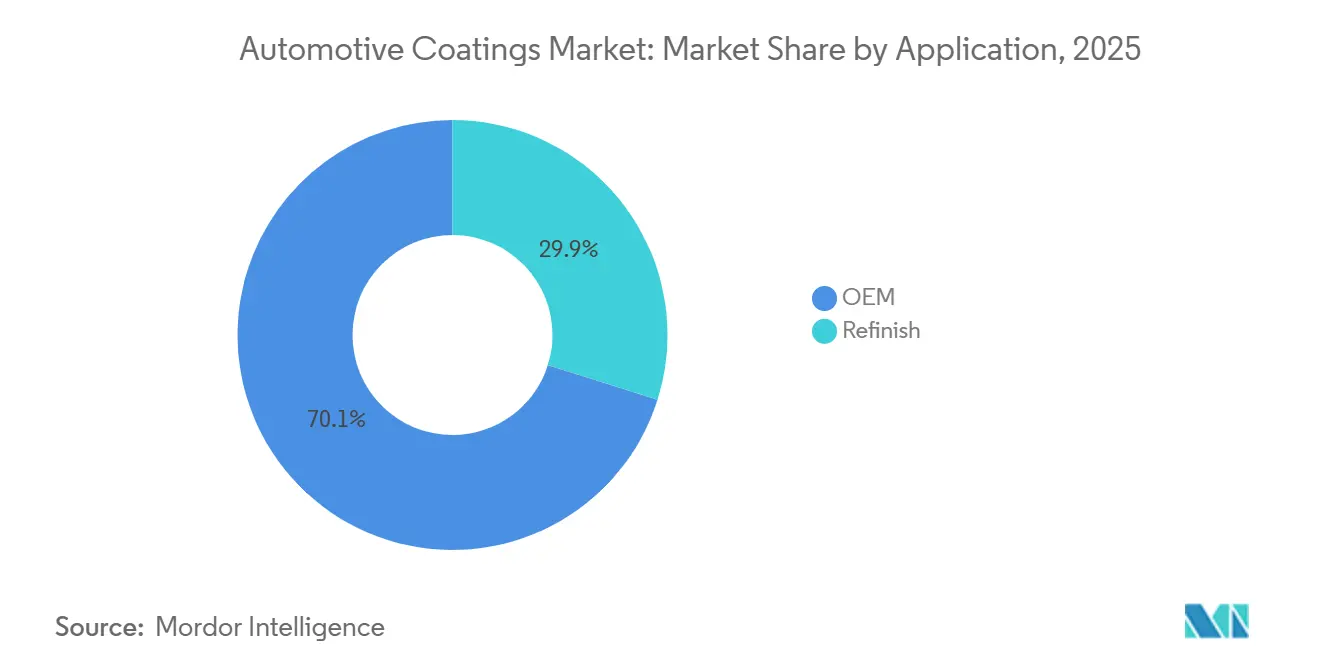

- 用途別では、OEMが2025年の需要の70.13%を占め、2031年にかけてCAGR 5.04%で成長する見込みです。

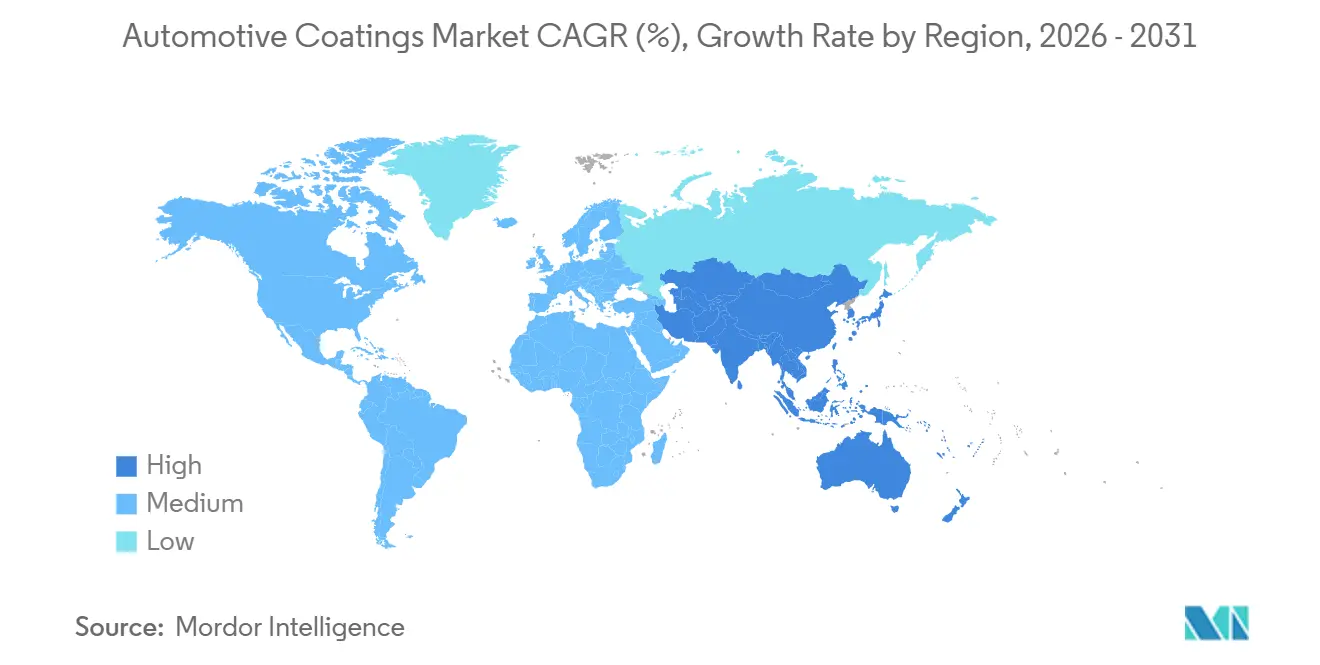

- 地域別では、アジア太平洋が2025年の収益の58.89%を占めてリードし、2031年にかけてCAGR 6.12%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用コーティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な車両生産台数の回復成長 | +1.2% | 世界全体、APACコアが増分数量の60%を占める | 短期(2年以内) |

| 揮発性有機化合物規制を満たすための水系および粉体システムへのシフト | +1.5% | 北米とEUがリード、APAC採用は2027年以降に加速 | 中期(2~4年) |

| バッテリー熱管理向けEV特有のコーティング需要の増加 | +0.9% | APACコア(中国、韓国)、北米への波及 | 中期(2~4年) |

| 成熟市場における衝突修理数量の回復 | +0.3% | 北米とEU、APACへの影響は限定的 | 短期(2年以内) |

| 塗装工場の揮発性有機化合物強度に金利を連動させるサステナビリティ連動型融資 | +0.5% | EUと北米、一部のAPAC市場でも台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な車両生産台数の回復成長

世界の乗用車生産台数は2024年に9,250万台まで回復し、半導体不足が緩和され新たな生産能力が稼働するにつれて2026年までに9,500万台を超えると予測されています。中国は3,128万台を生産し、インドと日本は合計で1,400万台以上を追加し、アジア太平洋の優位性を支えています。各車両は電着コート、プライマー、ベースコート、クリアコート層にわたって3~5キログラムのコーティングを消費し、生産台数の急増がコーティング数量の増加に直結しています。インドの35億米ドルの生産連動型インセンティブ制度は、マルチ・スズキ、ヒュンダイ、タタ・モーターズによる投資を加速させ、2027年までに約18万メトリックトンの増分需要を生み出す見込みです。東南アジアの組立は、企業がサプライチェーンリスクをヘッジするために拡大しており、サプライヤーは関税とリードタイムを削減するために現地ブレンド工場を設立するよう促されています。

揮発性有機化合物規制を満たすための水系および粉体システムへのシフト

米国の有害大気汚染物質排出基準フェーズIIは、2025年1月からプライマーサーフェーサーの排出量を1リットルあたり420グラム、トップコートを1リットルあたり250グラムに制限しており、欧州連合の指令2004/42/ECは2液型システムに対してさらに厳しい制限を課しています[1]米国環境保護庁、「NESHAP フェーズII最終規則」、epa.gov 。水系代替品は1平方メートルあたりの揮発性有機化合物排出量を60~80%削減し、粉体コーティングは溶剤を完全に除去することで、塗装工場が企業の炭素予算上限を下回るのに役立ちます。PPG Industriesは2024年に水系自動車ラインで8%の収益成長を記録し、溶剤系需要の減少を完全に相殺しました。中国のGB 24409-2020規格は国内メーカーに樹脂システムの再設計を義務付けるか、OEM承認を失うリスクを負わせており、投資は江蘇省と広東省の大規模水系ラインへとシフトしています。粉体クリアコート技術はまだ外装パネルでクラスAの仕上がりに達していませんが、Axaltaによる最近の薄膜ブレークスルーがそのギャップを縮め、ドアジャンブやトランク内装でのニッチな採用を実現可能にしています。

バッテリー熱管理向けEV特有のコーティング需要の増加

リチウムイオン電池は20~40℃の狭い温度範囲内で動作する必要があり、急速充電サイクルでは温度が60℃を超えることが日常的です。熱伝導率150~180 W/m-Kを示す窒化アルミニウムコーティングは、350 kW充電時のピーク電池温度を最大10℃低下させ、サイクル寿命を延ばし保証基準を維持します。BYDは2024年に427万台の新エネルギー車を生産し、これらの特殊層への即時需要を触媒しており、LGエナジーソリューションとサムスンSDIは円筒形電池にセラミック充填コーティングを標準化してパフォーマンスを保護しています。サプライヤーは仁川、蔚山、深圳に生産ラインを専用化し、汎用クリアコートより30~50%高いプレミアムマージンを獲得しています。

成熟市場における衝突修理数量の回復

米国の走行距離は2024年に3兆2,600億マイルまで回復しましたが、全損頻度の上昇により保険会社は先進運転支援システムを搭載した車両を修理するよりも廃車にするようになりました。急速硬化リフィニッシュ製品は現在、ブース時間を4時間から90分に短縮し、ショップのスループットを向上させ、低い請求件数を部分的に相殺しています。Axaltaの2024年常温硬化クリアコートは加熱ブースの必要性を排除し、ショップのエネルギーコストを40%削減し、独立系事業者のキャッシュフローを改善しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 溶剤およびイソシアネート暴露限度の厳格化 | -0.8% | 世界全体、EUと北米が最も厳しい基準を施行 | 中期(2~4年) |

| 石油化学系原材料価格の変動 | -0.6% | 世界全体、APACのメーカーが最も高い投入コスト感応度に直面 | 短期(2年以内) |

| 塗装面積を削減するEVスケートボードプラットフォーム | -0.4% | APACと北米がEV採用をリード、EUが追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

溶剤およびイソシアネート暴露限度の厳格化

米国労働安全衛生局はトルエンジイソシアネートの暴露限度を0.02 ppm、ジフェニルメタンジイソシアネートを0.005 ppmに制限しており、塗装ブースは局所排気換気のアップグレードと呼吸保護具の提供が義務付けられています[2]米国労働安全衛生局、「イソシアネート暴露限度」、osha.gov 。EUの分類・表示・包装規則はさらにイソシアネート含有製品への危険性表示を義務付け、サプライヤーをコストが10~15%高く固形分が低い低遊離モノマーポリウレタン樹脂へと誘導しています。2024年の米国立労働安全衛生研究所の研究では、個人用保護具を使用していても自動車塗装工の5~10%が5年以内に感作を発症することが判明し、水系架橋剤システムへの代替が加速しています。

石油化学系原材料価格の変動

二酸化チタン価格は2023年初頭から2024年末にかけて25%変動し、平均水準は2019年のベースラインより18%高いままであり、長期供給契約を持たない小規模メーカーの粗利益率を圧迫しています。ブレント原油価格に連動するエポキシおよびポリウレタン樹脂は、2024年にベンチマーク原油が1バレルあたり70米ドルから95米ドルの間で取引された際に、四半期ごとに12~18%の変動を経験しました。BASFのコーティング部門は、四半期ごとの価格サーチャージにもかかわらず2023年に150ベーシスポイントのマージン低下を報告し、OEM価格サイクルを通じてコストを転嫁することの難しさを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルの優位性が続く中でポリウレタンが台頭

アクリル樹脂は2025年の収益の48.12%を占めましたが、OEMがバッテリー電気自動車構造での重量ペナルティなしに耐傷性クリア層を求めているため、ポリウレタンシステムは2031年にかけてCAGR 5.04%が予測されています。ポリウレタンクリアコートは2H~3Hの鉛筆硬度を提供し、アクリル同等品より約30%高く、2,000時間の促進耐候試験後も光沢を85%以上に維持します。エポキシ樹脂は、バッテリーエンクロージャーを含む複雑な形状への均一な析出のおかげで、電着コートプライマーの定番として残っています。

BYDとNIOがプレミアムポジショニングを追求する中国でポリウレタンの採用が加速しており、Eastman Chemicalの140℃低焼付けエポキシはアルミニウム多用プラットフォームでの採用を拡大しています。この多様化した樹脂ラインナップは供給の柔軟性を維持し、自動車用コーティング市場を原材料ショックから保護しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:溶剤系シェアが侵食される中で粉体コーティングが台頭

溶剤系は2025年の数量の70.21%を占めましたが、規制上の制限がすでに世界の塗装ラインを水系および粉体代替品へと誘導しており、粉体は2031年にかけてCAGR 4.97%が見込まれています。水系ベースコートは現在、北米と欧州のほぼすべての新ラインをカバーし、揮発性有機化合物排出量を60~80%削減し、溶剤系に匹敵するメタリックフレーク配向による色彩同等性を提供しています。

インド、東南アジア、南米は高湿度と限られた空調管理により水系硬化が予測困難なため、依然として溶剤系に依存しています。欧州では耐チッピング性がクラスAの仕上がりより重視される商用車シャシーで粉体の採用が増加しており、Axaltaの40~50 µm厚で光沢90以上を達成する薄膜粉体クリアコートが対応可能な基材を拡大しています。化学間で柔軟に対応し、湿度管理ブースに投資できるサプライヤーが自動車用コーティング市場での将来の利益を獲得するでしょう。

コーティング層別:バッテリーエンクロージャー向けに電着コートが拡大

クリアコートは2025年の収益の34.66%をリードしましたが、スケートボードバッテリーパックが路面の飛び石に近い位置にあり、ISO 12944 C5-M腐食グレードに対して均一な15~25 µmエポキシ膜が必要なため、電着コートプライマーは2031年にかけてCAGR 4.99%で他を上回る成長を示すでしょう。フラッシュオフ工程を省略する3ウェットオンウェットプロセスは1台あたり18分を短縮し、リビアンのイリノイ工場は従来のブースと比較して1,200万米ドルの設備投資節約を示しています。

疎水性添加剤を含む自己修復クリアコートは水接触角を10度以下に維持し、洗車頻度を減らして光沢を高く保ちます。Akzo Nobelのマイクロカプセル技術は常温で24時間以内に再流動し、外装仕上げの自動車用コーティング市場規模においてプレミアムを獲得する可能性のあるイノベーションです。

用途別:OEMがリフィニッシュを上回る

OEMは2025年の需要の70.13%を吸収し、世界的な組立台数の増加に支えられて2031年にかけてCAGR 5.04%が見込まれており、一方リフィニッシュは2024年に保険会社が高価なセンサーを搭載した車両を全損扱いにするにつれて落ち込みました。PPGは2024年に北米と欧州の排出規制に準拠した水系数量に支えられてOEMコーティング収益が8%増加しました。

リフィニッシュの回復力は現在、ブース時間を60~90分に短縮し初回スプレー精度を98%に高める急速硬化化学とデジタルカラーマッチングにかかっています。マルチショップ事業者はボリュームディスカウントを交渉してディストリビューターマージンを圧迫し、競争力を維持するために自動車用コーティング産業での統合と技術投資を促しています。

地域分析

アジア太平洋は2025年の収益の58.89%を占め、中国の3,128万台の生産、インドの35億米ドルのインセンティブ基金、OEM組立を引き付ける東南アジアの多様化により、CAGR 6.12%が見込まれています。中国の揮発性有機化合物上限670 g/Lが水系への再処方を促し、BYDの垂直統合が価格設定と仕様において交渉力を与えています。韓国のバッテリー大手は窒化アルミニウム膜を要求し、自動車用コーティング市場内で高マージンのニッチを切り開いています。

北米では、ウルトリウムプラットフォームの拡大とテスラのテキサス工場の増産がOEM成長を支えていますが、リフィニッシュは全損頻度の上昇により依然として圧力下にあります。メキシコの生産が現地化された生産能力を促進し、PPGはフォード、ゼネラルモーターズ、ステランティスのラインにリアルタイムでサービスを提供するために関税を回避する3つの工場を運営しています。カナダは州の揮発性有機化合物規制の下で水系採用を推進し、小規模サプライヤーに設備投資のアップグレードを促しています。

欧州では、指令2004/42/ECが厳格な排出上限を施行しており、フォルクスワーゲンのサステナビリティ債券がサプライヤー契約において低揮発性有機化合物指標を必須としています。北欧諸国が2030年までに100%ゼロエミッション販売へのシフトを計画しており、熱管理コーティング需要を押し上げています。南米と中東・アフリカは小さなシェアを占めていますが、ブラジルがフレックス燃料ハイブリッドを追求し、サウジアラビアが砂漠の腐食リスクに対してプレミアムコーティングを必要とする国内電気自動車ブランドに資金を提供するにつれて、世界平均より速く成長しています。

競合環境

上位5社のサプライヤー(PPG Industries、Axalta、BASF、Akzo Nobel、The Sherwin-Williams Company)は60%未満のシェアを保有しており、中程度の集中度とNippon Paint Holdings、Kansai Nerolac、KCC Corporationなどの地域挑戦者の余地があることを示しています。スイッチングコストが最小限のリフィニッシュでは競争が激化しており、OEM契約はサプライヤーをISO 12944およびISO 14001の厳格な監査を伴う3~5年間の契約に縛り付けています。多国籍企業は揮発性有機化合物規制を満たすために欧州と北米で水系および粉体生産能力を拡大しており、地域企業はインドと東南アジアで低価格の溶剤系ラインを販売しています。

技術は戦略的な差別化要因です。Axaltaの機械学習カラーマッチングは処方開発を20分に短縮し、98%の初回スプレー精度を実現してボディショップの生産性を向上させています。PPGはそのフットプリントを活用してメキシコとタイのOEM拡張近くに生産・サービスセンターを共同設置し、リードタイムを短縮して複数年の供給契約を確保しています。Akzo Nobelはマイクロスクラッチに反応する自己修復クリアコートを特許取得し、ブランド差別化と1リットルあたりの高い請求価値を生み出しています。

融資トレンドが環境パフォーマンスを増幅させています。年々の揮発性有機化合物削減を文書化したサプライヤーは優遇金利を確保し、遅れているサプライヤーはクーポンの段階的引き上げに直面します。Shanghai Kinlitaの4,500万米ドルの江蘇省投資は多国籍企業の価格を最大18%下回り、コスト圧力を高めていますが、OEMが新興市場の価格水準で水系オプションを要求するにつれて技術シフトも延長しています。

自動車用コーティング産業のリーダー企業

Akzo Nobel N.V.

The Sherwin-Williams Company

Axalta Coating Systems, LLC

BASF

PPG Industries Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Covestro AGとNippon Paint Holdings Co., Ltd.は自動車用コーティングにおける協力強化のための戦略的パートナーシップを締結しました。このパートナーシップは、産業イノベーションを促進し下流の進歩を支援するために、効率的でサステナブルかつ高性能なコーティングの共同開発に焦点を当てています。

- 2025年11月:BASFはドイツのミュンスター拠点に自動車OEMコーティング向けの新しい生産工場を稼働させました。この高度に自動化された施設はサステナビリティを強化し、プロセスの安定性を確保しています。

世界の自動車用コーティング市場レポートの範囲

自動車用コーティング市場は、乗用車や小型商用車(LCV)などの自動車の製造または修理時に金属ボディを保護・装飾するために使用される製品を対象としています。

自動車用コーティング市場は、樹脂タイプ、技術、層、用途、地域によってセグメント化されています。樹脂タイプ別では、市場はポリウレタン、エポキシ、アクリル、その他の樹脂タイプにセグメント化されています。技術別では、市場は溶剤系、水系、粉体にセグメント化されています。層別では、市場は電着コート、プライマー、ベースコート、クリアコートにセグメント化されています。用途別では、市場はOEMとリフィニッシュにセグメント化されています。レポートはまた、主要地域にわたる16カ国の自動車用コーティング市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| アクリル |

| ポリウレタン |

| エポキシ |

| その他の樹脂タイプ |

| 溶剤系 |

| 水系 |

| 粉体 |

| クリアコート |

| 電着コート |

| プライマー |

| ベースコート |

| OEM |

| リフィニッシュ |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 樹脂タイプ別 | アクリル | |

| ポリウレタン | ||

| エポキシ | ||

| その他の樹脂タイプ | ||

| 技術別 | 溶剤系 | |

| 水系 | ||

| 粉体 | ||

| コーティング層別 | クリアコート | |

| 電着コート | ||

| プライマー | ||

| ベースコート | ||

| 用途別 | OEM | |

| リフィニッシュ | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年の自動車用コーティング市場の予測値は?

市場は2026年から2031年にかけてCAGR 4.6%に基づき、2031年までに406億3,000万米ドルに達すると予測されています。

自動車用コーティングに最大の収益をもたらす地域はどこですか?

アジア太平洋が2025年の世界収益の58.89%をリードし、最も速い地域成長を維持しています。

最も速く成長すると予想される樹脂セグメントはどれですか?

ポリウレタン樹脂は耐傷性クリアコート需要に牽引されてCAGR 5.04%で上昇する見込みです。

規制はコーティングの技術選択にどのような影響を与えていますか?

米国と欧州連合における厳格な揮発性有機化合物規制が、溶剤系から水系および粉体化学への転換を加速させています。

EVの普及はコーティング需要にどのような影響を与えますか?

EVはバッテリー熱管理コーティングへの新たなニーズを生み出し、スケートボードシャシー設計での塗装金属面積の減少を部分的に相殺しています。

最終更新日: