アシスティブロボティクス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

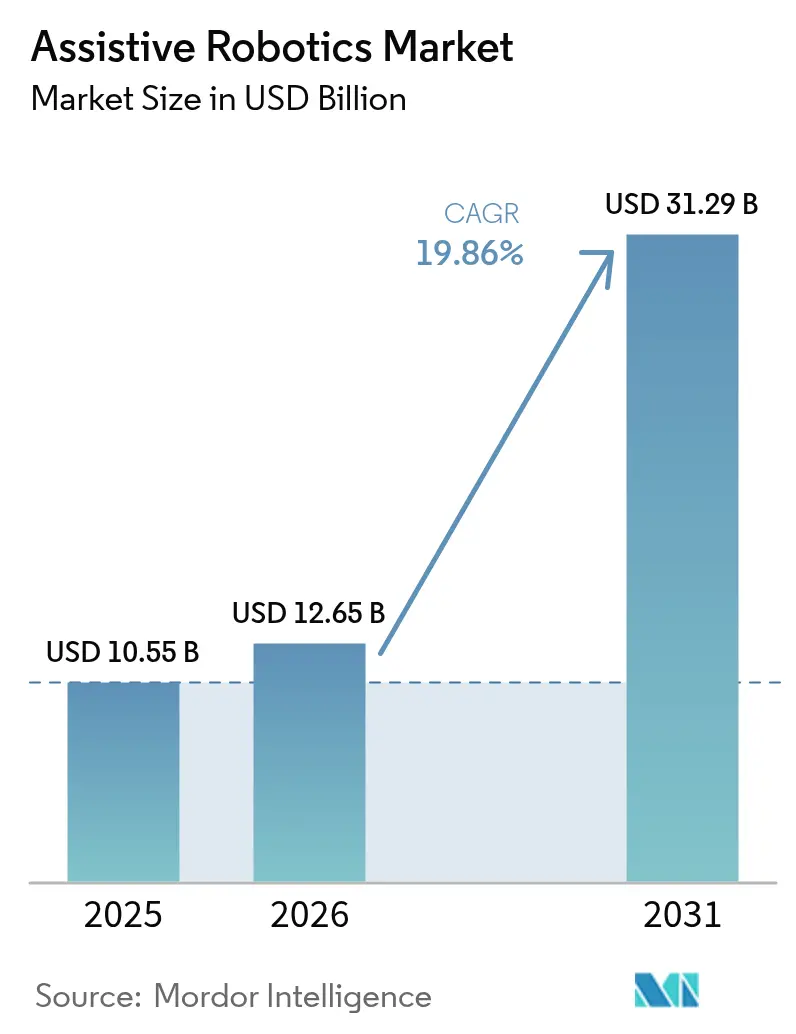

| 市場規模 (2026) | 12.65 十億米ドル |

| 市場規模 (2031) | 31.29 十億米ドル |

| 成長率 (2026 - 2031) | 19.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアシスティブロボティクス市場分析

アシスティブロボティクス市場規模は、2025年の105億5,000万米ドルから2026年には126億5,000万米ドルに成長し、2026年から2031年にかけての年平均成長率19.86%で2031年までに312億9,000万米ドルに達すると予測されています。この急速な拡大は、高齢者ケアにおける労働力不足、手術件数の増加、および自律型医療機器に対する規制当局の受容拡大と相まっており、これらすべてがロボットを実験的な存在から業務上の必需品へと変革しています。病院は身体的サポートと認知的関与を組み合わせたマルチモーダルプラットフォームを優先しており、在宅リハビリテーションは主流のケアモデルとして台頭しています。日本、韓国、中国の政府は、人口動態の圧力に対処するためにヘルスケアロボットへの補助金を交付しており、米国およびドイツの保険支払者は設備購入を促進する償還コードを追加しています。競争力学はオープンでAI対応のシステムへの移行を促進しており、精密センサーのサプライチェーンの変動性はメーカーに二重調達戦略の採用を促しています。

主要レポートのポイント

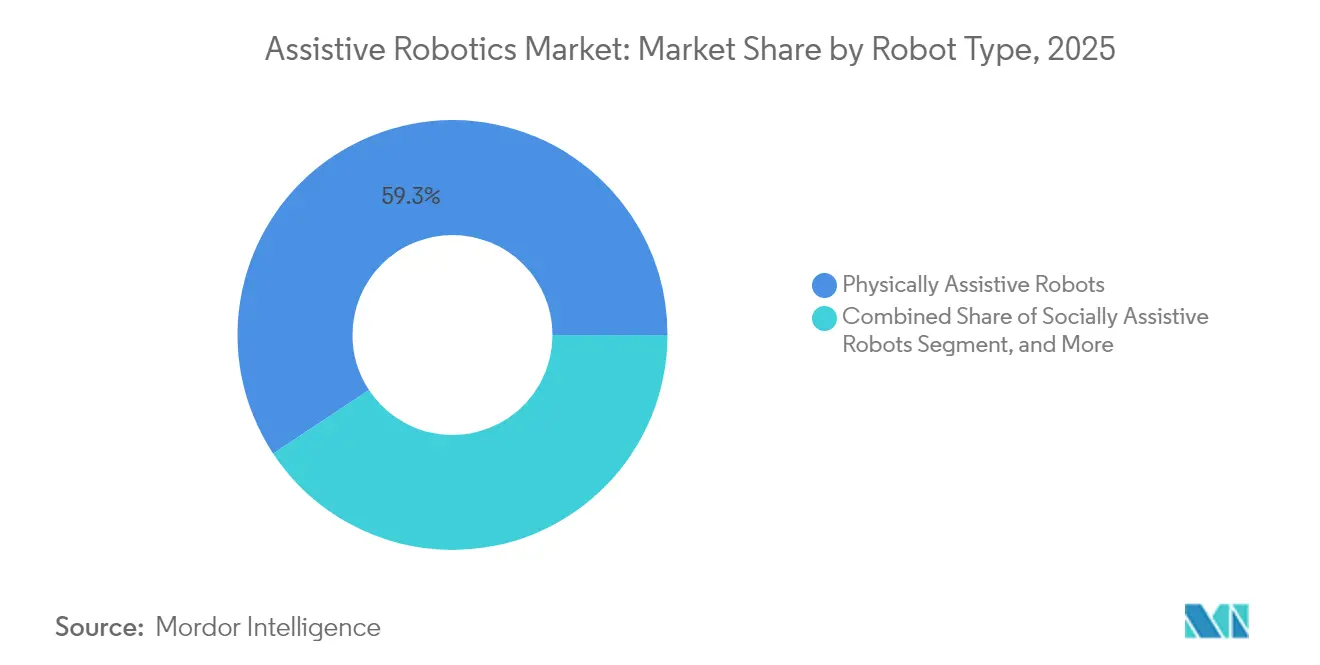

- ロボットタイプ別では、フィジカルアシスティブプラットフォームが2025年に59.28%の収益シェアでトップを占め、ミックスドアシスティブロボットは2031年にかけて年平均成長率21.65%で拡大すると予測されています。

- モビリティ別では、モバイルシステムが2025年のアシスティブロボティクス市場シェアの57.05%を占め、当該セグメントは2031年にかけて年平均成長率21.05%で成長すると見込まれています。

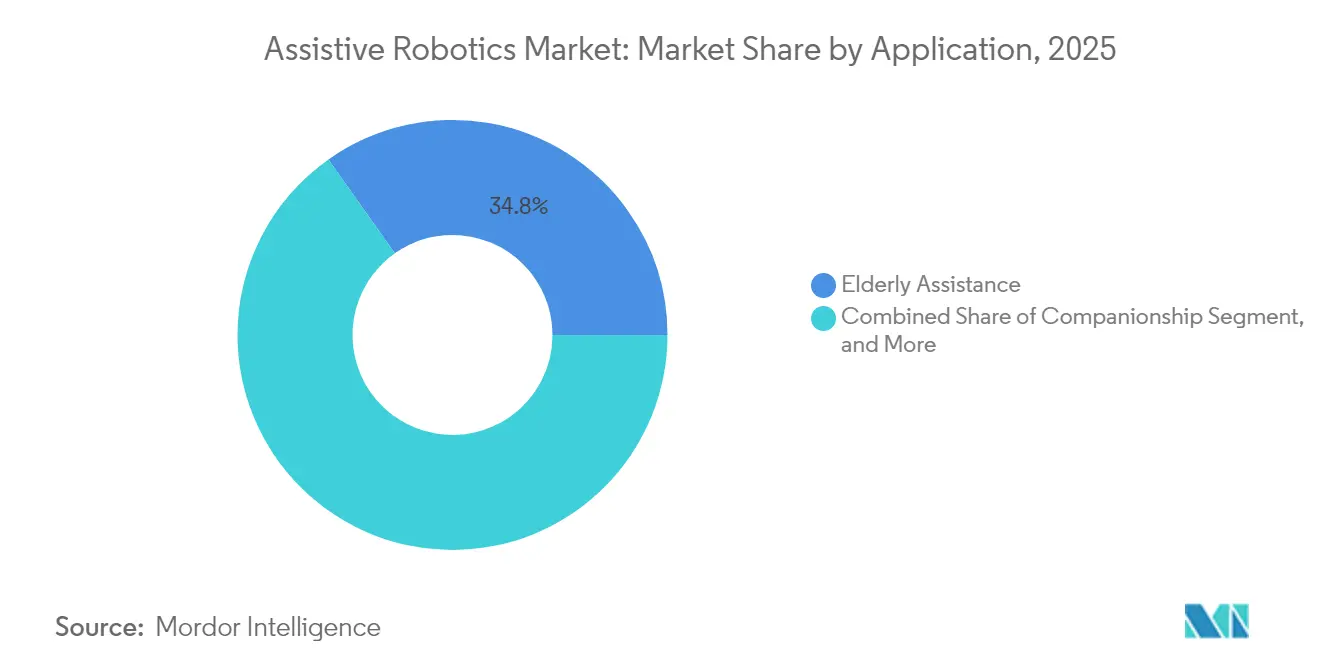

- アプリケーション別では、高齢者支援が2025年に34.79%の収益シェアでトップを占め、手術支援は2026年から2031年にかけての年平均成長率予測が21.32%と、他のすべてのユースケースを上回っています。

- エンドユーザー別では、病院が2025年に54.43%の収益シェアでトップを占め、在宅ケア施設は2031年にかけて年平均成長率21.95%で成長すると見込まれています。

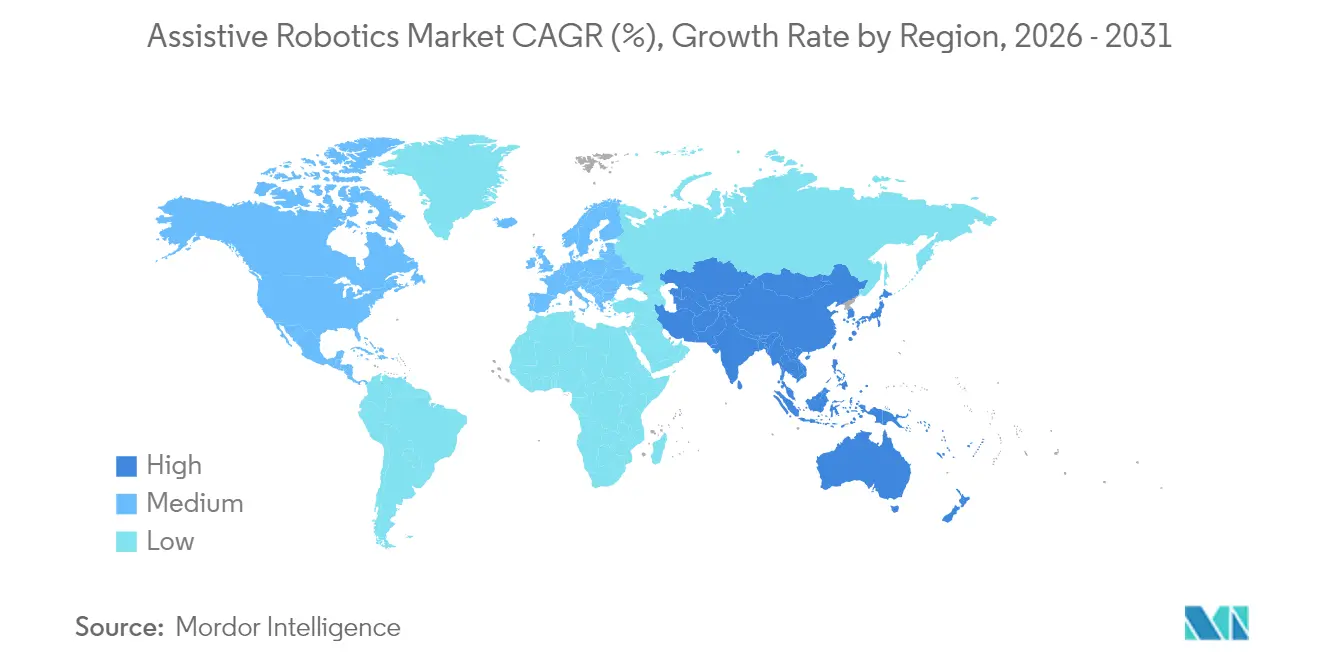

- 地域別では、北米が2025年に39.62%の収益シェアでトップを占め、アジア太平洋地域は2026年から2031年にかけて年平均成長率22.35%で拡大し、北米の成長ペースを上回ると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアシスティブロボティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢者人口の増加によるケア需要の加速 | +5.2% | グローバル(日本、韓国、イタリア、ドイツで特に顕著) | 長期(4年以上) |

| ロボット支援手術手順の採用拡大 | +4.8% | 北米およびヨーロッパ(アジア太平洋の都市部へも拡大) | 中期(2〜4年) |

| アシスティブロボットへのAI統合による自律性の向上 | +3.9% | グローバル(米国、中国、イスラエルが主導) | 中期(2〜4年) |

| 在宅リハビリテーションおよびテレリハビリテーションモデルの急増 | +3.1% | 北米、西ヨーロッパ、オーストラリア | 短期(2年以内) |

| 安全性と装着性を向上させるソフトロボティクスの台頭 | +2.4% | グローバル(日本および米国での早期普及) | 長期(4年以上) |

| 特定市場における外骨格の政府償還 | +1.8% | 日本、ドイツ、米国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢者人口の増加によるケア需要の加速

世界的な高齢化が介護者不足を拡大させており、労働力不足の緩和を支援するロボットソリューションへの転換をプロバイダーに促しています。[1]国際連合、「世界人口高齢化レポート2024」、UN.ORG 日本は2025年より全ての新設介護施設へのロボットリフトの設置を義務付け、移乗支援プラットフォームへの大規模な発注を引き起こしました。韓国は2027年までに5,000か所の高齢者センターにコンパニオンロボットを配備するために1億2,000万米ドルを割り当て、ロボットを社会的孤立への解決策として位置づけています。イタリアでは65歳以上の市民の23%が独居であると報告されており、服薬リマインダーや緊急アラートのためのソーシャルコグニティブロボットの採用が加速しています。3万米ドルのロボットは、高賃金国において5年間にわたり0.5人分のフルタイム介護者のコストを相殺することができ、3年未満での回収が実現し、経済的実行可能性を裏付けています。

ロボット支援手術手順の採用拡大

米国の病院は2024年に150万件以上のロボット手術を実施し、前年比22%増加しました。これは、部分的腎摘除術および葉切除術を対象とするようになった新たな償還コードによって促進されました。[2]米国外科学会、「ロボット手術統計2024」、FACS.ORG Strykerの整形外科用Makoプラットフォームは2024年末までに1,500台の設置に達し、再手術件数は手作業による手術と比較して30%減少しました。欧州の医療機器規制はソフトウェアアップデート承認を合理化し、手術時間を1手術あたり18分短縮するAIプランニングツールを可能にしました。その結果生じる生産性の向上は、病院の設備投資予算を支援し、コミュニティ施設が採用の波に乗ることを促進しています。

アシスティブロボットへのAI統合による自律性の向上

Kinovaのジェネレーション3アームは、ビジョンと強化学習を活用して物体の重量と形状に応じて把持を調整し、手動での再プログラミングの必要性を排除しています。米国食品医薬品局は2024年にAI対応のリハビリテーションロボット3台をクリアランスし、患者向けシステムにおける自律性に対する規制当局の受容が反映されています。[3]米国食品医薬品局、「510(k)クリアランス - リハビリテーションロボティクス2024」、FDA.GOV 中国はサービスロボットに対するAI安全基準を公表し、フェイルセーフプロトコルを義務付けることで、輸出対応コンプライアンスへの真剣な姿勢を示しました。ソーシャルロボットに統合された大規模言語モデルは現在15分間の認知評価をサポートし、臨床上の意思決定を豊かにしています。

在宅リハビリテーションおよびテレリハビリテーションモデルの急増

HocomaのArmeo Powerは2024年に在宅使用に関する米国食品医薬品局クリアランスを取得し、脳卒中サバイバーが遠隔監視のもとでセラピーを継続できるようになりました。メディケアは1か月あたり最大40分の遠隔治療モニタリングについて臨床医への償還を開始し、在宅医療機関における機器注文を触媒しました。ReWalk Roboticsは、カバレッジが拡大し、より軽量なバッテリーモジュールが住宅での使用性を向上させたことで、外骨格販売の35%を個人消費者向けにシフトしました。ロボティクスを統合したテレリハビリテーションプラットフォームは2024年に12億米ドルの収益を生み出し、地方地域が最大の恩恵を享受しました。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヘルスケアプロバイダーにとっての高い資本・維持コスト | -3.6% | グローバル(新興市場および地方医療システムで特に顕著) | 短期(2年以内) |

| 長期的アウトカムに関する臨床エビデンスの不足 | -2.1% | グローバル(特にヨーロッパおよび北米) | 中期(2〜4年) |

| 承認を遅らせる断片化した規制フレームワーク | -1.8% | ヨーロッパ、ラテンアメリカ、東南アジア | 中期(2〜4年) |

| 重要なセンサーおよびアクチュエーターのサプライチェーンの変動性 | -1.4% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヘルスケアプロバイダーにとっての高い資本・維持コスト

ロボット手術システムは初期費用として150万〜300万米ドルを要し、平均15万米ドルの年間サービス契約が必要であるため、症例数の少ないコミュニティ病院での採用が制限されています。8万〜12万米ドルの価格帯の外骨格も、大規模なアカデミックセンター以外では同様の障壁に直面しています。独占的な保守契約は総所有コストを悪化させ、手術件数に応じたリースは多くの場合リスクをプロバイダーに転嫁します。これらの財務上の障壁は、資本予算が限られている新興市場で特に深刻です。

長期的アウトカムに関する臨床エビデンスの不足

2024年のシステマティックレビューでは、外骨格研究のわずか12%が6か月を超えて延長されており、支払者は複数年にわたる展開への資金提供を躊躇しています。コンパニオンロボットはさらに薄い根拠しか持たず、費用対効果に関するデータが不十分なため、NICEは2024年に定期的な適用範囲の付与を保留しました。メーカーはリアルワールドレジストリを立ち上げていますが、実用的な結果は2027年以前には得られないと予想されており、市場加速への短期的な抵抗となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロボットタイプ別:多機能プラットフォームが予算承認を獲得

ミックスドプラットフォームは年平均成長率21.65%で拡大すると見込まれており、ヘルスケアシステムがモビリティとソーシャルコグニティブニーズに対応する単一投資を求める中、フィジカルアシスティブの既存プレーヤーを上回っています。フィジカルアシスティブソリューションは2025年の収益の59.28%を占めていましたが、主要なリフティングおよび移乗アプリケーションでの飽和が進むにつれて成長は鈍化しています。ソーシャルアシスティブロボットは依然として最小のシェアを占めていますが、記憶ケアにおける認知的関与への需要増加が会話型ユニットへの発注を促進しています。PanasonicのHospiは現在、試験において看護師のコールボタン使用を18%削減した挨拶インターフェースを同梱しています。

プロバイダーはミックスドロボットのモジュール性を高く評価しており、患者の要件に合わせてアーム、スクリーン、または会話型ソフトウェアを追加または取り外すことができ、ライフサイクルを延長し投資対効果を平滑化します。規制当局はコンビネーションデバイスの経路を明確化しており、以前は二重申請が必要だった承認を簡素化しています。このフレームワークにより商業化サイクルが短縮され、ハイブリッド設計のより広範な採用が促進されると期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

モビリティ別:アンテザードデザインが在宅ケアのモメンタムを獲得

モバイルロボットは2025年の収益の57.05%を占め、同時自己位置推定およびマッピングアルゴリズムが散乱した家庭環境での自律ナビゲーションを可能にする中、年平均成長率21.05%を追跡すると見込まれています。定置型ロボットは、サブミリメートルの精度を必要とする手術室では依然として重要ですが、その固定された性質は部門横断的な利用を制限しています。病院はロジスティクスにモバイルユニットを配備しており、自律型カートが現在、米国の多くの医療センターで院内輸送の30%を処理しています。

アジア太平洋地域はモバイルシフトを主導しており、都市部の家屋の狭い間取りが適応性の高いシステムを必要としているのに対し、北米は広い住居が固定リハビリテーション設備を収容できるため、より大きな定置型基盤を維持しています。精密センサーの供給制約がモバイル展開を妨げる可能性がありますが、メーカーは複数のセンサーブランドに対応するよう基板を再設計し、出荷スケジュールを保護しています。

アプリケーション別:外科用ロボティクスが最も急速な収益増加を牽引

高齢者支援は2025年の収益の34.79%を占め、手術支援は2031年にかけて年平均成長率21.32%と最も急速に成長するアプリケーションとなっています。整形外科および低侵襲手術に対する償還範囲の拡大が主要な触媒です。ロボットシステムは複雑なケースにおいて開放手術の必要性を40%削減し、最高財務責任者が在院日数の短縮と再入院件数の減少に直接変換する指標となっています。

障害者支援は、民間保険会社が職場事故を超えて適用範囲を拡大するにつれて成長が続いています。コンパニオンロボットは記憶ケアユニットでますます一般的になっており、服薬リマインダーを提供し居住者を認知ゲームに関与させています。国防顧客は捜索救助のために医療グレードのロボットを採用しており、ヘルスケアにおける生産量を拡大し単位コストを削減できるクロスドメインユースケースを検証しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:再入院ペナルティのもとで在宅ケアが急増

病院は2025年の収益の54.43%を占めましたが、在宅ケアは米国の入院患者再入院削減イニシアティブなどのプログラムのもとで支払者が回避可能な再入院にペナルティを課す中、年平均成長率21.95%と最も急速な成長を遂げています。

ReWalkの軽量外骨格とBarrett TechnologyのWAMアームはいずれも個人消費者向けの二桁の販売増加を記録しており、患者直接販売へのシフトを示しています。リハビリテーションセンターは、プレミアム料金を正当化するために高度なロボティクスの使用によって差別化を図っており、介護施設は人員不足を管理するために外骨格のリースをますます増やしています。

地域分析

北米は依然として最大の地域購買者であり、2025年のアシスティブロボティクス市場規模のうち41億8,000万米ドルを占め、一貫した償還フレームワーク、堅調なベンチャー資金、および外科用ロボットメーカーの密集したクラスターから恩恵を受けています。米国はメディケアが新たな整形外科適応症への適用を開始したことで需要を牽引しており、退役軍人保健局は移動障害を持つ退役軍人に外骨格を配備しています。カナダの州レベルのパイロットは初期の勢いを示しているものの、広範な適用範囲の決定は依然として保留中です。

ヨーロッパは2025年の販売額に約21億6,000万米ドルを貢献しており、ドイツおよび英国でのインストールが主導しています。ドイツの法定保険によるロボット歩行療法の適用範囲が、ロコマットの注文を35%急増させた一方、フランスの年間償還上限は適用対象のデバイスクラスを制限しています。南欧および東欧市場は価格に敏感であり、イタリアとスペインは良好な臨床データにもかかわらず低コストの手動療法を重視しています。

アジア太平洋地域は2025年に35億8,000万米ドルの収益を記録し、2028年までに北米を上回ると予測されています。日本の厚生労働省は介護施設ロボットの初期費用に対するオフセット資金を提供しており、韓国のロボティクスイノベーションファンドは初期段階の企業に2億米ドルを投資しています。中国の2027年までに100万台のサービスロボットを目標とする政策推進が、医療施設へのインストールを48%増加させており、国内ブランドがアグレッシブな価格設定で病院市場の大きなシェアを獲得しています。オーストラリアおよびニュージーランドは障害および事故スキームのもとで在宅ケアロボットの採用を続けています。

中東およびアフリカは2025年に2億7,000万米ドルを生み出し、アラブ首長国連邦はパートナーシップを活用してロボットリハビリテーションの地域ハブとしての地位を確立しています。

南米は3億6,000万米ドルを記録し、ブラジルの民間医療保険セグメントが医療観光客を惹きつけるために外科用ロボティクスへの投資を牽引しています。より小さなベースラインにもかかわらず、テレメディシンインフラがサポートサービスへの障壁を低下させるにつれて、両地域は加速する可能性があります。

競争環境

アシスティブロボティクスは適度に断片化された構造を呈しています。Intuitive Surgicalは外科用ロボット収益の70%を支配しており、8,500台設置されたda Vinciユニットと、2024年に62億米ドルのサービスおよび器具販売をもたらした活況なコンシューマブルパイプラインに支えられています。MedtronicのHugoは2024年に泌尿器科への米国食品医薬品局クリアランスを取得し、Johnson and JohnsonのOttavaプラットフォームは2026年の予定で価格競争圧力をもたらしています。リハビリテーションおよびモビリティ支援は依然として分散しており、15%のシェアを超える企業はなく、差別化されたユーザーインターフェースや電子健康記録統合の余地が残されています。

戦略的な動きはオープンアーキテクチャを支持しています。Kinovaは2024年にパブリックAPIを公開し、サードパーティアクセサリの開発を促進してエコシステム効果によるカスタマーロックインを深めました。StrykerはSerf SASへの2億4,000万米ドルの買収でAI外科プランニングをMakoプラットフォームに統合し、データ駆動型の優位性を強化しました。Hyundai Motor Companyは3万5,000米ドルのH-MEX外骨格を発売し、自動車サプライチェーンを活用して医療機器の価格を下回りました。ソフトロボティクスの特許活動は前年比62%増加し、2024年だけで340件のコンプライアントアクチュエーター特許が付与されました。

センサーのサプライチェーンの変動性により、リードタイムが2023年の6か月から2025年の12か月へと2倍になり、メーカー全体で二重調達、設計変更、および戦略的在庫積み上げが促進されています。エビデンスのギャップは引き続き主要なリスクであり、特にソーシャルアシスティブシステムに関する長期的アウトカム研究が商業化タイムラインに遅れており、支払者の採用を抑制する可能性があります。

アシスティブロボティクス産業のリーダー

Kinova Inc.

Ekso Bionics Holdings Inc.

Cyberdyne Inc.

Focal Meditech BV

ReWalk Robotics Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:CyberdyneはヨーロッパおよびA北米でHAL-ハイブリッドアシスティブリム2.0を発売しました。モジュール式の股関節および膝関節アクチュエーターを搭載し、外来リハビリテーションクリニックでの採用を加速するために1ユニットあたり480万円(3万2,000米ドル)で価格設定されています。

- 2025年3月:Intuitive SurgicalはNVIDIAとパートナーシップを締結し、da Vinci 5プラットフォームにリアルタイムAI外科ガイダンスを統合しました。2025年後半に予定されている米国食品医薬品局クリアランスを経て、手術時間を15%短縮することを目指しています。

- 2025年2月:Fourier IntelligenceはSequoia Capital Chinaが主導するシリーズCラウンドで6,000万米ドルを調達し、M2下肢外骨格の生産を拡大し、米国の製造施設を設立します。

- 2025年1月:Ekso Bionicsは脳卒中患者の在宅使用向けにEksoNR外骨格の米国食品医薬品局クリアランスを取得し、教師なし居宅リハビリテーション向けに承認された初のパワード外骨格となりました。

グローバルアシスティブロボティクス市場レポートの調査範囲

アシスティブロボティクス市場レポートは、ロボットタイプ(フィジカルアシスティブロボット、ソーシャルアシスティブロボット、ミックスドアシスティブロボット)、モビリティ(モバイルロボット、定置型ロボット)、アプリケーション(高齢者支援、障害者支援、手術支援、コンパニオンシップ、広報、産業タスク、国防および捜索救助)、エンドユーザー(病院、リハビリテーションセンター、在宅ケア施設、その他のエンドユーザー)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| フィジカルアシスティブロボット |

| ソーシャルアシスティブロボット |

| ミックスドアシスティブロボット |

| モバイルロボット |

| 定置型ロボット |

| 高齢者支援 |

| 障害者支援 |

| 手術支援 |

| コンパニオンシップ |

| 広報 |

| 産業タスク |

| 国防および捜索救助 |

| 病院 |

| リハビリテーションセンター |

| 在宅ケア施設 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ロボットタイプ別 | フィジカルアシスティブロボット | ||

| ソーシャルアシスティブロボット | |||

| ミックスドアシスティブロボット | |||

| モビリティ別 | モバイルロボット | ||

| 定置型ロボット | |||

| アプリケーション別 | 高齢者支援 | ||

| 障害者支援 | |||

| 手術支援 | |||

| コンパニオンシップ | |||

| 広報 | |||

| 産業タスク | |||

| 国防および捜索救助 | |||

| エンドユーザー別 | 病院 | ||

| リハビリテーションセンター | |||

| 在宅ケア施設 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答されている主要な質問

2031年のアシスティブロボティクスの予測価値は?

アシスティブロボティクス市場は、2026年から2031年にかけての年平均成長率19.86%に基づき、2031年までに312億9,000万米ドルに達すると予測されています。

どのアプリケーションが最も急速に成長していますか?

手術支援は2031年にかけて年平均成長率21.32%で拡大しており、償還範囲の拡大と証明された臨床的メリットによって推進されています。

なぜモバイルアシスティブロボットは投資を集めているのですか?

モバイルプラットフォームは2025年の収益の57.05%を占め、アンテザードナビゲーションによりさまざまな住居レイアウトでの使用が可能になることで在宅ケアの成長を支援しています。

政府は採用にどのような影響を与えていますか?

日本および韓国の補助金、および中国の戦略的政策支援が初期費用を削減し、病院への展開を加速しています。

中小病院での採用を遅らせる課題は何ですか?

外科システム1台あたり150万〜300万米ドルの初期費用と年間約15万米ドルの維持費が、コミュニティ施設での購入を阻んでいます。

2031年にかけて最も急速に成長する地域はどこですか?

アジア太平洋地域は、人口動態の緊急性と政策インセンティブが大規模な展開を支援するために収束する中、2031年にかけて年平均成長率22.35%を記録すると予測されています。

最終更新日: