欧州自動車診断ツール市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

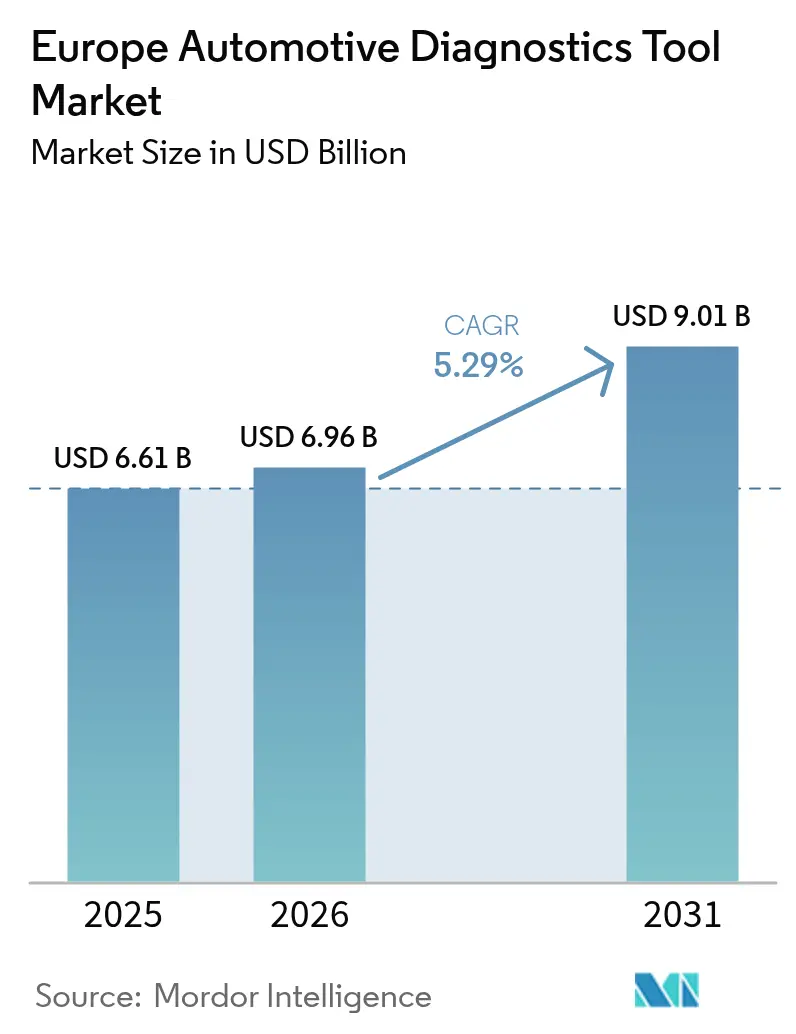

| 基準年の市場規模 (2025) | 6.61 十億米ドル |

| 市場規模 (2026) | 6.96 十億米ドル |

| 市場規模 (2031) | 9.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州自動車診断ツール市場分析

欧州自動車診断ツール市場規模は2026年に69億6,000万米ドルと推定され、2025年の66億1,000万米ドルから成長し、2031年には90億1,000万米ドルに達する見通しで、2026年から2031年にかけて5.29%のCAGRで成長します。同地域における力強い成長は、ソフトウェア定義車両への移行、電動パワートレインの急速な普及、およびより詳細なデータ豊富な診断を必要とするユーロ7排出ガス規制の厳格化によって牽引されています。市場の勢いは、独立系ガレージへのデータアクセスを均等化するEU修理権法、およびワークショップのクラウド対応サービスモデルへの着実な移行からも支援を受けています。確立されたプレーヤーは、ハードウェア、リモートサポート、および継続的なソフトウェアアップデートをバンドルしたサブスクリプション提供を導入し、ユーザーを維持しつつ定期収益を拡大しています。一方で、プロトコルの断片化の増大、GDPRに基づくサイバーセキュリティ義務、およびEV資格を持つ技術者の不足が普及率を抑制しており、ベンダーは統合されたトレーニング、セキュアゲートウェイ、およびモジュール式アップグレードパスを提供することが求められています。

主要レポートのポイント

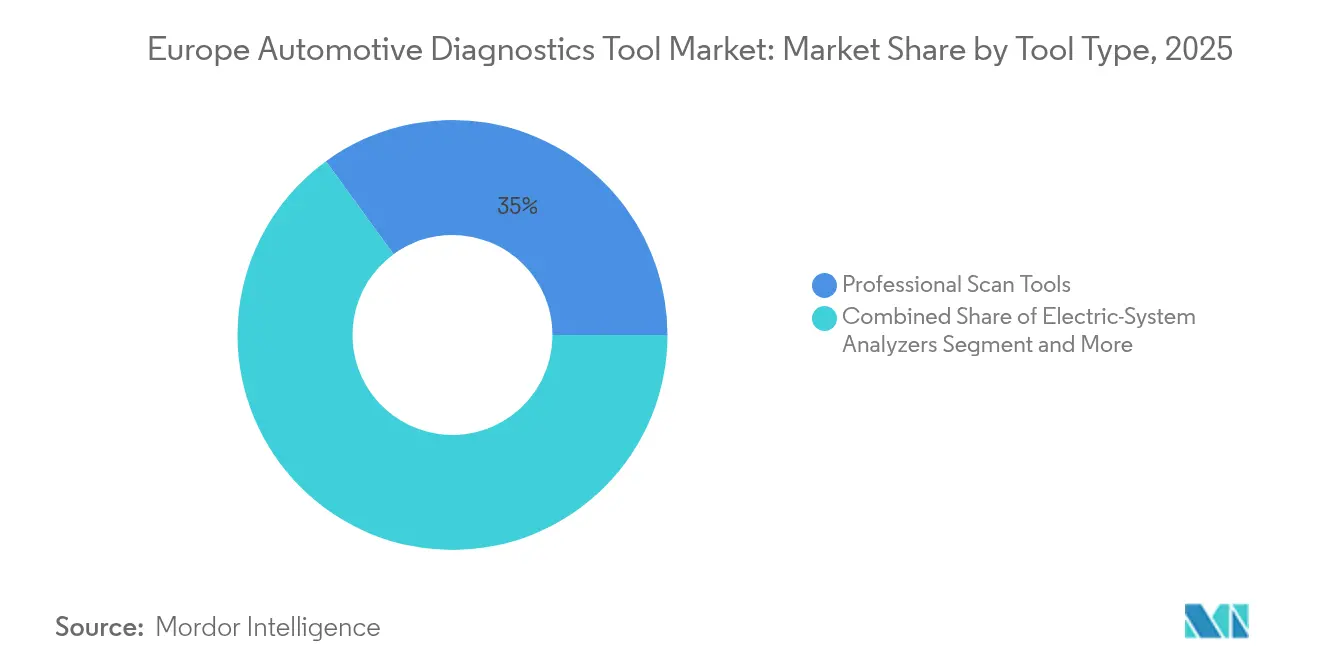

- ツールタイプ別では、プロフェッショナルスキャンツールが2025年の欧州自動車診断ツール市場シェアの35.02%をリードし、一方で電気システムアナライザーは2031年に向けて5.41%のCAGRで拡大する見込みです。

- 車両タイプ別では、乗用車が2025年の欧州自動車診断ツール市場規模の72.88%を占め、小型商用車は2031年まで最速の5.41%のCAGRで成長する軌道にあります。

- 推進方式別では、内燃機関が2025年の欧州自動車診断ツール市場規模の63.70%を維持しましたが、バッテリー電気自動車プラットフォームが2031年までに最高の5.46%のCAGRを記録する見込みです。

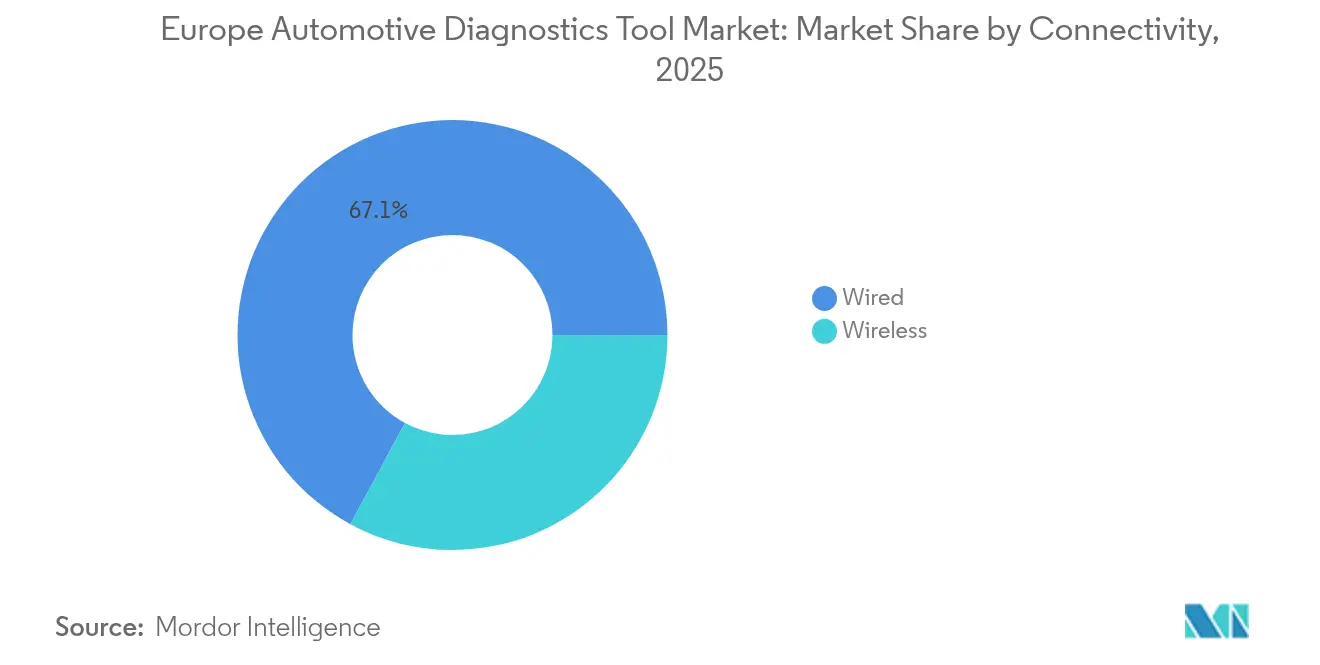

- 接続性別では、有線ソリューションが2025年に67.12%の収益シェアを保持し、一方で無線ツールは2031年まで5.36%のCAGRで成長すると予測されています。

- エンドユーザー別では、OEMディーラーシップが2025年の欧州自動車診断ツール市場規模の52.85%を獲得し、一方でフリートオペレーターは5.43%のCAGRで最速成長セグメントを代表しています。

- 国別では、ドイツが2025年収益の28.44%を占め、英国は2031年まで5.34%のCAGRでリード成長を示す見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州自動車診断ツール市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 車両電子系統の複雑性の急増 | +1.5% | 欧州全域、ドイツおよびフランスに集中 | 中期(2〜4年) |

| ユーロ6/7排出ガス規制の厳格化 | +1.2% | EU27加盟国+英国、都市部で最も顕著 | 短期(2年以内) |

| EV/HEV診断要件の普及 | +0.8% | 北欧諸国、オランダ、ドイツ | 長期(4年以上) |

| EU修理権データ共有義務 | +0.6% | EU27加盟国、段階的実施 | 中期(2〜4年) |

| OTAアップデート失敗コストの抑制 | +0.4% | プレミアム車両市場、ドイツ、英国 | 短期(2年以内) |

| OEM SaaSマネタイゼーション | +0.3% | 西欧、ディーラーシップネットワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両電子系統の複雑性の急増

欧州の自動車は現在、10年前と比較して5倍もの電子制御ユニットを搭載しており、これによりワークショップはCAN、LIN、フレックスレイ、および自動車用イーサネットを同時に問い合わせできるスキャナーを採用せざるを得なくなっています。ツールは、無線(OTA)ソフトウェアアップデートを検証し、ADASセンサーがブレーキモジュールにフィードバックするといった複数のドメインにまたがる故障を追跡する必要もあります。ベンダーは、AIを組み込んで推定される故障を優先順位付けし、かつてはエキスパートの介入を必要としたテストルーチンを自動化することで対応しています。ワークショップは、プロトコルアップデートを毎週プッシュし、技術者が未知のアーキテクチャに直面した際にリモートエキスパートが介入できるクラウドポータルと連携したデバイスを高く評価しています。したがって、需要は堅牢なハンドヘルドデバイスとブラウザベースのダッシュボード、およびサブスクリプション課金を組み合わせた統合パッケージへと移行しています [1]「2025年度年次報告書」、ボッシュモビリティソリューションズ、bosch.com。

ユーロ6/7排出ガス試験規制の厳格化

2025年に施行されたユーロ7は、車両の全寿命にわたる実走行排出ガスモニタリングを義務付け、コンプライアンス文書化を年次検査から継続的なインサービス検証へと移行させています。スキャンツールは、微粒子フィルター効率、触媒NOx性能、およびセンサードリフトをリアルタイムで記録しながら、国家検査データベースで受け入れられる統一レポートを発行しなければなりません。独立系ガレージは、ソフトウェアアップデートや部品交換後に排出ガスシステムを再プログラムするためにOEMレベルのアクセスコードを必要としています。実際の道路負荷条件下でのコンプライアンスを検証するポータブル計測システムは、低排出ガスゾーンの罰金が急速に累積する都市配送バンを運用するフリートガレージの間で支持を集めています [2]「ユーロ7規制案」、欧州委員会、europa.eu。

EV/HEV診断要件の普及

バッテリー電気自動車およびハイブリッドモデルは2024年に新規登録台数の5分の1に達し、診断の優先事項を液体管理や機械的消耗から高電圧絶縁、バッテリー健全性、およびファームウェアの整合性へと転換させています。電気化学インピーダンス分光法およびサーマルイメージング評価が可能な電気システムアナライザーが、従来の圧力試験機に取って代わりつつあります。新しいハードウェアに加え、ガレージはVRベースのシミュレーターを購入し、訓練生が実際のリスクなしに安全なバッテリー分解を実習できるようにしています。スキャンツールはバッテリー管理システムのログを読み取り、分散型パワーエレクトロニクス全体のファームウェアバージョンを比較し、急速充電性能を損なう不一致を検出しなければなりません。ターンキー安全認証、絶縁プローブ、および定期的に更新されるバッテリー化学ライブラリを提供するベンダーがシェアを獲得しています [3]「エキップオート2025プレスリリース」、MAHLEグループ、mahle.com。

EU修理権データ共有義務

現在の法律は、自動車メーカーが独立系修理店にフランチャイズディーラーと同じ診断データ、セキュリティ証明書、およびガイド付き手順を提供することを義務付けています。これにより競争条件が均等化され、高度なコーディング、イモビライザーペアリング、ADASキャリブレーションなどのOEM固有の機能を解錠できるマルチブランドツールの採用が促進されています。複数言語でサービスマニュアルをホストするクラウドボールトは修理効率を向上させ、一方で標準化されたパススルーインターフェースはセキュアゲートウェイへの接続を簡素化しています。コンプライアンス監査と暗号化されたデータフローを証明できるベンダーは、GDPR違反の罰則を懸念する小規模ワークショップから支持されています。

制約影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プロフェッショナルスキャンツールの高い初期投資コスト | -0.7% | 東欧、独立系ワークショップ | 短期(2年以内) |

| EV訓練を受けた技術者の不足 | -0.6% | 欧州全域、農村部に集中 | 中期(2〜4年) |

| サイバーセキュリティおよびデータプライバシーの障壁 | -0.5% | EU27加盟国、GDPRコンプライアンス対象地域 | 中期(2〜4年) |

| プロトコルの断片化による相互運用性のギャップ | -0.4% | マルチブランドワークショップ、独立系ガレージ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プロフェッショナルスキャンツールの高い初期投資コスト

統合診断ステーションは価格がある程度変動しますが、東欧の都市部にある小規模な家族経営のガレージでは標準的な設備となっています。急速な技術サイクルは減価償却期間を短縮し、一括購入をリスクの高いものとしています。リースおよびサブスクリプションパッケージは初期現金支出を削減しますが、5年間の総所有コストを2倍にする可能性があります。そのためワークショップは、既存のデバイスを完全に置き換えるのではなく、それを拡張するモジュール式アドオンを求めています。後方互換性のあるプローブ、ライセンスキーアップグレード、および下取りクレジットを提示するベンダーがコスト重視のセグメントで契約を獲得しています。

サイバーセキュリティおよびデータプライバシーの障壁

GDPRは、即時の修理ニーズを超えて保存されるテレマティクスまたは診断データに対して明示的な顧客同意を要求し、クラウド分析を制限しています。ツールはユーザーアクセスを記録し、車両識別情報を暗号化し、要求に応じてデータを削除しなければなりません。UNECE R155サイバーセキュリティ認証の取得には開発に数ヶ月を要し、継続的なインシデント監視が必要です。小規模サプライヤーはこれらの管理負担に苦労しており、責任を懸念するガレージは、ショップ外にデータを転送しないオンプレミスソリューションを好む傾向があります。同意取得を自動化し、クラウドへの転送前にファイルを匿名化するセキュア・バイ・デザインプラットフォームが懸念の緩和に役立っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ツールタイプ別:プロフェッショナルスキャナーがEV移行をリード

プロフェッショナルスキャンツールは2025年の欧州自動車診断ツール市場において35.02%のシェアを保持し、マルチシステムトラブルシューティングにおけるワークショップの中心的インターフェースとしての役割を強調しています。このセグメントの収益成長は、ECUプログラミング機能の拡大とAI支援故障ツリーから生じており、複雑な電子系統の診断時間を短縮しています。電気システムアナライザーは、より小さなベースを代表しますが、北欧および西欧市場でのEV普及が加速するにつれ、5.41%のCAGRを記録すると予測されています。機械的なアーキテクチャから電気的なアーキテクチャへの移行により、クラウドセル化学ライブラリと連携した高電圧絶縁試験機およびバッテリーインピーダンスメーターへの需要が高まっています。

プロフェッショナルスキャナーは、イーサネットポート、セキュアゲートウェイ認証、およびガイド付きADASキャリブレーションワークフローを追加することで適応しています。クラウドダッシュボードはすべてのセッションを記録し、ショップマネージャーが技術者の効率を監査し、フランチャイズディーラーの保証コンプライアンスを満たすことを可能にします。電気システムアナライザーは、絶縁リード、カテゴリーIII安全定格、およびリアルタイムでセルの不均衡を明らかにする統合サーマルイメージングオーバーレイを提供することで差別化を図っています。これらの機能は、60Vを超えるバッテリーの取り扱いに関するEU安全指令に適合しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に取得可能

車両タイプ別:商用フリートがイノベーションを牽引

乗用車は2025年の欧州自動車診断ツール市場規模の72.88%を占め、欧州大陸の広大な民間車両保有台数とそれに関連する定期メンテナンスサイクルによって牽引されています。このセグメントの需要は高速スループットと幅広いブランド対応を中心としており、汎用性の高いスキャンツールが必要不可欠です。しかし、小型商用車は電子商取引の物流が高い車両稼働率に依存していることにより、5.41%のCAGRを達成すると予測されています。フリートオペレーターは、集中型ダッシュボードに故障データを送信するテレマティクス統合診断を好み、サービススケジュールの最適化を可能にします。中型および大型トラックは、安全上重要な検査と国境を越えた排出ガス規制へのコンプライアンスによって牽引され、安定したシェアを維持しています。

商用フリートはAPIアクセスの指定を増加させており、診断出力をメンテナンス管理ソフトウェアに直接フィードすることを可能にしています。この統合により、予測的な部品発注とダウンタイム予測が実現します。都市部の小型バンオペレーターも、低排出ガスゾーンでの罰則を回避するためにユーロ7排出ガスの即時検証が可能なツールを必要としています。

推進方式別:電動パワートレインが要件を再編

内燃機関パワートレインは2025年の欧州自動車診断ツール市場シェアの63.70%を保持しましたが、バッテリー電気自動車モデルが普及するにつれ、そのシェアは毎年減少すると予測されています。EV中心の診断需要は最速のペースで成長しており、5.46%のCAGRで、従来のスキャナーが欠く特殊な安全装備とファームウェア問い合わせ機能を必要としています。プラグインハイブリッドはさらに状況を複雑にし、火花点火式と高電圧コンポーネントの両方を評価できるデュアルスタックツールキットを必要としています。ベンダーは自動VINデコードに投資し、推進方式アーキテクチャに基づいて正しいテストスクリプトを読み込み、人的エラーを削減しています。

ワークショップは現在、バッテリーの健全状態を測定し、セルバランシング戦略を検証し、高電圧インターロックループが正常に機能することを確認する必要があります。熱暴走リスクが診断カートに統合された赤外線カメラの購入を促進しています。ICE車両については、燃焼分析、後処理性能、およびターボチャージャーの健全性に焦点が当たり続けています。サプライヤーは、従来のスキャナーに接続してEVルーチンを解錠するモジュール式ドングルを提供することで移行を橋渡しし、既存の投資を保護しています。安全な切断手順やOEM固有のバッテリーパックレイアウトを対象としたトレーニングコンテンツが、機器バンドルに含まれることが多くなっています。

接続性別:無線プラットフォームがリモートサポートを実現

有線インターフェースは、中断のない電力供給と高いデータスループットを提供するため、2025年に収益の67.12%を占めました。しかし、無線診断プラットフォームはワークショップのワークフローを合理化し、ケーブルの混雑を削減するにつれ、5.36%のCAGRを記録すると予測されています。ブルートゥースローエナジーおよびデュアルバンドWi-Fiチップセットにより、ハンドヘルドタブレットはリアルタイムデータをクラウドサーバーに送信しながら車両周辺を自由に動き回ることができます。セキュリティが最優先事項であるため、ソリューションにはGDPRおよびUNECE R155に準拠したトークンベースの暗号化と多要素認証が組み込まれています。

西欧全体での5G成熟化により、駐車場でも低遅延接続が実現し、ライブビデオ支援とOTAツールアップデートをサポートします。ベンダーはDTCコードから自動的に入力されるデジタル作業指示書をバンドルし、部品調達を加速させています。有線ソリューションが消えることはなく、むしろ高帯域幅のADASカメラキャリブレーション向けにUSB-Cを介したイーサネットを含むよう進化しています。有線と無線を自動切換えするハイブリッド設計により、ワークショップは最大限の柔軟性と冗長性を得られます。リモート診断が主流になるにつれ、サービスプロバイダーはオフサイトで故障をトリアージし、最初のスキャンではなく修理のためにベイタイムを確保できるようになります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に取得可能

エンドユーザー別:フリートオペレーターが予知保全を採用

OEMディーラーシップは2025年収益の52.85%を獲得し、メーカーデータ、セキュリティキー、および保証管理ポータルへの直接アクセスを活用しています。最新モデルの車両は依然としてブランド固有の手順を必要とし、それがセキュアゲートウェイの背後に隠されているため、その優位性は持続しています。それにもかかわらず、フリートオペレーターは車両テレマティクスを社内サービス施設と統合するにつれ、最速の5.43%のCAGRを記録すると予測されています。継続的な故障データに基づいて構築された予知保全モデルは、予定外のダウンタイムを削減し燃料費を節約し、高スペックの診断ステーションへの投資を正当化しています。

独立系アフターマーケットガレージは、老朽化した車両の大規模なフリートを抱える地域では不可欠であり、日常的な修理に競争力のある価格を提供しています。修理権義務によりOEMデータへのアクセスが強化され、複雑な電子修理における役割が向上しています。ツールプロバイダーは各ユーザー層に対して差別化されたライセンス体系を提供しています:ディーラー向けの完全なOEMプログラミング、独立系向けのクロスブランド機能、およびフリート向けのAPI対応ダッシュボード。ディーラーレベルのADASアライメントコースからフリート中心のバッテリー交換プロトコルまで、各プロファイルに合わせたトレーニングパッケージがベンダーのオファリングを補完しています。

地理的分析

ドイツは欧州自動車診断ツール市場の2025年収益の28.44%を生み出し、同地域最大の車両生産国であり、いくつかの診断イノベーターの本拠地としての地位を反映しています。Bosch、Continental、およびSoftingはR&Dに多大な投資を行い、モビリティ技術に毎年相当額を共同で支出しており、最先端のワークショップ設備への国内需要を刺激しています。ドイツのガレージはインダストリー4.0の早期採用者であり、スキャナーをエンタープライズリソースプランニングシステムと統合して部品物流および在庫管理を合理化しています。しかし、北欧諸国と比較してEV普及が遅れているため市場は若干の抵抗を受けており、高電圧中心ツールへの完全な移行が遅れています。

英国は、断片化した修理セクターの統合と独立系ガレージの急速なデジタル化に牽引され、2031年まで最速の5.34%のCAGRを記録する軌道にあります。ブレグジットにより一部の国境を越えたサプライチェーンが分断され、ディストリビューターは国内在庫ハブを設立し、オンライン部品マーケットプレイスを強化しました。英国のワークショップは、柔軟な課金方式がベイの稼働率変動に対応するため、サブスクリプションベースの診断を試験導入しています。コネクテッドおよび自律走行車両の開発に対する政府のインセンティブも、自動運転プロトタイプ固有のソフトウェアスタックを検証できるクラウド対応スキャナーの採用を後押ししています。

消費者の行動もツール選択に影響を与えており、ドライバーのほぼ半数が予約前にオンラインで修理オプションを調査し、透明性を高めるデジタル診断レポートを提供するガレージへの圧力を高めています。イタリアは国内生産量が減少しているにもかかわらず、部品専門化の拠点として残っており、ステランティスが電動化モデルを拡大するにつれ、そのワークショップはEV対応アナライザーをますます優先しています。北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド)はEV密度でリードしており、バッテリー中心の診断への早期需要を育んでいます。一方、東欧は老朽化したICEフリート向けに最適化されたコスト重視のソリューションに傾倒しています。

競争環境

欧州自動車診断ツール市場は中程度に断片化していますが、主要ベンダーがハードウェア、ソフトウェア、およびトレーニングを統合されたエコシステムに統合するにつれ、統合が加速しています。BoschのKTSシリーズはEsitronic クラウドポータルと連携し、毎週のプロトコルアップデートとビデオサポートを提供してカスタマーロックインを深化させています。Snap-onはZEUSタブレットを活用してガイド付きコンポーネントテストとリモートエキスパートチャットを提供し、月額料金を請求することで不定期のツールアップグレードを定期収益に転換しています。ContinentalのAutodiagnos Driveはテレマティクス接続フリートをターゲットとし、ケーブル接続なしに継続的なモニタリングと予知保全アラートを提供しています。

AulelおよびLaunchなどのアジア系参入企業は、より低い取得コストで広範なモデルカバレッジをバンドルすることで価格競争をもたらし、既存企業に高度な分析とセキュアゲートウェイを通じてプレミアムを正当化することを迫っています。EV技術者の不足を補うため、ツールメーカーとトレーニングアカデミー間のパートナーシップが形成されており、例えばMAHLEはTechPROスイートを使用して高電圧能力を認定するために職業学校と協力しています。

M&A活動は、AI駆動の故障予測またはクラウドネイティブ展開に精通したソフトウェア企業の買収に焦点を当てており、開発タイムラインを延長することなく機能を拡大することを可能にしています。診断の複雑性が高まり続けるにつれ、価値はハードウェアマージンからデータサービスへと移行し、すべての市場参加者がサイバーセキュリティの態勢とアップタイム保証を洗練させることを余儀なくされています。

欧州自動車診断ツール業界リーダー

Robert Bosch GmbH

Snap-On Inc.

Continental AG

DENSO Corporation

Delphi Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:MAHLEはパリで開催されたエキップオートにおいてデジタルADAS 2.0 EXTRAキャリブレーションシステムおよびTechPRO 2スキャナーの大型アップデートを発表し、EV対応診断への注力を強調しました。

- 2024年10月:AulelはMaxiSys 906 MAXタブレットを発表し、ADASキャリブレーション機能を拡張しました。これは以前の906ユニットを使用するワークショップにとって重要なアップグレードパスを示しています。

欧州自動車診断ツール市場レポートの範囲

自動車診断ツールは、自動車のエンジン、トランスミッション、ブレーキ、およびその他のシステムの問題を検出・診断することができます。エラーコードの読み取り、システムテストの実施、警告灯のリセット、および車両の性能に関する詳細情報の提供が可能です。

欧州自動車診断ツール市場は、オファリング、車両タイプ、製品タイプ、ワークショップ機器、エンドユーザー、および国別に区分されています。オファリング別では、レポートは診断機器/ハードウェアおよび診断ソフトウェアに区分されています。車両タイプ別では、レポートは乗用車および商用車に区分されています。ワークショップ機器別では、レポートは排気ガスアナライザー、ホイールアライメント機器、塗装スキャン機器、ダイナモメーター、ヘッドライトテスター、燃料噴射診断、圧力漏れ検出、およびエンジンアナライザーに区分されています。エンドユーザー別では、レポートは自動車修理・整備店、OEMディーラーシップ、フリート管理会社、およびその他のエンドユーザーに区分されています。国別では、レポートはドイツ、英国、フランス、スペイン、イタリア、オランダ、およびその他の欧州地域に区分されています。

| OBDスキャナー |

| プロフェッショナルスキャンツール |

| 電気システムアナライザー |

| 圧力・漏れ試験機 |

| コードリーダー |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 内燃機関(ICE) |

| バッテリー電気自動車(BEV) |

| ハイブリッドおよびプラグインハイブリッド(HEVおよびPHEV) |

| 有線 |

| 無線 |

| OEMディーラーシップ |

| 独立系アフターマーケットガレージ |

| フリートオペレーター |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| ロシア |

| その他の欧州地域 |

| ツールタイプ別 | OBDスキャナー |

| プロフェッショナルスキャンツール | |

| 電気システムアナライザー | |

| 圧力・漏れ試験機 | |

| コードリーダー | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 中型・大型商用車 | |

| 推進方式別 | 内燃機関(ICE) |

| バッテリー電気自動車(BEV) | |

| ハイブリッドおよびプラグインハイブリッド(HEVおよびPHEV) | |

| 接続性別 | 有線 |

| 無線 | |

| エンドユーザー別 | OEMディーラーシップ |

| 独立系アフターマーケットガレージ | |

| フリートオペレーター | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州地域 |

レポートで回答される主な質問

欧州のワークショップが2025年に優先する診断機能は何か?

EVの普及が加速するにつれ、セキュアなECUプログラミングと高電圧バッテリー健全性分析が最上位にランクされています。

イノベーションを最も強力に牽引している車両セグメントはどれか?

ダウンタイム削減のためにテレマティクス統合診断に依存する小型商用フリートが機能開発を牽引しています。

ユーロ7は機器購入にどのような影響を与えているか?

継続的なリアルタイム走行排出ガスモニタリングの義務化により、ガレージは強化されたデータロギングおよびコンプライアンスレポート機能を備えたスキャナーへの投資を迫られています。

無線診断ツールは有線接続に取って代わりつつあるか?

無線セッションが普及している一方、中断のない電力供給と高いスループットが不可欠な場面では有線インターフェースが依然として主流です。

サブスクリプションモデルが普及している理由は何か?

一回限りのハードウェア販売を定期収益に転換しながら、ワークショップが毎週のプロトコルアップデートとリモートサポートを受け取ることを保証するためです。

小規模独立系事業者の採用を妨げている要因は何か?

プロフェッショナル機器の高い初期コストとサイバーセキュリティコンプライアンス義務が主要な障壁として残っています。

最終更新日: