自動車用TPMS市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

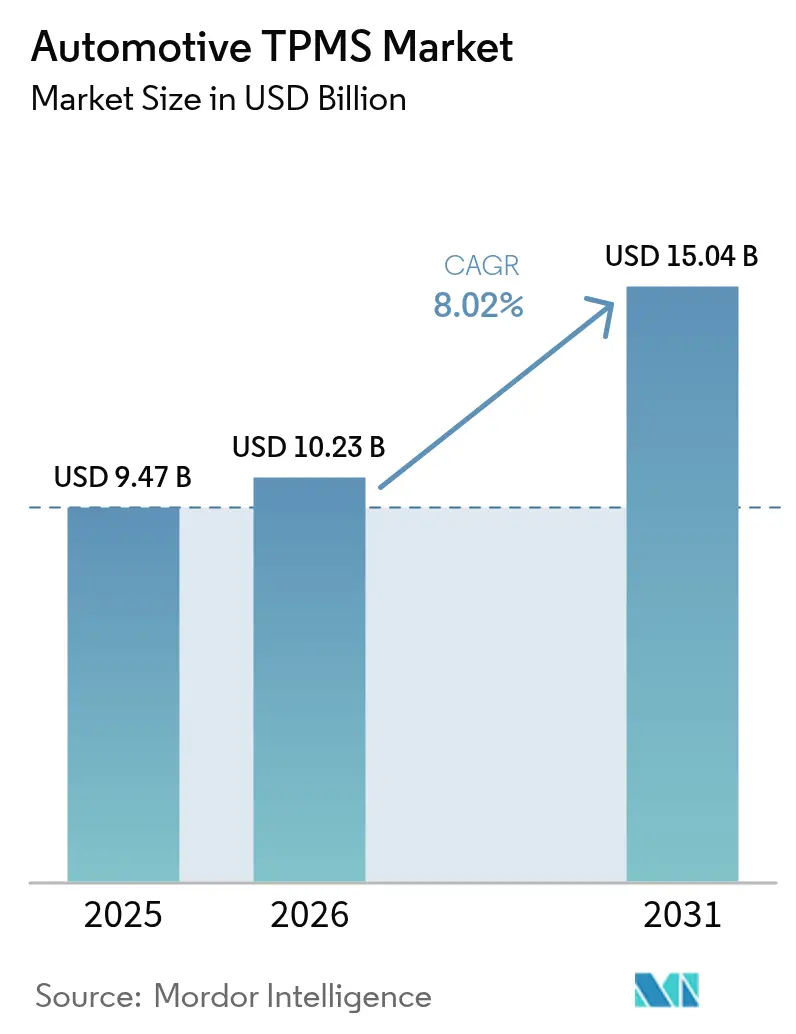

| 市場規模 (2026) | 10.23 十億米ドル |

| 市場規模 (2031) | 15.04 十億米ドル |

| 成長率 (2026 - 2031) | 8.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用TPMS市場分析

自動車用TPMS市場規模は、2025年の94億7,000万米ドル、2026年の102億3,000万米ドルから、2031年までに150億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.02%を記録すると予測されます。ダイレクトセンサーアーキテクチャが2025年の収益をリードしましたが、コネクテッドビークルスタックの拡大に伴い、自動車用TPMS市場はすでに埋め込みモジュールおよび超広帯域(UWB)周波数へと移行しつつあります。電動化により、空気圧不足による航続距離損失のペナルティが拡大しており、自動車メーカーはタイヤテレメトリーをコアエネルギー管理入力として扱うよう促されています。フリートはTPMSデータを予知保全ダッシュボードと統合しており、保険会社はタイヤ空気圧コンプライアンスを保険料割引と結び付け始めています。国連欧州経済委員会(UNECE)が公布したサイバーセキュリティ規則はセンサー認証の基準を引き上げる一方、サプライヤーがセキュアな無線更新パイプラインを認証することで差別化を図る道も開いています。

主要レポートのポイント

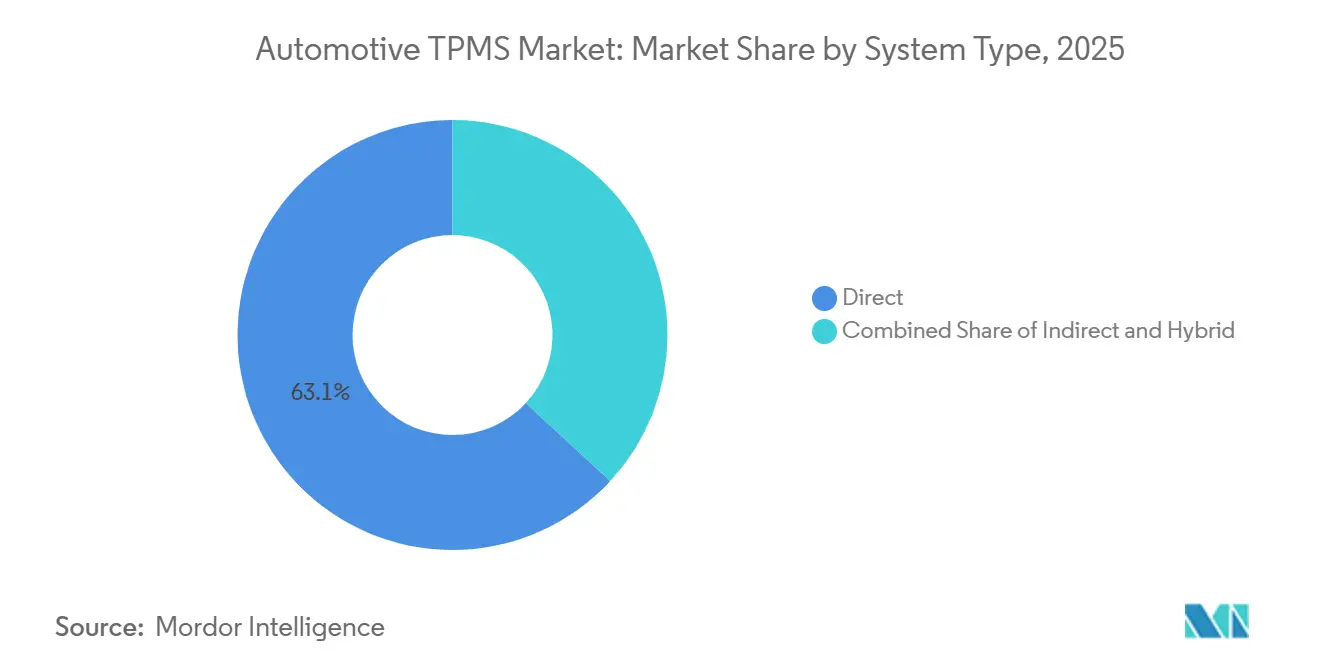

- システムタイプ別では、ダイレクトソリューションが2025年の自動車用TPMS市場シェアの63.11%をリードし、インダイレクトからダイレクトへのハイブリッドが2031年にかけて最速の8.17% CAGRを記録すると予測されます。

- センサー技術別では、MEMSキャパシティブデバイスが2025年の自動車用TPMS市場規模の51.62%のシェアを保持し、圧電技術が2031年にかけて8.23% CAGRを牽引しています。

- 取り付け方法別では、バルブステム取り付けが2025年の自動車用TPMSマーケットの67.25%を占め、タイヤ埋め込みモジュールが2031年にかけて8.25% CAGRで拡大しています。

- 周波数帯域別では、433MHzクラスが2025年の自動車用TPMS市場シェアの53.26%を占め、2.4GHz以上のUWB周波数が2031年にかけて8.33% CAGRで進展しています。

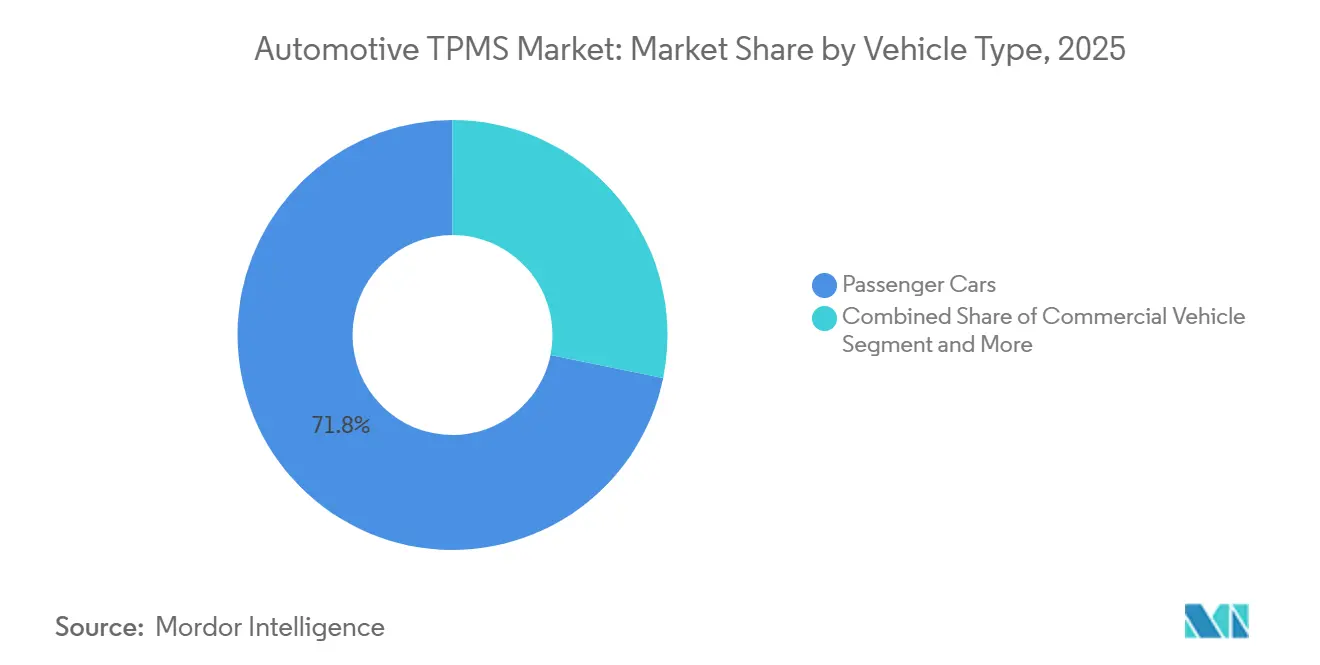

- 車両タイプ別では、乗用車が2025年の市場シェアの71.79%で自動車用TPMSマーケットを支配し、二輪車が2031年にかけて8.19% CAGRで成長すると予測されます。

- 販売チャネル別では、OEM工場装着が2025年の自動車用TPMSマーケットの67.98%を占め、アフターマーケット後付けルートが2031年にかけて8.31% CAGRで成長しています。

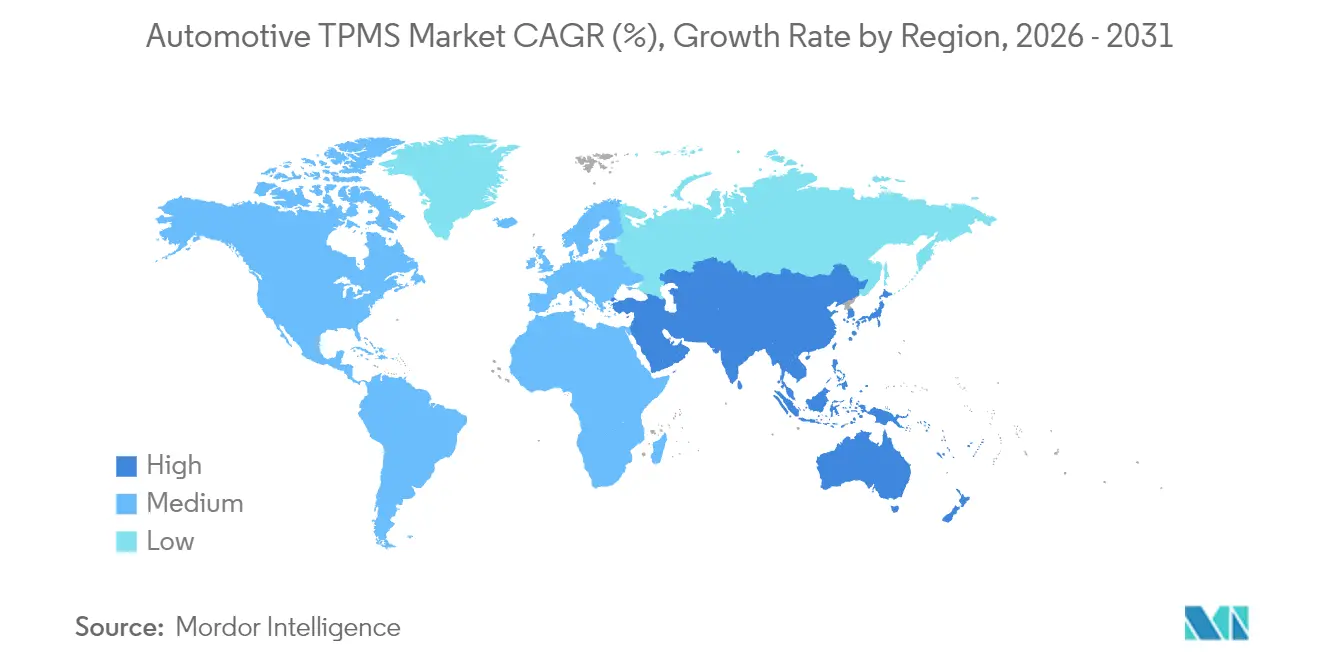

- 地域別では、北米が2025年の自動車用TPMSマーケットの36.81%を占め、アジア太平洋地域が2031年にかけて8.35% CAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車用TPMS市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| TPMS装着義務化 | +2.1% | 欧州連合(EU)、北米、中国、インドで施行が集中するグローバル規模 | 中期(2〜4年) |

| コネクテッドカーテレマティクスプラットフォームとの統合 | +1.8% | 北米、EU、アジア太平洋(中国、日本、韓国) | 長期(4年以上) |

| 重量に敏感な航続距離不安 | +1.5% | グローバル、欧州連合(EU)、中国、北米の電気自動車(EV)回廊に集中 | 中期(2〜4年) |

| スマートタイヤ健全性分析 | +1.2% | 北米・EU フリートオペレーター;アジア太平洋は新興 | 長期(4年以上) |

| 低コストMEMSセンサー | +0.9% | アジア太平洋コア(インド、中国、東南アジア) | 短期(2年以内) |

| 保険テレマティクスインセンティブ | +0.7% | 北米、EU;アジア太平洋でパイロットプログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新車安全規制におけるTPMS装着義務化

グローバルな法規制により、TPMSは任意装備から必須の型式認定項目へと移行し続けています。規制の拡大は乗用車を超えてトラック、バス、トレーラーにまで広がっており、2024年7月からEUの一般安全規則によって義務化されています[1]「自動車の型式認定要件に関する規則(EU)2019/2144」、欧州委員会モビリティ・運輸総局、europa.eu。米国では、連邦自動車安全基準(FMVSS)138に基づく規則により、総重量10,000ポンド未満のすべての軽自動車が対象となっており、装着コストは1台あたり48.44〜69.89米ドルであることが実証されています[2]「FMVSS 138:タイヤ空気圧監視システム(TPMS)」、NTEA、ntea.com。同時に、中国のGB 26149改訂版はオートバイおよび電動スクーターを対象範囲に含めています。インドのAIS 141草案は、複数年にわたる段階的なスケジュールで二輪車への直接計測を導入します。これらの同期した規則は基本需要を保証し、自動車用TPMS市場を短期的な経済変動から守るとともに、センサーサプライヤーに早期の生産能力拡大を促しています。

ADASおよびコネクテッドカーテレマティクスプラットフォームとの統合の進展

新型車両内の集中型コンピューティングドメインは、ルート計画、ドライバーアラート、フリートダッシュボードのためにTPMSテレメトリーを収集するようになっています。Continental社がIAA 2024で発表したContiConnect Proは、空気圧、温度、トレッドデータをクラウド分析にストリーミングし、整備作業指示を自動生成します。このような統合により、センサーはイーサネットゲートウェイとセキュアなファームウェアをサポートすることが求められ、自動車用TPMS市場は高帯域幅設計へと移行しています。北米のフリートが採用をリードしていますが、欧州の物流事業者もタイヤデータを走行コストアルゴリズムに急速に組み込んでいます。

電動化による重量に敏感な航続距離不安の増大

バッテリー電気自動車(BEV)モデルは内燃機関車に比べて大幅に重くなっています。その結果、タイヤの空気圧不足は航続距離を著しく低下させる可能性があります。2024年、Continental社はバンガロールでのTPMS生産能力を拡大し、第2世代センサーによるEV航続距離延長の重要性を強調しました。自動車メーカーは現在、タイヤ空気圧データを航続距離計算機に組み込んでおり、TPMSデータが顧客満足度に直接影響することを示しています。中国や欧州連合(EU)などEV普及が進む地域が最も恩恵を受けると予想されます。

スマートタイヤ健全性分析エコシステムへのシフト

予測分析により、TPMSはコストセンターからサブスクリプション収益ドライバーへと再定義されています。Continental社のフリートプラットフォームは、空気圧パターンを燃料消費量およびタイヤ摩耗と結び付ける自動アラートを提供し、フリートが交換を先送りしてタイヤの使用量ベースリースを交渉できるようにしています。センサーハードウェアとクラウドソフトウェアの両方を管理するサプライヤーは、車両稼働率を向上させながら継続的な収益を得ています。採用は北米の大型トラック輸送で最も強いですが、インドと中国での初期パイロットは、物流事業者が効率を追求する中で並行した勢いを示しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| センサーおよびキャリブレーションの高コスト | -1.3% | アジア太平洋(インド、東南アジア)、ラテンアメリカ、アフリカ | 短期(2年以内) |

| サイバーセキュリティの脆弱性 | -0.9% | グローバル、EU、日本、韓国での規制上の焦点 | 中期(2〜4年) |

| 取り付けの複雑さとメンテナンスの問題 | -0.6% | 北米、EUアフターマーケットチャネル | 短期(2年以内) |

| エアレスおよびランフラットタイヤ技術 | -0.4% | グローバル、商用フリートおよび軍事での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エントリーレベルセグメントにおけるセンサーおよびキャリブレーションの高コスト

エントリーレベルの自動車や二輪車は、センサー価格と取り付け工賃が予算を圧迫し、メーカーがコスト効率の高いソリューションを提供することを困難にしています。インダイレクトアルゴリズムはより安価ですが、安全性と信頼性を確保するためにさまざまな地域でますます厳格に施行されている標準的な精度要件を満たすことができません。半導体スケーリングの進歩によりユニットコストは徐々に低下していますが、インダイレクトシステムとのコスト同等性を達成することは長期的な目標であり続けています。この遅延は、価格に敏感な市場、特にインドの農村部やアフリカの一部地域での普及を妨げ続けており、これらの地域では手頃な価格が消費者にとって重要な要素となっています。

無線TPMSのサイバーセキュリティの脆弱性

TPMSモジュールは、暗号化されていない無線送信によりスプーフィングおよびサービス拒否攻撃に対して脆弱です。UNECE 155はリスク評価とセキュアなキーストレージを義務付けていますが、追加のエンジニアリング上の課題も生じさせています。ISO/SAE 21434はさらに一歩進んで、ライフサイクルサイバーセキュリティエンジニアリングの重要性を強調し、サプライヤーにセキュアブートおよび暗号化メッセージングの後付け実装を促しています。これらのコンプライアンスコストは中小規模のベンダーに負担をかけ、サプライヤーの多様性の低下とイノベーションサイクルの減速につながる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:ダイレクトシステムが統合の波をリード

ダイレクトアーキテクチャは2025年の収益の63.11%を占め、正確なタイヤ内空気圧測定と規制上の支持により、2031年にかけて8.17% CAGRで拡大し続けています。ダイレクトセンサーは厳格な誤差範囲を満たし、欧州、北米、中国の乗用車のデフォルトとなっています。インダイレクトシステムは低コスト車両に残存していますが、全輪同時の空気圧不足を検出することができません。ダイレクトセンサーとインダイレクトアルゴリズムを組み合わせたハイブリッド構成は、積載量の変動に対応するコスト重視の商用フリートに訴求しています。

アジア太平洋地域では、新しいオートバイ規制がリアルタイムの空気圧データを義務付けており、ダイレクトセンサーの需要を大幅に増加させています。進化する基準への安全性強化とコンプライアンスの必要性がこの急増を牽引しています。この需要に対応するため、Continental社はエントリーレベルのTPMS Go診断ツールを導入しており、アフターマーケットショップがセンサーを効率的にペアリングし、取り付けの複雑さと時間を削減できるようにしています。センサー価格の低下に伴いハイブリッドシステムの採用が安定する可能性がありますが、多くの大型車両オペレーターは、耐久性が重要な長距離ルートにおいて、デュアルモード設定の堅牢性と信頼性を引き続き好んでいます。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

センサー技術別:圧電技術のイノベーションが電力パラダイムを変革

MEMSキャパシティブデバイスは2025年に51.62%のシェアを保持しており、低消費電力とCMOS互換性が評価されています。圧電センサーは現在の支配力は低いものの、極端な熱と振動に耐えられるため大型トラックに最適であり、8.23% CAGRで最速の成長が見込まれています。ストレインゲージソリューションは線形出力が評価される過渡的な選択肢として機能していますが、より高い電流消費という課題があります。

Continental社のバンガロール生産ラインは軽自動車向けに調整されたMEMSキャパシティブ形式に注力しており、日本のサプライヤーは過酷な動作環境の需要に応えるために圧電セラミックスの生産を拡大しています。半導体の入手可能性は技術選択において重要な役割を果たしています。MEMSデバイスは確立された8インチウェーハ製造プロセスの恩恵を受けており、圧電スタックは特殊なセラミックサプライチェーンに依存しています。予測期間中、キャパシティブ素子と圧電素子を統合したハイブリッドICパッケージが有望なソリューションとして登場し、耐久性と精度のバランスを提供することが期待されています。

取り付け方法別:埋め込みモジュールが継続的モニタリングを実現

バルブステムアセンブリは2025年の取り付けの67.25%を占め、標準的なタイヤサービスツールと技術者の習熟度により、後付けに適したドミナントな形状として残っています。バンドマウントセンサーはランフラットホイールウェルでの地位を確保していますが、ストラップが重量を増加させバランス調整を複雑にします。タイヤ埋め込みモジュールは取り付けオプションの中で最速の8.25% CAGRで成長しており、タイヤカーカス内に収まり、盗難を抑止し、タイヤメーカーがデータリッチなサービスサブスクリプションを販売できるようにします。欧州のトラックフリートは、毎回転ごとにトレッド摩耗指標を収集し、タイヤ・アズ・ア・サービス契約に組み込む埋め込みスイートを試験運用しており、支払いをゴムのペア数ではなく走行距離に結び付けています。

採用の障壁は残っています。埋め込みデバイスには新しい加硫プレスが必要で、加硫温度に耐えなければならず、リサイクル業者がゴム廃棄物からエレクトロニクスを分離することを強いられます。Schrader社が2025年11月に発売した大型クランプイン式センサーは、バルブステムハードウェアが依然として主流である理由を示しています。OE互換性と迅速な路上交換により、貨物輸送業者のダウンタイムを低く抑えています。それでも、ライフサイクルトレーサビリティを収益化するサステナビリティ規制が、今後10年末までに埋め込みSKUへの移行を促す可能性があります。その転換が起きれば、埋め込みモジュールに帰属する自動車用TPMS市場規模は倍増し、現在バルブサプライヤーに有利な競争マップを塗り替えることになります。

周波数帯域別:高周波数が高度な機能を実現

433MHzで動作するユニットが2025年の出荷シェアの53.26%を占めていましたが、2.4GHz以上で動作するセンサーが最強の8.33% CAGRを記録すると予測されています。レガシーのサブギガヘルツ無線は成熟したアンテナ、スチール車体を通じた低い透過損失、および調和された型式認定規則を享受しています。しかし、ゾーンアーキテクチャを採用する新型車両は、すでに搭載されているBluetooth Low Energyスタックとメッシュ接続できる2.4GHzチップを評価しており、ゲートウェイコストを削減しています。UWBはさらにセンチメートルレベルの測距をサポートし、路上の計量所が走行中のスキャンでタイヤ状態を照会できるようにします。これは欧州の協調型高度道路交通システム(C-ITS)ロードマップ内で魅力的な機能です。

Continental社のContiConnect Proは高周波リンクを活用して分単位の更新をクラウドダッシュボードにストリーミングし、数十のデポを管理する物流マネージャーを説得しています。しかし、電力密度の制限は管轄区域によって異なり、ファームウェアがデューティサイクルを切り替えることを義務付け、一部の市場では直線距離が短縮されます。コンポーネントの入手可能性も要因となります。433MHz表面弾性波フィルターは安価で豊富に供給されていますが、自動車認定済みのUWB SoCは制約のあるファウンドリ容量を占有しています。これらの摩擦にもかかわらず、プレミアムEVおよび自律走行プロトタイプは単一の時刻同期クロック下でセンサーフュージョンを統合するためにUWBを指定しており、高帯域チャネルがすべての周波数カテゴリーで最速の拡大を続けることを確実にしています。

車両タイプ別:二輪車が新興市場の拡大を牽引

乗用車は、OECD経済圏での20年にわたる法定義務化の後、2025年のセンサーの71.79%を占めました。しかし、二輪車は最速成長セグメントとして台頭しており、2031年にかけて8.19% CAGRで成長しています。これは、オートバイや電動スクーターへのダイレクトTPMS採用を加速させる新基準が施行されている中国などの地域における規制変更によって牽引されています。商用トラックはその中間に位置し、燃料効率の最適化とタイヤ関連の故障最小化のために空気圧データに依存していますが、全体的なセンサー使用量は軽自動車より低いままです。

センサーの小型化は、10,000rpm以上で回転し限られたキャビティスペースしか持たないオートバイリムにとって重要です。ベンダーは信号強度を犠牲にすることなくPCBフットプリントとバッテリーセルを縮小するために競争しており、これはRFインパッケージの専門知識を持つファブレスチームに有利な設計上の制約です。トラックTPMSのフリート需要は、保険会社が空気圧不足イベントにペナルティを課す走行距離ベースの保険料を展開するにつれて堅調を維持しています。総じて、増加する二輪車台数と安定したトラック後付けが、乗用車の装着率が飽和に近づく中でも自動車用TPMS市場を拡大させています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

販売チャネル別:アフターマーケット後付けがフリート採用を加速

OEM組立ラインは2025年のユニットの67.98%を占め、自動車メーカーが車両がショールームに届く前に型式認定を確保する必要性を反映しています。アフターマーケットは最高の8.31% CAGRを記録しており、古いフリートが保険割引を獲得し、厳格化する地域規制に対応するためにセンサーを後付けしているためです。ユニバーサルプログラマブルSKUはディストリビューターの在庫管理の手間を軽減し、ハンドヘルドプログラマーを介して1つの部品で複数のプロトコルをフラッシュできます。Continental社のTPMS Goハンドヘルドは、1人の技術者による取り付けを近隣のガレージでも可能にし、以前はセンサー交換コストを避けていた車両オーナーのダウンタイムを削減しています。

チャネル経済は大きく異なります。OEM契約は薄い利益率での複数年の数量保証を重視するのに対し、アフターマーケットプレーヤーは断片化した需要の中でより高いユニット収益性を追求しています。保証条件も購買行動に影響します。工場センサーは多くの場合5年間の保証を持つのに対し、多くの後付けオプションは2年間しか提供せず、フリートは資本コストとリスクエクスポージャーを比較検討することになります。欧州と北米で車両保有台数の高齢化が続く中、後付け普及率が新車販売が横ばいになっても総出荷量の成長を牽引し、アフターマーケットが現在の自動車用TPMS市場ランドスケープで最も速く動くレーンであり続けることを確実にしています。

地域分析

北米は2025年の自動車用TPMS市場収益の36.81%を維持しており、根付いた規制の歴史と高い車両保有率を反映しています。この地域の成長は現在、新規乗用車装着ではなく、テレマティクスのバンドルと商用フリートの採用に依存しています。米国のアフターマーケットは平均車齢が12年を超えることで支えられており、カナダは軽トラックセグメントで同様のパターンを示しています。UNECE 155に基づくサイバーセキュリティ規定は米国国内モデルを拘束しませんが、多国籍OEMは輸出コンプライアンスを簡素化するために自発的に準拠しています。

欧州は僅差で続いていますが、異なるダイナミクスを持っています。一般安全規則は2024年7月から事実上すべての新型軽自動車および大型車両にTPMSカバレッジを拡大しました。2014年以前に登録された工場センサーを持たない車両の間で後付け需要が急増しています。ドイツ、フランス、英国は後付け台数で最上位にランクされており、これは検証済みタイヤ空気圧コンプライアンスに対する保険リベートによるものです。この地域はまた、循環型タイヤ管理スキームを奨励するサステナビリティ目標に動機付けられた埋め込みセンサーパイロットでもリードしています。

アジア太平洋地域は最速成長市場であり、2031年にかけて8.35% CAGRで進展しています。中国のGB 26149のオートバイおよび電動スクーターへの拡大は、年間数百万台規模の機会を創出しています。Continental社のバンガロールラインは、急増するOEM需要に対応し韓国に輸出するためのローカルハブを同社に提供しています。日本と韓国はともにUNCE規則に準拠しており、ISO/SAE 21434適合を文書化できるベンダーを優遇するサイバーセキュリティ認証を重視しています。

規制環境

TPMSの需要は、主要な自動車市場において安全性を重視した型式認証や性能要件に根ざしている。米国では、NHTSAが軽車両向けにFMVSS No. 138を施行しており、タイヤの空気圧が大幅に低下した際に運転者へ警告するシステムを義務付けているため、OEMの工場装着による採用は新車プログラムに構造的に組み込まれ続けている。

UNECEに準拠する市場では、UN Regulation No. 141(R141)が多くの締約国で使用される技術的枠組みを提供しており、これは欧州連合のアプローチとも整合している。欧州連合ではRegulation (EU) 2019/2144(一般安全規則)が2024年7月から車両カテゴリー全体にわたって安全機能要件を拡大した。2026年のUNECE WP.29における議論では、R141補足規則の自動運転定義への言及や試験附属書の更新が取り上げられており、単独の警告機能から車両制御・通信アーキテクチャとのより緊密な統合へとコンプライアンスが移行する方向性を示している。この方向性により、型式認証時における認証済みセンサーメッセージングと堅牢な検証の必要性が高まっている。

バリューチェーン分析

バリューチェーンは半導体・センシング関連の投入財(MCU/ASIC、MEMS素子、RF部品、バッテリー、バルブハードウェア)から始まり、モジュールのパッケージングと組み立て、キャリブレーションとエンドオブライン試験を経て、最終的にOEMプラットフォームまたはアフターマーケット向けキットへの統合に至る。この統合は、プログラミングおよびリラーニング用のツールによって支えられている。ティア1サプライヤーやセンサーブランド(Continental、DENSO、Sensata Technologies/Schrader、Huf、Pacific Industrialなど)は部品メーカーと自動車メーカーの間に位置し、診断ツールプロバイダーやディストリビューターは汎用プログラマブルセンサーやワークショップ機器を通じてアフターマーケットのリーチを拡大している。

TPMSは成熟ノードの生産能力で製造されることが多い自動車グレードの電子部品に依存しており、加えて厳格に規定されたRF性能やバッテリー性能も求められるため、供給の継続性と認証の深さは恒常的な制約となっている。2026年、自動車用チップ供給動向全般に見られる電子部品配分リスクにより、OEMやティア1サプライヤーはより柔軟な部品表(BOM)戦略、承認サプライヤーの追加、SKUの断片化を減らすソフトウェア対応のキャリブレーションワークフローへと移行している。下流側では、ディーラーサービス網、独立系ワークショップ、フリート整備などのチャネル実行が交換頻度に影響を与えており、バッテリーの寿命終了やセンサーペアリングの複雑さがレトロフィットの経済性や継続的なサービス収益を左右している。

競合ランドスケープ

自動車用TPMS市場は、Continental、Sensata Technologies、Pacific Industrial、Huf、DENSOを中心に緩やかな統合が見込まれています。これらのリーダー企業は、深いOEMパイプラインとグローバルな型式認定ポートフォリオを活用してシェアを守っています。Continental社の2024年7月のSamsaraとの契約は、一回限りのハードウェア販売からサブスクリプション分析への転換を示しており、粘着性のあるソフトウェア収益のために粗利益率を交換しています。Sensata社の最近のレポートは、研究開発への強い注力と車両電動化技術の進歩へのコミットメントを強調しています。同社は次世代TPMSチップの能力強化に向けた明確な意図を表明しており、イノベーションへの献身と自動車産業の進化するニーズへの対応を示しています。

第2層の競合企業は地域ニッチに集中しています。Pacific Industrialは日本の軽自動車装着を支配し、Hufは軽量クランプインバルブを重視するドイツのプレミアムブランドに供給しています。UNECE 155に基づくサイバーセキュリティ義務化は、センサーASICにハードウェアセキュリティモジュールを組み込める専門チップメーカーを招き入れ、既存の階層を混乱させる可能性があります。一方、タイヤメーカーは埋め込みモジュールを実験し、データサービスをタイヤ・アズ・ア・サービス契約に組み込もうとしており、スタンドアロンセンサーサプライヤーに生の空気圧測定を超えた付加価値を証明するよう圧力をかけています。

参入障壁は資本集約度よりも認証の範囲に依存しています。ISO/SAE 21434コンプライアンス監査と国連型式認定書類はエンジニアリングの帯域幅を消費し、中小企業を抑止しています。同時に、アフターマーケットツールメーカーは後付け成長に目を向け、TPMS診断をより広範なOBDソリューションとバンドルしています。エコシステムが収束するにつれて、競争の物語はセンサーの部品表だけでなく、ソフトウェア能力、クラウドからエッジへの暗号化、および無線更新の信頼性へと傾いています。

自動車用TPMS業界リーダー

DENSO Corporation

Continental AG

Sensata Technologies (Schrader)

Huf Hülsbeck & Fürst

Pacific Industrial Co. Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースは、コンプライアンスや精度要件が既存基盤の能力を上回るスピードで高まっている分野に現れており、特に二輪車や商用フリートにおいて間接推定に頼らず直接測定を採用する動きが進んでいる。米国のFMVSS No. 138やUNECEのUN R141、そして2024年7月から展開されるEU一般安全規則といった地域の規制的な支えは、OEM装着台数を型式認証サイクルに結びつけ続ける一方で、車両の高齢化やセンサーのバッテリー寿命終了に伴い、サービスやレトロフィットにおける後続機会も生み出している。

2024年から2026年にかけての製品およびエコシステムの動きは、単独の警告機能を超えた、より広範な機会群を示している。コネクテッドフリートプラットフォーム(例えば、IAA 2024で披露されたContinental ContiConnect Pro)やスマートタイヤのコンセプトは、TPMSを予知保全、タイヤ・アズ・ア・サービス、エネルギー管理のユースケースへと引き込んでおり、特に空気圧不足が航続距離への明確なペナルティにつながる、より重量のあるEVにおいて顕著である。パッケージング面では、センサーポケットを備えたタイヤ(2026年のContinentalの商用タイヤ開発)やインドで導入された組み込み型スマートタイヤ(JK Tyre、2025年)といった統合しやすい設計が、タイヤメーカーとセンサーサプライヤーがモニタリングをより高付加価値なシステムとしてパッケージ化できることを示している。同時に、レポート範囲で言及されているサイバーセキュリティ要件(UNECE R155およびISO/SAE 21434)により、セキュアなセンサー認証や更新メカニズムへの需要が高まっており、これがOEM調達やフリート展開における差別化を後押ししている。

最近の業界動向

- 2026年6月:Continentalは、Conti Coach HA3ラインに向けて、デジタルタイヤモニタリングハードウェアの取り付けを簡素化する工場成形の一体型センサーポケットを備えたSensor Ready商用タイヤを発表した。取り付けインターフェースをタイヤ自体に組み込むことで、Continentalは装着の摩擦を減らし、ダウンタイムと取り付け作業が重要となる商用フリートにおけるコネクテッドタイヤモニタリングの迅速な拡大を後押ししている。

- 2026年3月:DENSOは、12種類の新しいTPMSセンサー部品番号を追加してFirst Time Fitアフターマーケット製品を拡大し、対応車両をさらに1,400万台拡大した。適用範囲の拡大は、車両保有台数の高齢化に伴い交換需要の対象を増やし、サービス充足率を改善しつつ、より少ないサプライヤーラインへの標準化を目指すディストリビューターやワークショップを支援する。

- 2025年11月:Schraderは、センサー、バルブ、統合OBD-II機能とWi-Fi更新機能を備えたVT Truck 2.0ツールを含む、フリートおよび商用車向けの重負荷用TPMSポートフォリオを発表した。ハードウェアとツールを組み合わせたこのアプローチは、リラーニングの複雑さを軽減し、オーバーザエア方式のツール更新により診断能力を常に最新の状態に保つことで、商用車レトロフィットにおけるSchraderの地位を強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、道路走行車両で使用されるタイヤ空気圧監視システムから生じる収益を対象としており、圧力変化を検出して運転者や車両システムに警告を送るハードウェアおよび電子機器を含む。

対象範囲外:タイヤ自体の販売、ホイールおよびリムの組み立て、タイヤ空気圧監視機能を持たないより広範な車両安全電子機器は含まれない。

セグメンテーション概要

- システムタイプ別

- ダイレクト

- インダイレクト

- ハイブリッド

- センサー技術別

- MEMSキャパシティブ

- ストレインゲージ

- 圧電

- その他(光学式、表面弾性波等)

- 取り付け方法別

- バルブステム(スナップイン&クランプイン)

- バンド/リムマウント

- タイヤ埋め込みモジュール

- 周波数帯域別

- 315MHz

- 433MHz

- 2.4GHz以上&UWB

- 車両タイプ別

- 乗用車

- 商用車

- 二輪車

- 販売チャネル別

- OEM工場装着

- アフターマーケット後付け

- 地域

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

初期の市場構造については、政府の運輸機関、道路安全規制当局、および利用可能な場合には税関貿易データベースからの車両生産・登録統計など、相互検証可能な公的・公式データに依拠した。また、装着要件を形成する規格や規則文書、直接式および間接式モニタリングの仕組みを説明する業界団体の発表や技術論文も精査した。

収益モデルの基礎を固めるために、企業開示資料、投資家向けプレゼンテーション、製品パンフレット、機能採用や交換サイクルについて論じる信頼性の高い自動車業界メディアの報道といった二次情報を使用した。並行して、企業財務・インテリジェンス、特許データベース、輸出入の出荷レベルデータベースへの有料アクセスを利用し、サプライヤー活動のシグナルやセンサー関連技術の方向性を検証した。ここに挙げたソースは例示であり、本調査ではデータ収集、検証、明確化のためにその他多くの参考資料を使用した。

一次インタビューおよび調査

一次的な議論は、部品サプライヤー、モジュール組立業者、自動車OEM担当者、ディストリビューター、サービスネットワークなど、TPMSのバリューチェーン全体にわたる関係者と実施した。これらの情報は、車両カテゴリー別の装着率、アフターマーケットにおける典型的な交換行動、および各地域におけるセンサーおよび関連モジュールの現実的な価格動向を確認する助けとなり、前提条件が実務的なものであり続けることを担保した。

一次調査の現地作業回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):15% | アジア太平洋(APAC):43% |

| ミッドティア:46% | 機能・事業部門責任者:38% | 欧州・中東・アフリカ(EMEA):34% |

| 中小規模の事業者:15% | マネージャー:47% | 南北アメリカ:23% |

市場規模算出と予測

市場規模算出には、世界の車両保有台数、新車生産台数、TPMS装着規則を対応可能な台数プールへと変換し、その後システムタイプおよびチャネル別の平均販売価格帯を用いて金額に換算するトップダウン方式のモデルを構築した。この合計値は、主要国におけるセンサーおよびモジュールの標本抽出台数、OEMとアフターマーケットの分配に関するチャネルチェック、TPMS関連部品へのサプライヤー収益のエクスポージャーに基づく妥当性検証など、選択的なボトムアップの概算によって照合した。

主な推進要因としては、乗用車と商用車の生産構成、直接式・間接式TPMSの普及度、OEM工場装着比率とレトロフィット需要、バッテリー寿命やサービスサイクルに紐づく交換頻度、周波数帯やコンプライアンス要件の地域差といった実務的な入力値を用いた。国別データが欠落している場合は、車両登録台数や輸入動向といった代替指標を用いてギャップを埋め、その後インタビューを通じて得られた範囲を検証した。予測には短期の多変量チェックを伴うシナリオ分析を活用し、想定される車両生産台数、規制主導の採用、価格下落の前提条件を最終カーブ確定前にストレステストした。

データ検証と更新サイクル

成果物は複数のステップを経て検証されており、まずインタビューで繰り返し出てきた車両生産動向、地域別採用シェア、チャネル構成の見込みなど、独立したシグナルとの相互照合から始まる。ある国やセグメントで異常な急上昇が見られた場合は、根本的な要因を再確認し、価格および数量の前提を見直したうえで、変動の説明がつかない場合には情報源に再度連絡を取った。

発行前には、計算が整合し、地域や年をまたいでロジックが一貫していることを確認するため、モデルおよび主要な前提条件についてアナリストによるレビューを実施する。本レポートは年次で更新されるほか、規制の更新や車両生産の大幅な変化など重大な変化が生じた際には臨時の更新も行う。納品前には最終レビューを完了し、クライアントには入手可能な最新の見解を提供する。

Mordor Intelligenceの自動車用TPMS市場規模と他の公表推計値との比較

公表されているTPMS市場規模は、同じ領域を対象としているように見えても、対象製品、計上されるチャネル、年の定義が必ずしも一致していないため、異なる場合がある。また、価格が単一のグローバル平均として扱われるか、システムタイプ、車両構成、OEMとアフターマーケットの動向に紐づけて扱われるかによっても差異が生じる。

交換専用のセンサー収益が単独のサービス項目として報告される場合、これはMordor Intelligenceの調査範囲外となり、サービス労務費、キット、隣接するタイヤ電子機器を1つの合計に混合する推計値との間にギャップを生む。さらに、一部の発行元は、コネクテッド機能について、車両生産データやチャネルからのフィードバックと照らし合わせて再検証することなく、より速い価格上昇や積極的な採用曲線を想定しており、それが短期的な数値を押し上げる要因となり得る。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.47 B (2025) | |

| グローバルコンサルティング会社A | USD 10.92 B (2025) | より広範なパッケージ型の定義を用いており、OEMおよびアフターマーケットのシステムを、関連する取り付けやキット価値とまとめて計上する場合があり、同じ基準年に対してより高い成長率を適用している。 |

| 業界メディアB | USD 8.01 B (2025) | 保守的な価格設定でコアシステム構成部品を重視することで、より狭い価値プールを採用しており、チャネル構成の前提はアフターマーケットの価値貢献を減らすOEMシェアに大きく傾いている。 |

これら3つの数値の間の差異は、主にコアシステムの周辺で何が計上されるか、そしてOEMとアフターマーケットの価格設定や交換行動がどのように扱われるかに起因している。観測可能な車両生産台数および保有台数のシグナルに合計値を結びつけ、インタビューからのフィードバックを用いてチャネルおよび平均販売価格の前提をストレステストすることで、当社の推計値は毎年にわたって追跡・再現しやすいものとなっている。

レポートで回答される主要な質問

TPMS収益は2026年から2031年にかけてどのようなCAGRを記録しますか?

自動車用TPMSマーケットは2026年から2031年にかけて8.02% CAGRで成長すると予測されています。

2025年において最大の収益シェアを持つシステムタイプはどれですか?

ダイレクトTPMSは2025年の売上の63.11%を占め、支配的なアーキテクチャであり続けています。

タイヤ埋め込みモジュールが魅力的な理由は何ですか?

外部ハードウェアを排除し、盗難リスクを低減し、タイヤメーカーがタイヤの寿命全体を通じてデータサービスをバンドルできるようにします。

サイバーセキュリティ規則はTPMSサプライヤーにどのような影響を与えますか?

UNECE 155およびISO/SAE 21434はセキュアなキーストレージと暗号化メッセージングを要求し、認証コストを増加させますが、準拠ベンダーに差別化の機会を創出します。

後付けキットは普及していますか?

はい、アフターマーケット後付けは8.31%で拡大しており、古い車両がコンプライアンスを求め、フリートが空気圧データを保険テレマティクスに結び付けているためです。

最終更新日: