自動車用タイヤ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

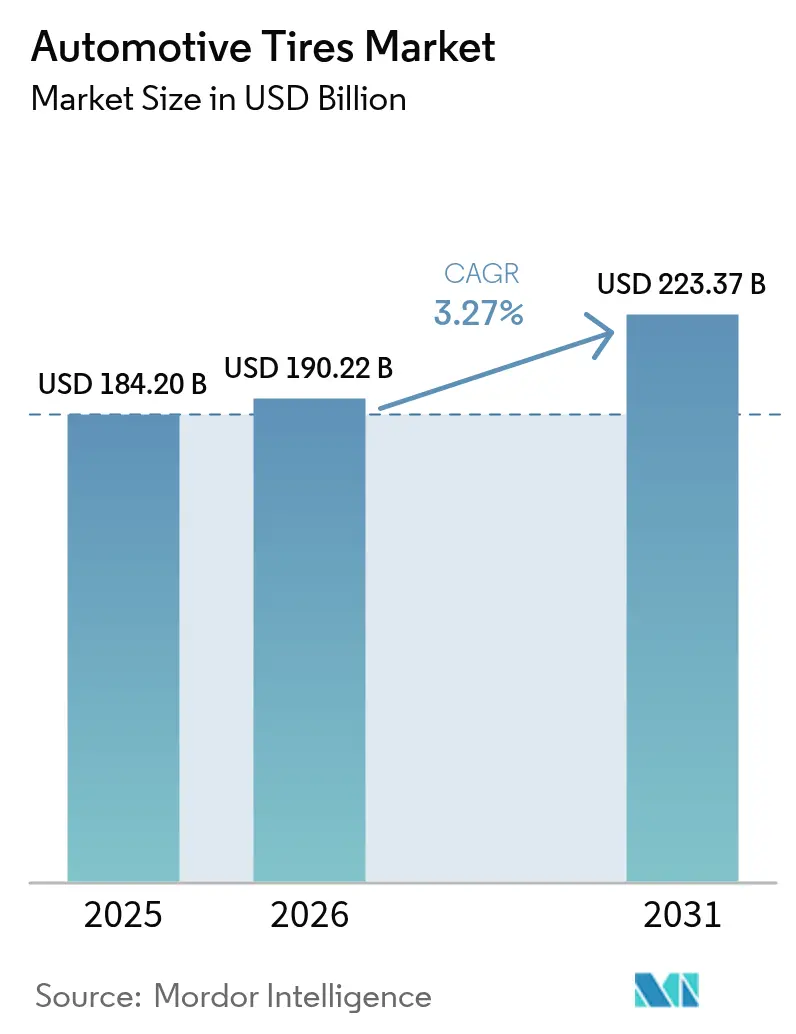

| 市場規模 (2026) | 190.22 十億米ドル |

| 市場規模 (2031) | 223.37 十億米ドル |

| 成長率 (2026 - 2031) | 3.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用タイヤ市場分析

自動車用タイヤ市場規模は2026年に1,902億2,000万米ドルと推定され、2025年の1,842億米ドルから成長し、2031年には2,233億7,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率3.27%で拡大します。この軌跡を形成する複数のダイナミクスとして、電気自動車の普及が超低騒音・低転がり抵抗製品への需要を高め、持続可能性政策が国内合成ゴム投資を促進し、消費者の大径リムへの嗜好が平均販売価格を押し上げています。アジアの製造基盤の厚みと車両保有台数の増加が地理的な中核を維持する一方、北米と欧州はコネクティビティとプレミアムパフォーマンスを中心に革新を進めています。東南アジアのゴム葉枯れ病と欧州のカーボンブラック物流に起因するサプライサイドの圧力は、サプライチェーンの強靭化の必要性を浮き彫りにしています。しかし、フリートの近代化とデータ豊富なスマートタイヤ契約が新たな収益源を開拓するにつれ、自動車用タイヤ市場全体は引き続き拡大しています。

主要レポートのポイント

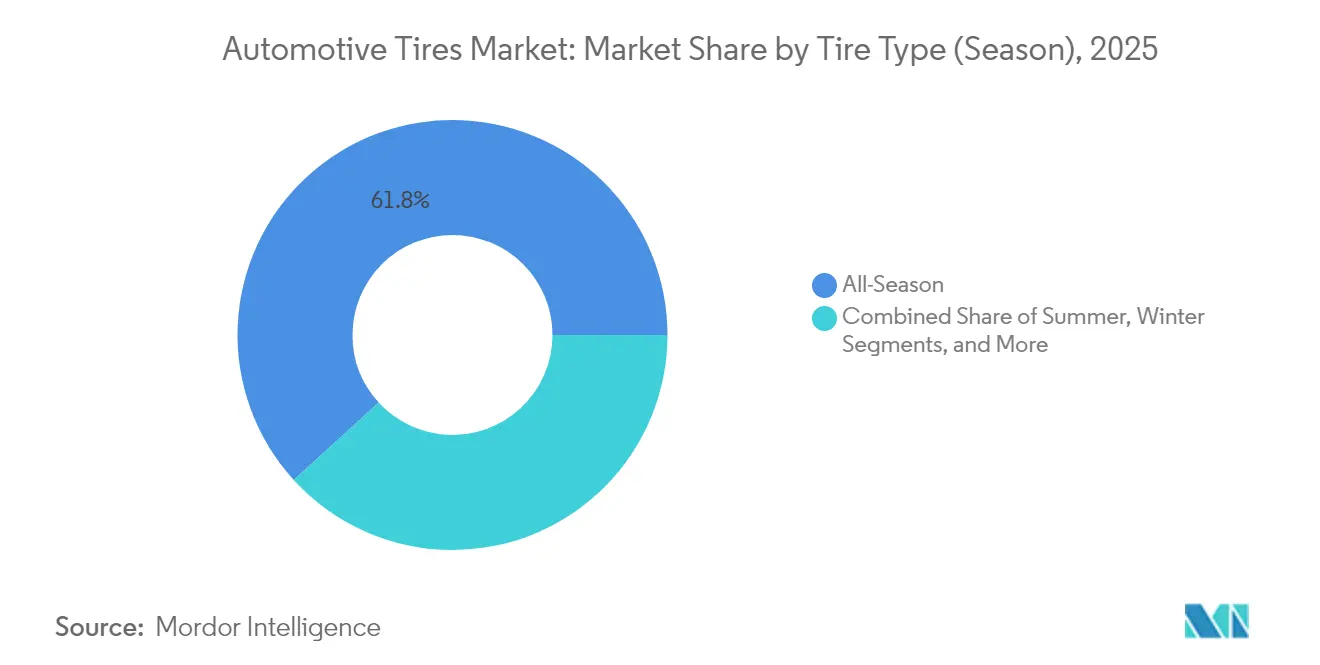

- タイヤタイプ(季節)別では、オールシーズン製品が2025年の自動車用タイヤ市場シェアの61.78%をリードし、ウィンタータイヤは2031年にかけて最速の年平均成長率4.12%を記録すると予測されています。

- タイヤ設計別では、ラジアルタイヤが2025年の自動車用タイヤ市場シェアの85.72%を占め、非空気圧式・エアレスオプションは2031年にかけて年平均成長率5.49%で拡大する見込みです。

- 車両タイプ別では、乗用車が2025年の自動車用タイヤ市場シェアの56.63%を獲得し、BEV専用タイヤは2026年から2031年にかけて年平均成長率10.63%で拡大しています。

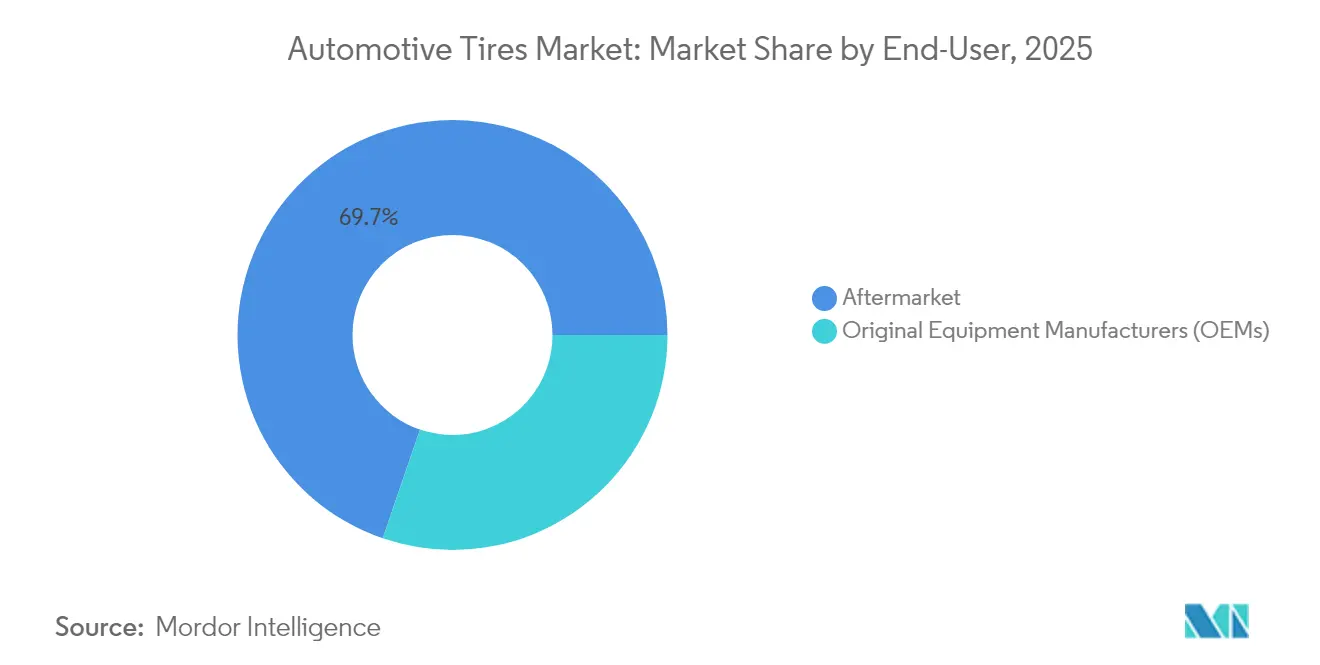

- エンドユーザー別では、交換・アフターマーケットチャネルが2025年の自動車用タイヤ市場規模の69.74%のシェアを保持し、OEM需要は2031年にかけて年平均成長率7.2%で増加しています。

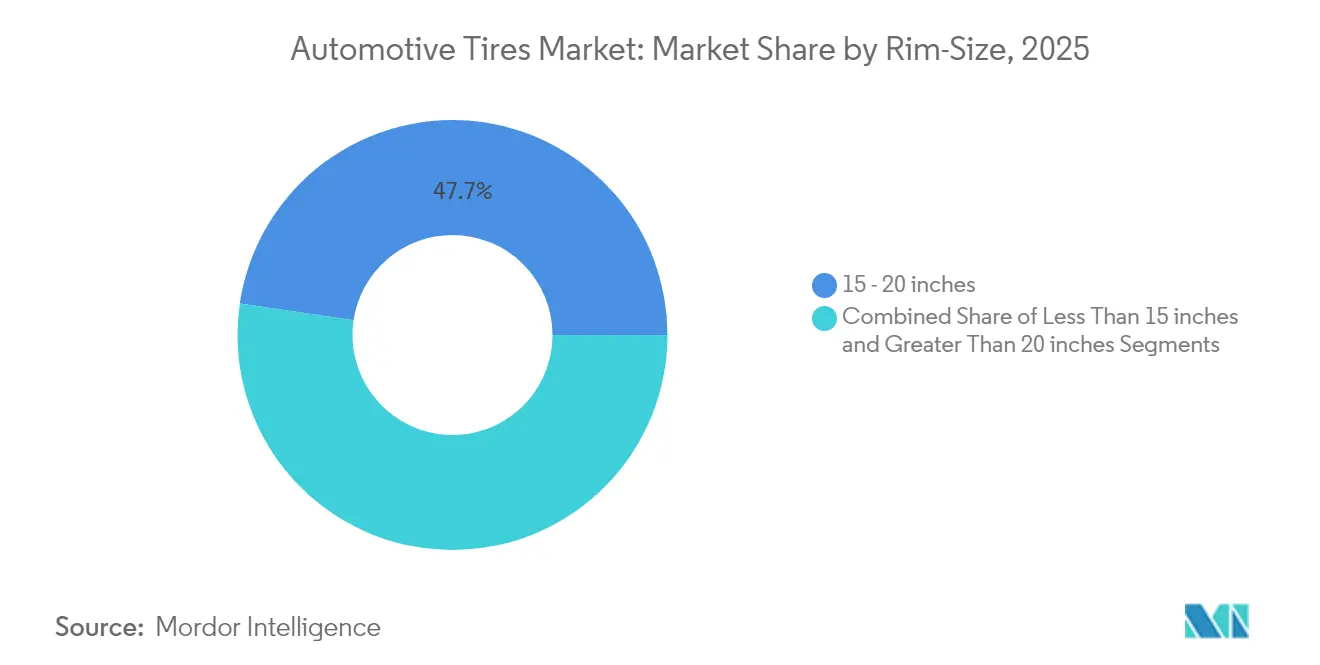

- リムサイズ別では、15~20インチセグメントが2025年の自動車用タイヤ市場で47.66%のシェアを占め、20インチ超のタイヤが年平均成長率7.98%で最も急成長するカテゴリーを形成しています。

- 推進方式別では、ICE車両が2025年の自動車用タイヤ市場シェアの91.62%を維持していますが、バッテリー電気自動車用タイヤは2031年にかけて堅調な年平均成長率10.62%が見込まれています。

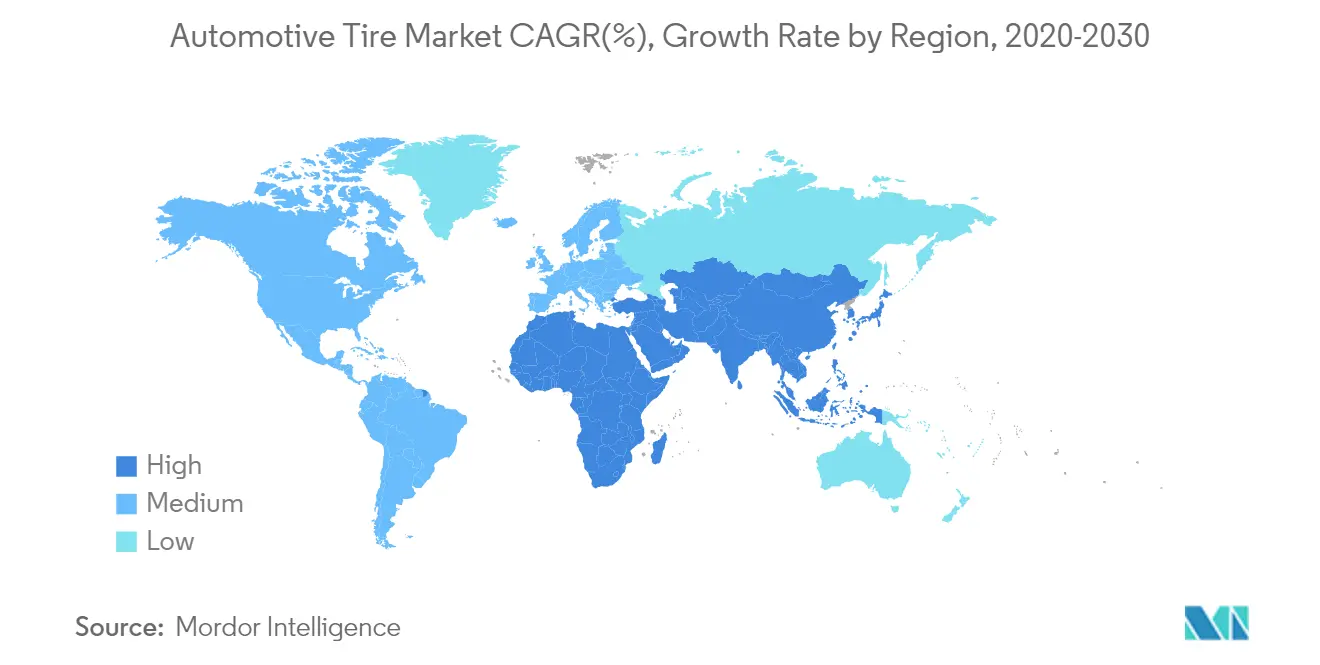

- 地域別では、アジアが2025年の自動車用タイヤ市場シェアの54.12%を確保し、2031年にかけて年平均成長率6.31%で成長を続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用タイヤ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動化による超低騒音タイヤへの需要 | +1.8% | 欧州連合 | 中期(2~4年) |

| 中国フェーズ6規制に基づく低転がり抵抗タイヤの義務的採用 | +1.2% | 中国;アジア太平洋への波及 | 中期(2~4年) |

| 北米フリートにおけるIoT対応スマートタイヤ契約 | +0.9% | 北米 | 長期(4年以上) |

| 米国IRAによる合成ゴム国内生産能力の確保 | +0.7% | 米国;北米への波及 | 中期(2~4年) |

| インドのSUVにおける18インチ超リムブーム | +0.5% | インド;アジア太平洋への波及 | 短期(2年以内) |

| EU-2024タイヤラベル改革によるAレーティング交換需要の促進 | +0.3% | 欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電動化による超低騒音タイヤへの需要

電動ドライブトレインはエンジンによるマスキングノイズを排除し、タイヤと路面の相互作用を音響面の最前線に置きます。プレミアムEVメーカーは、車内デシベルを最大20%削減する防音フォーム製品とチューニングされたトレッドパターンに対してより高いプレミアムを支払っています。[1]「電気モビリティガイド」、MICHELIN、michelin.ca欧州連合のより厳格な外部騒音規制がこのトレンドを強化しており、自動車用タイヤ市場では現在、コンプライアンスと快適性のために主流セグメントが同様の技術を求めています。サプライヤーはパフォーマンスと規制の両方を満たし、待望のOE採用を確保し、原材料コストの上昇にもかかわらず価格規律を維持することができます。

中国における低転がり抵抗タイヤの義務的採用

フェーズ6燃費規制は15%の燃費改善を義務付けており、転がり抵抗が注目されています。国内外のブランドは、8%の燃費向上が可能なシリカリッチコンパウンドを提供するために研究開発サイクルを18ヶ月に短縮しています。中国の型式認証のために達成された成果は、より広範なアジアの生産に迅速に波及し、重複した研究開発費をかけることなく自動車用タイヤ市場全体の基準技術を向上させています。

インドのSUVにおける18インチ超リムブーム

インドのSUV登録台数は2024年度に34%増加し、18~20インチホイールは標準サイズより40~60%高いマージンを生み出しています。顧客が大径リムをステータスとパフォーマンスのアップグレードとして認識するにつれ、地元の生産能力拡大とプレミアムSKUが価値を獲得しています。このミックスシフトは、平均販売価格を引き上げ、直径によるさらなる製品セグメント化を促進することで、より広範な自動車用タイヤ市場に波及しています。

EU-2024タイヤラベル改訂

転がり抵抗、ウェットグリップ、騒音に関するより明確なAからEのグレードが消費者の意識を高めています。プレミアムAレーティングラインは現在、交換販売において低グレードを上回り、早期廃棄を削減し、自動車用タイヤ市場全体で効率性とグリップ要件の両方を満たす先進コンパウンドへの投資をメーカーに促しています。[2]「ミシュランは新しい欧州規制R117-04を支持します」、MICHELIN、michelin.com

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 東南アジアのゴム葉枯れ病による原材料コストの上昇 | -1.2% | 東南アジア、世界的影響を伴う | 中期(2~4年) |

| EV車両重量超過による保証クレームの加速 | -0.8% | 世界的、北米と欧州に集中 | 短期(2年以内) |

| 欧州におけるカーボンブラック輸送のボトルネック | -0.5% | 欧州、中東・アフリカへの波及を伴う | 短期(2年以内) |

| フッ素化離型剤に対する米国PFAS規制の施行見込み | -0.3% | 米国、潜在的な世界的影響を伴う | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

東南アジアのゴム葉枯れ病の影響

ペスタロティオプシス菌の蔓延によりインドネシアのラテックス収量が減少し、天然ゴムのスポット価格が前年比33%上昇し、世界中のタイヤ工場のマージンを圧迫しています。影響を受けた木が採取可能な成熟度に達するまでに最大10年を要するため、回復は遅れています。生産者はグアユールやロシアタンポポなどの代替原料源への多様化を進めていますが、商業規模はまだ数シーズン先であり、中期的にコスト圧力が持続しています。

EV車両重量超過による保証クレームの加速

バッテリーパックは多くの電気SUVやピックアップトラックに450kg以上の重量を加え、トレッド摩耗を15~20%加速させ、より高い保証支払いを引き起こしています。専用EVコンパウンドと強化構造は最大80,000kmの保証を提供しますが、15~30%の価格プレミアムは特にエントリーレベルのEVセグメントにおいて手頃さのギャップを狭めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイヤタイプ別:汎用性がオールシーズンをリードに維持

オールシーズン製品は、様々な気候での年間を通じた利便性に支えられ、2025年に自動車用タイヤ市場シェアの61.78%でリーダーシップを維持しました。ウィンタータイヤは規模は小さいものの、欧州での安全義務化により普及が拡大し、2026年から2031年にかけて最速の年平均成長率4.12%を記録すると予測されています。サマーラインは一貫して高温の地域で引き続き人気があり、オールテレーン・マッドテレーンパターンはオフロード性能を重視するSUVオーナーを獲得しています。メーカーは現在、高シリカコンパウンドと適応型サイプを組み合わせることで、1つのトレッドが熱と軽い雪の両方に対応できるようにし、ディーラーの在庫の複雑さを軽減しています。

研究開発費は電気自動車のニーズにも向けられており、フォームインサートが車内騒音を低減し、ゴムの化学組成が氷点下でも柔軟性を維持することで、プレミアムウィンターSKUをEV購入者にとって魅力的なものにしています。より多くのフリートが配送バンに3ピークマウンテンスノーフレーク認証を指定しており、規制の影響が拡大していることを示しています。一方、データ駆動型のタイヤローテーションサービスがトレッド寿命を延ばし、付加価値の高いウィンター交換パッケージへの収益シフトを促しています。これらの相互作用するトレンドにより、季節ラインは単純な温度帯をはるかに超えて進化することが確実です。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

タイヤ設計別:ラジアルの優位性がエアレスの実験に直面

ラジアル構造は、燃費効率、安定したハンドリング、長いトレッド寿命により、2025年の自動車用タイヤ市場シェアの85.72%を獲得しました。バイアスプライは低速・重荷重のニッチ市場で存続していますが、その影響力は縮小し続けています。最も破壊的な進歩は非空気圧式・エアレスセグメントであり、建設、軍事、グラウンドメンテナンスのフリートがパンクのないアップタイムを求めるにつれ、2031年にかけて年率5.49%で成長すると予測されています。熱可塑性スポークと複合ウェブが従来のラジアルタイヤとの転がり抵抗の差を縮めています。

パイロットプログラムでは、パンク修理とダウンタイムを考慮した場合にエアレスタイヤがライフサイクルコストの節約をもたらすことが示されており、OEMが次の開発サイクルで乗用車試験を予定するよう説得しています。ラジアルサプライヤーは、EV車両重量が増加する中でシェアを守ることを目指し、強度を犠牲にすることなく重量を削減する強化ビードフィラーとスリムなスチールベルトで対応しています。リサイクル可能性に関する規制が、使用済み処理を簡素化する単一素材エアレス設計への関心をさらに高めています。その結果は、完全な代替ではなく、二軌道のイノベーション競争です。

車両タイプ別:乗用車が依然として主役だが、BEVタイヤが急速に前進

乗用車は2025年の数量の56.63%を占め、自動車用タイヤ市場規模の中核としての地位を確固たるものにしました。SUVとクロスオーバーが引き続き侵食し、タイヤメーカーをより高い荷重指数と大径へと向かわせています。注目の成長ストーリーはBEV専用タイヤであり、世界の電気自動車登録台数の急増に伴い、堅調な年平均成長率10.63%が見込まれています。バッテリーの追加重量と瞬時トルクが、より強固なケーシング、シリカリッチトレッド、音響ダンパーへの需要を牽引しています。

プレミアム自動車メーカーは、初期プラットフォームエンジニアリングの段階でBEV専用タイヤを共同開発するケースが増えており、交換収益を確保するブランド専用寸法を組み込んでいます。交換チャネルでは、航続距離最適化マーケティングがコスト意識の高い購入者に対し、充電あたりの追加走行距離を確認できる場合に15~30%の価格プレミアムを受け入れるよう説得しています。一方、小型商用車の電動化が宅配業務向けの強化サイドウォールを持つ新しいSKUを生み出しています。この車両ミックスの進化は、サプライチェーン全体の製品の複雑さを加速させています。

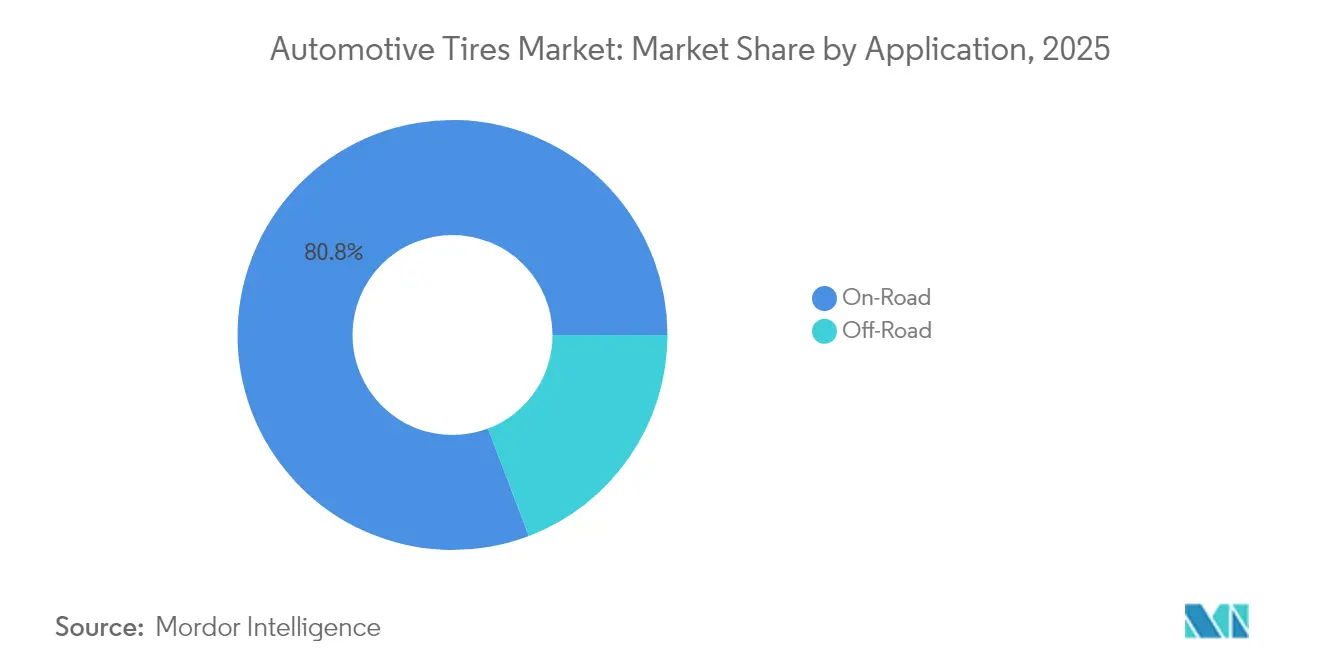

用途別:オンロードセグメントがコネクティビティを採用

オンロードセグメントは2025年に自動車用タイヤ市場シェアの80.78%でリーディングポジションを維持し、舗装道路網における乗用車、小型トラック、バスの優位性を反映しています。フリートが圧力、温度、トレッドデータを中継する埋め込みセンサーを統合するにつれ、スマートタイヤの採用が加速し、サービス間隔を延長し燃料消費を削減しています。自動車メーカーは現在、デジタル対応基準を満たすOE採用を指定しており、サプライヤーに大規模なRFIDタグとBluetoothモジュールの組み込みを促しています。都市フリートマネージャーは、予知保全アラートを発する接続タイヤに切り替えた後のダウンタイム削減を報告しており、自動車用タイヤ市場規模全体におけるセグメントの価値提案を強化しています。転がり抵抗とウェットグリップに対する規制上の精査の高まりが技術基準をさらに引き上げています。これらの開発予算を先進ポリマー、音響フォーム、データインターフェースに向けることで、効率性と車内快適性が向上しています。

オフロードカテゴリーは規模は小さいものの、建設、鉱業、農業事業者が機械フリートをアップグレードするにつれ、2026年から2031年にかけて最速の年平均成長率3.67%を記録すると予測されています。需要は、過酷な地形向けに設計された強化カーカス、深いラグパターン、耐切傷コンパウンドに集中しており、プレミアム価格の実現を促進しています。鉱山における自律走行運搬がリアルタイムの荷重と温度指標を集中制御室に送信するIoT対応タイヤの採用を加速させ、稼働時間を保護しています。農業ユーザーは土壌圧縮を最小化する耐切り株サイドウォールと柔軟なフットプリントに依存しており、製品の専門化を広げています。持続可能性目標が強化されるにつれ、メーカーは重荷重ケーシング向けのバイオオイルベースのゴムブレンドと回収カーボンブラックを探求しており、オフロードセグメントの急速な成長がより広範な環境上の要請と一致することを確実にしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:アフターマーケットはOEM成長に挑戦される

交換・アフターマーケット販売店は2025年の自動車用タイヤ市場シェアの69.74%を占め、成熟した車両フリートと繰り返し発生する摩耗ニーズに支えられています。しかし、OEM出荷はチップ不足後の自動車メーカーによる生産スケジュールの引き上げとEV専用採用の指定により、年平均成長率7.2%で先行しています。タイヤが現在、航続距離、ハンドリング、ノイズ目標に測定可能な貢献をするため、車両の専門化の高まりがOEマージンを押し上げています。

デジタル小売がアフターマーケットを再形成しており、価格比較エンジンがディーラーのマークアップを侵食しているため、実店舗はアライメント、窒素充填、サブスクリプションローテーションをバンドルして収益性を維持しています。自動車メーカーは、初回販売後も影響力を維持するため、ファイナンスプランに生涯サービスタイヤパッケージを提供することで対抗しています。したがって、両チャネルはゴムだけでなくサービスで革新し、生涯顧客価値をめぐる競争を激化させています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

リムサイズ別:中径の優位性がプレミアムアップサイジングに直面

15~20インチブラケットは2025年に47.66%のシェアを保持し、ほとんどの乗用車において乗り心地、タイヤコスト、ブレーキパッケージの適合性のバランスを取っています。20インチ超のホイールへの需要は、美観とキャリパークリアランスが燃費効率の懸念を上回る高級SUVとパフォーマンスEVに牽引され、年平均成長率7.98%で最も急速に増加しています。大径は平均販売価格を40~60%引き上げ、ユニット成長が鈍化しても収益を押し上げています。

OEMは重いリムによって失われた航続距離を回復するために空力ホイールカバーを実験しており、タイヤエンジニアはアラミドまたはレーヨン補強を追加することで短いサイドウォールを相殺し、乗り心地の質を維持しています。その結果、スタイリング、ハンドリング、ブランディングが従来のコスト計算を上回るプレミアム層が生まれています。エントリーレベルセグメントは依然として15インチ未満のサイズを好みますが、そのシェアはモデルイヤーごとに縮小しており、アップサイジングの傾向を確認しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

推進方式別:電気自動車が専門的開発を牽引

内燃機関車両は2025年のユニットの91.62%を占めていましたが、政府が炭素目標を法制化するにつれて最も緩やかな拡大となっています。絶対数では小さいものの、バッテリー電気自動車モデルは年平均成長率10.62%を記録すると予測されており、より広範な自動車用タイヤ市場規模の中で収益性の高いサブカテゴリーを生み出しています。EVタイヤは重量、トルク、騒音に対応するために強化ビードバンドル、低転がり抵抗コンパウンド、キャビティフォームインサートを統合しており、これが15~30%の価格プレミアムを説明しています。

ハイブリッドおよびプラグインハイブリッドプラットフォームは中間的な位置を占め、完全な再設計なしにEVタイヤの属性を部分的に採用し、サプライヤーが複数の推進システムにわたって研究開発費を償却できるようにしています。充電ネットワークの普及に伴い、消費者はフルBEVを選択する自信を得て、専用ゴムへの需要を強化しています。この推進方式の転換は、世界中のタイヤメーカーの収益パターンを再形成する可能性が高い数十年にわたるアップグレードサイクルを支えています。

地域分析

アジアは2025年の自動車用タイヤ市場の54.12%を占め、2031年にかけて最高の年平均成長率6.31%を維持しました。中国は広大なOEM基盤を通じて地域の優位性を支え、インドのSUVブームが18~20インチサイズとプレミアム輸入品への需要を牽引しています。東南アジアのゴム葉枯れ病が天然ゴムの供給を制約し、合成ゴムの多様化とグアユールなどの代替作物を促進しています。

北米は2位にランクされ、成熟した交換販売と商業フリートにおけるスマートタイヤプラットフォームの急速な採用に支えられています。米国IRAによって促進された国内合成ゴム生産能力がサプライチェーンリスクを低減し、EV普及の増加が航続距離と騒音低減を優先する専用タイヤラインを促進しています。

欧州はプレミアムおよび持続可能な製品を優先し続けています。2024年のラベル改訂が消費者を高品質の交換品に誘導し、技術豊富なポートフォリオを持つブランドに報いています。しかし、カーボンブラックの物流上の課題がリードタイムを延ばし在庫コストを押し上げており、回収カーボンブラックとより緊密なサプライヤー協力への関心を促しています。

競合環境

自動車用タイヤ市場のトップ企業

Bridgestone、Michelin Group、Goodyear Tire & Rubber Company、Continental AG、Pirelli & C. SpAはグローバル収益の相当な割合を保持しており、プレミアムおよびOEチャネルにおける集中した階層構造を示しています。ブランドエクイティ、研究開発規模、世界規模の流通ネットワークがそのポジションを守っており、中国とインドの地元メーカーがコストでエントリーレベルセグメントを侵食しているにもかかわらず同様です。EV、エアレス、センサー搭載タイヤを中心とした技術の収束が研究開発支出を強化し、大手企業に規模の優位性を与えていますが、機動力のある挑戦者は低い間接費を活用してニッチな機会を迅速に商業化しています。

戦略的提携がこの変化を示しています:Bridgestoneタイヤを搭載した自律走行トラックのパイロットが50,000マイルの無事故走行を達成し、新興輸送モードに向けたデータに基づくタイヤ選択を検証しました。[3]「自律走行長距離輸送の協力が50,000マイルを達成」、J.B. Hunt Transport Services、jbhunt.com一方、Sailunのグローバルトップ10入りは、特に持続可能性をテーマにしたポートフォリオにおいて、急速に向上する中国ブランドからの競争圧力の高まりを示しています。

自動車用タイヤ業界リーダー

Bridgestone Corp.

Michelin Group

Goodyear Tire & Rubber Company

Continental AG

Pirelli & C. SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Michelin Groupは、ラストマイルフリート向けにAgilis HD オールシーズンタイヤを発売し、20%以上の走行距離延長と3PMSFの認証を提供。

- 2024年11月:Bridgestone Indiaは、プレミアムSUVタイヤに注力し、2029年までに生産能力を1,110万台に拡大するために8,400万米ドルを投資することを発表。

- 2024年12月:Yokohama Rubber Co., Ltd.インドが高級SUV向けに19インチ ジオランダー X-CVタイヤの現地生産を開始。

世界の自動車用タイヤ市場レポートの範囲

自動車用タイヤ市場は、タイヤタイプ(ウィンタータイヤ、サマータイヤ、その他のタイヤタイプ)、用途(オンロードおよびオフロード)、車両タイプ(乗用車および商用車)、エンドユーザー(OEMおよびアフターマーケット)、地域(北米、欧州、アジア太平洋、南米、その他の地域)別にセグメント化されています。レポートは、上記のすべてのセグメントについて、金額(10億米ドル)での自動車用タイヤの市場規模と予測を提供しています。

| サマー |

| ウィンター |

| オールシーズン |

| オールテレーン・マッドテレーン |

| ラジアル |

| バイアス |

| 非空気圧式・エアレス |

| 乗用車 |

| SUVおよびクロスオーバー |

| 小型商用車 |

| 大型商用トラックおよびバス |

| 二輪車 |

| オフロード・特殊用途(OTR、農業、鉱業、レーシング) |

| オンロード |

| オフロード(建設、鉱業、農業) |

| OEM |

| アフターマーケット(交換・リトレッド) |

| 15インチ未満 |

| 15~20インチ |

| 20インチ超 |

| 内燃機関車両 |

| バッテリー電気自動車 |

| ハイブリッドおよび燃料電池車両 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | GCC |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| タイヤタイプ別 | サマー | |

| ウィンター | ||

| オールシーズン | ||

| オールテレーン・マッドテレーン | ||

| タイヤ設計別 | ラジアル | |

| バイアス | ||

| 非空気圧式・エアレス | ||

| 車両タイプ別 | 乗用車 | |

| SUVおよびクロスオーバー | ||

| 小型商用車 | ||

| 大型商用トラックおよびバス | ||

| 二輪車 | ||

| オフロード・特殊用途(OTR、農業、鉱業、レーシング) | ||

| 用途別 | オンロード | |

| オフロード(建設、鉱業、農業) | ||

| エンドユーザー別 | OEM | |

| アフターマーケット(交換・リトレッド) | ||

| リムサイズ別 | 15インチ未満 | |

| 15~20インチ | ||

| 20インチ超 | ||

| 推進方式別 | 内燃機関車両 | |

| バッテリー電気自動車 | ||

| ハイブリッドおよび燃料電池車両 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | GCC | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

自動車用タイヤ市場の現在の規模は?

自動車用タイヤ市場は2026年に1,902億2,000万米ドルと評価されており、2031年までに2,233億7,000万米ドルに達すると予測されています。

電気自動車用タイヤセグメントはどのくらいの速さで成長していますか?

バッテリー電気自動車向けに設計されたタイヤは、専門的な設計要件により市場全体を上回る年平均成長率10.62%で拡大しています。

どの地域が世界の売上をリードしていますか?

アジアは世界収益の54.12%を占め、中国とインドの強力な生産拠点に支えられ、年平均成長率6.31%で拡大しています。

なぜ大径リムサイズがより人気になっているのですか?

SUVとプレミアム車両のブームが18インチ超ホイールへの需要を高め、20インチ超カテゴリーは年平均成長率7.98%で成長し、より高いマージンを生み出しています。

スマートタイヤはフリートの経済性をどのように変えていますか?

IoT対応モデルはタイヤ関連のダウンタイムを最大30%削減し、燃費効率を約15%改善し、フリートがサブスクリプションベースのサービス契約を採用するよう促しています。

最終更新日: