自動車テレマティクスシステム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

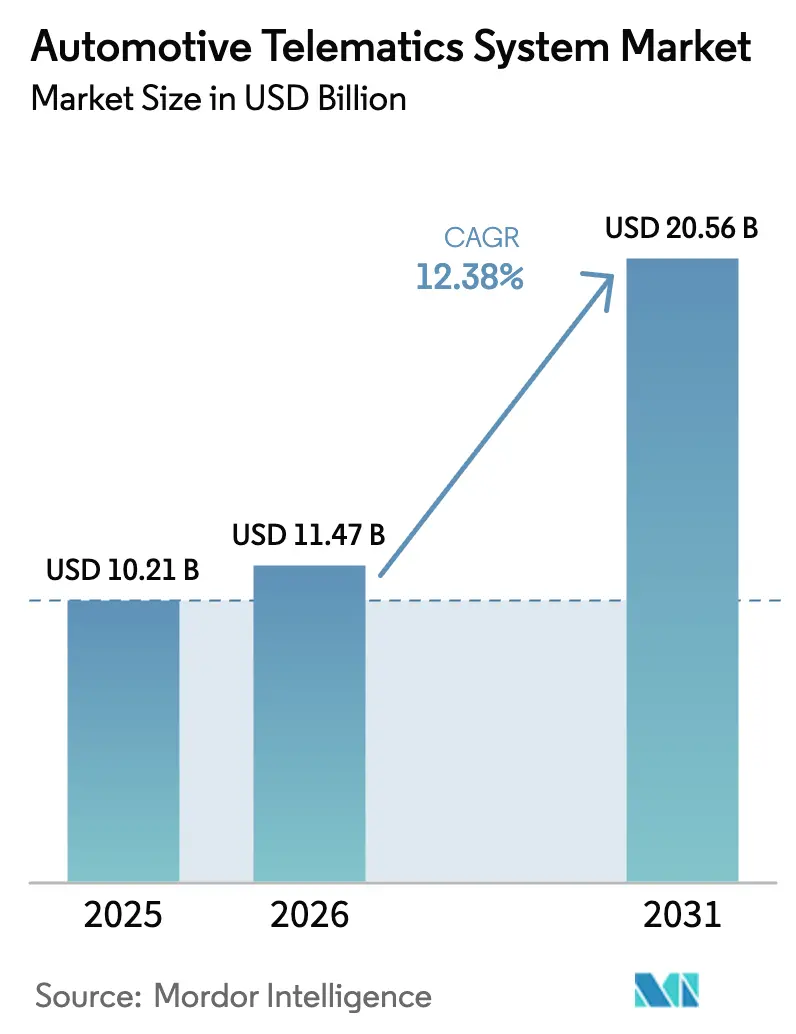

| 市場規模 (2026) | 11.47 十億米ドル |

| 市場規模 (2031) | 20.56 十億米ドル |

| 成長率 (2026 - 2031) | 12.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車テレマティクスシステム市場分析

2026年の自動車テレマティクスシステム市場規模は114億7,000万米ドルと推定され、2025年の102億1,000万米ドルから成長し、2031年には205億6,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR12.38%で成長します。車内緊急通報に関する規制要件の高まり、接続コストの低下、ソフトウェア定義型車両へのシフトが、車種全体にわたる基本的な接続性を拡大しています。商業事業者は燃料価格の変動や運転手不足を補うためにテレマティクスを活用しており、二桁台の燃料節約と事故削減を実現できるフリート管理プラットフォームへの需要を押し上げています。電気自動車の充電最適化、車両対グリッドサービス、および匿名化されたデータストリームをサードパーティが購入できる新興APIマーケットプレイスも成長機会をもたらしています。

主要レポートのポイント

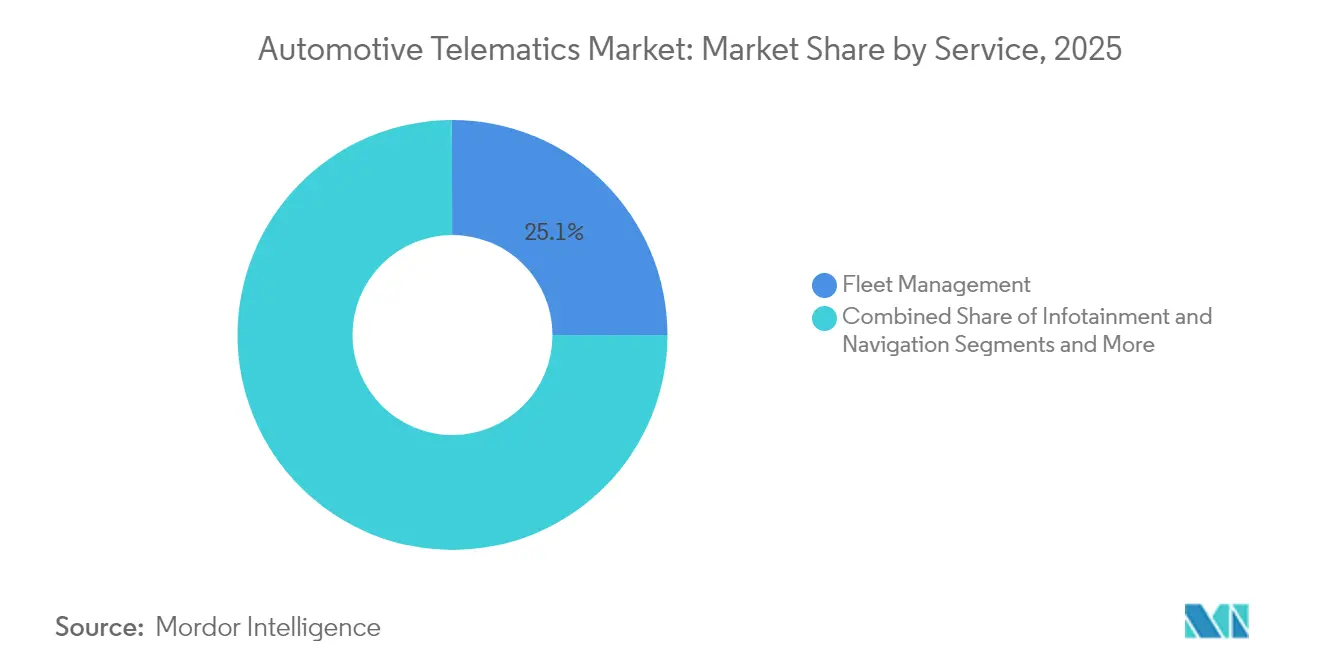

- サービス別では、フリート管理が2025年に25.05%の収益シェアでトップとなり、V2XおよびOTAアップデートは2031年までに31.02%のCAGRで拡大する見込みです。

- 販売チャネルタイプ別では、OEM搭載システムが2025年の自動車テレマティクス市場シェアの66.45%を占め、アフターマーケットは2031年までに19.2%のCAGRで成長する見通しです。

- 接続ソリューション別では、組み込み型アーキテクチャが2025年の自動車テレマティクス市場規模の69.40%を占め、27.1%のCAGRで拡大しています。

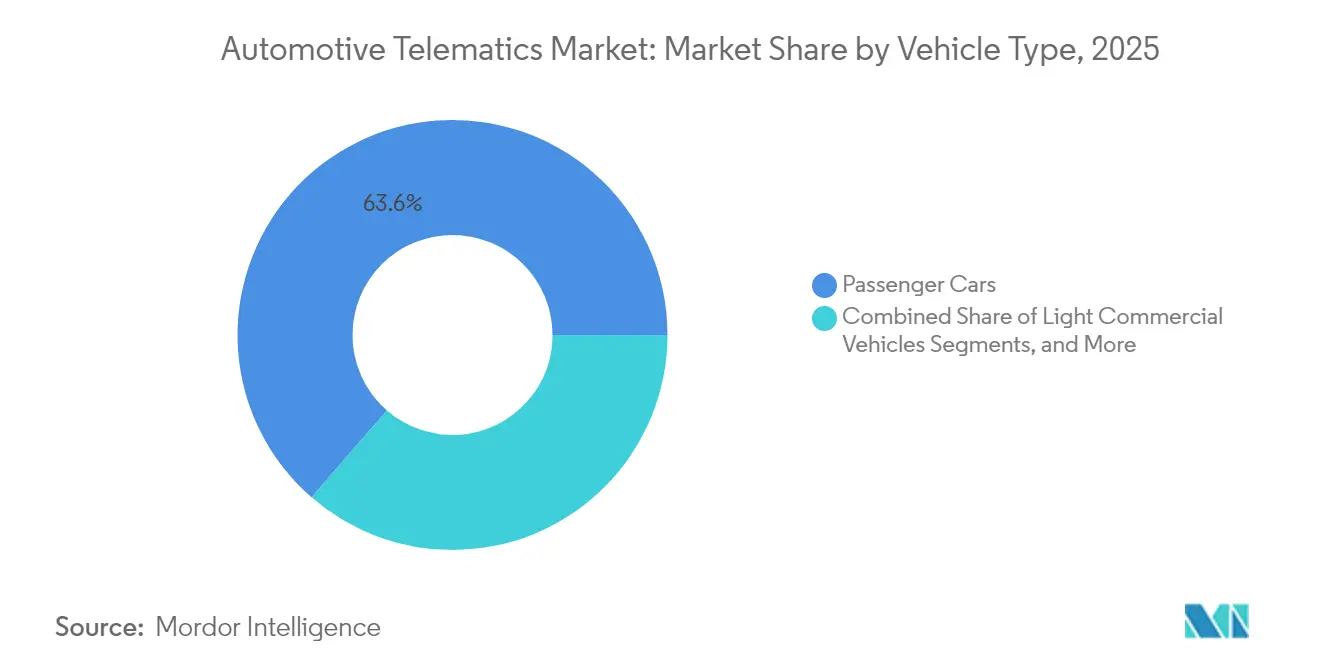

- 車両タイプ別では、乗用車が2025年収益の63.62%を占め、小型商用車は2026年から2031年にかけてCAGR17.9%で成長すると予測されています。

- エンドユーザー別では、フリート事業者が2025年収益の32.70%を占め、カーシェアリングおよびモビリティプロバイダーが24.85%のCAGRで最も速い成長を記録する見込みです。

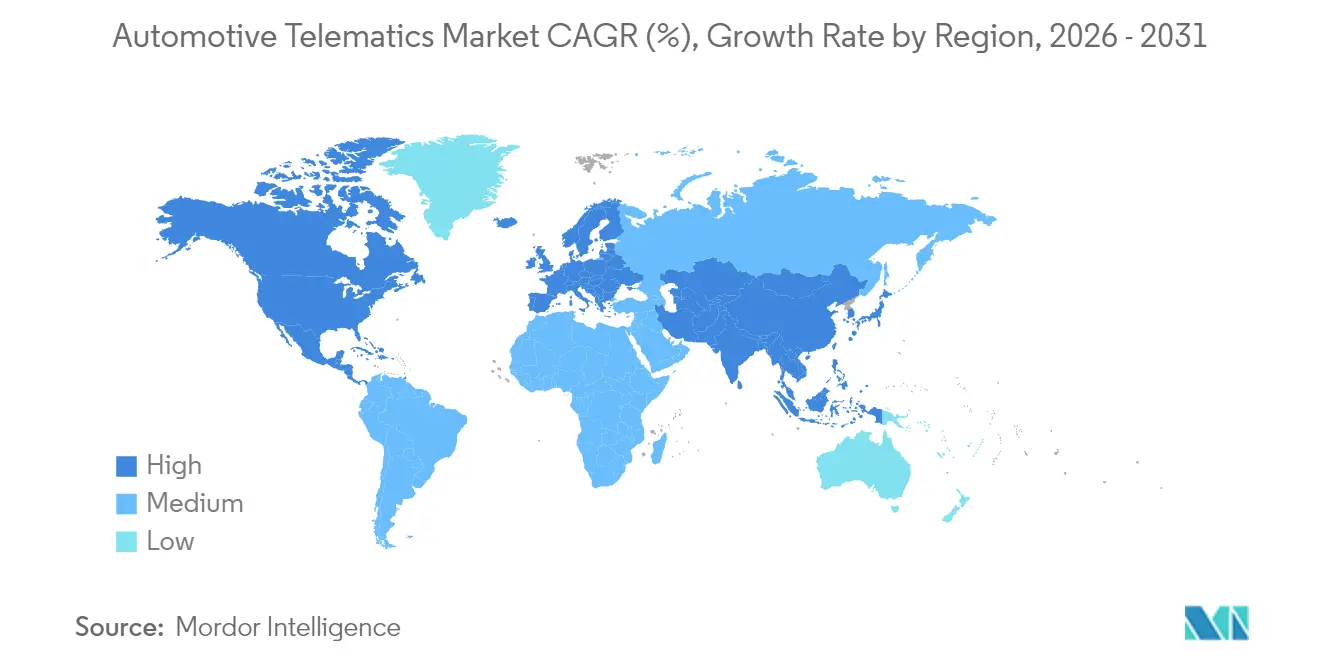

- 地域別では、北米が2025年に26.90%の収益シェアを維持し、アジア太平洋地域は中国とインドのデジタル化義務を背景に20.9%のCAGRで上昇しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車テレマティクスシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府のeCall義務化 | +2.1% | 欧州、ロシア、ブラジル、アジア太平洋地域への波及 | 中期(2〜4年) |

| 燃料価格変動下でのフリート最適化 | +1.8% | グローバル;北米・欧州に重点 | 短期(2年以内) |

| 利用実績連動型保険の普及 | +1.5% | 北米、欧州、主要アジア太平洋市場 | 中期(2〜4年) |

| EV充電ネットワーク統合 | +1.2% | 中国、欧州連合、カリフォルニア州 | 長期(4年以上) |

| 車内データの収益化 | +0.9% | 先進国市場 | 長期(4年以上) |

| UNECE OTA・サイバーセキュリティ規制 | +0.7% | 欧州;グローバルな調和 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府のeCallおよび類似義務化が基本的な接続性を推進

EU eCall規制およびロシアとブラジルの同等規則に基づく緊急通報システムの義務化により、新型乗用車にセルラーモジュールが標準装備となり、付加価値サービスの基盤が整備されています[1]「eCall:生命を救う自動緊急通報システム」、欧州委員会、europa.eu。アジア太平洋地域の各国も同様の枠組みを策定中であり、予算セグメントでも自動車テレマティクス市場が最低限の普及率を維持することが確保されています。自動車メーカーはこの義務的なハードウェアを活用して付加価値のあるリモート診断や盗難車両追跡を提供し、ユニットあたりの平均収益を引き上げています。ティア1サプライヤーは、事故通知とOTAアップデートの両ニーズを満たす統合型5G TCUで対応しています。その結果として形成された設置基盤が規模の経済を加速させ、ユニットコストを押し下げ、より広範な大衆市場への展開を促進しています。

燃料価格変動の激化に伴うフリート最適化需要の高まり

ディーゼルおよびガソリン価格の変動が物流マージンを圧迫し続けており、フリートはアイドリング時間の削減と急加速・急制動の抑制を実現するリアルタイムテレマティクスの導入を進めています。高度なルーティングと運転者コーチングモジュールを有効化した場合、燃料コストが10〜15%削減されることが研究で示されています。米国および英国のフリートを対象とした保険会社の分析では、テレマティクスデータと運転者研修プログラムを組み合わせることで、事故および保険金請求の頻度が70%以上低下することが確認されています。公益事業者、建設会社、および自治体サービスがテレマティクスを調達方針に組み込むようになり、長距離輸送を超えてエンドユーザー基盤が拡大しています。メンテナンスを予測する人工知能アドオンが稼働率をさらに向上させ、プラットフォームの投資回収を加速し、混合資産フリートでの採用を促進しています。

利用実績連動型保険の普及が保険会社のデジタルトランスフォーメーションを加速

北米および欧州の保険会社は、パーソナライズされた保険料モデルをパイロットからメインストリームへと移行させており、保険契約者の65%がアプリまたはドングルベースのモニタリングプログラムに加入しています。リアルタイムフィードバックがより安全な行動を促し、保険数理データが損害率の二桁台の低下を確認しており、引受会社に迅速なROIをもたらしています。韓国やオーストラリアなどのアジア太平洋地域の規制当局は従量制料金を支持しており、地域を超えた知識移転と製品標準化を促進しています。保険会社と自動車メーカーが安全なAPIを通じて組み込みデータにアクセスするためのパートナーシップにより、アフターマーケットハードウェアのコストが不要になっています。テレマティクス主導の価格設定が消費者に受け入れられるにつれ、自動車テレマティクス市場はデータ量の増加とリスクモデルの改善という好循環を経験しています。

EV充電ネットワーク統合が新たなサービスパラダイムを創出

カリフォルニア州とデンマークでの車両対グリッド実証実験により、双方向充電が一方向方式と比較して管理充電の価値を3倍にできることが証明されています。自動車メーカーはテレマティクスを組み込んで充電スケジュールの調整、充電状態アラート、グリッドサービスへの参加を実現し、バッテリー健全性の保護が保証条件に準拠することを確保しています。米国西部の電力会社は、2027年までにEVオーナーの5〜15%をデマンドレスポンスプログラムに取り込むことを目指しています[2]「2025年車両対グリッド統合評価」、米国エネルギー省、energy.gov。これらのプログラムは、ISO 15118およびオープン充電ポイントプロトコルによって管理される安全で低遅延のデータ交換に依存しており、サイバーセキュリティ強化型テレマティクスモジュールへの需要を高めています。充電サービスプロバイダーはサブスクリプションプランに接続性をバンドルするケースが増えており、OEMおよびプラットフォームベンダーに新たな継続的収益源を開いています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デバイスおよびデータプランの高コスト | -1.9% | 新興市場:世界中のエントリーレベル車両 | 短期(2年以内) |

| 半導体不足の継続 | -1.4% | グローバル、アジアの製造拠点で深刻 | 中期(2〜4年) |

| データプライバシーおよびデータ主権法 | -1.1% | 欧州、北米、アジア太平洋地域全体に拡大 | 長期(4年以上) |

| 国別テレマティクス課税 | -0.8% | グローバル;管轄区域依存 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デバイスおよびデータプランの高コストがエントリーレベル市場への普及を制限

インド、ブラジル、東南アジアの低マージン車両セグメントでは、消費者の価格感度がオプションの接続機能を圧迫しています。これらの市場ではデータプラン料金が家計支出に占める割合が大きく、サブスクリプションの更新が特に困難です。地域の携帯電話事業者がパン地域M2M料金を提供することはほとんどなく、輸出に複雑さを加えています。ハードウェアメーカーはチップセットとシステムオンモジュールの小型化によって部品表コストの削減を図っていますが、2025年のインフレ圧力が利益の一部を相殺しています。従量制プランや道路安全ソリューションに対する政府のインセンティブが障壁を緩和できる可能性がありますが、実施状況は不均一です。

半導体不足がテレマティクスハードウェアのサプライチェーンを混乱させる

2021〜2022年の危機と比較して自動車用チップの供給は改善されましたが、28nmおよび16nmの生産能力の逼迫が続いており、テレマティクス制御ユニットと5Gモデムに影響を与えています。自動車用シリコンは世界の半導体売上の17%を占め、台湾のTSMCが成熟ノードで最大80%のシェアを保有しています[3]「半導体サプライチェーンリスク」、米国商工会議所、uschamber.com。出荷遅延がテレマティクス後付けプログラムに波及し、フリートは車両ライフサイクルの延長またはデジタルアップグレードの延期を余儀なくされています。自動車メーカーはマルチソーシングのためにボードを再設計し、チップレットアーキテクチャを採用していますが、認定サイクルがリードタイムを延ばしています。地域のファブ生産能力への投資が制約を緩和するのは、予測期間の終わりに近づいてからになるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:フリート管理が市場を支え、V2Xが加速

フリート管理サービスは2025年に最大の収益シェアを生み出し、自動車テレマティクス市場の25.05%を占めました。物流、公益事業、フィールドサービスのフリートは、ディーゼル価格の変動の中でマージンを維持するために、ルーティング最適化、燃料モニタリング、運転者コーチングに依存しています。安全・セキュリティモジュールは引き続き定番であり、予測メンテナンスダッシュボードが高コストな路上故障の先送りに役立っています。エンタープライズリソースプランニングシステムと統合する診断APIは、西欧フリートでは標準となっており、東南アジアでも普及が進んでいます。V2XおよびOTAサービスの自動車テレマティクス市場規模は、継続的な機能展開を必要とするソフトウェア定義型車両アーキテクチャに牽引され、31.02%のCAGRで拡大する見込みです。自動車メーカーはデュアル無線モジュールを使用してセルラーV2Xと5.9GHz ITS-G5の両方をサポートし、協調認知、交通信号優先制御、および進化する安全基準への準拠を維持するOTAファームウェアアップグレードを実現しています。

二次的な需要源には、V2Xデータフィードに事故AI再構成を追加して責任評価を改善する保険会社とのパートナーシップが含まれます。インフォテインメントベンダーも一方向ストリーミングから双方向クラウドゲーミングへのアップグレード経路を見出し、データプランの追加使用を生み出しています。米国運輸省の5Gロードマップなどの政策イニシアチブが交通インフラ所有者に車線レベルの警告を有効化するよう促し、公共データと民間データが融合するエコシステムを育成しています。その結果、テレマティクスプラットフォームはサービス階層全体でさまざまな遅延と帯域幅の要件を満たすために、エッジコンピューティングリソースと仮想化ネットワーク機能をバンドルしています。

販売チャネルタイプ別:OEM統合の優位性がアフターマーケットの圧力に直面

工場出荷時搭載テレマティクスが2025年収益の66.45%を支配し、自動車メーカーがデータの所有権を確保し、シームレスなヒューマンマシンインターフェース統合を実現しました。欧州のeCall義務化と急増するEVリモート管理機能が、組み立てラインでの組み込み採用をさらに支援しています。しかし、自動車テレマティクス市場におけるアフターマーケットボックスのシェアは、旧来のフリートや個人オーナーが非接続車両を後付けするにつれて拡大する見通しで、このセグメントはCAGR19.2%で成長しています。アフターマーケットサプライヤーは、迅速な設置、デバイスに依存しないクラウドダッシュボード、従量制契約によって差別化を図っています。

ライドヘイリング事業者は、混合車種にわたるデータを標準化して統合フリート分析を可能にするためにアフターマーケットソリューションに依存しています。しかし、OEMは開発者を引き付けるためにフリーミアムAPIを公開することで対抗しており、中期的にはアフターマーケットのアドオンを侵食する可能性があります。EUデータ法に基づくデータポータビリティに関する規制上の精査が、サードパーティサービスプロバイダーへの交渉力を傾け、チャネル経済を再形成する可能性があります。

接続ソリューション別:組み込みシステムが統合課題にもかかわらずリードを維持

組み込みモジュールが2025年収益の69.40%を提供し、27.1%のCAGRで成長しています。これは主に、テザリングされたスマートフォンが対応に苦慮するアンテナ配置、電力管理、サイバーセキュリティコンプライアンスを保証するためです。GSMAの見通しでは、2025年までに6億台以上の組み込み接続型自動車が路上を走ると予測されています。共有データプランにより運転者が既存のモバイルサブスクリプションに車両をバンドルできるようになるにつれ、組み込みアーキテクチャに関連する自動車テレマティクス市場規模はさらに拡大し、定着率が向上します。

それでも、スマートフォン統合ソリューションは、深い車両統合よりも柔軟性を重視する消費者がいるコスト重視のセグメントで引き続き重要な役割を果たしています。これらは踏み台として機能し、車両買い替え時に組み込みパッケージへのアップグレードを促す行動データセットを生成します。テザードドングルは、一時的な展開が必要な資産追跡や低温輸送監視において特にニッチながら持続的なカテゴリーを構成しています。

車両タイプ別:商用セグメントが電動化採用を牽引

乗用車は最大の収益シェアを維持し、2025年の自動車テレマティクス市場シェアの63.62%を占めました。これはeCall義務化の普及と成熟したインフォテインメントエコシステムが消費者採用を促進しているためです。SUVとMPVは車両価格が高いため接続パッケージのバンドルが可能であり、機能普及率が最も高い一方、セダンとハッチバックも組み込みハードウェアコストの低下に伴い着実な普及を記録しています。利用実績連動型保険プログラムが世界中の多くの運転者を引き付けており、引受精度を高めるデータリッチなテレマティクスサービスを強化しています。大型商用車は長距離物流での堅調な採用を維持しており、リアルタイムルート最適化と運転者行動モニタリングが測定可能な燃料節約と安全性向上をもたらしています。二輪車の接続性はまだ初期段階ですが、盗難追跡とライドシェア統合を必要とする密集した都市中心部とラストマイル配送フリートで普及が進んでいます。

小型商用車は最も成長の速いカテゴリーであり、フリート事業者が燃料価格の変動と厳しい配送時間枠に対応するためにバンとピックアップのデジタル化を進めるにつれ、2031年までにCAGR17.9%で拡大しています。テレマティクスと運転者研修ツールを組み合わせた事業者は最大72%の事故・保険金請求削減を報告しており、このセグメントの投資収益率を裏付けています。ゼロエミッション配送ゾーンに対する政府のインセンティブがOEMに工場での4G/5Gモジュール組み込みを促す一方、アフターマーケットサプライヤーは旧来のディーゼルフリート向けの後付けキット提供を急いでいます。これらのダイナミクスが相まって、商用セグメントをコスト管理ツールから電動化されたデータ中心の物流オペレーションにおける戦略的柱へと引き上げています。

エンドユーザー別:フリート事業者がリードし、モビリティプロバイダーが加速

フリート事業者の需要が2025年収益の32.70%を形成し、燃料、メンテナンス、保険コスト削減に関する説得力のあるROI計算に牽引されました。自動車テレマティクス産業では、調査対象フリートの51%が今後12ヶ月以内に機能強化を計画しています。カーシェアリングおよびサブスクリプションビジネスはCAGR24.85%で拡大しており、テレマティクスがキーレスアクセス、請求精度、リアルタイム稼働率モニタリングを支えているためです。

消費者採用は、初回無料トライアルを超えて延長されるバンドルインフォテインメントおよび安全アラートサブスクリプションに支援され、安定を維持しています。リース会社は資産使用状況と残存価値リスクを監視するためにテレマティクスを統合し、契約条件の一部としてデバイス設置を義務付けることが多くなっています。これらのエンドユーザーグループの融合がデータレイクを拡大し、より詳細なセグメンテーションとパーソナライズされたサービス提供を可能にしています。

地域分析

北米は2025年収益の26.90%でリーダーシップを維持し、高密度の4G/5Gカバレッジ、成熟したフリート管理採用、利用実績連動型保険への早期移行に支えられています。連邦の事故データ標準が保険会社と法執行機関のアクセスを簡素化するオープンAPIを促進する一方、3Gネットワークの廃止が長距離輸送会社と配送フリート全体でハードウェアアップグレードの波を引き起こしました。混合ブランドのエンタープライズフリートがコンプライアンス報告のための統一ダッシュボードを必要とするため、強力なアフターマーケット普及が工場出荷時搭載の成長を補完しています。

アジア太平洋地域はCAGR20.9%で最も成長の速い地域であり、中国のコネクテッドカー義務化とインドの商用車デジタル化規則(AIS-140テレマティクスユニットを義務化)に牽引されています。地域の自動車メーカーは工業情報化部のデータ共有要件に準拠するために新エネルギー車に4Gモジュールを事前搭載し、付加価値アプリのための大規模な組み込み基盤を生み出しています。日本と韓国は低遅延安全メッセージを実証するV2Xコリドーパイロットを実施しており、東南アジアのライドヘイリングフリートはスマートフォン中心のソリューションに依存していますが、電気自動車の保証がより深いバッテリー分析を必要とするにつれて組み込みハードウェアへの移行が始まっています。地域の通信事業者が国境を越えたローミングアライアンスを形成してデータコストを削減しており、この動きが2026〜2027年に小規模フリートの採用を押し上げる可能性があります。

欧州はeCallコンプライアンスの普及と、テレマティクスペイロードを実走行検証に使用する新興CO₂排出モニタリングスキームに支えられた安定した成長を提供しています。GDPRと今後のEUデータ法が運営の複雑さを高めていますが、プライバシー保護分析ベンダーにとっての新たな市場空間も創出しています。中東とアフリカはまだ初期段階ですが、湾岸のスマートシティコリドーと南アフリカの保険会社によるマイレージベース保険料のパイロット実施から勢いを得ており、衛星IoTと低電力ネットワークが都市中心部を超えたリーチを拡大しています。調和されたUNECEサイバーセキュリティ規則がこれらの地域全体に適用され、準拠ハードウェアへの調達を誘導し、プレミアムおよびエントリーレベル車両の両方にとって安全なOTAアップデート機能を不可欠な機能としています。

競合環境

競争は中程度の集中度にあり、General Motors、Stellantis、Ford、Toyotaなどのグローバル自動車メーカーによる工場出荷時搭載ソリューションが、Verizon Connect、Geotab、Trimble、TomTomなどの専門アフターマーケットプロバイダーと重複しています。純粋プレイヤーはエンタープライズフリートに訴求するデータ分析とオープンAPIエコシステムを強調し、Continental、Bosch、ZF、Harmanなどのティア1サプライヤーは5Gとサイバーセキュリティ機能をテレマティクス制御ユニットに直接組み込んでいます。LG ElectronicsやQualcommなどのテクノロジーコングロマリットは、小規模ブランドがエンドツーエンドプラットフォームをホワイトラベルできるクラウド、エッジコンピューティング、AIツールチェーンを提供しています。

戦略的パートナーシップが市場の進化を定義しています。LG Electronicsはメキシコのテレマティクス工場に6,050万米ドルを投資し、400人の雇用を創出して北米サプライチェーンを短縮しました。HERE Technologiesはフリート管理ベンダーとのHDマッピング協力を拡大し、センチメートルレベルの車線誘導を提供しています。サイバーセキュリティベンダーはUNECE R155コンプライアンス監査を活用し、TCUおよびゲートウェイレベルで組み込まれたマネージド脅威検出サービスを提供しています。農業機器、マイクロモビリティ、オフハイウェイ機械などのホワイトスペースニッチが、堅牢なセンサーとクラウドダッシュボードをバンドルするスタートアップを引き付けています。

技術的差別化は、マルチ無線(衛星、セルラー、Wi-Fi)接続、エッジコンピューティングオフロード、AIによる予測モデルにかかっています。5G Release 17の低機能NRデバイスなどの機能がコスト効率の高い農村カバレッジを可能にし、車両エッジコンテナ化が運転支援機能に不可欠な低遅延センサーフュージョンをサポートしています。開発者のマインドシェアを確保する競争が激化しており、OEMとティア1がSDK、ドキュメント、収益分配条件を提供するアプリストアを立ち上げています。成功要因には現在、データガバナンスの成熟度と、車両、インフラ、エネルギーグリッドを結ぶクロスドメインデジタルツインを提供する能力が含まれています。

自動車テレマティクスシステム産業リーダー

Robert Bosch GmbH

Continental AG

Denso Corporation

Harman International (Samsung)

Verizon Connect

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Roadzen Inc.がグローバルテレマティクスプロバイダーと提携し、資産追跡とGAP保険を組み合わせた英国統合型車両保護製品を発売し、欧州展開への道を開きました。

- 2025年3月:GeotabとGeneral Motors Mexicoがメキシコ初のOEMテレマティクス統合を発表し、フリートがアフターマーケットハードウェアなしにOnStar搭載車両のリアルタイムデータにアクセスできるようにしました。

- 2025年2月:Platform ScienceがTrimbleの輸送テレマティクス部門の買収を完了し、TrimbleはVirtual Vehicleプラットフォームを共同開発する戦略的投資家となりました。

- 2025年1月:SamsaraがMobilisightsを通じてStellantisとの協力を拡大し、欧州企業に2024年以降の車両および一部の2018〜2024年モデルのデータへのハードウェア不要のアクセスを提供しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、自動車テレマティクスシステム市場を、工場装着またはリトロフィット型電子制御ユニット、および安全性、ナビゲーション、遠隔診断、フリート最適化、乗用車・小型商用車における従量制保険を目的として、セルラーまたは衛星ネットワークを通じて車両データの送受信・分析を行う関連コネクティビティサービスから得られる収益として定義する。

スコープ除外:双方向データ転送機能を持たないスタンドアロンのインフォテインメント・ヘッドユニットは対象外とする。

セグメンテーション概要

- サービス別

- インフォテインメントおよびナビゲーション

- フリート管理

- 安全・セキュリティ

- 診断および予知保全

- 保険テレマティクス

- V2XおよびOTAアップデート

- 販売チャネルタイプ別

- OEM搭載品

- アフターマーケット

- 接続ソリューション別

- 組み込み型

- スマートフォン統合型

- テザード・ポータブル型

- 車両タイプ別

- 二輪車

- 乗用車

- ハッチバック

- セダン

- SUVおよびMPV

- 小型商用車

- 中型および大型商用車

- エンドユーザー別

- 個人消費者

- フリート事業者

- 保険・リース会社

- カーシェアリングおよびモビリティプロバイダー

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- エジプト

- トルコ

- サウジアラビア

- アラブ首長国連邦

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

ティアワンのテレマティクスハードウェアメーカー、複数国のフリートマネージャー、モビリティ保険会社、および地域通信事業者へのインタビューにより、北米、欧州、中国、インド、湾岸地域における装着率カーブ、サービス価格水準、および4Gから5Gへの移行タイムラインを精緻化した。

デスクリサーチ

OICA車両生産台数、ITUモバイルカバレッジ統計、NHTSA事故ファイル、欧州委員会eCallノート、FMCSAフリート登録簿などのオープンソースからベースライン指標を整理することから着手した。企業の10-K、投資家向け資料、および権威ある自動車業界専門誌は、技術コストカーブと装着率の変化をベンチマークするために活用した。

次いでMordorのアナリストが、Marklines製造ログ、D&B Hooversの財務スナップショット、Dow Jones Factivaのニュース検索を活用し、出荷動向と平均販売価格のクロスチェックを実施した。

引用されている情報源は例示的なものであり、網羅的ではなく、他にも多くの信頼性の高い参考資料がデータ収集に活用されている。

市場規模の算定と予測

まず、規制上のトリガーによって形成されたテレマティクス普及率を地域別の車両生産台数および稼働台数に乗じるトップダウンの装着率構築から開始する。次に、サンプリングした制御ユニットのASPに出荷台数を乗じる方法や、調査対象フリートのサブスクリプションコホートなど、選択的なボトムアップ検証によって結果を裏付ける。主要変数には、新車生産台数、アフターマーケット装着率、稼働ユニット当たりの平均収益、eCallおよびAIS-140義務化、5Gカバレッジ拡大、電動化フリートシェアが含まれる。予測には一次調査のコンセンサスを反映した多変量回帰を用い、その後シナリオ分析によってアップサイドおよびダウンサイドのパスを検証する。ボトムアップデータのギャップは、フォローアップ調査で検証したプロキシ比率によって補完する。

データ検証と更新サイクル

アウトプットは時系列分散スキャン、ピア比率比較、およびシニアアナリストレビューを経る。異常値が検出された場合は情報源への再確認を行う。モデルは毎年更新し、突発的なリトロフィット義務化などのイベントがベースラインを変化させる場合には中間更新を発行する。

MordorのAutomotive Telematics Systemベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、企業がハードウェア販売とサービス収益を混在させたり、異なる装着率ランプを適用したり、不均一な間隔で更新を行ったりするためである。

典型的なギャップ要因には、二輪車およびオフハイウェイ機器の計上有無、アフターマーケットリトロフィットの取り扱い、通貨換算日、および5G主導の価格変化をアナリストが前倒しで反映するペースが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 10.21 B(2025年) | Mordor Intelligence | |

| USD 10.02 B(2025年) | Global Consultancy A | OEM組み込みユニットのみを計上し、アフターマーケットサブスクリプションを除外 |

| USD 12.42 B(2024年) | Industry Research B | インフォテインメントハードウェアおよびより広範なコネクテッドサービス収益を加算 |

| USD 91.81 B(2024年) | Trade Journal C | SIM料金を含むコネクテッドビークルエコシステム全体を集計 |

この比較は、当社の厳格なスコープ選択、透明性の高い変数リスト、および年次更新サイクルが、意思決定者が信頼できるバランスの取れた再現可能なベースラインを提供することを示している。

レポートで回答される主要な質問

自動車テレマティクス市場の現在の規模はどのくらいですか?

市場は2026年に114億7,000万米ドルを生み出し、2031年までに205億6,000万米ドルに達すると予測されており、CAGR12.38%で成長しています。

自動車テレマティクス市場で最大のシェアを持つサービスカテゴリーはどれですか?

フリート管理プラットフォームが2025年に25.05%の収益シェアでトップとなっており、実証済みの燃料節約と安全性向上の恩恵によるものです。

アジア太平洋地域が自動車テレマティクスで最も成長の速い地域である理由は何ですか?

中国のコネクテッドカー義務化とインドの商用車デジタル化政策が、アジア太平洋地域での採用においてCAGR20.9%を牽引しています。

OEM搭載チャネルとアフターマーケットチャネルはどのように比較されますか?

OEM搭載システムが2025年収益の66.45%を占めましたが、旧来のフリートが接続性を後付けするにつれてアフターマーケットソリューションはCAGR19.2%で拡大しています。

最終更新日: