車載イーサネット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.29 十億米ドル |

| 市場規模 (2031) | 11.93 十億米ドル |

| 成長率 (2026 - 2031) | 22.70% CAGR |

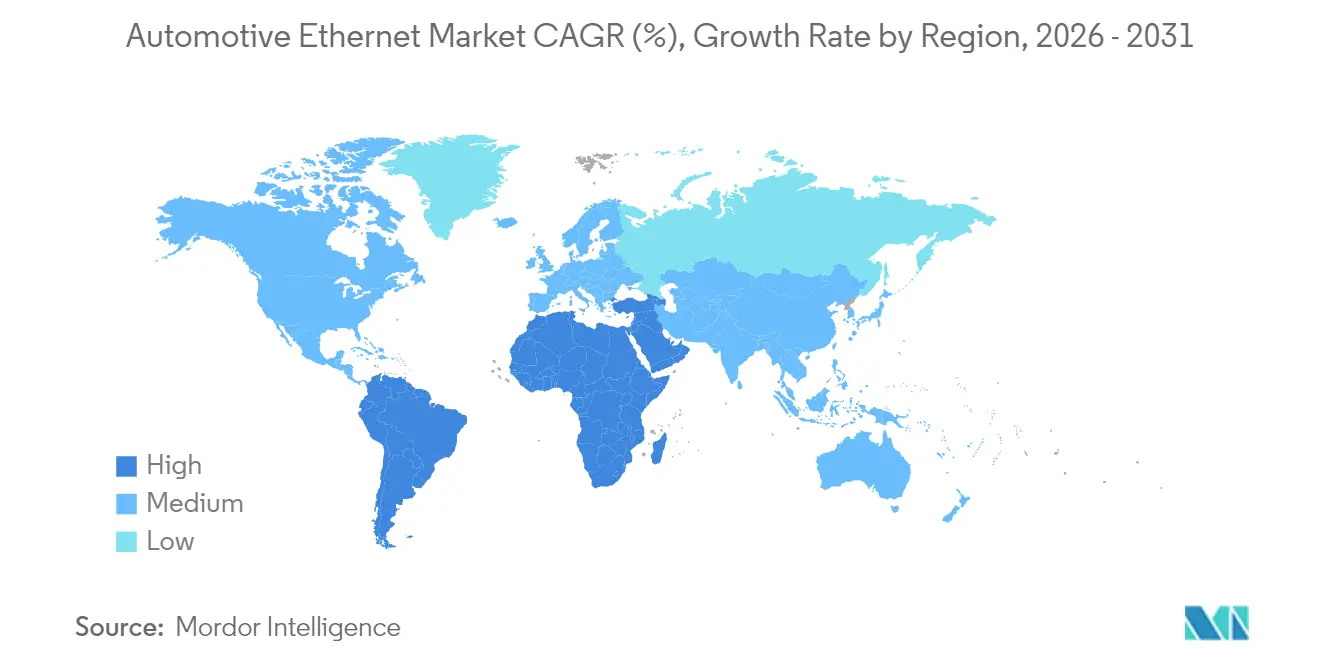

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

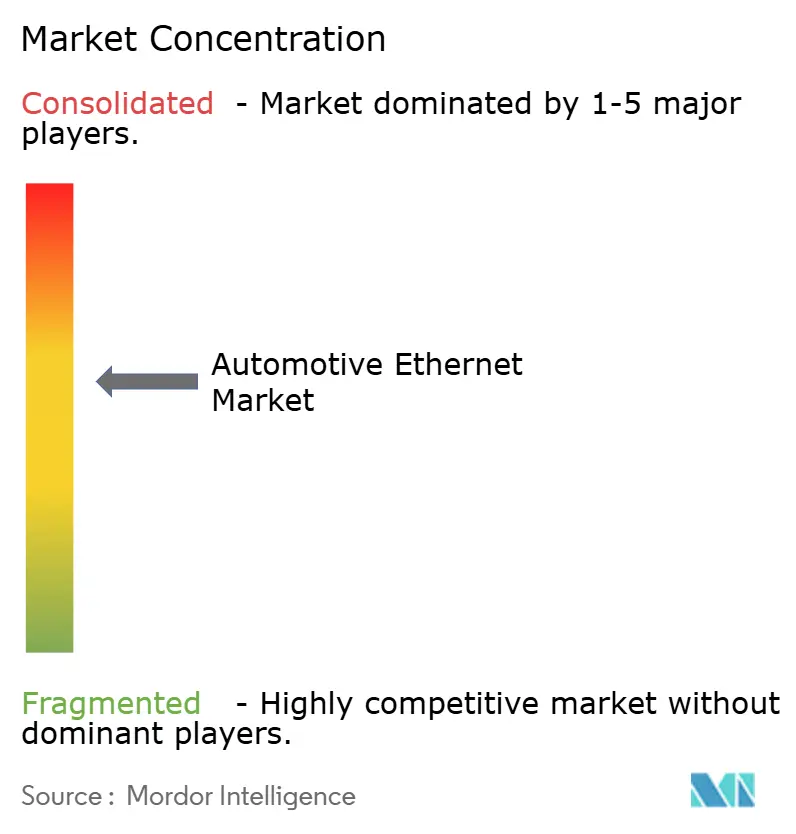

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる車載イーサネット市場分析

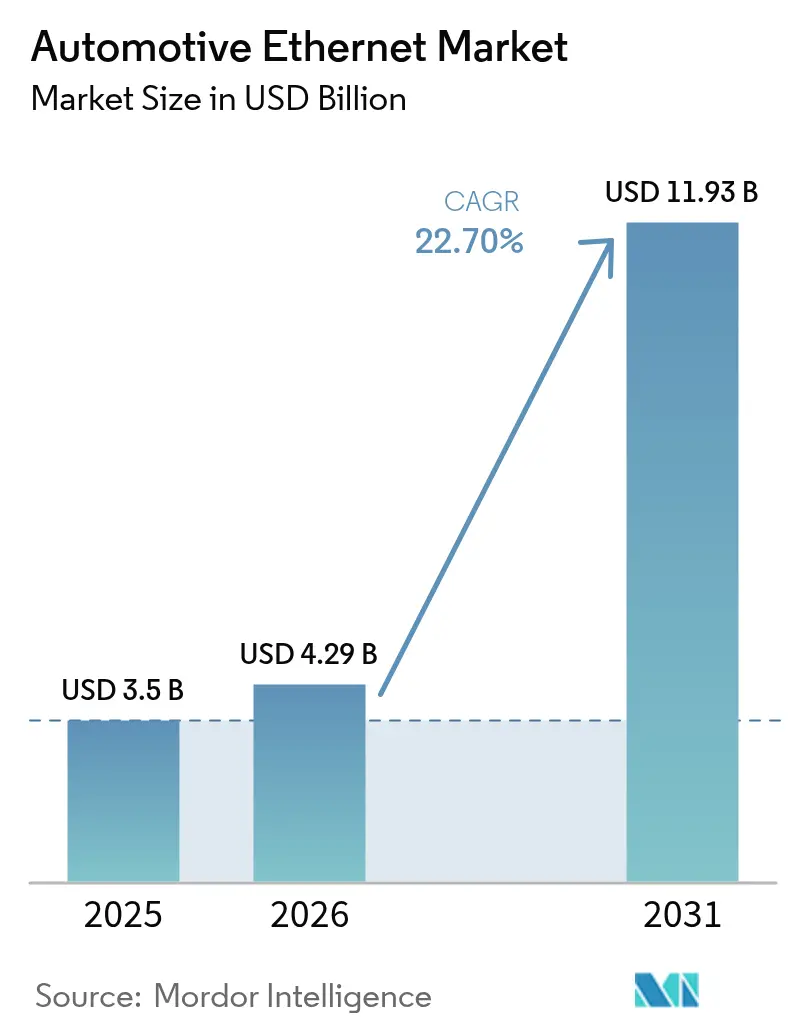

車載イーサネット市場規模は2025年に35億米ドルと評価され、2026年の42億9,000万米ドルから2031年には119億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)におけるCAGRは22.70%です。

この拡大は、ドメインベースのエレクトロニクスからゾーナルアーキテクチャへの移行、ソフトウェアデファインドビークルの台頭、ならびにレガシーCAN、LIN、およびFlexRayバスに取って代わる決定論的・高帯域幅バックボーンの必要性によって牽引されています。成長の勢いは、先進運転支援システム(ADAS)における強力なセンサーの普及、無線(OTA)ソフトウェアパイプライン、および配線コストと重量を削減するシングルペアイーサネット(SPE)の普及によってさらに強化されています。半導体の統合はサプライヤー戦略を再編しつつある一方、ISO 26262機能安全およびISO/SAE 21434サイバーセキュリティの義務が、統合とテストの複雑性に新たな層を加えています。レガシー電子制御ユニット(ECU)との相互運用性は短期的な障壁として残っていますが、ゲートウェイ設計およびIEEE時間センシティブネットワーキング(TSN)プロファイルの収束に伴い、移行ロードマップが成熟しつつあります。これらのトレンドが総体として、車載イーサネット市場を力強い二桁成長の軌道上に維持し、テスト、セキュリティ、およびマルチギガPHYソリューション分野に十分なホワイトスペース機会をもたらしています。

レポートの主要ポイント

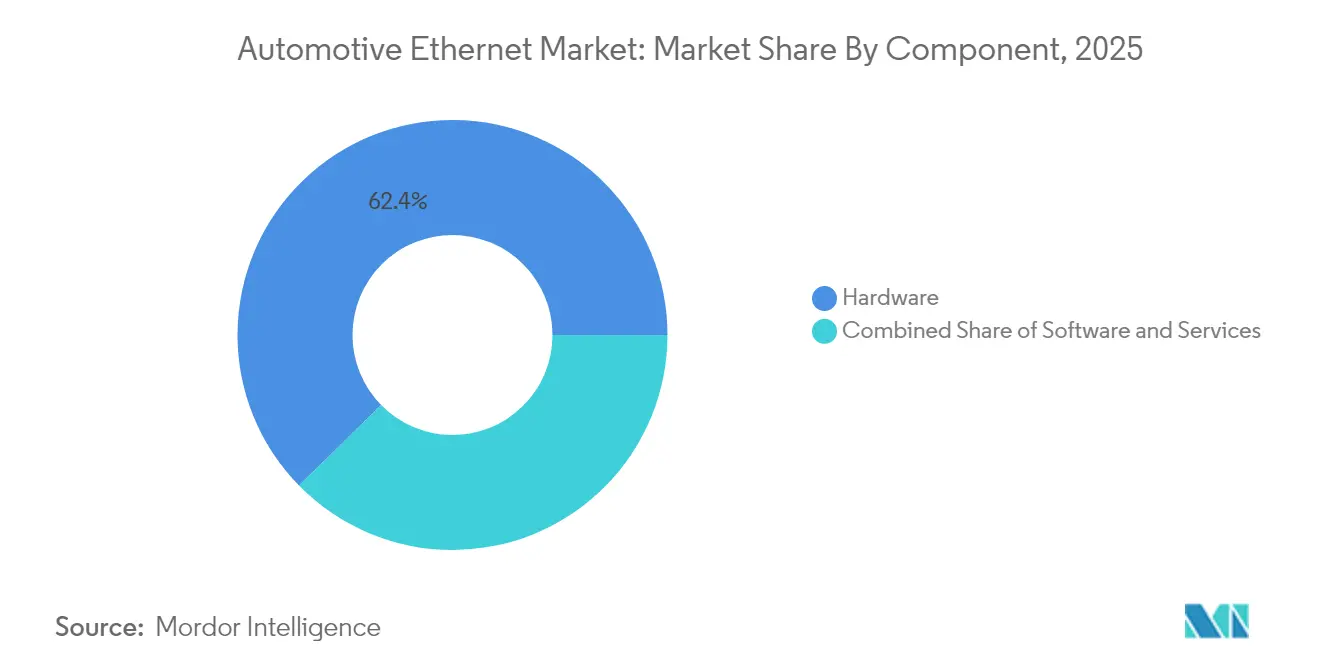

- コンポーネント別では、ハードウェアが2025年売上の62.35%を獲得した一方、サービスは検証・統合の専門知識への需要の高まりを反映し、2031年までに26.95%のCAGRで拡大すると予測されています。

- 帯域幅別では、100BASE-T1が2025年に41.10%のシェアを保有しており、マルチギガ(2.5/5/10 Gbps)速度はセンサーデータ負荷に牽引され、2026年~2031年にかけて36.60%のCAGRで成長する見込みです。

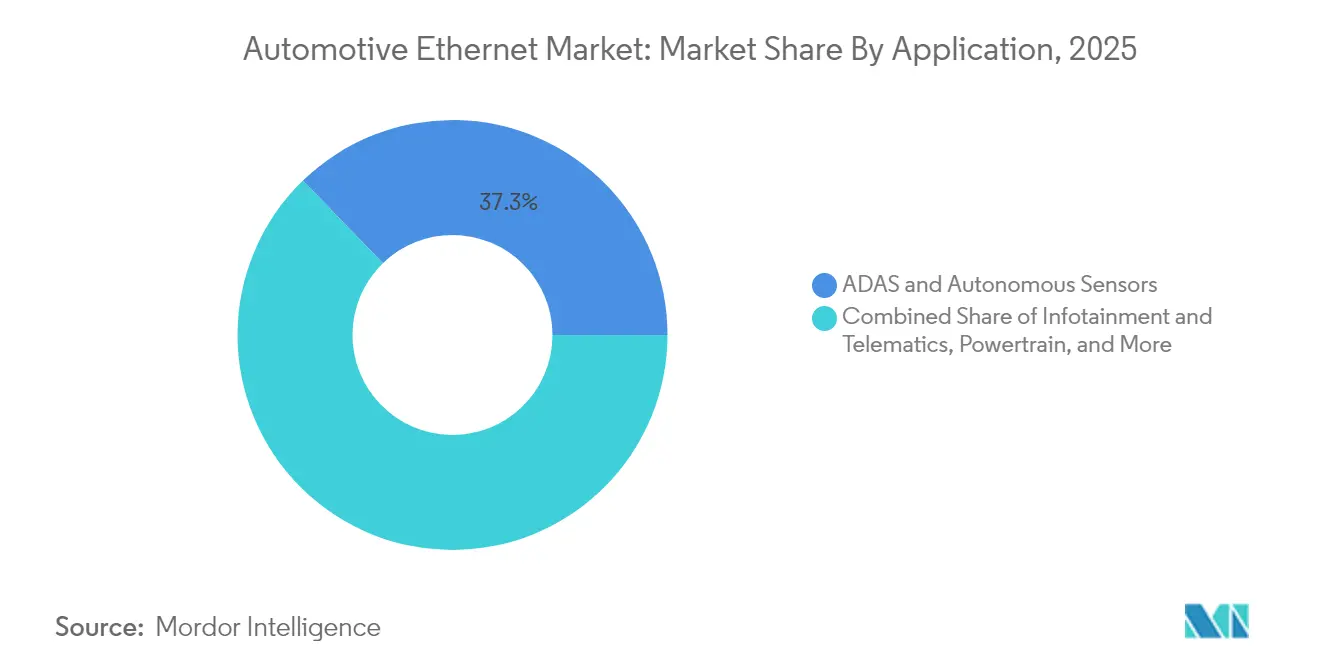

- アプリケーション別では、ADAS・自律センサーが2025年に37.25%の売上シェアでトップを占め、診断・OTAアップデートはリコールコストを低減し機能展開を加速しながら、2031年まで25.85%のCAGRで進展しています。

- 車両タイプ別では、乗用車が2025年販売台数の71.20%を占めていますが、商用プラットフォームはフリート管理とゼロエミッション要件を満たすためにイーサネットの統合を進めています。

- 地域別では、アジア太平洋が2025年の世界需要の47.60%を占め、中東・アフリカは新規組立工場とプレミアム車両の普及を背景に、2031年まで24.75%のCAGRで最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

オートモーティブイーサネット市場のドライバー影響分析*

| ドライバー | CAGRの予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急増するインフォテインメントおよびADAS帯域幅需要 | +6.2% | 北米および欧州への影響が最も強く、グローバル | 中期(2~4年) |

| 低コストシングルペアイーサネット(SPE)の急速な普及 | +4.8% | アジア太平洋での早期採用を伴い、グローバル | 短期(2年以内) |

| ゾーナルE/Eアーキテクチャへの移行を進めるEVおよび自律プラットフォーム | +5.5% | 欧州および北米が主導し、グローバル | 中期(2~4年) |

| OPENアライアンスおよびIEEE TSNプロファイルを通じたOEM標準化 | +3.7% | グローバル | 中期(2~4年) |

| GbEバックボーンを必要とするエンドツーエンドOTAソフトウェアパイプラインに向けたOEMの推進 | +4.2% | 北米、欧州、中国 | 中期(2~4年) |

| CANFDよりもイーサネットを優先するEU・中国における重量削減インセンティブ | +3.1% | 欧州、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急増するインフォテインメントおよびADAS帯域幅需要

高度なカメラ、レーダー、およびLiDARアレイは最大40 Gbpsの生データをストリーミングでき、最小限のレイテンシで集中型プロセッサに届ける必要があります。そのため、100 Mbpsから10 Gbpsへとスケールするイーサネットバックボーンは、10 Mbpsに制限されたレガシーバスに取って代わり、高解像度マッピングと没入感のある車内体験を実現しています。高級ブランドはすでにプレミアムモデルの約60%にイーサネットインフォテインメントリンクを装備しており、このパターンは予測期間中にボリュームセグメントへと波及することが見込まれています。リアルタイムマルチセンサーフュージョンもギガビットクラスリンクへの移行を加速しており、安全アルゴリズムが決定論的なレイテンシバジェットを必要としているためです。これらの力が総合的にネットワークスループットを上昇軌道に維持し、継続的なチップセットイノベーションを下支えしています。

低コストシングルペアイーサネットの急速な普及

シングルペアイーサネットは2つの差動ペアを排除し、ハーネス重量を最大40%削減し、配線コストを約20%削減します。これらのメリットは電気自動車の航続距離を直接延長します。10BASE-T1Sはマルチドロップトポロジーをサポートし、複数のエッジセンサーが複雑なゲートウェイなしで単一のツイストペアを共有できます。中国の大手OEMプログラムはすでにSPEを搭載したプリプロダクション車両をリリースし、ドア、シート、および照明モジュールを接続しており、Analog Devicesなどのサプライヤーは統合MACsecを備えたPHYを提供してセキュリティコンプライアンスを簡素化しています。初期展開により、簡素化されたケーブリングがゾーナルアーキテクチャの展開を加速し、コスト重視のプラットフォームをスケールさせることが確認されています。

EVおよび自律プラットフォームのゾーナルE/Eアーキテクチャへの移行

ゾーナル設計は機能ではなく物理的な位置によってECUを統合し、ハーネス長を短縮して冗長なマイクロコントローラーを排除します。重量は最大30%削減され、これはセルの質量を相殺し効率目標を達成しなければならないバッテリー電気自動車にとって重要な成果です。MarvellのBrightlaneスイッチファミリー(90 Gbps)はシリコンの対応を体現しており、マルチギガリンクを通じて中央コンピューティングノードに接続しながらローカルゾーントラフィックを処理します。同時に、ゾーナルECU市場は2030年までに120億米ドルに達すると予測されており、コンポーネントサプライヤーに相当規模の対応可能市場を与え、イーサネットをデフォルトのゾーナルバックボーンとして強化しています。

OPENアライアンスおよびIEEE TSNプロファイルを通じたOEM標準化

340社以上の会員を擁するOPENアライアンスは、シールド、クロストーク、EMCに関する要件を調和させる100BASE-T1などの物理層仕様を公表し、統合の曖昧さを排除しています[1]OPENアライアンス、「100BASE-T1システム実装仕様」、openalliance.org。IEEE TSNプロファイルはイーサネットの上に決定論的スケジューリングを構築し、安全クリティカルトラフィックのマイクロ秒レベルの配信を保証します。NXPのS32Gファミリーはペイロード処理とハードウェアTSNエンジンを組み合わせており、標準化が単に理論的なものではなく、量産グレードのシリコンに組み込まれていることを示しています。統一仕様はサプライヤーの分断を減らし、相互運用性チェックを容易にし、検証のタイムラインを短縮することで、車載イーサネット市場の展開を加速しています。

オートモーティブイーサネット市場の抑制要因影響分析*

| 制約 | CAGRの予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 相互運用性およびレガシーECUの互換性の問題 | -3.2% | 確立された自動車製造業を持つ地域への影響が高く、グローバル | 短期(2年以内) |

| 車両レベルのサイバーセキュリティおよび機能安全認証上のハードル | -2.7% | 規制要件により欧州での影響が厳しく、グローバル | 中期(2~4年) |

| 5 Gbps以上のマルチギガEMC/EMIコンプライアンスコスト | -1.8% | グローバル | 中期(2~4年) |

| PHYチップサプライチェーンにおける米中関税の不安定性 | -1.5% | 北米、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

相互運用性およびレガシーECUの互換性の問題

多くの量産プラットフォームは依然としてCANまたはLINドメインに依存しており、これらは一夜にして消えることはありません。ブリッジングゲートウェイはタイミング制約を保護しながらプロトコルを変換する必要があり、部品表コストとソフトウェアの複雑性が増大します。2025年に21億米ドルと評価された自動車用セントラルゲートウェイモジュール市場は、この中間アーキテクチャの規模を浮き彫りにしています。中国のOEM奇瑞(チェリー)は、計器クラスターのCANバスと共存するよう設計されたイーサネットゲートウェイを開発しており、移行戦略が統合の課題を軽減できるが完全に排除することはできないことを示しています。今後2年間、フリートが完全なイーサネットゾーンへとゆっくり移行する中、これらのゲートウェイは不可欠な存在であり続けるでしょう。

車両レベルのサイバーセキュリティおよび機能安全認証上のハードル

UNECE WP.29は、2024年7月以降に欧州連合で販売されるすべての新車に対してサイバーセキュリティ管理システムを義務付けており、OEMは大規模展開前にリスクベースの方法論を組み込み、認証を取得することが求められています。ISO/SAE 21434はきめ細かなエンジニアリング要件でこの規制を補完し、ISO 26262は機能安全を引き続き管理しています。セキュリティと安全の両監査を満たすことでテストサイクルが延長され、イーサネットの広い攻撃面が検証範囲を拡大させます。グローバルサプライヤーが事前認定済みIPを提供しているものの、最終的な責任は車両メーカーに残り、プログラムリスクを高め、当面の成長見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

オートモーティブイーサネット市場セグメント分析

コンポーネント別:

サービスはハードウェアよりも速く拡大ハードウェアセグメントは2025年売上の62.35%を占め、車内ネットワークの基盤となるPHYトランシーバー、スイッチ、およびコントローラーが牽引しています。Microchipなどのベンダーからの複数世代のロードマップは、単一ダイ上に100 Mbpsから1 Gbpsの機能を追加し、コスト対性能の改善を強調しています。サービスサブセグメントは絶対売上では小さいものの、OEMがコンプライアンス、TSNチューニング、およびディープパケットインスペクションをアウトソースするようになっているため、26.95%のCAGRで最も急成長しています。Keysightの自動コンプライアンスソリューションはIEEEへの適合を加速し、テストの専門知識がプレミアム料金を得ていることを示しています。全体として、この動向はシリコンの販売量が売上の基盤であり続ける中でも、サービスを戦略的な成長レバーとして位置づけています。

同時に、セキュアブート、ネットワークオーケストレーション、および無線設定をサポートするソフトウェアスタックは、ゾーナルアーキテクチャが成熟するにつれて重要性を増しています。リアルタイムオペレーティングシステムのサプライヤーはISO 26262認証アーティファクトをバンドルして導入を簡素化しており、車載イーサネット市場が個別コンポーネントよりもターンキーソリューションを評価することを示しています。データ量が増加するにつれ、クラウド連携の分析プラットフォームが隣接するサービスレイヤーとして登場し、車載イーサネット産業の収益プールをさらに多様化させることが見込まれます。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

帯域幅別:

マルチギガ規格がネットワーク容量を再定義100BASE-T1は2025年に41.10%のシェアを維持しており、100 Mbps未満に収まるボディコントロールおよびインフォテインメントのニーズに対応しています。その成熟したコスト曲線とOPENアライアンスの相互運用性プロファイルが魅力を維持し、スループットと価格のバランスをとっています。2.5/5/10 Gbpsクラスは最大の上昇余地を示し、2031年までに36.60%のCAGRを記録し、予測期間の終わりには車載イーサネット市場の高速リンク規模を数十億ドルの範囲に押し上げます。スイッチシリコンが10GBASE-T1 PHYを統合するにつれてサプライチェーンの準備が整い、単一パッケージのゾーナルバックボーンが可能になります。

10BASE-T1Sは10 Mbpsのマルチドロップ機能を提供することでエッジセンサー接続に対応し、決定論的レイテンシの重要性が低い場合のゲートウェイコストを排除します。一方、1000BASE-T1は今日のニーズと明日のゾーナルの野望をつなぐ中間的な役割を果たします。全体として、ギガビットおよびマルチギガビット帯域への移行は、リアルタイム物体分類や高精細キャビンストリーミングを含む新たなソフトウェアデファインド機能を解放し、車載イーサネット市場の拡大を強化しています。

アプリケーション別:

ADASが支配、OTAアップデートが急増ADAS・自律センサーは2025年売上の37.25%を生み出し、知覚ワークロードが帯域幅の決定を左右するという見方を裏付けています。レーダーモジュールだけで2041年までに年間5億ユニットに近づくと予測されており、非圧縮波形を集中型ドライブポリシーエンジンへとイーサネット経由で転送します。高容量TSNスイッチが決定論的配信を保証し、MACsecがペイロードを暗号化してスプーフィングから保護します。

診断・OTAアップデートは25.85%のCAGRで最も急成長しており、今十年の後半に車載イーサネット市場でより大きなシェアを獲得するセグメントとなっています。ソフトウェアのリコール回避が主要な経済的ドライバーであり、OTA対応メーカーはコストのかかるワークショップキャンペーンを実施する代わりにリモートで脆弱性をパッチできます。インフォテインメント、パワートレイン、ボディコントロールなどの追加セグメントは、より安定したペースでイーサネットロードマップに参入し、より広範なネットワーク刷新の恩恵を受けています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:

乗用車がリード、商用フリートが追い上げ乗用車は消費者が車内でスマートフォンのような体験を求める中、2025年販売台数の71.20%を提供しました。テスラのアーキテクチャはすでにオートパイロット映像とインフォテインメントデータをイーサネット経由でルーティングしており、主流のコンテキストにおける付加価値を示しています。ドイツの名門ブランドの高グレードモデルも同様に、4Kストリーミングリアシートディスプレイと周囲確認カメラをサポートするためにマルチギガバックボーンを統合しています。

商用プラットフォーム、小型トラック、大型トラック、バス、およびオフハイウェイ機械は、電子機器の複雑性と接続性のニーズを高めるゼロエミッション要件に合わせ始めています。カリフォルニア州の電気トラックに関する義務は2024年から発効し、OEMはイーサネットベースのバッテリー管理およびテレマティクスモジュールを組み込むよう迫られています。40°Cから105°Cに対応した堅牢なコネクタとPHYが過酷な用途での採用を可能にし、乗用プラットフォームとの機能格差を縮め、車載イーサネット産業の対象市場を拡大しています。

地域分析

アジア太平洋オートモーティブイーサネット市場

アジア太平洋地域は2025年の世界需要の47.60%を占め、中国のコネクテッド車および自動化車両への急速な移行がその基盤を支えている。中国のオートモーティブイーサネット市場規模は、GB/T 45503-2025などの国家規格がECUコンプライアンス試験方法を定義する中、2025年に人民元120億元(17億米ドル)を超えると予測されている。現地のシリコンチャンピオンがデザインサイクルを短縮し、ゾーナルプロトタイプを迅速に反復する国内OEMに恩恵をもたらしている。日本と韓国は、垂直統合された電子機器および自動車サプライチェーンを通じて地域的優位性を拡大し、2025年までにSPE生産ラインを展開している。

北米オートモーティブイーサネット市場

北米はそのソフトウェアエコシステムとベンチャーキャピタルのパイプラインを活用し、先進的なソフトウェア定義車両のパイロット展開を進めている。米国商務省がコネクテッド車両における疑わしい半導体部品への規制を検討する中、規制当局はサイバーセキュリティを重視している。デトロイトおよびシリコンバレーのOEMはOTAフレームワークを加速させ、ギガビットバックボーンへの需要を促進している。中国との貿易摩擦がPHYチップ物流周辺のサプライチェンリスクをもたらし、プログラムスケジュールを維持するためのニアショアリング戦略およびデュアルソーシング契約を促進している。

中東・アフリカオートモーティブイーサネット市場

中東・アフリカは比較的小さな基盤を持つが、2031年までのCAGR 24.75%で最も急速な地域成長を示している。サウジアラビアおよびUAEの政府は現地組立および電気自動車の普及を奨励し、グローバルOEMがイーサネット対応のプレミアムモデルを輸入することを促している。スマートシティの展開が高速車両ネットワークを補完し、交通信号優先制御およびV2X安全機能の普及を促進している。欧州のプレミアムブランドは自由貿易地域を活用して最新モデルを展開し、地域全体でのイーサネット普及をさらに加速させている。

競争環境

車載イーサネット市場は、既存の半導体リーダーがポートフォリオを深化させ、ニッチな参入企業が専門分野を獲得する中、中程度の集中度を示しています。Broadcom、NXP、およびMarvellは長年PHYおよびスイッチの分野を支配してきました。しかし、2025年4月にInfineonがMarvellの車載イーサネット部門を25億米ドルで買収したことでシェアが変動し、2025年にInfineonに2億2,500万~2億5,000万米ドルの増分収益をもたらすと予測されています。この取引は、ソフトウェアデファインドビークルへの移行の中でゾーナルコンピューティングの地位を獲得しようとする動きを示しています。

TSNスイッチコア、パケットインスペクションアクセラレーター、およびネットワークセキュリティIPに機会が生まれています。中国の宇泰微電子(Yutai Microelectronics)とMotorCommはコスト最適化されたTSNチップで積極的に展開しており、地場調達を好む国内自動車メーカーを狙っています。Rohde & SchwarzやKeysightなどのテスト・コンプライアンス企業は、10BASE-T1S分析やPoDL診断を含むサービスを多様化し、増大する検証ワークロードを収益化しています。

エコシステムパートナーシップが技術の成熟を加速しています。OPENアライアンスの会員は2025年に340社を超え、自動車SerDesアライアンス(ASA)はカメラリンクをイーサネットルートと整合させ、対応可能な接続性の総計を拡大しています。クラウドプロバイダーはティア1サプライヤーとフリートデータ分析で連携しており、標準が安定した後のOTAオーケストレーションサービスにおける将来の競争を示唆しています。

車載イーサネット産業のリーダー企業

Broadcom Inc.

NXP Semiconductors NV

Marvell Technology Group Ltd.

Microchip Technology Inc.

Texas Instruments Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたオートモーティブイーサネット市場企業

- Broadcom Inc.

- NXP Semiconductors N.V.

- Marvell Technology Group Ltd.

- Microchip Technology Inc.

- Texas Instruments Inc.

- Molex Incorporated

- TE Connectivity Ltd.

- Cadence Design Systems Inc.

- Keysight Technologies Inc.

- TTTech Auto AG

- AMD Xilinx

- Analog Devices Inc.

- Renesas Electronics Corp.

- Realtek Semiconductor Corp.

- Rohde and Schwarz GmbH

- Vector Informatik GmbH

- Aptiv PLC

- Infineon Technologies AG

- Continental AG

- HMS Networks AB

- Aeonsemi Corp.

- Aukua Systems Inc.

- Spirent Communications PLC

オートモーティブイーサネット市場における最近の業界動向

- 2025年4月:Infineon Technologies AGがMarvell Technologyの車載イーサネット事業を25億米ドルで買収し、ゾーナルコンピューティングポートフォリオを強化しました。

- 2025年4月:Broadcomはマスマーケット向けソフトウェアデファインドビークルをサポートするためにイーサネットスイッチラインを拡充し、TSNスケジューリングを備えたマルチギガインターフェースを追加しました。

- 2025年3月:Aeonsemiは最初の統合10GBASE-T1 PHYを備えたNemoマルチギガイーサネットチップセットを発売し、PCBフットプリントと消費電力を削減しました。

- 2024年12月:NXP Semiconductorsは高帯域幅映像リンク向けのSerDes機能を強化するために、Aviva Linksを2億4,250万米ドルで買収しました。

オートモーティブイーサネット市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、車載用イーサネット市場を、すべてのパワートレインタイプにおいて、小型車および大型車メーカーが工場出荷時に搭載する、新品の車載用シングルペアおよびマルチペアイーサネットトランシーバー、スイッチ、コントローラー、ケーブル、関連ソフトウェアまたはサービスの販売から創出される総価値と定義している。

スコープ除外:内部スコープの結果、工場フロアのイーサネット、アフターマーケットの後付けハーネス、ラボから出ることのないスタンドアロンのテスト機器はカウントしない。

このレポートでカバーされるセグメント

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 帯域幅/動作速度別

- 10 Mbps(10BASE-T1S)

- 100 Mbps(100BASE-T1)

- 1 Gbps(1000BASE-T1)

- 2.5/5/10 Gbpsマルチギガ(2.5G/5G/10GBASE-T1)

- アプリケーション別

- ADASおよび自律センサー

- インフォテインメントおよびテレマティクス

- パワートレイン

- シャシーおよび安全

- ボディおよびコンフォート

- 診断およびOTAアップデート

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車/トラックおよびバス

- オフハイウェイおよび農業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- UAE

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場サイズ、および検証

一次調査

モルドールのアナリストは、アジア、ヨーロッパ、北米のTier-1ネットワークモジュールのエンジニア、OEMのE/Eアーキテクト、ケーブルハーネスメーカーの調達マネージャーにインタビューを行った。これらの対話により、車両あたりのノード数が検証され、2.5/5/10Gbpsリンクの普及スケジュールが確認され、二次情報源ではヒントとしかならなかった地域ごとの価格分散が調整された。

デスクリサーチ

まず、OICAの生産統計、ACEAの登録更新情報、NHTSAのリコール届出から始め、転 送車両台数と新車台数を算出するのに役立てた。IEEE 802.3とOPEN Allianceの標準化文書は、コンポーネントユニバースを定義する帯域幅のブレークポイントを明確にし、UNECE WP.29サイバーセキュリティ規制は、規制ドライバーセットをフレーミングした。D&B Hooversを通じて集約された年次報告書とQuestelを通じて引き出された特許ファミリーは、サプライヤーの収益分配と設計勝利の軌跡を明らかにした。これらやその他多くのオープンデータセットが、我々のモデルの事実上の背骨となった。

また、ダウ・ジョーンズ・ファクティバは、平均販売価格を形成する複数ギガの設計発表を追跡した。IMTMAとアジア金属価格ベンチマークとのクロスチェックにより、材料費の仮定が一般的なコスト曲線に基づいたものであることを確認した。

マーケット・サイジングと予測

トップダウンは、まず世界の軽自動車生産台数から始まり、アプリケーション・クラスター(ADASセンサー・バックボーン、インフォテインメント・ドメイン、診断ゲートウェイ)ごとのイーサネット採用率でフィルタリングされた。選択的なボトムアップ・チェックでは、OEMの部品表、チャネル監査、平均ポート価格をサンプリングし、合計を緩和した。主な変数には、センサー装着率、車両あたりのイーサネット・ポート、マルチギグ・シェア、コンポーネント ASP ドリフト、地域の EV ミックスなどがある。

予測のために、多変量回帰は、港湾出荷を予測するために、車両の出力、ADASコンテンツの成長、および規制トリガーを結合する。ARIMA スムージングは、ダイナミック ASP カーブによって収益が導かれる前に、周期的な生産変動を捕捉する。サプライヤーのロールアップが不十分な場合は、専門家との対話で合意された3年間の移動平均を使用して欠損値を補った。

データ検証と更新サイクル

モデルの出力は、出荷データ、通関記録、四半期業績と照らし合わせてストレステストされる。事前に設定された閾値を超える差異が生じた場合は、2人目のアナリストによる再チェックが行われ、以前の回答者との電話によるフォローアップが行われる。報告書は毎年更新され、UNECEの新たな指令など重要な事象が発生した場合は、中間更新が行われる。

Mordor Intelligenceの車載イーサネット市場規模と他の公開予測との比較

公表されている数字が異なることはよくあることで、そのギャップは通常、コンポーネント・バスケット、通貨ベース、リフレッシュの頻度が異なることに起因している。私たちのチームは、顧客がすべてのドルを明確な仮定に遡ることができるように、これらのレバーを前もってフラグを立てます。

主なギャップドライバーには、高コストのマルチギグポートをカウントするかどうか、サービス収入をハードウェアとブレンドするかどうか、2024年と2025年のどちらを基準年として扱うかなどがある。また、一部の外部パブリッシャーは、車載グレードの部品ではなく、コンシューマー向けイーサネットからASPを推定しており、合計を膨らませているほか、更新サイクルが、モルドールのアナリストが四半期ごとに追跡している新たな規制から遅れている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 35億米ドル(2025年) | モルドール・インテリジェンス | - |

| 29億米ドル(2024年) | グローバル・コンサルタンシーA | マルチギグポートを除き、2023年ASPロールオーバーを使用 |

| 22億米ドル(2023年) | 地域コンサルタントB | より短い部品リストと5年前の生産拠点 |

| 31.9億米ドル(2024年) | 業界誌C | アフターマーケット・レトロフィットとOEMファクトリーフィットのミックス |

要するに、モルドールインテリジェンスは、最新の生産データ、アプリケーションレベルの浸透度チェック、透明性の高い価格追跡によって、すべての数字を根拠づけ、意思決定者が実際に守れるバランスのとれた再現可能な基準値を提供する。

レポートで回答されている主要な質問

2031年までの車載イーサネット市場の予測規模は?

車載イーサネット市場は22.70%のCAGRで拡大し、2031年までに119億3,000万米ドルに達すると予測されています。

最も急成長しているコンポーネントカテゴリーはどれですか?

テスト、検証、および統合を含むサービスは、OEMが複雑なコンプライアンス業務をアウトソースするにつれて26.95%のCAGRで進展しています。

車両においてマルチギガビットイーサネット速度が重要な理由は何ですか?

より高い帯域幅リンク(2.5/5/10 Gbps)は高解像度センサーからのデータを伝送し、ADASおよび自律機能に不可欠なリアルタイム処理をサポートします。

現在、車載イーサネットの最大の採用地域はどこですか?

アジア太平洋は2025年需要の47.60%でトップを占め、中国の積極的なコネクテッドビークルプログラムと強力な国内半導体供給に牽引されています。

シングルペアイーサネットソリューションは電気自動車にどのようなメリットをもたらしますか?

SPEは配線重量を最大40%削減し、コストを約20%削減することで、EVの航続距離を直接改善し、ゾーナルアーキテクチャ設計を簡素化します。

車載イーサネットの展開における主な規制上のハードルは何ですか?

UNECE WP.29のサイバーセキュリティ規則とISO 26262の機能安全要件が検証のタイムラインを延長し、開発コストを引き上げます。

最終更新日: