自動車用熱交換器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 26.79 十億米ドル |

| 市場規模 (2031) | 36.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

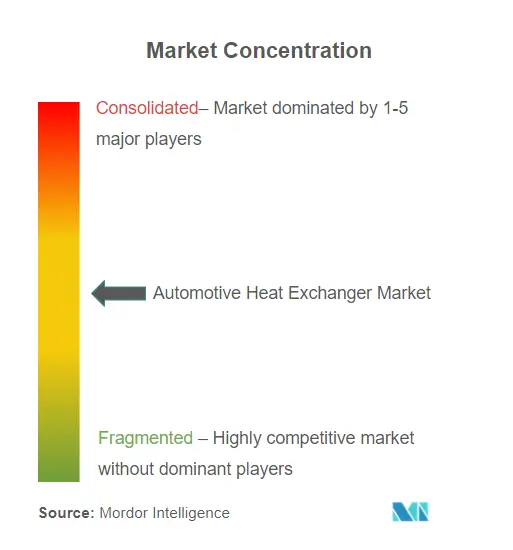

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用熱交換器市場分析

自動車用熱交換器市場規模は2025年に251億9,000万米ドルと評価され、2026年の267億9,000万米ドルから2031年には364億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.36%です。内燃機関冷却ループからバッテリー、パワーエレクトロニクス、車室内空調管理向けのマルチループアーキテクチャへの移行が、自動車用熱交換器市場全体のこの拡大を支えています。電動化プラットフォームは、バッテリーの熱暴走を防止し、800V充電負荷を管理し、車両航続距離を確保するコンポーネントを必要としています[1]「統合報告書2024」、DENSO Corporation、denso.com。アジア太平洋地域における強力な電気自動車普及、ユーロ7耐久性規制、ヒートポンプ統合も、自動車用熱交換器市場における製品の複雑性と付加価値を高めています。サプライヤーはマイクロチャンネル設計、耐食性合金、統合型ヒートポンプモジュールで対応しており、一方でアルミニウムと銅の材料価格変動が自動車用熱交換器市場全体のマージンを圧迫し続けています。

主要レポートのポイント

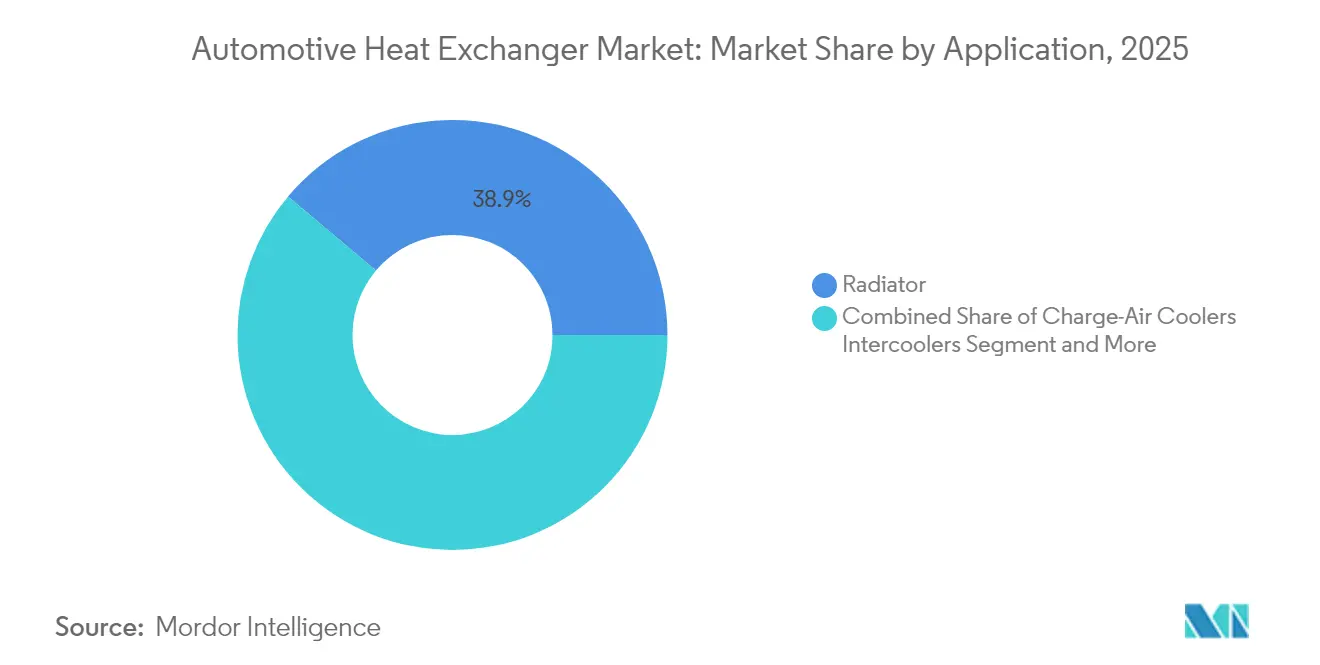

- 用途別では、ラジエーターが2025年に38.86%のシェアで自動車用熱交換器市場をリードしており、バッテリーおよびパワーエレクトロニクスクーラーは2031年にかけてCAGR 12.74%で拡大しています。

- 設計タイプ別では、チューブフィン構成が2025年に自動車用熱交換器市場の46.92%のシェアを占め、プレートバーユニットはCAGR 8.65%で成長する見込みです。

- 材料別では、アルミニウムが2025年に自動車用熱交換器市場の72.84%のシェアを占め、ステンレス鋼が最も成長の速い材料であり、2026年~2031年にかけてCAGR 8.36%で拡大すると予測されています。

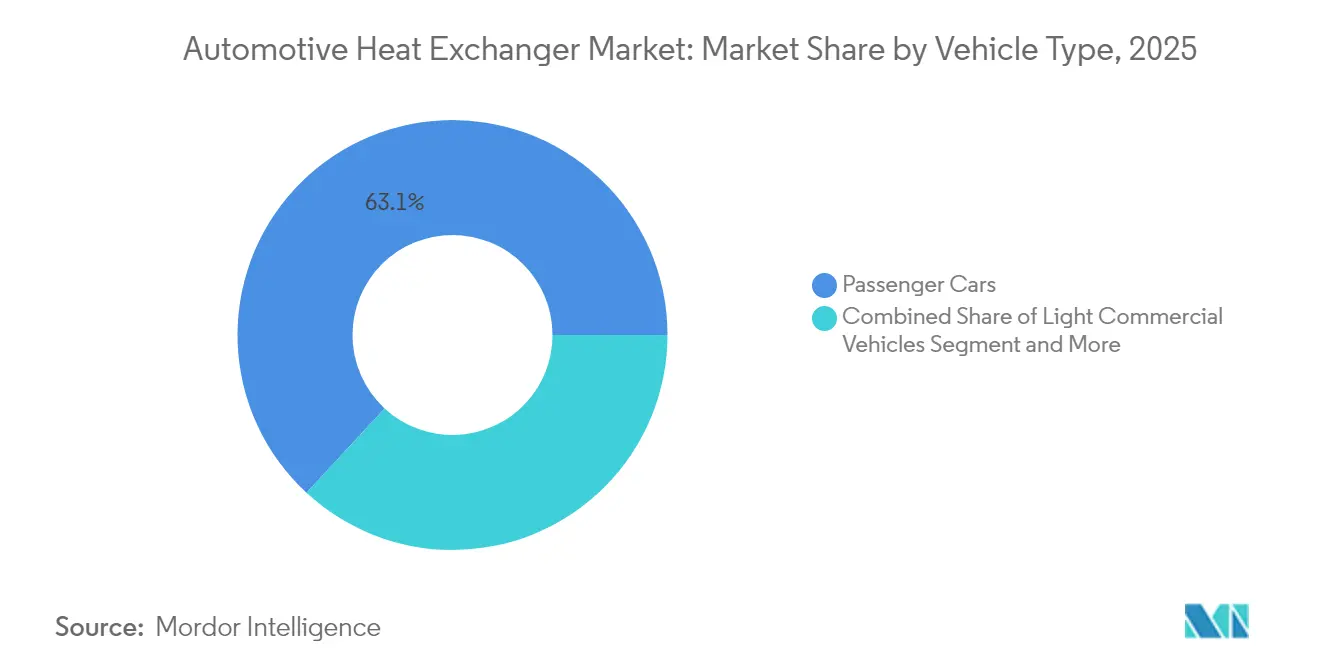

- 車両タイプ別では、乗用車が2025年に自動車用熱交換器市場シェアの63.12%を占め、小型商用車および大型車セグメントは2031年にかけて最も高い合計CAGRである8.61%を記録すると予測されています。

- パワートレイン別では、内燃機関が2025年に自動車用熱交換器市場規模の51.96%を占め、バッテリー電気自動車はCAGR 14.97%で拡大しています。

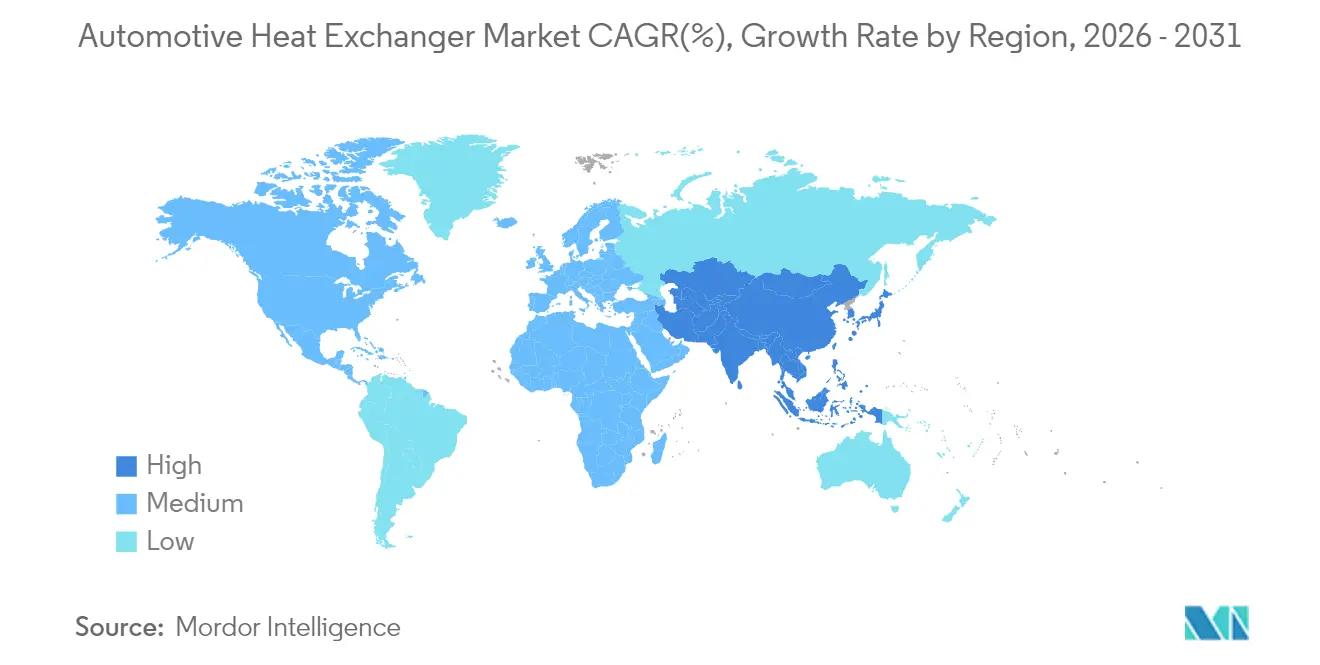

- 地域別では、アジア太平洋地域が2025年に46.88%の収益を獲得し、CAGR 8.62%で2031年にかけて最も成長の速い地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用熱交換器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV販売主導による高度な熱管理需要 | +2.1% | アジア太平洋地域と欧州が普及をリードするグローバル市場 | 中期(2~4年) |

| 厳格なグローバル排出規制 | +1.8% | 欧州と北米が主要、アジア太平洋地域への波及 | 長期(4年以上) |

| 電気自動車へのヒートポンプシステム統合 | +1.2% | 欧州と北米、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 新興市場におけるHVAC普及率の上昇 | +0.9% | アジア太平洋地域が中核、中東・アフリカおよび南米への波及 | 中期(2~4年) |

| 800V高電圧XEVアーキテクチャ | +0.7% | グローバルのプレミアムセグメント、大衆市場が追随 | 長期(4年以上) |

| 燃料電池加湿器熱交換器の採用 | +0.3% | 日本、韓国、一部の欧州市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV販売主導による高度な熱管理需要

電気自動車は内燃機関車に比べて約30%多くのアルミニウムを必要とし、熱交換器をラジエーター機能を超えて再設計することを余儀なくされています。バッテリーループは熱暴走を防ぐためにセル温度を2°C以内に保つ必要があり、炭化ケイ素インバーターはマイクロチャンネルコアで処理される局所的な熱スパイクを引き起こします[2]「EV向け軽量アルミニウムソリューション」、MacDermid Enthone、macdermidenthone.com。PrestonのGB29743-2準拠クーラントのような低導電性流体は合金とコーティングの選択を形成し、直接浸漬冷却は導電性リスクを排除する誘電体ユニットのニッチ市場を開拓しています。

厳格なグローバル排出規制

2024年5月に公表されたユーロ7規制は、排気管排出基準を統一し、ブレーキおよびタイヤの粒子状物質規制を追加しており、自動車メーカーが効率向上を追求する中で間接的に熱負荷を高めています。バッテリーの耐久性要件が熱交換器の寿命目標を10年超に引き上げ、耐食性ろう付けシートの採用を促進する一方、車載診断システムが予測的流量制御を可能にしています。2026年11月までのプログラムタイムラインが検証期間を短縮し、事前認定済みテストベンチを持つサプライヤーが有利な立場に立っています。

電気自動車へのヒートポンプシステム統合

可逆式ヒートポンプループがバッテリーパックと車室内空気を事前調整するようになっています。現代自動車の輻射加熱はナノチューブフィルムによってエネルギー消費を17%削減し、熱交換器をより低温で稼働させながら快適性を維持しています[3]「次世代輻射加熱技術」、現代自動車グループ、hyundai.com。ValeoのSmart eDrive 6-in-1は内部オイル冷却を使用してラジエーター面積を縮小しており、統合モジュールがより大型バッテリー向けの車両パッケージングスペースを確保する方法を示しています。

新興市場におけるHVAC普及率の上昇

手頃な価格の空調制御への需要がアジアにおける車室内・パワートレイン統合モジュールを押し上げています。Hanonの3億米ドルのカナダ製コンプレッサー工場は年間90万台の電動ユニットを目標としており、数量成長を裏付けています。高いリサイクル率(二次アルミニウムは95%少ないエネルギーを必要とする)は、コスト重視の購買者のニーズに合致しながら、OEMの脱炭素化目標を満たしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アルミニウムと銅の価格変動 | -1.4% | 北米と欧州に特に影響するグローバル市場 | 短期(2年以内) |

| マイクロチャンネル押出加工のサプライボトルネック | -1.1% | グローバル製造、アジア太平洋地域のサプライチェーンに集中 | 短期(2年以内) |

| 厳格な耐久性・耐食性検証コスト | -0.8% | 欧州と北米の規制市場 | 中期(2~4年) |

| 固体電池パックにおける熱負荷の低下 | -0.6% | 当初はプレミアムセグメント、大衆市場が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルミニウムと銅の価格変動

電動モデルには最大80kgの銅が含まれる場合があり、これは内燃機関車の4倍であるため、熱交換器のコストはスポット価格に非常に敏感です。自動車メーカーは複数年契約とクローズドループリサイクルでヘッジしていますが、地域プレミアムが依然として調達戦略を歪めています。単位重量あたりの導電率を向上させる合金イノベーションは一次金属需要の抑制に役立ち、為替レートが急騰した際のコストを安定させます。

マイクロチャンネル押出加工のサプライボトルネック

高精度ダイと限られたプレス機がマイクロチャンネルの生産量を一部のアジアサプライヤーに限定しています。需要急増時にはリードタイムが長くなり、モデル投入が遅れます。積層造形は回避策を提供しており、3Dプリントされたラティスコアは廃材を削減し、局所的な受注生産を可能にします。このアプローチを拡大することで、OEMと押出加工専門業者間の交渉力のバランスが再調整される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:バッテリー冷却が熱管理イノベーションを牽引

ラジエーターは自動車用熱交換器市場規模の最大のシェアを占め、2025年に38.86%の収益を保持しています。バッテリーおよびパワーエレクトロニクスクーラーが2031年にかけてCAGR 12.74%を記録するにつれて、そのシェアは低下しており、電動化の優先事項を反映しています。リチウムイオンパックは急速充電のために±2°Cの熱安定性を必要とし、自動車用熱交換器市場において統合型チルプレートと誘電体浸漬モジュールの採用を促しています。チャージエアシステムはターボチャージングに対応し、オイルクーラーはeアクスル潤滑に向けて転換しています。車室内エバポレーターとコンデンサーは可逆式ヒートポンプ熱交換器へと進化し、水素燃料電池加湿器が新興ニッチとして浮上しています。

自動車用熱交換器市場は引き続きラジエーターの数量を重視しています。しかし、Eberspächerの排気空気ユニットが水回収と音響減衰を組み合わせる燃料電池バスおよびトラック向けスタック加湿モジュールにホワイトスペースが存在します。ハイブリッド排熱回収はユーロ7準拠パワートレインにおいて引き続き関連性を持ち、純粋なバッテリー採用が拡大する中でサプライヤーにブリッジ製品を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設計タイプ別:マイクロチャンネル技術が普及

チューブフィンコアは、成熟したツーリングと低コストにより、2025年に自動車用熱交換器市場シェアの46.92%を占めました。プレートバーアセンブリは、OEMがスケートボードシャシーにおける衝突パッケージングのために厚みとのトレードオフを行うにつれて、CAGR 8.65%で成長しています。マイクロチャンネルフラットチューブユニットの自動車用熱交換器市場規模は最も速く拡大しており、優れた伝熱係数が混雑したバッテリートレイ周辺のスリムなモジュールを可能にしているためです。ヒートパイプと蒸気チャンバーはプレミアムバッテリーパックに登場しており、固体電池が熱負荷を低下させながら温度均一性の要件を厳格化するにつれて、このトレンドが広がる可能性があります。

高圧ループでは、シェルアンドチューブ熱交換器が主に水素燃料電池および廃熱回収システムにおいて地位を維持しており、堅牢性が重量ペナルティを上回っています。同時に、プレートバー型は内部オフセットフィンを採用して流速とノイズを抑制し、商用車チャージエア冷却における地位を強化しています。

材料別:アルミニウムの優位性が持続、ステンレス鋼が加速

アルミニウムは2025年に自動車用熱交換器市場シェアの72.84%を占めました。電気自動車は内燃機関モデルより30%多くのアルミニウムを必要とするため、エネルギー使用量を95%削減する二次製錬業者が原材料供給を安定させながらコスト変動を緩和するのに役立っています。高い押出加工スループットもユニット価格を低く抑え、依然として自動車用熱交換器市場規模を支配するラジエーターの数量を支えています。銅は高熱流束ゾーンで引き続き好まれていますが、OEMをスポット価格変動にさらし、軽量化圧力が高まる中で真鍮の使用は減少しています。クーラントの酸性に耐えるポリマーコーティングアルミニウムチューブが量産に入り、ユーロ7耐久性規制の下で熱交換器の寿命を延ばしています。

ステンレス鋼は最も成長の速い材料であり、ユーロ7が700°C以上の温度での耐食性を必要とする排気ガス熱回収と水素燃料電池スタックを推進するにつれて、2026年~2031年にかけてCAGR 8.36%で拡大すると予測されています。そのシェア上昇は高い密度にもかかわらず生じており、大型・オフハイウェイ用途では堅牢性が重量ペナルティを上回るためです。ハイブリッド廃熱回収、燃料電池加湿器、350バール水素タンクはステンレス鋼プレートバーまたはシェルアンドチューブコアを好み、より広い自動車用熱交換器市場内に収益性の高いニッチを形成しています。複合材料と炭素繊維強化ポリマーは誘電性と重量の利点からR&D予算を引き続き集めていますが、自動化と樹脂注入コストにより、数量効率が改善するまでプレミアムプログラムに限定される可能性が高いです。

車両タイプ別:商用車の電動化が加速

乗用車はマルチループシステムの普及に伴い、2025年に自動車用熱交換器市場規模の63.12%を提供しました。都市配送フリートが小型商用車の電動化を促進し、頻繁な急速充電サイクルと積載量変動に耐える熱交換器を必要とし、CAGR 8.61%での成長を可能にしています。大型トラックとオフハイウェイ機械は350kW燃料電池スタック向けの並列冷却ループを追加し、自動車用熱交換器市場における長期的な成長チャネルを確立しています。

電動プラットフォームのプロトタイプサイクルは引き続き短縮されており、TI Fluid Systemsのイノベーションハブはサンプルリードタイムを2週間に短縮し、市場投入時間への圧力の高まりを示しています。フリートオペレーターは総所有コストを重視しており、車両の第二の生涯にわたって効率を維持する耐久性のある保守可能な熱交換器モジュールへの需要を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

パワートレインタイプ別:電動化の急増が需要を再形成

内燃機関は2025年に依然として51.96%の収益を占めていますが、バッテリー電気自動車はCAGR 14.97%で急速に拡大しています。ハイブリッドは最も複雑性が高く、エンジン、インバーター、パックループを統合しており、廃熱回収がバッテリーと車室内を予熱するために排気エネルギーを回収します。燃料電池スタックは加湿器と高温ラジエーターを導入し、自動車用熱交換器市場の範囲を拡大しています。

BorgWarnerの400Vプラグインプラットフォーム向け4億米ドルのクーラントヒーター契約は、統合加熱機能が従来の熱交換器を補完する方法を示しています。トヨタの標準化された70MPaタンクは2030年のエネルギーミックスにおける水素の役割を示しており、ステンレス鋼および複合材料シェルアンドチューブユニットへの需要を維持しています。

地域分析

アジア太平洋地域は2025年に46.88%のシェアで自動車用熱交換器市場を支配しており、CAGR 8.62%で拡大すると予測されています。中国は2025年に3,500万台を超える車両生産を達成し、EV販売は年間50%増加しており、マイクロチャンネルチューブを大規模に生産する垂直統合型アルミニウム押出業者が恩恵を受けています。日本の燃料電池ロードマップと韓国の輻射加熱の技術革新が、自動車用熱交換器市場全体の技術的需要をさらに多様化しています。

北米は複雑なシグナルに直面しています。小売EV需要の軟化によりフォードがF-150ライトニングの生産量を削減しましたが、インフレ抑制法が地域サプライチェーンを促進しています。Genthermは2025年第1四半期に3億5,400万米ドルの収益を達成しながら4億米ドルの新規受注を獲得し、空調快適性ニッチにおける回復力を示しています。国内の押出加工とろう付け投資が海外材料ショックに対するクッションとなる可能性があります。

欧州のシェアはユーロ7の2026年11月コンプライアンス期限によって形成されています。自動車メーカーはリサイクルアルミニウムの使用を増やしており、76%の回収率を活用しています。チェコのOnsemiの20億米ドルの炭化ケイ素施設は、より高い接合温度により地域のヒートシンク需要を高めています。国家資金も水素トラック回廊を対象としており、自動車用熱交換器市場内で燃料電池加湿器ラインの実行可能性を維持しています。

競争環境

競争は依然として分散しており、DENSO、MAHLE、Valeoがグローバルプログラムを主導し、HankookによるHanon Systemsの買収が韓国の垂直統合を強化しています。WielandによるOndaの買収はニッチセグメント向けシェルアンドチューブコアへのアクセスを拡大し、ポルシェ718 EV向けAspen AerogelsのPyroThinバリア受注は材料科学参入企業を際立たせています。

戦略的には、既存企業はマイクロチャンネル容量、3Dプリントラティス研究開発、低導電性クーラントパートナーシップを追求しています。ポンプ、バルブ、コンデンサー、制御エレクトロニクスを組み合わせた統合モジュール提供は、特にスペース制約がスケートボードプラットフォームを支配する場合に入札を差別化します。通貨ヘッジされたアルミニウム契約とクローズドループリサイクルがマージン保護に役立ちますが、原材料価格変動が依然として高労働コスト地域からの調達を左右する可能性があります。

スタートアップは直接浸漬バッテリー冷却と燃料電池凝縮水リサイクルに注力し、商用車デューティサイクルのホワイトスペースを狙っています。インバーターサプライヤーとのコラボレーションが設計インターフェースを整合させ、ソフトウェア対応の予知保全がアフターマーケット収益を予測保全サブスクリプションを通じて開拓しています。

自動車用熱交換器産業リーダー

Hanon Systems

DENSO Corporation

Valeo SA

MAHLE GmbH

Modine Manufacturing Co.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:BorgWarnerは400Vプラグインハイブリッド向けに北米最大の高電圧クーラントヒーター契約を受注し、量産開始は2027年の予定です。

- 2024年11月:HankookがHanon Systemsを買収し、グローバルな熱管理製造フットプリントを追加しました。

- 2024年10月:Hanon Systemsが2025年から年間90万台の電動コンプレッサーを生産するオンタリオ州の3億米ドルの工場を開設しました。

- 2024年9月:Valeoが内部オイル冷却を備えたSmart eDrive 6-in-1ユニットを発表し、2026年の生産が予定されています。

世界の自動車用熱交換器市場レポートの範囲

自動車用熱交換器は、異なる温度の2つの媒体間での熱移動を可能にします。2つの媒体は互いに流れる流体を含んでいますが、優れた熱伝達特性を持つ金属によって分離されています。高温液体と低温液体が熱交換器を通過する際に、高温液体が低温液体に熱を移動させ、高温液体の温度を下げ、低温液体の温度を上昇させます。

自動車用熱交換器市場は、用途別(ラジエーター、オイルクーラー、インタークーラー、空調、排気ガス、その他の用途)、設計タイプ別(チューブフィン、プレートバー、その他の設計タイプ)、車両タイプ別(乗用車および商用車)、パワートレインタイプ別(内燃機関車、電気自動車、その他の車両)、地域別(北米、欧州、アジア太平洋地域、その他の地域)にセグメント化されています。

レポートは上記のすべてのセグメントについて、自動車用熱交換器市場の金額(米ドル)ベースの市場規模と予測を提供しています。

| ラジエーター |

| チャージエアクーラー/インタークーラー |

| オイルクーラー |

| EGRおよび排気ガス熱回収 |

| 車室内HVAC(エバポレーターおよびコンデンサー) |

| バッテリー/パワーエレクトロニクスクーラー |

| 燃料電池加湿器 |

| その他の用途 |

| チューブフィン |

| プレートバー |

| マイクロチャンネルフラットチューブ |

| シェルアンドチューブ |

| その他 |

| アルミニウム |

| 銅/真鍮 |

| ステンレス鋼 |

| 複合材料およびポリマー |

| 乗用車 |

| 小型商用車 |

| 大型商用車およびオフハイウェイ車両 |

| 内燃機関(ICE) |

| ハイブリッド電気自動車(HEV/PHEV) |

| バッテリー電気自動車(BEV) |

| 燃料電池電気自動車(FCEV) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 用途別 | ラジエーター | |

| チャージエアクーラー/インタークーラー | ||

| オイルクーラー | ||

| EGRおよび排気ガス熱回収 | ||

| 車室内HVAC(エバポレーターおよびコンデンサー) | ||

| バッテリー/パワーエレクトロニクスクーラー | ||

| 燃料電池加湿器 | ||

| その他の用途 | ||

| 設計タイプ別 | チューブフィン | |

| プレートバー | ||

| マイクロチャンネルフラットチューブ | ||

| シェルアンドチューブ | ||

| その他 | ||

| 材料別 | アルミニウム | |

| 銅/真鍮 | ||

| ステンレス鋼 | ||

| 複合材料およびポリマー | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車およびオフハイウェイ車両 | ||

| パワートレインタイプ別 | 内燃機関(ICE) | |

| ハイブリッド電気自動車(HEV/PHEV) | ||

| バッテリー電気自動車(BEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車用熱交換器市場の規模はどのくらいですか?

自動車用熱交換器市場規模は2026年に267億9,000万米ドルに達し、CAGR 6.36%で成長して2031年までに364億6,000万米ドルに達すると予測されています。

自動車用熱交換器市場で収益をリードしている地域はどこですか?

アジア太平洋地域が2025年に46.88%の最大シェアを保持しており、CAGR 8.62%で最も成長の速い地域でもあります。

ユーロ7規制は自動車用熱交換器にどのような影響を与えますか?

ユーロ7は耐久性と排出制御の要件を引き上げ、2026年11月の施行日に向けて耐食性材料とデータ駆動型予測冷却戦略の採用を促進しています。

マイクロチャンネル熱交換器が普及している理由は何ですか?

マイクロチャンネル設計はコンパクトなパッケージで高い熱伝達効率を実現し、複数の冷却ループが必要なスペース制約のある電気自動車プラットフォームに理想的です。

サプライヤーが競争力を維持するためにどのような戦略的動向を取っていますか?

主要プレーヤーは、進化するEV要件を満たし開発サイクルを短縮するために、マイクロチャンネル容量、統合型ヒートポンプモジュール、リサイクル可能合金、積層造形への投資を行っています。

最終更新日: