ギガビットイーサネット試験装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

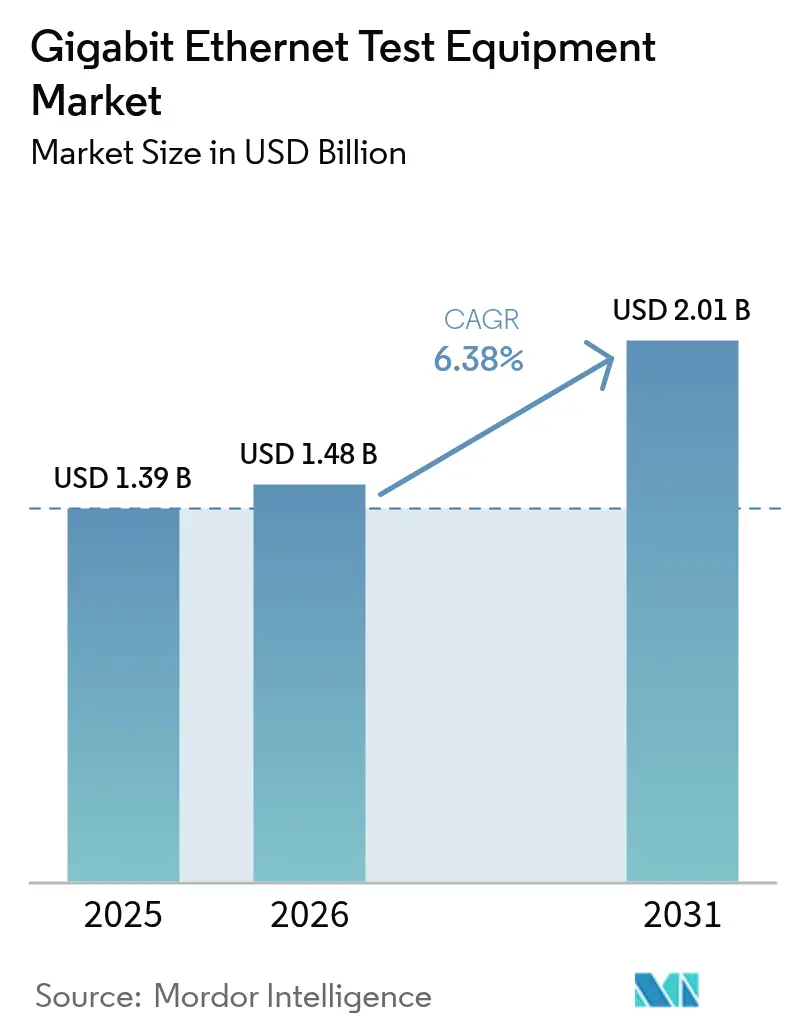

| 市場規模 (2026) | 1.48 十億米ドル |

| 市場規模 (2031) | 2.01 十億米ドル |

| 成長率 (2026 - 2031) | 6.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるギガビットイーサネット試験装置市場分析

ギガビットイーサネット試験装置市場規模は、2025年の13億9,000万米ドルから2026年には14億8,000万米ドルへと成長し、2026年~2031年のCAGR 6.38%で2031年までに20億1,000万米ドルに達すると予測されています。[1]Spirent Communications、「2024年~2026年高速イーサネット見通し」、spirent.com 人工知能ワークロードの採用拡大により帯域幅への要求が再定義され、検証チームは400Gを超えて新興の800Gおよび1.6T規格を採用することを余儀なくされています。データセンター事業者は、レガシーのビットエラーレートツールから、パケットスプレー、前方誤り訂正、実環境の輻輳下でのRoCEv2レイテンシを評価する高精度ソリューションへと予算を再配分しています。ハイパースケーラーは現在、トラフィック生成、ネットワークエミュレーション、機械学習駆動型アナリティクスを融合させた完全自動化テストベッドを要求し、開発サイクルの短縮を図っています。PAM4光学部品の供給ボトルネックと224 Gbpsチャネル設計の専門家不足により納期は長期化し、価格水準も高止まりしていますが、1.6T対応への早期アクセスを保証できるベンダーはプレミアム契約を獲得しています。

主要レポートのポイント

- 試験タイプ別では、性能・ストレス試験が2025年のギガビットイーサネット試験装置市場シェアの37.40%を占め、ネットワークエミュレーションは2031年にかけてCAGR 16.45%で拡大する見込みです。[2]

- エンドユーザー産業別では、通信が2025年に36.05%の収益シェアでトップとなり、データセンターおよびクラウドプロバイダーは2031年にかけてCAGR 17.25%で成長しています。[3]

- アプリケーション別では、フィールドサービスが2025年のギガビットイーサネット試験装置市場規模の39.20%を占め、研究開発ラボは2031年にかけてCAGR 15.95%で成長しています。

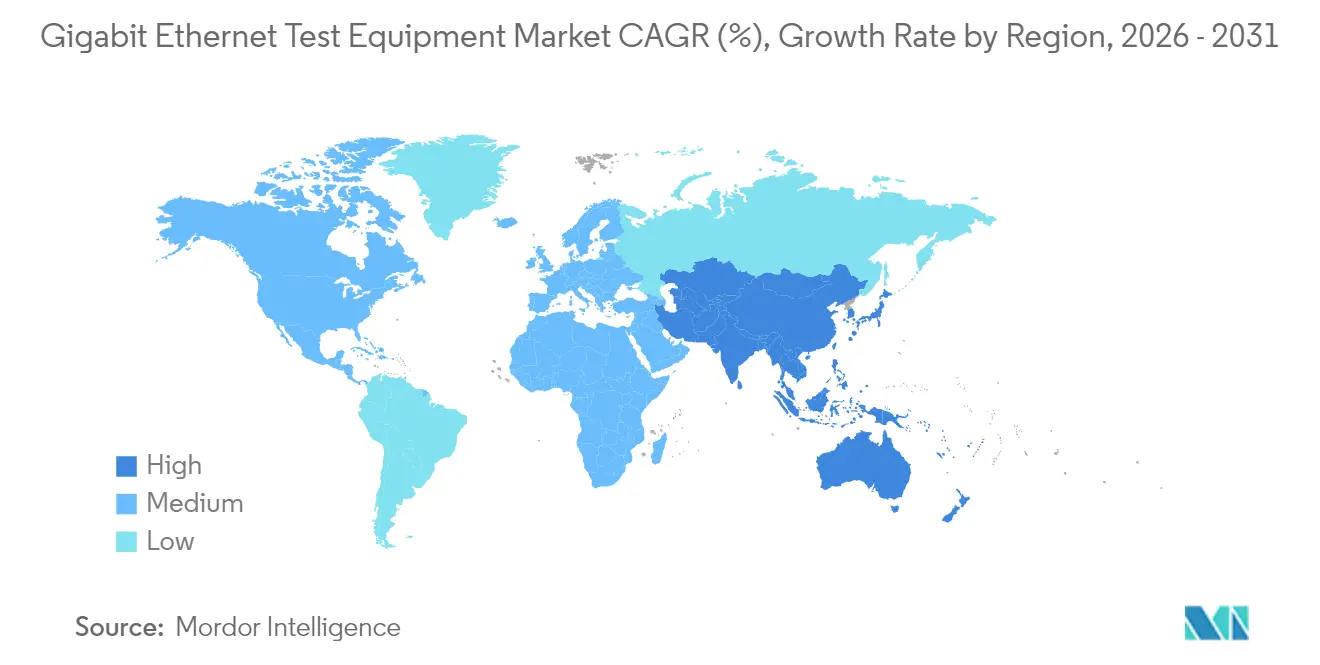

- 地域別では、北米が2025年に32.70%の収益を占め、アジア太平洋地域がCAGR 10.05%で最も急成長している地域です。

- Keysight、VIAVI、Anritsuの3社が2025年の世界販売の約44.60%を占め、超高速検証ニッチ分野における統合の加速を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルギガビットイーサネット試験装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| AIクラスター需要による800G・1.6T試験 | +2.1% | グローバル、北米および中国に集中 | 中期(2~4年) |

| クラウドサービスおよびビッグデータの採用 | +1.8% | グローバル、北米および欧州が主導 | 長期(4年以上) |

| モバイルバックホールの成長 | +1.2% | アジア太平洋地域中心、中東・アフリカへの波及 | 中期(2~4年) |

| 製造業におけるイーサネット利用の増加 | +0.9% | 欧州および北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| レガシーケーブルへの2.5 / 5 GbEアップグレード | +0.3% | グローバル、エンタープライズ向け | 短期(2年以内) |

| RoCEv2駆動の超低レイテンシ検証 | +0.2% | 北米および欧州のデータセンター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

AIクラスターインフラが800G試験需要を牽引

- 人工知能トレーニングにより帯域幅要件が従来の400Gを超え、事業者は新たな検証戦略を必要とする800Gおよび1.6Tリンクの採用を迫られています。現在のクラスターはxPUあたり1 Tbpsを必要とし、NRZからPAM4変調へ移行するSerDesの設計に負荷をかけており、信号対雑音比分析のためのアイ開口精度が不可欠となっています。ベンダーは現在、高速オシロスコープと自動デエンベディングソフトウェアをバンドルし、エンジニアが10 ps以下のユニットインターバルを数日ではなく数分で特性評価できるようにしています。ウルトライーサネットコンソーシアムはIEEE 802.3を超えるv1.0仕様を最終化しており、レガシーイーサネットでは見られなかった輻輳管理テストを追加しています。1.6T対応をいち早く提供するアーリームーバーは、AIファブリックの将来対応を急ぐハイパースケーラーとの複数年フレームワーク契約を獲得しています。これらのプロジェクトは、光学、トラフィック生成、アナリティクスを単一のオーケストレーション層に統合できる企業の収益を加速させています。

クラウドサービスの拡大がマルチスピード試験を加速

クラウドプロバイダーは、可変ワークロード全体でパフォーマンスとコストのバランスを取るために100G、400G、800Gの混在トポロジーを展開しており、複数の速度を同時に検証できる試験装置の必要性を生み出しています。特にRS-FECによる前方誤り訂正はそれらの速度において不可欠であるため、ソリューションは潜在的な欠陥を隠すことなくリアルタイムのパリティブロックを監視する必要があります。エミュレーションエンジンは現在、マイクロバースト輻輳を再現するために数日分のトラフィックログを再生しながら、マイクロ秒以下のレイテンシメトリクスを維持しています。事業者はCI/CDツールチェーンと統合するプログラマブルAPIを要求し、ネットワークアップグレードの日次リグレッションを可能にしています。その結果、ハードウェアの設備投資を削減しながらも確定的なパフォーマンスベースラインを提供する仮想化試験ラボへの需要が高まっています。

製造業のイーサネット採用が産業試験の機会を創出

プロセス産業は2線式インフラ上の10 MbpsイーサネットAPLへの移行を進めており、電力とデータの検証を統合する本質安全適合試験への新たな需要を喚起しています。IEEE 802.1ASおよび802.1Qbvなどの時間鋭敏型ネットワーキング機能は確定的レイテンシ検証を必要とし、精密タイムスタンプジェネレーターの役割を高めています。自動車OEMは100BASE-T1および1000BASE-T1の設計を10GBASE-T1へと拡張し続けており、自動フィクスチャ補正機能を備えた専用オシロスコープが現在ラボベンチを席巻しています。産業の波はハイパースケールデータセンターから収益を多様化させ、過酷環境イーサネット、産業用イーサネット、自動車適合スイートを切り替えられるモジュラープラットフォームを持つベンダーに報酬をもたらしています。この変化に対応するサービスラボは、堅牢なアダプターおよびフィールドポータブルアナライザーの受注が二桁成長を報告しています。

レガシーインフラのアップグレードがマルチギガビット試験を牽引

既存のCat 5e・6ケーブルで1 GbEから2.5 Gおよび5 Gへアップグレードする企業は、大規模な配線工事を回避しながらも、NBASE-Tリンクが問題なくネゴシエートされることの保証を必要としています。マルチレートのハンドシェイクは、オートネゴシエーション、フロー制御、PoE負荷分散に新たなコーナーケースを生み出しています。イーサネットアライアンスの認証プログラムは、より高いワット数予算でのデータスループットと電力供給の両方を検証するために拡張されており、メータープローブと温度センサーが一般的なサイト受け入れ試験キットに組み込まれています。ポータブルテスターには現在、統合ケーブル認証とトラフィック生成が含まれており、技術者がフィールドで研究開発グレードの診断を再現できるようにしています。このアップグレードサイクルは、ハンドヘルド機器専門業者の近期収益を押し上げ、継続的な健全性監視のためのソフトウェアライセンスの定期販売を促進しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 技術的専門知識の不足 | -1.4% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 複雑な測定精度の限界 | -0.8% | グローバル、高速アプリケーションに集中 | 中期(2~4年) |

| 800Gリグにおけるエネルギーおよび熱的制約 | -0.6% | 北米および欧州のデータセンター | 短期(2年以内) |

| PAM4光学部品のサプライチェーンボトルネック | -0.5% | グローバル、半導体依存地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

技術的専門知識の不足が市場拡大を制約

NRZからPAM4への移行には、デスキュー、シンボルエラープロット、224 Gbpsチャネルモデリングに精通したエンジニアが必要ですが、そのようなスキルはグローバルな労働市場でいまだ希少です。[4]Keysight Technologies、「224 Gbpsチャネル特性評価ガイド」、keysight.com 多くのサービスプロバイダーは自動アルゴリズムに依存してアイハイトとジッタバジェットを解釈していますが、複雑な障害にはいまだ人間の洞察が必要です。「接続前に検査する」などのファイバー検査キャンペーンは、スキル不足がいかに設置エラー率を高めるかを示しています。トレーニングパイプラインは技術ロードマップに遅れをとっており、ベンダーは最小限のユーザー入力に基づいて機器を設定するAI駆動ウィザードを組み込むことを余儀なくされています。それでも、PAM4クロストーク、スキュー、FECマージンの高度なトラブルシューティングは手動の作業であり続け、プロジェクトのタイムラインは人材不足に対して脆弱なままです。

測定精度の限界が高速検証を妨げる

PAM4の4レベル信号方式は電圧マージンを縮小させ、800G以上でのノイズおよびクロストークへの感度を高めています。試験プラットフォームは1.6T要件を満たすために90 fs以下の固有ジッタを実現し、15 µW以下の光学ノイズを維持する必要があり、現在のハードウェアを物理的限界まで引き伸ばしています。光学帯域幅のルールも変化しており、IEEEはNRZのビットレートの4分の3ではなく、PAM4のボーレートの半分における-3 dB eポイントを定義しています。一貫した結果を達成するには、温度制御されたフィクスチャと高度なDSPフィルタリングが必要ですが、小規模なラボではそのコストを負担できないことが多いです。これらの精度の障壁は、価格に敏感なセグメントでの機器採用を遅らせ、一部の初期展開では計測が不十分な状態を招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

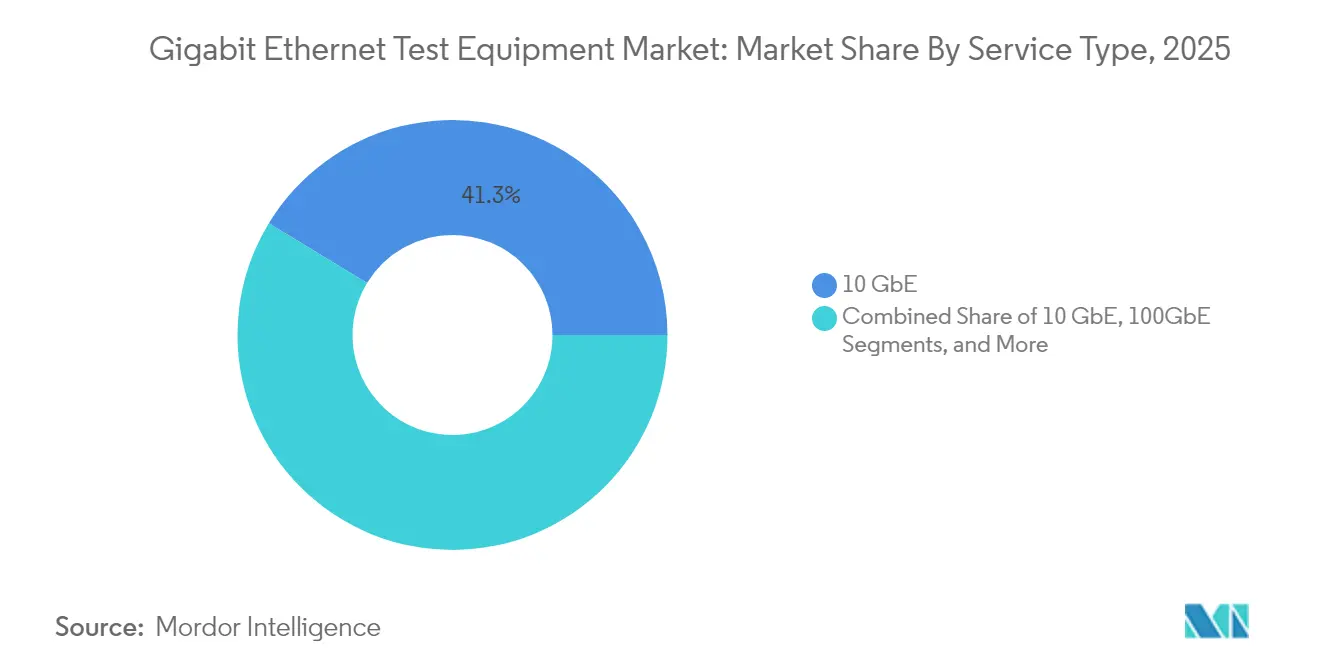

タイプ別:800Gプラットフォームが10 GbEの優位性に挑戦

10 GbEカテゴリは2025年のギガビットイーサネット試験装置市場シェアの41.30%を維持しており、エンタープライズスイッチングバックボーンにおける確固たる存在感を示しています。しかし、800 GbEおよび1.6 TbEリグは2031年にかけてCAGR 20.10%で成長する見込みであり、レーンあたり224 Gbpsでのライン速度検証を必要とするAIクラスターアーキテクチャに牽引され、あらゆる速度グレードの中で最も速いペースとなっています。KeysightのAresONEプラットフォームは6.4 Tbpsの試験トラフィックをストリーミングし、Keysightによれば2031年までに超高速機器のギガビットイーサネット試験装置市場規模を5億4,830万米ドルに位置づける飛躍を示しています。一方、25/40/50 GbEおよび100 GbEは、特にレガシー光学エコシステムが移行リスクを低減する場合において、コスト効率の高いステッピングストーンとして機能しています。Marvellなどの半導体ベンダーは、モジュール電力を20%削減する3 nm PAM4 DSPのサンプリングを行うことで、この移行を加速させています。

購入者はアップグレードのタイミングを規格の成熟度と照らし合わせて検討しています。400 GbEは成熟したRS-FECプロファイルを享受しているため、迅速なリターンを追求するプロジェクトは依然としてこれを好んでいます。一方、1.6 Tを評価するエンジニアリングラボは、当面のニーズに対応する800 Gブレードと将来の1.6 Tプラガブルに対応する空きケージを組み合わせたミックスドスピードシャーシを発注しています。この柔軟性は設備投資計画を安定させながら、アーリーアダプターを陳腐化から保護しています。ハイパースケーラーが6ヶ月スプリントでファブリックアップグレードを展開するにつれ、フィールドアップグレード可能なハードウェアと永続ソフトウェアライセンスを出荷するベンダーが定期収益ストリームを獲得しています。この移行は製品ライフサイクルを圧縮し、競争の焦点をハードウェアの部品表からプログラマブルな機能速度へとシフトさせています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:データセンターが通信を追い越して加速

通信は5Gバックホールの展開により2025年収益の36.05%を獲得しましたが、データセンターおよびクラウドプロバイダーはCAGR 17.25%で2031年にかけて拡大し、2027年までに絶対支出でテレコを追い越す見込みです。AIワークロード密度により、データセンターはロスレスパケットスプレー、マイクロ秒以下のジッタ、RoCEv2輻輳制御を同時に検証する必要があり、これらはすべて従来のテレコメトリクスを超えています。自動車・輸送OEMは運転支援および自動運転スタックをサポートするためにイーサネット適合性を強化しており、10GBASE-T1特性評価に対応した堅牢なオシロスコープとEMIチャンバーへの需要を生み出しています。

一方、製造業者は危険区域内でのイーサネットAPLパイロットを加速させており、電力ループアナライザーを兼ねる本質安全テスターを必要としています。航空宇宙・防衛インテグレーターは振動、温度極端、電磁パルスに耐える機器を必要とし、サプライヤーは軍用グレードのエンクロージャーを適応させることを余儀なくされています。公益事業者と医療機関は確定的なフェイルセーフプロトコルを指定し、試験計画にゼロロス保護スイッチングとサイバー強化ファームウェアの検証を求めています。これらのクロスセクターの特性は、ベンダーに対して垂直固有の適合パッケージをオンデマンドで組み込めるモジュラープラットフォームを提供するよう圧力をかけており、研究開発費を抑制しながら多様な規制フレームワークに対応する戦略となっています。

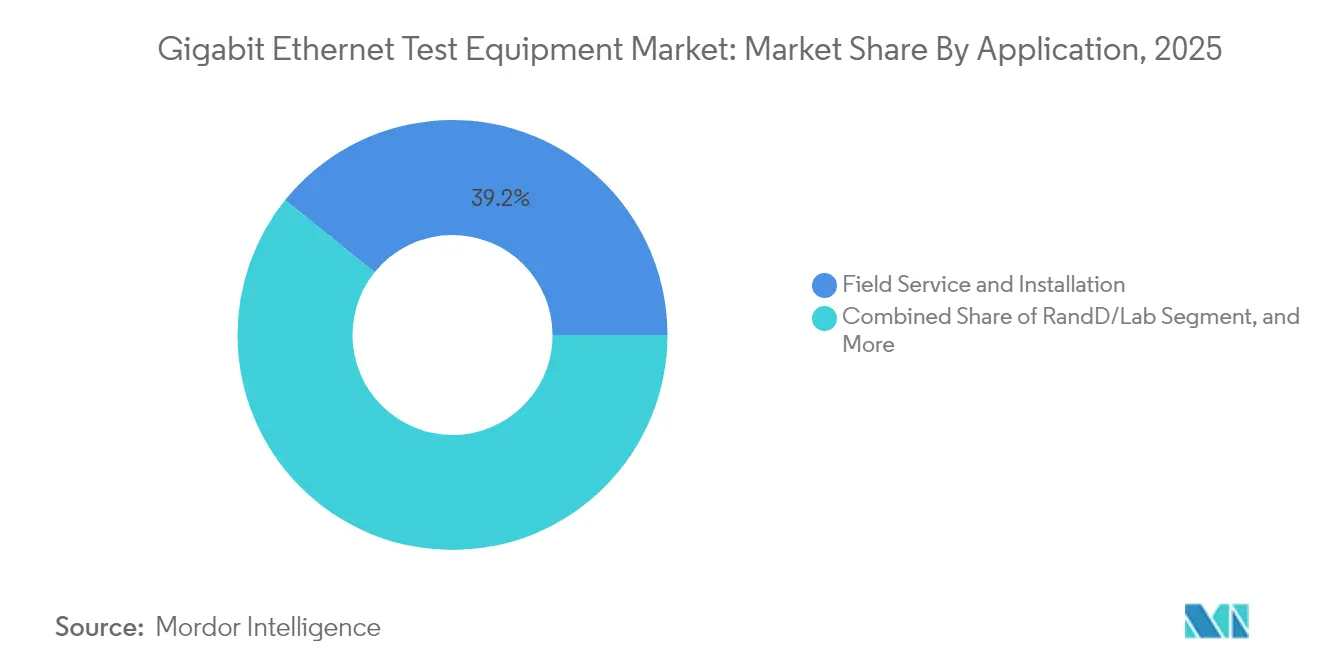

アプリケーション別:研究開発ラボが革新的試験を牽引

フィールドサービスは2025年に39.20%の収益でトップとなりましたが、研究開発・ラボ展開はCAGR 15.95%で成長しており、2031年までに予測収益シェア36.50%に達する見込みです。ラボは現在、フィールド展開前にAIトポロジーを検証するためにフルファブリックレプリカを構築し、トラフィックジェネレーター、光学試験・計測、電力アナリティクスを単一のオーケストレーションダッシュボードの下に統合しています。ハンドヘルドテスターもこの複雑さを反映し、サービスコール中の平均修復時間を短縮するためにパケットリプレイ、ケーブル認証、PoE負荷試験を統合しています。

製造・生産サイトは光学トランシーバーの品質を大規模に認証するためにオールインワンBERTに依存しており、生産グレードユニットのギガビットイーサネット試験装置市場規模は2031年までに3億5,640万米ドルと予測され、CAGR 5.08%に相当します。認証ラボは自動車、産業、1.6 Tインターフェース向けの新しいIEEEサブ条項に牽引されて同時に拡大しています。自動化された規格ライブラリを組み込むベンダーは、手動スクリプト更新なしにユーザーが最新の状態を維持できるよう支援し、適合サイクルを数週間から数日に短縮しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

試験タイプ別:ネットワークエミュレーションが成長リーダーとして台頭

性能・ストレス試験機器は容量計画における中心的な役割により依然として総売上の37.40%を占めていますが、ネットワークエミュレーションは確定的制御下でレイテンシ、ジッタ、パケットロスを再現する能力によりCAGR 16.45%で成長しています。AIファブリック上でRoCEv2を実行する組織は、マイクロバーストスケールでの輻輳ツリー崩壊をモデル化する必要があり、これは静的BERTでは再現できないシナリオです。機能・トラフィック生成スイートはベースラインの相互運用性に不可欠であり続け、適合試験は自動車および産業用IoTにおける標準化の高まりに乗っています。

ギガビットイーサネット試験装置市場は、DevOpsチームがCI/CDパイプライン内で仮想ポートを起動できるオープンAPIフレームワークの恩恵を受けており、試験ウィンドウを数時間から数分に短縮しています。一方、UNH-IOLなどの大学ラボは新たな相互運用性計画を定義し、商用機器にプリロードされた参照スクリプトを提供しています。これらの貢献はエッジケースカバレッジを標準化しベンダーロックインを軽減しますが、輻輳テレメトリとFEC可視性のための独自拡張機能はプレミアムライセンスモデルを維持しています。

地域分析

北米は半導体研究開発の集中と積極的なAIクラスター展開により32.70%の収益を占めており、記録的な速さで800G認定を義務付けています。米国のクラウドプロバイダーが大半の注文を占めていますが、カナダはブロードバンドの活性化と産業用イーサネットのアップグレードを通じて存在感を高めています。メキシコはニアショアリングトレンドを活用して自動車ハーネス製造を拡大し、T1適合キットへの需要を高めています。一部の州の低エネルギーコストは追加のデータセンター建設を引き付けていますが、800Gリグの高い電力消費は調達サイクルに影響を与える可能性のある持続可能性監査を促しています。

アジア太平洋地域は中国のハイパースケール拡大とローカライズされた1.6 T光学サプライチェーンを背景にCAGR 10.05%で成長をリードしています。日本の自動車セクターは厳格なEMC検証を必要とする確定的イーサネットスタックを推進し、韓国は3 nmクラスへの半導体ファブ移行を進め、超高速ジッタおよびクロストークプローブを必要としています。ASEAN諸国は5Gバックホールとスマートファクトリーパイロットを展開し、マルチレートハンドヘルドアナライザーの注文を生み出しています。インドの政策インセンティブはテレコ機器製造とソフトウェア定義ネットワークラボを促進していますが、インフラの不均一さと人材不足が近期の採用を抑制しています。

欧州はドイツのOEMが車載イーサネット試験計画を正式化し、産業事業者がプロセスプラント内でイーサネットAPLを採用することで着実な成長を示しています。英国はファイバーバックボーンネットワークを近代化し、ポータブルOTDRおよびBERTへの需要を促進しています。フランスとスペインは再生可能エネルギーグリッドのアップグレードに投資しており、確定的なサブステーションイーサネット試験を必要としています。中東は石油収益を湾岸地域のグリーンフィールドデータセンターに投入し、アフリカの鉱山業者は過酷な環境向けに堅牢なPoEテスターを発注しています。南米はブラジルのテレコアップグレードとアルゼンチンの自動車ワイヤーハーネス輸出に牽引され、控えめながら安定した状態を維持しています。

規制環境

ギガビットおよびテラビットイーサネットテストに関するコンプライアンス要件は、進化する規格と各国の適合性評価プログラムによって形作られている。規格面では、ITU-Tによる勧告G.8020.3(イーサネット、2025年11月)やG.8052.1(イーサネット伝送の管理面、2025年6月)の承認が、相互運用性と管理性に関する期待を強化し、キャリアグレードのテスト計画や自動化インターフェースに反映されている。機器の耐性については、ITU-T K.147(2023年7月)が、イーサネットポートを含む情報技術機器インターフェースに対するサージおよび電源障害条件への耐性試験を定義し、これがラボでの検証と認証ワークフローに影響を与えている。

政策およびプログラムの面では、各国の規制当局が、展開資金や市場アクセスを、測定可能なネットワーク性能や適合性評価の結果とますます結び付けている。米国では、高コストブロードバンドプログラムに関するFCCおよびUSACのパフォーマンス測定試験要件(速度およびレイテンシ準拠のしきい値を含む)が、監査可能な形式でスループットとレイテンシの指標を報告できる現場およびラボ用計測機器の価値を高めている。インドでは、電気通信エンジニアリングセンター(TEC)による強制試験・認証(MTCTE)の枠組みと、官報告示された規格(2026年5月に発表された改訂を含む、Telecommunications(Framework to Notify Standards, Conformity Assessment and Certification)Rules, 2025に基づくもので、LANスイッチやファイアウォールの試験ガイダンスなどの項目を対象とする)が、適合性対応のイーサネットテストプラットフォームおよび標準化された報告への需要を高めている。

バリューチェーン分析

バリューチェーンは、ベンダーが実装すべき試験要件を定める規格団体や相互運用性フォーラムから始まり、その後、高速計測機器を支える部品・サブシステムのエコシステムへと移行する。IEEE 802.3規格の活動は主要な上流の推進要因である。IEEE Std 802.3df-2024は400 Gb/sおよび800 Gb/s動作のMACおよびPHYパラメータを定義し、一方でIEEE P802.3djプロジェクトは1.6 Tb/sイーサネットの定義を推進し、試験機器の性能および信号品質要件を高めている。これらのロードマップは、高帯域幅アナログフロントエンド、精密なタイミングとクロッキング、高速ADC/DSP、光インターフェース(PAM4対応光学系を含む)、そして自動化、分析、API駆動型オーケストレーションに必要なソフトウェアスタックへの需要へと転換される。

中流工程では、試験機器のOEM(Keysight Technologies、VIAVI Solutions、Teledyne LeCroy(Xena)、Rohde and Schwarz、EXFO、Sifos Technologies、Aukua Systemsなど)が、これらの部品をモジュール式シャーシ、ハンドヘルド型フィールド機器、ラボグレードのプラットフォームに統合している。また、R&D、製造/生産、認証ラボ向けに、コンプライアンスライブラリと自動化スイートをパッケージ化している。下流工程では、流通と導入は、企業やハイパースケーラーへの直接販売、パートナー主導のシステム統合、そして複数ベンダーのエコシステム全体で相互運用性を検証する試験ラボに依存している。プラグフェストとラボプログラムは商用化の橋渡しとなっており、これはカリフォルニア州クパチーノのKeysight施設で開催されたIEEE/Ethernet Allianceの相互運用性活動(2025年12月)に反映されており、224G SerDesの適合性と相互運用性に焦点が当てられた。市場の背景で強調されているPAM4光学系の障壁と224Gbpsチャネルに関する専門知識の不足は、リードタイムを延ばし、ターンキー型の自動化された試験ワークフローの価値を高めることで、チェーン全体の摩擦要因として作用している。

競争環境

統合がギガビットイーサネット試験装置市場を再形成しています。Keysightは14億6,000万米ドルでSpirentを買収し、その後独占禁止法上の懸念に対処し1.6 T研究に集中するために高速イーサネットポートフォリオを4億1,000万米ドルでVIAVIに売却しました。VIAVIは現在、そのビジネスをONE LabProプラットフォームと統合し、AIクラスター展開をターゲットとするシャーシあたり64×1.6 Tポートを実現しています。Anritsuは光学トランシーバー検証を重視し、最近プロアクティブな体感品質監視に向けた固定ブロードバンド保証アナリティクスを追加しました。

技術的差別化はPAM4の忠実度とソフトウェア定義試験オーケストレーションにかかっています。KeysightのDCA-Mサンプリングスコープは90 fs以下のジッタを実現し、外部クロックリカバリなしに120 GBaudでのレーン完全性を捕捉します。Lumentumは400 Gbpsレーンあたりのインジウムリン酸塩チップと効率的な200 Gbps PAM4レーザーを導入し、AIファブリック内の光学電力バジェットの削減を目指しています。MarvellのAraプラットフォームはシリコンノードを3 nmに移行し、光学モジュール電力を5分の1削減してより高密度なスイッチカードを実現しています。Candela TechnologiesやEXFOなどの新興プレーヤーは、パブリッククラウドで仮想ポートを起動する柔軟なソフトウェアスタックで競争しており、設備投資よりもサブスクリプション課金を望む中堅事業者に訴求するモデルです。

標準化フォーラムは戦略的な競技場となっています。ウルトライーサネットコンソーシアムは現在100社以上の企業を擁しており、光学サプライヤー、シリコンハウス、試験ベンダーが将来の機器機能を決定する輻輳管理ルールの形成を競っています。早期参加によりベンダーはハードウェアロードマップを事前に調整でき、最終仕様リリース時の収益化までの時間を短縮できます。しかし、サブピコ秒測定に必要な専門スキルと資本は依然として高い参入障壁を生み出しており、小規模企業がソフトウェアニッチを切り開こうとする中でも既存リーダーの地位を固めています。

ギガビットイーサネット試験装置産業リーダー

Anritsu Corp.

Spirent Communications PLC

Keysight Technologies Inc. (Ixia)

Viavi Solutions Inc.

Exfo Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要な空白領域は、テラビットイーサネットの標準化と実用的な複数ベンダー間の相互運用性が交差する部分にあり、購入者は光学系、スイッチ、リンク管理全体にわたる再現可能な検証を求めている。現在のエコシステムの動向としては、Ethernet Allianceが2026年版イーサネットロードマップ(2025年12月)を発表したことが挙げられ、これは100Gから800Gの相互接続および新興の1.6 Tb/sイーサネットを対象としている。加えて、OFC 2026における複数ベンダーによる実演では、1.6Tソリューションを含む高速イーサネット技術が紹介された。これらは合わせて、エンドツーエンドのワークフロー、電気的・光学的特性評価、輻輳やRoCEv2的挙動に対するネットワークエミュレーションを、CI/CDに適したAPI駆動型環境にパッケージ化する試験プラットフォームの機会を支えている。

機会はハイパースケールデータセンターにとどまらず、試験文書と適合性が購買決定を左右する規制の厳しい導入分野にも広がっている。自動車および産業分野では、新たに承認されたIEEE規格が適合性・検証ニーズの対象を拡大しており、これには、マルチギガビット光自動車用イーサネット向けのIEEE 802.3dk-2026(2026年4月)や、管理パラメータおよび給電に関する考慮事項を含む単対イーサネット向けのIEEE 802.3dg-2026が含まれる。通信インフラの検証については、適合性試験を通じて実施される、5G NR統合アクセス・バックホール向けのETSI TS 138 176-1 V19.2.0(2026年2月)が、イーサネット伝送検証と通信適合性プロセスを組み合わせたセットアップへの需要を強化しており、パケット性能試験、タイミング/レイテンシ測定、自動化されたコンプライアンス報告を1つのワークフローに統合できるベンダーに利益をもたらしている。

最近の業界動向

- 2026年6月:Keysight TechnologiesがVPIphotonicsの買収を完了し、システムレベルのシミュレーション機能でフォトニック設計自動化ポートフォリオを拡充した。この買収により、Keysightは高速イーサネットトランシーバーおよび相互接続の開発を支えるエンドツーエンドの光リンク設計・検証ワークフローを支援する能力を強化した。これにより、計測器ベースの試験と、シリコン前・製造前のフォトニックモデリングが結び付き、顧客が先進的なデータセンターリンク速度におけるシミュレーション性能と実測性能を対比できるようになる。

- 2025年10月:VIAVI Solutionsが、Spirent Communications plcの高速イーサネット、ネットワークセキュリティ、チャネルエミュレーション試験事業をKeysightから4億2,500万米ドルで買収する取引を完了した。これらの資産をVIAVIのネットワーク試験ポートフォリオに統合することで、ラボ認証やデータセンターエコシステムの相互運用性試験の中心となる高速イーサネット検証およびチャネルエミュレーションにおける地位を強化する。この取引はまた、VIAVIのハードウェアおよびソフトウェア主導の試験能力の両方における深みを広げることで、既存の高速イーサネット試験ベンダーに対する競争の激化をもたらす。

- 2025年3月:Keysight TechnologiesがSpirent Communications plcの買収を完了した。この取引により、Spirentの試験・保証機能がKeysightのポートフォリオに追加され、通信およびデータセンター顧客が利用するトラフィック生成、ネットワークエミュレーション、セキュリティ試験ワークフローの全体的な対応力が強化された。この統合の段階は、超高速イーサネット検証における規制審査や戦略的重点に関連する、その後のポートフォリオ施策の土台にもなった。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、銅線または光媒体を介してイーサネットトラフィックを生成、劣化、キャプチャ、分析するために使用される専用ギガビットイーサネット試験機器を対象とし、主にラボ検証、製造試験、データセンターの立ち上げ、稼働中ネットワークの点検を目的としている。

対象範囲外:専用の物理層試験インターフェースを持たず、ホストNIC上で動作する純粋なソフトウェアアナライザーは除外する。

セグメンテーション概要

- タイプ別

- 1 GbE

- 10 GbE

- 25/40/50 GbE

- 100 GbE

- 400 GbE

- 800 GbEおよび1.6 TbE

- エンドユーザー産業別

- 通信

- データセンターおよびクラウド

- 製造

- 自動車および輸送

- 航空宇宙・防衛

- その他(公益事業、医療)

- アプリケーション別

- 研究開発・ラボ

- 製造・生産

- フィールドサービスおよびインストール

- 認証およびコンプライアンス

- 試験タイプ別

- 機能・トラフィック生成

- 性能・ストレス

- コンプライアンス・適合性

- ネットワークエミュレーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、試験機器として何が該当するかの境界を設定し、モデルが整合すべき最初の需要指標のセットを構築するために用いられる。主に、FCC機器認可データベース、IEEEイーサネット規格発表、ITUおよびISOの発行物、貿易・関税統計(計測機器や部品に関連する範囲)など、公開されており有料登録の不要な情報源に依拠している。また、速度、変調方式、光学系の進化に伴い試験ニーズがどのように変化するかを理解するために、査読付き学術誌や学会予稿集も活用している。

技術動向を市場数値に転換するため、企業の開示資料、年次報告書、投資家向け資料、製品資料、そしてラボ拡張やネットワーク展開に関する信頼性の高い報道を確認している。限られた範囲で有料サブスクリプションを用いるのは、企業財務、特許検索、そして公開情報だけでは十分な粒度が得られない場合の出荷レベルの輸出入確認に限られる。これらのデスクソースは例示であり、ギャップを埋め、前提を検証するために他の多くの公開文書やデータセットも確認されている。

一次インタビューおよび調査

一次調査は、デスクリサーチの前提を検証するために用いられ、特に顧客が実際に何を購入しているか、更新サイクル、そしてポート密度や速度の向上に伴い価格がどのように変化するかを確認する。APAC、EMEA、南北アメリカ地域にわたり、計測機器サプライヤー、チャネルパートナー、ラボ、データセンター事業者、通信事業者チームなど幅広い関係者と対話し、その結果をモデルの入力値に反映させることで、最終的な見解の整合性を保っている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:28% | CXO:15% | APAC:52% |

| 中位層:54% | 部門/事業部門責任者:42% | EMEA:29% |

| 小規模プレイヤー:18% | マネージャー:43% | 南北アメリカ:19% |

市場規模算定と予測

規模算定は、ラボ、生産、フィールド利用において検証が必要なイーサネットネットワークおよび試験ポイントの導入基盤から機器需要を再構築するトップダウン型の構築から始まる。実際には、モデルはデータセンターの新設・更新、企業スイッチング更新のペース、キャリアの伝送・アクセス投資、そして試験強度を高める高速イーサネットリンクの展開といった、測定可能な指標に基づいている。

これらの需要指標は、価格ロジックを用いて収益に転換され、平均販売価格はフォームファクターおよびポート密度によって調整され、インタビューから得られた実際のディスカウントやミックスの変化と照合される。合計を現実的に保つため、機器クラス別のサンプル抽出された台数や、典型的な注文規模に関するチャネル確認といった選択的なボトムアップ推計も用いられ、ギャップは専門家との再確認を経た保守的な浸透率の範囲を適用して対応している。予測については、資本支出サイクルおよび速度移行のタイミングに関するシナリオ分析が適用され、前提は一次回答者と共に見直されることで、成長率が供給能力や顧客予算が支えられる範囲を超えないようにしている。

データ検証と更新サイクル

モデルの出力は、機器出荷の方向性、公に議論されているラボ容量の追加、イーサネット規格の採用ペースといった独立した指標と照合され、これにより急激すぎると見られる段階的変化を特定する。差異が生じた場合、その要因は特定の入力(例えば速度構成、価格設定、更新タイミングなど)にまで遡って検証され、承認前に二次レビューを通じて修正される。

報告書は年次で更新され、大規模な製品発表、大規模なネットワークアップグレードの発表、あるいは報告収益を変化させる急激な通貨変動といった重要な事象が発生した場合には、臨時更新が実施される。提供前には最終的なアナリストレビューが完了し、クライアントは最新かつ内部的に整合性のある市場観を受け取ることができる。

Mordor Intelligenceによるギガビットイーサネット試験機器市場規模と他の公表推定値との比較

ギガビットイーサネット試験機器の公表市場規模は、トピックの表示が同じに見えても、しばしば異なる。各発行元が、専用ハードウェアと近接するソフトウェアツールの間の境界線を異なる方法で引いている場合があるためである。タイミングも重要であり、この市場には意味のある価格ミックスの変動があるため、単年の数値は、より高速なモジュールや高密度ポートプラットフォームがいつ採用されるかによって変動する可能性がある。

差異は通常、更新頻度と価格設定の引き継ぎ方によって生じる。割引、バンドル構成、通貨換算のタイミングは、単位需要が同程度であっても、報告される値を変化させる可能性があるためである。もう一つよくあるギャップは対象範囲であり、一部の数値は近接するイーサネット速度やより広範なネットワーク試験カテゴリーを含んでいる場合があり、その場合、合計値は実際の調達動向に対して十分に再検証されていない。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.39 B (2025) | |

| グローバルコンサルティング会社A | USD 1.50 B (2025) | 広範なインフレ要因と広い試験機器の対象範囲を用いて価格設定を引き継ぐ傾向があり、より高速なモジュールと近接するネットワーク試験ツールが1つの収益プールに混合されると、合計値が押し上げられる可能性がある。 |

| 業界出版社B | USD 1.30 B (2024) | より早い年のスナップショットを用いており、割引や製品ミックスに関する検証が限定的である可能性があり、その結果、より新しい高密度プラットフォームの上昇や更新された通貨換算タイミングによる押し上げが過小評価される可能性がある。 |

表を見ると、差異は主にタイミングと境界の選択によって説明され、次に価格とミックスが現年にどのように更新されるかが影響している。レビューサイクル中に通貨タイミングと平均販売価格の前提を更新し、インタビュー検証を通じて再確認することで、Mordor Intelligenceは、専用GbE試験機器に対して購入者が実際に支払っている金額に推定値を結び付け続けている。

レポートで回答される主要な質問

ギガビットイーサネット試験装置市場の現在の価値はいくらですか?

市場は2026年に14億8,000万米ドルと評価されており、2031年までに20億1,000万米ドルに達すると予測され、2026年~2031年のCAGR 6.38%を反映しています。

最も急成長している試験タイプはどれですか?

ネットワークエミュレーションはCAGR 16.45%でトップであり、AIクラスターに必要な実環境の輻輳およびレイテンシシナリオを再現するためです。

最も急速に拡大している地域はどこですか?

アジア太平洋地域はCAGR 10.05%で最高の成長を示しており、中国における大規模データセンター建設と日本における高度な自動車イーサネット試験に牽引されています。

800Gおよび1.6T規格が重要な理由は何ですか?

AIワークロードはアクセラレーターあたり最大1 Tbpsを必要とするため、データセンターは新たな検証方法論を必要とする800Gおよび1.6Tリンクへの移行を進めています。

統合は競争環境をどのように形成していますか?

KeysightによるSpirentの買収とその後のVIAVIへの売却は、ベンダーが超高速試験ニッチにおける専門化を追求する中でM&A活動が激化していることを示しています。

市場が直面している主な課題は何ですか?

PAM4信号完全性における人材不足、PAM4光学部品の供給制約、224 Gbpsチャネルにおける測定精度の限界が、迅速な展開を妨げる主要な制約要因です。

最終更新日: