自動車エンジン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 85.17 十億米ドル |

| 市場規模 (2031) | 95.75 十億米ドル |

| 成長率 (2026 - 2031) | 2.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車エンジン市場分析

自動車エンジン市場規模は2025年に833億9,000万米ドルと評価され、2026年の851億7,000万米ドルから2031年には957億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は2.37%です。持続的な排出規制、電動化の勢いの高まり、およびハイブリッド対応の内燃機関プラットフォームの持続的な経済性が、この緩やかな軌跡を形成しています。自動車メーカーは、48ボルトシステム、可変圧縮比、および既存の製造基盤を維持しながら効率を高めるアフタートリートメントのアップグレードに資本を投入しています。アジア太平洋地域の生産力はその優位性を維持していますが、中国およびインドの大都市における排出ゼロ義務の強化が数量の上昇余地を抑制しています。商用車セグメント、合成電子燃料(eフューエル)、および水素内燃機関(ICE)パイロットプログラムが、バッテリー電気自動車(BEV)による急激な代替を先送りする中期的な橋渡し役を担っています。

主要レポートのポイント

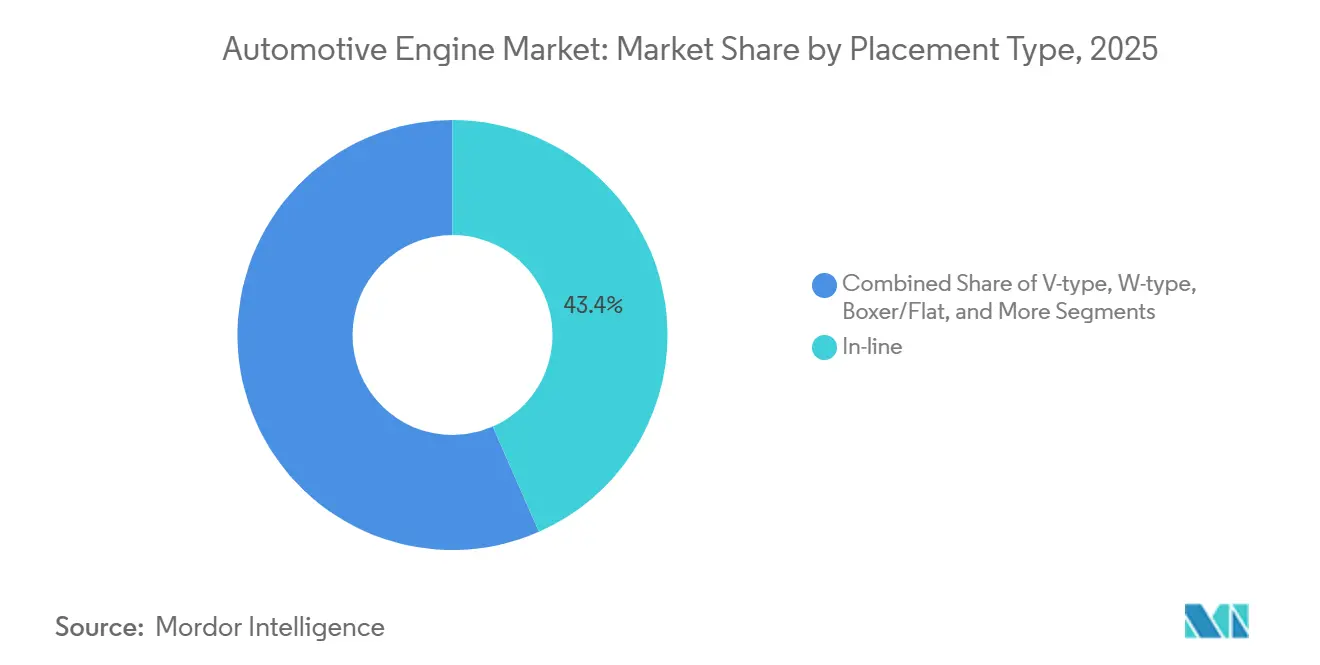

- 配置タイプ別では、インラインレイアウトが2025年に43.36%を占め、対向ピストン設計は2031年に向けて年平均成長率(CAGR)2.39%で進展しています。

- 燃料タイプ別では、ガソリンエンジンが2025年の自動車エンジン市場シェアの63.31%を占め、ハイブリッド内燃機関(ICE)構成は2031年まで年平均成長率(CAGR)2.47%で拡大すると予測されています。

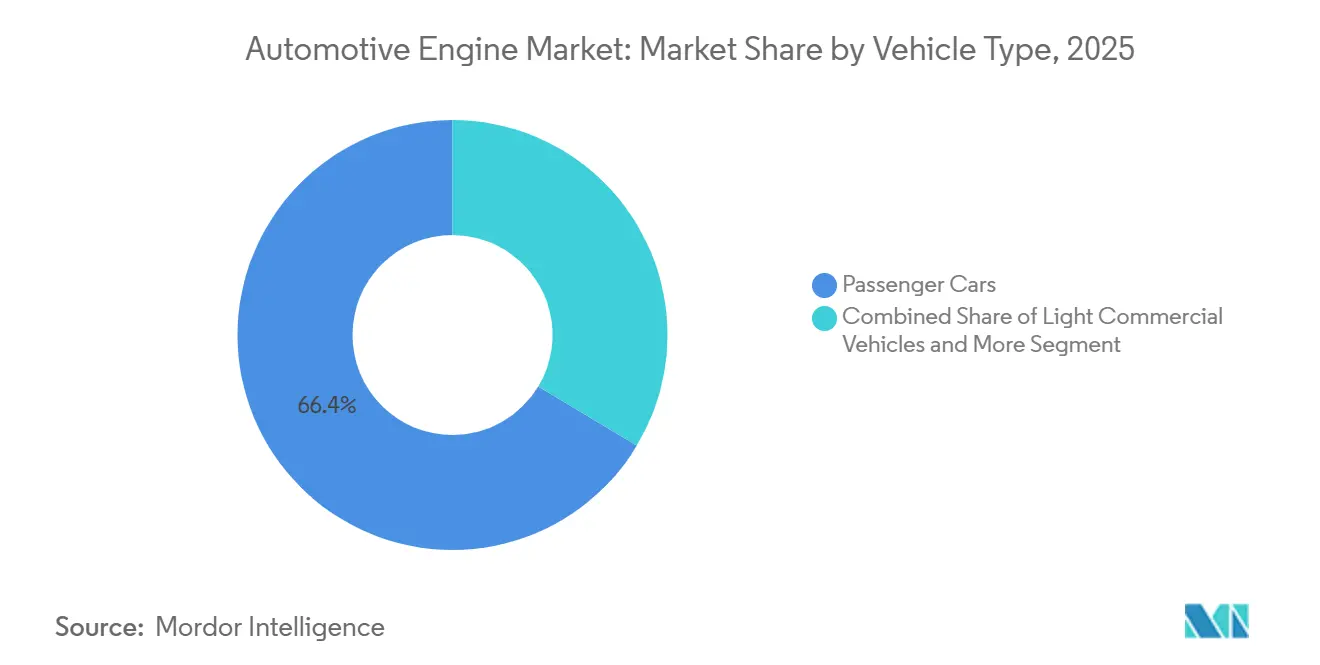

- 車両タイプ別では、乗用車が2025年の需要の66.37%を占め、中型・大型商用車はセグメント中最速の年平均成長率(CAGR)2.49%で成長する見込みです。

- エンジン排気量別では、1.5L~3Lのバンドが2025年の自動車エンジン市場規模の54.45%を占め、1.5L未満のターボチャージャー付きユニットは年平均成長率(CAGR)2.41%で拡大すると予測されています。

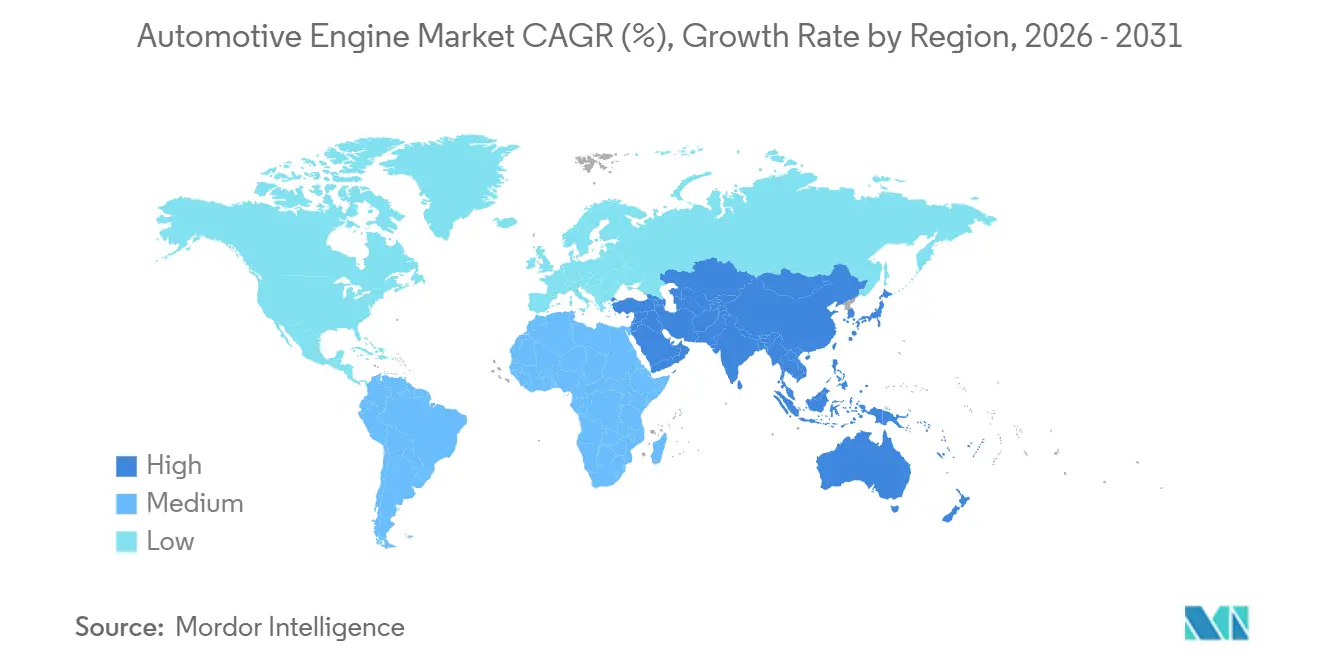

- 地域別では、アジア太平洋地域が2025年に数量シェア38.71%を確保し、2031年まで年平均成長率(CAGR)2.45%で成長する見込みであり、地域別で最も速いペースです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車エンジン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興アジア太平洋諸国における車両生産の増加 | +0.6% | アジア太平洋地域中核(中国、インド、東南アジア諸国連合)、南アジアへの波及 | 短期(2年以内) |

| 内燃機関(ICE)効率向上を促進する世界的な排出規制の強化 | +0.5% | 欧州、中国、カリフォルニア州での加速的なコンプライアンスを伴うグローバル | 中期(2年~4年) |

| 内燃機関(ICE)の重要性を強化する48ボルトマイクロハイブリッドシステム | +0.4% | 欧州および中国での早期採用を伴うグローバル | 短期(2年以内) |

| 電子商取引物流による小型商用車エンジン需要の増加 | +0.3% | 北米、欧州、都市部アジア太平洋地域 | 短期(2年以内) |

| 内燃機関(ICE)ライフサイクルを延長する合成電子燃料(eフューエル)の台頭 | +0.2% | 欧州(ドイツ、オランダ)、日本およびカリフォルニア州でのパイロットプログラム | 長期(4年以上) |

| 中型・大型トラック向け水素燃料内燃機関(ICE)パイロット | +0.1% | 日本、欧州(ドイツ)、北米の一部試験 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興アジア太平洋諸国における車両生産の増加

2025年、インドはグジャラート州およびタミル・ナードゥ州における生産能力の拡大により、乗用車生産を大幅に増加させ、顕著な成長を達成しました。一方、中国はインフラ課題が依然として残る東南アジアへのハイブリッド車および輸出に注力しながら、軽自動車の主要生産国としての地位を維持しました。インドネシアとタイはいずれも、ガソリン、ハイブリッド、および圧縮天然ガス(CNG)バリアントを共通ツールで製造し、柔軟なパワートレインへの多額の投資を呼び込み、東南アジア諸国連合(ASEAN)地域における主要ハブとしての役割を確固たるものにしました。労働コスト優位性を活用し、インド製エンジンは欧州製と比較して大幅に低い価格でアフリカおよびラテンアメリカに輸出されており、内燃機関(ICE)の継続的な競争力を確保しています。この生産成長は、都市部の電動化政策がますます厳格化する中でも、自動車エンジン市場を前進させています [1]「乗用車販売データ」、インド自動車工業会(SIAM)、www.siam.in。

内燃機関(ICE)効率向上を促進する世界的な排出規制の強化

ユーロ7、中国国家第VI-b段階、および米国環境保護庁(USEPA)ティア4ファイナル基準が収束し、粒子状物質および窒素酸化物(NOₓ)の制限を厳格化しており、メーカーはガソリン粒子状物質フィルター、車載診断システムの同等化、および低温耐久性キャリブレーションの導入を義務付けられています。この追加ハードウェアにより1エンジンあたりのコストは約300米ドル上昇しますが、大量生産乗用車の規制コンプライアンスを保護します [2]「中国国家第VI-b段階とカリフォルニア大気資源局との合弁パートナー」、欧州委員会、climate.ec.europa.eu。選択触媒還元(SCR)および高圧直接噴射は、軽自動車だけでなくコンパクトな建設機械にも普及しており、サプライヤーのアドレス可能市場を拡大しています。規制の継続的な強化は、CO₂削減のあらゆる可能性を追求するリーンバーン戦略、可変バルブタイミング、およびミラーサイクル適応への研究開発を推進しています。その結果、電気自動車がシェアを拡大する中でも、自動車エンジン市場の関連性を維持する持続的なエンジニアリングパイプラインが形成されています。

電子商取引物流による小型商用車エンジン需要の増加

2025年、Amazon、FedEx、およびDHLは合計で相当数の小型商用車(LCV)を自社フリートに追加しました。これらの企業は、適度な馬力を発揮し粒子状物質フィルター規制に準拠した中型ターボディーゼルエンジンへの明確な選好を示しました。バッテリー電気式小型商用車(BEV-LCV)は普及が進んでいますが、積載量の減少や寒冷期の航続距離低下といった課題に直面しています。その結果、事業者は都市部ゾーン基準に適合したFordおよびMercedes-Benzのエンジンに引き寄せられています。Stellantisのディーゼルエンジンは優れた熱効率と延長されたサービス間隔を誇り、1配送停車あたりの総コストを効果的に削減しています。物流フリートは稼働率と迅速な給油を優先するため、当面の間は内燃機関(ICE)の発注を維持しています。このトレンドは、自動車エンジン市場におけるこのセグメントの重要な役割を確固たるものにしています。

内燃機関(ICE)ライフサイクルを延長する合成電子燃料(eフューエル)の台頭

2020年代半ば、PorscheのHaru Oniパイロットプロジェクトは相当量のeフューエルを生産し、ドイツの小売ガソリンに少量混合することで、既存エンジンとの互換性を実証しました。最近の欧州連合(EU)の改正により、eフューエル専用の内燃機関(ICE)車両をゼロエミッション車として分類することが認められました。この分類は、ライフサイクルCO₂排出量を最小限に維持することを条件としており、再生可能エネルギーと炭素回収によって達成可能な目標です。BoschおよびMahleは、高圧縮および超リーン戦略による顕著な効率向上を目指し、高オクタン燃料向けに燃焼室を再設計しています。2020年代半ばの生産コストは比較的高いものの、生産規模を大幅に拡大することで、10年末までに価格を大幅に引き下げることができます。この価格水準は、炭素税が高い市場において特に競争力を持ちます。このような軌跡は、完成車メーカー(OEM)にICE投資の座礁資産化に対する保護を提供するだけでなく、自動車エンジン市場の長寿命化にも貢献します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 研究開発予算を転用するバッテリー電気自動車(BEV)の急速な普及 | -0.6% | 中国、欧州、カリフォルニア州で最も顕著なグローバル | 短期(2年以内) |

| エンジンコストを押し上げる重要合金の不足 | -0.4% | 欧州および北米向けサプライチェーンで最も顕著なグローバル | 短期(2年以内) |

| 内燃機関(ICE)販売を抑制するゼロエミッション都市ゾーン | -0.3% | 欧州都市(ロンドン、パリ、ミラノ)、北京、東京 | 中期(2年~4年) |

| 電力エレクトロニクスへの価値シフトを促進するOTA(無線通信) | -0.2% | 北米、欧州、中国のプレミアムセグメントが主導するグローバル | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

研究開発予算を転用するバッテリー電気自動車(BEV)の急速な普及

近年、バッテリー電気自動車(BEV)の世界販売台数は著しい成長を遂げ、軽自動車市場において注目すべきシェアを獲得しています。この変化により、自動車メーカーはエンジニアリングの焦点をバッテリーパックおよびソフトウェアアーキテクチャへと転換しています。Volkswagen AGは大胆な決断として、今後10年間の電動化イニシアチブに多額の予算を配分しました。この決定には、内燃機関(ICE)予算の大幅削減と燃焼ファミリーの統合が伴いました。一方、General Motorsは近い将来、新たな内燃機関(ICE)プラットフォームの開発を停止し、将来の支出をコンプライアンス調整とマイルドハイブリッド強化に限定すると発表しました。業界の変化する状況を明確に示す動きとして、Boschなどのティア1サプライヤーはパワートレイン部門の人員削減を発表しました。この動きは、かつて隆盛を誇った燃焼部門が今や単なる維持技術に過ぎないという業界の共通認識の高まりを示しています。資本投資が減少するにつれ、均質圧縮着火(HCCI)やプラズマ支援点火などの分野でのイノベーションが鈍化し、自動車エンジン産業は画期的な突破口よりも漸進的な改善へと向かっています。

内燃機関(ICE)販売を抑制するゼロエミッション都市ゾーン

2024年、ロンドンは超低排出ゾーン(ULEZ)を全区に拡大し、旧型の内燃機関(ICE)車両に日次料金を課しました。この動きはハイブリッド車およびバッテリー電気自動車(BEV)への移行を加速させています。2020年代半ば、パリはペリフェリーク内でのディーゼル車の走行を禁止し、ガソリン車への規制もまもなく続くと予想されています。これらの措置は内燃機関(ICE)のアドレス可能な数量を大幅に縮小しています。ほぼ同時期に、北京は外環状道路を商用車のゼロエミッションゾーンと宣言し、短期間で相当数のディーゼル小型商用車(LCV)が排除されました。その結果、メーカーは都市部向けのゼロエミッション車と農村市場向けの内燃機関(ICE)という二重の製品ラインを管理しています。この戦略は、かつてエンジン生産で享受されていた規模の経済を希薄化させています。コンプライアンスリスクの高まりと罰金の脅威により、メーカーは電動化設備により多くの資本を投入しており、その結果、自動車エンジン市場の成長見通しが抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

配置タイプ別:効率競争の中で進展する対向ピストン

インラインエンジンは、ToyotaのダイナミックフォースおよびVolkswagenのEA888ファミリー全体でモジュール式スケーラビリティとハイブリッド互換性を活用し、2025年の自動車エンジン市場の43.36%を支配しました。対向ピストンユニットはニッチではあるものの、貨物事業者がAchates Powerの2ストローク設計を検証するにつれ、2031年まで年平均成長率(CAGR)2.39%で成長すると予測されています。この設計は従来のディーゼルと比較して燃費を3分の1向上させ、選択触媒還元(SCR)なしで米国環境保護庁(EPA)2027年NOₓ規制を満たします。

FordのEcoBoost 3.5リッターV6およびGMの6.2リッターV8は、牽引指向のピックアップトラックにおけるV型の関連性を維持し、Subaruのボクサーアーキテクチャはロールセンターの低さが製造上の複雑さを相殺する全輪駆動クロスオーバーで継続されています。アーキテクチャよりも出力に焦点を当てた規制により、自動車メーカーはシリンダーを小型化しながらも馴染みのあるレイアウトを維持するよう促されていますが、対向ピストン試験から得られる具体的な効率性は、予測期間中に長距離トラック輸送における調達を変える可能性があります。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

燃料タイプ別:従来の燃焼を上回るハイブリッド内燃機関(ICE)構成

ガソリンは2025年の自動車エンジン市場の63.31%を占めましたが、マイルド、フル、プラグインシステムにわたるハイブリッド内燃機関(ICE)パワートレインは、燃料カテゴリー中最速の年平均成長率(CAGR)2.47%で2031年まで拡大します。Toyotaの2.5リッターダイナミックフォースハイブリッドは熱効率を達成し、Stellantisはジープおよびプジョーモデル全体で1.5リッターターボ4気筒に48ボルトシステムを統合しています。

欧州乗用車におけるディーゼルの後退は、燃料密度と給油速度が依然として決定的な重量物トラックでの持続力と対照的です。バイオメタンが持続可能なライフサイクルCO₂削減をもたらす都市バスでは天然ガスフリートが成長しており、ブラジルのフレックス燃料エンジンは低コストのエタノール優位性を維持しています。水素内燃機関(ICE)パイロットは2025年の耐久レースで300馬力の出力を実証し、既存の鋳造・機械加工資産を活用したゼロカーボンの経路を示しました。

車両タイプ別:成長を牽引する商用セグメント

乗用車は2025年の自動車エンジン市場規模の66.37%を占めましたが、現在のバッテリー化学がペイロードを制限し長時間の充電停止を必要とするため、長距離トラック輸送がディーゼルおよび新興の水素燃焼に縛られている中型・大型商用車の後塵を拝し、2031年まで年平均成長率(CAGR)2.49%で成長すると予測されています。

効率的な2.0リッターターボを搭載した小型商用車は、電子商取引物流からの二桁台のフリート追加を維持し、二輪車は都市部の電動化の進展にもかかわらず農村部のアジアで引き続き普及しています。オフロード機械はティア4ファイナル規制を高効率触媒によって満たし、Caterpillarの7.1リッターインライン6気筒は2025年に排気ガス再循環(EGR)なしで発売され、レンタルフリートのメンテナンスサイクルを短縮しました。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンジン排気量別:CO₂目標達成に向けて加速するダウンサイジング

1.5L~3Lセグメントは2025年の数量の54.45%を占めましたが、欧州および中国の完成車メーカー(OEM)が95g/km未満のフリート平均CO₂上限を追求する中、1.5L未満のターボチャージャー付きユニットは年平均成長率(CAGR)2.41%で拡大する見込みです。Volkswagenの1.0リッターTSI 3気筒は2025年に欧州で最も売れたエンジンとなり、1.6リッターの前モデルと比較してCO₂を改善しました。

Stellantisの1.2リッターPureTechは2025年に48ボルトベルトスタータージェネレーターを追加し、都市部の燃料消費を最小限に削減するシリンダー休止を可能にしました。3.0リッター超のエンジンはニッチな牽引およびパフォーマンス用途にますます限定されており、Fordの3.5リッターEcoBoostは2025年にポート直接噴射とターボチャージャーを組み合わせてF-150で400馬力を発揮しながら45万台を出荷しました。

地域分析

アジア太平洋地域は2025年の世界数量の38.71%を占め、インドの生産急増とASEANの柔軟なパワートレインハブとしての台頭に牽引され、2031年まで年平均成長率(CAGR)2.45%で拡大すると予測されています。中国は2,680万台で世界最大の軽自動車生産国であり続け、北京が2030年までの電気自動車普及率目標を掲げる中でも、ハイブリッドおよび輸出向けに内燃機関(ICE)ラインを維持しています。日本の国内エンジン生産は、完成車メーカーが米国・メキシコ・カナダ協定(USMCA)ゾーンへ生産能力を移転したため、2025年に減少しました。

近年、米国の軽自動車販売は好調なパフォーマンスを示しており、牽引力と給油の利便性を重視するフルサイズトラックへの高い需要により、内燃機関(ICE)車両とハイブリッドが市場を支配しています。FordのケンタッキートラックプラントおよびGMのフリントアセンブリは、米国環境保護庁(EPA)ティア3基準に準拠したV6およびV8エンジンを生産しながら、引き続きフル稼働しています。欧州では、都市部ゼロエミッションゾーンの実施拡大の影響を受け、乗用車生産がわずかに減少しています。しかし、ドイツのザルツギッターサイトは、数千人の雇用を確保しながら従来のエンジンユニットと並行してマイルドハイブリッドモジュールの生産に移行するため、多額の投資を行っています。

南米、中東、およびアフリカでは、車両需要は堅調ですが、コストおよびインフラの制約によりバッテリー電気自動車(BEV)の普及が課題に直面しています。ブラジルはガソリンよりもコスト効率の高いサトウキビエタノールにおける競争優位性を活用し、フレックス燃料車の強力な生産を維持しています。一方、サウジアラビアおよびアラブ首長国連邦(UAE)は、国内水素生産を活用し極端な気候におけるリチウムイオンバッテリーの熱的課題に対処するため、都市物流向けの水素内燃機関(ICE)パイロットプロジェクトを開始しました。南アフリカは、充電インフラがまだ初期段階にあるサハラ以南のアフリカ市場への輸出向けに右ハンドル内燃機関(ICE)車両の生産に引き続き注力しています。

規制環境

排出ガスおよび耐久性基準は、新型内燃機関パワートレインにとって依然として主要なコンプライアンス要因である。米国では、環境保護庁がモデルイヤー2027年から2032年までの軽量車および中量車を対象とした複合汚染物質排出基準を最終決定し、燃焼最適化とアフタートリートメント(ガソリン粒子フィルターの利用拡大や診断機能の高度化を含む)によるNOxおよび粒子物質のより厳格な制御の必要性を強めている。同時に、世界の規制体系はパワートレインをエンジン、キャリブレーション、車両統合にまたがるシステム上の課題として捉える傾向を強めており、OEMおよびサプライヤーはハイブリッド対応アーキテクチャとソフトウェア主導のコンプライアンスへの移行を迫られている。

政策圧力は、エンジン制御システムに関連する電子部品調達の判断を左右しうる貿易・国家安全保障規則を通じても高まっている。米商務省は、中国またはロシアに関連する特定の取引を制限するコネクテッドビークルのサプライチェーン規則を最終決定し、2025年3月17日に施行された。ソフトウェア関連の禁止事項はモデルイヤー2027年車両に、ハードウェア関連の禁止事項はモデルイヤー2030年車両(またはモデルイヤーに該当しないユニット)に適用される。これらの規則に加え、2025年に導入された自動車および自動車部品に対する関税措置、およびその後、規則(EU)2026/1455として制度化されたEU関税調整が、グローバルに調達されるエンジン部品のコストとリードタイムの変動性を高め、コンプライアンス計画と調達戦略の結びつきを一層強めている。

バリューチェーン分析

自動車用エンジンのバリューチェーンは、上流の金属・化学製品(アルミニウムおよび特殊合金、鋳鉄、触媒、潤滑油)から始まり、精密機械加工およびサブシステム製造(シリンダーブロック/ヘッド、クランクトレイン、バルブトレイン、燃料噴射、ターボチャージング、アフタートリートメント)を経て、OEMによるエンジン組立、キャリブレーション、ライン最終検査を経て車両工場へ移送される。ボッシュやコンチネンタルといった一次サプライヤーは、噴射、センシング、制御を通じて性能とコンプライアンスを支え、専門部品メーカーはバルブやターボ部品など摩耗・空気流量に関わる重要部品を供給する。流通は主に、専属または契約製造ネットワーク内でのOEM間の流れであり、オフハイウェイ用途や特殊用途向けのクレートエンジンが占める割合は小さい。

長期的な技術提携とマルチローカルな生産体制が、このチェーンをますます形作り、貿易摩擦による混乱を軽減し、プラットフォームのモジュール化を後押ししている。2026年、ステランティスはTotalEnergiesとのエンジンオイル・潤滑油に関する提携を全ブランドにわたって更新・拡大し、SPR AutoはFUJI OOZXとの技術協力をインドでのバルブ生産支援のために延長した。これは、消耗品と精密部品がOEMの品質・保証結果にどのように結びついているかを示す例である。商用車のエコシステムでも同様の統合が見られ、IVECOはPETRONAS Lubricants Internationalとの複数年提携を(2032年まで)更新し、潤滑油開発をエンジンのデューティサイクルおよびサービス間隔に合わせている。製造出力の成長がアジアに集中する中で地域化が続く一方、部品の流れは港湾、ジャストインタイムの日程管理、そして排出規制に加えてサイバーセキュリティ手順を含むコンプライアンス要件への感度が高まっている。

競合状況

中期的には、上位5社のToyota、Volkswagen、Hyundai、General Motors、およびStellantisが世界生産の相当なシェアを占め、適度に集中した市場を示しています。戦略的な動きとして、Stellantisは内燃機関(ICE)プラットフォームの数を削減し、解放された資本をマイルドハイブリッドの拡大に投入しながら、ジープおよびプジョーラインにわたる償却メリットを確保しました。一方、Fordは近い将来、内燃機関(ICE)プラットフォームへの新規投資を停止し、残りの予算をコンプライアンス調整と大型トラックの水素技術への準備に振り向けると発表しました。

Cummins、Volvo Group、およびCaterpillarなどのニッチリーダーは、商用およびオフロードセクターの最前線にいます。彼らは水素および再生可能ディーゼルの統合を先導しており、過酷なデューティサイクル環境において内燃機関(ICE)のサービス寿命を延長する可能性があります。Achates Powerの対向ピストンプロトタイプは、路上試験で大幅な燃料節約を実証し、取得価格よりも運用コストを重視するフリートの注目を集めています。BoschおよびContinentalは機械学習アルゴリズムを活用して噴射、ターボブースト、および点火タイミングを最適化しています。これにより、リアルタイムの効率が向上するだけでなく、無線通信(OTA)キャリブレーションが可能となり、車両の残存価値が維持されます。

ToyotaのGRコローラH2で披露されたV6など、水素燃焼のデモンストレーションは耐久イベントで称賛すべきパフォーマンスを達成しました。この成功は、最小限の改造でゼロカーボン燃料に移行できる既存の鋳造ラインの可能性を示しています。さらに、可変圧縮、水噴射ノック抑制、およびプラズマ支援点火に関連する特許出願は、未開拓の効率ポテンシャルを示唆しており、重量物および特殊用途における内燃機関(ICE)から電気自動車へのシフトが緩やかであることを示しています。

自動車エンジン産業のリーダー企業

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Group

General Motors

Stellantis N.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、ハイブリッドICEおよびマルチパワートレインの製造に集中しており、OEMおよびサプライヤーは既存の機械加工・鋳造資産の高い利用率を維持しつつ、厳格化する排出規制および実使用時の耐久性要件を満たすことができる。これは、ICEを電動化と並行して支える拠点投資・生産能力の動きに反映されており、マヒンドラがナグプールにマルチパワートレインプラットフォーム対応の統合製造施設への投資を発表したことや、キルロスカー・オイル・エンジンズがコルハプールのカガル工場での年間エンジン生産量を段階的に拡大する能力増強を開示したことが挙げられる。OEM側では、ハイブリッドICEを含む複数の推進方式に対応するモジュラーアーキテクチャとプラットフォーム統合の取り組みが、燃焼最適化、アフタートリートメント統合、キャリブレーションツールチェーンにおいてサプライヤーに新たな余地を生み出している。

第二の機会領域は、デューティサイクル、燃料供給速度、インフラ制約により燃焼機関が優位を保つ地域・用途、特に商用車およびフレックス燃料や代替燃料戦略に支えられた市場において、ICEの用途を拡張することに関連している。東南アジアでは、プロトンがタンジュンマリムのエンジン工場を2028年までに年間400,000台に拡張し、専用ハイブリッドエンジンを支援する計画を発表しており、ハイブリッド最適化された燃焼機器および現地化された供給基盤への継続的な需要を後押ししている。規制主導のサプライチェーン再編は、コネクテッドビークルの原産地規則や関税の不安定性が部品の再認証および地域を越えたデュアルソーシングを促す中で、エンジン制御に隣接する準拠電子機器、ソフトウェア、トレーサビリティシステムの分野でもサプライヤーの機会を生み出している。

最近の業界動向

- 2026年7月:トヨタ自動車北米は、タコマトラック生産の生産能力を追加するため、サンアントニオキャンパスに36億米ドルの拡張投資を発表した。これには2030年までの完成を目指す第二組立ラインが含まれる。この動きは、大量生産型ピックアップトラック用パワートレインへの需要の継続を裏付け、トラックプラットフォームに関連するエンジン関連部品の北米内現地調達を支えている。

- 2025年11月:トヨタは、カムリ、カローラクロス、RAV4のHEVを含むハイブリッド車ラインナップに供給するため、ノースカロライナ州リバティ工場でバッテリー生産を開始した。現地でのハイブリッドバッテリー生産の拡大は、海外セルロジスティクスへの依存を減らし、燃焼機関周辺の電動補機の統合を改善することで、ハイブリッドICEの製造計画を強化する。

- 2024年3月:ステランティスは、バイオハイブリッド技術と新型パワートレインに重点を置いた、ブラジルにおける2025年から2030年までの300億ブラジルレアル(61億米ドル)の投資プログラムを発表した。このプログラムは、南米におけるフレックス燃料およびハイブリッドICEエンジンファミリーの対象市場を拡大し、現地でのパワートレイン設計・製造能力を深化させる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この手法において、自動車用エンジン市場は、オンロードおよびオフロードの自動車用途向けに供給される新造車両用エンジンからの収益を対象とする。工場出荷段階で車両組立に移行される販売を集計し、その結果を米ドルで報告する。

対象範囲の除外:完全電動駆動ユニット、再生エンジン、および完成エンジンとして販売されない単独のエンジン部品は除外する。

セグメンテーション概要

- 配置タイプ別

- インライン

- V型

- W型

- ボクサー/フラット

- 対向ピストン

- 燃料タイプ別

- ガソリン

- ディーゼル

- 天然ガス/圧縮天然ガス(CNG)

- ハイブリッド内燃機関(ICE)(マイルド、フル、プラグイン)

- 代替燃料(エタノール、液化石油ガス(LPG)、eフューエル)

- 水素内燃機関(ICE)

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- 二輪車およびパワースポーツ

- オフロード/農業用/建設用

- エンジン排気量別

- 1.5L未満

- 1.5L~3L

- 3L超

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦(UAE)

- サウジアラビア

- 南アフリカ

- トルコ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、時間軸を通じて一貫性のある公開統計を用いて、需要プールと供給の状況を把握することから始まる。ソースには、例えばOICAの車両生産統計、IEAの運輸・燃料見通し、各国の車両登録・道路運送統計、米国EPAおよびEUの排出規制文書、UN Comtradeのエンジンおよび主要車両分類に関する貿易表などが含まれる。

また、企業の年次報告書、投資家向けプレゼンテーション、決算説明会の記録、信頼できる報道機関の記事を検証し、エンジン構成(ガソリン、ディーゼル、ガス燃料、ハイブリッドICE)の変化や地域別生産動向を把握した。工場の配置、所有関係、技術展開などのギャップについては、企業財務・インテリジェンスに特化した有料サブスクリプションと、燃焼効率およびアフタートリートメントに関連する出願を追跡するための特許データベースを利用した。デスクソースの一覧は例示的なものであり、他の公開資料も仮定の相互確認、検証、明確化に用いた。

一次インタビューおよび調査

一次検証は、OEMおよびサプライヤー側の役職者、さらに交換需要の兆候を見出すアフターマーケットおよび業界関係者を対象とした専門家インタビューと構造化調査を通じて行われた。この市場が世界規模であることから、最終的な前提が確定される前に、地域別のエンジン構成、規制、生産サイクルを反映できるよう、APAC、EMEA、南北アメリカにわたって入力内容を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):22% | APAC:45% |

| ミッドティア:42% | 機能/事業単位責任者:26% | EMEA:36% |

| 小規模プレイヤー:22% | マネージャー:52% | 南北アメリカ:19% |

市場規模算定と予測

規模算定はトップダウンとボトムアップを組み合わせた手法に従い、中核となる構築は車両生産とエンジン搭載ロジックから始まり、それを工場出荷時点のエンジン価値に変換する。主要地域ごとに、車種別車両生産、ICEおよびハイブリッドICEの浸透率、排気量構成、一般的なシリンダー数と構成の変化、用途別の平均エンジン価値の推移といった指標を用いてエンジン需要プールを再構築する。

これらの総計は、サンプリングされたエンジンプログラムの価格設定、パワートレインシステムに関連するサプライヤー収益の開示、クレートエンジンの動きに関する流通チェックなど、選択的なボトムアップの近似値によって裏付けられる。カバレッジのギャップが残る場合には、類似した規制および車両構成を持つ近隣地域からの保守的な代替比率を適用して対処する。予測は主にシナリオ分析に依拠し、排出規制、電動化の進展速度、生産見通し、燃料構成の推移について専門家の意見を用いてストレステストを行う。最終的な予測経路は、インタビューから得られた最も繰り返された合意的な前提に基づいて選定される。

データ検証と更新サイクル

検証は、車両生産動向、地域別パワートレイン構成の変化、関連するエンジンの流れに関する貿易方向の確認など、独立した指標との段階的な三角検証を通じて行われる。異常値は特定され、要因は再確認され、前提は見直され、その後モデルが承認される前に社内アナリストによるレビューが行われる。

報告書は年次で更新され、生産、規制のタイミング、または技術採用の見通しに重大な変化が生じた場合には中間更新が行われる。提供前には、公開される数値が最新の入手可能データおよび新たに確認された業界の変化を反映するよう、最終確認が実施される。

他の公開推定値と比較したMordor Intelligenceの自動車用エンジン市場規模

自動車用エンジンの公開されている市場規模は、著者がエンジン販売として何を対象範囲とするかの境界の設定が異なり、また通貨や価格の更新時期が異なるため、しばしば差が生じる。また、一部の研究では完成エンジンと隣接するパワートレイン項目を混在させたり、電動推進部品を同一の分類に含めたりする場合にも差が現れる。

生産量、車種別のエンジン搭載率、および工場出荷時点の価値信号は、Mordor Intelligenceが車両組立に移送される新造エンジンに整合性を保つための検証材料である。この手法により、他の研究がより広範なパワートレインの定義を用いる場合でも、電動駆動ユニットや単独部品との重複を減らすことができる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 83.39億米ドル(2025年) | |

| 産業データ発行社A | 103.70億米ドル(2024年) | 生産者および輸入者の卸売収益を用いており、現地生産と輸入の流れが混在する場合があり、これにより、単一モデルイヤーにおける工場出荷時点のエンジン移送から総額がずれる可能性がある。 |

| 産業リサーチ発行社B | 95.95億米ドル(2024年) | 電動エンジンおよび代替パワートレインを明示的に含む、より広範な対象範囲であり、値が完成エンジンのみを反映しているのか、パワートレイン価値をまとめたものかが必ずしも明確ではなく、これが数値を押し上げる可能性がある。 |

総じて、この差異は主に、何をエンジンとして数えるか、収益をどのように捉えるか(工場出荷時点の移送か、より広範な卸売価値か)、そしてパワートレインの電動化をどう扱うかによって説明される。対象範囲を完成した新造エンジンに限定し、生産および構成の指標と総計を相互確認することで、この推定値は読者が年ごとに追跡できる再現可能な入力に基づき、追跡可能性を保っている。

レポートで回答される主要な質問

自動車エンジン市場の現在の価値はいくらですか?

自動車エンジン市場規模は2026年に851億7,000万米ドルに達し、2031年までに957億5,000万米ドルに達すると予測されています。

ハイブリッド内燃機関(ICE)パワートレインの需要はどのくらいの速さで成長していますか?

ハイブリッド内燃機関(ICE)構成は、2026年から2031年の間に年平均成長率(CAGR)2.47%を記録すると予想されており、燃料セグメントの中で最も速い成長率です。

どの地域がエンジン生産を支配していますか?

アジア太平洋地域は2025年に世界数量の38.71%を占め、中国とインドの製造規模に支えられています。

対向ピストンエンジンが注目を集めているのはなぜですか?

フリートテストでは、対向ピストンディーゼルが従来の4ストローク代替品と比較して燃費を約30%向上できることが示されています。

ゼロエミッション都市ゾーンは内燃機関(ICE)販売にどのような影響を与えていますか?

ロンドンやパリなどの都市での禁止区域の拡大と日次料金の導入により、大都市圏内での内燃機関(ICE)乗用車の需要が縮小しています。

内燃機関(ICE)の寿命を延ばす可能性のある燃料は何ですか?

合成電子燃料(eフューエル)と水素燃焼は、厳格なCO₂目標に準拠したドロップインまたは低改造オプションとして台頭しています。

最終更新日: